1. タイヤ空気圧監視システム市場に影響を与える主要なサプライチェーンリスクは何ですか?

TPMSセンサーはルネサスエレクトロニクス株式会社などの企業から供給されるマイクロコントローラーに依存しているため、半導体不足が最も深刻なサプライチェーンの制約であり続けています。半導体製造能力の混乱は、OEM車両の生産スケジュールを4~8週間遅らせる可能性があり、直接的にユニット出荷を抑制します。東アジアにおけるチップ製造の地理的集中は、北米および欧州の自動車メーカーにとってこのリスクを増大させます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

タイヤ空気圧監視システム市場

タイヤ空気圧監視システム市場Research Analyst

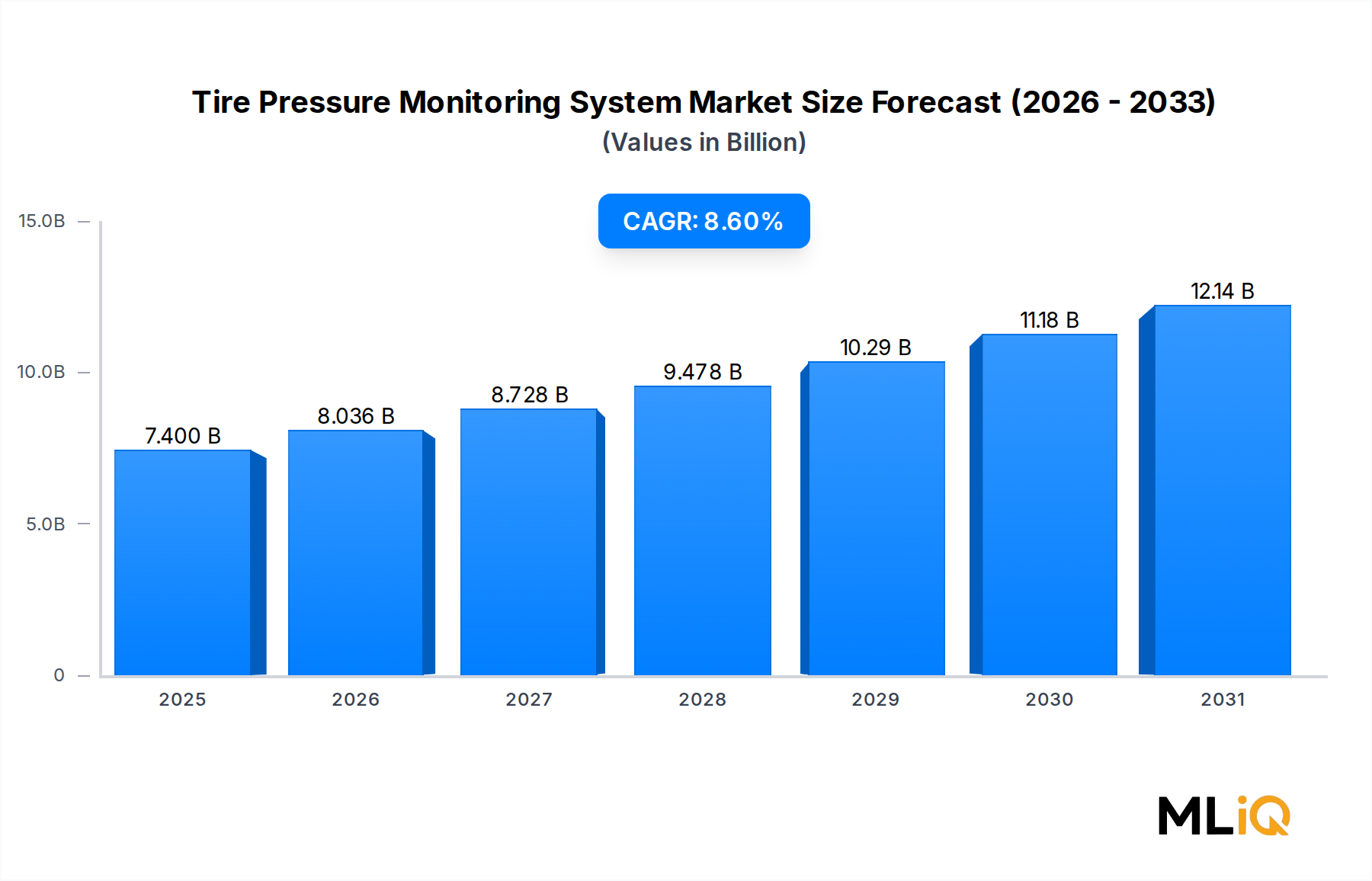

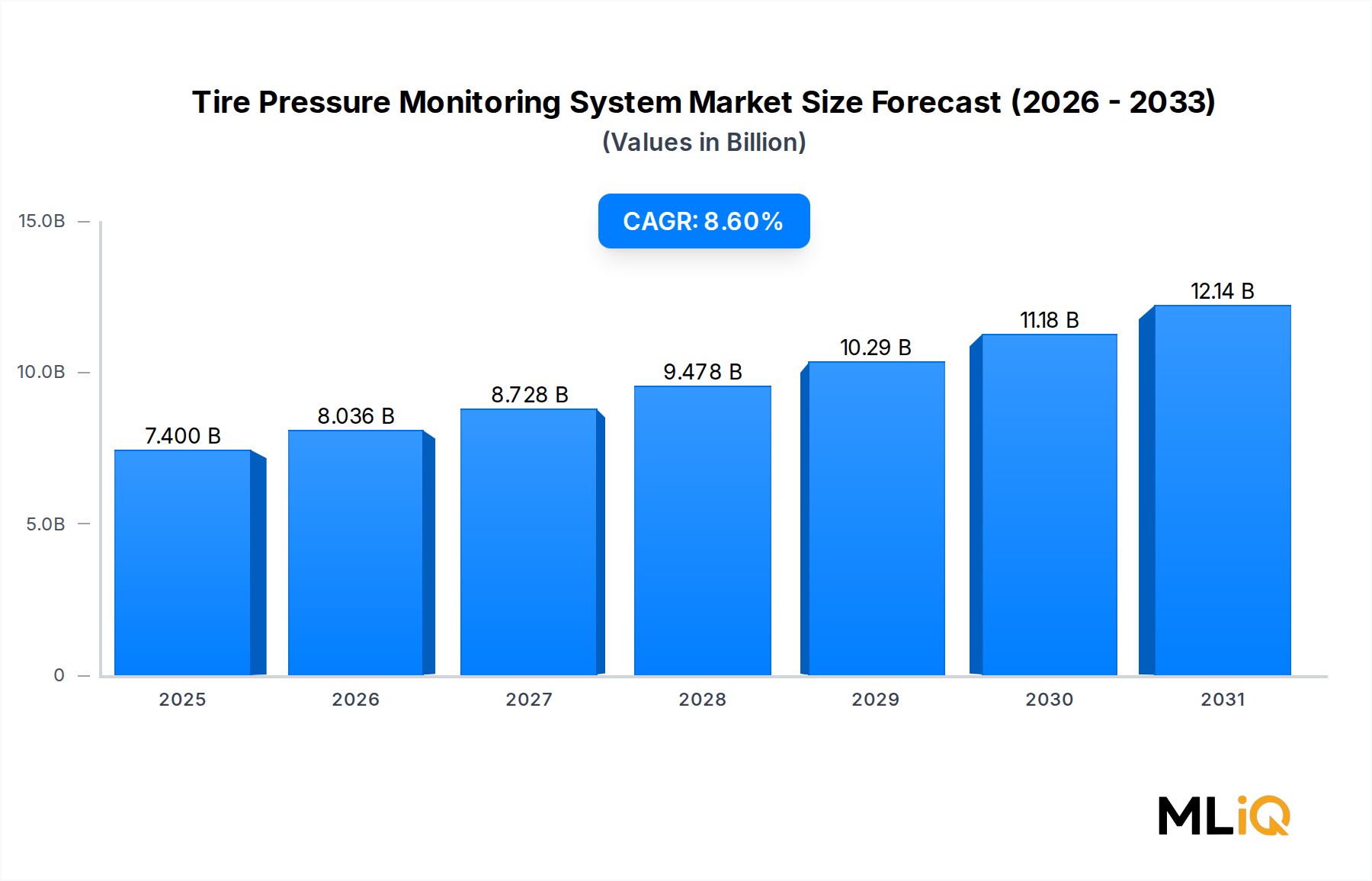

世界のタイヤ空気圧監視システム市場は、74億ドル(約1兆1,470億円)の価値があり、規制義務、車両安全性の優先順位、および自動車の電動化の加速が相まって、予測期間を通じて8.6%の年間複合成長率で拡大すると予測されています。基準年において、市場は堅調な勢いを示しており、OEM統合がアフターマーケットでの採用を上回り、アジア太平洋地域が高成長の需要拠点として浮上しています。

この市場を推進する主要なマクロ的な追い風には、北米、欧州連合、および成長著しいアジア太平洋経済圏における厳格な政府規制が含まれ、これらの規制は新しい乗用車および商用車にタイヤ空気圧監視システムを義務付けています。米国では、TREAD法が2008年以来、すべての軽車両に直接式または間接式TPMSを義務付ける上で基礎となっており、この立法上の基準はその後、韓国、EU、そして東南アジアの規制枠組みでますます模倣されています。これらの義務は、市場を周期的な自動車不況から保護する、持続的で反復的な需要の基盤を築いています。

コンプライアンスを超えて、TPMSと先進運転支援システム(ADAS)および車両テレマティクスプラットフォームとの統合は、その価値提案を再構築しています。現代のシステムは単なる独立した圧力警告ではなく、より広範な自動車エレクトロニクス市場内のデータノードとして機能し、リアルタイムのタイヤ状態データを車両制御ユニット、フリート管理ソフトウェア、およびクラウド分析プラットフォームに供給しています。このシステム統合により、プレミアムセンサーユニットの平均販売価格が上昇し、対応可能な市場が拡大しています。

電気自動車への移行もまた、構造的な成長触媒です。バッテリー電気自動車は、航続距離効率を最適化するために正確なタイヤ空気圧管理を必要とします。空気圧が不足したタイヤは、1 PSIの空気圧不足あたり最大3%までEVの航続距離を減少させる可能性があります。EVの世界的普及を考えると、電気自動車市場からの需要は、予測期間を通じてTPMSの数量成長に不釣り合いなほど貢献すると予想されます。

供給側では、2020年から2023年にかけて経験された半導体不足が一時的にユニット生産を抑制し、部品コストを上昇させましたが、チップサプライチェーンの正常化により、生産能力は回復しました。今後、市場の見通しは楽観的です。新興経済国での浸透率の向上、V2X通信アーキテクチャとの統合の深化、および成長する電気商用車市場のフリート電動化は、次の10年を超えて平均以上の成長率を維持するでしょう。

タイヤ空気圧監視システム市場において、直接式タイヤ空気圧監視システム(Direct TPMS)セグメントは最大の収益シェアを占め、世界のTPMS収益の大部分を常に占めています。この優位性は、このセグメントが持つ本質的な技術的優位性、規制上の選好、および乗用車および商用車プラットフォーム全体でのOEM採用の拡大に由来しています。

直接式TPMSは、各ホイールアセンブリに圧力センサーを直接取り付けることで動作し、リアルタイムの圧力と温度データを無線で車両のオンボード制御モジュールに送信します。このアーキテクチャは、±1.5 PSI以内の連続的かつホイールごとの精度を提供し、ABSホイール速度差を通じて圧力変化を推測し、複数のタイヤの同時空気圧損失を検出したり絶対的な圧力値を提供したりできない間接式TPMSよりもはるかに優れています。車両安全基準が厳格になるにつれて、OEMエンジニアリングチームと規制機関はますます直接式システムを好んでいます。

OEM販売チャネルは、直接式TPMSユニットの主要な流通経路であり、自動車メーカーは車両組み立て時にこれらのシステムを組み込んでいます。このOEMの選好は、ADASスイートの統合要件によって強化されており、タイヤ空気圧データはトラクションコントロール、電子安定性制御、および自律緊急ブレーキシステムとシームレスに連携する必要があります。CONTINENTAL AG、ROBERT BOSCH GMBH、Sensata Technologies Inc.、およびZF Friedrichshafen AGは、直接式TPMS OEMサプライチェーンを支配する主要なティア1サプライヤーであり、それぞれがセンサーの小型化と低電力無線プロトコルに多大な投資を行っています。

車種の観点からは、乗用車が直接式TPMSの最大の数量カテゴリであり、世界の乗用車生産の規模と、このセグメントにおけるTPMSのほぼ普遍的な規制義務によって推進されています。しかし、大型商用車サブセグメントは、直接式TPMS内で最も急速に成長しているカテゴリです。フリートオペレーターは、不適切なタイヤ空気圧がバースト関連事故の主要な原因であり、燃料非効率性に大きく寄与していることを認識しているためです。大型トラックフリートのすべてのタイヤで1 PSIの空気圧が低下すると、燃料消費量が約0.3%増加する可能性があり、精密な直接監視に対する説得力のある経済的根拠を提供します。

推進力はさらに直接式TPMSの成長を増幅させます。エネルギー効率の最適化を優先する電気自動車およびハイブリッド車は、強化されたデータロギングと予測分析機能を備えた先進の直接式TPMS構成を不釣り合いなほど採用しています。コネクテッドカー市場が成熟するにつれて、直接式TPMSセンサーはファームウェアのアップグレードが可能になり、テレマティクス制御ユニットと相互運用可能になり、OTA(Over-The-Air)診断アップデートが可能になります。

直接式TPMSセグメント内の競争は激しく、確立されたプレイヤーは独自のセンサーアーキテクチャ、長期的なOEM供給契約、および自動車メーカーとの共同開発パートナーシップを通じて市場シェアを守っています。一方、アジア太平洋地域、特に中国、韓国、日本からの新興プレイヤーは、地域OEMプラットフォーム向けにコスト競争力のある直接式センサーユニットを提供することでシェアを獲得しています。このダイナミックな動きは、標準グレードの直接式センサーの利益率を徐々に圧縮する一方で、統合された多機能ホイールエンドセンサーモジュール向けにプレミアムティアを開拓しています。

全体として、直接式TPMSセグメントのシェアは比例して拡大するのではなく統合されつつあり、間接式TPMSはコストに敏感な市場や低複雑性車両セグメントで依然として関連性を保っています。それにもかかわらず、直接式システムは予測期間を通じて増分収益成長の大部分を占め続けるでしょう。

タイヤ空気圧監視システム市場は、明確に定義された一連の促進要因と制約によって形成されており、それぞれが定量的かつ構造的に重要です。

規制義務は、最も強力な単一の需要促進要因を構成します。現在、60か国以上が新しい車両カテゴリーでのTPMSを義務付けており、規制対象はいくつかの管轄区域で二輪車や大型商用車にも拡大しています。EUのUN ECE R64規制とインドのAIS-156基準は最近の立法追加であり、完全に施行されれば、年間数百万台のTPMS搭載車両の増分需要を生み出すと予想されています。

道路安全意識の向上は、測定可能な影響を持つ二次的な促進要因です。米国国家幹線道路交通安全局(NHTSA)は、TPMSの導入が米国におけるタイヤ関連死亡事故の2.2%削減に貢献したと推定しています。このようなデータは、アフリカ、南米、東南アジアの政府が独自のTPMS義務化を加速させる原動力となっています。

EVフリートの成長は、第三の構造的促進要因です。2022年時点で世界のEV販売台数が年間1,000万台を超え、増加し続けているため、電気自動車市場とTPMS需要の交差は非常に重要です。販売されるすべてのEVは通常、4つのTPMSセンサーの完全なセットを必要とし、プレミアムEVモデルは多くの場合、強化されたマルチセンサーホイールモジュールを組み込んでいます。

制約面では、アフターマーケットシステムの互換性の複雑さが大きな摩擦点となっています。異なる車両モデル年式や周波数(北米では315 MHz、ヨーロッパでは433 MHz)にわたる何百ものOEMセンサーSKUが存在するため、アフターマーケットの設置業者は在庫管理の課題に直面し、交換サイクルへの移行を遅らせる可能性があります。この断片化は、アフターマーケットの収益速度に対する体系的な構造的制約です。

新興市場におけるコスト感度も別の制約です。価格に敏感な経済圏では、エントリーレベル構成で車両あたり平均40~80ドル(約6,200~12,400円)かかる直接式TPMSシステムの増分コストが、メーカーが規制順守コストの追加をためらう低価格車両セグメントでの採用抵抗を生み出しています。

最後に、センサーバッテリー寿命の制限が長期的なシステム経済性を制約しています。ほとんどの直接式TPMSセンサーは、5~10年の耐用年数を持つリチウムバッテリーに依存しており、その後はセンサー全体の交換が必要です。これはアフターマーケットの交換需要を生み出す一方で、車両購入時に交換コストが開示されない場合、消費者の不満を生じさせます。

タイヤ空気圧監視システム市場の競争環境は、ティア1サプライヤーレベルでは中程度に統合されており、いくつかのグローバル自動車技術企業が支配的な地位を占める一方で、地域スペシャリストの集団も成長しています。

ルネサスエレクトロニクス株式会社: 日本の半導体企業で、TPMSセンサーの低消費電力マイコンやRFトランシーバーICを提供しており、直接式および間接式TPMSセンサーアーキテクチャの基盤となっています。同社の半導体ソリューションは、ティア1 TPMSモジュールメーカーに深く組み込まれています。

日立オートモティブシステムズ株式会社(現:日立Astemo): 日本の自動車メーカー向けに精密センサー技術と車両ダイナミクス統合に注力し、そのTPMS製品をより広範なシャシーおよび安全システムアーキテクチャ内で、日本の国内外の自動車メーカーに供給しています。

太平洋工業株式会社: 日本に拠点を置くこのメーカーは、アジアの自動車メーカーにとって主要なTPMSサプライヤーとして機能し、高量産OEMプログラム向けに競争力のあるコスト構造を持つ標準およびカスタムセンサー構成の両方を提供しています。

株式会社デンソー: 日本の自動車部品メーカーで、自動車エレクトロニクスと熱管理における深い専門知識を活用し、主に日本のOEM向けにTPMSコンポーネントと統合センサーモジュールを供給しています。

CONTINENTAL AG: TPMS技術の世界的なリーダーであるコンチネンタルは、直接式センサーモジュール、レシーバーエレクトロニクス、統合ソフトウェアプラットフォームにわたる包括的なポートフォリオを提供し、ヨーロッパ、北米、アジアの自動車メーカーとの強力なOEM供給関係を築いています。

Delphi Automotive LLP: デルファイは、自動車センサーおよびエレクトロニクスにおける従来の遺産を活用し、特に北米のOEMチャネルにおいて、センサーハードウェアと診断ソフトウェアにわたるシステムレベルの統合能力で重要なTPMSの足跡を維持しています。

Huf Hülsbeck & Fürst GmbH & Co. KG: 車両アクセスとTPMSのスペシャリストであるフーフは、OEMおよびアフターマーケットチャネルの両方にサービスを提供する多用途センサープラットフォームで知られており、ヨーロッパの乗用車プラットフォームで高い浸透率を誇ります。

Sensata Technologies Inc.: センサタは、高い信頼性の直接式圧力センサーと幅広いOEM顧客基盤で知られるトップティアのTPMSセンサーメーカーです。同社はセンサーの小型化とバッテリー最適化研究に多大な投資を行っています。

InnoTechRV: InnoTechRVは、マルチアクスルRVや商用トレーラーの独自の監視要件に対応する専用TPMSソリューションで、特殊車両およびレクリエーション車両セグメントをターゲットにしています。

The Goodyear Tire & Rubber Company: グッドイヤーは、TPMSインテリジェンスをタイヤ製品ラインとフリート管理サービスに直接統合し、タイヤメーカーとセンサーシステムプロバイダーの境界を曖昧にしています。

ROBERT BOSCH GMBH: ボッシュのTPMS製品は、より広範な車両安全およびADASエコシステムに組み込まれており、タイヤ空気圧データとブレーキング、安定性、自律走行制御システム間のシームレスなデータ共有を可能にしています。

Orange Electronic Co., Ltd.: オレンジエレクトロニックは、台湾の著名なTPMSメーカーで、広範なアフターマーケット展開を持ち、世界の流通ネットワークを通じて高品質のユニバーサルおよびOEM交換センサーソリューションを提供しています。

HAMATON: ハマトンは、アフターマーケット向けのユニバーサルおよびOEM同等品TPMSセンサーに特化しており、ヨーロッパ、アジア、北米での流通を拡大しています。

NIRA Dynamics AB: NIRA Dynamicsはソフトウェアに焦点を当てたイノベーターで、既存のABSセンサーデータを活用する間接式TPMSアルゴリズムを開発し、コスト効率の高いコンプライアンスソリューションを求めるOEMにサービスを提供しています。

VALEO: ヴァレオはTPMSを、コネクテッドカープラットフォームとスマートモビリティソリューションに重点を置いた、より広範なインテリジェント車両システムポートフォリオに統合しています。

Hampton Automotive Technology Co. Ltd: この企業は、アフターマーケットセグメント向けのTPMSセンサー製造に注力しており、特にアジア太平洋地域の流通チャネルで強みを持っています。

ZF Friedrichshafen AG: ZFはTPMS分野にシステム統合の専門知識をもたらし、センサーハードウェアとシャシー制御エレクトロニクスを組み合わせて、乗用車および商用車の両方に総合的なホイールエンド安全ソリューションを提供しています。

2023年1月: CONTINENTAL AGは、次世代のContiSense TPMSプラットフォームの発売を発表しました。これは、タイヤ空気圧、温度、トレッド深さを同時に測定できる多機能センシングを組み込み、ヨーロッパと北米のプレミアムEVプラットフォームをターゲットとしています。

2023年3月: インド道路輸送・高速道路省は、乗用車向けAIS-156 TPMS義務化の段階的実施スケジュールを確認しました。完全に施行されれば、市場に年間推定1,500万~1,800万台のTPMS搭載車両が追加されると予想されています。

2023年6月: Sensata Technologies Inc.は、北米の主要な電気トラックメーカーとの戦略的供給契約を発表し、商用EVフリート用途向けの統合直接式TPMSセンサーモジュールを供給することで、TPMSと商用車市場との関連性を強化しました。

2023年9月: NIRA Dynamics ABは、欧州のOEMと提携し、新しい手頃な価格の乗用車ラインナップに第4世代の間接式TPMSアルゴリズムプラットフォームを展開しました。これにより、ハードウェアベースの代替品と比較して、車両あたりのコンプライアンスコストが推定30%削減されました。

2023年11月: The Goodyear Tire & Rubber Companyは、商業フリートオペレーターを対象とした、TPMSデータをより広範な予測的タイヤ状態分析サービスに組み込んだSightLineコネクテッドタイヤプラットフォームを発表しました。

2024年2月: ZF Friedrichshafen AGは、TPMSセンサーフュージョン機能をReAX電動パワーステアリングプラットフォームに統合する作業を完了し、自動運転車両プログラム向けに協調的なタイヤ空気圧とステアリングダイナミクス管理を可能にしました。

2024年4月: ROBERT BOSCH GMBHは、より広範なハイブリッド車およびバッテリー電気自動車プラットフォームに対応する更新されたTPMS診断ソフトウェアモジュールをリリースしました。これは、TPMSと自動車エレクトロニクス市場の収束が進んでいることを反映しています。

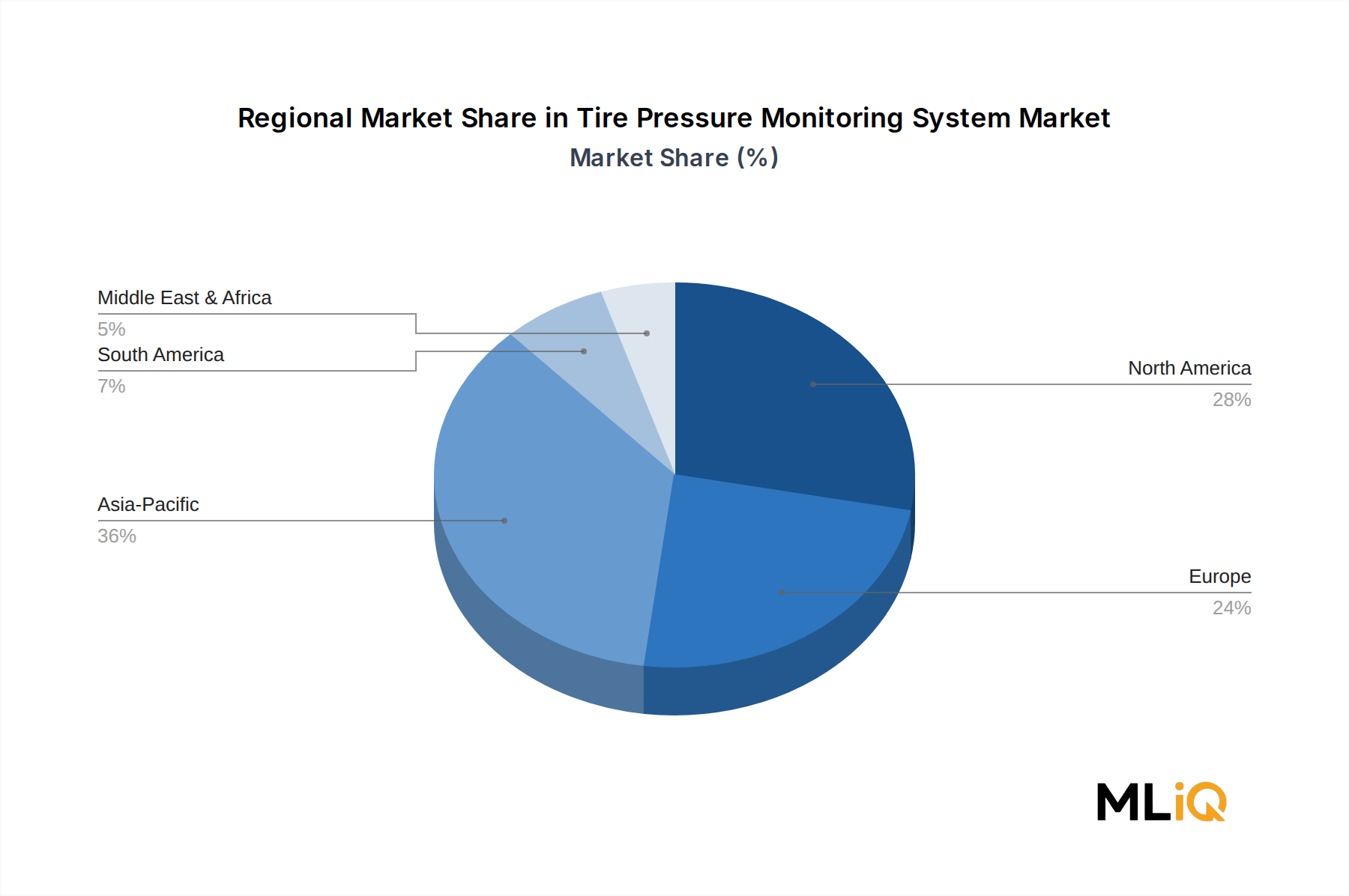

タイヤ空気圧監視システム市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカがそれぞれ異なる成長プロファイルと需要構造を示す、明確な地域ダイナミクスを示しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、世界のTPMS収益の約38%を占め、予測期間を通じて推定10%を超える年間複合成長率で拡大しています。中国は、国内のEV生産規模、TPMS規制要件の拡大、および堅調なアフターマーケット活動によって、地域の数量を支配しています。インドは、段階的な規制義務化により未開拓の乗用車ベースが解放され、高い潜在力を持つ二次市場です。日本と韓国は、特に輸出志向の車両プラットフォーム向けのプレミアムOEM統合を通じて貢献しています。アジア太平洋地域におけるワイヤレスセンサーネットワーク市場の成長も、この地域でのクラウド接続型TPMSアーキテクチャの採用を加速させています。

北米は、TREAD法の義務化に起因する軽車両セグメントでのほぼ普遍的な遵守により、世界で最も成熟したTPMS市場を表しています。この地域は世界の市場収益の約28%を占め、アフターマーケットにおける交換サイクル需要、商用車フリートの拡大、およびフリートテレマティクスにリンクされたコネクテッドTPMSプラットフォームへの移行によって成長が推進されています。米国が地域の収益を主導し、カナダとメキシコは国内生産と国境を越えたOEMサプライチェーンの両方を通じて貢献しています。

ヨーロッパは世界のTPMS収益の約25%を占め、ドイツ、フランス、英国、イタリアが主要な需要市場です。ヨーロッパの成長は、EUの安全規制、乗用車フリートの急速な電動化、および精密な圧力管理を奨励する厳格なEUタイヤラベリング要件によって推進されています。この地域は、間接式TPMSアルゴリズム開発および高級車および高性能車両プラットフォームを対象としたプレミアム直接式センサーモジュールの技術リーダーです。

中東・アフリカと南米は合わせて世界のTPMS収益の残りの9%を占めていますが、車両安全規制が徐々に拡大するにつれて、平均以上の速度で成長すると予想されています。ブラジルとGCC諸国は、それぞれの地域で最も活発な規制開発市場であり、新規車両販売の増加が持続的なTPMS需要を生み出しています。これらの地域における自動車アフターマーケットは、老朽化する車両フリートがセンサー交換を必要とするため、重要かつ未開拓の機会を表しています。これらの地域におけるより広範な自動車センサー市場は、車両の複雑さが増すにつれて拡大しており、OEMチャネルとアフターマーケットチャネルの両方でTPMS採用に有利な条件を作り出しています。

タイヤ空気圧監視システム市場は、半導体製造、精密金属部品、無線通信モジュール、ポリマー材料にわたる多層的なサプライチェーンに晒されており、それぞれが異なる調達リスクと価格変動プロファイルを持っています。

半導体は最も重要な上流入力です。TPMSセンサーは、主に台湾、韓国、日本、そしてますます中国の専門ファウンドリから調達される低電力RFトランシーバー、マイクロコントローラー、MEMS圧力センサーダイに依存しています。2020年~2023年の半導体供給危機は、この依存性の脆弱性を露呈し、TPMSモジュール生産ラインは制約のピーク時に26~52週間のリードタイム延長を経験しました。ルネサスエレクトロニクス株式会社、NXP Semiconductors、Texas InstrumentsはTPMSモジュールアセンブラーへの主要なチップサプライヤーであり、その生産能力配分決定はTPMS生産スケジュールに直接影響します。半導体価格は供給不足のピーク時に15~25%上昇しましたが、生産能力投資が成熟するにつれて2023年~2024年にかけて正常化しました。半導体センサー市場は、TPMSバリューチェーン全体にとって戦略的に敏感な上流の依存関係として残っています。

精密金属、具体的にはアルミニウム合金とステンレス鋼は、センサーハウジングとバルブステムアセンブリに使用されます。アルミニウム価格はエネルギーコストの変動に左右されます。アルミニウム製錬はエネルギー集約型であるため、2022年のヨーロッパのエネルギー価格高騰により、アルミニウムコストは前年比約40%上昇し、センサーハウジングメーカーの利益率を圧縮しました。アルミニウムの価格動向はその後落ち着きましたが、依然として

日本のタイヤ空気圧監視システム(TPMS)市場は、成熟した自動車産業と高い安全意識に裏打ちされ、着実な成長を遂げています。世界のTPMS市場が約1兆1,470億円規模で8.6%のCAGRで成長する中、日本はアジア太平洋地域の主要な貢献国として、特にプレミアムOEM統合と輸出志向の車両プラットフォームを通じてその価値を発揮しています。日本は、車両の安全性と環境性能に対する消費者の高い要求から、高品質で信頼性の高いTPMSソリューションへの強い需要があります。国内の少子高齢化や新車販売台数の変動はあるものの、電気自動車(EV)への移行と先進運転支援システム(ADAS)の普及が、TPMS市場の新たな成長を牽引しています。

日本市場における主要なプレイヤーとしては、ルネサスエレクトロニクス株式会社、日立オートモティブシステムズ(現:日立Astemo)、太平洋工業株式会社、株式会社デンソーといった国内企業が挙げられます。これらの企業は、日本の自動車メーカーとの緊密な連携を通じて、TPMSセンサーや関連部品、統合ソリューションを提供しています。また、Continental AGやROBERT BOSCH GMBHなどのグローバル企業も、日本法人を通じて市場に深く関与し、OEM供給やアフターマーケットでの存在感を確立しています。

日本のTPMSに関する規制としては、国際的なUN ECE R64(タイヤ空気圧監視システムの承認に関する統一規定)に基づき、2017年から新型乗用車へのTPMS搭載が義務化されています。これは、欧州の規制と同期しており、日本の自動車メーカーが国内外で統一された安全基準を満たすことを目指しています。日本の産業標準であるJIS(日本産業規格)も、製品の品質と安全性を確保する上で重要な役割を果たしています。

流通チャネルに関しては、新車販売におけるOEMチャネルが圧倒的に優位です。規制義務化により、ほとんどの新車には工場出荷時からTPMSが組み込まれています。アフターマーケットでは、タイヤ専門店、自動車用品店、ディーラーなどが主要なチャネルとなり、交換用センサーやシステムを提供しています。日本の消費者は、製品の信頼性、耐久性、アフターサービスを重視する傾向があり、TPMSにおいても高品質で長期的な性能が期待されます。また、環境意識が高く、燃費効率を重視する傾向が強いため、タイヤ空気圧の最適化による燃料消費削減効果も、TPMSの価値をさらに高めています。EVの普及に伴い、航続距離の最適化のための精密なTPMSへの需要も拡大しており、車両1台あたりのTPMSコスト(約6,200~12,400円)は、安全と効率への投資として受け入れられやすい傾向にあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

タイヤ空気圧監視システム(TPMS)市場レポートの調査フレームワークは、強固な一次調査の取り組みによって支えられており、**総調査活動の約70~80%**を占めています。この集中的な一次調査は、市場予測、競争力学、および将来予測(2026~2034年)が、TPMSバリューチェーン全体にわたる業界実務家から直接収集された実世界のインテリジェンスに基づいていることを保証します。

TPMSバリューチェーン全体で関与した企業タイプ:

インタビュー対象となった主要なステークホルダーの役職:

一次データ収集方法には、構造化された電話およびビデオベースのインタビュー(CATI/CAVI)、専門家パネルディスカッション、および検証済みの業界専門家に配布された独自のアンケートが含まれます。すべてのインタビュー結果は、必要に応じて匿名化され、二次ベンチマークと相互検証され、回答バイアスを排除しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 車両安全システムエンジニアリングマネージャー | 30% |

| アフターマーケットカテゴリーマネージャー&製品ラインディレクター | 25% |

| フリート安全・コンプライアンス担当者 | 23% |

| 自動車エレクトロニクスR&Dディレクター | 22% |

| Company Type | Representation (%) |

|---|---|

| TPMSセンサー&モジュールメーカー | 28% |

| 自動車OEM調達・統合チーム | 22% |

| ティア1自動車エレクトロニクスサプライヤー | 20% |

| アフターマーケット販売業者&レトロフィットサービスプロバイダー | 18% |

| フリートテレマティクス&コネクテッドビークルプラットフォームプロバイダー | 12% |

二次調査は、**総調査活動の残りの20~30%**を占め、一次調査結果を文脈化するために必要な基礎となるベンチマーク、規制状況のマッピング、および履歴データの足場を提供します。当社のanalystsは、権威ある非営利データベースおよび公式業界団体から厳密にデータを収集しています。

利用された財務・企業データベース:

政府・規制情報源:

世界的に認められた業界団体および規制機関:

2026年~2034年の予測期間における世界のTPMS市場の市場規模は、**トップダウンおよびボトムアップのアプローチ**を同時に適用し、セグメント、地域、および時間軸全体での構造的整合性を確保するために**多段階データ三角測量**によって相互検証された結果として導き出されています。

トップダウンアプローチ:全体の対象市場は、世界の車両生産量(OICAより調達)、TPMS装着率を推進する規制義務、およびタイプ(直接式対間接式)と車両クラス別にセグメント化されたTPMSシステムの平均販売価格を分析することによって確立されます。FMVSS 138(米国)、UN R64(欧州)、および韓国、中国(GB規格)、インドにおける同等の義務付けなどの地域規制のタイムラインは、各地域における規制主導の需要曲線を調整するために使用されます。

ボトムアップアプローチ:以下の**特定の指標と変数**を使用して、詳細な需要が第一原理から再構築されます。

多段階データ三角測量:すべてのモデル出力は、3つの独立したデータプレーンで三角測量されます。(1)TPMSメーカーおよび販売業者からの一次インタビューから得られた収益および数量の見積もり、(2)ブルームバーグおよびフーバーズを通じて相互チェックされた上場企業の公開財務データ、および(3)政府およびOICAのデータセットからのマクロ経済および車両生産指標。定義された差異しきい値を超える不一致は、最終的な数値が承認される前に追加の専門家による検証ラウンドをトリガーします。

すべてのデータ入力、モデル仮定、および最終市場推定は、厳格な多段階品質保証プロセスを経ています。レポートは、一次調査の深さ、二次情報源の信頼性、および三角測量フレームワークの堅牢性を反映した、**85~90%の推定データ精度レベル**を保証しています。

品質保証プロトコル:

TPMSセンサーはルネサスエレクトロニクス株式会社などの企業から供給されるマイクロコントローラーに依存しているため、半導体不足が最も深刻なサプライチェーンの制約であり続けています。半導体製造能力の混乱は、OEM車両の生産スケジュールを4~8週間遅らせる可能性があり、直接的にユニット出荷を抑制します。東アジアにおけるチップ製造の地理的集中は、北米および欧州の自動車メーカーにとってこのリスクを増大させます。

米国ではFMVSS 138、EUでは規則No. 661/2009、そして韓国やインドでも義務化が進むTPMS装着義務法は、すべての新型乗用車に直接的または間接的なシステムを義務付けています。小型商用車への規制拡大により、現在の74億ドル規模の市場にさらに量が増加すると予想されます。コンプライアンス違反はリコール責任を伴うため、OEMはコンチネンタルAGやZFフリードリヒスハーフェンAGなどの認定サプライヤーから調達するインセンティブがあります。

直接式TPMSセンサーの平均販売価格は、部品のコモディティ化と、オレンジ・エレクトロニック社や太平洋工業株式会社を含むアジアメーカーからの競争激化により、年間約3~5%下落しています。OEM契約はユニットあたりの利益率は低いものの、数量を保証します。一方、アフターマーケットチャネルは、交換サイクル需要とブランドプレミアムにより15~25%高い利益率をもたらします。コスト圧力は、センサーとより広範な車両テレマティクスモジュールの統合によって部分的に相殺されています。

中国はTPMS部品の最大の製造拠点であり、最も急速に成長している消費市場の両方として機能し、アジア太平洋地域内でかなりの域内貿易を生み出しています。ヴァレオやフフ・ヒュルスベック・ウント・フュルストなどの欧州のティア1サプライヤーは、プレミアムセンサーシステムを北米および中東のOEM組立工場に輸出しています。自動車用電子部品、特に米国と中国の関税(7.5~25%)は、輸入センサーモジュールにコスト圧力を加え、サプライチェーンの地域化を促進しています。

パンデミック後の車両生産の回復は、OEMの生産量が2021年の最低水準から回復したことでTPMSの需要を加速させ、世界の軽車両生産は2023年から2024年までに8,500万~9,000万台の範囲に戻りました。この市場における専用の推進セグメントである電気自動車およびハイブリッド車への構造的シフトは、バッテリー重量の増加によりEVがより正確なタイヤ荷重監視を必要とするため、平均センサーの複雑さを増しています。長期的には、コネクテッドカープラットフォームの台頭により、TPMSはスタンドアロンの安全機能から、より広範な車両ヘルス管理システム内の統合ノードへと移行しています。

NIRA Dynamics ABのようなソフトウェアプラットフォームによって処理されるABS車輪速センサーを利用する間接式TPMSシステムは、追加のハードウェアを必要としない低コストの代替品として注目を集めています。直接式システムの革新は、バッテリー依存を解消するためのエネルギーハーベスティングに焦点を当て、センサー寿命を現在の5~10年の交換サイクルを超えて延長しています。V2X(車車間・路車間通信)通信プロトコルとの統合やAIベースの予測分析は、次の研究開発フロンティアであり、コンチネンタルAGとロバート・ボッシュGmbHはこの分野で積極的に特許を申請しています。