1. カーヘッドレスト市場の需要を促進する主な成長要因は何ですか?

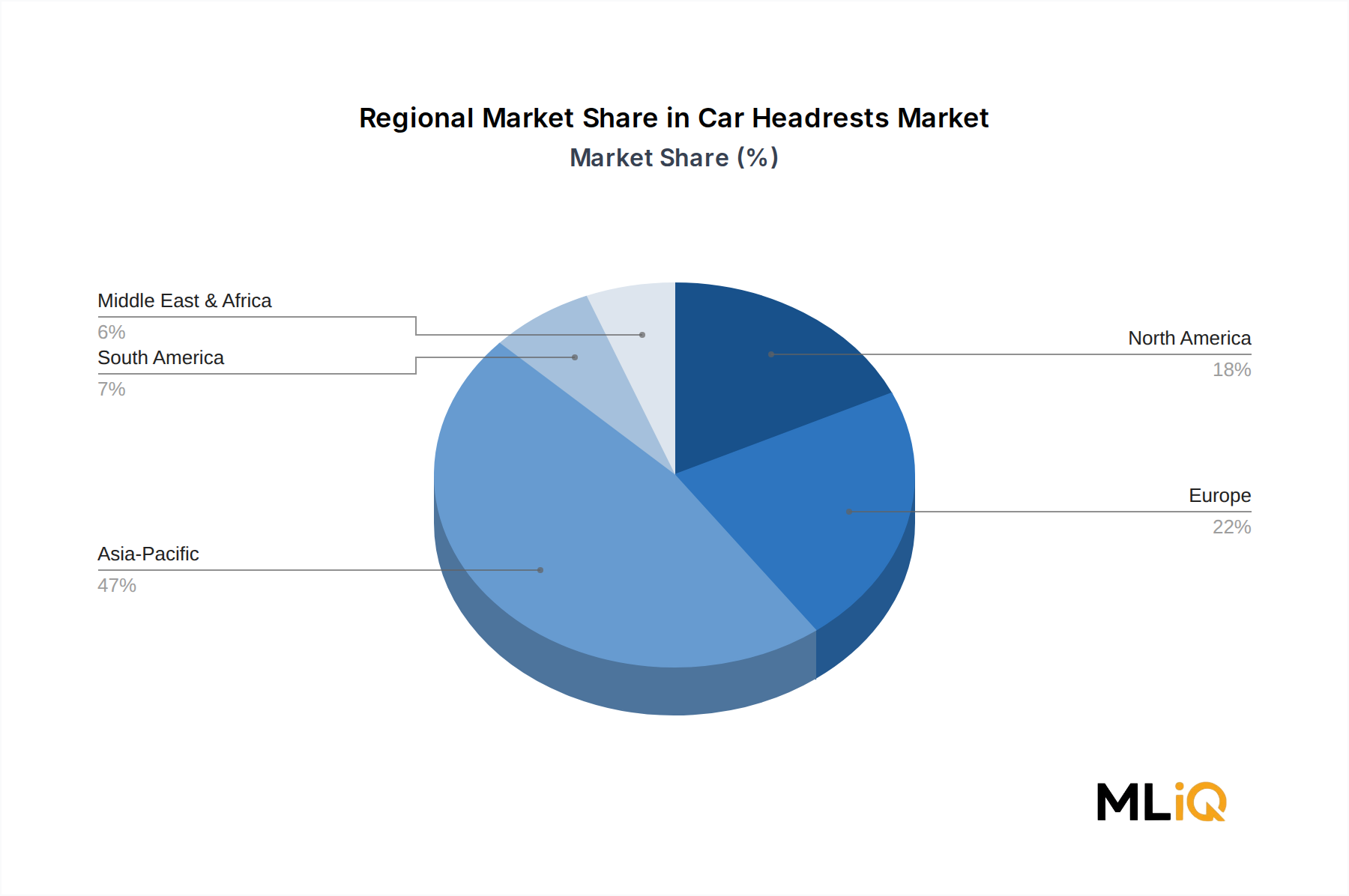

世界の車両生産の増加、特に市場シェアの約47%を占めるアジア太平洋地域での増加と、乗員安全規制の強化が、需要を促進する二大要因です。また、アクティブヘッドレストシステムが中型乗用車の標準装備となるにつれて、自動車メーカーは車両あたりのヘッドレスト搭載量を増やしており、平均販売価格を直接押し上げています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

カーヘッドレスト市場

カーヘッドレスト市場Research Analyst

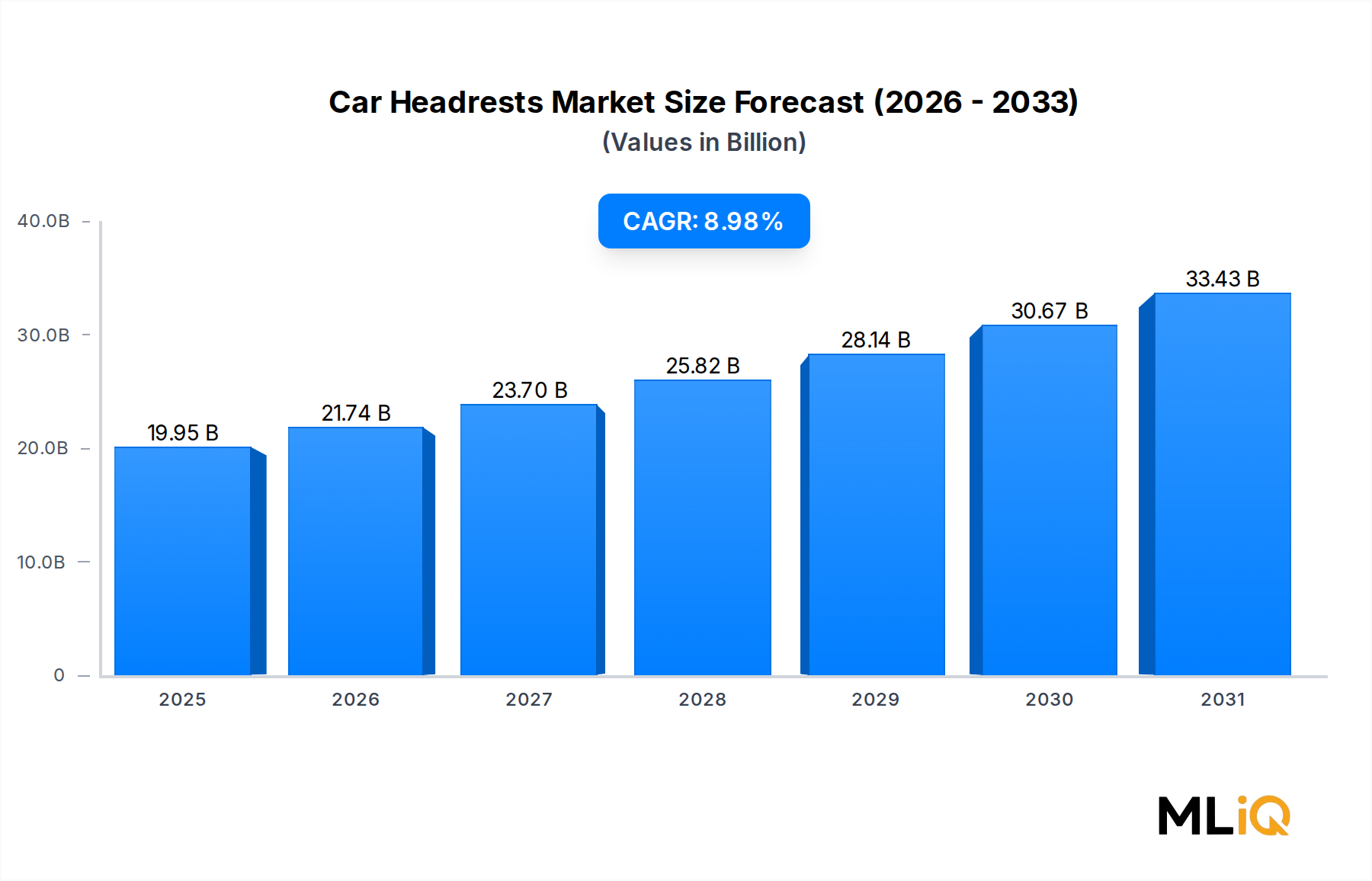

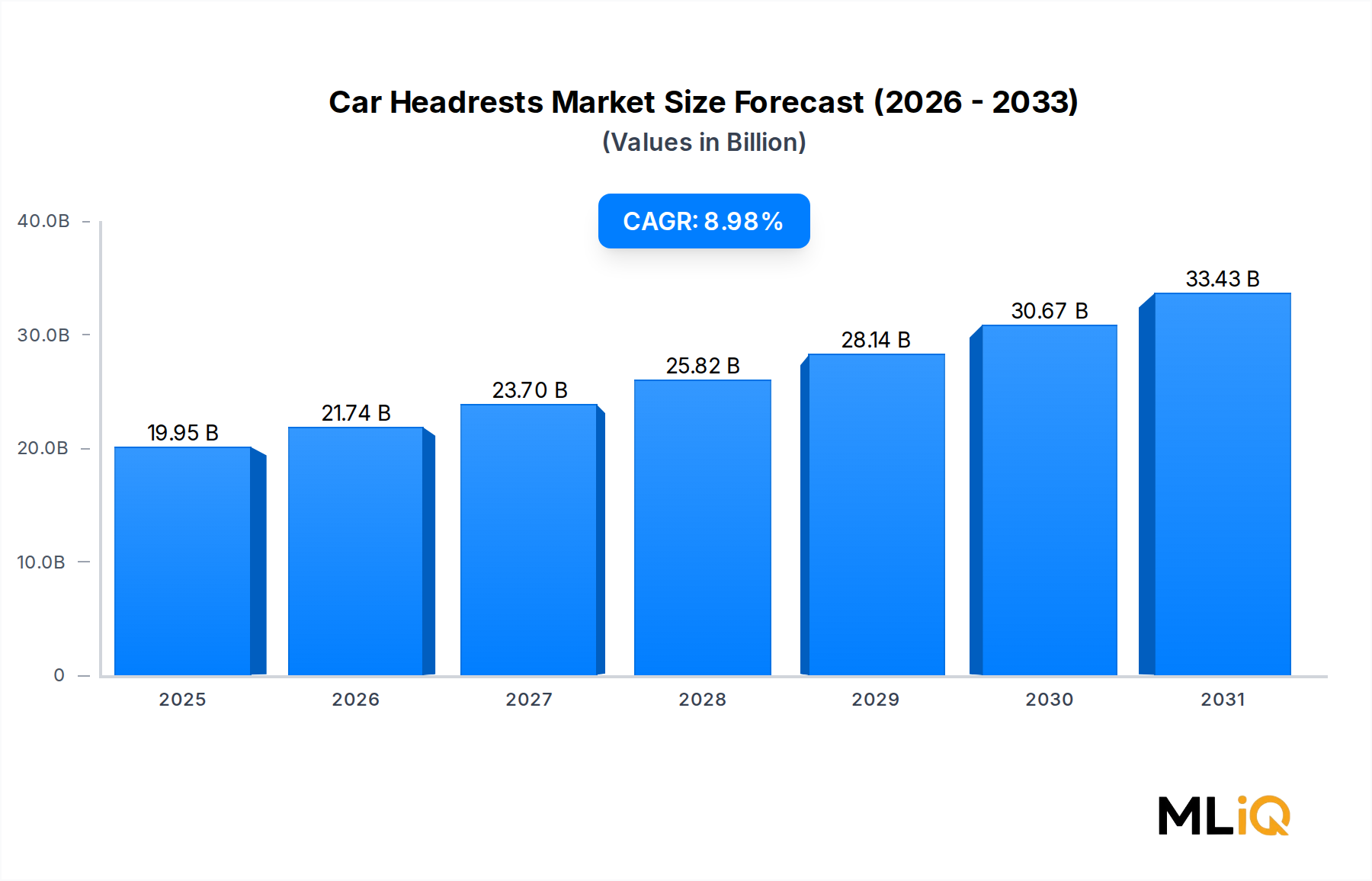

世界の自動車用ヘッドレスト市場は、車両生産台数の増加、乗員安全義務の強化、およびキャビン内の快適性と人間工学に対する消費者の期待の高まりに支えられ、今後10年間で堅調な拡大が期待されています。基準年2025年には199億5,260万ドル(約3兆円)と評価されたこの市場は、予測期間を通じて年平均成長率(CAGR)8.98%で成長すると予測されており、乗用車および商用車の両セグメントで世界的に持続的な需要を反映しています。

主要な需要牽引要因には、特にアジア太平洋地域と北米における自動車製造活動のパンデミック後の回復に加え、室内乗員体験に重点を置く電気自動車および自動運転車の急速な普及が含まれます。自動車メーカーがパワートレイン性能のみならずキャビン品質で競争するにつれて、ヘッドレストは受動的な安全部品から、オーディオ、マッサージ、アクティブヘッドレスト機能が統合された設計された快適システムへと進化しました。

この軌道を支えるマクロ的な追い風には、世界的な都市化、新興経済国における中間層の車両所有の増加、および欧州新車アセスメントプログラム(Euro NCAP)や米国道路交通安全局(NHTSA)などの機関によって施行される、むち打ち損傷防止に関するますます厳格な規制が含まれます。これらの規制枠組みは、事実上、必須の品質基準を設定し、フリートおよび小売チャネル全体での低仕様ヘッドレストの交換を加速させています。

素材面では、成形スポンジコンパウンドと高反発綿混紡の進歩により、エネルギー吸収性能を損なうことなく、より軽量で薄型のヘッドレストプロファイルが可能になっています。同時に、ヘッドレスト内蔵スピーカーシステムやNFC対応インフォテインメントモジュールの統合は、ティアワンサプライヤーにとって新たな収益源を開拓しています。

競争の観点から見ると、市場は中程度に統合されており、Adient、Lear Corporation、Faureciaなどのグローバルなシートシステムインテグレーターが、垂直統合されたサプライチェーンを通じて大きなシェアを獲得しています。しかし、中国や日本の地域専門企業は、価格と現地に合わせたカスタマイズの面で既存企業にますます挑戦しています。

将来的には、人間工学、軽量素材工学、デジタルキャビン統合の融合により、ヘッドレストは能動的な乗員保護およびウェルネスプラットフォームへと変革されるでしょう。乗員が後方または横向きになる可能性がある自動運転車のインテリアに対応する市場は、全く新しいヘッドレストの形状を要求する可能性があり、2027年以降に平均以上の成長を触媒すると推定される追加的な市場機会を創出します。全体として、自動車用ヘッドレスト市場の構造的基盤は依然として堅調であり、バリューチェーン全体の関係者は、これらの長期的なトレンドを活用する良い立場にあります。

自動車用ヘッドレスト市場を構成する用途セグメントの中で、乗用車サブセグメントが最大の収益シェアを占めており、予測期間を通じてそのリーダーシップを維持すると予想されています。この優位性は、車両生産およびアフターマーケットのライフサイクルのあらゆる段階で需要を集合的に強化する、いくつかの構造的および循環的要因に起因しています。

乗用車は世界的に新車登録の圧倒的多数を占めています。業界の生産データによると、中国、ドイツ、日本、韓国、米国を含む主要な製造国において、乗用車は特定の暦年における軽自動車生産総量の約75〜80%を占めています。この絶対的な生産量基準により、乗用車サブセグメントは、前列のアクティブヘッドレストおよび後列の固定式および調整式ヘッドレストを含め、ヘッドレストユニットに対する最高の絶対需要を生み出します。

生産量を超えて、乗用車セグメントは、このセグメントの消費者がプレミアム機能に対してより高い支払い意欲を示すため、不釣り合いな価値創造を推進しています。BMW、メルセデス・ベンツ、アウディ、ボルボなどのマスプレミアムおよびラグジュアリーセグメントをターゲットとする自動車OEMは、統合オーディオヘッドレスト、4方向調整式ネックサポートシステム、およびメモリーフォームクッションを標準または準標準装備として日常的に指定しています。このプレミアム化の傾向は、商用車用途と比較して、乗用車チャネルにおけるユニットあたりの平均販売価格を大幅に引き上げています。

乗用車サブセグメントに深く投資している主要企業には、世界最大の自動車シートサプライヤーであるAdientが含まれ、同社はドイツと中国に専用のヘッドレストエンジニアリングセンターを維持しています。Faureciaも同様に、Clarion Electronicsの買収を通じて強力な乗用車ヘッドレストポートフォリオを構築し、欧州およびアジアのOEMにオーディオ統合ヘッドレストシステムを販売しています。Grammer AGは、元々プレミアムコーチおよびトラックセクター向けに開発された人間工学に基づいたシートシステムの専門知識を活用し、軽自動車へと事業を拡大した後、乗用車向けの快適性重視のヘッドレストソリューションに焦点を当てています。トヨタグループとの緊密な関係から恩恵を受けているトヨタ紡織は、グローバルな生産施設で日本ブランドの乗用車向けヘッドレストの重要なサプライヤーです。

乗用車セグメント内の素材構成も進化しています。コスト効率の観点から経済セグメントの車両では綿パッド入りヘッドレストが依然として主流ですが、スポンジベースおよびハイブリッド複合ヘッドレストは、優れた形状保持性、通気性、およびNVH(ノイズ、振動、ハーシュネス)減衰特性を提供するMクラスからプレミアム乗用車で牽引力を増しています。この素材の変化は、設計されたフォームソリューションを提供できるサプライヤーにとってマージンの拡大に貢献しています。

規制要因は、乗用車セグメントの優位性をさらに強化しています。Euro NCAPのむち打ち評価基準はほぼ乗用車にのみ適用され、ヘッドレストの仕様が定期的に更新されることを保証する、コンプライアンス主導の需要下限を創出しています。後方衝突検知時に前方に移動し、上方に上がるアクティブヘッドレストの導入は、現在、ヨーロッパと北米で販売される乗用車では事実上標準となっており、部品の複雑さとユニットあたりの価値を高めています。

シェアの観点から見ると、乗用車サブセグメントは優位性を維持するだけでなく、それを統合しています。商業車セグメントは、物流およびラストマイル配送フリートの拡大に伴い成長していますが、乗用車におけるヘッドレストの継続的なアップグレードを推進する規制圧力と消費者の好みには匹敵しません。その結果、自動車用ヘッドレスト市場がCAGR 8.98%で成長するとしても、乗用車サブセグメントはこの平均以上またはわずかに上回るペースで成長する可能性が高く、予測期間全体にわたる構造的リーダーシップの地位を強化しています。

いくつかの定量化可能な牽引要因と制約が自動車用ヘッドレスト市場の需要と供給のダイナミクスを形成しており、資本配分と調達の決定を行う利害関係者にとって、それぞれを具体的に理解することが不可欠です。

牽引要因1 — 車両生産の回復と電気自動車の立ち上がり:2021年から2022年にかけて半導体不足による生産抑制があった後、2024年には世界の軽自動車生産は約9,000万台に回復しました。同時に進行するバッテリー電気自動車(BEV)プラットフォームの立ち上がりは特に重要です。なぜなら、EVプラットフォームは通常、完全な内装の再設計を必要とするため、ヘッドレストはデザイン刷新サイクルの直接的な恩恵を受けるからです。2027年までにBEV生産が年間2,000万台を超えると予測されており、このサブセグメントだけで差別化されたヘッドレストソリューションにとって意味のある追加的な機会を表しています。

牽引要因2 — 乗員安全に関する規制義務:国連欧州経済委員会(UNECE)規則17およびその後の改正は、参加市場全体でヘッドレストの最小高さとエネルギー吸収性能基準を義務付けています。より多くの国がUNECEの整合化を採用するにつれて、規制主導の交換およびアップグレードサイクルは、消費者の裁量支出とは無関係に構造的な需要量を追加します。

牽引要因3 — プレミアム化と快適技術の統合:消費者調査では、成熟市場の新しい車の購入者にとって、内装の品質が購入決定要因の上位3つに入ることが一貫して示されています。これにより、OEMはプレミアムヘッドレストシステムに投資しており、統合オーディオヘッドレストは標準的な受動的拘束装置の2〜4倍のユニットあたりの価値を持っています。

制約1 — 原材料コストの変動:自動車用ヘッドレスト市場は、イソシアネートとポリオールの原料価格が石油化学サイクルによって変動するポリウレタンフォーム市場に直接さらされています。2022年から2023年にかけてのMDI(メチレンジフェニルジイソシアネート)価格の15〜20%の急騰は、サプライヤーのマージンを大幅に圧縮し、コスト構造が上流のコモディティ市場に対して脆弱であることを示しました。

制約2 — 新興市場におけるサプライチェーンの断片化:ASEANや南米などの地域では、ヘッドレスト部品の地域サプライチェーンが未発達であり、これらの地域にサービスを提供するサプライヤーにとって、物流コストのペナルティと品質の不整合が生じ、マージン改善を阻害しています。

自動車用ヘッドレスト市場の競争環境は、グローバルな統合シートシステムサプライヤーと地域の専門企業の混合によって特徴付けられます。以下のプロファイルは、この市場内で特定された10の主要企業の戦略的ポジショニングを捉えています。

Tachi-s: 日本に本社を置くシートおよびヘッドレスト専門メーカーで、日産およびホンダのサプライチェーンとの強固な関係を築いています。精密なエンジニアリングを重視し、グローバルプラットフォームに対応するためメキシコやタイに製造施設を設立しています。

Toyota Boshoku: トヨタグループの中核サプライヤーとして、トヨタおよびレクサスのグローバル生産ネットワーク向けにヘッドレストを製造しており、品質管理と材料の持続可能性への準拠を強く重視しています。

LEAR Corporation: 世界最大の自動車シートサプライヤーの1つであるLearは、完全なシートシステム提供の一部としてヘッドレスト生産を統合しており、北米、欧州、中国の主要OEMとバンドル契約を可能にしています。同社のリーン製造とジャストインタイム配送能力は、競争上の優位性を提供します。

Windsor Machine Group: ヘッドレストフレームやガイドシステムを含むカスタム自動車部品に焦点を当てているWindsor Machine Groupは、主要なシートアセンブラーにとって重要なティア2サプライヤーとして機能し、ツーリングの精度と迅速なプロトタイピング能力で競争しています。

Daimay: 中国の著名なヘッドレストおよびアームレストメーカーであるDaimayは、中国におけるOEMの現地化戦略を通じて急速に拡大しており、コスト競争力のある生産を活かして、欧州および北米市場への輸出を増やしています。

Tesca: 欧州に焦点を当てた自動車シート部品サプライヤーであるTescaは、フランスおよびドイツのOEMにヘッドレストアセンブリを提供しており、欧州グリーンディール目標に沿った持続可能な材料調達とリサイクルコンテンツフォームソリューションによって差別化を図っています。

Adient: 自動車シートの世界市場リーダーであるAdientのヘッドレストポートフォリオは、世界中の200を超える車種でエコノミーからラグジュアリーまで多岐にわたります。同社はオーディオ統合および温度調節機能付きヘッドレスト技術に積極的に投資しています。

Faurecia: Hellaとの合併後、FORVIAブランドで事業を展開しているFaureciaは、ヘッドレスト内蔵スピーカーとアクティブノイズキャンセリングを備えたコネクテッドヘッドレストシステムを進化させ、プレミアムおよび電気自動車セグメントをターゲットにしています。

Grammer: 人間工学に基づいたシートソリューションを専門とするGrammerは、特にプレミアムおよび商用車カテゴリーにおいて、快適性に関する専門知識を乗用車のヘッドレストにもたらしています。寧波継峰による買収により、アジア市場へのリーチが拡大しました。

Ningbo Jifeng: 中国最大の自動車シート部品メーカーの1つである寧波継峰は、Grammerなどの買収を通じて成長し、コスト面で積極的に競争しながら、調整可能およびアクティブヘッドレストシステムを含む技術ポートフォリオを拡大しています。

2024年1月:FaureciaはCES 2024で次世代オーディオヘッドレストプラットフォームを発表しました。空間オーディオ処理とアクティブノイズキャンセリングを特徴とし、2025年から2026年に生産開始予定の高級EV OEMプログラムをターゲットとしています。

2024年3月:Adientは、北米の主要EVスタートアップと、統合型フロントシートおよびヘッドレストシステムに関する長期供給契約を発表しました。これは、近年この地域で締結されたヘッドレストを含む契約の中で最大規模の1つです。

2024年5月:欧州委員会はUNECE規則17基準の更新を承認し、2025年9月以降のすべての新型乗用車型式承認について、ヘッドレストの最小高さ要件を10mm引き上げました。これは、欧州のOEMプログラム全体でヘッドレストの再設計活動を直接刺激しています。

2024年8月:寧波継峰は、浙江省における新しい自動ヘッドレスト組立ラインの完成を報告しました。これにより、年間生産能力が約300万ユニット増加し、欧州のティアワンインテグレーターへの追加輸出量に対応できる体制が整いました。

2024年11月:Grammer AGは、マイクロチャネル加熱冷却要素を組み込んだ温度調節機能付きヘッドレストについて、ドイツのプレミアムOEMとパイロットプログラムを開始しました。2026年までの生産準備を目指しています。

2025年2月:Daimayは、東南アジアの合弁会社OEMと供給契約を締結しました。これは同社にとって中国国外での初の主要なヘッドレストプログラムであり、ASEAN製造エコシステムへの戦略的拡大を示しています。

自動車用ヘッドレスト市場は、アジア太平洋、北米、欧州、新興市場がそれぞれ世界の収益基盤に大きく貢献しており、明確な地域ダイナミクスを示しています。

アジア太平洋地域は、最大の、そして最も急速に成長している地域市場であり、2025年には世界の自動車用ヘッドレスト市場収益の推定42〜45%を占めます。中国は、年間3,000万台を超える生産量を誇る世界最大の車両生産拠点としての地位により、国レベルでの主要な貢献国です。インドは、急速に上昇する車両普及率と政府の自動車部品向け生産連動型インセンティブ(PLI)制度の下での国内OEM生産能力の拡大により、地域内で際立った成長市場です。アジア太平洋地域のCAGRは、可処分所得の増加、都市化、および国内生産EVの積極的な展開に支えられ、予測期間中に10.5%を超えると推定されます。

北米は2番目に大きな地域市場であり、高い平均車両コンテンツ価値と安全基準の強力な規制実施が特徴です。米国が主要な収益源であり続け、カナダとメキシコはUSMCAサプライチェーンを通じて貢献しています。北米市場は、フリート更新サイクル、EVプラットフォーム移行、およびプレミアムなインテリア仕様に対する消費者の根強い嗜好によって牽引され、CAGR約7.8%で成長すると予測されています。

欧州は最も成熟した地域市場であり、安定した車両生産量により成長は制約されていますが、Euro NCAPおよびUNECE改正に関連する規制主導のヘッドレストアップグレード活動によって支えられています。ドイツ、フランス、英国が主要な貢献国です。欧州地域のCAGRは6.5%と推定されており、プレミアム化と持続可能な素材義務が主な増分価値ドライバーとなっています。

中東およびアフリカと南米は、自動車用ヘッドレスト市場の規模は小さいものの、新興セグメントを集合的に構成しています。ブラジルは南米の需要を牽引しており、メルコスールに準拠した車両生産とフリートの電化への関心の高まりに支えられています。中東は、GCC諸国全体での車両輸入の増加とフリートの近代化に関連して緩やかな成長を経験しています。これらの地域は合わせて、7.0〜8.0%の範囲のCAGRで成長すると予測されており、インフラ開発と消費者の車両所有の増加が主な触媒となっています。

自動車用ヘッドレスト市場内の価格構造は、バリューチェーン、材料タイプ、および車両セグメントによって大きく異なり、各層のサプライヤーにとって複雑なマージン環境を生み出しています。

部品レベルでは、エコノミーセグメントの乗用車向け標準的な受動的ヘッドレストは、材料仕様と地域の労働コストに応じて、ユニットあたり平均販売価格が8ドルから18ドル(約1,200円~約2,700円)の範囲です。統合ガイドチューブと成形フォームを備えた中級の調整可能ヘッドレストは、ユニットあたり20ドルから45ドル(約3,000円~約6,750円)を指令し、プレミアムなアクティブヘッドレストシステムやオーディオ統合設計は、高品位の高級車ではユニットあたり80ドルから150ドル(約12,000円~約22,500円)に達することがあります。この価格層別化は、プレミアムセグメント志向のサプライヤーが、エコノミー層で競争するサプライヤーよりも2〜8倍有利なユニットエコノミクスを享受することを意味します。

マージン圧力はティア2およびティア3サプライヤーレベルで最も深刻であり、原材料コスト、特にポリウレタンフォームとスチールまたはアルミニウムフレーム部品が、売上原価総額の50〜65%を占めます。ポリウレタンフォーム市場の変動は、継続的なマージンへの逆風となっています。2022年だけでもMDI価格の急騰により、フォームを多用するヘッドレストサプライヤーの粗利益は推定2〜4パーセンテージポイント低下し、2023年に部分的に回復しました。

自動車テキスタイル市場も価格感応度をもたらします。特に革、アルカンターラ、および持続可能なバイオベーステキスタイルなどのプレミアムヘッドレスト用のファブリックカバーコストは、皮革供給と化学入力コストによって変動します。OEM顧客契約には通常、年間1〜3%のコスト削減コミットメントが含まれており、サプライヤーが生産性改善と材料革新によって相殺しなければならない構造的なマージン圧縮を生み出しています。

DaimayやNingbo Jifengなどの低コストの中国メーカーからの競争激化は、中級層でさらなる下方圧力をもたらしており、欧州および北米のサプライヤーは価格競争ではなく、技術コンテンツと品質認証によって差別化することを余儀なくされています。顧客をより高コンテンツのヘッドレストシステムにうまく移行させるサプライヤーは、名目上の価格交渉に直面しても、機能密度を高めることで効果的にマージンを保護しています。

自動車用ヘッドレスト市場は、世界的に統合された自動車サプライチェーンに組み込まれており、国境を越えた貿易フローは、車両生産とシートシステム組み立ての広範な地理を反映しています。

中国は、自動車用ヘッドレスト部品およびアセンブリの世界最大の輸出国であり、完成したヘッドレストと、フォームコア、ファブリックカバー、ガイドチューブなどのサブコンポーネントの両方を、欧州、北米、ASEANのメーカーに供給しています。中国のヘッドレスト輸出は、国内のフォームおよびテキスタイル生産における規模の経済性と競争力のある労働コストから恩恵を受けており、西欧で製造された同等の製品と比較して、到着コストで20〜35%の優位性をもたらしています。

メキシコは、米国向けのヘッドレストの重要な再輸出ハブとして浮上しており、USMCA特恵関税待遇を活用しています。いくつかの中国製フォームおよびカバー部品は、USMCA原産地規則の閾値を満たすためにメキシコの施設でさらに加工され、北方に輸送される最終組み立て品の関税曝露を効果的に削減しています。この貿易構造は精査されています。

自動車用ヘッドレストの日本市場は、世界市場の重要な部分を占めており、特にアジア太平洋地域のダイナミクスの中で特筆すべき存在です。2025年に世界の自動車用ヘッドレスト市場が約199億5,260万ドル(約3兆円)と評価された中、アジア太平洋地域がグローバル収益の42~45%を占め、CAGRが10.5%を超えると推定されています。日本は成熟した自動車生産国として、この地域成長に貢献しつつも、国内の独自の市場特性を示します。新車生産台数において、日本は中国、ドイツなどと並び、軽自動車生産の約75~80%を占める主要国であり、ヘッドレストに対する継続的な高需要を維持しています。

日本市場における主要なプレーヤーとしては、国内に本社を置くTachi-s(タチエス)やトヨタグループの中核サプライヤーであるトヨタ紡織が挙げられます。タチエスは日産やホンダのサプライチェーンとの強固な関係を通じて、精密なエンジニアリングを重視したヘッドレストを提供しています。トヨタ紡織は、トヨタやレクサスのグローバル生産ネットワークにおいて、高品質と持続可能性に重点を置いたヘッドレストを製造・供給しており、その存在感は非常に大きいです。これら国内大手企業に加え、AdientやFaureciaといったグローバルサプライヤーも、日本の自動車メーカーとの合弁事業や現地法人を通じて市場に深く関与しています。

日本における自動車用ヘッドレストに適用される規制・標準枠組みは、主に道路運送車両法および関連する保安基準に基づいています。これらの基準は、ヘッドレストの最小高さ、エネルギー吸収性能、およびむち打ち損傷保護に関する要件を定めており、乗員の安全性を確保することを目的としています。また、日本の自動車業界は国際的な安全基準、特にUNECE規則(国連欧州経済委員会規則)との整合性を重視しており、Euro NCAPなどの国際的な評価プログラムの基準も間接的に国内製品の仕様に影響を与えています。

流通チャネルとしては、主に完成車メーカーへのOEM供給が中心です。ティア1、ティア2サプライヤーを通じて、トヨタ、ホンダ、日産といった大手自動車メーカーの生産ラインにヘッドレストが組み込まれます。アフターマーケットでは、カーディーラー、オートバックスやイエローハットなどの自動車用品店、オンライン小売業者が主要な流通を担っています。日本消費者の行動パターンは、品質、信頼性、安全性への高い意識が特徴です。近年では、プレミアムモデルにおけるシート内蔵オーディオ、マッサージ機能、調整可能なネックサポートなど、快適性を高める高機能ヘッドレストへの需要も高まっています。また、電気自動車(EV)への移行に伴い、新たな室内空間デザインと一体化したヘッドレストソリューションへの関心も高まっています。

価格動向を見ると、エコノミーセグメントの標準的なヘッドレストはユニットあたり約1,200円~2,700円、中級の調整可能ヘッドレストはユニットあたり約3,000円~6,750円、高機能なアクティブヘッドレストシステムやオーディオ統合設計では、高級車向けにユニットあたり約12,000円~22,500円に達することが見込まれます。サプライヤーは、これらの価格帯で高品質な製品を提供しつつ、OEMからのコストダウン要求に応えるため、生産性向上と材料革新を通じてマージンを維持する努力が求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.98% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

カーヘッドレスト市場に関する本レポートの基盤は、厳格な一次調査フレームワークに基づいており、総調査インプットの70~80%を占めています。このアプローチにより、市場規模の算定、セグメンテーション、および予測が、バリューチェーン全体の検証済み業界参加者から直接収集された実世界のインテリジェンスに基づいていることが保証されます。

関与したバリューチェーン企業の種類:

インタビュー対象の主要なステークホルダー:

一次データ収集方法には、構造化されたCATI(コンピューター支援電話インタビュー)、詳細な専門家インタビュー(IDI)、および北米、ヨーロッパ、アジア太平洋地域で実施されたオンライン定量的調査が含まれます。すべてのインタビューは秘密保持契約の下で実施され、回答は二次情報源との相互参照によって検証されました。現地データ収集は参加者の最新の会計サイクルに合わせた期間で行われ、すべてのデータは購入日まで更新されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車シートエンジニアリング責任者 / シートシステムプロダクトマネージャー | 28% |

| 自動車調達担当副社長 / カテゴリーマネージャー – 内装トリムおよび安全部品 | 32% |

| 規制関連および車両安全コンプライアンス担当ディレクター | 20% |

| 地域営業マネージャー – 自動車アフターマーケット部門 | 20% |

| Company Type | Representation (%) |

|---|---|

| 原材料サプライヤー(フォーム、綿、鋼棒) | 18% |

| ヘッドレスト部品メーカーおよびOEMティア1サプライヤー | 30% |

| 自動車OEM調達部門 | 25% |

| 自動車アフターマーケットの販売業者および小売業者 | 15% |

| 自動車シートシステムインテグレーター | 12% |

二次調査は、総調査フレームワークの残りの20~30%を占め、収集されたすべての一次インテリジェンスのベンチマークおよび裏付け層として機能します。情報源は、市場調査アグリゲーターのウェブサイトを除外するために厳しく精査され、信頼できる政府ポータル、業界団体、検証済みの金融データベースが優先されました。

活用した金融および企業データベース:

参照した政府および規制ポータル:

世界的に認知されている業界団体および規制機関:

カーヘッドレスト市場の市場規模は、トップダウンおよびボトムアップの両方のアプローチを用いる二重の方法論フレームワークを通じて算出され、多段階データトライアンギュレーションを通じて出力が調整され、最大限の精度で最終推定値が算出されました。

トップダウン方式: トップダウン方式は、OICAおよび地域の政府運輸機関から得られたマクロレベルのグローバル自動車生産データから開始されました。対象市場全体は、車両カテゴリー(乗用車 vs. 商用車)全体にヘッドレスト普及率を適用し、車両1台あたりの平均ヘッドレスト数(フロント+2列目/3列目)を調整し、地域ごとのOEM仕様の好みに基づいて材料タイプ(綿、スポンジ、その他)でセグメント化することで導出されました。

ボトムアップ方式: ボトムアップモデルは、ヘッドレストの生産と販売の詳細なユニットエコノミクスから構築されました。使用された特定の指標と変数には以下が含まれます:

多段階データトライアンギュレーション: すべての需要推定値は、3つの独立した層、(1)メーカーへのインタビューと企業申告からの供給側生産能力データ、(2)政府ポータルからの需要側車両登録およびフリート拡大データ、(3)税関データベースからの自動車シート部品の輸出入量を含む貿易フローデータ、を通じてトライアンギュレーションされました。層間の±10%を超える差異は、追加の一次インタビューまたは専門家パネルによるレビューの強化を通じて解決されました。

本レポートで提示されるすべての調査結果は、調査ライフサイクルの各段階で適用される構造化された品質保証プロトコルを通じて達成された、85~90%の推定データ精度レベルが保証されています。

品質保証措置:

世界の車両生産の増加、特に市場シェアの約47%を占めるアジア太平洋地域での増加と、乗員安全規制の強化が、需要を促進する二大要因です。また、アクティブヘッドレストシステムが中型乗用車の標準装備となるにつれて、自動車メーカーは車両あたりのヘッドレスト搭載量を増やしており、平均販売価格を直接押し上げています。

乗用車は、商用車と比較して世界的な販売台数が多いため、主要なアプリケーションセグメントを占めています。しかし、商用車OEMはキャブの人間工学を段階的に改善しており、GrammerやTachi-sなどのサプライヤーは、このサブセグメントを特にターゲットとした専用のシートシステム部門を持っています。

統合されたアクティブヘッドレスト(AHR)機構や、先進運転支援システム向けのオーディオスピーカーや近接センサーが組み込まれたヘッドレストは、従来のスポンジや綿のデザインを徐々に置き換えつつあります。「その他」の素材タイプサブセグメントはこれらのプレミアムバリアントを捉えており、電動化が内装の差別化を推進するにつれて、基本的なスポンジセグメントよりも速く拡大すると予想されています。

寧波継峰を含む中国を拠点とするメーカーは、フォームコアヘッドレストアセンブリの相当なシェアを欧州および北米のOEMに供給しており、市場は関税調整と物流コストの変動に敏感になっています。約199億5,260万ドルの市場基盤の約18%を占める北米地域は、USMCAの優遇関税構造を活用し、部品の相当な部分をメキシコから調達しています。

資本は、初期段階のベンチャー企業よりも、AdientやFaurecia(現在はForviaの一部)のような垂直統合されたフォームおよびトリム能力を持つティア1シートサプライヤーに集中しています。インドと東南アジアにおける戦略的合弁事業が、年平均成長率が世界の全体率8.98%と密接に一致する急成長中のASEANおよびインドの乗用車市場をターゲットとした好ましい投資手段として浮上しています。

多くの場合3年から5年に及ぶ長期のOEM調達契約と、フォーム成形およびトリム組み立ての資本集約性により、LEAR Corporationやトヨタ紡織のような既存サプライヤーにとっては高いスイッチングコストが生じます。新規参入企業は、認定を受ける前に厳格なFMVSS 202a(米国)およびECE R17(欧州)の規制認証を満たす必要があり、収益化までの期間が長くなり、既存企業の地位的優位性が強化されます。