1. 自動車用ホログラフィックダッシュボード市場を牽引している地域はどこですか、またその理由は何ですか?

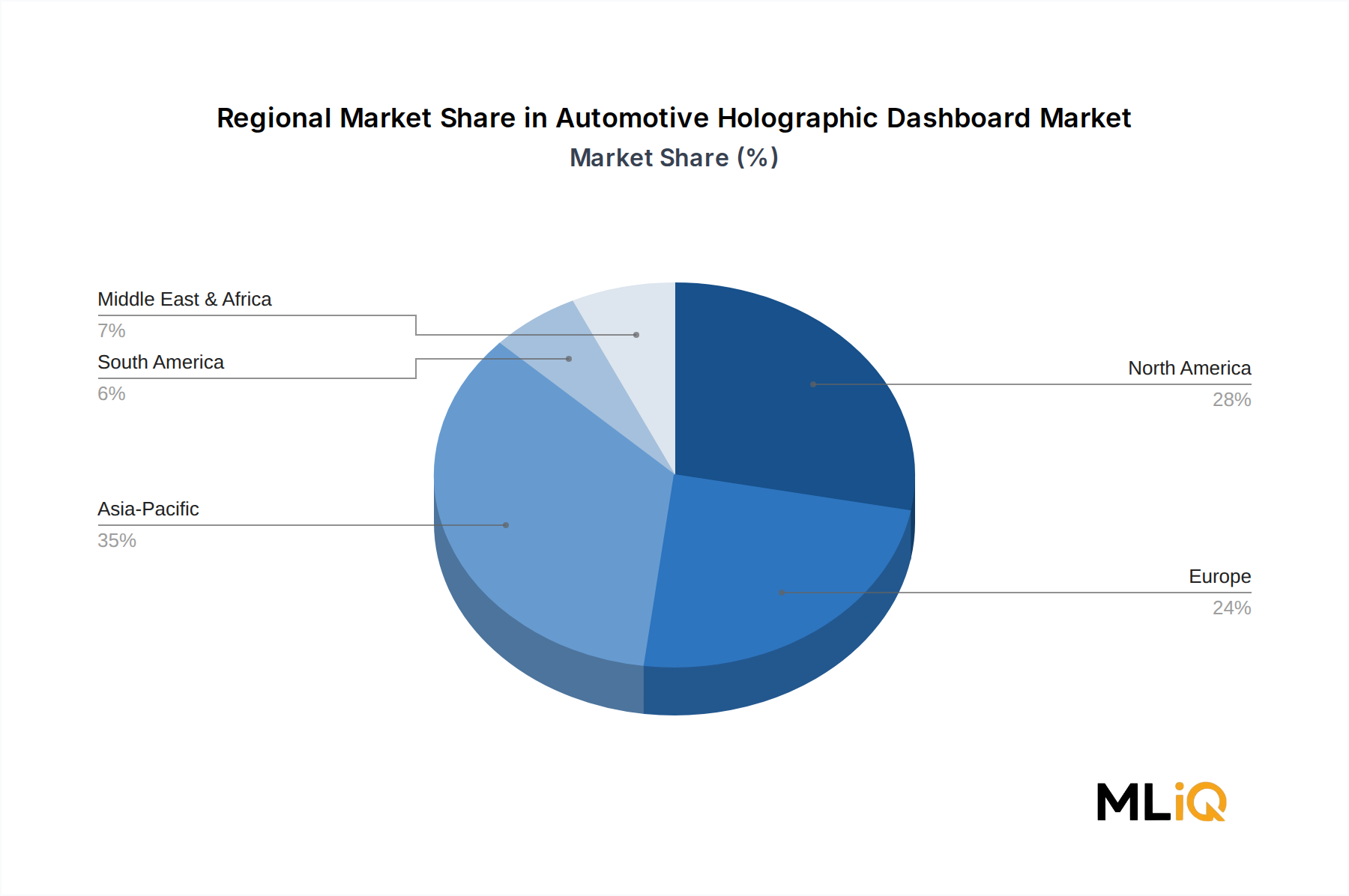

アジア太平洋地域が世界市場の約35%を占め、最大のシェアを持っています。中国、日本、韓国がその主要国です。これらの国々での高いEV普及率、強力なOEM生産拠点、政府が支援するスマート車両イニシアチブが、高度なHUDシステムに対する突出した需要を促進しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車用ホログラフィックダッシュボード市場

自動車用ホログラフィックダッシュボード市場Research Analyst

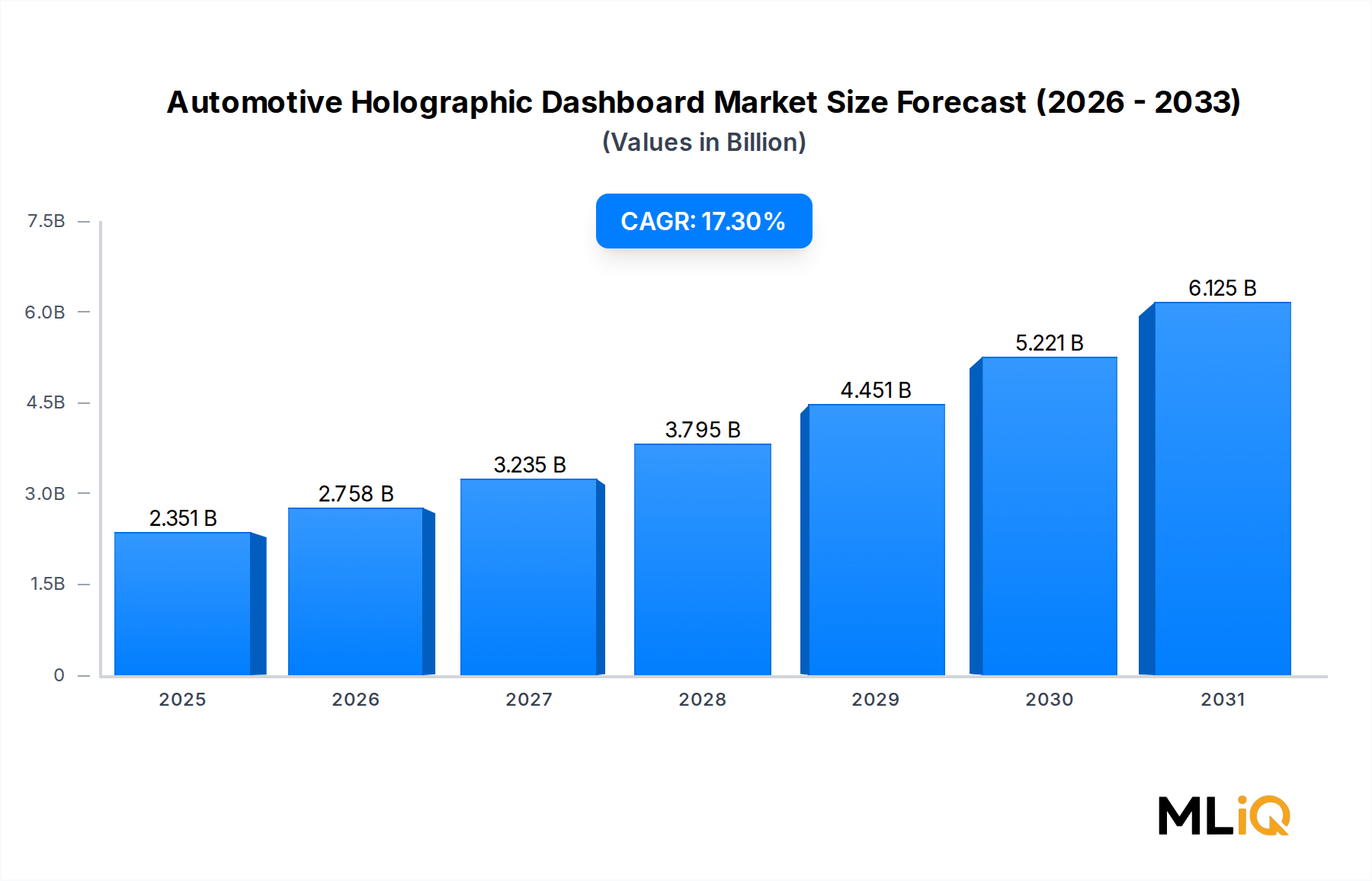

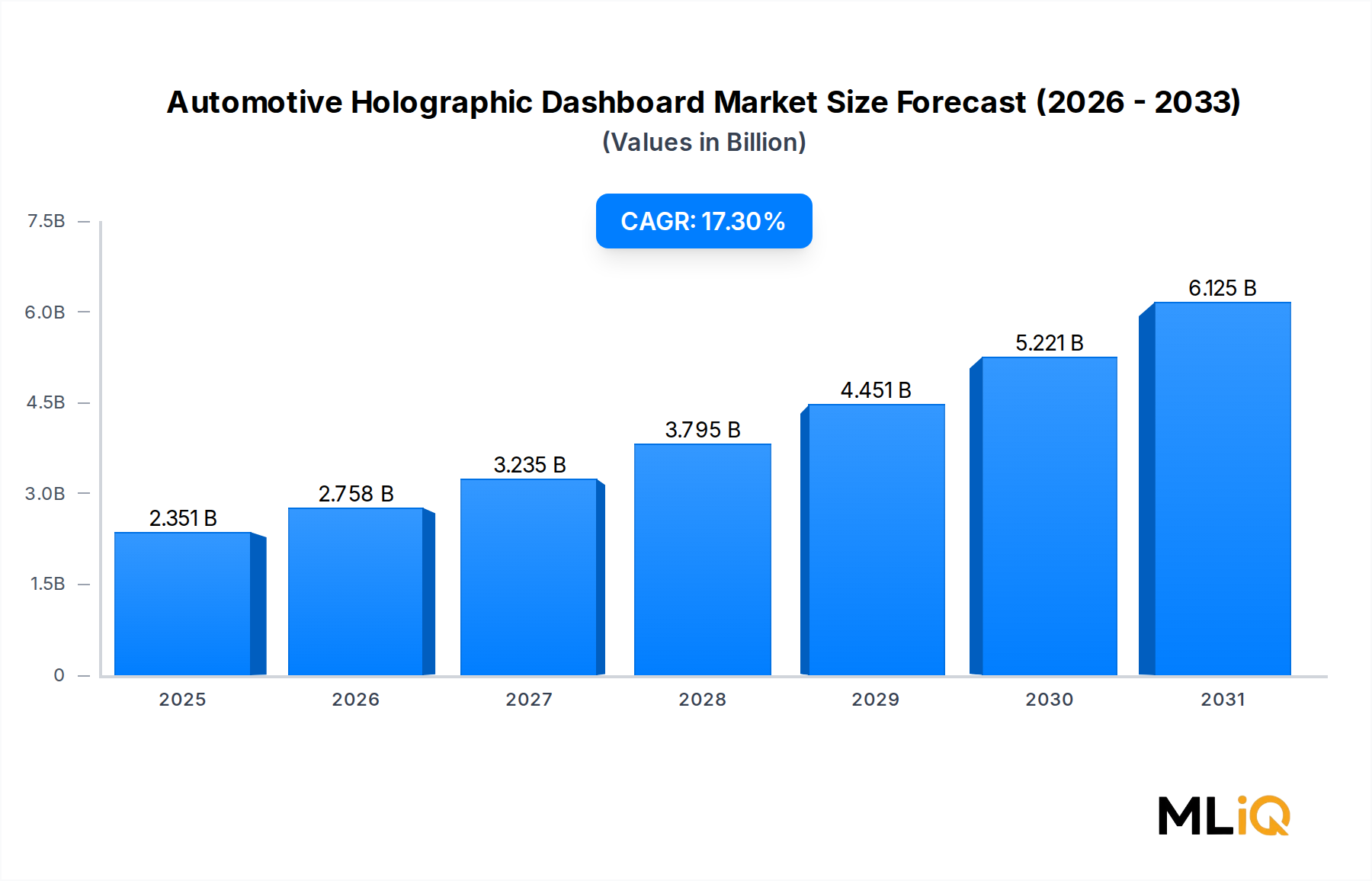

自動車用ホログラフィックダッシュボード市場は、高度なフォトニクス、リアルタイムデータ処理、そして没入型車内体験に対する消費者の期待の高まりが融合することで、変革的な成長段階に入っています。**2025年**には**23億5,119万ドル**(約3,640億円)と評価されたこの市場は、**2033年**まで年平均成長率**17.3%**で拡大すると予測されており、自動車エレクトロニクス全体の中でも最も堅調な成長軌道の1つを反映しています。この持続的な勢いは、車両コックピットへの拡張現実オーバーレイの統合の増加、よりリッチなヒューマンマシンインターフェースを求める電気自動車および自動運転車の普及、そしてキャビン体験の差別化に対するOEMのコミットメントによって推進されています。

この拡大を後押しするマクロ的な追い風には、運転手の視線に直接ナビゲーション、速度、危険警告を投影するホログラフィックダッシュボードの主要なユースケースである、運転中の注意散漫を減らす規制圧力、および車載ディスプレイへのリアルタイムデータフィードを可能にする接続インフラの世界的な急速な採用が含まれます。自動車用ホログラフィックダッシュボード市場は、導波路およびレーザーダイオード製造の規模拡大に伴うコンポーネントコストの低下からも恩恵を受けており、ホログラフィックプロジェクションシステムにかかる歴史的なプレミアムが減少しています。

需要は特に高級乗用車で堅調であり、OEMはホログラフィックヘッドアップディスプレイを標準的な差別化機能として展開しています。商用車フリート運営者は、リアルタイムテレメトリオーバーレイを通じてドライバーの疲労を軽減し、ロジスティクス効率を向上させるために、ホログラフィックダッシュボードの統合をますます検討しています。地理的には、中国OEMの野心に牽引されてアジア太平洋地域が導入量で先行しており、北米とヨーロッパは高級セグメントの需要に支えられて高いユニットあたりの収益を維持しています。

競争環境は激化しており、高度な拡張現実技術を持つスタートアップ企業が既存のティア1自動車サプライヤーに挑戦しています。シリコンフォトニクス企業と自動車OEM間の戦略的パートナーシップが加速し、試作から量産準備システムまでの開発期間が短縮されています。ソフトウェア定義のホログラフィックレンダリングプラットフォームへの投資が主要な差別化要因として浮上しており、ハードウェアの改訂なしにダッシュボードコンテンツのOTA(Over-The-Air)更新を可能にしています。

**2033年**に向けて、自動車用ホログラフィックダッシュボード市場は、コスト曲線が圧縮され、運転中の注意散漫を排除する規制フレームワークが成熟するにつれて、高級車限定の機能からミッドセグメントの定番へと移行する位置付けにあります。明示的な入力の前にドライバーのニーズを予測する、予測型ディスプレイコンテンツのための人工知能の統合は次のフロンティアを表しており、この機能に今日投資している企業は、予測期間の後半に不均衡な市場シェアを獲得すると予想されています。

自動車用ホログラフィックダッシュボード市場において、乗用車サブセグメントは車両タイプ別で最大の収益シェアを占めており、**2033年**までこの地位を維持・強化すると予想されています。この優位性は、プレミアムな車内技術に対する消費者の需要、OEMの製品ロードマップの優先順位、そして商用車と比較して乗用車(特に高級車およびアッパーミッドセグメントモデル)が持つユニットあたりのコンテンツ価値の高さという構造的な要因が複合的に作用していることに起因します。

乗用車が世界中でホログラフィックダッシュボードの展開の大部分を占めるのは、この技術の価値提案が個人の車両購入決定と直接的に一致するためです。このセグメントの消費者は、内装技術を差別化された購入基準として積極的に評価します。対照的に、商用車の調達は主に総所有コスト(TCO)指標によって駆動されるため、プレミアムディスプレイ技術の採用にはより長い遅延が生じます。しかし、乗用車セグメントは一枚岩ではありません。その中での差別化は顕著です。BMW AGのような超高級OEMは、ホログラフィックヘッドアップディスプレイの統合を主力機能として開拓し、技術コストが低下するにつれて製品範囲全体に波及するような憧れの地位を確立しています。

コンポーネントの観点から見ると、プロジェクターとコンバイナーのサブセグメントが乗用車への展開における主要な収益源です。特に導波路ベースのコンバイナーは、その薄型フォームファクターと最新の車両ガラス構造との互換性により、このセグメントでの採用が加速しています。ホログラフィックコンテンツのレンダリングを担当する処理ハードウェアとソフトウェアスタックを含むビデオジェネレーターは、最も速いコスト削減を経験しており、非高級乗用車層全体への幅広い展開を可能にしています。

乗用車セグメントで価値を獲得している主要企業には、特に乗用車OEMへの統合を目的としたホログラフィックARプラットフォームを展開し、主要自動車グループからの多額の投資を受けているWayRay SA、ティア1の規模を活用して高級ブランドだけでなく量産型OEMにもヘッドアップディスプレイシステムを供給するContinental AG、そしてナビゲーション専門知識をOEM向けおよびアフターマーケット向けの統合型ホログラフィックディスプレイエコシステムに拡張しているGarmin Ltd.が含まれます。

自動車用ホログラフィックダッシュボード市場におけるこのセグメントのシェアは、細分化するのではなく、むしろ統合されています。既存のOEM供給関係を持つ確立されたティア1サプライヤーが新しいプラットフォーム獲得の大部分を占めており、スタートアップ企業はより一般的に共同開発契約を通じて参入し、検証後に供給契約に移行しています。このダイナミックは、単独の新規参入企業にとっての窓を狭め、パートナーシップエコシステムの戦略的優位性を高めています。

規制動向もセグメントのダイナミクスを形成しています。欧州新車アセスメントプログラム(Euro NCAP)の安全評価は、ヘッドアップディスプレイの品質をドライバーアシスタンス指標としてますます評価しており、ファイブスター評価を目指す車両にホログラフィックグレードのディスプレイ性能を間接的に義務付けています。この規制の追い風は、NCAPスコアが消費者の購入およびフリート調達の決定に直接影響する欧州の乗用車セグメントにおいて特に影響力が大きいです。

乗用車セグメントはパワートレインタイプによってさらに細分化され、バッテリー電気自動車(BEV)がホログラフィックダッシュボードの採用率を不均衡に高くしています。EV OEMは、レガシーの内燃機関競合他社とのブランド差別化としてデジタルコックピットを受け入れており、従来のOEMよりもディスプレイ技術に多くの車内スペースと開発予算を充てています。EVの採用とホログラフィックダッシュボードの普及との間のこの相関関係は、予測期間を通じて世界のEVフリートシェアが拡大するにつれて、複合的な成長メカニズムを生み出します。

**2025年**から**2033年**の予測期間において、いくつかの定量化可能な力が自動車用ホログラフィックダッシュボード市場の軌跡を形成しています。

主要な需要推進要因は、デジタルコックピットアーキテクチャへのOEM投資の拡大です。世界の主要OEMは、ソフトウェア定義の車両内装に数百万ドル規模の研究開発予算を公約しており、ディスプレイ技術にはかなりの割合が割り当てられています。BMW AGのiDriveシステムの進化、Continental AGのコックピットエクスペリエンスプラットフォーム、およびアジアのOEMにおける類似プログラムは、ホログラフィックプロジェクションコンポーネントと統合ソフトウェアに対する持続的な牽引需要を生み出しています。

第二の構造的推進要因は、自動運転および半自動運転車両プログラムの拡大です。SAEレベル2+の自動運転が乗用車で主流になるにつれて、ドライバーはアクティブな制御者から監視エージェントへと移行し、ホログラフィックダッシュボードが独自に提供するアンビエント情報ディスプレイの価値が高まります。予測によると、レベル2+の車両は**2028年**までに世界の新車販売の40%以上を占めるようになり、先進的なディスプレイシステムの潜在市場を直接拡大することになります。

接続インフラの拡大は第三の加速要因です。5G車車間通信の展開により、交通危険警告、インフラ信号、気象オーバーレイといったリアルタイムデータストリームが可能になり、ホログラフィックダッシュボードはこれらを文脈に応じてレンダリングできます。この接続性への依存は、需要推進要因であると同時に地理的な制約も生み出し、5Gインフラが限られている市場では機能の有用性が低下します。

制約面では、ハードウェアコストがミッドセグメントへの普及における最も重要な障壁として残っています。導波路コンバイナー、レーザーベースの光源、高速ビデオジェネレーターチップは、従来のLCDベースのヘッドアップディスプレイよりも依然としてかなりの材料コストプレミアムを伴い、ホログラフィックダッシュボードの展開を、高ボリュームのエントリーセグメントを除外する製造希望小売価格を上回る車両に限定しています。特に特殊ガラスやフォトポリマー導波路材料における精密光学コンポーネントのサプライチェーン集中は、混乱に対する二次的な脆弱性を生み出します。

欧州連合や米国を含む主要市場におけるホログラフィックディスプレイの輝度基準と目の安全閾値に関する規制の不確実性は開発リスクを追加しており、OEMは正式なガイダンスが出るまで保守的な仕様で設計する必要があります。

Garmin Ltd.:自動車ナビゲーションにおける確立された地位を活用し、ホログラフィックプロジェクション要素を組み込んだ統合型ヘッドアップディスプレイシステムに製品ポートフォリオを拡張しており、OEM向けチャネルとプレミアムアフターマーケットセグメントの両方をターゲットとしています。**日本の自動車OEMおよびアフターマーケット向けに統合型ナビゲーションおよびホログラフィックディスプレイシステムを提供。**

BMW AG:工場統合型ホログラフィックヘッドアップディスプレイの先駆的なOEMであり、iXおよび7シリーズモデルに導波路ベースのARプロジェクションを展開し、競合OEMが積極的に追随または凌駕しようとしている生産ベンチマークを確立しています。**日本の高級車市場においても、その先進的なホログラフィックHUDシステムを展開。**

Continental AG:世界最大のティア1自動車サプライヤーの1つであるContinental AGは、その専用ヘッドアップディスプレイ事業部門を通じて、規模の生産能力とOEMとの深い関係をホログラフィックダッシュボードセグメントにもたらし、ヨーロッパ、北米、アジア太平洋地域のプレミアムおよび量産型車両プログラムにシステムを供給しています。**日本を含むアジア太平洋地域の自動車メーカーにヘッドアップディスプレイシステムを供給。**

WayRay SA:フォトポリマー導波路技術を用いた独自のホログラフィックARプラットフォームを開発したスイスを拠点とするディープテクノロジー企業であり、自動車およびテクノロジーコングロマリットから戦略的投資を確保し、複数のグローバルOEMと積極的な共同開発契約を結んでいます。**世界の主要自動車OEMと共同開発契約を結び、日本市場にも影響を与える可能性。**

Shenzhen Sunway Industry Co., Ltd.:中国を拠点とするメーカーで、コスト競争力のあるホログラフィックディスプレイコンポーネントと統合ユニットを中国国内のOEMおよび輸出市場に提供しており、アジア太平洋地域のミッドセグメント向けホログラフィックダッシュボードの採用において重要な推進役としての地位を確立しています。**アジア太平洋地域のOEMに部品を供給しており、日本のメーカーもサプライチェーンを通じて利用する可能性。**

Sygic a.s.:ナビゲーションソフトウェアの専門企業で、そのプラットフォームに拡張現実オーバーレイ機能を統合し、複数のOEMおよびアフターマーケット構成でサードパーティのヘッドアップディスプレイハードウェアと互換性のあるホログラフィックスタイルのナビゲーションディスプレイを可能にしています。

HUDWAY, LLC:アフターマーケットのホログラフィックディスプレイセグメントに焦点を当て、HUDWAYは、OEM統合要件なしに既存の車両プラットフォームにホログラフィックダッシュボード機能を後付けするために設計された、コンパクトなプロジェクションユニットと付属のナビゲーションアプリケーションを開発しています。

Cognitive AI Technologies Inc.:自動車用ホログラフィックディスプレイ向けの人工知能駆動型コンテンツレンダリングを専門とし、運転状況、センサー入力、ドライバーの行動分析に基づいて表示情報を動的に適応させるソフトウェアプラットフォームを提供しています。

Exploride Inc.:ジェスチャー制御型ホログラフィックダッシュボードインターフェースに焦点を当てた初期段階のイノベーターであり、Exploride Inc.は音声認識、ジェスチャー入力、投影型ディスプレイ技術を統合したアフターマーケットコックピットシステムを、技術志向の消費者をターゲットに組み合わせています。

Navdy, Inc.:自動車用ホログラフィックインターフェースの初期市場認知を生み出した先駆的なアフターマーケットホログラフィックディスプレイ開発企業であり、その技術と知的財産は、競争環境全体でその後の製品世代に影響を与え続けています。

2025年1月:WayRay SAは、未公開のグローバルトップ10 OEM2社との共同開発契約の拡大を発表しました。これは、2027年モデルの車両プラットフォーム向け量産対応ホログラフィックARダッシュボード統合を目標としており、工場設置型ホログラフィックディスプレイシステムに対するOEMのコミットメントの加速を示唆しています。

2025年3月:Continental AGは、欧州の主要自動車技術展示会で、第3世代の拡張現実ヘッドアップディスプレイシステムを発表しました。これは、前モデルと比較して視野が70%広がり、車車間通信センサーデータフィードとのネイティブ統合が特徴です。

2025年6月:BMW AGは、ホログラフィックヘッドアップディスプレイを、2026年モデルから7シリーズ旗艦モデルから5シリーズミッドレンジプラットフォームに拡大することを確定しました。これは、この技術がより大量生産の層へと大きく普及することを示しています。

2025年8月:Garmin Ltd.は、急速に拡大する東南アジア乗用車市場をターゲットとした統合ナビゲーションおよびホログラフィックディスプレイシステムの共同開発のため、アジアの主要OEMと戦略的パートナーシップを締結しました。量産は2026年後半に予定されています。

2025年10月:Shenzhen Sunway Industry Co., Ltd.は、中国国内OEM顧客および輸出チャネルパートナーからのホログラフィックディスプレイコンポーネントの注文が前年比で35%増加したことを挙げ、主要製造施設の生産能力拡大を発表しました。

2025年12月:欧州委員会は、自動車用ホログラフィックディスプレイの目の安全輝度閾値に関する技術ガイドライン案を公開しました。これは、業界オブザーバーが欧州市場全体でOEMの製品認証期間を加速させると予測する規制上の明確性を提供します。

自動車用ホログラフィックダッシュボード市場は、成長速度と絶対収益貢献の両方において顕著な地域差を示しており、OEMの集中度、消費者の技術採用傾向、規制環境、インフラの準備状況の違いを反映しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、2033年まで約20.1%の地域CAGRを維持すると予測されています。中国は主要な成長エンジンであり、BYD、NIO、Li Autoなどの国内OEMによる積極的なデジタルコックピット投資に牽引され、ホログラフィックダッシュボード機能をレガシーの国際ブランドに対する主要な競争上の差別化要因として位置付けています。日本と韓国はそれぞれのOEMエコシステムを通じて有意義な量に貢献しており、インドとASEAN諸国は車両のプレミアム化トレンドが加速するにつれて新たな機会を表しています。アジア太平洋地域の世界の自動車用ホログラフィックダッシュボード市場における地域シェアは、2033年までに総収益の約38%に達すると予想されます。

北米は、ユニットあたりの収益で最も成熟した地域市場であり、確立された高級車セグメントと強力なアフターマーケット技術採用文化を反映しています。米国が地域の需要を支配しており、アフターマーケットのホログラフィックディスプレイの採用がOEM装備量を補完しています。北米市場は、初期採用からより広範なミッドセグメントへの普及へと移行するにつれて、世界平均をわずかに下回る**15.8%**の地域CAGRで成長すると予測されています。カナダとメキシコは、国境を越えたOEMサプライチェーンを通じて追加的な量に貢献しています。

欧州は、特にEuro NCAPの安全評価インセンティブという強力な規制の追い風と、ドイツ、英国、イタリアに本社を置く高級OEMの高集中度を組み合わせた、世界市場において戦略的に重要な位置を占めています。欧州の地域CAGRは推定**16.5%**であり、BMW AGとContinental AGの市場における確固たる地位により、ドイツが最大の国別収益シェアを占めています。英国、フランス、北欧諸国は、車両市場規模と比較して平均以上の採用率を示しています。

中東・アフリカと南米は合わせて、世界市場価値の小さいながらも無視できないシェアを占めています。中東・アフリカ内のGCC諸国は、不均衡に高い高級車普及率を示しており、プレミアムセグメントにおけるホログラフィックダッシュボード技術にとって受容的な市場を作り出しています。ブラジルは、比較的大規模な国内車両市場と高まる消費者技術への欲求に牽引されて南米の採用をリードしていますが、約**13.2%**の地域CAGRは、アジア太平洋地域や欧州と比較して成長を抑制するインフラおよび経済的制約を反映しています。

**2025年**から**2033年**の予測期間において、3つの破壊的な技術ベクトルが自動車用ホログラフィックダッシュボード市場の競争環境と製品ランドスケープを再構築しています。

フォトポリマー導波路技術は、最も商業的に近い破壊をもたらす可能性があります。従来のミラーベースのコンバイナーとは異なり、フォトポリマー導波路はホログラフィック光学素子をフロントガラスガラスに直接埋め込むことを可能にし、表示可能な視野を劇的に拡大します。現在の業界標準である約10度から、試作システムでは30度を超えるものまで開発されています。WayRay SAはこの分野で最も先進的な商業アクターであり、累積1億ドルを超える研究開発投資を確保しています。フォトポリマー導波路の採用期間は、プレミアムOEMへの搭載向けには**2026年**から**2029年**に集中しており、製造歩留まりの改善と材料コストの圧縮に伴い、**2030年**以降にはミッドセグメントへの普及が予想されます。

AI駆動型コンテキストレンダリングは、2番目に大きな影響を与える技術です。静的なナビゲーションや速度のオーバーレイを表示するのではなく、AIレンダリングエンジンは、カメラ、レーダー、LiDARセンサー市場の製品、車両テレマティクスからのリアルタイムセンサー融合データを分析し、関連するディスプレイコンテンツを動的に構築します。この技術は、ハードウェアのみのコンポーネントサプライヤーの製品がコモディティ化される脅威にさらされる一方で、深いソフトウェア統合要件を組み込むことでスイッチングコストを生み出し、既存のOEMおよびティア1サプライヤーのビジネスモデルを強化します。

MicroLED光源技術は、3番目の新興フロンティアであり、ホログラフィックディスプレイアプリケーションにおける現在のレーザーおよびLEDベースのプロジェクターと比較して、著しい輝度改善を提供します。MicroLEDプロジェクションは、直射日光下での高環境光条件(現在のシステムの永続的な制限)でも、鮮明なホログラフィック画像の表示を可能にします。自動車用途向けMicroLEDへの研究開発投資は、専用ディスプレイ半導体企業と多角的なエレクトロニクスメーカーの両方から強化されています。量産自動車への採用は**2029年**以降と予測されており、初期のデモンストレーションは**2026年**および**2027年**の主要な自動車技術展示会で予想されます。

これらの技術は collectively、独自のフォトニクスおよびAIソフトウェア能力を持つ垂直統合型企業の地位を強化する一方で、差別化されたコンポーネントIPを持たない純粋なハードウェアアセンブラーを脅かしています。

自動車用ホログラフィックダッシュボード市場は、3つの主要な回廊に集中する複雑な国境を越えた貿易フローの中で運営されています。これらは、アジア太平洋地域から北米およびヨーロッパへの部品およびサブアセンブリの輸出、ティア1サプライヤーの製造地域によって推進される完成システムにおける欧州内貿易、そして中国OEMの輸出が埋め込み型ホログラフィックディスプレイシステムを東南アジア、中東、南米の車両市場に持ち込むことで生じる新興の南々貿易フローです。

中国は、ホログラフィックディスプレイ部品の量において支配的な輸出国であり、Shenzhen Sunway Industry Co., Ltd.のようなメーカーが、導波路基板、光学フィルム、および統合プロジェクターモジュールを世界中のOEMおよびアフターマーケットチャネルに供給しています。台湾は精密光学サプライチェーンの重要な拠点であり、複数の地域の導波路メーカーが消費するガラス基板およびフォトポリマー材料を輸出しています。日本は、アジアと欧米のホログラフィックディスプレイ製造の両方に供給される高精度レーザー光源および光学コーティングを輸出しています。

関税への露出は、国境を越えた参加者にとって重大なリスク要因です。米国のセクション301関税スケジュールは、関連する中国製ディスプレイおよび光学部品カテゴリーに**7.5%**から**25%**の関税を課しており、中国メーカーから調達する北米のOEMおよびアフターマーケットインテグレーターにとって、着地コストを直接増加させています。**2025年**の関税見直し

自動車用ホログラフィックダッシュボード市場は、世界的に見ても革新的な成長期にありますが、日本市場もその重要な一角を占めています。2025年に約3,640億円と評価されたグローバル市場は、2033年まで年平均成長率17.3%で拡大する見込みであり、アジア太平洋地域は特に20.1%という高い成長率で市場を牽引しています。日本は、このアジア太平洋地域において、その確立された自動車OEMエコシステムを通じて市場に有意義な貢献をしています。先進技術への高い受容性、運転支援システムの安全性に対する国民的関心、そして高級車セグメントの安定した需要が、日本市場の成長を支える主要な要因です。

日本市場において、ホログラフィックダッシュボード技術の主な採用者は、トヨタ、ホンダ、日産といった大手自動車メーカーが中心となります。これらのOEMは、デジタルコックピットの進化と電動化シフトの中で、ユーザーエクスペリエンスの差別化を追求しており、先進的なHMI(ヒューマンマシンインターフェース)としてのホログラフィックディスプレイへの関心は高まっています。サプライヤー側では、世界的に事業を展開するティア1サプライヤーであるContinental AGや、ナビゲーション分野で実績のあるGarmin Ltd.などが日本市場でも積極的に活動しており、日本の自動車メーカーへの供給を通じて市場に貢献しています。また、日本の国内企業は、高精度レーザー光源や光学コーティング材料の輸出を通じて、ホログラフィックディスプレイの世界的なサプライチェーンにおいて重要な役割を担っています。

日本市場における規制・基準の枠組みとしては、経済産業省が所管するJIS(日本産業規格)が自動車部品全般の品質と性能を規定しています。また、国土交通省が車両の安全基準や型式認証を管轄しており、運転中の注意散漫防止やドライバーアシスタンス機能に関するガイドラインが、ホログラフィックディスプレイの設計と導入に影響を与えます。欧州のEuro NCAPと同様に、JNCAP(日本新車アセスメントプログラム)が車両の安全性能評価において、ヘッドアップディスプレイの視認性や機能性を間接的に評価する可能性もあり、これが技術導入の推進力となり得ます。

流通チャネルの面では、ホログラフィックダッシュボードのような複雑な統合型システムは、主に新車へのOEM工場装着が主流です。アフターマーケット市場も存在しますが、その規模は比較的小さいと見られます。日本の消費者は、製品の品質、信頼性、安全性、そして革新的な技術を高く評価する傾向にあります。特に高級車セグメントの購入者は、車内での没入感のある体験や、直感的で安全な情報提示を重視するため、ホログラフィックディスプレイの需要は高いと考えられます。電動車の普及が加速する中で、EVメーカーがデジタルコックピットをブランド差別化の中核と位置付けていることも、日本におけるホログラフィックダッシュボードの採用をさらに促進する要因となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

車載ホログラフィックダッシュボード市場に関する本レポートの基盤は、堅牢な一次調査フレームワークに基づいており、総調査インプットの70~80%を占めています。このアプローチにより、市場規模の設定、セグメンテーション、予測は、車載ホログラフィックディスプレイのバリューチェーン全体にわたる主要参加者から収集された直接的で一次的な情報に基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要ステークホルダー:

一次データは、北米、ヨーロッパ、アジア太平洋地域全体で実施された構造化インタビュー、オンライン調査、専門家パネルディスカッションを通じて収集されました。すべての一次インタビューは、フォローアップセッションを通じて検証され、回答バイアスを排除するために二次データと相互参照されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| コックピットシステムエンジニアリング責任者 | 30% |

| 先進ドライバーディスプレイ技術ディレクター | 28% |

| 最高光学システムアーキテクト | 22% |

| フリート技術&テレマティクス責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| ホログラフィック光学素子および導波路メーカー | 24% |

| 自動車OEMティア1コックピットエレクトロニクスサプライヤー | 28% |

| ビデオジェネレーターおよび組み込みGPUチップセット開発者 | 20% |

| 自動車OEM設計・HMI統合スタジオ | 16% |

| アフターマーケットHUD販売業者およびシステムインテグレーター | 12% |

残りの20~30%の調査インプットは、市場動向、競合状況、技術採用曲線をベンチマークするために、信頼できる金融、規制、および業界団体ソースを活用した包括的な二次調査プロセスから得られています。

金融データベースおよび商業インテリジェンスプラットフォーム:

政府および規制機関のソース:

業界団体および標準化団体:

車載ホログラフィックダッシュボード市場(2026~2034年)の市場規模設定および予測は、トップダウンとボトムアップ推定を組み合わせた二重手法アプローチを使用して計算され、さらに多段階データトライアンギュレーションを通じて検証されています。

トップダウンアプローチ: グローバルおよび地域の自動車生産台数は、OEMの年次報告書および政府貿易データベースから得られます。ホログラフィックHUDシステムの普及率仮定(車両タイプ(乗用車 vs. 商用車)およびコンポーネントカテゴリ別にセグメント化)が総対象車両数に適用され、地域市場価値が導き出されます。

ボトムアップアプローチ: 市場規模は、以下の特定の指標と変数を使用して独自に再構築されます:

多段階データトライアンギュレーション: すべてのボトムアップ推定は、トップダウンのマクロ数値、バリューチェーン参加者からの一次インタビューデータ、および公開されている財務開示と相互検証されます。推定レイヤー間の±8%を超える不一致は、最終的な数値が採用される前に、追加の専門家コンサルテーションを通じて反復的な調整の対象となります。

本レポート内で編集およびモデル化されたすべてのデータは、85~90%の推定データ精度レベルを維持するように設計された多段階品質保証プロトコルの対象となります。

アジア太平洋地域が世界市場の約35%を占め、最大のシェアを持っています。中国、日本、韓国がその主要国です。これらの国々での高いEV普及率、強力なOEM生産拠点、政府が支援するスマート車両イニシアチブが、高度なHUDシステムに対する突出した需要を促進しています。

高い単価が依然として主な制約であり、ホログラフィックプロジェクションシステムは従来のHUDと比較して車両あたり800ドルから2,500ドルのコスト増となります。特殊光学部品へのサプライチェーン依存(主に限られたアジアメーカーから供給)が調達のボトルネックを生み出し、OEMの統合スケジュールを遅らせます。

市場は基準年である2025年に約2,351.19百万ドルと評価されており、2033年までCAGR 17.3%で拡大すると予測されています。このペースで、市場は2033年までに85億ドルを超えると推定されており、乗用車と商用車の両セグメントで強い需要を反映しています。

購入者は車内デジタル体験をますます重視しており、調査によると新車購入者の64%以上が高度なドライバー情報ディスプレイを重要な購入基準として挙げています。半自動運転への移行により、ARオーバーレイナビゲーションの需要が加速しており、WayRay SAやHUDWAYなどの企業は、リアルタイムの経路データや危険データをフロントガラスのコンバイナー層に直接投影するシステムを開発しています。

プロジェクターおよびコンバイナー部品の大部分は中国と日本で製造され、その後、コンチネンタルAGやBMW AGのようなOEMが生産車両に組み込むドイツ、米国、メキシコなどの組立拠点に輸出されます。特に米中貿易政策の変動による関税の不安定性は、一部のOEMにデュアルソーシング戦略を追求させ、サプライヤー基盤を韓国やインドに多様化させています。

ホログラフィック光学素子は、フォトレジストフィルム、精密ガラス基板、半導体グレードのレーザーダイオードに依存しており、フォトレジストの供給は少数の特殊化学品生産者に集中しています。レーザー部品に使用される希土類元素は主に中国から調達されており、これは単一障害点のリスクとなるため、ガーミン株式会社やExploride Inc.などの企業は、長期サプライヤー契約や代替材料の研究開発を通じてこれを軽減しています。