1. 救助用ホバークラフトの川下需要を牽引するエンドユーザー産業は何ですか?

主要な需要は、洪水に見舞われやすい地域や氷に覆われた地域で活動する沿岸警備機関、軍の捜索救助部隊、市民防衛組織、災害対応当局から発生しています。内陸水路当局や地方自治体の緊急サービスも、浅い水路や障害物の多い水路での迅速な対応のためにホバークラフトを調達しています。「内陸の湖・河川」用途セグメントは主要な消費カテゴリーであり、季節的な洪水イベントや緊急準備の義務付けに関連する定期的な調達サイクルを反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

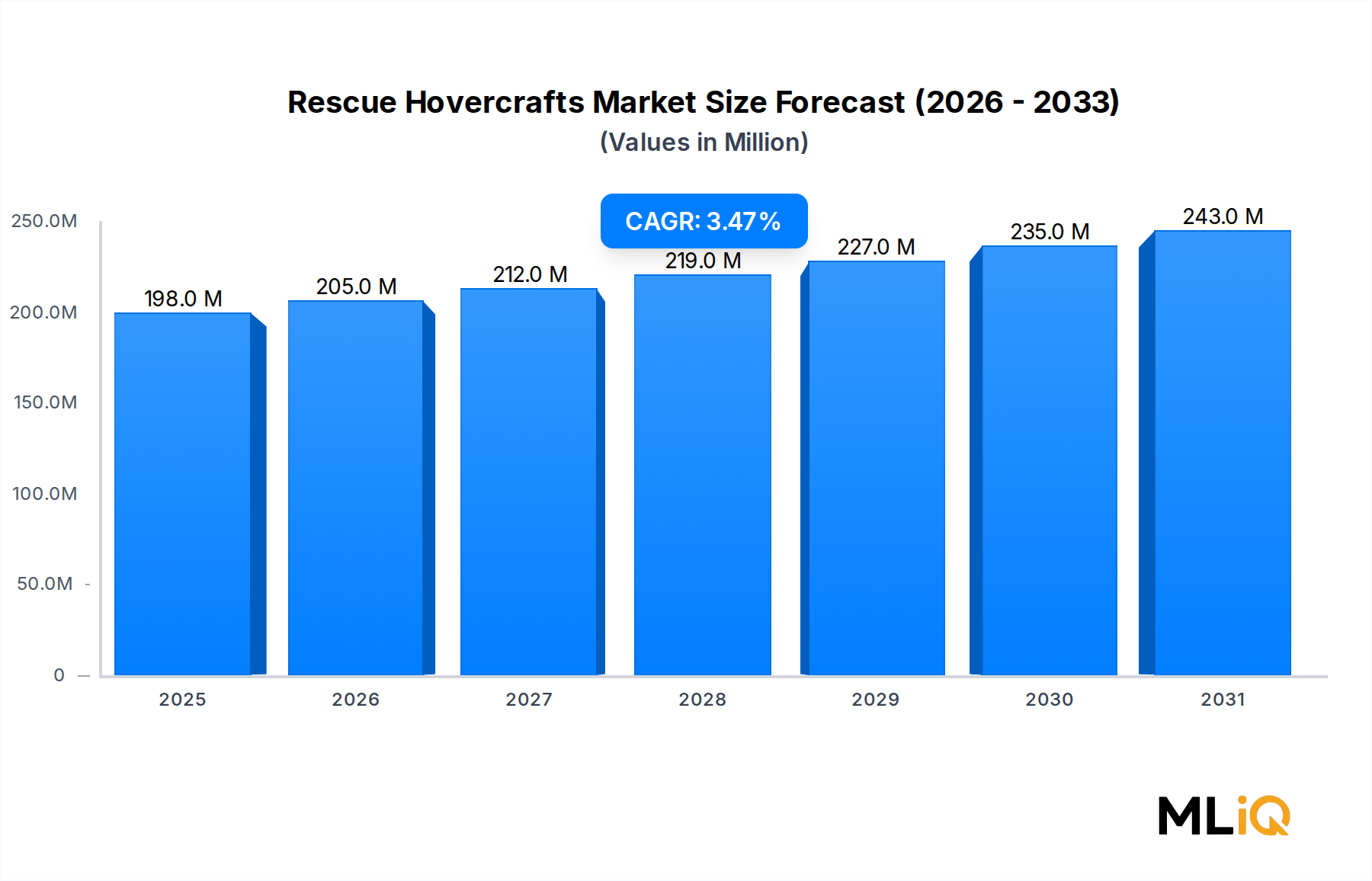

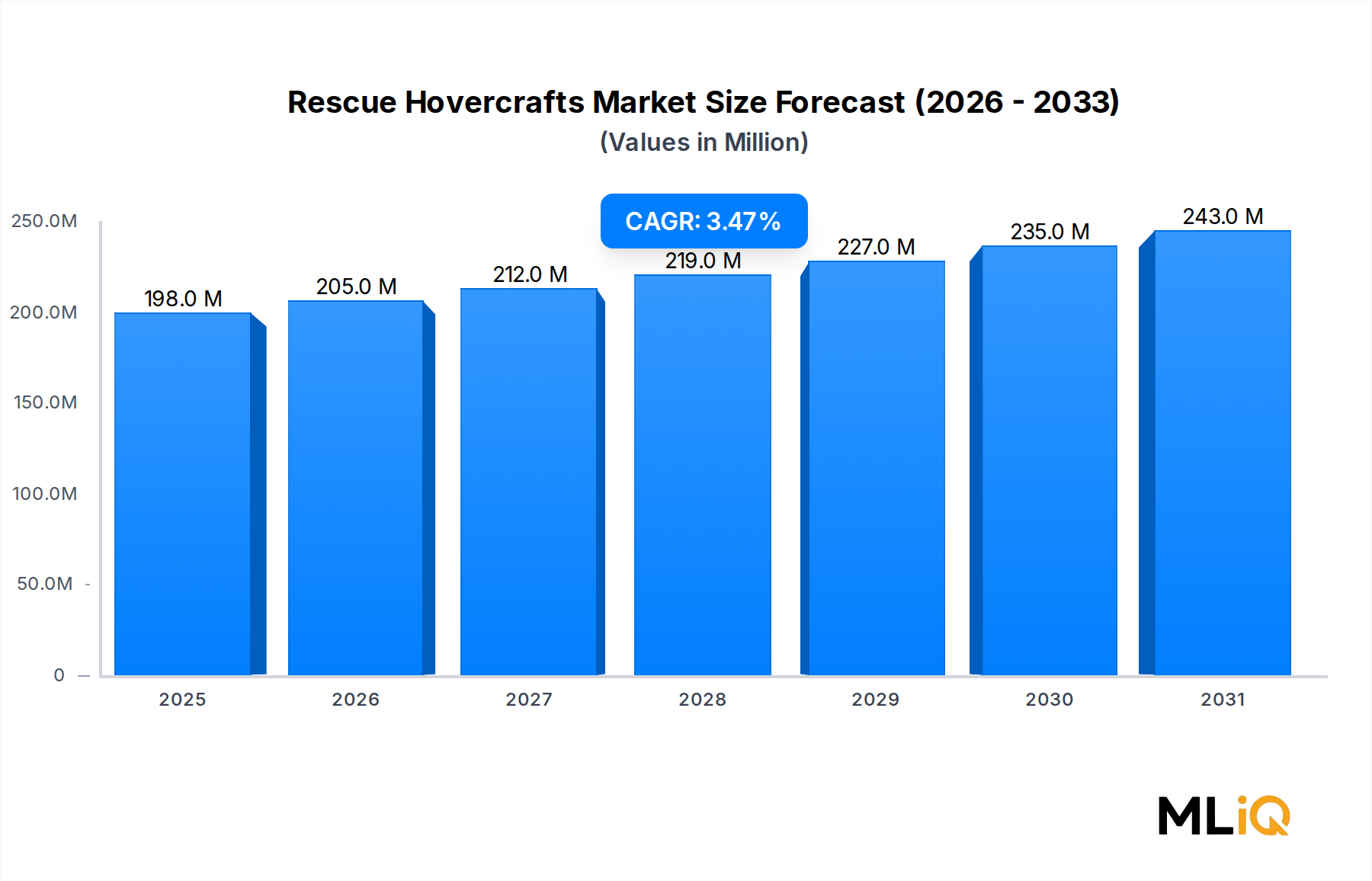

世界の救助用ホバークラフト市場は、2023年に**1億9,784万ドル(約291億円)**と評価され、2033年までの予測期間において年平均成長率(CAGR)3.47%で成長すると予測されています。この時点で、多様な地形での緊急対応能力に対する需要の高まりに牽引され、市場は大きな収益閾値を超えることが期待されます。救助用ホバークラフトは、氷、浅瀬、泥、湿地、浸水した地形、開けた沿岸域といった、従来の船舶や陸上車両では効果的に運用できない環境でシームレスに機能する能力を持つため、緊急事態管理インフラにおいて独自に戦略的な位置を占めています。

予測期間中、市場の持続的な拡大を支えるいくつかのマクロ経済的追い風が集約しています。第一に、河川の氾濫、高潮、氷上救助事象を含む気候変動に関連する災害の頻度と深刻さが増加しており、世界中の地方自治体、沿岸警備隊、市民防衛機関が緊急対応艦隊の多様化を迫られています。第二に、特にアジア太平洋地域および中東・アフリカ地域における新興経済国の防衛および準軍事組織における近代化プログラムが、特殊な救助プラットフォームに資金を投入しています。第三に、災害管理における迅速対応原則(インシデント発生後の最初の重要な数時間内での展開を重視)の採用拡大により、従来の代替手段に比べてホバークラフトの運用上の価値提案が高まっています。

セグメンテーションの観点からは、南アジア、東南アジア、中央ヨーロッパの洪水が発生しやすい河川沿いの人口密度の高さに牽引され、内陸の湖や河川が主要な用途環境となっています。ディーゼル動力推進システムは、長期間のミッションにおける燃料効率と、公安機関におけるディーゼル燃料の広範な物流インフラの利用可能性により、市場シェアの大部分を占め続けています。

Hovertechnics、Neoteric Hovercraft、Griffon Hoverworkなどの主要プレイヤーは、軽量複合材機体構造、ハイブリッド推進の試行、デジタルミッション管理統合に投資し、自社の製品を差別化しています。北米は、FEMA傘下の州機関や米国沿岸警備隊における確立された調達フレームワークに支えられ、最も成熟した地域市場であり続けています。一方、アジア太平洋地域は、インド、中国、ASEAN加盟国における洪水対応インフラ投資に支えられ、最も急速に成長している地域として台頭しています。

将来の需要は、ホバークラフトユニットと広範な緊急対応エコシステム間の相互運用性要件、遠隔操作型バリアントの出現、および調達担当者による総ライフサイクルコストへの関心の高まり(単一用途またはミッション固有の構成よりもモジュール式で保守が容易なプラットフォーム設計を支持する傾向)によって形成されるでしょう。

救助用ホバークラフト市場において、推進タイプは基本的なセグメンテーション軸であり、ディーゼル動力ホバークラフトは、ガソリン動力代替品と比較して、一貫して支配的な収益地位を維持しています。この優位性は、公安調達環境に直接響く運用上、物流上、経済的要因の収束に根ざしています。

ディーゼルエンジンは低回転域でより高いトルクを発揮し、優れたリフトクッション圧力と高いペイロード容量をもたらします。これは、救助用ホバークラフトが複数の生存者、救急隊員、医療機器を同時に輸送する必要がある場合に極めて重要なパラメーターです。大規模な洪水シナリオでは、総ペイロードが1,000〜2,500キログラムと評価されるディーゼル動力プラットフォームは、通常800キログラム未満と評価される軽量のガソリンエンジン搭載機に比べて、実質的な運用上の優位性をもたらします。

燃料物流の観点からは、ディーゼルは世界中の軍、沿岸警備隊、市民防衛艦隊にとって標準的な供給燃料です。この整合性により、前方作戦基地や緊急集結地での二重燃料供給チェーンを維持する複雑さが解消され、これは艦隊管理レベルでの調達決定に直接影響を与える考慮事項です。トラック、発電機、船舶の混合艦隊を運用する機関にとって、ディーゼル標準化は管理上のオーバーヘッドと現場物流リスクを低減します。

安全性もまた重要な差別化要因です。ディーゼル燃料はガソリンよりも引火点が高く(ガソリンの-43°Cと比較して約52°C)、衝突シナリオ、燃料流出事象、または工業事故対応状況で着火源の近くで運用する際に、著しく揮発性が低いです。この特性は、化学施設、石油インフラ、または崩壊した構造物の近くで、裸火や火花が存在する可能性のある救助活動において特に重要です。

主要な業界プレイヤーは、これらの利点を中心に、主要なディーゼルホバークラフト製品ラインを構築してきました。英国に本社を置くGriffon Hoverworkは、40カ国以上の沿岸警備隊や緊急サービスに採用されているディーゼル動力の救助用および巡視用ホバークラフトのポートフォリオを提供しています。米国を拠点とするメーカーであるNeoteric Hovercraftは、五大湖地域のコミュニティや初回対応機関における氷上救助のために特別に設計されたディーゼルパワートレインを搭載したレスキューホバークラフトシリーズを製造しています。Garden Reach Shipbuilders & Engineers Ltdも、インドの防衛および災害管理部門向けにディーゼル動力ホバークラフトを開発しています。

ディーゼルセグメントの市場シェアは、2033年まで比較的安定して推移すると予想されており、その軌跡は拡大よりも統合によって特徴付けられます。この統合は、代替技術ではなく補完技術として試行されているハイブリッド推進およびバッテリー電動補助システムへの関心の高まりを反映しています。メーカーは、低速巡視または待機運用中の燃料消費を最適化しながら、緊急展開のためのディーゼル駆動によるフルパワー能力を維持するために、ディーゼルエンジンと電動モーターアシストモジュールを統合しています。

コストダイナミクスもこのセグメントにおけるディーゼル優位性を補強しています。ディーゼルホバークラフトは、プラットフォームのサイズと仕様によって異なりますが、通常**15万ドルから60万ドル以上**と、初期取得価格は高くなりますが、ミッション時間あたりの燃費が良く、高回転ガソリンエンジンに比べてメンテナンス頻度が低いため、10年から15年のサービス寿命にわたって総所有コストが低くなります。複数年の予算サイクルで運用される地方自治体および国家政府の調達機関にとって、ライフサイクルコストモデルは一貫してディーゼル動力プラットフォームを支持し、広範な救助用ホバークラフト市場におけるこのセグメントの構造的優位性を確固たるものにしています。

2033年まで3.47%のCAGRで推移する救助用ホバークラフト市場の成長軌道は、市場の勢いを定量的に定義する明確な需要加速要因と構造的制約の集合によって支配されています。

推進要因1 — 気候変動に起因する災害の頻度:国連防災機関のデータによると、2000年から2023年までの間に記録された全ての自然災害の約44%を洪水関連事象が占め、この期間の経済損失は**1兆ドル(約147兆円)**を超えました。管轄区域で発生する主要な洪水事象は、通常、緊急調達の見直しと艦隊増強予算を引き起こし、被災地域で救助用ホバークラフトに対する繰り返しの需要を創出しています。

推進要因2 — 防衛および準軍事組織の近代化:アジア太平洋地域および中東・アフリカ地域の国家防衛予算は、2018年から2023年の期間に年間平均4%以上で拡大しており、水陸両用および多領域救助プラットフォームは、海事および内陸水路防衛調達プログラムにおけるサブ配分として増加しています。インドの国家災害対応部隊と中国人民解放軍の兵站部隊は、過去3年以内に複数のホバークラフト調達を開始しており、既存メーカーに実質的な収益をもたらしています。

推進要因3 — 北極および氷上救助の需要:世界の救助用ホバークラフトの配備の約30%は、北欧諸国、カナダ、ロシア北部での氷上救助活動のためです。氷上救助用ホバークラフトセグメントは、特に実行可能な技術的代替手段がないことから恩恵を受けています。他のいかなる単一プラットフォームも、単一ミッションプロファイルで開水域から不安定な氷、そして乾燥した陸地へと移行することはできません。

制約1 — 高い取得および維持コスト:救助用ホバークラフト調達の設備投資障壁はかなりのものです。中型プラットフォームは約**20万ドル**から始まり、大型の沿岸型は**70万ドル**を超えます。小規模な自治体や発展途上国の政府機関にとって、この価格帯は調達にかなりの遅延と艦隊拡張の遅れをもたらします。

制約2 — 規制および操縦士免許の複雑性:ホバークラフトは、多くの法域で曖昧な規制分類に属しており、海事、航空、陸上車両の法規によって同時に規制されています。この規制の細分化は、操縦士の認証コストを増加させ、多国籍の災害対応活動における国境を越えた展開を複雑にし、未発達な緊急事態管理法規制フレームワークを持つ地域での需要成長を抑制しています。

救助用ホバークラフト市場の競争環境は、プラットフォーム性能、運用耐久性、アフターサービスインフラで競争する特殊メーカーと多角的な防衛請負業者の組み合わせにより、中程度の集中度を示しています。

China Hovercraft Ltd:中国を拠点とするメーカーで、国内および「一帯一路」沿線市場をターゲットにしており、政府支援の調達契約とコスト競争力のある製造から恩恵を受け、アジア太平洋およびアフリカの緊急事態管理市場での存在感を拡大しています。地域への貢献が期待されます。

Garden Reach Shipbuilders & Engineers Ltd:インドの国営造船会社で、多様な海事生産能力を持ち、インドの防衛自給自足政策の恩恵を受け、インドの防衛および災害管理アプリケーション向けに国産ホバークラフトプラットフォームを開発しています。アジア市場での存在感があります。

Hovertechnics:米国を拠点とするメーカーで、消防署や緊急医療サービス向けに特別に設計された救助用ホバークラフトを専門としています。北米市場での氷上および洪水救助活動に最適化された軽量アルミニウムフレーム設計で知られています。

Neoteric Hovercraft:インディアナ州テレホートに拠点を置き、最初の商業的に実用可能な救助用ホバークラフトを発明したとされており、全国的なディーラーおよびトレーニングネットワークに支えられた主力製品であるレスキューホバークラフト製品ラインで北米の初回対応セグメントをリードし続けています。

Griffon Hoverwork:英国を代表するメーカーで、商業、軍事、救助用ホバークラフト設計において数十年におよぶ実績があり、40カ国以上にプラットフォームを展開し、ヨーロッパの沿岸警備隊および災害対応調達フレームワークで強い存在感を維持しています。

Christy Hovercraft:CIS諸国および北極圏で大きな市場浸透率を持つロシアのメーカーで、シベリアおよび北欧市場で一般的な極寒気象条件下での運用に適したディーゼルおよびガソリン動力プラットフォームを製造しています。

Jedy Hovercraft:新興市場の政府機関をターゲットとするコスト競争力のあるメーカーとして位置づけられており、東ヨーロッパおよび中央アジアで拡大する流通網を持つエントリーからミッドレンジの救助プラットフォームのポートフォリオを提供しています。

Viper Hovercraft:迅速な沿岸および河口展開のために設計されたコンパクトな高速救助型で知られ、西ヨーロッパのニッチな初回対応および特殊作戦市場にサービスを提供しています。

Textron Inc.:米国の防衛および産業コングロマリットで、ベルおよびアークティックキャットの子会社専門知識を活用し、軍事および連邦緊急事態管理クライアント向けに重荷重水陸両用および救助用ホバークラフトプラットフォームを開発しており、プログラム統合およびライフサイクルサポート能力で競争しています。

The British Hovercraft Company:商業および救助の両方の用途に焦点を当てており、モジュール式のミッション構成を持つカスタマイズ可能なプラットフォームを提供し、適応性のある多目的救助および巡視能力を必要とするオペレーターをサポートしています。

2023年1月:Neoteric Hovercraftは、米国の五大湖地域消防局連合に5隻の救助用ホバークラフトを納入し、北米の氷上救助セグメントにおける同社の支配的な地位を強化し、その年に記録された単一の地方自治体調達契約としては最大級の1つとなりました。

2023年3月:Griffon Hoverworkは、次世代GH2000救助型のための海上試験の成功を発表しました。これは、構造重量を15%削減した再設計された複合材船体と、400海里の運用範囲の延長を組み込んだもので、沿岸救助任務における重要な性能マイルストーンとなります。

2023年6月:Garden Reach Shipbuilders & Engineers Ltdは、インド国家災害管理局から、ブラマプトラ川流域における洪水対応作戦のためのディーゼル動力救助用ホバークラフトを供給する契約を受注しました。この地域は、数百万人の住民に影響を与える季節的な洪水が頻繁に発生するため、優先度の高い展開回廊です。

2023年9月:Textron Inc.は、米国国土安全保障省の探索的研究助成金の下でハイブリッド電気救助用ホバークラフトのプロトタイプを積極的に開発中であることを開示しました。これは、従来のディーゼルプラットフォームと比較してミッション時間あたりの燃料消費量を30%削減することを目標としています。

2023年11月:欧州海事安全機関は、沿岸救助シナリオにおけるホバークラフト配備に関する更新された運用ガイドラインを公表しました。これは規制上の明確化のマイルストーンとなり、EU加盟国の沿岸警備機関における調達サイクルを加速させると予想されます。

2024年2月:China Hovercraft Ltdは、東南アジアの国家災害対応機関と複数ユニット供給契約を締結し、ASEAN地域における国際商業フットプリントを拡大し、広範な市場におけるアジア太平洋地域の成長ダイナミクスを強化しました。

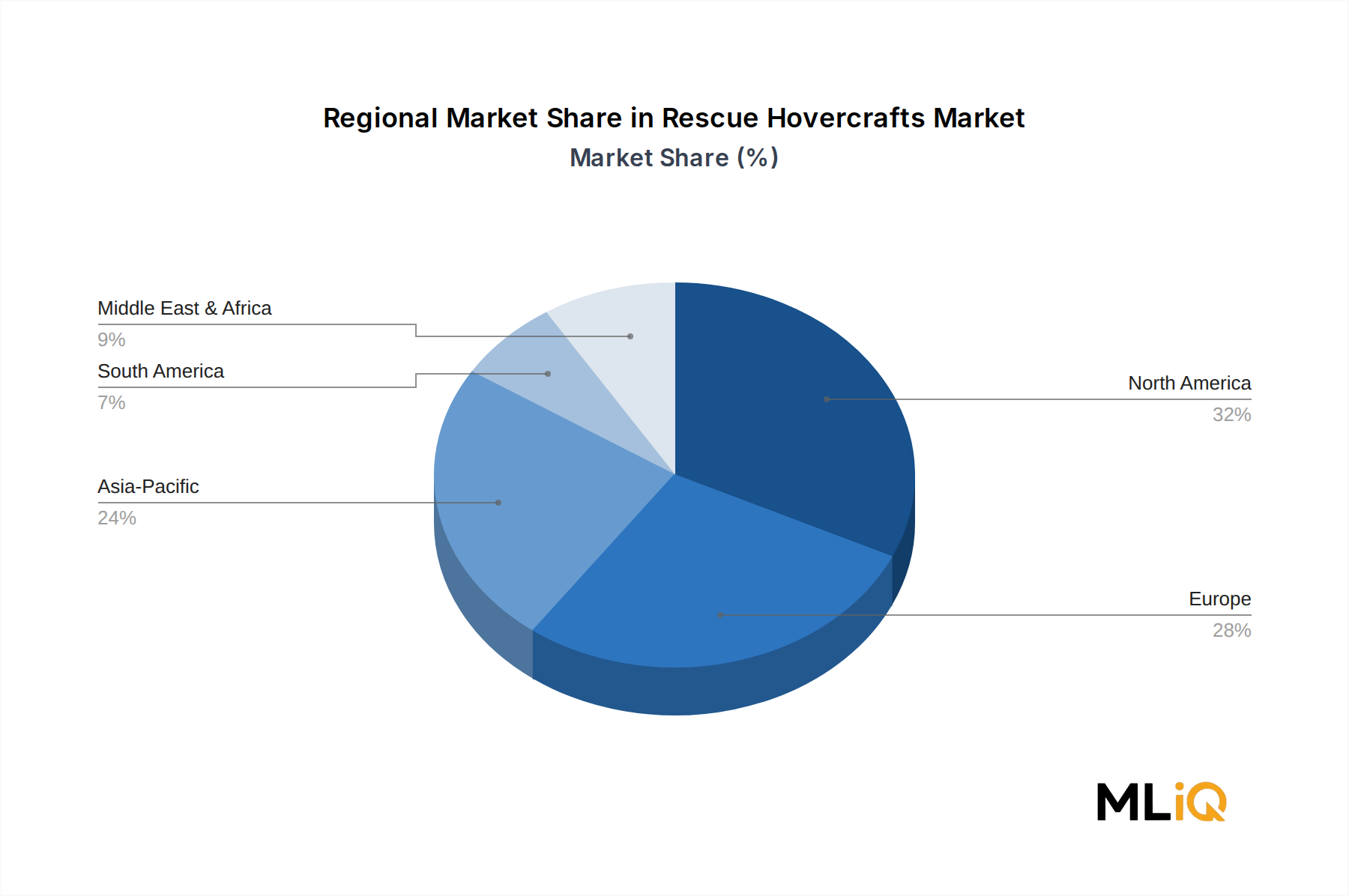

救助用ホバークラフト市場は、レポートデータセットに含まれる5つの主要地域において、成長速度、調達の成熟度、主要な需要要因の点で意味のある地域差を示しています。

北米は最も成熟しており、最高の収益を誇る地域市場であり、2023年時点で世界の市場価値の推定34~36%を占めています。この地域の優位性は、FEMAのハザード軽減助成プログラム、米国沿岸警備隊の艦隊近代化予算、カナダの緊急事態管理プロトコルなど、確立された制度的調達フレームワークに支えられており、定期的で予測可能な需要サイクルを生み出しています。2033年までのこの地域のCAGRは推定2.8%であり、構造的な減少ではなく、制度的購入者基盤の相対的な飽和を反映しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までのCAGRは4.8~5.2%の範囲で予測されています。この成長は、インド、中国、インドネシア、ベトナムなど、洪水に脆弱な内陸および沿岸の人口集中地域を抱える全ての国々における災害対策インフラへの政府投資の増加に牽引されています。インド政府の災害管理法改正および中国の第14次五カ年計画は、共に高度な救助プラットフォーム調達のための資金を明示的に割り当てており、持続的な複数年間の需要パイプラインを創出しています。

ヨーロッパは2番目に大きな地域市場であり、北欧諸国、英国、ドイツ、ベネルクス地域における沿岸警備隊の近代化によって推進されています。ヨーロッパの需要は、スカンジナビアおよびバルト諸国における氷上救助要件、ならびにライン川およびドナウ川流域の洪水事象によって引き起こされる洪水対応投資の増加によって顕著に影響を受けています。この地域のCAGRは、2033年まで推定3.1%です。

中東およびアフリカは、湾岸協力会議の防衛近代化プログラムと北アフリカおよびサハラ以南諸国における民間緊急事態管理能力の拡大に支えられた、高い成長潜在力を持つ新興市場です。しかし、予算の変動性と調達サイクルの不規則性が短期的な成長を制約しており、この地域のCAGRは約3.6%にとどまっています。

ブラジルとアルゼンチンに牽引される南米は、発展途上ではあるものの着実に成長している市場です。アマゾン川流域の季節的な洪水とパラナ川の氾濫事象が制度的需要を生み出していますが、地方自治体の限られた予算と細分化された調達システムが艦隊拡張のペースを抑制しています。南米のCAGRは、2033年まで推定3.0%です。

救助用ホバークラフト市場内の価格構造は、エントリーレベルの1人用ガソリン動力プラットフォームの約**5万ドル~8万ドル**から、大型のディーゼル動力沿岸救助型で**70万ドル**を超えるものまで、幅広い範囲に及びます。中型の複数乗員救助用ホバークラフト(最も販売量が多い商業セグメント)は、推進仕様、ペイロード容量、補助装備の統合に応じて、通常**18万ドルから40万ドル**の間で価格設定されています。

この市場におけるメーカーの粗利益率は、いくつかの構造的要因によって制約されています。原材料費、特に航空宇宙グレードのアルミニウム合金、高密度ポリエチレン製スカート材料、グラスファイバーまたは炭素繊維複合パネルは、売上原価総額の約35~45%を占めます。複合材料市場およびディーゼルエンジン市場は、共にホバークラフトメーカーに上流からのコスト圧力をかけており、ディーゼルエンジンの価格は、Euro Stage Vおよび米国EPA Tier 4規制に基づく排出ガス規制順守義務に特に敏感であり、過去5年間でパワートレインの順守コストがユニットあたり**8,000ドル~2万ドル**増加しています。

中国やロシアなどの低コストのアジアメーカーからの競争激化は、中型プラットフォームセグメントに下方価格圧力をかけ、労働賃金、規制順守、品質保証投資により固有のコスト構造が高い欧米メーカーのマージンを圧迫しています。このダイナミクスは、ライフサイクル性能よりも価格が主要な評価基準となる新興市場の政府入札で最も顕著です。

スカート交換、エンジンオーバーホール、アビオニクスアップグレード、オペレータートレーニングプログラムなどのアフターマーケットサービスは、確立されたメーカーにとって構造的に利益率の高い収益源であり、通常、総会社収益の20~30%を占め、粗利益率は45~55%です。メーカーは、新規プラットフォーム販売における単価圧縮から収益の変動性を平準化し、全体の利益率プロファイルを保護するために、サービス契約バンドル戦略をますます追求しています。

為替変動は、GBPまたはEUR建てのコストベースからUSDまたは現地通貨建ての政府調達市場、特にアジア太平洋およびアフリカへ輸出するメーカーにとって、追加のマージンリスク要因です。これらの地域では、為替レートの変動が複数年にわたる納期スケジュールの契約収益性に実質的に影響を与える可能性があります。

救助用ホバークラフト市場は、調達政策の進化、規制排出ガス指令、上場メーカーに対する機関投資家の圧力など、複数の方向からESGの精査をますます受けています

日本の救助用ホバークラフト市場は、地理的特性と頻発する自然災害を背景に、独特の成長軌道と需要構造を持っています。世界の救助用ホバークラフト市場は2023年に約291億円と評価され、アジア太平洋地域が2033年まで年平均成長率4.8~5.2%と最も急速な成長を遂げると予測されています。日本はこのアジア太平洋地域の一角を占め、その成長に寄与しています。日本は、地震、津波、台風、豪雨による河川の氾濫や土砂災害など、多種多様な自然災害に見舞われる国であり、多機能な緊急対応能力を持つホバークラフトへの潜在的な需要は高いと考えられます。特に、浸水地域の迅速な移動、孤立集落へのアクセス、そして不安定な氷上での救助活動において、ホバークラフトの優位性は日本の災害現場で高く評価される可能性があります。

本報告書に明示的に日本を拠点とする、あるいは日本市場に特化した活動を行っている企業は記載されていません。しかし、グローバルに展開する主要企業、例えばGriffon Hoverwork(40カ国以上で展開)やTextron Inc.(防衛・産業コングロマリット)などが、日本の防衛省、海上保安庁、消防庁、地方自治体などの政府機関への販売を通じて、間接的に市場に関与している可能性があります。また、アジア太平洋地域で活動するChina Hovercraft LtdやGarden Reach Shipbuilders & Engineers Ltdのような企業も、その技術力やコスト競争力によって日本のサプライチェーンに影響を与える可能性があります。日本の組織は、通常、信頼性、長期的なサポート、および特定の運用ニーズへの適合性を重視するため、製品のライフサイクルコスト全体を評価する傾向があります。

日本の救助用ホバークラフトに関する規制枠組みは、その多機能性ゆえに複雑さを伴います。本報告書が指摘するように、ホバークラフトは多くの法域で海事、航空、陸上車両の法規にまたがる曖昧な分類に属します。日本においても、国土交通省が船舶安全法や海上交通安全法に基づき船舶を管轄し、陸上での移動に関しては道路運送車両法が適用される可能性があります。特に救助活動における運用には、海上保安庁や消防庁、警察庁が定める特別な運用基準や免許制度が求められるでしょう。既存の船舶や航空機、陸上車両の枠組みに完全に収まらない特殊な機体であるため、導入には各機関との詳細な調整や、特定用途に応じた運用許可の取得が必要となることが予想されます。

日本の市場における流通チャネルは、主に政府機関による直接調達が中心となります。防衛省、海上保安庁、消防庁、地方自治体などが主要な購入者であり、大規模な調達は競争入札を通じて行われることが一般的です。これらの機関は、厳格な仕様要件、安全性、信頼性、そして長期的な保守・運用サポートを重視します。消費者の行動パターン、というよりは機関の調達行動としては、災害対応の即応性と効率性を最大化するソリューションへの投資意欲が高いです。また、人口減少・高齢化社会において、少人数で広範囲をカバーできる効率的な救助ツールの需要は増加する傾向にあります。ホバークラフトの取得コストは、中型プラットフォームで約2,900万円から、大型の沿岸型で1億円を超えることもあり、地方自治体にとっては予算上の大きな課題となりますが、その多用途性が長期的な投資対効果として評価される可能性があります。アフターマーケットサービスやトレーニングプログラムの提供も、日本市場での成功には不可欠な要素です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.47% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、救助用ホバークラフト市場に関する総調査努力の70〜80%を占める広範な一次調査プログラムに基づいています。このアプローチにより、提示される定量的推定と定性的洞察が、ホバークラフトのバリューチェーン全体で活動する実務家から直接収集された情報に基づいていることが保証されます。

対象としたバリューチェーン企業タイプ:

実施された主要なステークホルダーインタビュー:

一次データは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカで実施された構造化された詳細インタビュー(IDI)、コンピューター支援電話インタビュー(CATI)、および検証済みのオンライン調査を通じて収集されました。すべての地域および企業タイプで最低180人の主要な回答者が参加し、サンプリングバイアスを排除するために、反復的なフォローアップラウンドを通じて回答が記録、コード化、検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 捜索救助(SAR)作戦コーディネーター | 28% |

| 艦隊調達およびロジスティクス担当者 | 32% |

| 船舶およびホバークラフト設計エンジニア | 22% |

| 災害対応プログラムディレクター | 18% |

| Company Type | Representation (%) |

|---|---|

| 救助用ホバークラフトOEMおよびメーカー | 30% |

| 船舶推進システムおよびエンジンサプライヤー | 20% |

| 緊急サービス機器販売代理店およびディーラー | 22% |

| 保守、修理、オーバーホール(MRO)サービスプロバイダー | 15% |

| システムインテグレーターおよびミッション機器装備業者 | 13% |

残りの調査努力の20〜30%は、一次調査結果を検証済みの公開データと三角測量する厳格な二次調査フレームワークに基づいています。市場調査ウェブサイト以外の、排他的に信頼できる情報源のみが、推定値をベンチマークし、構造的な市場仮定を検証するために利用されます。

財務および企業データベース:

政府、規制機関、および業界団体情報源:

二次調査には、米国連邦緊急事態管理庁(FEMA.gov)、欧州市民保護メカニズム(ec.europa.eu)、およびGCC諸国の防衛調達ポータルを含む情報源からの緊急サービス機器に対する政府予算配分も含まれており、公共部門の需要モデリングのための信頼できるベースラインを提供しています。

市場規模の推定には、トップダウンとボトムアップのアプローチを統合した二重の方法論フレームワークが採用されており、両者間の相違を調整し、堅牢で防御可能な市場推定を生成するために多層的なデータ三角測量が適用されています。

トップダウンアプローチ: 世界の海洋安全および水上艇機器市場は、マクロ経済指標、政府の緊急サービス設備投資予算、およびIMO/IMRFの艦隊国勢調査データを使用して規模を推定されました。その後、公開された調達記録および業界団体の艦隊登録簿から導き出されたカテゴリ固有の普及率を適用することにより、救助用ホバークラフト市場シェアが分離されました。

ボトムアップアプローチ: 市場収益は、4つの主要な指標と変数を使用して最初から構築されました。

セグメントレベルの推定値(推進タイプ、アプリケーション、および地域別)は上位に集計され、トップダウン市場の全体像と調整されました。±8%を超える不一致は、独立した金融データベースの相互チェックと追加の対象を絞った一次インタビューを使用した第3ラウンドの三角測量を引き起こしました。

本レポートで提示されるすべてのデータポイントおよび市場推定値は、構造化された多段階の品質保証プロトコルを通じて達成された、85〜90%の保証された精度レベルを有しています。

主要な需要は、洪水に見舞われやすい地域や氷に覆われた地域で活動する沿岸警備機関、軍の捜索救助部隊、市民防衛組織、災害対応当局から発生しています。内陸水路当局や地方自治体の緊急サービスも、浅い水路や障害物の多い水路での迅速な対応のためにホバークラフトを調達しています。「内陸の湖・河川」用途セグメントは主要な消費カテゴリーであり、季節的な洪水イベントや緊急準備の義務付けに関連する定期的な調達サイクルを反映しています。

グリフォン・ホバーワーク、ネオテリック・ホバークラフト、テキストロン社は最も認知度の高いサプライヤーの一つであり、北米および欧州全域での確立された政府契約が収益基盤を支えています。ホバーテクニクスとガーデンリーチ造船・エンジニアリング社は、それぞれ北米と南アジアで強力な地域的地位を築いています。市場は適度に細分化されており、クリスティ・ホバークラフト、バイパー・ホバークラフト、チャイナ・ホバークラフト社などのニッチなメーカーが、地域の防衛入札において価格とカスタマイズで競争しています。

電気推進システムとハイブリッド・ディーゼル電気パワートレインは、市場の推進方式を定義する現在のディーゼル動力およびガソリン動力セグメントをターゲットとした、最も差し迫った技術的変化を示しています。無人航空機(UAV)や自律型水上艇は、偵察段階の救助活動の部分的な代替品として登場していますが、ホバークラフトの多地形輸送能力を再現することはできません。軽量複合船体材料の進歩も構造重量を減らし、ペイロード対燃料比を改善しており、コストに敏感な政府購入者の調達決定に直接影響を与えます。

英国、米国、ドイツが主要な輸出国であり、グリフォン・ホバーワークとネオテリック・ホバークラフトはアジア太平洋、中東・アフリカ、南米の政府入札に定期的に供給しています。国内製造能力が限定的または存在しないGCC諸国、ASEAN諸国、北アフリカの一部では、輸入依存度が最も高くなっています。貿易フローのパターンは、防衛調達規制、オフセット協定の要件、および政府間での武器・装備移転協定に大きく影響されます。

欧州および北米の政府機関は、非戦闘救助艦隊の調達に排出ガスおよび騒音基準を適用するようになり、メーカーに対し、従来のガソリンエンジンおよびディーゼルエンジンからの排気ガス排出量を削減するよう圧力をかけています。英国およびEUのESG関連調達フレームワークでは、特定の契約しきい値を超える公共安全機器について、ライフサイクル炭素評価が義務付けられています。グリフォン・ホバーワークなどのメーカーは、進化する公共部門の調達基準に準拠するために、低排出ガスエンジン構成をターゲットとした研究開発プログラムを開始しています。

救助用ホバークラフト市場は、基準年である2023年に約1億9,784万ドルと評価され、2033年まで年平均成長率3.47%で拡大すると予測されています。この成長は、災害対応インフラへの政府投資の増加、異常気象イベントの頻度の上昇、アジア太平洋および中東・アフリカ地域全体での活発な海軍近代化プログラムによって支えられています。北米は、米国沿岸警備隊およびカナダ連邦緊急事態管理の調達活動に牽引され、推定32%で最大の地域シェアを占めています。