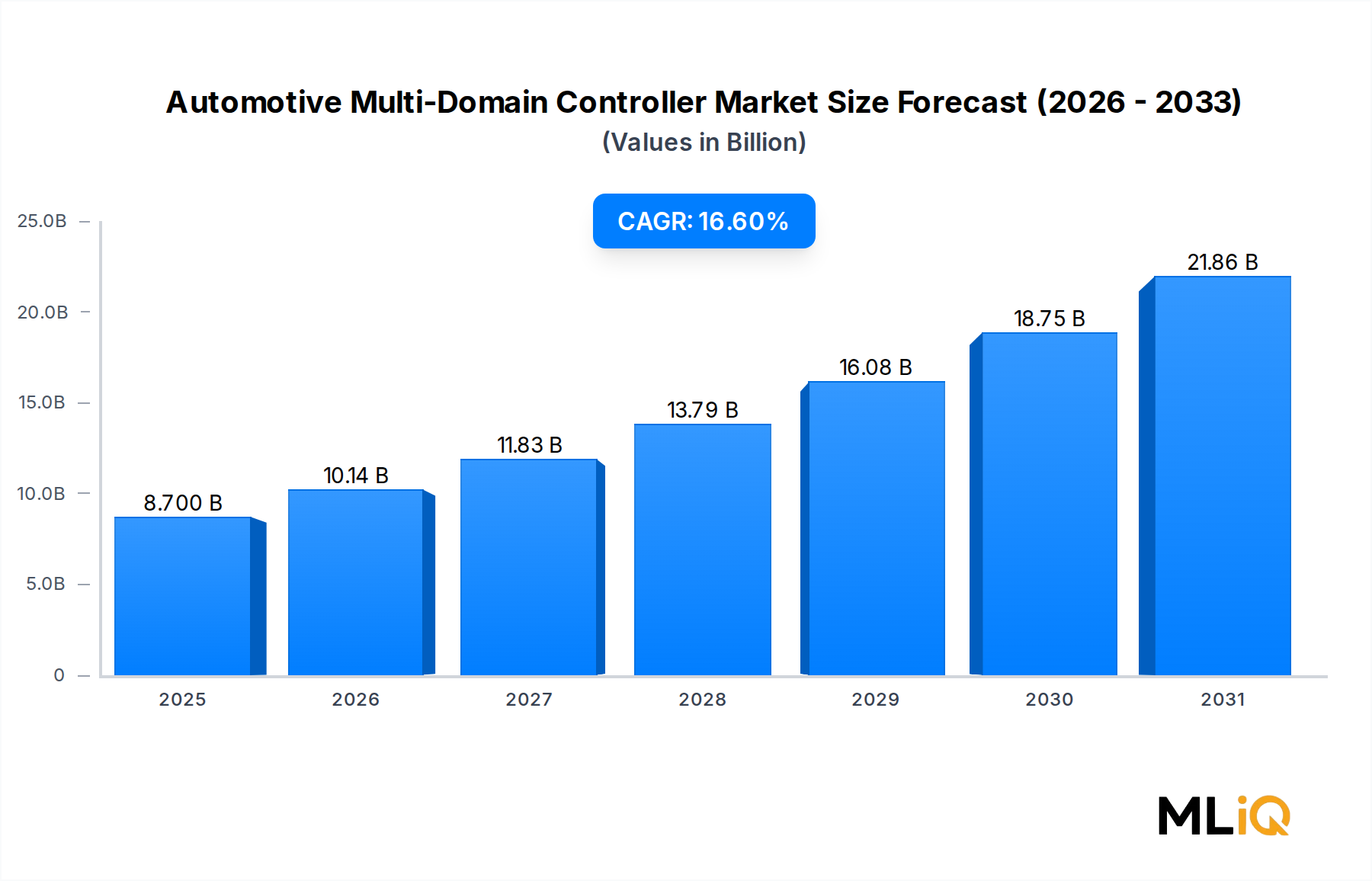

自動車マルチドメインコントローラー市場の主要な洞察 世界の自動車マルチドメインコントローラー市場は、予測期間中に著しい拡大が見込まれており、2025年 から2033年 にかけて年平均成長率(CAGR)16.6% を記録するとされています。2025年 には87億ドル (約1兆3050億円) と評価されたこの市場は、ソフトウェア定義型車両(SDV)アーキテクチャ、電動化義務、そして車載インテリジェンスに対する消費者の期待の高まりにより、2033年 には300億ドル を超える見込みです。マルチドメインコントローラー(MDC)は、これまで数十の電子制御ユニット(ECU)に分散されていた機能を中央集中型のコンピューティングプラットフォームに統合することで、ワイヤーハーネスの複雑さ、車両重量、および無線(OTA)アップデートのオーバーヘッドを劇的に削減します。

車載マルチドメインコントローラー市場の市場規模 (Billion単位) マクロレベルでは、3つの構造的な追い風が競争環境を再構築しています。第一に、グローバルな排出ガス規制(特にEuro 7、中国のNEV義務化、米国環境保護庁(EPA)の2032年小型車基準)は、バッテリー電気自動車(BEV)とハイブリッド車の採用を加速させています。これらはいずれも、パワートレイン、熱管理、シャシーサブシステムを同時に管理するための高度なドメインレベルコンピューティングを本質的に必要とします。第二に、レベル2+およびレベル3の自動運転機能の普及により、OEMはリアルタイムのセンサーフュージョンが可能な高性能コンピューティングノードへの投資を余儀なくされています。第三に、常時接続のインフォテインメント、V2X通信、パーソナライズされたHMIに対する家電製品のような期待は、従来の分散型ECUトポロジーでは効率的にサポートできないスケーラブルでアップグレード可能なハードウェアアーキテクチャを要求しています。

主要な需要要因としては、量産車におけるADAS機能の急速な採用、車両あたりのシリコン含有量の増加(プレミアムセグメントでは現在平均600ドル を超える)、およびサイバーセキュリティコンプライアンス(UNECE WP.29 / ISO 21434)に対する規制推進が挙げられます。フォルクスワーゲン(Volkswagen)のE3 1.2アーキテクチャ、BMWのGen 5コンピューター、GMのUltifiプラットフォームなど、主要なOEMプラットフォーム統合プログラムはそれぞれマルチドメインまたはゾーンコントローラー戦略によって支えられており、業界全体の広範なコミットメントを示しています。

地理的には、アジア太平洋地域が数量面での需要をリードしており、中国は電気自動車およびインテリジェント車両の最大の生産拠点であると同時に、最も積極的な規制環境を擁しています。ヨーロッパはプレミアム車両の密集度と厳格な安全基準により、ユニットあたりの最高価値を維持しており、一方、北米はTier 1サプライヤーや半導体企業による多大なR&D投資の恩恵を受けています。

今後、市場は、プレミアムおよびパフォーマンスセグメントをターゲットとするスケーラブルなソフトウェア定義型MDCプラットフォームと、量販BおよびCセグメント車両向けに設計されたコスト最適化されたゾーンコントローラーとの間で二極化が進むでしょう。サプライヤーとの関係は、取引的な部品供給から長期的なソフトウェアエコシステムパートナーシップへと進化しており、バリューチェーン全体でマージン構造と競争上の優位性を根本的に変化させています。

自動車マルチドメインコントローラー市場におけるADASアプリケーションセグメントの優位性 自動車マルチドメインコントローラー市場内で分析されたすべてのアプリケーションセグメントの中で、先進運転支援システム(ADAS)セグメントが最大の収益シェアを占め、2025年 の市場総価値の推定38~42% を占めています。この優位性は偶発的でも周期的でもなく、OEMが車両インテリジェンスをどのように構築するか、そして規制当局が新型車の型式認証の最低安全要件をどのように定義するかにおける、深い構造的変化を反映しています。

ADASが優位に立つ核となる理由は、計算集約度にあります。前方衝突警報、レーンセンタリング、アダプティブクルーズコントロール、自動緊急ブレーキ、死角監視を含むレベル2+のADASスタックは、レーダー、ライダー、カメラ、超音波センサーアレイからの同時処理を要求します。従来の分散型ECUアーキテクチャは各センサーモダリティを個別に処理するため、遅延と相互運用性のボトルネックが生じ、安全性能とソフトウェア更新の俊敏性の両方を損ないます。対照的に、マルチドメインコントローラーは、CPUクラスター、GPUコア、ハードウェアアクセラレーターにわたる異種ワークロードを単一の熱エンベロープ内で実行し、ISO 26262 ASIL-D要件を満たす10ミリ秒未満のセンサーフュージョンループを可能にします。

規制の促進要因は特に決定的です。欧州新車アセスメントプログラム(Euro NCAP)の2025年ロードマップでは、5つ星評価のために自動緊急操舵(AES)と歩行者/自転車検出スコアの改善が義務付けられており、これにより欧州市場におけるあらゆる量販モデルの計算ベースラインが実質的に引き上げられます。同様に、米国道路交通安全局(NHTSA)は、すべての小型車に対する連邦標準として自動緊急ブレーキ(AEB)を推進しており、これまでコストに敏感だった車両セグメントにもADAS計算要件を押し上げています。

ADAS MDCセグメントを支える主要企業には、5 TOPS/ワット の効率ベンチマークを目標とし、シングルチップMDCフレームワーク内でハイウェイアシストおよび都市アシスト機能を強化するように設計されたEyeQ Ultra SoCを持つMobileyeが含まれます。NVIDIA CorporationのDRIVE Orinプラットフォームは、254 TOPS を供給し、2025年 初頭までに35以上のOEMおよびTier 1プログラムで採用されており、集中型コンピューティングセグメントへの同社の積極的な浸透を強調しています。Continental AGとRobert Bosch GmbHは、独自のミドルウェアスタック(AUTOSAR AdaptiveおよびPOSIX準拠OSレイヤー)と組み合わせたドメインコントローラーハードウェアを展開し、エントリーレベルのクロスオーバーからプレミアムセダンまでの車両ライン全体でスケーラブルなADAS実行環境を提供しています。

ADASセグメントの市場全体に占めるシェアは、単に横ばいを維持しているだけでなく、積極的に拡大しています。OEMのソーシングパイプラインからのデータによると、ADAS関連の車両あたりMDCコンテンツは、プレミアムセグメントからミッドレンジセグメントへの機能の連鎖により、他のどのアプリケーションカテゴリよりも速いペースで成長しています。Visteon CorporationとInfineon Technologies AGはともに、ADAS、ゲートウェイ、ボディドメイン機能を単一のMDCプラットフォームでカバーできるASIL準拠のハードウェア安全メカニズムとセキュアブートアーキテクチャに投資しており、このセグメントの優位性をさらに強固にしています。

車両タイプの観点からは、規制圧力と消費者の嗜好の動向を考慮すると、現在、乗用車がADAS指向MDCの主要な消費者を占めています。しかし、商用車、特に北米とヨーロッパのクラス6~8トラックは、プラトゥーニング規制と貨物自動化の経済性がフリート事業者の投資を加速させるにつれて、高成長のサブセグメントとして台頭しています。この二重市場のダイナミクスは、2025年 から2033年 の予測期間全体にわたるADASアプリケーションセグメントの構造的耐久性を強化しています。

自動車マルチドメインコントローラー市場における主要な市場推進要因と制約 いくつかの定量化可能な推進要因が自動車マルチドメインコントローラー市場を推進している一方で、一連の構造的制約が短期的な成長速度を抑制しています。

推進要因1 — 電動化に起因するアーキテクチャ再設計:IEAの移行シナリオによると、グローバルなBEV販売台数は2023年 に1,400万台 を超え、2030年 までには年間4,000万台 を超える見込みです。各BEVプラットフォームは、従来の分散型ECUでは効率的に処理できない、統合されたバッテリー管理、熱管理、回生ブレーキの協調を必要とします。MDCはこれらの機能を統合し、BOM(部品表)の複雑さを最大30% 削減し、エネルギー管理アルゴリズムの継続的なOTA最適化を可能にします。

推進要因2 — ソフトウェア定義型車両(SDV)への投資急増:グローバルな自動車ソフトウェアR&D支出は、2023年 に約500億ドル に達し、主要OEMはSDV変革に複数年予算を投じています。SDVアーキテクチャは本質的にMDCに依存しており、ハードウェア抽象化をアプリケーションソフトウェアから分離し、販売後の機能収益化を可能にする集中型コンピューティングノードを必要とします。

推進要因3 — ADAS規制義務化:優勢なセグメント分析で詳述したように、Euro NCAP 2025とNHTSA AEBの義務化は、ADAS計算ハードウェアに対する不可避な需要の底辺を生み出しています。これまでECUベースだったプラットフォームにおけるMDCの採用は、型式認証の期限に間に合わせるために迅速化されており、いくつかのプログラムではOEMの設計凍結期間が36か月から24か月未満に短縮されています。

制約1 — 半導体サプライチェーンの脆弱性:2021年から2023年 の世界的なチップ不足は、高性能MDC SoCに必要な先端ノード(5nm、7nm)の生産能力が少数の工場に集中していることを示しました。単一の供給途絶事象が6~12か月のプログラム遅延を引き起こす可能性があり、積極的なMDC展開計画を妨げています。

制約2 — サイバーセキュリティコンプライアンスコスト:UNECE WP.29規則第155号は、2024年7月 以降のすべての新型車両タイプにおいて、車両サイバーセキュリティ管理システムを義務付けています。MDCプラットフォームは、安全に重要なドメインを管理する集中型コンピューティングノードであるため、開発予算にプラットフォームあたり1,500万~4,000万ドル を追加する可能性のある厳格な審査と認証コストに直面し、小規模なTier 1参入者にとって障壁となっています。

制約3 — ソフトウェア統合の複雑性:これまで独立していたECUソフトウェアスタックを共有MDCランタイムに統合することは、統合リスク、ハイパーバイザーのオーバーヘッド、および複数サプライヤー間の調整課題をもたらし、プログラム期間の延長やNRE(非繰り返しエンジニアリング)コストの膨張につながる可能性があります。

自動車マルチドメインコントローラー市場の競争エコシステム 自動車マルチドメインコントローラー市場の競争環境は、半導体大手、Tier 1自動車サプライヤー、および専門ソフトウェア・エンジニアリング企業が混在し、それぞれMDCプラットフォームシェアを獲得するために差別化された戦略を追求しています。

インフィニオン・テクノロジーズ(Infineon Technologies AG):MDCプラットフォームの基盤層を形成するセーフティマイクロコントローラー、パワーマネジメントIC、およびハードウェアセキュリティモジュールを供給しています。同社のAURIX TC4xファミリーは、ドメインコントローラーにおけるASIL-D機能安全要件を満たすように専用設計されています。

(ドイツに本社を置く半導体メーカーで、車載用半導体市場において日本を含むグローバルなOEMやTier 1サプライヤーに製品を提供しています。)

ロバート・ボッシュ(Robert Bosch GmbH):深いTier 1統合の専門知識とAUTOSAR Adaptiveミドルウェアスタックを活用し、ADAS、ボディ、パワートレインの各ドメインにわたるフルスタックMDCソリューションを提供しています。ボッシュのクロスドメインコントローラーポートフォリオは、数十年にわたるISO 26262認証経験と確立されたOEMとの関係から恩恵を受けています。

(ドイツに本社を置く世界最大の自動車部品サプライヤーであり、日本にも広範な事業拠点と顧客基盤を持ち、日本の自動車メーカーのMDC開発に深く関与しています。)

コンチネンタル(Continental AG):ゾーンおよびドメインレベルのコンピューティング統合をターゲットとした、ハイパフォーマンスコンピューター(HPC)ファミリーを中心としたプラットフォーム戦略を追求しています。サイバーセキュリティ・バイ・デザインとV2X統合へのコンチネンタルの投資は、欧州市場におけるMDC製品を特徴づけています。

(ドイツに本社を置く自動車部品サプライヤーで、日本においてもハイパフォーマンスコンピューター(HPC)ファミリーなどのMDCソリューションを日本の自動車メーカーに提供しています。)

ヴィステオン(Visteon Corporation):コックピットドメインコントローラーとデジタルクラスターMDCプラットフォームに注力し、インフォテインメント、クラスター、HMI機能を統合コンピューティングノードに統合しています。ヴィステオンのSmartCoreプラットフォームファミリーは、アジアおよび北米の複数のOEMプログラムで展開されています。

(コックピットドメインコントローラーに注力しており、アジア地域でのOEMプログラムで採用実績があります。日本市場においてもHMI統合ソリューションを提供しています。)

エヌビディア(NVIDIA Corporation):DRIVE OrinおよびDRIVE Thor SoCプラットフォームにより、高性能コンピューティングセグメントをリードし、ADASおよび自動運転ワークロード向けに業界をリードするTOPS性能を提供しています。同社の戦略は、オープンなソフトウェアエコシステムと、世界中の500以上の自動車開発者とのパートナーシップに焦点を当てています。

(米国に本社を置く半導体企業ですが、そのDRIVEプラットフォームは日本の自動車メーカーにも採用され、ADASや自動運転コンピューティングで主要な役割を担っています。)

モービルアイ(Mobileye):EyeQ Ultra SoCを垂直統合型MDCアプローチの中核とし、ビジョン中心のADASおよび自動運転コンピューティングに特化しています。モービルアイのロボットタクシーおよび消費者向けADASプログラムは、プラットフォームR&Dを相互補助する二重の収益源を提供しています。

(Intelの子会社で、ADASおよび自動運転向けビジョンシステムに特化しており、日本の自動車メーカーも同社のEyeQ SoCを採用しています。)

デルファイ・テクノロジーズ(Delphi Technologies):パワートレインと電動化ドメインコントローラーに注力し、エンジン管理とハイブリッドシステム統合におけるエンジニアリングの深さを活用しています。同社のMDC戦略は、BEVおよびPHEVプラットフォーム向けのクロスドメインエネルギー最適化を重視しています。

(米国に本社を置き、パワートレインと電動化ドメインコントローラーに注力。日本市場においても電動化ソリューションを展開しています。)

クロノセーフ(KRONO-SAFE.):ニッチではあるが戦略的に重要なプレイヤーであり、複合クリティカルMDCワークロード向けに安全性に重要なリアルタイム実行環境に特化しています。同社のAsteriosハイパーバイザー技術は、共有MDCハードウェア上のASIL-Dドメイン間で決定論的なパーティション管理を可能にします。

(フランスの企業で、安全要求の厳しいリアルタイム実行環境に特化。日本の自動車業界でも技術パートナーシップを通じて間接的な影響がある可能性があります。)

サスケン・テクノロジーズ(Sasken Technologies Ltd):主要OEMおよびTier 1のMDCプログラムチームに、組み込みソフトウェアエンジニアリング、ミドルウェア統合、AUTOSAR準拠のアプリケーション層開発サービスを提供しています。同社のサービスモデルは、完全な社内機能構築なしにSDVソフトウェアスタックの迅速な展開を可能にします。

(インドの企業で、組み込みソフトウェアエンジニアリングサービスを提供。日本の自動車メーカーのMDCプログラムをサポートする可能性があります。)

タタ・エルシー(TATA ELXSI):MDCハードウェア設計、ADASアルゴリズム開発、HIL/SIL検証に至るまで、エンドツーエンドの組み込みエンジニアリングおよびシステム統合サービスを提供しています。インドにある同社の設計センターは、グローバルなOEMのMDCプログラムにとってコスト競争力のある開発ハブとして機能しています。

(インドの企業で、MDCハードウェア設計からADASアルゴリズム開発まで、エンドツーエンドの組み込みエンジニアリングサービスを提供。日本のOEMのMDCプログラムをインドの開発拠点で支援しています。)

自動車マルチドメインコントローラー市場における最近の動向とマイルストーン 2024年1月 :NVIDIAは、2025年 モデルイヤーの生産プログラム向けに集中型車両コンピューターをターゲットとした、2000 TOPS のコンピューティング性能に達するDRIVE Thor SoCを発表し、BYDとZEEKRが次世代SDVプラットフォームに採用を確定しました。

2024年3月 :Continental AGは、統合型5G-V2Xモデムとハードウェア強制サイバーセキュリティパーティションを組み込んだ第3世代HPCプラットフォームを発表し、ドイツでUNECE WP.29規則第155号の型式認証を取得しました。

2024年5月 :Mobileyeは、EyeQ Ultraのエンジニアリングサンプルを未公表の5つのOEM顧客に納入し、2026年 モデルイヤー車両の量産意図検証に向けた重要なマイルストーンを達成しました。

2024年7月 :UNECE WP.29規則第155号のサイバーセキュリティ要件が欧州連合におけるすべての新型車両の型式認証において強制適用となり、MDCプラットフォームの認証パイプラインとサプライヤーの資格認定期間に即座に影響を与えました。

2024年9月 :Infineon Technologies AGは、ドレスデン300mmファブでの戦略的な生産能力拡張を発表し、2029年 までにAURIXおよびパワー半導体生産量を増強するために50億ユーロ (約8300億円) を投資することをコミットし、MDC基板供給の制約に直接対応しています。

2024年11月 :Robert Bosch GmbHとTATA ELXSIは、インドおよび東南アジアのOEM顧客をターゲットとした次世代クロスドメインコントローラープラットフォーム向けのAUTOSAR Adaptive準拠ミドルウェアレイヤーを共同開発するための共同エンジニアリング契約を正式に締結しました。

2025年2月 :Visteon Corporationは、主要な北米OEMと共同で、クラスター、インフォテインメント、リアシートエンターテイメントを単一のQualcomm Snapdragon Ride Flex SoCに統合したSmartCore 3.0コックピットドメインコントローラーの生産開始を発表しました。

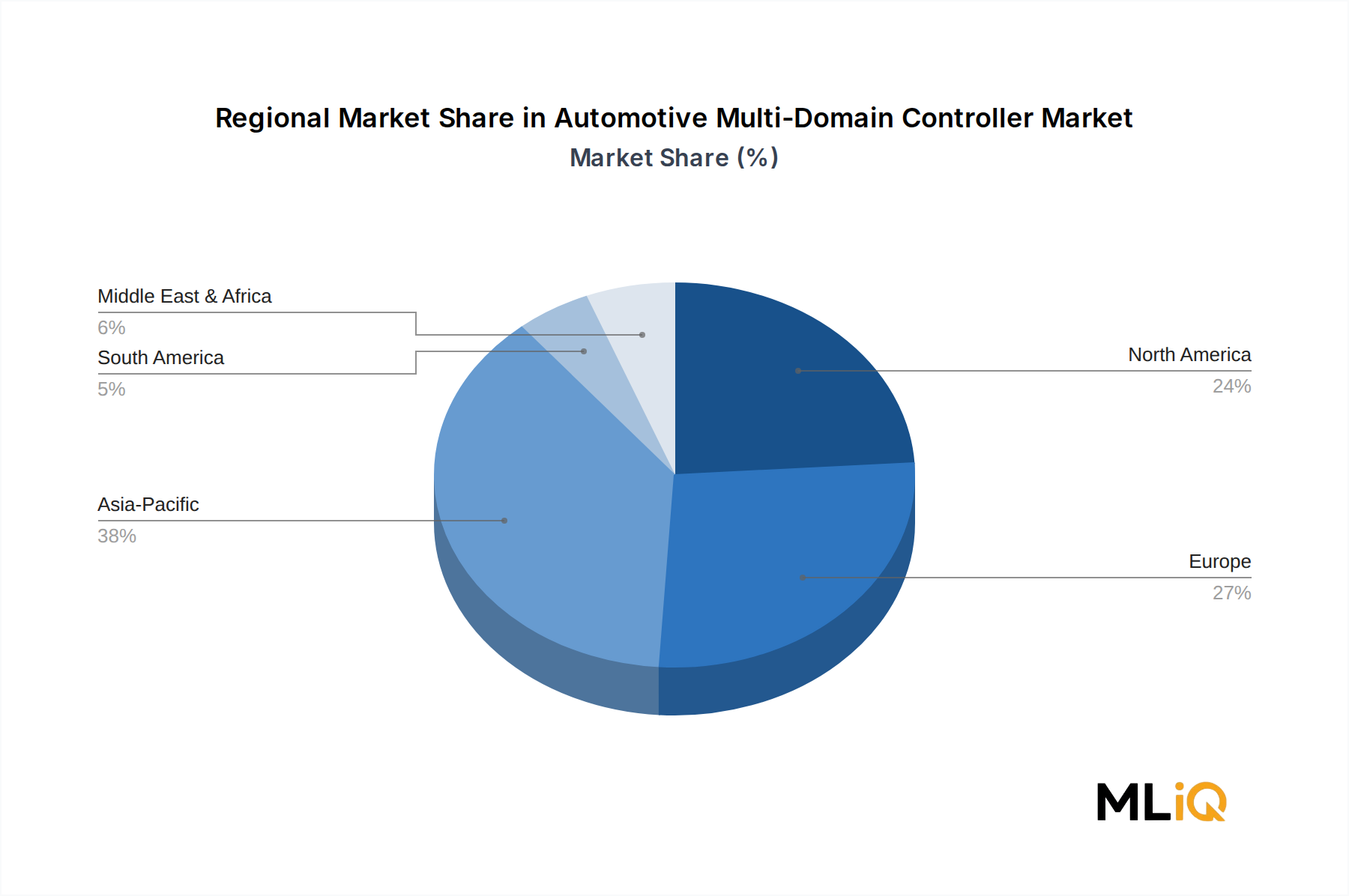

自動車マルチドメインコントローラー市場の地域別内訳 自動車マルチドメインコントローラー市場は、需要の成熟度、規制の推進要因、サプライヤーエコシステムの密度において、顕著な地域差を示しています。

アジア太平洋地域は、2025年 に世界の市場価値の約42% を占める最大の収益シェアを誇り、そのうち中国単独で総需要の28% 以上を占めています。中国の二重義務政策環境(NEV割り当てとCNCAPフレームワークにおけるインテリジェント車両評価の要求)は、不可欠なMDC採用曲線を生み出しています。BYD、SAIC、NIOなどの現地OEMは、集中型ドメインコントローラーアーキテクチャを大規模に展開しており、急速なユニット販売量増加を牽引しています。この地域は、インドの新興車両電動化インセンティブと日本の自動運転モビリティ回廊へのコミットメントに支えられ、すべての地域の中で最速となる約18.9% のCAGRを2033年 まで維持すると予測されています。

ヨーロッパは、ドイツ、英国、フランスにおけるプレミアムOEMの密集度により、MDCコンテンツの車両あたりの平均収益が最も高くなっています。Euro NCAP 2025の安全義務化とEUのグリーンディール脱炭素化目標が構造的な需要を生み出しています。ドイツ単独で、ボッシュ、コンチネンタル、インフィニオン、およびMDCプログラムにサービスを提供する40以上のTier 2サプライヤーの研究開発センターを擁しています。ヨーロッパは2033年 まで15.8% のCAGRで成長すると予想されており、英国はブレグジット後も独自のZEV義務化を通じて勢いを維持しています。

北米は、2025年 に世界総収益の約24% を占める第2位の市場シェアを保持しており、NHTSAによる強力なADAS規制活動、高度なコンピューティングオプションを備えたトラックおよびSUVプラットフォームの高い普及率、および多大な半導体R&D投資に支えられています。米国にはNVIDIAの自動車部門とMobileyeの北米エンジニアリング部門があり、密度の高いイノベーションクラスターを形成しています。この地域のCAGRは2033年 まで15.2% と推定されています。

中東・アフリカと南米は、初期段階ながら戦略的に重要な市場です。ブラジルの車両生産拠点の拡大と、南アフリカの欧州OEMサプライチェーンへの近接性が、MDCの需要を増加させています。これらの地域は、世界のOEMが生産プラットフォーム全体でMDCアーキテクチャを標準化する技術移転によって主に牽引され、それぞれ12.1% および11.4% のCAGRで成長すると予想されています。

自動車マルチドメインコントローラー市場における投資と資金調達の動向 自動車マルチドメインコントローラー市場は、2022年 から2025年 にかけて、M&A、ベンチャーファンディング、戦略的パートナーシップチャネルを通じて多大な資本流入を引き付けており、これはソフトウェア定義型車両への移行が持続的な世俗的テーマであるという投資家の確信を反映しています。

半導体サブセグメントでは、Infineon Technologies AGの50億ユーロ の生産能力拡張コミットメントと、Qualcommによる2023年 のAutotalksの47億ドル での買収は、MDCシリコンスタックの積極的な統合を示しています。QualcommによるAutotalksのV2Xチップセット技術の統合は、ドメインコントローラーアプリケーション向けSnapdragon Ride Flexプラットフォームの接続性提案を直接強化します。

ADASソフトウェアおよびミドルウェアサブセグメントは最も高いベンチャー活動を引き付け、2023年 だけでも世界中で23億ドル 以上が、知覚アルゴリズム、安全認証ハイパーバイザー、OTA管理プラットフォームを開発するスタートアップに投入されました。これらはすべてMDC隣接インフラ層です。KRONO-SAFEのAsteriosハイパーバイザーは、複合クリティカル実行環境を自社で構築するのではなくライセンス供与を求める複数のTier 1サプライヤーから戦略的投資を受けました。

戦略的パートナーシップは競争のトポロジーを再構築しています。NVIDIAがMediaTekと発表したエントリーレベルの車載SoC共同開発に関する協業は、コスト最適化されたMDCセグメントに対応する意図を示しています。

自動車マルチドメインコントローラー市場のセグメンテーション

1. 推進タイプ

1.1. バッテリー電気自動車

1.2. ハイブリッド車

1.3. 内燃機関車

2. アプリケーション

3. 車両タイプ

自動車マルチドメインコントローラー市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米地域

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧

3.9. その他のヨーロッパ地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋地域

日本市場の詳細分析

日本市場における自動車マルチドメインコントローラー(MDC)は、その独特な経済的特性と技術的優先順位により、世界の自動車産業の中で重要な位置を占めています。世界市場は2025年 に87億ドル(約1兆3050億円) と評価され、2033年 までに300億ドル(約4兆5000億円) を超える見込みであり、アジア太平洋地域がこの成長を牽引する主要なドライバーの一つです。日本は、自動運転モビリティ回廊へのコミットメントを背景に、アジア太平洋地域のMDC市場における年間平均成長率(CAGR)約18.9% の一翼を担うと予測されています。高齢化社会という背景から、自動運転技術は交通安全の向上と運転負担の軽減に不可欠であり、MDCはその中核技術として位置づけられています。

このセグメントで活動する主要企業には、報告書に挙げられたインフィニオン・テクノロジーズ、ロバート・ボッシュ、コンチネンタル、ヴィステオンなどのグローバルTier 1サプライヤーや半導体メーカーの日本法人が含まれます。これらの企業は、トヨタ、ホンダ、日産、マツダ、スバルといった日本の主要自動車メーカーに対し、MDCプラットフォームや関連ソリューションを提供しています。また、デンソー、アイシン、パナソニックなどの国内大手自動車部品メーカーも、自社のMDC関連技術やソフトウェア定義型車両(SDV)への対応を強化しており、OEMとの緊密な連携を通じて市場を形成しています。

日本における規制および標準の枠組みは、MDCの導入と発展に大きな影響を与えます。機能安全に関しては、国際標準であるISO 26262が広く採用されており、MDC開発における不可欠な要件となっています。また、自動運転技術の進展に伴い、国土交通省(MLIT)はレベル3自動運転に関する道路運送車両法の改正を施行するなど、明確な規制ロードマップを提示しています。サイバーセキュリティについても、UNECE WP.29規則第155号の国際的な動向を注視し、国内での対応が進められています。JASO(日本自動車規格)のような国内規格も、特定の技術分野でMDCの設計と統合に影響を与える可能性があります。

流通チャネルは、伝統的にOEMを中心とした垂直統合型です。MDCサプライヤーは、主にTier 1サプライヤーや自動車メーカーと直接協力し、特定の車両プラットフォーム向けにハードウェアおよびソフトウェアソリューションを供給します。消費者の行動パターンとしては、安全性、信頼性、高品質への強いこだわりが特徴です。コネクテッドサービスやADAS機能への関心は高いものの、高レベルの自動運転技術の普及には、安全性への徹底的な検証と社会受容性の醸成がより重視される傾向にあります。また、洗練されたカーナビゲーションシステムや情報エンターテイメントへの需要も根強く、MDCはこれらのHMI機能の統合プラットフォームとして重要な役割を果たします。