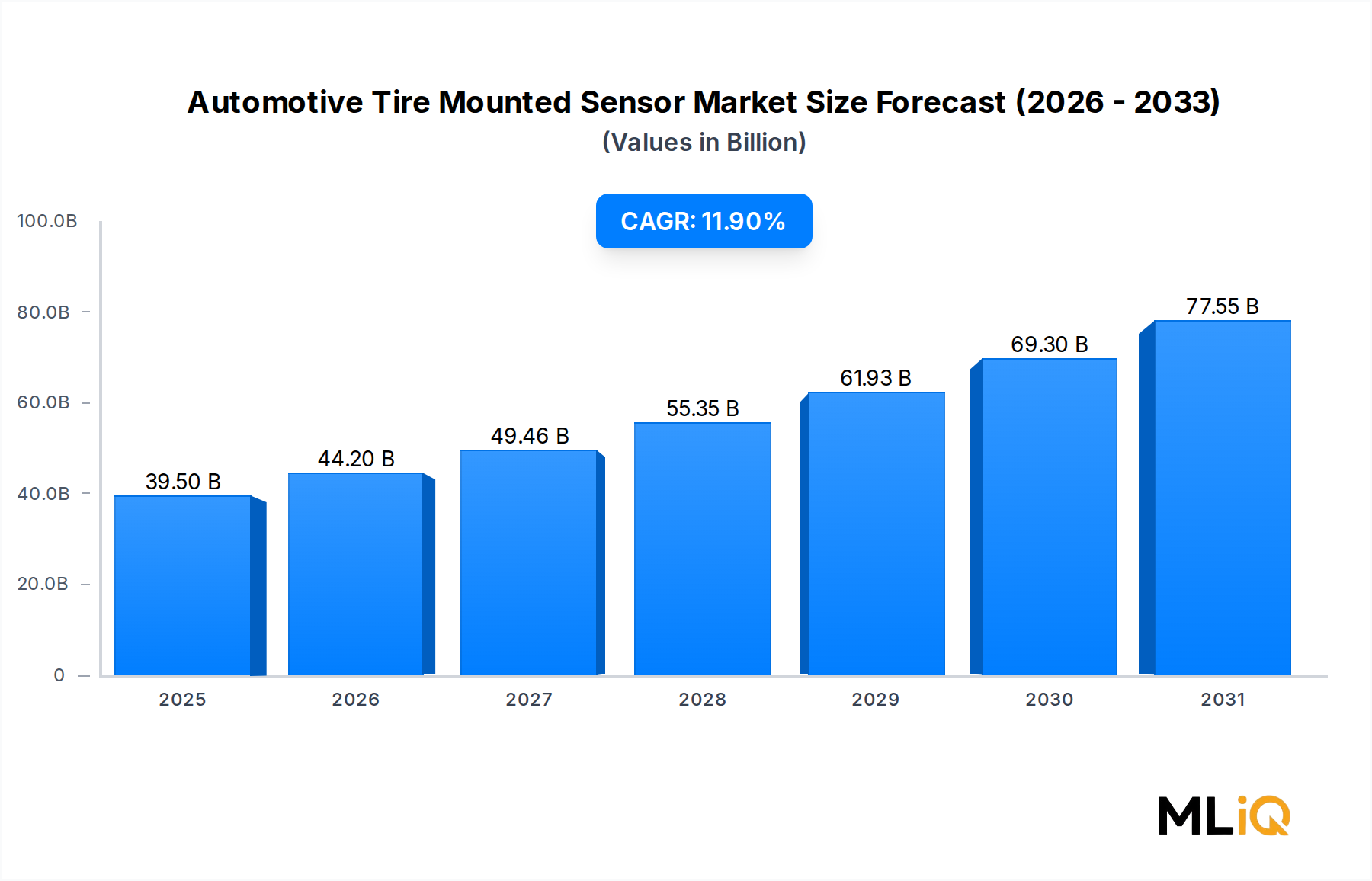

自動車用タイヤ装着型センサー市場に関する主要な洞察 世界の自動車用タイヤ装着型センサー市場は、基準年である2023年 に395億ドル (約5兆9,250億円)と評価されており、2033年 まで年平均成長率11.9% で拡大すると予測されており、より広範な車載エレクトロニクス分野において最も堅調な成長軌道の一つを示しています。この持続的な勢いは、世界的なタイヤ空気圧監視義務化法の普及、電気自動車および自動運転車の導入加速、そしてリアルタイムの車両安全データに対する消費者の期待の高まりによって支えられています。

自動車用タイヤ装着型センサー市場の市場規模 (Billion単位) この市場は、その根幹において、規制要件と技術的収斂の両方によって推進されています。北米、ヨーロッパ、アジア太平洋地域の各国政府は、乗用車および増加する商用車におけるタイヤ空気圧監視システム(TPMS)の要件を制度化しています。これらの義務化により、安定したベースライン需要が創出され、タイヤレベルのデータがより広範な車両ヘルス管理プラットフォームに組み込まれるコネクテッドモビリティエコシステムへの移行によって継続的に増幅されています。

規制順守を超えて、圧力、温度、負荷、動きを同時に測定する多機能センシング機能を統合したスマートタイヤの出現は、OEMおよびアフターマーケットチャネル全体で製品開発パイプラインを再形成しています。微小電気機械システム(MEMS)の進歩によって可能になったセンサーの小型化は、ユニットあたりのコストを劇的に削減すると同時に機能範囲を拡大し、かつてプレミアムセグメント専用だった機能をミッドセグメントの乗用車でも利用できるようになりました。

電気自動車革命は、特に強力なマクロ的な追い風となっています。EVは内燃機関車と比較して、タイヤの摩耗と熱プロファイルが大きく異なるため、より高度で応答性の高いタイヤ装着型センシングソリューションに対する構造的な需要を生み出しています。EVの普及が世界的に加速するにつれて(2030年 までに主要市場での新車販売の40%以上をEVが占めると予測されています)、精密なタイヤセンシングの需要も比例して拡大すると予想されます。

サプライチェーンの観点からは、市場は確立された半導体およびMEMS製造エコシステムから恩恵を受けていますが、世界のチップサプライチェーンにおける定期的な混乱にさらされ続けています。半導体貿易回廊に影響を与える地政学的な緊張は、2021年 から2023年 にかけてコストの変動をもたらしましたが、東南アジアでの生産能力拡大や米国および欧州連合における国内半導体イニシアチブにより、予測期間を通じて供給は安定すると予想されています。

競争環境は適度に統合されており、ティア1自動車サプライヤーと専門のセンサー企業が、精度、電力効率、ワイヤレスプロトコル互換性、およびOEMテレマティクスアーキテクチャとの統合の軸で競争しています。アフターマーケットチャネルは、フリートオペレーターや個々の車両所有者が、古い車両プラットフォームの機能寿命を延ばすレトロフィットソリューションを求めているため、著しい成長を経験しています。

全体として、自動車用タイヤ装着型センサー市場は、2024年〜2033年 の予測期間に入り、強力な構造的需要、拡大するアプリケーション範囲、および分野横断的な技術統合の増加により、自動車および輸送研究において確信度の高い成長市場として位置付けられています。

自動車用タイヤ装着型センサー市場におけるダイレクトTPMSの優位性 自動車用タイヤ装着型センサー市場におけるあらゆるセグメンテーション軸の中で、ダイレクトセンサータイプのシステム構成が最大の収益シェアを占めています。これは、優れた測定精度、規制への適合性、そして推測による推定値ではなくリアルタイムのタイヤ固有のデータを要求する車両電子アーキテクチャの複雑化によって推進されています。

ダイレクトタイヤ空気圧監視システムは、各タイヤ内部またはホイールバルブステムに物理的に取り付けられた専用の圧力センサーを利用します。これらのセンサーは、リアルタイムの圧力測定値を車両のオンボード電子制御ユニットにワイヤレスで送信し、実際の空気圧レベルの通常±1.5% 以内の測定許容差で、正確なタイヤ固有のデータを提供します。これは、ABSセンサーを介したホイール回転速度の変化から圧力損失を推測する間接システムとは対照的です。間接システムは費用対効果が高いものの、複数のタイヤの同時圧力損失を検出できず、絶対的な圧力値を提供できません。

規制環境は、ダイレクトシステムの優位性を確固たるものにする上で決定的な役割を果たしました。米国では、TREAD法により2008年 以降のすべての新車乗用車にダイレクトTPMSが義務付けられました。欧州連合のECE規則64も同様の義務を拡大しました。韓国、日本、中国、およびいくつかの湾岸協力会議諸国も、同等の要件を制定または段階的に導入しています。これらの各管轄区域において、警告閾値と応答時間に関する法定仕様は、ダイレクトセンシングシステムの性能プロファイルを事実上有利にし、間接システムがますます多くの車両で不適合となるようにしています。

ダイレクトセンサー構成内では、圧力センサーが最大のサブセグメントであり、ユニット量の大半を占めています。しかし、EVバッテリーおよび航続距離最適化にとって熱管理がますます重要になるにつれて、温度センサーが最も急速に成長しているサブセグメントとなっています。タイヤ装着型ユニットに埋め込まれたモーションセンサーは、タイヤ荷重指数アプリケーション、特に規制順守と予測保守にとって軸重分布監視が不可欠な大型商用車で牽引力を増しています。

ダイレクトセグメントを支える主要企業には、圧力、温度、加速度センサー機能を単一の低電力ユニットに統合した多機能タイヤセンシングモジュールを開発したコンチネンタル社が含まれます。ダイレクトTPMSバルブ装着型センサーの先駆的な開発者の一社であるシュレーダー社は、特に北米のOEMチャネルで圧倒的な導入ベースの地位を維持しています。ZF TRW社は、より広範な安全システム統合の専門知識を活用し、安定性制御およびシャーシ管理プラットフォームと密接に連携したダイレクトTPMSソリューションを提供しています。デンソー社のダイレクトTPMSポートフォリオは、標準的な動作条件下でタイヤ装着型センサーユニットのバッテリー寿命を10年以上 に延ばすエネルギーハーベスティング機能に重点を置いています。

収益シェアの観点から見ると、ダイレクト構成は2023年 の総市場収益の推定65〜70% を占めており、リアルタイムの圧力値報告を義務付ける市場で間接システムの限界がますます不適合となるにつれて、このシェアはさらに統合されると予想されます。OEMチャネルがダイレクトシステムの主要なボリュームを牽引していますが、いくつかの管轄区域で進化する検査および保険要件を満たすために旧型車がアップグレードされるにつれて、アフターマーケットの重要性が増しています。

ダイレクトセグメントにおける製品開発は、2つの優先事項に収束しています。バッテリー交換なしでセンサーの動作寿命を延ばすための超低消費電力化、そしてワイヤレスセンサー信号のスプーフィングや干渉を防ぐためのデータ送信セキュリティの強化です。これは、UNECE WP.29などの車両サイバーセキュリティ規制が車載ワイヤレスセンサーネットワークを含む範囲に拡大されるにつれて注目を集めている分野です。

自動車用タイヤ装着型センサー市場における主要な市場推進要因と制約 いくつかの高影響を及ぼす推進要因と具体的な制約が、自動車用タイヤ装着型センサー市場の競争力と商業ダイナミクスを形成しており、それぞれが測定可能なトレンドと定量化可能な業界イベントに基づいています。

規制上の義務は、単一で最も強力な需要推進要因です。2023年 現在、60カ国以上が乗用車カテゴリー全体でTPMS装着要件を制定または積極的に施行しています。米国は2008年 までに乗用車セグメントで完全な装着順守を達成し、EUは2014年 までに達成しました。中国のGB規格の商用車への拡張は、2020年 に発効し、年間3,000万台 を超える商用車の追加的な対象市場を切り開きました。これらの義務は、消費者の感情サイクルから構造的に隔離された市場需要の法的下限を作り出します。

電気自動車の普及は、二次的ではありますが急速に加速する推進要因です。EVタイヤの摩耗は、瞬間的なトルク供給とバッテリーパックによる車両重量の増加のため、同等のICE車両タイヤよりも20〜30% 高いと推定されています。この加速する摩耗ダイナミクスは、リアルタイムタイヤ監視の経済的価値を高め、交換サイクルを短縮し、センサー由来のデータをフリートコスト管理にとって経済的に重要にしています。2023年 に世界のEV販売台数が1,400万台 を超えたことで、タイヤ装着型センサーに対するEV関連の需要増加はすでに測定可能です。

コネクテッド車両テレマティクス統合は、センサーデータ収益化のユースケースを拡大しています。フリート管理プラットフォームは、タイヤレベルのデータストリームをますます取り込み、予測保守アルゴリズムを構築し、計画外のダウンタイムコストを削減しています。北米の長距離商用車の場合、推定1時間あたり448ドル の削減が可能であり、センサー装備型タイヤ管理システムへの投資に対するフリートオペレーターにとって魅力的なROIケースを生み出しています。

制約側では、密閉されたタイヤ装着型センサーハウジング内のバッテリー寿命が技術的および商業的な制限として残っています。タイヤ装着型センサーの標準的なリチウムコイン型電池の動作寿命は7〜10年 ですが、高デューティサイクルの商用アプリケーションではこれを4〜5年 に短縮する可能性があり、交換コストのリスクを生み出します。エネルギーハーベスティング技術は軽減策として登場していますが、まだ量産市場でのコスト同等性を達成していません。

半導体サプライチェーンの集中リスクは、2020年 から2022年 にかけて制約として顕在化し、世界的なチップ不足により一部のTPMSセンサープログラムで3〜6ヶ月 の生産遅延が発生し、OEM車両の納入遅延に直接的に寄与しました。

自動車用タイヤ装着型センサー市場の競争エコシステム 自動車用タイヤ装着型センサー市場の競争環境は、多角的なティア1自動車サプライヤーと専門のセンサー技術企業が混在しており、精度、統合深度、電力効率、およびチャネルカバレッジで競争しています。

デンソー:日本を代表するTier 1サプライヤーであり、乗用車、商用車、EVセグメントにわたる包括的なTPMS製品ポートフォリオを持ち、特に低消費電力アーキテクチャと車両電動化プラットフォームとの統合に注力しています。

太平洋工業:日本の専門メーカーで、バルブステム一体型ダイレクトTPMSセンサーに特化しており、日本の主要自動車メーカーにOEM供給し、中国市場での存在感を拡大しています。

コンチネンタル:世界最大級のタイヤおよび自動車技術サプライヤーの一つであるコンチネンタルは、センサーハードウェア、データ分析ソフトウェア、およびフリートテレマティクス接続を組み合わせた完全に統合されたタイヤ監視および管理ソリューションを提供しており、特にヨーロッパのOEMチャネルで強力な地位を占めています。

Huf:ドイツのアクセスおよび認証システム専門企業であり、強力なダイレクトTPMSセンサー製品ラインを開発しています。Hufは、極端な温度および高振動の商用車環境におけるセンサーの堅牢性で知られています。

シーメンス:産業用デジタル化プラットフォームを通じて、より広範な自動車センシングエコシステムで活動しており、タイヤ監視システム開発者が採用するセンサー信号処理およびIoT統合技術を提供しています。

ZF TRW:ZFフリードリヒスハーフェンの自動車安全部門であり、TPMSセンサーをシャシーダイナミクス、安定性制御、および先進運転支援システム(ADAS)アーキテクチャと統合し、世界のOEMに包括的な安全システムソリューションを提供しています。

リア・コーポレーション:主にシートおよび電気配線システムサプライヤーであるリアは、車両接続アーキテクチャの専門知識を通じてTPMSセンサー機能を構築し、集中型車両ドメインコントローラーとの統合をターゲットにしています。

シュレーダー:バルブ装着型ダイレクトTPMSセンサーのパイオニアであり市場リーダーであるシュレーダーは、北米で圧倒的な導入ベースを維持し、独立系ワークショップやフリートオペレーターにサービスを提供するグローバルなアフターマーケット流通ネットワークを運営しています。

自動車用タイヤ装着型センサー市場の最近の動向とマイルストーン 2023年3月 :コンチネンタルは、プレミアムEV OEM顧客をターゲットに、ホイール装着型ハウジングではなくタイヤサイドウォール構造に直接統合するための圧力および温度センサーを組み込んだContiSenseスマートタイヤ技術プラットフォームの商用発売を発表しました。

2023年6月 :中国工業情報化部は、総車両重量3.5トン未満の小型商用車に義務的なダイレクトセンシング要件を拡大する更新されたTPMS性能基準を発行し、2025年1月 に発効します。これにより、年間推定800万台 の車両が新たにセンサー装着の義務付け対象となります。

2023年9月 :デンソーは、車載バッテリーなしで、路面振動エネルギーを電力に変換することで無期限に動作可能なエネルギーハーベスティングタイヤセンサー技術を専門とするMEMSセンサースタートアップへの戦略的投資を開示し、2026年 までの生産準備を目指しています。

2023年11月 :シュレーダーの親会社であるSensata Technologiesは、商用車アプリケーション向けのTPMSセンサーユニット出荷台数が前年比14% 増加したと報告し、フリートの電動化加速とテレマティクス導入を主な成長要因として挙げています。

2024年2月 :欧州委員会は、更新された一般安全規則の枠組みの下で、TPMSの義務付けをオートバイおよびクワッドサイクルに拡大するための協議文書を公開し、2026年〜2027年 の実施タイムラインを提案しました。

2024年4月 :ZF TRWはハノーバーメッセで、TPMS、荷重検知、および車輪速度測定を単一の密閉ユニット内に組み合わせた統合タイヤ・アクスルセンシングモジュールのプロトタイプを実演し、大型商用車OEMアプリケーションをターゲットとしました。

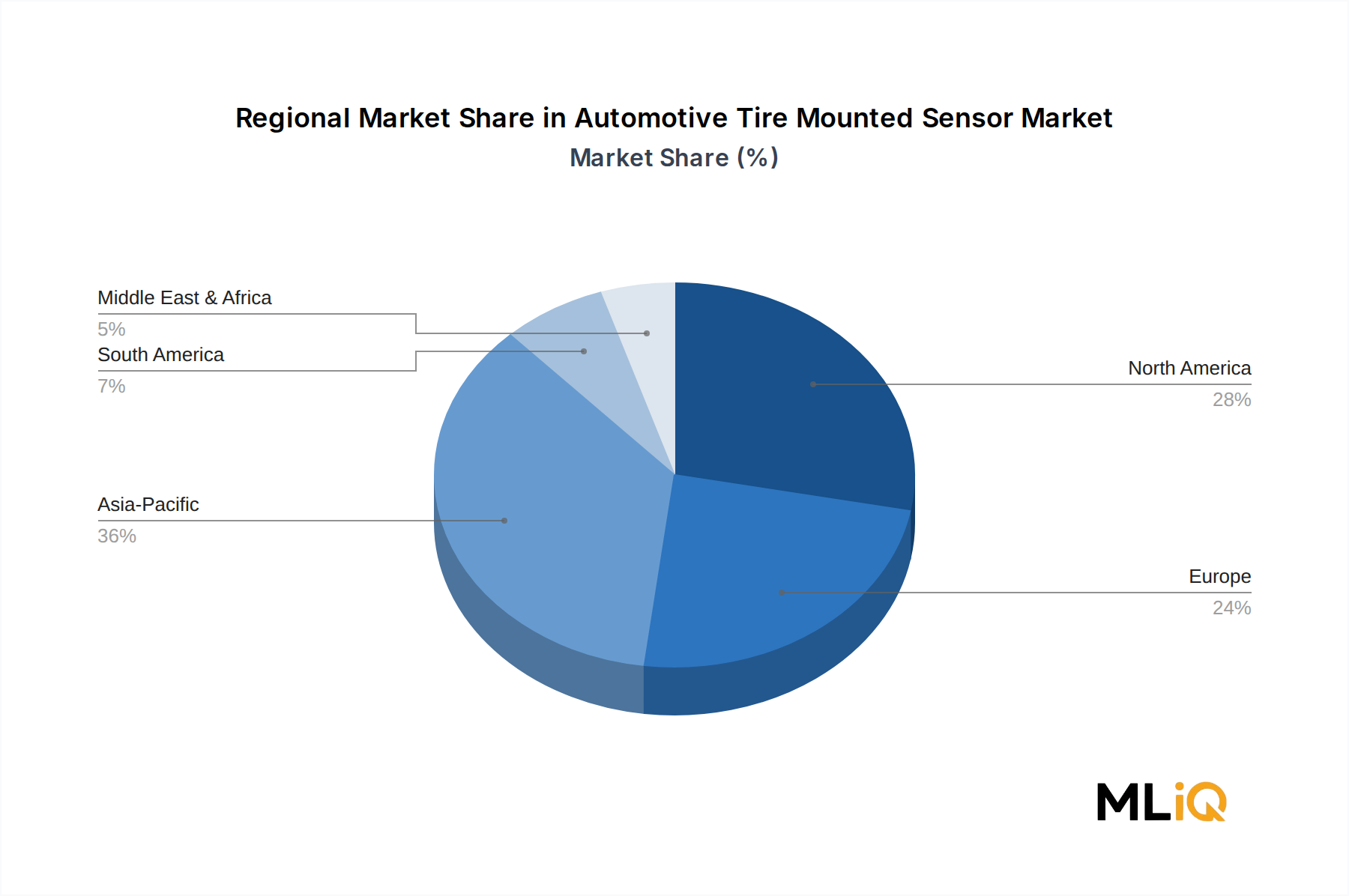

自動車用タイヤ装着型センサー市場の地域別内訳 自動車用タイヤ装着型センサー市場は、規制の成熟度、車両電動化のペース、および工業用自動車生産の集中度によって形成される明確な地域別成長プロファイルを示しています。

北米は最も成熟した地域市場の1つであり、TREAD法義務の完全な施行後、新車乗用車におけるTPMSの普及率は事実上100% となっています。この地域の市場ダイナミクスは、アフターマーケットの需要、EVフリートの拡大、および商用車センサーの導入によって推進されています。米国単独で地域の収益の大半を占め、カナダとメキシコは国境を越えたOEMサプライチェーン統合と結びついたボリュームを増やしています。この地域のCAGRは2033年 まで8.5% と推定されており、成熟した普及率がプレミアム機能の採用とフリートテレマティクス統合によって部分的に相殺されることを反映しています。

ヨーロッパは、強力なOEM技術仕様と多機能センシング構成の早期採用を特徴とする高価値市場です。ドイツ、フランス、英国、イタリアが欧州の需要の中核をなしており、BMW、メルセデス・ベンツ、フォルクスワーゲン・グループなどの高級自動車メーカーのOEMプログラムからの強い牽引力があります。欧州の規制がオートバイに拡大し、車載ワイヤレスセンサーに対するUNECEサイバーセキュリティ基準が施行されることで、2033年 まで約9.2% の地域CAGRが維持されると予想されています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年 まで地域CAGR14.3% で予測されています。これは、中国の義務付け規制の拡大、インドの急速に成長する乗用車市場、および世界のEV生産におけるこの地域の不均衡なシェアによって推進されています。中国単独で世界の新車生産の30% 以上を占めており、OEMおよびアフターマーケットチャネルの両方でTPMSの導入が加速しています。日本と韓国は、国内自動車メーカーのイノベーションプログラムと結びついた技術的に洗練された需要に貢献しています。

南米は新興市場であり、装着の普及は上位セグメントの車両およびフリートオペレーターアプリケーションに集中しています。ブラジルとアルゼンチンが主要な需要センターであり、センサー部品に対する輸入関税構造によって制約され、2033年 まで地域CAGR7.8% と推定されています。

中東およびアフリカは絶対値では最小の地域市場ですが、GCC諸国が欧州の安全基準との調和を図るための車両安全基準への投資や、商用フリートの近代化プログラムがセンサーの導入を支援しているため、力強い成長の勢いを示しています。

自動車用タイヤ装着型センサー市場における輸出、貿易の流れ、関税の影響 自動車用タイヤ装着型センサー市場における世界の貿易フローは、3つの主要な生産回廊を中心に構成されています。東アジアは主要な製造および輸出拠点、ヨーロッパは高価値のデザインおよび精密製造センター、そして北米は主要な消費地であり、センサーサブアセンブリ生産の国内回帰先としてもますます重要になっています。

中国、日本、韓国は、世界のタイヤ装着型センサーユニット生産の推定58% を占めています。中国のメーカーは、国内半導体ファウンドリの拡大と費用対効果の高いMEMS製造能力に支えられ、南アジアおよび東南アジア市場、さらにコスト感度が高い南米およびアフリカ市場へも大幅な輸出量を獲得しています。デンソーや太平洋工業を含む日本のサプライヤーは、特に仕様要件が費用対効果の高い中国製品の能力を超える北米および欧州のOEM顧客向けに、技術集約型のダイレクトTPMSセンサー輸出で支配的な地位を維持しています。

ドイツは、高精度タイヤセンサーアセンブリの主要な欧州輸出国であり、コンチネンタルとHufは、東欧、メキシコ、中国のネットワーク製造拠点を通じて世界的に供給し、関税のリスクを最適化しつつ、欧州のエンジニアリング基準を維持しています。

関税障壁は、米国が中国製電子部品(HSコード85章に分類されるTPMSセンサーユニットおよびサブアセンブリを含む)に対してセクション301関税を課して以来、構造的に重要な要因となっています。関連する中国製センサー部品に対する7.5%から25% の有効関税率は、メキシコおよびベトナムでの製造へのサプライチェーン多様化を促進し、いくつかの主要サプライヤーは2022年 から2024年 にかけてこれらの地域での生産能力拡大を発表しています。

欧州連合が2023年 に開始した中国製自動車用電子機器に対するアンチダンピングおよび相殺関税調査は、欧州アフターマーケットチャネルをターゲットとする中国のセンサー輸出業者にとって追加的な貿易政策の不確実性を生み出しています。ECEおよびUNECEフレームワークに基づく型式承認認証要件を含む非関税障壁は、確立された欧州の規制承認経路を持たない新規参入者にとって重要な市場アクセス制約となっています。

自動車用タイヤ装着型センサー市場の顧客セグメンテーションと購買行動 自動車用タイヤ装着型センサー市場における顧客セグメンテーションは、基本的にOEM調達とアフターマーケット購入に二分され、それぞれが異なる購買基準、調達プロセス、および価格感度プロファイルに支配されています。

OEM顧客(乗用車メーカー、商用車組立業者、EVプラットフォーム開発者で構成)は、最もボリュームの多い購買セグメントであり、複数年供給契約、厳格な技術認定プロセス、および通常年間2〜4% のコストダウンコミットメントに固定された価格交渉サイクルを特徴としています。OEMバイヤーは、規制仕様へのセンサーの精度、保証責任を含む総所有コスト、特にCANバスまたはLINプロトコル統合のための電子アーキテクチャ互換性、およびサプライヤーの財務的および運営的安定性を優先します。OEMチャネルでのデザインウィンタイムラインは、最初のエンゲージメントから生産ノミネートまで通常18〜36ヶ月 かかり、高い切り替えコストと確立されたサプライヤー関係を生み出します。

フリートオペレーターは、集中購買部門やフリート管理ソフトウェアプラットフォームを通じて調達行動がますます専門化されている、大規模かつ急速に成長しているアフターマーケット顧客セグメントです。フリートセグメントの価格感度は、センサー駆動のタイヤメンテナンス最適化に経済的価値を割り当てる総所有コストの枠組みによって緩和されており、適切なタイヤ空気圧管理に起因する0.5〜3% の燃費向上は、定量化可能なROIを提供しています。

自動車用タイヤ装着型センサー市場のセグメンテーション

1. タイプ

2. センサータイプ

2.1. 温度

2.2. ガス

2.3. 圧力

2.4. 動き

3. 車両タイプ

3.1. 乗用車

3.2. 商用車

3.3. 電気自動車

4. 販売チャネル

自動車用タイヤ装着型センサー市場の地理的セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. ヨーロッパのその他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他

日本市場の詳細分析

日本における自動車用タイヤ装着型センサー市場は、世界市場の重要な一角を占め、特に技術的洗練度と国内自動車メーカーの革新プログラムに牽引された需要が特徴です。アジア太平洋地域全体が2033年まで年平均成長率14.3%と最も急速な成長を遂げると予測される中で、日本はこの地域の成長に質的な貢献をしています。2023年の世界市場規模395億ドル(約5兆9,250億円)から、日本の市場シェアは具体的な数値としては示されていないものの、高機能車両の普及と厳しい品質基準が市場を下支えしています。日本はTPMSの義務化を段階的に導入している国の一つとして、法規制が市場成長の重要な推進力となっています。

市場を牽引する主要な国内企業としては、デンソーと太平洋工業が挙げられます。デンソーは、日本のティア1サプライヤーとして、特に低消費電力アーキテクチャと車両電動化プラットフォームとの統合に強みを持つ包括的なTPMS製品ポートフォリオを展開しています。また、エネルギーハーベスティング技術への戦略的投資を行うなど、先進技術開発にも積極的です。太平洋工業は、バルブステム一体型ダイレクトTPMSセンサーの専門メーカーであり、主要な日本の自動車メーカーにOEM供給を行うことで、国内市場における確固たる地位を築いています。

日本におけるこの産業の規制枠組みは、「道路運送車両法」とその関連法令によって規定されており、車両の安全性と環境性能に関する厳格な基準が設けられています。TPMSについては、国際的なECE規則64に準拠した形で義務化が進められており、乗用車へのダイレクトTPMS装着が実質的に必須となっています。また、日本工業規格(JIS)が自動車部品の品質と性能に関する基準を定め、高い信頼性が求められるタイヤセンサーの設計・製造に影響を与えています。自動車の車検制度も、安全装置としてのTPMSの維持・管理を促す要因となっています。

流通チャネルと消費者行動においては、OEMチャネルが新車装着における主要な経路であり、国内自動車メーカーとの長期的な関係が重視されます。アフターマーケットでは、車検時の交換需要や、フリートオペレーターによる運行コスト削減と安全性向上を目的とした導入が増加傾向にあります。日本の消費者は一般的に製品の品質、信頼性、耐久性を重視し、安全機能に対する意識が高いことが特徴です。また、燃費効率への関心も高く、TPMSによる適切なタイヤ空気圧管理がもたらす燃費改善効果は、導入のインセンティブとなります。自動車の保有期間が比較的長い傾向にあるため、センサーのバッテリー寿命やメンテナンスコストも重要な検討事項となります。