1. 従来のキャンピングトレーラーの需要を最も牽引しているエンドユーザー業界はどこですか?

家庭用ユーザーは、ロードベースのレジャー旅行やリモートワークの柔軟性への関心の高まりに牽引され、下流需要の主要なセグメントを占めています。レンタルフリートやホスピタリティ事業者を含む商業用途は、二次的ではあるものの拡大する需要チャネルを形成しています。この二重セグメント構造により、経済サイクル全体で収益源が多様化されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

従来のキャンピングトレーラー市場

従来のキャンピングトレーラー市場Research Analyst

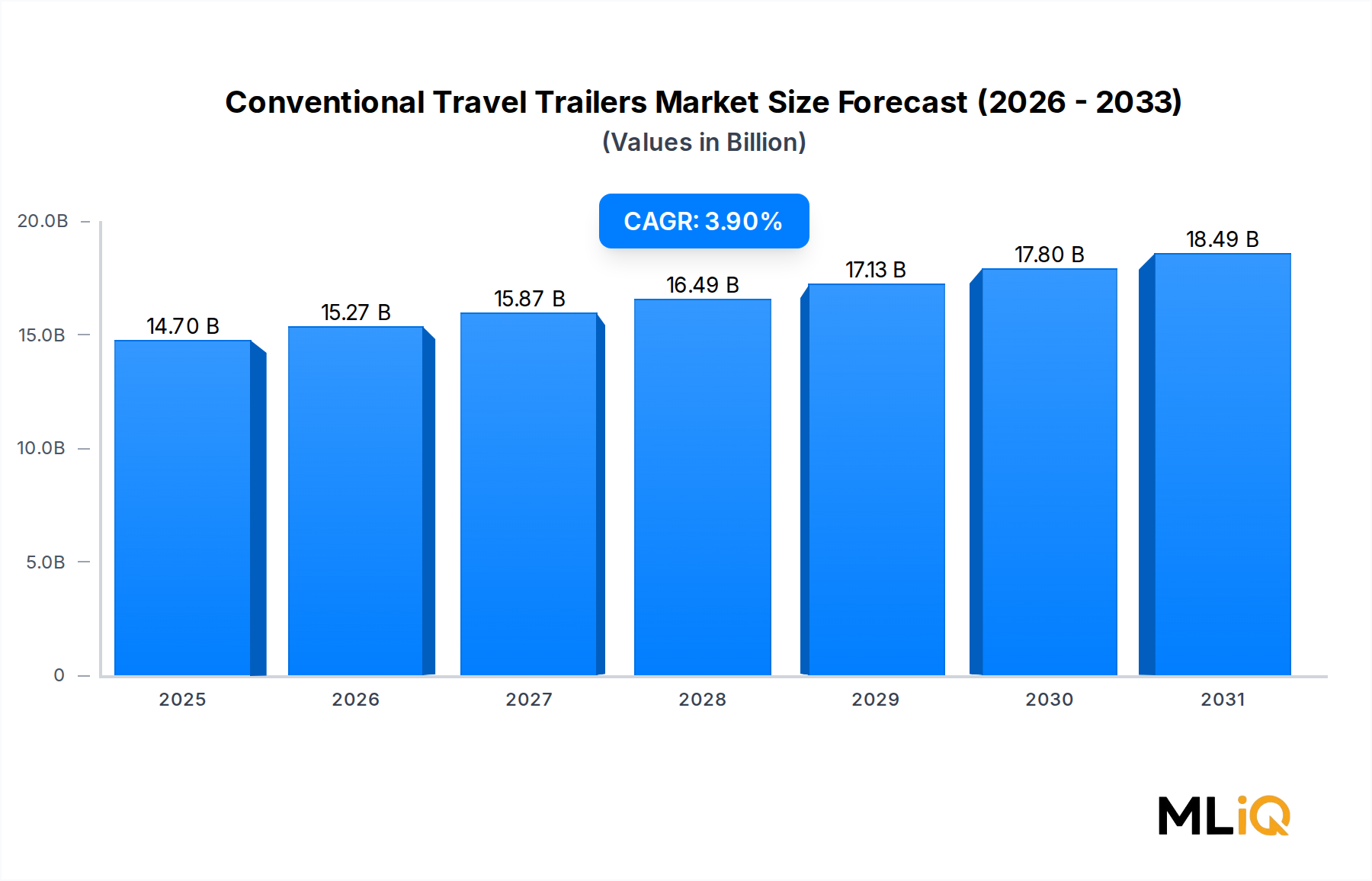

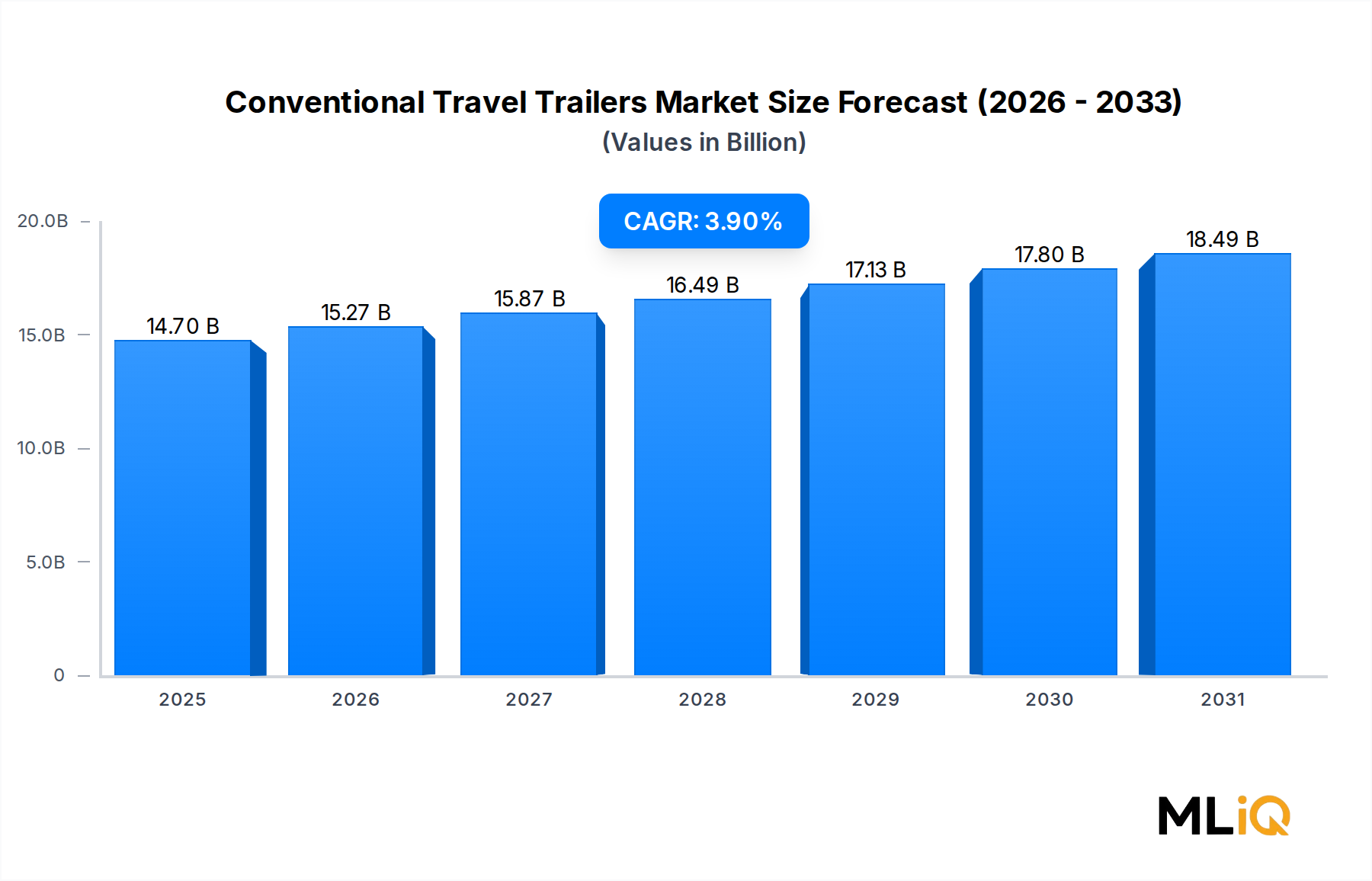

世界のコンベンショナル・トラベルトレーラー市場は、2025年に147億ドル(約2兆2,000億円)と評価され、柔軟で費用対効果の高いモバイルリビングソリューションに対する消費者の持続的な需要を反映し、予測期間を通じて年平均成長率3.9%で拡大すると予測されています。この成長軌道により、ライフスタイルの変化、インフラ投資、国内レジャー旅行を支持するマクロ経済的追い風が相まって、市場は2030年代初頭までに210億ドルを超える見込みです。

この拡大の中心にあるのは、パンデミック後のアウトドアおよび遊牧民的な旅行嗜好の正常化です。北米、ヨーロッパ、アジア太平洋地域の何百万もの世帯が、飛行機旅行やホテル滞在に代わる安全で自己完結型の選択肢として、車を使った休暇を受け入れました。この行動様式の変化は逆転せず、代わりに、車両のアップグレード、旅行期間の延長、キャンプ場メンバーシップに投資するリピーターのRV消費者の新しいセグメントとして定着しました。コンベンショナル・トラベルトレーラーは、モーター付きRVと比較して手頃な価格であること、および幅広い牽引車両との互換性があることから、より広範なレクリエーションビークル市場におけるゲートウェイ製品であり続けています。

マクロ経済の追い風は、このポジティブな見通しをさらに強化しています。新興市場における可処分所得の増加、長期旅行を可能にするリモートワークの柔軟性の向上、および経験に基づく支出が高いミレニアル世代の世帯への世代間資産移転が、すべて消費層の拡大に貢献しています。米国、カナダ、オーストラリア、およびいくつかのEU加盟国における政府主導のキャンプ場拡張プログラムも、アクセス可能なインフラを拡大し、導入における主要な摩擦を軽減しています。

供給面では、メーカーは、コンパクトな2人乗りユニットから最大14人まで収容できる家族向けモデルまで、さまざまな規模の世帯をターゲットにした多様な製品ラインナップで対応しています。先進複合材料とアルミニウムフレームを使用した軽量構造は、燃費と牽引のしやすさを向上させ、現代の私道で主流となっている小型SUVやクロスオーバー車にも対応できるよう、このカテゴリーを広げています。

主要な需要ドライバーには、金融商品によるトラベルトレーラー所有の民主化、所有者が所有コストを相殺できるピアツーピアレンタルプラットフォームの普及、およびコンベンショナル・トレーラーを憧れの対象でありながらも手頃な資産と位置付ける「バンライフ」やスロートラベルの文化的ムーブメントの人気の高まりが含まれます。一方で、原材料コストのインフレ、サプライチェーンの複雑さ、牽引車両に対する排出規制の厳格化といった制約は、メーカーが慎重に対処しなければならない逆風となっています。

競争環境は統合されつつあり、北米ではThor IndustriesとForest Riverが販売量を支配し、中国やヨーロッパの地域メーカーが地域的な需要を獲得しています。コネクティビティ、ソーラー統合、モジュラー式インテリアデザインにおけるイノベーションが主要な差別化要因として浮上しており、市場が商品主導型から機能主導型の競争へと移行していることを示唆しています。

家庭用アプリケーションセグメントは、コンベンショナル・トラベルトレーラー市場において最大の収益シェアを占めており、2025年の世界総収益の推定72~75%を占めます。この優位性は循環的なものではなく構造的なものであり、ホテル宿泊費や航空運賃の繰り返し発生する費用なしに、柔軟で手頃な価格の休暇体験を可能にする家族向けレジャー製品としてのコンベンショナル・トラベルトレーラーの基本的な価値提案に根ざしています。

家庭用購入者は、いくつかの補強要因によって動機付けられています。第一に、コンベンショナル・トラベルトレーラーの総所有コストは、複数年の所有期間で償却され、排除されたホテル代や航空運賃によって相殺される場合、従来の家族旅行と比較してしばしば有利です。業界調査では、年間3回以上の複数日旅行をする家族は、3~5年以内にトレーラー所有の損益分岐点に達することができると一貫して示されており、これは現在ピークの家族旅行支出期に入っているミレニアル世代の親層によってますます理解されています。

第二に、家庭用セグメント内の収容人数構成の多様性(1~6人、1~10人、1~14人向けに設計されたユニット)により、メーカーはあらゆる家族構成に対応できます。1~6人サブセグメントは、核家族構造の普及と週末の旅行ソリューションを求めるカップルによって牽引され、最大の販売量を占めます。このカテゴリーのユニットは通常、スライドアウトセクション、専用寝室、フルキッチンギャレーセットアップ、および統合されたバスルーム設備を備えており、住居に近いレベルの快適性を提供します。

1~10人サブセグメントは、祖父母、親、子供が隊列を組んで、または相互接続されたキャンプ場設定で一緒に旅行する多世代旅行のトレンドに牽引され、家庭用カテゴリー内で最速の成長率を経験しています。メーカーは、この使用例に合わせた二段ベッドフロアプラン、デュアルバスルーム構成、および屋外キッチンパススルー機能で対応しています。

1~14人サブセグメントは、ユニット販売量は少ないものの、平均販売価格が最も高いため、収益に不釣り合いに貢献します。これらの大型トレーラーは、しばしば長期滞在や家族所有地での半恒久的な配置に展開され、パークモデルホームと間接的に競合し、明確なデザインとアメニティの期待を持つプレミアムティアを代表します。

家庭用セグメントを支配する主要プレーヤーには、Airstream、Keystone、Heartlandにまたがるマルチブランドポートフォリオを活用して、さまざまな価格帯で異なる家庭用購入者のペルソナを獲得するThor Industriesが含まれます。Forest Riverも同様にブランドアーキテクチャ戦略を展開し、Cherokee、Coachmen、Flagstaffブランドを運営して、エントリーレベルからプレミアムまでの家庭用購入者に対応しています。Winnebago Industriesは、Grand Design RVの買収を通じてこのセグメントでの地位を強化しました。Grand Design RVは、その構築品質とディーラーエクスペリエンスへの重点により、北米で最も急成長している家庭向けトレーラーブランドの1つとなっています。

家庭用セグメントのシェアは断片化するのではなく統合されつつあります。小規模な地域メーカーは、技術的には可能であるものの、大手インテグレーターが提供する保証インフラ、ディーラーネットワーク、および金融パートナーシップに匹敵するのに苦労しています。これにより、家庭用購入者がアフターサービス継続性と再販価値保証をますます優先するにつれて、大手プレーヤーへの引力が生まれています。このセグメントは予測期間を通じてその支配的な収益地位を維持し、北米およびヨーロッパの消費者市場で多世代旅行がより主流になるにつれて、1~10人収容人数層で徐々にシェアを拡大すると予想されます。

コンベンショナル・トラベルトレーラー市場の需要と供給のダイナミクスを形成するいくつかの定量化可能な要因があり、加速要因と構造的障害の両方が厳密な分析的注意を要します。

アウトドアレクリエーション参加の成長:アウトドアレクリエーション産業協会によると、米国の年間アウトドアレクリエーション参加者は2023年に過去最高の1億6,810万人に達し、キャンプがトップ3の活動の1つとなっています。この指標はトラベルトレーラーの需要と直接相関しており、キャンプはコンベンショナル・トレーラー所有の主要な使用事例です。年間1億6,000万人を超える持続的な参加率は、強固な需要の下限を提供します。

RV出荷サイクルの回復:北米のRV卸売出荷台数が約60万台に達した2021年のピーク出荷年以降、市場はディーラー在庫の正常化が進んだことで2023年にかけて調整局面を迎えました。2023年後半から2024年にかけて始まるその後の再補充サイクルは、ディーラーが小売りの引き抜き需要に合わせて在庫を再構築するため、短期的な販売量の促進要因となります。

融資の利用可能性:RVローンの平均金利は、連邦準備制度理事会の金融引き締めに反応して2022年~2023年にかけて急上昇し、エントリーレベルの購入者にとっての購入可能性を圧縮しました。2024年~2025年に金利が安定し緩和し始めることで、特にコンベンショナル・トレーラーが代替の休暇支出と最も直接的に競合する35,000ドル以下の価格帯において、対象となる購入者層が再拡大すると予想されます。

牽引車両互換性の拡大:業界分析によると、牽引定格が7,000~13,000ポンドの中型トラックとボディオンフレームSUVの普及により、過去5年間で互換性のある牽引車両のプールが推定18%拡大しました。これにより、購入者が主要車両をアップグレードする必要なく、コンベンショナル・トレーラーの世帯向け対象市場が直接的に増加します。

規制上の逆風:Euro 7フレームワークに基づく欧州連合の排出基準の厳格化と、北米における進化するEPA基準は、牽引車両のコストを増加させ、一部の地域では内燃機関牽引車両の都市部および近郊のキャンプ場へのアクセスを制限することにより、間接的な制約を課しています。メーカーは、新たなハイブリッド牽引車両プラットフォームとの互換性を維持するために、トレーラーの軽量化の圧力に直面しています。

原材料コストのインフレ:アルミニウム価格は2020年から2022年にかけて38%のピークから谷への変動を経験し、アルミニウムフレームや外板パネルに大きく依存するトレーラーメーカーにとって大きなコストの不確実性をもたらしました。価格は部分的に正常化されたものの、一次アルミニウム生産に影響を与える継続的な地政学的要因は、高いボラティリティリスクを維持しています。

コンベンショナル・トラベルトレーラー市場の競争環境は、優勢な北米のインテグレーター、成長する中国のメーカー、および専門化されたヨーロッパの生産者からなる階層構造を特徴としています。

Thor Industries: 収益ベースで世界最大のRVメーカーであるThor Industriesは、エントリーレベルのKeystoneユニットからプレミアムなAirstreamアルミニウムスキンモデルまで、コンベンショナル・トラベルトレーラーの全価格帯を網羅するマルチブランドポートフォリオを運営しています。その規模は、サプライヤーに対する大きな購買力と、2,500以上の北米拠点を有する広範なディーラーネットワークを提供します。

Forest River: Berkshire Hathawayの完全子会社であるForest Riverは、事実上すべてのRVサブカテゴリーおよびトレーラー価格帯で競合しています。その分散型運営モデルにより、個々のブランドチームは独立して革新を行いながら、共有の調達および物流インフラの恩恵を受けることができます。

Winnebago Industries: 歴史的にモーターホームの専門メーカーであったWinnebagoは、戦略的買収を通じてフルラインのRV会社へと変貌を遂げ、Grand Design RVがその主要なコンベンショナル・トレーラー成長エンジンとなっています。同社は、構築品質とディーラーエクスペリエンスへの重点により、プレミアム市場での地位を獲得する品質管理システムと顧客満足度プログラムに多額の投資を行ってきました。

Gulf Stream Coach: 40年以上の運営実績を持つインディアナ州を拠点とする非公開メーカーであるGulf Stream Coachは、価値志向のコンベンショナル・トレーラーに注力しており、米国中西部および南東部に忠実なディーラーネットワークを維持しています。

REV Group: 主に特殊車両で知られるREV Groupは、中堅家庭用セグメントをターゲットとしたコンベンショナル・トレーラーブランドを含むRVセグメントを維持しており、米国南東部の地域市場で特に強みを持っています。

Deeson RV: 国際的な存在感を拡大している中国のメーカーであるDeeson RVは、価格競争力で競合し、コンベンショナル・トレーラーの導入が初期段階にあるアジア太平洋および新興の東南アジア市場を積極的にターゲットにしています。

Feishen Group: 国内需要の成長と輸出機会に対応するために生産能力を拡大しているもう一つの中国メーカーであるFeishen Groupは、国際市場参入に必要な構築品質基準を向上させるために、近代的な製造施設に投資しています。

Jiangsu Defa RV: Jiangsu Defa RVは、国内のレジャー観光インフラの成長と東南アジアおよび中東市場への輸出の両方をターゲットとする、成長中の中国のRVメーカー群を代表しています。

Sanchuang Alliance: 中国のRV分野における協業的製造事業体として位置づけられているSanchuang Allianceは、共有部品調達と生産標準化を活用して、アジア市場の価格に敏感なセグメントで効果的に競争しています。

Enjoytravel RV: 中国国内市場に焦点を当てたメーカーであるEnjoytravel RVは、中国政府の観光インフラ投資と国内のアウトドアレクリエーション参加率の上昇の恩恵を受けています。

2024年1月: Thor Industriesは、インディアナ州エルクハートにあるHeartland RV製造施設の拡張を発表し、コンベンショナル・トレーラーセグメントにおける予想される需要回復に対応するため、約20万平方フィートの生産能力を追加しました。

2024年3月: Winnebago Industriesは、Grand Design RVが前会計年度の牽引型RVカテゴリーで過去最高の市場シェアを達成したと報告し、ReflectionおよびImagine製品ラインが家庭用セグメントの販売量成長を牽引しました。

2024年5月: RV Industry Associationは、2024年通年の総RV出荷台数を32万9,000~35万7,000台と予測する改訂された卸売出荷予測を発表し、コンベンショナル・トレーラーを含む牽引型ユニットが総販売量の約87%を占めると予想されています。

2024年8月: Forest Riverは、2万5,000ドル以下の価格帯で初めて購入する消費者をターゲットとした新しいエントリーレベルのコンベンショナル・トレーラーシリーズを発売し、初めて市場に参入する若いミレニアル世代およびZ世代の消費者を獲得することを明確に意図しています。

2024年10月: ある主要な中国メーカーは、ヨーロッパの複合材料サプライヤーとの技術提携契約を完了し、輸出志向のトレーラーモデルにおけるグラスファイバーパネルの統合を改善し、ヨーロッパの牽引型RV市場をターゲットにしています。

2025年2月: Thor Industriesは、ヨーロッパ事業の統合を統一されたデジタル小売プラットフォームの下で完了し、Erwin Hymer Groupブランド全体の国境を越えたディーラー在庫の可視性を可能にし、ヨーロッパセグメントにおける競争力を強化しました。

2025年4月: Gulf Stream Coachは、従来のモデルと比較して12%の軽量化を達成した新しい軽量アルミニウムフレーム製品ラインを発表しました。これは、ハイブリッド電気牽引車両との互換性のために特別に設計されています。

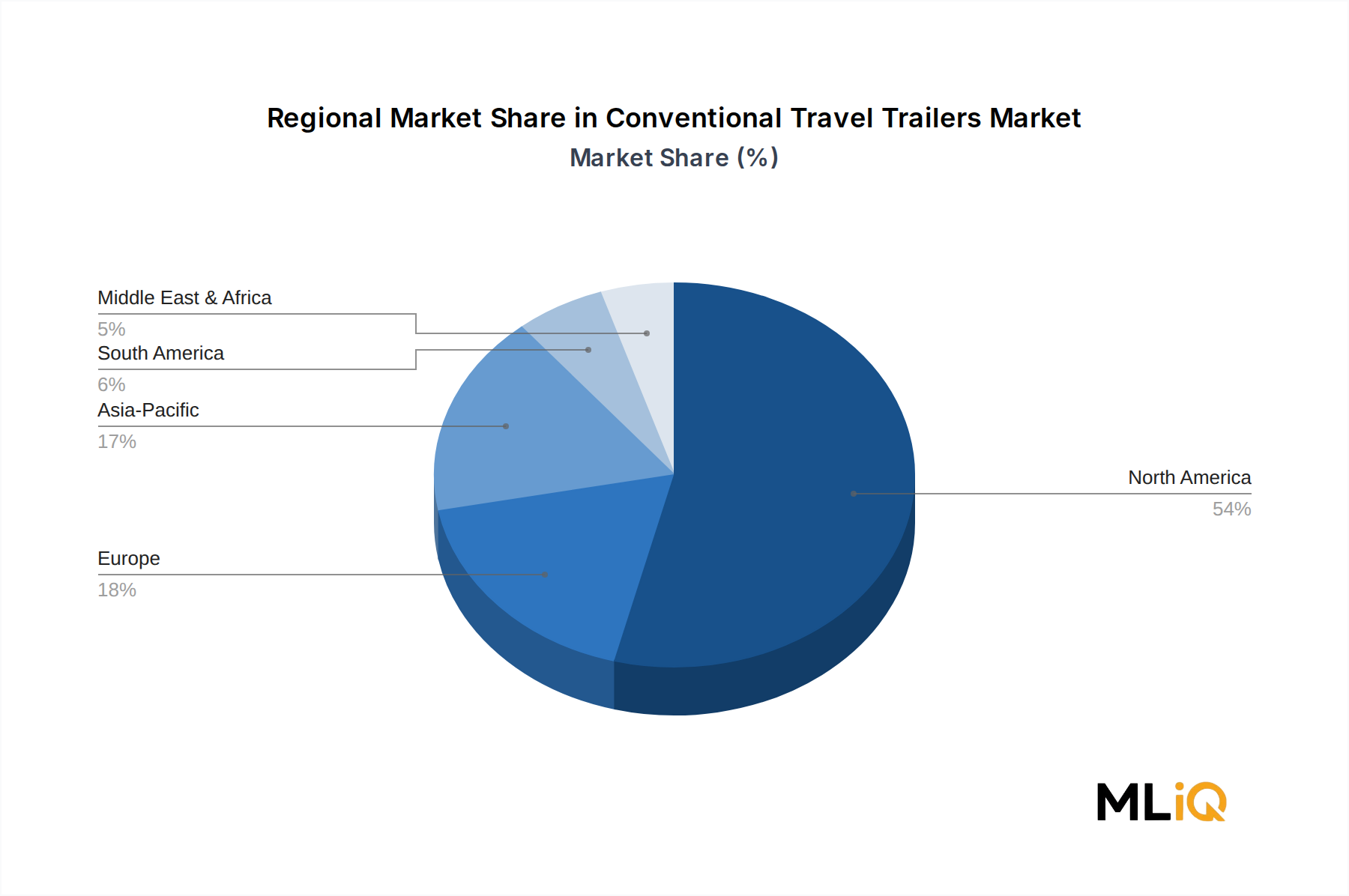

コンベンショナル・トラベルトレーラー市場は、アウトドアレクリエーション文化、インフラの利用可能性、所得水準、規制環境の違いを反映して、成熟度、成長率、需要特性に significantな地域差を示しています。

北米 — 最も成熟した地域:北米は支配的な地域市場であり、2025年の世界収益の約62~65%を占めています。米国だけでこのシェアの大部分を占めており、深く根付いたRV文化、16,000を超える公共および民間のキャンプ場からなる広範なネットワーク、そしてよく整備されたRV金融および保険のエコシステムに支えられています。カナダは、ブリティッシュコロンビア州、オンタリオ州、アルバータ州における強い季節需要により、重要な二次市場を形成しています。北米の地域CAGRは3.2%と推定されており、ミレニアル世代の購入者層における継続的な世帯形成によって部分的に相殺される市場の成熟度を反映しています。メキシコは、国内観光インフラの拡大に伴い、地域内の新興サブマーケットを代表しています。

ヨーロッパ — 第2位、安定した成長:ヨーロッパは世界収益の約18~20%を占め、ドイツ、英国、フランス、北欧諸国が主要な需要の中心となっています。ヨーロッパの消費者は、小型のヨーロッパ製牽引車両と互換性のある、コンパクトで空力効率の高いトレーラーを好む傾向があります。ヨーロッパ市場は、フランス、ドイツ、スカンジナビア全域でキャンプ場容量への投資が見られる、より広範なキャンプ場およびアウトドアホスピタリティ市場と密接に関連しています。地域CAGRは3.5%と推定されており、ステイケーションの嗜好の増加と「スロートラベル」の文化的ムーブメントによって支えられています。

アジア太平洋 — 最も急速に成長する地域:アジア太平洋は最も急速に成長している地域市場であり、主に中国の急速に拡大する国内RV観光部門によって牽引され、6.8%のCAGRで推移すると予測されています。中国政府による指定RVパークと景勝地キャンプ場への投資は、基盤となるインフラを構築しました。オーストラリアとニュージーランドは、一人当たりのトラベルトレーラー普及率が高い成熟したサブ地域市場を形成しています。インドと東南アジアは、所得水準とアウトドアレクリエーション参加の拡大に伴い、長期的な機会を提示しています。軽量トラベルトレーラー市場は、道路インフラと牽引車両のプロファイルが欧米市場とは異なるアジア太平洋地域で特に関連性が高いです。

中東およびアフリカ — 新興市場:この地域は、世界収益の推定3~4%という小規模ながら成長しているシェアを占めています。GCC諸国、特にサウジアラビアとUAEは、より広範な経済多角化イニシアチブの一環として、エコツーリズムとアウトドアレクリエーションインフラに投資しています。南アフリカは、オーバーランディングとサファリ観光に関連するニッチながら確立されたトラベルトレーラー文化を維持しています。

南米 — 萌芽的機会:南米は世界収益の約4~5%を占め、ブラジルとアルゼンチンが主要市場となっています。地域の成長は、経済のボラティリティ、工業製品の輸入関税構造、および限られたキャンプ場インフラによって制約されていますが、大規模な若年人口と成長する中流階級を含む長期的なファンダメンタルズは、地域CAGR約4.1%で信頼できる成長シナリオを提示しています。

コンベンショナル・トラベルトレーラー市場は、2022年~2025年にかけて、製造能力の拡張、技術統合、流通インフラ全体に資金が流入し、多額の投資活動を引き付けてきました。

最も重要なM&Aの動きは、北米のメーカー間の継続的な統合でした。Thor IndustriesとForest Riverは、買収または主要な流通ネットワークに小規模生産者を効果的に統合する優先サプライヤー関係を通じて、複数の小規模な地域トレーラーブランドを吸収してきました。この統合トレンドは、小規模メーカーが原材料コストのインフレによる利益率の圧迫と、進化する安全性およびコネクティビティ基準を満たすために必要な設備投資に直面するにつれて、継続すると予想されます。

ベンチャーおよび成長株式資本は、トレーラー製造自体ではなく、隣接するテクノロジー層に流入しています。デジタルキャンプおよびRVレンタルプラットフォーム、特にトレーラー所有者が使用していないときに資産を貸し出すことを可能にするピアツーピアレンタルマーケットプレイスは、多額の資金調達ラウンドを完了しました。これらのプラットフォームは、初めてトレーラーを体験する際の経済的障壁を下げることで、対象となる消費者層を効果的に拡大し、最終的な所有への転換のための需要創出エンジンとして機能しています。

牽引型RV市場では、ディーラー統合にプライベートエクイティによる戦略的投資が行われ、いくつかの地域ディーラーグループが買収資本を引き付けて、より大きな購買力とサービス規模を持つ複数拠点のディーラーネットワークを構築しています。このディーラー統合トレンドは、以前自動車ディーラー部門で観察されたパターンを反映しており、2026年~2027年にかけて加速すると予想されます。

アジア太平洋地域では、中国の政府系投資機関がキャンプ場インフラ開発に資金を提供し、これにより利用可能なキャンプ場ネットワークが拡大することで、コンベンショナル・トレーラーの需要を間接的に刺激しています。Deeson RVやFeishen Groupを含む中国のトレーラーメーカーも、製造自動化および輸出市場開発イニシアチブのために国内のベンチャーキャピタルを誘致しています。

最も資本集約度が高いサブセグメントには、軽量トレーラー構造(牽引車両の互換性要件に起因)、ソーラーおよびオフグリッドエネルギー統合(電気接続からの独立に対する消費者需要に起因)、および遠隔監視、気候制御、デジタルアクセスシステムを含むスマートコネクティビティ機能が含まれます。トレーラー特定の用途向け自動車用アクスルおよびサスペンション市場も、メーカーが高容量モデルにおける乗り心地と重量配分を改善しようと努める中で、コンポーネントレベルの投資を引き付けています。

コンベンショナル・トラベルトレーラーの日本市場は、世界の主要市場である北米や欧州とは異なる独自の特性を示しています。本レポートの分析によると、アジア太平洋地域は年平均成長率6.8%と最も急速に成長している市場であり、中国がその主要な牽引役ですが、日本もこの地域の一部として潜在的な成長機会を秘めています。日本経済は、高い所得水準と成熟した消費市場を特徴とする一方で、少子高齢化、都市集中、住宅事情といった要因がRV市場全体に影響を与えています。しかし、近年、キャンプやアウトドア活動への関心が高まっており、特に若い世代やシニア層の間で「ワーケーション」や「多拠点生活」といった新しいライフスタイルが注目され、トラベルトレーラーの需要に繋がる可能性を秘めています。具体的な市場規模に関する数値は本レポートには記載されていませんが、業界関係者の一部では、日本のRV市場全体の規模は年間数百億円程度(推定値)と示唆されており、このうち牽引型トレーラーが占める割合は、欧米市場に比べてまだ小さいと見られています。

本レポートに記載されている主要なグローバル企業(Thor Industries、Forest River、Winnebago Industriesなど)は、日本市場に直接的な製造拠点を置いているわけではありませんが、一部の高級ブランド(例:Airstream)は日本の輸入代理店を通じて販売されています。日本のRV市場は、一般的にキャンピングカー(自走式RV)が主流であり、トラベルトレーラーに関しては輸入製品が中心で、国内の専業メーカーは小規模なものが多く、既存の自動車メーカーが直接参入しているケースは稀です。市場を支配する「主要な地元企業」と呼べるようなプレイヤーは限定的で、多くの場合は海外ブランドの正規ディーラーや、国内で設計・製造される小型のカスタムメイドトレーラーを扱う企業が点在しています。

日本におけるトラベルトレーラー関連の規制および標準化の枠組みは、主に国土交通省が管轄する道路運送車両法に基づいています。牽引自動車と被牽引自動車の連結に関する基準や、車両の保安基準(灯火類、制動装置、車体構造など)が細かく定められています。トレーラーに電気設備が搭載される場合は、電気用品安全法(PSEマーク)の対象となる可能性があります。また、日本工業規格(JIS)に準拠した部品の使用や、快適性・安全性に関する独自の基準が業界団体によって設けられている場合もあります。

日本市場の流通チャネルは、主に専門のRVディーラー、輸入車ディーラーの一部、およびオンラインプラットフォームを通じた販売が中心です。特にトラベルトレーラーは、一般の自動車ディーラーではほとんど扱われず、専門知識を持つ販売店に集中しています。消費者の行動パターンとしては、欧米に比べて大型SUVやピックアップトラックの普及率が低いため、牽引可能な車両の選択肢が限られており、よりコンパクトで軽量なトレーラーへの需要が高い傾向があります。また、日本の狭い道路事情や駐車場問題も、トレーラー選択に影響を与えます。一方で、快適性や機能性への要求は高く、限られたスペースを有効活用するためのデザインや、災害時の避難場所としての需要も潜在的に存在します。ピアツーピアのレンタルプラットフォームも欧米ほど浸透していませんが、若年層を中心にシェアリングエコノミーへの関心が高まっており、今後成長する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

このコンベンショナル・トラベルトレーラー市場レポートの調査フレームワークは、堅牢な一次調査プログラムを基盤としており、総調査努力の約70~80%を占めています。このアプローチにより、市場推定、競合インテリジェンス、需要予測が、バリューチェーン全体にわたる活動的な参加者から直接収集された、実世界のインテリジェンスに基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象となった主要ステークホルダーの役職:

一次データ収集方法は、構造化されたCATI(コンピュータ支援電話インタビュー)調査、一対一の専門家インタビュー、焦点の絞られた仮想円卓会議を含みます。すべての回答者は、含まれる前に組織の関連性と意思決定権限について検証されます。インタビューガイドは、定量的な指標と定性的な戦略的視点の両方を捉えるために、回答者セグメントごとにカスタマイズされます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| RV製品ラインマネージャー | 28% |

| フリート調達スペシャリスト | 24% |

| ディーラープリンシパルおよびゼネラルセールスマネージャー | 30% |

| キャンプ場開発ディレクター | 18% |

| Company Type | Representation (%) |

|---|---|

| OEMトラベルトレーラーメーカー | 30% |

| シャシーおよびコンポーネントサプライヤー | 20% |

| 専門ディーラーネットワークおよびRV小売業者 | 22% |

| RVレンタルおよびフリート管理会社 | 16% |

| キャンプ場およびRVパーク運営者 | 12% |

二次調査は、総調査努力の残りの20~30%を構成し、歴史的ベースライン設定、規制状況、およびマクロ経済的調整のための不可欠なバックボーンとして機能します。このレポートは、信頼できる制度的、政府的、および業界関連の情報源のみに依拠しています。

金融データベースとインテリジェンスプラットフォーム:

政府および機関の情報源:

業界団体および規制機関:

二次データは、方向性の一貫性を検証し、構造化された三角測量プロトコルを通じて矛盾を解決するために、一次調査の結果と体系的に相互参照されます。

2026年から2034年までの市場規模設定と予測には、トップダウンとボトムアップの推定モデルを組み合わせたデュアル手法アプローチが採用され、各地理的およびセグメント層で多段階データ三角測量が適用されます。

トップダウンアプローチ:7つの地理的地域すべてにおける国家レクリエーション車両支出データ、観光インフラ投資レポート、および世帯の裁量支出指数から導き出された総対象市場(TAM)推定値から始まります。地域TAMは、過去の出荷比率と需要弾力性係数を使用して、用途別(家庭用 vs. 商業用)および容量セグメント別(1~6人、1~10人、1~14人)に分解されます。

ボトムアップアプローチ:一次インタビューを通じて検証された基本的な運営および商業的指標から市場規模を構築します。

多段階データ三角測量:すべての国レベルおよびセグメントレベルの推定値は、3つの独立したデータベクトル間で三角測量されます—(1)一次調査からの供給側のメーカーおよびディーラーデータ、(2)キャンプ場運営者およびフリート調達インタビューからの需要側のエンドユーザー消費パターン、および(3)二次機関情報源からのマクロ経済および規制シグナル。推定値は、3つのベクトルすべてが許容可能な変動しきい値内で方向性の一致を確認した場合にのみ収束します。

予測には、燃料価格の軌跡、牽引車両の電動化採用曲線、パンデミック後のアウトドアレクリエーション参加率などの変数に関連付けられたシナリオ分析(ベース、楽観的、保守的ケース)を組み込んだハイブリッドCAGRモデルが採用されています。

本レポートで作成されたすべてのデータ出力は、構造化された多段階の品質保証フレームワークを通じて達成された、85〜90%の保証された推定精度レベルを有しています。

品質保証プロトコル:

家庭用ユーザーは、ロードベースのレジャー旅行やリモートワークの柔軟性への関心の高まりに牽引され、下流需要の主要なセグメントを占めています。レンタルフリートやホスピタリティ事業者を含む商業用途は、二次的ではあるものの拡大する需要チャネルを形成しています。この二重セグメント構造により、経済サイクル全体で収益源が多様化されています。

投資活動は、Thor IndustriesやForest Riverといった確立されたOEMに集中しており、これらは初期段階の資金調達ラウンドではなく買収を通じて資本を展開しています。プライベートエクイティの関心は、歴史的に強力なディーラーネットワークを支配する垂直統合型メーカーを対象としてきました。年平均成長率3.9%で147億ドルに達する市場規模は、ベンチャー段階の投資ではなく、ミッドマーケットの買収戦略にとって魅力的です。

電気およびソーラー統合型トレーラープラットフォームが代替品として登場し、牽引車の燃料消費への依存を減らし、オフグリッド機能を拡大しています。モジュラー型マイクロキャビンレンタルやプラットフォームベースのアウトドアホスピタリティモデル(例:グランピングネットワーク)は、同じレジャー旅行の財布シェアを競合しています。軽量複合材料の採用は製造コストを再構築し、新規競合他社の参入障壁を低下させる可能性があります。

市場は、積載量(1~6人用、1~10人用、1~14人用構成)と用途(家庭用と商業用)でセグメント化されています。積載量に基づくセグメント化は、牽引重量要件、フロアプラン設計、価格設定に直接影響を与えます。1~6人用セグメントは、標準的なハーフtピックアップトラックとの互換性があるため、最も幅広い消費者層を抱えています。

Thor IndustriesとForest Riverは、地域ブランドの連続的な買収を通じて市場シェアを拡大し、ディーラー関係と製造能力を統合してきました。Winnebago Industriesは、特定のカテゴリーの需要変動を相殺するために、モーターホーム以外にも牽引型セグメントにポートフォリオを拡大しました。Jiangsu Defa RVやFeishen Groupを含む中国メーカーは、アジア太平洋地域および新興市場の入門価格帯セグメントをターゲットに、輸出戦略を強化しています。

メーカーは、牽引車の燃費効率を直接向上させる(主要な購入検討事項である)空気力学的なシャシーエンジニアリングに投資し、抗力係数を低減しています。TPMS、ワイヤレスブレーキコントローラー、アプリベースのレベリングシステムを含むスマートトレーラー統合は、中級および高級SKU全体で標準となりつつあります。REV GroupやGulf Stream Coachのような企業は、北米および欧州市場で厳格化する排出ガスおよびエネルギー効率基準を満たすため、持続可能な断熱材を試験的に導入しています。