1. 自動車3Dイメージング市場が直面している主要なサプライチェーンのリスクと制約は何ですか?

半導体不足は主要なサプライチェーンリスクであり、LiDARと3Dカメラモジュールの生産量を直接的に制約しています。光子検出アレイなどのコンポーネントの高単価は、特に中堅OEMにサービスを提供するTier-2サプライヤーにとって、利益率への圧力を生み出します。台湾と韓国に集中するチップメーカーへの依存は、サプライチェーンに地政学的リスクをもたらします。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

車載3Dイメージング市場

車載3Dイメージング市場Research Analyst

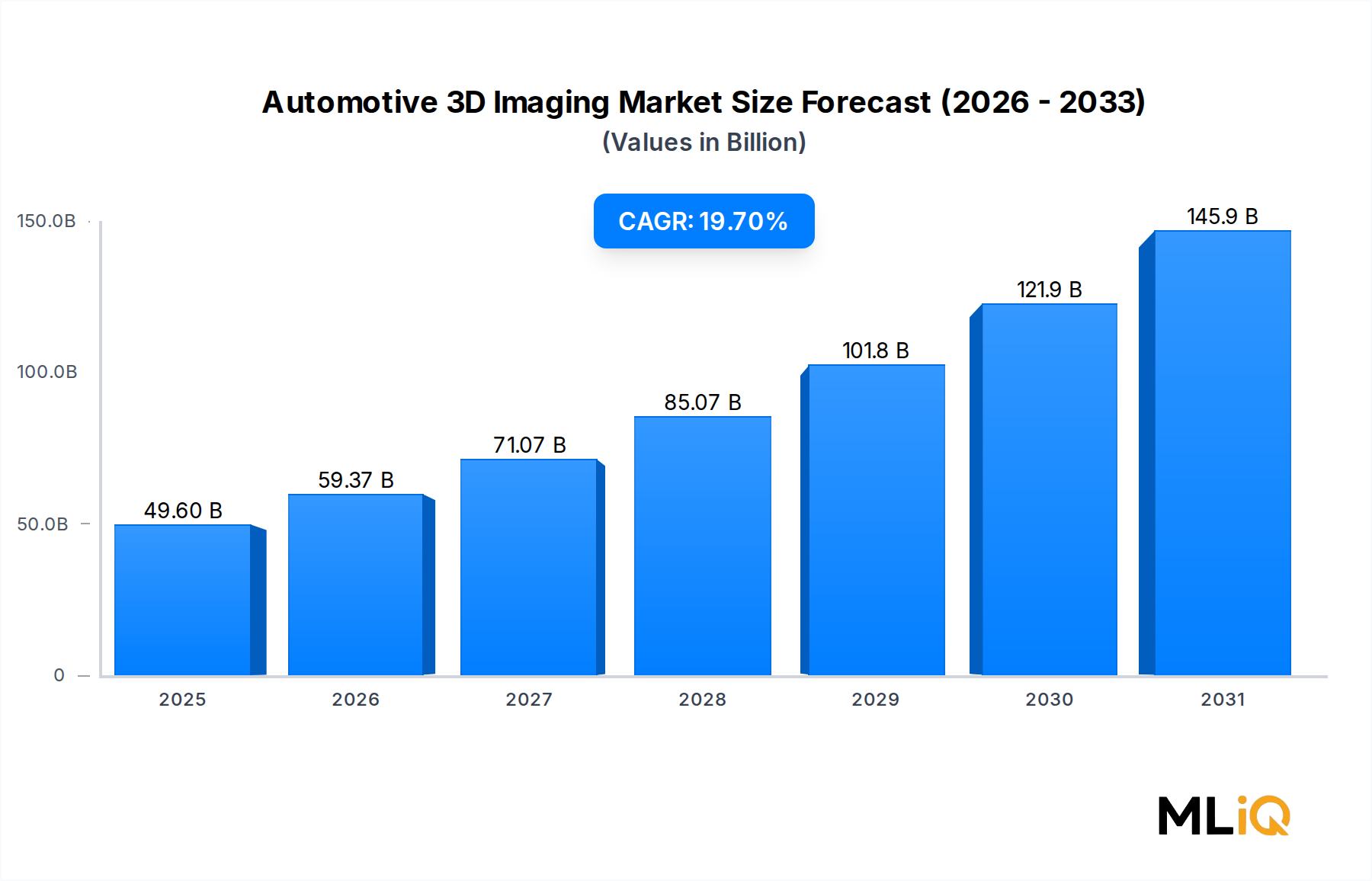

世界の車載3Dイメージング市場は、商業的成熟における極めて重要な転換点に位置しています。基準年である2025年には496億ドル(約7兆7000億円)と評価されたこの市場は、19.7%という異例の複合年間成長率に牽引され、2033年まで大幅な拡大が見込まれています。この軌道は、現代の車両における3次元認識を可能にするハードウェア、ソフトウェア、および統合層への持続的かつ加速的な投資を反映しています。

短期的な需要を形成する主要な触媒には、先進運転支援システム(ADAS)の急速な普及、厳格化する世界の車両安全規制、および半自動・完全自動運転車両プログラムの着実な進展が含まれます。ユーロNCAP 2025ロードマップや米国NHTSAによる自動緊急ブレーキ義務化などの規制枠組みは、世界中の自動車メーカー(OEM)に対して3Dセンシングソリューションへの制度的要請を生み出しています。

規制順守を超えて、強化された安全機能に対する消費者の需要は、OEMの採用スケジュールを加速させています。プレミアム車両セグメントでは3Dイメージング機能がほぼ標準化されており、半導体統合と量産によるコスト削減が、これらの技術を量産車カテゴリに急速に拡大させています。この民主化のダイナミクスは、予測期間を通じて中心的な成長エンジンとなることが期待されています。

技術的な観点からは、LiDAR、ステレオカメラシステム、およびToF(Time-of-Flight)センサーが主要なハードウェアモダリティを代表し、それぞれが距離、解像度、コストプロファイルに基づいて差別化されたアプリケーションニッチを見出しています。センサーフュージョン、リアルタイム点群処理、およびニューラルネットワークベースの物体分類におけるソフトウェア層への投資は、基礎となるハードウェアプラットフォームの上にかなりの価値を付加しています。

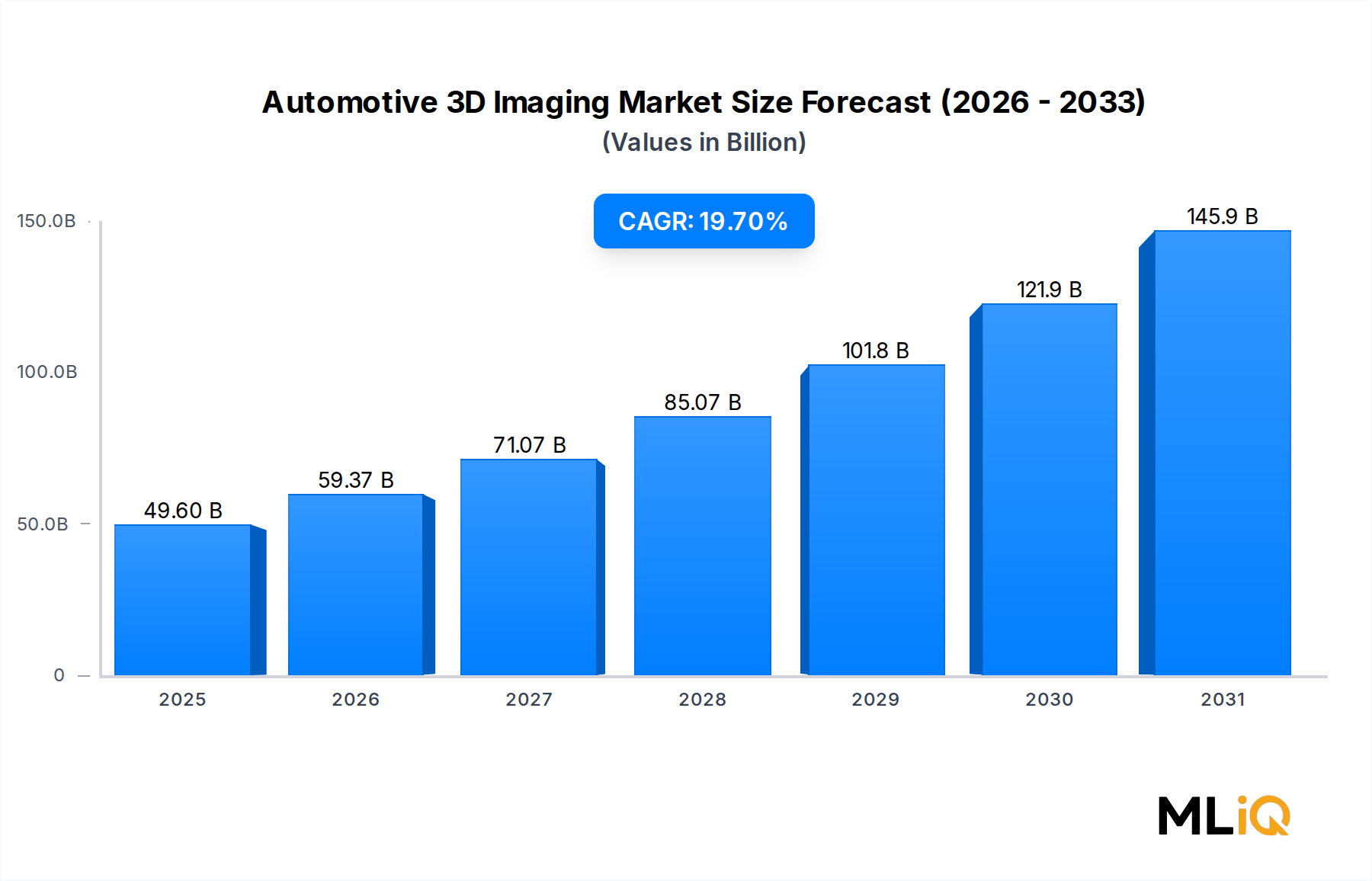

地理的には、アジア太平洋地域が中国の積極的な電気自動車エコシステムと政府支援の自動運転回廊に牽引され、世界の消費量で先行しています。北米は、自動運転スタートアップとティア1サプライヤーの研究開発センターが集中していることにより、技術的リーダーシップの地位を保持しています。ヨーロッパは、BMW、メルセデス・ベンツ、フォルクスワーゲングループのプラットフォームプログラムに牽引されたプレミアム採用に貢献しています。

競争面では、市場は断片化されたスタートアップエコシステムから、より大規模な自動車サプライヤーがADASポートフォリオを垂直統合するために専門のセンシング企業を買収する、統合中のミッドティア構造へと移行しています。半導体企業と自動車インテグレーター間の戦略的パートナーシップは、バリューチェーンを再構築し、開発サイクルを短縮し、より迅速な量産立ち上げを可能にしています。

2033年に向けて、車載3Dイメージング市場は、ロボタクシーインフラ、スマートシティ統合、および車両とインフラ間の通信プラットフォームへの持続的な投資から恩恵を受けると予想されています。これらのマクロな力がユニットあたりのセンサーコストの低下と収束することで、この市場は広範な車載エレクトロニクス分野の中で最も構造的に魅力的な成長セグメントの一つとして位置付けられています。

車載3Dイメージング市場において、可視カメラ、3Dカメラ、ナイトビジョンカメラ、LiDARを含むカメラセグメントは、最も主要な収益源であり、車両アーキテクチャのセンサー集約度が高まるにつれて、そのリーダーシップを強化し続けています。これらのサブカテゴリの中で、LiDARは最も価値が高く、最も急速に進化している技術として浮上している一方で、より広範なカメラハードウェアエコシステム全体が市場収益の最大シェアを占めています。

カメラセグメントの優位性は、3つの相乗的なダイナミクスに構造的に根ざしています。すなわち、カメラベースの安全機能を義務付ける規制、費用対効果の高い統合を可能にする画像処理シリコンの成熟度、そして自動車安全、セキュリティ監視、駐車支援など複数のアプリケーション領域におけるカメラベースシステムの汎用性です。

可視カメラは、そのコスト効率と車線逸脱警報、交通標識認識、前方衝突検出における実績ある性能により、最も量産されるサブセグメントであり続けています。現代の前方単眼およびステレオカメラシステムは、標準的な動作条件下で95%を超える物体分類精度を達成しており、エントリーレベルのADAS構成においても不可欠な存在となっています。

ストラクチャードライト方式やTime-of-Flight方式を含む3Dカメラは、ドライバーモニタリングシステム(DMS)や乗員分類などの車室内センシングアプリケーションで急速に普及しています。特に2024年以降の新型車両型式認証におけるDMSのEU一般安全規則要件などの規制要因が、キャビンレベルでの3Dカメラ統合に対する持続的な需要の基盤を形成しています。

ナイトビジョンカメラは、主に高級車や高性能車においてプレミアムなアプリケーションニッチを占めています。非冷却式熱画像センサーの歩留まり向上と赤外線検出器メーカー間の競争激化によりシステムコストが低下しているため、その採用は拡大しています。ナイトビジョン統合は、地方や高速道路での運転環境における歩行者や大型動物の検出にも検討されています。

LiDARはセグメント内で最高のユニットあたり収益を誇り、車載グレードのソリッドステートユニットは、カメラおよびレーダーシステムを補完する長距離・高解像度の手段としてますます位置付けられています。機械式回転LiDARからMEMSベースおよびフラッシュLiDARアーキテクチャへの移行は、フォームファクタの制約を軽減し、OEMの美的要件に合致するバンパー一体型設計を可能にしています。

カメラおよびLiDARサブセグメントで事業を展開する主要企業には、デンソー、Velodyne LiDAR, Inc.、Valeo、Continental AG、Quanergy Systems, Inc.、およびLeddartechが含まれます。これらの企業はそれぞれ、ソリッドステートLiDAR開発、カメラとLiDARの融合アルゴリズム、および自動車向け認証プロセスに多大な投資を行い、量産採用を確保しています。

デンソー:世界有数の自動車部品サプライヤーとして、日本国内外でLiDARおよびカメラセンサーの開発に注力しており、その製造規模とOEMとの強固な関係を活かして量産採用を獲得しています。

Velodyne LiDAR, Inc.:車載LiDAR商用化の先駆者の一社であり、回転式およびソリッドステートLiDARセンサーの幅広いポートフォリオを提供し、ロボタクシーフリート、高速道路パイロットプログラム、および世界中のOEM開発車両に実績のある展開を行っています。

Valeo:グローバルなティア1自動車サプライヤーであり、SCALA LiDARシステムの主要な量産メーカーです。Audi A8などのプレミアム車両に展開され、世界初の車載グレード量産LiDARサプライヤーとしての地位を確立しています。

Continental AG:より広範なADASおよび自動運転製品ポートフォリオ内で3Dイメージングソリューションを統合し、カメラ、レーダー、LiDAR技術を組み合わせた検証済みのセンサーフュージョンアーキテクチャを世界中のOEMプラットフォームに提供しています。

Quanergy Systems, Inc.:自動車およびスマートインフラ市場をターゲットとしたソリッドステートLiDAR技術を開発しており、S3シリーズは大量の車両統合プログラム向けに費用対効果の高いソリューションとして位置付けられています。

Leddartech:LiDAR技術とソリッドステートセンシングソリューションに特化したカナダの企業であり、LeddarEngineプラットフォームは、競争力のあるコスト構造で自動車OEM統合のための柔軟なセンサー構成を可能にします。

このセグメントのシェアは単に横ばいを維持しているだけでなく、OEMが単一センサーの安全アーキテクチャからマルチモーダルセンサー群へと移行するにつれて積極的に拡大しています。フォード、トヨタ、GMのプラットフォーム戦略では、レベル3以上の構成において、1つのLiDARユニットに加えて、車両あたり3つ以上の前方カメラが指定されています。このプラットフォームレベルの標準化は、5年から8年にわたる生産サイクル全体で継続的なセンサー需要を確保し、セグメント参加者にとって大きな収益の可視性を提供します。

カメラセグメントと直接交差するLiDARセンサー市場は、ロボタクシーの展開と高速道路パイロットプログラムによって独自の加速を経験しており、車載グレードの3Dイメージングハードウェアに対する上流の需要シグナルをさらに強化しています。

車載3Dイメージング市場の短期および中期的な軌道は、いくつかの定量化可能な推進要因と構造的な制約によって形成されています。

推進要因側では、規制上の義務が最も強力な需要加速要因となっています。2024年7月からすべての新型車両型式認証に適用される欧州連合の一般安全規則(GSR2)は、自動緊急ブレーキ、車線維持支援、ドライバーの居眠り検知を標準装備として義務付けています。これらの義務は、EU圏内で販売されるすべてのOEMに対し、カメラおよびセンサー統合の裁量権のない仕様の最低限度を設定します。

世界的にADASがレベル2+およびレベル3構成へと拡大していることにより、車両あたりのセンサー数に大幅な増加が生じています。自動車エレクトロニクスアナリストの調査によると、レベル3の自動運転車は15~30個のセンサーを必要とするのに対し、レベル1システムでは5~8個です。この乗数効果は、3Dイメージングサプライヤーにとってユニットボリュームと収益密度を直接増幅させます。

ソリッドステートLiDARのコスト削減曲線も重要な推進要因です。車載グレードのソリッドステートLiDARユニットの平均販売価格は、フォトニック集積回路の歩留まり向上と生産量の増加により、2020年から2025年にかけて約60%減少しました。このデフレは、高級車セグメントから量産車へと対象市場を拡大しています。

EVの普及は間接的ではありますが、重要な推進要因です。電気自動車は、高帯域幅のセンサー統合と互換性の高い先進デジタルアーキテクチャを不均衡に特徴としており、特に中国のEV OEMは、3Dイメージングの普及を加速させる積極的なADAS機能差別化戦略を採用しています。

制約側では、最も重要な課題は半導体サプライチェーンの脆弱性です。2021年~2023年の世界的なチップ不足は、自動車センサーのサプライチェーンが製造能力の制約に対して脆弱であることを示し、根本的な需要が強かったにもかかわらず、車両の納入を遅らせ、センサーの収益を抑制する生産ボトルネックを生み出しました。

サイバーセキュリティの懸念は新たな制約として浮上しており、規制当局やOEMはセンサーデータの完全性とシステムレベルの強化に対してますます厳格な要件を課しています。UN ECE WP.29サイバーセキュリティ規制の順守は、開発コストを増加させ、検証期間を延長させます。

車載カメラ市場と自動運転車市場はともに、需要側を増幅させる関連市場として機能する一方、半導体イメージング市場は、キャパシティが逼迫するサイクル中に供給側の応答性を制約します。

車載3Dイメージング市場の競争環境は、確立された自動車ティア1サプライヤー、専門的なセンサー技術企業、および新興のディープテックスタートアップの多様な組み合わせによって特徴付けられています。以下のプロファイルは主要な参加者を表しています。

デンソー:世界有数の自動車部品サプライヤーとして、LiDARおよびカメラセンサーの開発に多大な投資を行っており、その製造規模と日本、北米、ヨーロッパにおけるOEMとの深い関係を活かして量産採用を確保しています。

Omnivision Technologies, Inc.:主要なイメージセンサー半導体メーカーであり、車載グレードカメラアプリケーション向けに特別に設計されたCMOSイメージセンサーを提供しています。これには、前方監視およびサラウンドビューシステム用の高ダイナミックレンジセンサーが含まれます。

Leddartech:LiDAR技術とソリッドステートセンシングソリューションに特化したカナダの企業であり、LeddarEngineプラットフォームは、競争力のあるコスト構造で自動車OEM統合のための柔軟なセンサー構成を可能にします。

Phantom Intelligence:ソリッドステートLiDARおよびセンサーフュージョンプラットフォームの専門企業であり、悪天候下での長距離検出に対する差別化されたアプローチにより、ADASおよび自動運転アプリケーション向けのスケーラブルな知覚システム開発に注力しています。

Quanergy Systems, Inc.:自動車およびスマートインフラ市場をターゲットとしたソリッドステートLiDAR技術を開発しており、S3シリーズは大量の車両統合プログラム向けに費用対効果の高いソリューションとして位置付けられています。

Novariant, Inc.:精密測位およびセンシング技術を専門とし、自動運転および半自動運転車両システムにおいて3Dイメージングハードウェアと連携する測位およびマッピング層に貢献しています。

Velodyne LiDAR, Inc.:車載LiDAR商用化の先駆者の一社であり、回転式およびソリッドステートLiDARセンサーの幅広いポートフォリオを提供し、ロボタクシーフリート、高速道路パイロットプログラム、および世界中のOEM開発車両に実績のある展開を行っています。

Teledyne Optech Incorporated:高精度3Dセンシングおよびマッピングシステムを提供しており、地理空間LiDARにルーツを持つ同社の技術は、現在、車載グレードの知覚アプリケーション向けに適合されています。

Valeo:グローバルなティア1自動車サプライヤーであり、SCALA LiDARシステムの主要な量産メーカーです。Audi A8などのプレミアム車両に展開され、世界初の車載グレード量産LiDARサプライヤーとしての地位を確立しています。

Continental AG:より広範なADASおよび自動運転製品ポートフォリオ内で3Dイメージングソリューションを統合し、カメラ、レーダー、LiDAR技術を組み合わせた検証済みのセンサーフュージョンアーキテクチャを世界中のOEMプラットフォームに提供しています。

2025年1月:Valeoは次世代SCALA 4 LiDARシステムを発表しました。これは乗用車向けに200メートルを超える検出範囲を提供し、欧州および北米のOEMプラットフォーム全体でレベル3高速道路自動化プログラムをターゲットとしています。

2025年2月:Continental AGは、主要な半導体ファウンドリとの戦略的提携を締結し、ソリッドステートLiDAR向けの車載グレードフォトニック集積回路を共同開発すると発表しました。これは2027年までに量産車統合向けにユニットあたり200ドル(約31,000円)の閾値を下回るコスト削減を目指しています。

2025年3月:Omnivision Technologies, Inc.は、サラウンドビューおよび3Dカメラアプリケーション向けに120 dBの高ダイナミックレンジを特徴とするOX08D10車載イメージセンサーを発売し、AEC-Q100グレード2の車載認証を取得しました。

2025年4月:デンソーは、日本のロボタクシー事業者との共同開発契約を発表しました。これは、東京都内の都市部をカバーする商用自動運転モビリティサービスパイロットで、統合されたLiDAR-カメラセンサー群を展開するものです。

2025年5月:欧州委員会は、GSR2ドライバーモニタリングシステム要件の実施ガイドラインを正式に発表し、3D車室内センシングシステムの最低性能基準を明記しました。これにより、車載グレードTime-of-FlightセンサーのOEM調達決定が加速されました。

2025年6月:Leddartechは、北米のOEMからソリッドステートLiDARモジュールの量産採用を獲得しました。これは、カナダで開発された車載LiDAR技術としては初の大量生産契約の一つとなります。

車載3Dイメージング市場は、成長率、採用成熟度、需要構成において顕著な地域差を示しています。

アジア太平洋地域は最大かつ最も急速に成長している地域市場であり、2025年には世界の収益の推定42%を占め、2033年まで約22.3%の地域CAGRを維持すると予測されています。中国は、スマートハイウェイインフラへの積極的な政府投資、国内販売車両への義務的なADAS要件、そして世界で最も高い新エネルギー車普及率によって、主要な成長エンジンとなっています。BYD、NIO、Li Autoなどの中国OEMは、LiDARと3Dカメラシステムを製品ラインナップ全体で急速に標準化しています。日本と韓国は、確立されたOEMとティア1サプライヤーのエコシステムを通じて、かなりの量に貢献しています。

北米は、推定約18.4%のCAGRで最も技術的に成熟した地域市場です。米国が地域の需要を支配しており、Waymo、Cruise、Auroraによる集中的な自動運転車開発プログラム、およびFord、GM、Stellantisの生産プラットフォーム全体でのADAS採用の増加に支えられています。カナダは、Leddartechを含むセンシングおよびAI技術企業のクラスターを通じて、ニッチながら技術的に高度な需要に貢献しています。

ヨーロッパは、GSR2およびユーロNCAP 2025+スターレーティング要件に関連する規制遵守のダイナミクスによって主に推進されています。この地域は推定約17.8%のCAGRで成長すると予測されており、ドイツ、フランス、英国が3大国別市場となっています。ドイツのOEMとそのティア1サプライチェーン(Continental AGやValeoを含む)は、欧州の技術展開の中心です。

中東およびアフリカと南米は、より小規模ながら新たな機会のポケットを表しています。GCC諸国、特にUAEとサウジアラビアは、国家スマートシティプログラムに合わせた自動運転モビリティインフラに投資しています。ブラジルは南米をリードする市場であり、国際的なADAS基準への規制適合が進み、OEM統合需要を刺激し始めています。

車両安全技術市場と先進運転支援システム市場は、すべての地域において重要な需要側の文脈市場として機能し、その規制および商業的ダイナミクスが3Dイメージングサプライヤーのセンサー調達量に直接反映されます。

車載3Dイメージング市場における価格動向は、典型的な技術採用曲線を示しています。初期の高マージンプレミアムな位置付けから、製造量が増加し、競争が激化するにつれて漸進的なコモディティ化へと移行しています。

LiDARセンサーの場合、平均販売価格は大幅な圧縮を受けています。2016年には75,000ドル(約1,160万円)を超えていた機械式回転LiDARユニットの価格は、2025年時点の量産構成のソリッドステート車載ユニットでは1,000ドル(約15.5万円)未満にまで下落しています。このデフレ曲線は、自動車用レーダーの歴史的なパターンを反映しており、これも同様にプレミアムオプションから10年間の商業化期間内に標準装備へと移行しました。

カメラシステムは分岐した価格構造を示しています。ADASアプリケーション向けの標準的な可視カメラはコモディティマージンで製造されており、ティア1サプライヤー間の激しい競争により粗利益は12%~18%の範囲に圧縮されています。車室内センシングアプリケーション向けの高解像度3DカメラおよびTime-of-Flightモジュールは、独自の光学および処理内容により、より差別化された価格設定を維持し、粗利益を25%~35%の範囲で維持しています。

バリューチェーン全体でのマージン圧力は不均等に伝達されています。半導体イメージング市場で活動する企業を含む半導体イメージングコンポーネントサプライヤーは、IP集約的な設計内容と製造能力の制約により、マージン圧縮から部分的に保護されています。システムインテグレーターおよびモジュールアセンブラーは、OEMが競争的な調達プロセスで購買力を発揮するため、最も深刻なマージン圧力に直面しています。

コスト削減の手段には、単一のフォトニックチップ上でのLiDAR送受信機能のモノリシック統合、ウェハーレベル光学製造、および個別部品アセンブリからシステムオンチップアーキテクチャへの移行が含まれます。組み込み知覚アルゴリズムやキャリブレーションルーチンを含むソフトウェアコンテンツは、ハードウェアと比較して差別化されており、コモディティ化が困難であるため、マージン向上ツールとしてますます利用されています。

3Dセンシング市場全体も、家電アプリケーションで同様の価格動向を経験しており、Time-of-Flightセンサー製造における業界横断的な学習は、共有サプライチェーン開発を通じて自動車アプリケーションに間接的なコストメリットを提供しています。

車載3Dイメージング市場のエンドユーザー基盤は、いくつかの異なる顧客セグメントに構造化されており、それぞれが差別化された購買基準、価格感度、および調達チャネルの選好を示しています。

OEMによる直接調達は、最も大量で戦略的に重要な顧客セグメントを表しています。グローバルOEMは、プラットフォームレベルで3Dイメージングシステムを指定し、センサーの選択は生産開始の3~5年前に決定される車両アーキテクチャの意思決定に組み込まれます。このレベルでの購買基準は、ASIL-D機能安全コンプライアンス、AEC-Q100車載認定、サプライチェーンのデュアルソーシング能力、および車両生産ライフサイクル全体での総所有コストを優先します。価格感度は存在するものの、アプリケーションの安全性が非常に重要であるため、性能をコスト削減と引き換えにする意欲は低下し、価格感度は緩和されます。\

日本は、世界の車載3Dイメージング市場において、特にアジア太平洋地域における成長の重要な牽引役として位置付けられています。2025年に世界の市場規模が496億ドル(約7.7兆円)と評価され、2033年までに19.7%の複合年間成長率で拡大する見込みの中、アジア太平洋地域は全体の42%を占め、約22.3%という高いCAGRで成長を続けています。この地域において、日本は隣国の中国、韓国と共に、確立された自動車OEMおよびティア1サプライヤーのエコシステムを通じて大きな貢献をしています。高齢化社会の進展とそれに伴う交通事故削減への社会的要請、そして先進技術に対する国民の高い受容性が、車載3Dイメージング技術の導入を後押ししています。

日本市場において支配的な役割を果たす企業としては、世界有数の自動車部品サプライヤーであるデンソーが挙げられます。同社はLiDARおよびカメラセンサーの開発に大規模な投資を行い、その製造規模とトヨタなどの日本の大手OEMとの強固な関係を活かして、量産採用を確保しています。自動車OEMでは、トヨタ、ホンダ、日産といった企業が、レベル3以上の自動運転システム搭載車において、複数の前方カメラとLiDARユニットの標準化を進めており、市場の需要を牽引しています。

日本における規制および標準化の枠組みとしては、一般財団法人日本規格協会が定めるJIS(日本産業規格)が品質や性能に関する基礎的な基準を提供します。また、先進運転支援システム(ADAS)の安全要件に関しては、国際的な調和が進んでおり、国連欧州経済委員会(UN ECE)の規則が日本の車両型式認証に適用されることが多いです。例えば、自動緊急ブレーキ(AEB)や車線維持支援システム(LKAS)に関するUN ECE規則の採用は、3Dセンシング技術の普及に直接的な影響を与えています。車室内監視システム(DMS)の義務化など、国際的な動きが日本の規制にも反映される傾向にあります。

流通チャネルと消費者行動の面では、日本の自動車市場はOEMによる直接調達が中心です。ティア1サプライヤーは、数年先の生産計画に基づいてOEMと緊密に連携し、ASIL-D機能安全規格やAEC-Q100車載認定に準拠した製品を供給します。日本の消費者は、車両の安全性、信頼性、そして革新的な技術に高い価値を置く傾向があります。そのため、ADASや自動運転技術の安全性向上に寄与する3Dイメージングシステムは、プレミアムセグメントから始まり、コスト効率の改善に伴い量産車への普及が加速しています。消費者はまた、駐車支援や死角監視といった実用的な安全機能に対しても高い関心を示しており、これが3Dカメラシステムの需要増加につながっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

自動車3Dイメージング市場に関する本レポートの基盤は、堅牢な一次調査フレームワークに基づいており、総調査活動の約70~80%を占めています。このアプローチにより、市場推定、競争力学、技術導入トレンドが、世界のバリューチェーン全体にわたる市場参加者から直接収集された、信頼できる一次情報に基づいていることが保証されます。

対象となったバリューチェーンの企業タイプ:

インタビュー対象となった主要な利害関係者の役職:

一次データは、北米、欧州、アジア太平洋地域全体への直接的な働きかけを通じて実施された構造化インタビュー、アンケート調査、専門家パネルディスカッションによって収集されました。回答は、バイアスを排除し、対象となるすべての地域およびアプリケーションセグメントにおける代表性を確保するために、相互参照と反復的なフォローアップセッションを通じて検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ADASシステムアーキテクト | 30% |

| 車両安全型式認証エンジニア | 25% |

| 知覚アルゴリズムリード | 25% |

| 調達・ソーシングディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEMインテグレーションチーム | 28% |

| 3Dイメージングセンサーおよびコンポーネントメーカー | 25% |

| 組み込みビジョンおよび知覚ソフトウェアベンダー | 20% |

| 自動車安全システムインテグレーター | 17% |

| フリート管理およびMaaSオペレーター | 10% |

二次調査は調査フレームワークの残りの20~30%を構成し、一次調査結果を裏付け、地域またはセグメントレベルのデータギャップを埋めるための重要なベンチマーキングおよび文脈化レイヤーとして機能します。

活用された金融データベースおよび商業インテリジェンスプラットフォーム:

政府、規制機関、業界団体情報源:

追加の二次入力は、特許データベース(USPTO、EPO)、政府の貿易・技術省(例:経済産業省(日本)、欧州委員会成長総局)、および公開されているOEMの年次報告書や10-K/20-F届出書から調達されました。

自動車3Dイメージング市場(2026年~2034年)の市場規模算出は、予測精度を最大化するために、トップダウンおよびボトムアップ推定を組み合わせた二重手法アプローチと多段階データ三角測量を統合して構築されました。

トップダウン手法:自動車エレクトロニクスおよびADAS市場の総対象市場から始まり、規制義務およびOEMプラットフォームのロードマップから導出された、車両クラス、パワートレインタイプ、および地理的市場ごとの3Dイメージング技術(可視カメラ、3Dカメラ、ナイトビジョンカメラ、LiDAR)のセグメント固有の普及率を適用しました。

ボトムアップ手法:個々のアプリケーションセグメント(セキュリティ監視、自動車安全、駐車支援、その他)および地域のサブマーケット全体で集計された、きめ細かなユニットレベルのデータから市場規模推定を構築しました。この計算の中心となった特定の指標と変数は以下の通りです。

多段階データ三角測量:すべてのモデル出力は、一次インタビュー由来の需要シグナル、ボトムアップユニット経済学、トップダウン対象市場規模という3つの独立したデータプレーン間で調整され、プレーン間の差異が許容可能な±5%の閾値内に収まるまで反復的なキャリブレーションが行われました。

本レポートに含まれるすべてのデータ、推定、予測は、研究ライフサイクルのあらゆる段階で適用される構造化された品質保証プロトコルを通じて、85~90%の保証された精度レベルを満たしています。

品質保証措置:

半導体不足は主要なサプライチェーンリスクであり、LiDARと3Dカメラモジュールの生産量を直接的に制約しています。光子検出アレイなどのコンポーネントの高単価は、特に中堅OEMにサービスを提供するTier-2サプライヤーにとって、利益率への圧力を生み出します。台湾と韓国に集中するチップメーカーへの依存は、サプライチェーンに地政学的リスクをもたらします。

自動車3Dイメージング市場は、2025年基準年でおよそ496億ドルと評価されており、2033年まで年平均成長率(CAGR)19.7%で拡大すると予測されています。この成長率は、より広範な自動車エレクトロニクス分野の中で、急速に拡大するセグメントの一つとして位置付けられます。この軌道は、ADAS義務化の加速と、世界的な自動運転車開発支出の増加に支えられています。

Velodyne LiDAR、Valeo、Continental AGは、LiDARハードウェア、センサーフュージョンソフトウェア、OEM統合契約の各分野で競合し、最も戦略的に活発なプレーヤーです。デンソーは、トヨタグループとの深い関係を利用して量産契約を確保しており、Omnivision Technologiesは主に可視光および3Dカメラセンサーシリコンで競合しています。LeddartechとQuanergy Systemsは、既存のハードウェアベンダーと差別化するために、コスト最適化されたソリッドステートLiDARのニッチ市場をターゲットにしています。

Euro NCAPの更新された2025年安全プロトコルは、自動緊急ブレーキと車線維持性能に対する車両のスコアを正式に評価するようになり、3Dイメージングセンサー群のOEM採用を直接的に促進しています。米国では、NHTSAのAEB基準に関する事前通知規則制定案が、2027年までに新しい軽自動車にセンサーグレードの衝突検出を義務付けると予想されています。コンプライアンスの期限が製品開発サイクルを短縮しており、ヴァレオやコンチネンタルAGのようなサプライヤーはホモロゲーションテストの加速を迫られています。

アダプティブクルーズコントロール、自動駐車、ナイトビジョンアシスタンスなどのレベル2およびレベル2+ ADAS機能の急速な消費者普及が、北米、ヨーロッパ、アジア太平洋地域全体で主要な需要の触媒となっています。BYDやNIOがマルチセンサー搭載を標準装備として統合する中国の積極的なEV普及は、アジア太平洋地域でのLiDARおよび3Dカメラの販売量を押し上げており、同地域は市場シェアの推定38%を占めています。駐車支援およびセキュリティ監視のサブセグメントも、従来の安全アプリケーション以外で増分的な販売量を生み出しています。

LiDARおよびカメラベースの3Dイメージングは、より正確な自律運転および半自律運転を可能にすることで、ESG目標を直接サポートします。独立した研究では、これにより交通流の最適化がよりスムーズになり、燃料消費量が最大20%削減されると関連付けられています。メーカーは、センサーアセンブリ中の希土類および紛争鉱物の含有量を削減するよう圧力を受けており、デンソーなどの企業はTier-3の材料調達を監査しています。LeddartechやQuanergyが追求するソリッドステートLiDAR設計への移行は、回転ミラー方式の先行品と比較して、機械的摩耗と電子廃棄物を削減します。