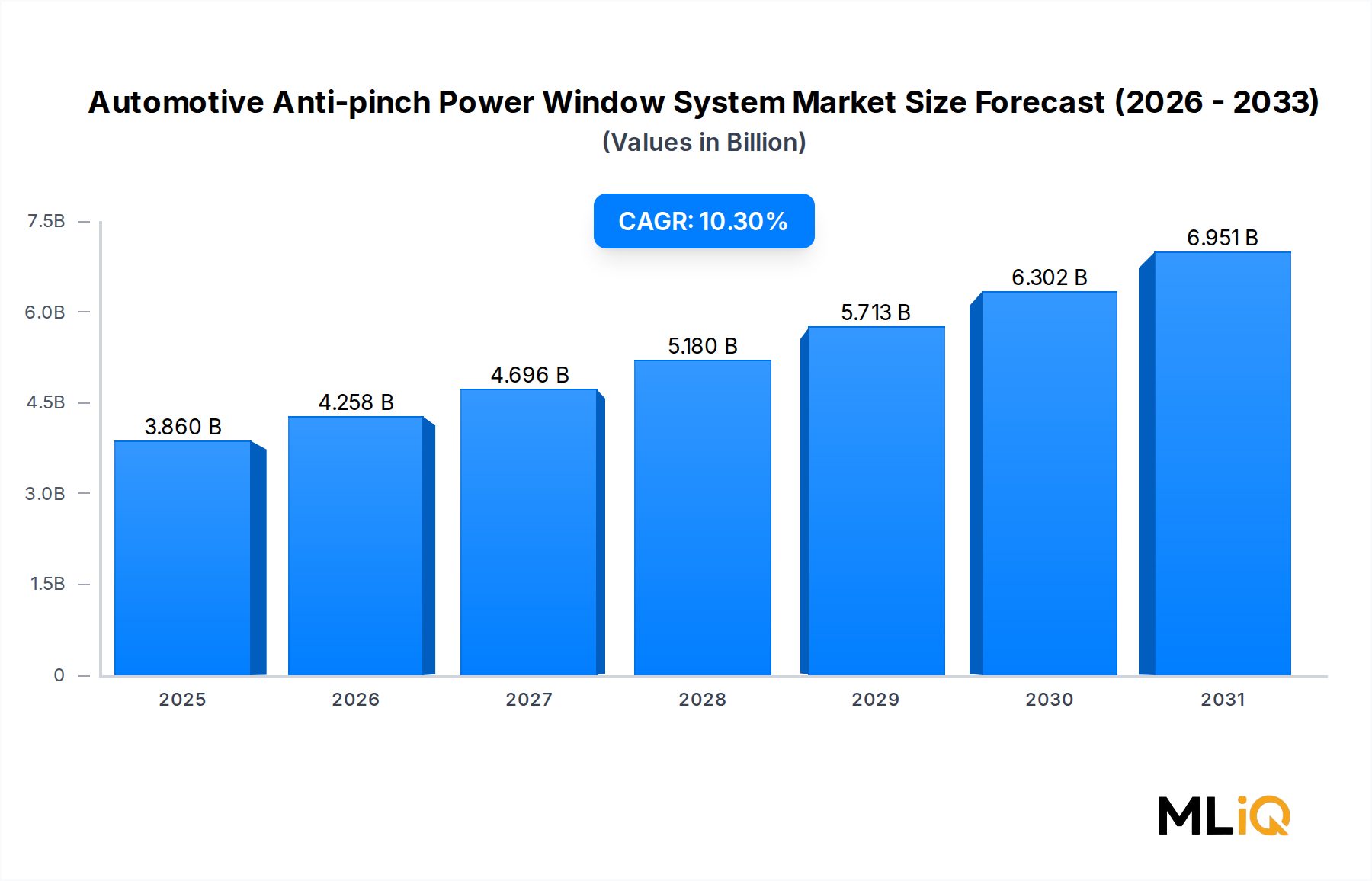

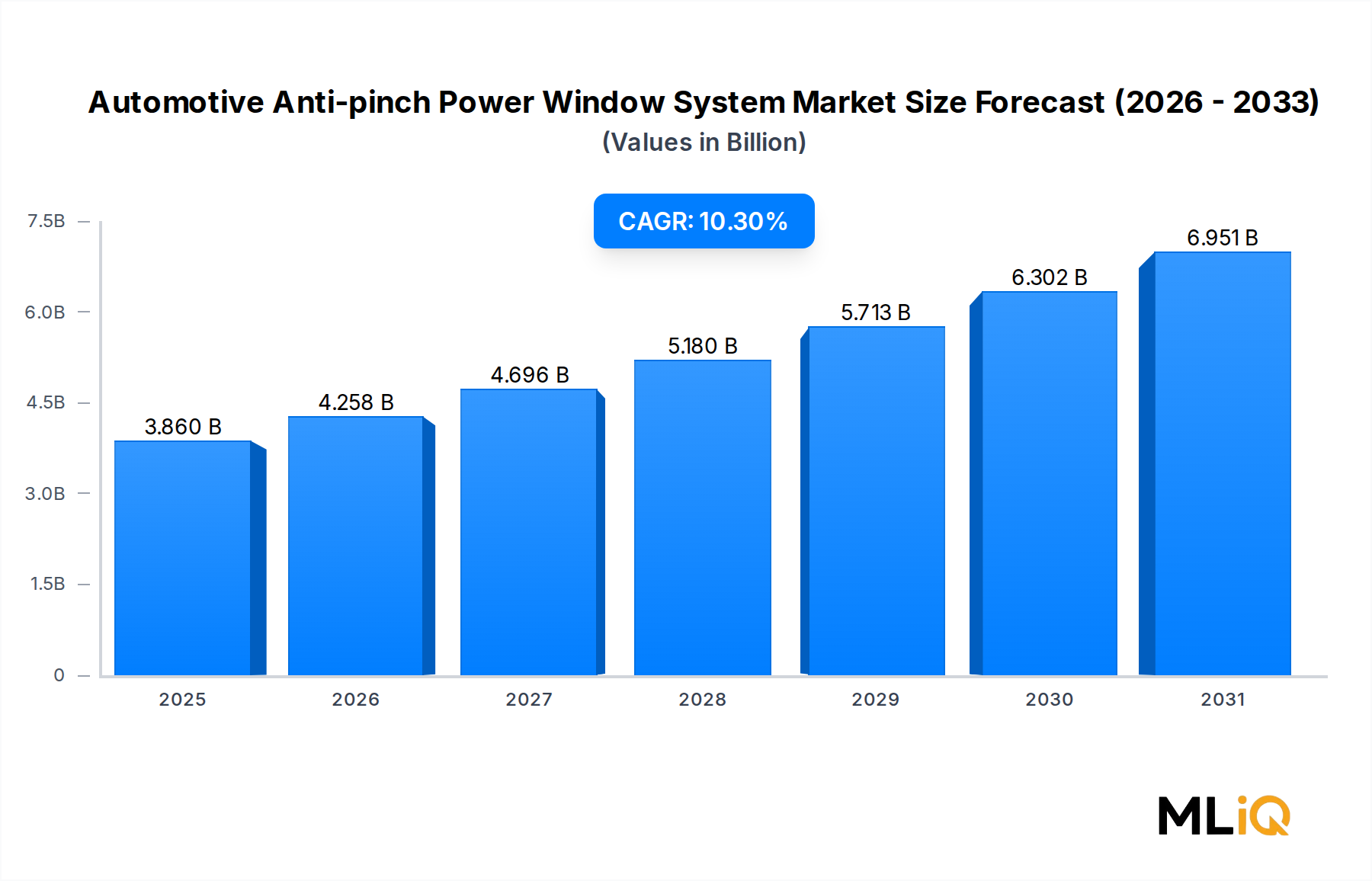

自動車用挟み込み防止パワーウィンドウシステム市場の主な洞察 世界の自動車用挟み込み防止パワーウィンドウシステム市場は、規制要件、車両の電動化の進展、および車内安全に対する消費者の期待の高まりが相まって、2024年 に38.6億米ドル(約6,000億円) と評価され、予測期間中に年平均成長率(CAGR)10.3% で拡大すると予測されています。挟み込み防止技術は、力検知とモーター電流監視を利用して障害物を検出し、ウィンドウの動きを反転させるもので、以前はプレミアム機能であったものが、現代の乗用車および商用車セグメント全体でほぼ普遍的な装備として期待されるようになりました。

自動車用挟み込み防止パワーウィンドウシステム市場の市場規模 (Billion単位) 主な需要促進要因としては、世界的に乗員保護基準が段階的に強化されていることが挙げられます。特に欧州のUN ECE規則No. 21や、北米および中国における同等の枠組みは、現在、パワーウィンドウシステムにおける挟み込み防止機能を義務付けているか、強く奨励しています。自動車メーカーが差別化された車内快適性と安全性提案で競争する中、従来の抵抗式挟み込み検出に加え、静電容量式および光学式センシング技術の統合が製品ランドスケープを再構築しています。

市場成長を後押しするマクロな追い風は非常に大きいです。世界的な電気自動車への移行の加速により、機械式ウィンドウクランクが廃止され、完全電子制御アーキテクチャに移行しているため、挟み込み防止システムが標準装備として必須となっています。同時に、アジア太平洋地域およびラテンアメリカ地域における中間層人口の増加が、エントリーレベルの手動式車両からパワーウィンドウ装備モデルへのアップグレードを推進し、対象市場基盤を拡大しています。先進運転支援システム(ADAS)とスマートキャビンコンセプトの普及は、挟み込み防止システムが乗員監視カメラや自動ウィンドウ制御ルーチンと連携する機会を増やしており、相補的な需要を生み出しています。

競争の観点から見ると、市場は中程度の統合度を保っており、Tier-1自動車サプライヤーがOEM供給の大部分を支配しています。イノベーションサイクルは短縮されており、ハードウェアの再設計を必要としない差別化要因として、ソフトウェア定義の挟み込み検出アルゴリズムがR&D投資を増やしています。

今後、新興経済国の規制当局がユーロNCAPに準拠した試験プロトコルを採用し、挟み込み防止機能の適合を評価するようになるため、市場はより広範な自動車安全システム市場の拡大から恩恵を受けるでしょう。挟み込み防止機能と集中型車両ボディコントロールモジュールの統合により、2030年までに1ユニットあたりのハードウェアコストが圧縮され、事実上すべての新車プラットフォームへの搭載率が拡大すると予想されています。モーターサプライヤーと半導体企業の間の戦略的パートナーシップが、この分野における次世代の製品能力を定義するでしょう。

自動車用挟み込み防止パワーウィンドウシステム市場における乗用車の支配的セグメントとしての地位 乗用車セグメントは、自動車用挟み込み防止パワーウィンドウシステム市場において単独で最大の収益源となるカテゴリーであり、2024年 の市場総収益の72%以上を占めると推定されています。この優位性は、世界中で生産される乗用車の絶対的な数、商用車と比較してこのセグメントでのパワーウィンドウの装着率が高いこと、および消費者向け自動車プラットフォームに特に関連する安全基準が厳格化していることに起因します。

パンデミック後の回復期において、世界の乗用車生産は年間7,000万台を常に超えており、挟み込み防止システムは現在、北米、欧州、日本、韓国、中国の主要OEMが生産するモデルの大多数で標準装備となっています。先進市場では、Bセグメント以上の車両における挟み込み防止機能の装着率はほぼ飽和状態に達しており、新興市場では、一人当たりの所得増加がAセグメントのコンパクトカーカテゴリーへの急速な浸透を推進しています。

乗用車のサブセグメント内では、SUVおよびクロスオーバーが挟み込み防止システム収益の不釣り合いに高いシェアを占めています。これらの車両カテゴリーは通常、より大きな窓開口部、ドアあたり複数のパワーウィンドウを備え、同様の挟み込み保護技術を必要とするパノラマサンルーフが頻繁に装備されており、これらすべてが挟み込み防止システムサプライヤーにとっての車両あたりの内容価値を増幅させます。プレミアムおよび高級乗用車は、マルチゾーンセンシングシステムやジェスチャー制御ウィンドウ操作の採用を通じてさらに貢献しており、挟み込み防止機能をコア機能層として組み込んでいます。

このセグメントの乗用車OEMサプライチェーンに深く組み込まれている主要プレイヤーには、**Hi-Lex Corporation**(日本のOEMプログラムに強力な地位を確立している)、**AISIN SEIKI Co. Ltd**(日本および韓国のOEMプログラムで強い地位を維持している)、**デンソー**(モーター制御の専門知識により、世界の乗用車市場に関連する幅広い温度範囲で高精度な力プロファイリングを可能にする)、Brose Fahrzeugteile GmbH & Co. KG(挟み込み防止ロジックをウィンドウレギュレーターアセンブリに直接統合している)、Magna International Inc.(挟み込み防止電子機器が組み込まれた統合ドアモジュールを供給している)、Continental AG(欧州の乗用車プラットフォームにサービスを提供する複数のTier-1インテグレーターにモーター制御ICおよびセンサーサブシステムを供給している)などが含まれます。

乗用車セグメントの支配的なシェアは侵食されておらず、バッテリー電気自動車への移行が加速するにつれて、さらに統合が進んでいます。EVは従来のウィンドウレギュレーターの機械的な連動依存性を排除し、ソフトウェア定義の挟み込み防止性能をシステム価値提案の中心に据えています。EVアーキテクチャがボディエレクトロニクス管理を集中化するにつれて、挟み込み防止アルゴリズムは専用モジュールファームウェアから共有車両ボディコントローラーへと移行しており、これはソフトウェア能力と既存のOEM関係を持つTier-1サプライヤーにとって有利な傾向です。

一方、乗用車セグメント内のアフターマーケットの機会は依然として未開拓です。古いパワーウィンドウシステムに挟み込み防止機能を追加することは、特に規制圧力がフリートのアップグレードを促している市場において、成長する収益源となっています。OEMチャネルの優位性は依然として強固ですが、アフターマーケットサブチャネルは、保険インセンティブプログラムと特定の管轄区域における規制による改修要件に牽引され、2029年 までパーセンテージベースでより速く成長すると予測されています。

自動車用挟み込み防止パワーウィンドウシステム市場の主要な市場促進要因と制約 自動車用挟み込み防止パワーウィンドウシステム市場は、予測期間を通じてその10.3%のCAGR を定義する一連の定量化可能な構造的促進要因と、それに対抗する制約によって形成されています。

主要な促進要因には、規制順守義務が含まれます。欧州連合では、2021年 以降のすべての新型乗用車の型式認証は、挟み込み防止機能を事実上要求する改訂されたECE R21内装品基準に準拠する必要があります。米国のFMVSS 118基準は、総車両重量(GVWR)が10,000ポンド未満の車両のすべてのパワーウィンドウシステムに自動反転機能を義務付けており、この要件は2008年 から施行されており、交換およびアップグレードサイクルを引き続き推進しています。中国のGB 11552基準は、2021年 に改訂され、同様の挟み込み力閾値を導入し、規制対象市場を世界最大の自動車生産拠点に拡大しました。

車両フリートの電動化は、第二の主要な促進要因として機能します。国際エネルギー機関のデータによると、世界のEV販売台数は2023年 に1,400万台を超え、各バッテリー電気自動車は設計上、完全電子制御のウィンドウシステムを必要とします。これにより、部分的に手動構成の内燃機関車と比較して、車両あたりの挟み込み防止機能の搭載が増加しています。

商用車市場における労働安全規制の強化は、第三の促進要因として台頭しています。EUおよび北米の物流事業者は、職場安全コンプライアンスの一環として、挟み込み防止ウィンドウを含む乗員保護機能をフリート車両に装備するよう圧力を受けています。

制約面では、原材料価格の変動が大きな逆風となっています。モーター巻線やワイヤーハーネスアセンブリに不可欠な銅価格は、2020年から2023年 の間に38% の価格変動を経験し、サプライヤーのマージンを圧迫し、固定価格のOEM契約を複雑化させました。さらに、挟み込み防止システムを既存の車両アーキテクチャに統合する複雑さがアフターマーケットの成長率を制約しています。これは、レトロフィット設置には、車両世代間で大きく異なる既存のウィンドウレギュレーターハードウェアとの互換性検証が必要であるためです。

自動車用挟み込み防止パワーウィンドウシステム市場の競争エコシステム Hi-Lex Corporation : 窓レギュレーターケーブルと制御システムの深い専門知識を持つ日本の専門メーカー。Hi-Lexは、世界中のOEMプラットフォームで検証された独自のモーター電流検知アルゴリズムを通じて、挟み込み防止ポートフォリオを拡大してきました。

AISIN SEIKI Co. Ltd : トヨタ系列のサプライヤーで、包括的なドアシステム能力を持ちます。アイシンは、より広範なウィンドウレギュレーターおよびドアロックモジュールアセンブリ内に挟み込み防止機能を統合し、日本のOEMプログラムにグローバルにサービスを提供しています。

デンソー : 自動車用電装システムにおける専門知識を活用し、挟み込み防止機能付きウィンドウ向けの精密モーター制御ソリューションを提供しています。特に、極端な気候市場向けの熱性能検証に強みがあります。

マブチモーター株式会社 : 自動車用ウィンドウレギュレーターに広く使用される小型DCモーターの主要サプライヤーです。マブチの大量生産規模は、挟み込み防止モーターサブアセンブリにおける競争力のあるコスト構造を支えています。

Brose Fahrzeugteile GmbH & Co. KG: メカトロニクスドアシステムの非公開ドイツ専門企業です。Broseは、挟み込み防止機能をコア製品機能として世界中のOEMプラットフォームに組み込んだ統合型ウィンドウレギュレーターおよび駆動ユニットアセンブリで知られています。

Magna International Inc.: 世界最大級の自動車サプライヤーの1つであるMagnaは、挟み込み防止インテリジェンスを完全なドアモジュールアセンブリに統合し、そのシステム統合能力を活用してOEMにドア電装品向けの単一供給源ソリューションを提供しています。

Continental AG: 車両ネットワークおよびボディエレクトロニクス部門を通じて、欧州および北米のOEMサプライチェーンにサービスを提供するTier-1インテグレーターにモーター制御ICおよび挟み込み検出センサーモジュールを供給しています。

Delphi Automotive PLC: より広範な車両ボディドメインアーキテクチャの一部として、挟み込み防止検出ロジックを組み込んだ先進のボディコントロールモジュールソフトウェアと電子部品を提供しています。

Grupo Antolin: スマートドアおよびウィンドウパネルアセンブリの専門知識を拡大しているスペインの内装システム専門企業です。Grupo Antolinは、次世代の挟み込み防止インターフェースを提供するために静電容量式センシングの統合に投資しています。

Johnson Electric: マイクロモーターと統合駆動電子部品を挟み込み防止機能付きウィンドウ用途に供給するグローバルなモーションシステムメーカーです。Johnson Electricの垂直統合されたモーター製造は、大量生産の乗用車プログラムにおいてコスト優位性を提供します。

Ningbo Hengte Auto Parts Co. Ltd.: 国内OEM顧客との近接性から恩恵を受ける中国の新興Tier-1サプライヤーです。Ningbo Hengteは、価格性能指標で積極的に競争し、国際的なプログラムにアクセスするために挟み込み防止ソフトウェア検証能力を拡大しています。

自動車用挟み込み防止パワーウィンドウシステム市場における最近の動向とマイルストーン 2024年1月 : Continental AGは、次世代ボディドメインコントローラープラットフォームの商業発売を発表しました。これは、統一された挟み込み防止ウィンドウ制御をグローバルOEM顧客に提供される標準化されたソフトウェア機能として組み込み、プラットフォームあたりの統合コストを削減します。

2024年3月 : Brose Fahrzeugteile GmbH & Co. KGは、静電容量式挟み込み防止センシングを特徴とする統合ドアシステムについて、欧州の主要OEMとの複数年供給契約を公表しました。これは、量産乗用車プラットフォームでの静電容量式一次挟み込み検出の初の量産展開となります。

2024年5月 : 中国工業情報化部は、GB 11552の改訂された実施ガイドラインを発行し、フレームレスドアガラスを備えた車両の挟み込み力測定プロトコルを明確化しました。これは、中国のOEMプログラムにおける挟み込み防止システム校正要件に直接影響する仕様変更です。

2024年8月 : Johnson Electricは、ホール効果センサーの小型化研究への戦略的投資を発表しました。これは、ウィンドウレギュレーター機構内に組み込まれた挟み込み防止検出電子機器のフォームファクターフットプリントを削減することを目的としています。

2024年10月 : Magna International Inc.は、パリモーターショーでソフトウェア定義のドアモジュールコンセプトを発表しました。これは、無線(OTA)アップデート可能な挟み込み防止検出パラメーターを特徴とし、ハードウェアの介入なしに生産後の挟み込み感度プロファイルのチューニングを可能にします。

2025年2月 : AISIN SEIKI Co. Ltdは、モーター電流分析と超音波近接センシングを組み合わせたマルチモーダル挟み込み防止検出方法に関する特許を申請しました。これは、氷点下条件での検出精度向上を目的としています。

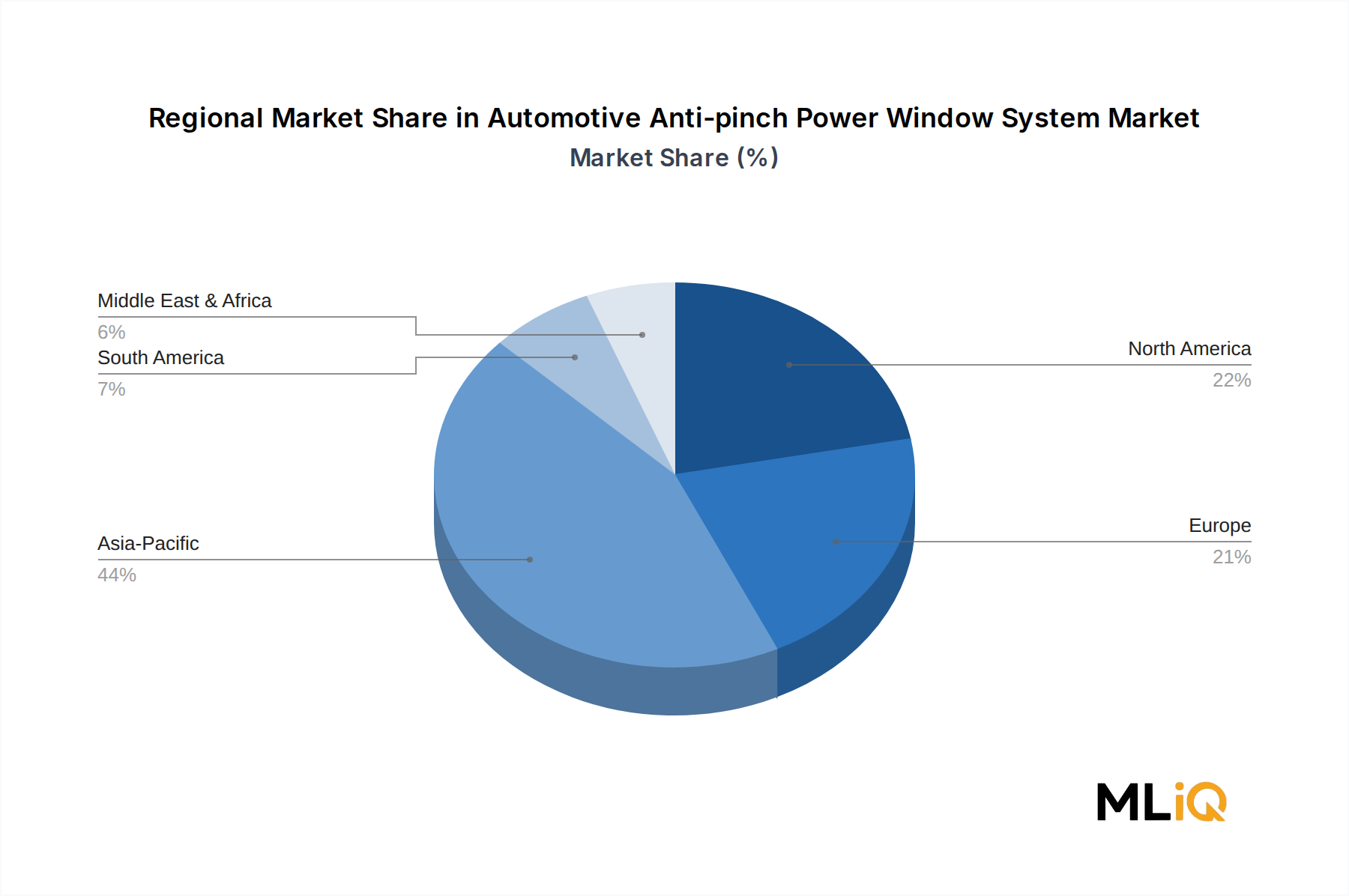

自動車用挟み込み防止パワーウィンドウシステム市場の地域別市場内訳 自動車用挟み込み防止パワーウィンドウシステム市場は、規制の成熟度、車両生産量、電動化の採用率によって形成される明確な地域ダイナミクスを示しています。

アジア太平洋地域は、最大かつ最も成長が速い地域市場であり、2024年 には世界市場収益の約42%を占め、予測期間を通じて地域CAGRは11.8% と推定されています。中国は、世界最大の自動車生産国としての地位と国内安全基準の急速な規制アップグレードに牽引され、地域内で支配的な国別市場です。インドは高成長フロンティアであり、車両保有率の上昇と規制枠組みの改善が、コンパクトカーセグメントにおける挟み込み防止機能の採用を加速させています。日本と韓国は、高付加価値OEM輸出と先進技術開発の役割を通じて貢献しています。

欧州は最も成熟した地域市場であり、2024年 には世界収益の約28%を占め、地域CAGRは約8.4% です。欧州市場は、長年にわたる規制要件と消費者の安全意識に牽引され、世界で最も高い装着率から恩恵を受けています。ドイツ、フランス、英国が主要な収益貢献国です。この地域での成長は、ユニット販売量の拡大よりも、ソフトウェア強化システムとEV固有の挟み込み防止構成によってますます推進されています。

北米は世界市場収益の約20%を占め、米国が支配的な国別市場です。地域CAGRは9.1% と推定されており、堅調な軽車両生産、FMVSS 118準拠要件、および国内および国際OEMからの電気自動車の浸透加速によって支えられています。メキシコの自動車製造ハブとしての役割の増大は、地域の部品調達ダイナミクスに貢献しています。

南米と中東・アフリカは、2024年 に世界市場シェアの約10%を占めており、南米は7.6% のCAGRで、中東・アフリカ地域は8.9% のCAGRで成長すると予測されています。これは、車両フリートの近代化イニシアチブ、OEM組み立て業務の増加、および国際安全基準との段階的な規制収束によって推進されています。

自動車用挟み込み防止パワーウィンドウシステム市場における輸出、貿易フロー、関税の影響 自動車用挟み込み防止パワーウィンドウシステム市場は、世界の自動車サプライチェーンに深く統合されており、中国、日本、ドイツ、メキシコの製造ハブから北米、欧州、東南アジアの車両組立工場へと主要な貿易回廊が伸びています。

中国は、ウィンドウレギュレーターアセンブリおよび挟み込み防止モーターサブアセンブリの世界最大の輸出国であり、輸出志向の車両プログラム向けに国内OEMに供給するとともに、中国製部品を完成ドアモジュールシステムに統合する国際Tier-1インテグレーターにも供給しています。日本とドイツは技術輸出国として機能しており、高付加価値の挟み込み防止制御電子機器や統合メカトロニクスアセンブリは、主に北米および欧州のOEMプログラムに供給されています。

メキシコはUSMCA貿易圏内の重要な再輸出ハブとして台頭しており、いくつかのグローバルTier-1サプライヤーが、優遇関税条件の下で米国組み立て車両プログラムにサービスを提供するために、挟み込み防止システム製造および統合事業を設立しています。この構成は、2022年 および2023年 のUSMCA自動車コンテンツ施行の強化を受けて強化されており、地域での付加価値を促進しています。

関税障壁は、重要な構造的変数です。米国は、非USMCA管轄区域からのウィンドウレギュレーターアセンブリに対して2.5% の輸入関税を維持しており、セクション301関税スケジュールに基づいて中国原産の自動車部品に対しては高関税を課しています。2024年 現在、特定のHSコードに対しては25% に達する追加関税が課されており、米国の生産施設に輸入される中国製挟み込み防止モーターおよびコントローラーアセンブリに直接影響を与えています。欧州連合による中国製自動車部品の輸入を対象としたアンチダンピング調査も、欧州OEMプログラムにサービスを提供するクロスボーダーサプライチェーンに同様に関税の不確実性をもたらしています。

自動車の型式認証要件や国別の電磁両立性試験義務を含む非関税障壁は、コンプライアンスコストとリードタイムを増加させ、地域の調達決定をさらに形成し、純粋な輸入戦略よりも現地製造投資を有利にしています。

自動車用挟み込み防止パワーウィンドウシステム市場における価格動向とマージン圧力 自動車用挟み込み防止パワーウィンドウシステム市場における価格設定は、OEMのコスト削減圧力、原材料価格の変動性、および段階的に高度化するセンシングおよびソフトウェア機能に伴う価値向上との間の緊張によって支配されています。

OEM供給レベルでは、統合された挟み込み防止ウィンドウレギュレーターアセンブリの平均販売価格は、車両セグメント、統合センサーの数、およびソフトウェアの複雑さによって、1ユニットあたり約18ドルから45ドル(約2,800円~7,000円)の範囲です。静電容量式センシングとOTA(無線)アップデート可能なファームウェアを備えたプレミアムおよびEV専用モデルは、この範囲の上限価格を命令します。年間2%から4%の範囲で一般的なOEMの価格引き下げ契約要件は、サプライヤー関係の構造的特徴であり、部品メーカーに継続的なマージン圧縮圧力を生み出しています。

銅は最も重要な商品コストレバーであり、挟み込み防止モーターおよび配線サブアセンブリの総部品表(BOM)コストの推定15%から22%を占めています。自動車用ワイヤーハーネス市場 は、主要な供給側隣接セグメントであり、2021年から2023年 の間に銅価格に起因するコストインフレが約12% 発生し、挟み込み防止システム価格に部分的に転嫁されました。モータードライバーICやマイクロコントローラーなどの半導体コストは、2021年から2022年 の供給途絶によって増幅された第二のコスト変動要因であり、長期的な調達戦略に引き続き影響を与えています。

粗利益率はバリューチェーン全体で大きく異なります。大量生産されるコモディティ化されたセグメントで事業を展開するモーターサブアセンブリ専門企業は、12%から18%の粗利益率で事業を展開する一方、独自のソフトウェア定義検出アルゴリズムを持つシステムインテグレーターは、ハードウェアコストだけでなく機能性能で差別化することにより、20%から28%のマージンを達成しています。このマージン格差は、大手サプライヤーのソフトウェア対応製品アーキテクチャへの戦略的移行を加速させています。

自動車用ウィンドウレギュレーター市場、パワーウィンドウスイッチ市場、自動車用ドアモジュール市場、乗用車市場 、ブラシレスDCモーター市場、車載マイクロコントローラー市場 、および電気自動車部品市場はそれぞれ交差しています。

自動車用挟み込み防止パワーウィンドウシステム市場のセグメンテーション

自動車用挟み込み防止パワーウィンドウシステム市場の地理的セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他の地域

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. 欧州のその他の地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他の地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他の地域

日本市場の詳細分析

自動車用挟み込み防止パワーウィンドウシステム市場において、アジア太平洋地域は最大かつ最も急速に成長している市場であり、2024年には世界市場収益の約42%を占め、地域CAGRは11.8%と推定されています。この中で日本は、高付加価値のOEM(自動車メーカー)輸出と先進技術開発の主要な役割を通じて貢献しています。世界の同市場が2024年に38.6億米ドル(約6,000億円)と評価される中、日本市場はその重要な一部を形成し、国内の厳しい安全基準と消費者の高い品質要求が市場を牽引しています。

日本市場における主要なサプライヤーとしては、Hi-Lex Corporation、アイシン精機(現: 株式会社アイシン)、デンソー、マブチモーターといった国内企業が挙げられます。Hi-Lexは窓レギュレーターケーブルと制御システム、アイシンは包括的なドアシステム、デンソーは精密なモーター制御ソリューション、マブチモーターは小型DCモーターにおいて、それぞれ独自の強みを発揮し、日本の自動車メーカーのOEMサプライチェーンに深く組み込まれています。これらの企業は、グローバル市場においても技術リーダーとしての地位を確立しており、特に日本の厳しい品質基準を満たす製品を提供しています。

日本における自動車の挟み込み防止パワーウィンドウシステムに関する規制は、道路運送車両法に基づく保安基準によって規定されており、国際連合欧州経済委員会(UN ECE)規則、特に乗員保護に関するECE R21と整合性が図られています。これらの基準は、パワーウィンドウの挟み込み防止機能の搭載を実質的に義務付けており、特に子供の安全確保を目的とした厳しい要件が設定されています。また、JIS(日本産業規格)も部品の品質と試験方法において重要な役割を果たし、製品の信頼性を保証しています。

日本市場では、新車販売が主要な流通チャネルであり、OEMへの部品供給が圧倒的な比重を占めています。日本の消費者は、製品の品質、信頼性、耐久性に加え、安全性と先進的な機能に対する意識が非常に高いのが特徴です。挟み込み防止機能は、特に家族を持つ層において、車両選択の重要な要素の一つとなっています。高度運転支援システム(ADAS)との連携や、スマートキャビンコンセプトの一環としてのインテリジェントなウィンドウ制御といった、最新技術の統合も高い評価を受けています。アフターマーケット市場も存在しますが、新車時からの装着が主流であり、OEMチャネルの支配的な地位は揺るぎません。しかし、車両の長期使用化や機能向上ニーズから、将来的にはアフターマーケットでのアップグレード需要も増加する可能性を秘めています。OEM供給レベルでの平均販売価格は、1ユニットあたり約2,800円から7,000円と推定されます。