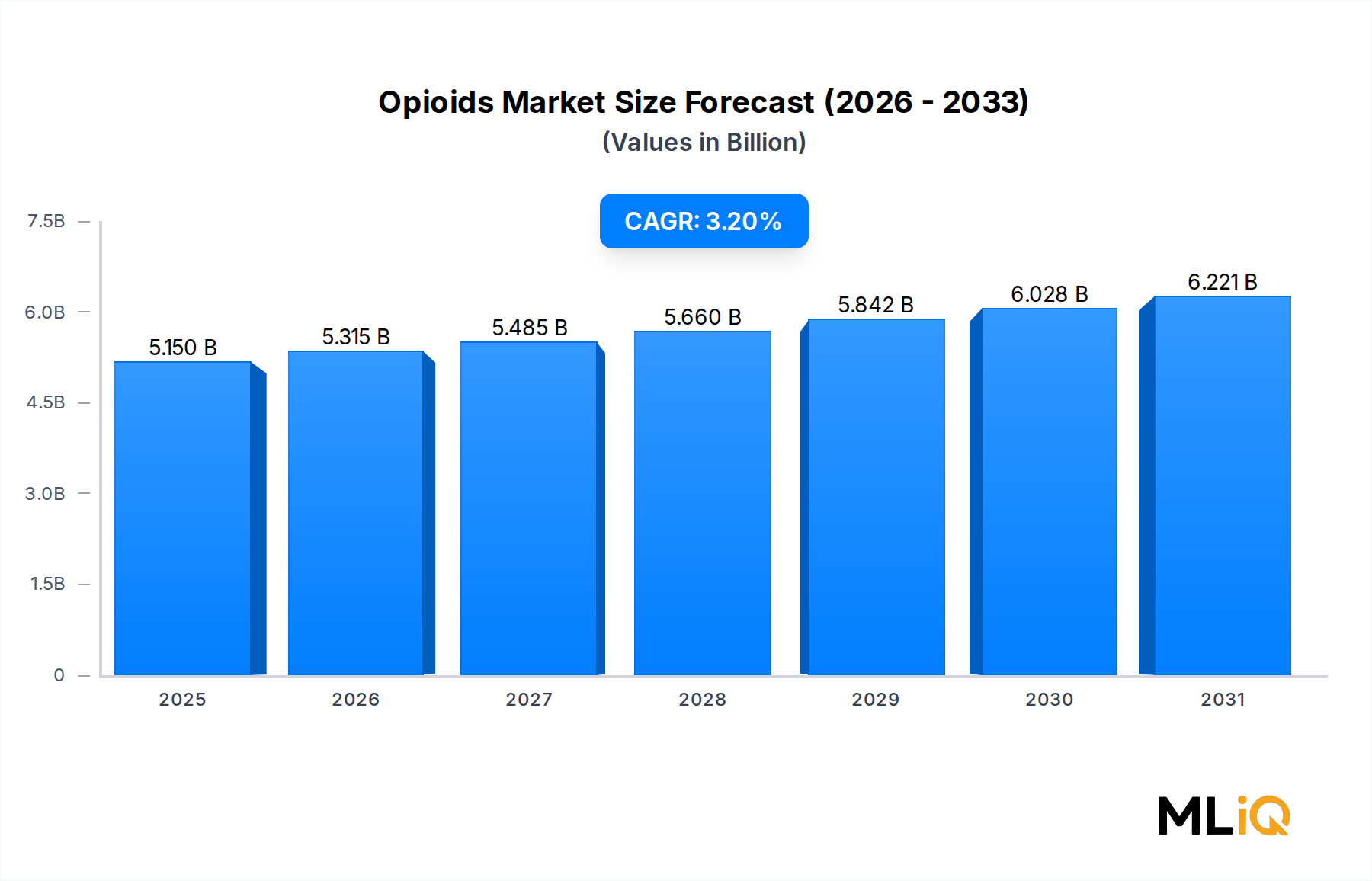

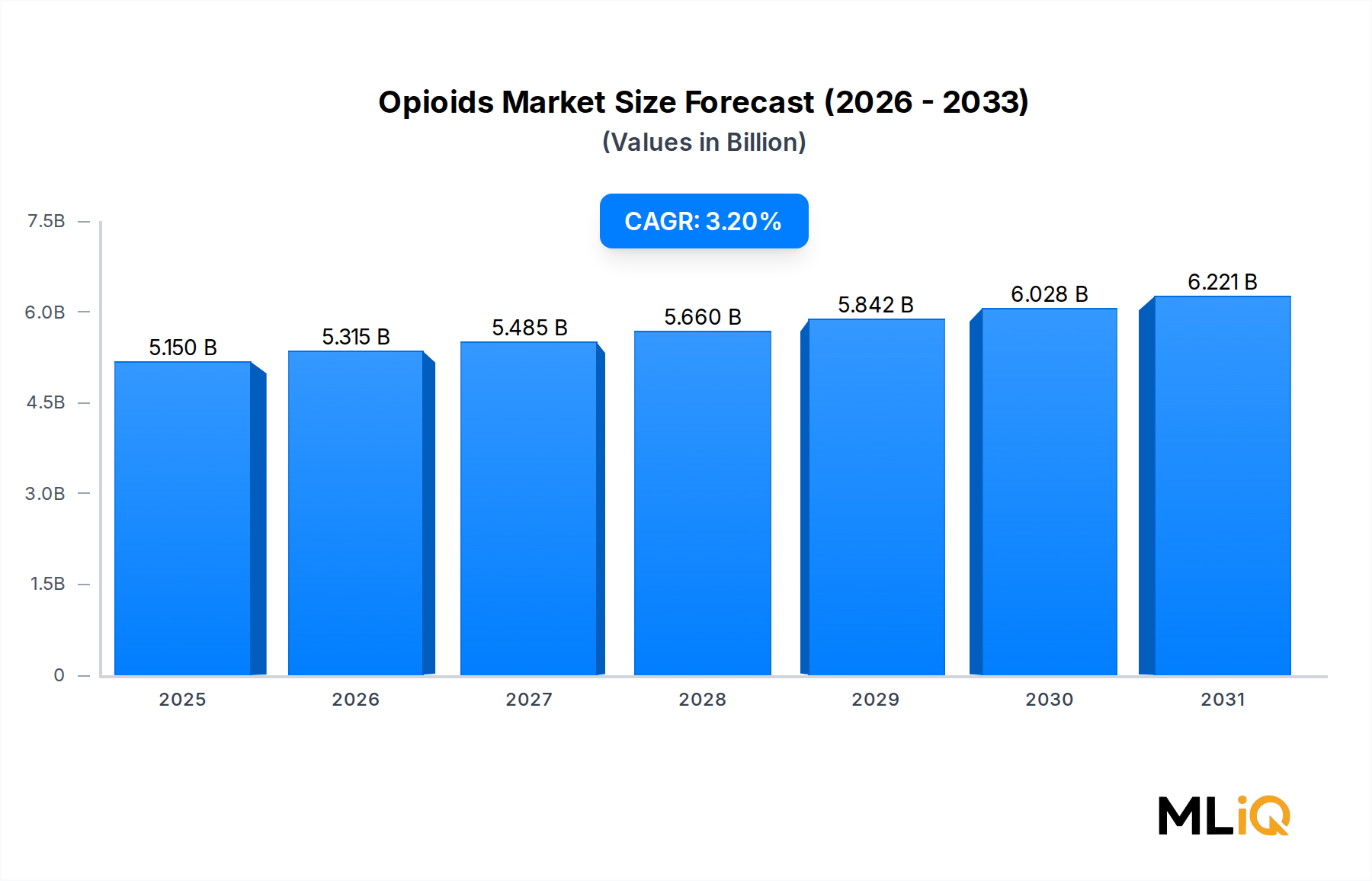

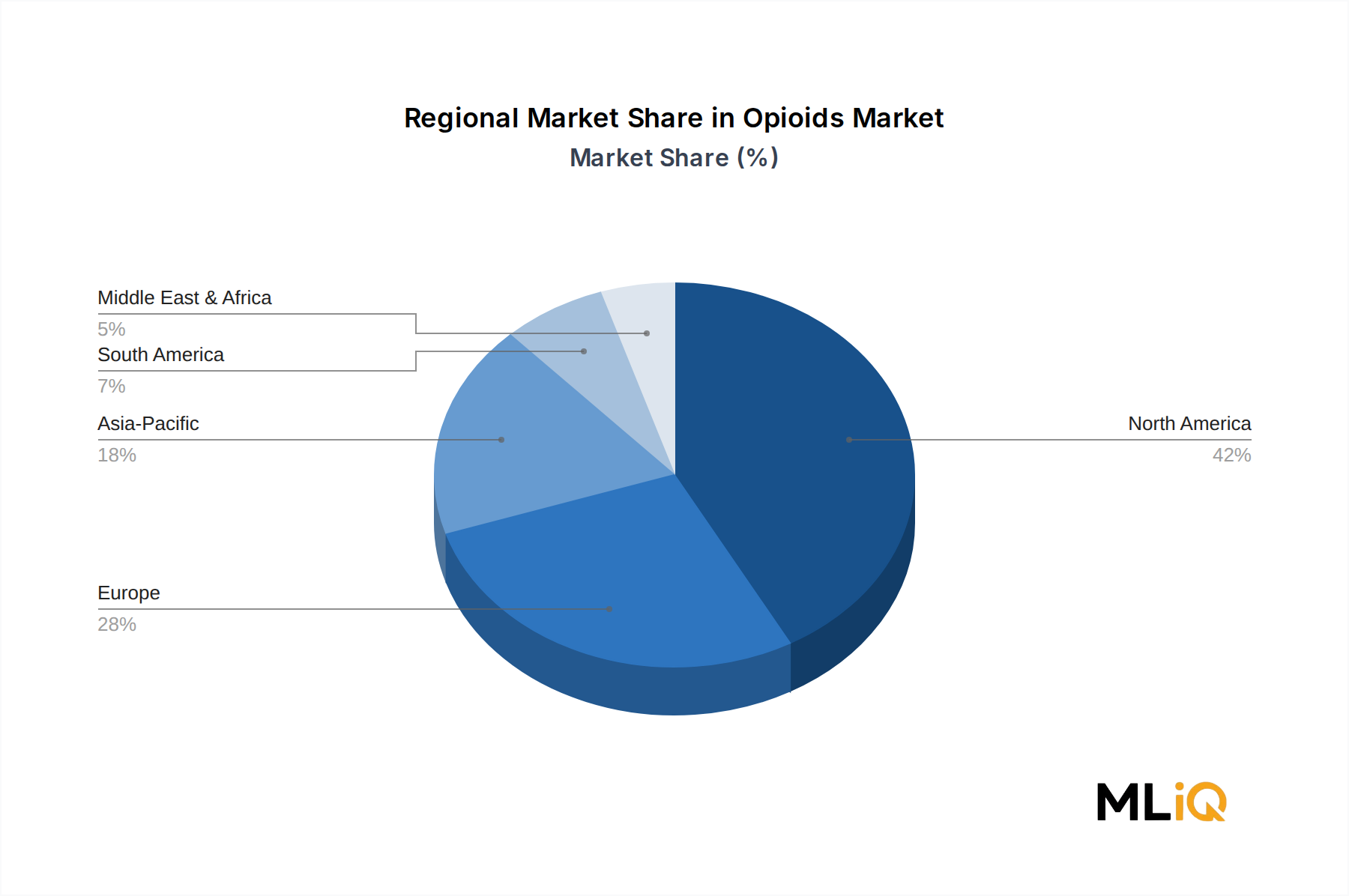

Der deutsche Markt für Opioide ist ein wesentlicher Bestandteil des europäischen Marktes, der den zweitgrößten regionalen Markt weltweit darstellt. Angesichts der Tatsache, dass Deutschland zusammen mit dem Vereinigten Königreich und Frankreich den Großteil des europäischen Umsatzes generiert, ist seine Bedeutung für die globale Opioidbranche unbestreitbar. Der europäische Markt, zu dem Deutschland gehört, wird voraussichtlich mit einer CAGR von 2,5–3,0 % wachsen. Dieses Wachstum wird durch eine alternde Bevölkerung und eine steigende Inzidenz von Krebserkrankungen unterstützt, die beide die Nachfrage nach Schmerzmanagementlösungen, einschließlich Opioiden, antreiben. Obwohl der Gesamt-Opioidmarkt mit 5,15 Milliarden US-Dollar (ca. 4,74 Milliarden €) bewertet wird, ist der deutsche Anteil daran als substanziell einzuschätzen, da Deutschland die größte Volkswirtschaft in Europa mit einem hoch entwickelten Gesundheitssystem ist.

In Deutschland agieren sowohl globale Pharmakonzerne als auch lokale Spezialisten. Ein herausragendes deutsches Unternehmen in diesem Sektor ist C.H. Boehringer Sohn Ag and Ko. Kg, ein familiengeführtes Pharmaunternehmen, das Kompetenzen in der Herstellung von Schmerzmitteln und Atemwegsmedikamenten besitzt, die sich mit Opioidanwendungen überschneiden. Darüber hinaus sind große internationale Akteure wie Pfizer, Teva Pharmaceutical Industries Limited und Sanofi mit starken Niederlassungen und Vertriebsnetzen in Deutschland präsent und tragen zur Marktdynamik bei. Mallinckrodt Pharmaceuticals und Johnson & Johnson Inc. sind ebenfalls durch ihre Produkte und Tochtergesellschaften am deutschen Markt aktiv.

Das regulatorische Umfeld in Deutschland ist, wie in der gesamten Europäischen Union, streng und patientensicherheitsorientiert. Das Arzneimittelgesetz (AMG) bildet die primäre nationale Rechtsgrundlage für die Zulassung, Herstellung, Verschreibung und den Vertrieb von Arzneimitteln, einschließlich Opioiden. Das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) ist die zuständige Behörde, die die Einhaltung dieser Vorschriften überwacht. Auf europäischer Ebene spielt die Europäische Arzneimittel-Agentur (EMA) eine wichtige Rolle bei der Zulassung und Überwachung. Auch Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) sind für die Rohstoffbeschaffung relevant. Die deutschen und europäischen Märkte zeichnen sich durch zentralisierte Erstattungssysteme und eine im Vergleich zu Nordamerika konservativere Verschreibungskultur aus, die stark an die WHO-Leitlinien für das Schmerzmanagement gebunden ist. Qualitätsstandards wie die des TÜV sind zwar nicht direkt auf Arzneimittelzulassungen anwendbar, spiegeln aber das allgemeine deutsche Bedürfnis nach strenger Qualitätskontrolle wider.

Die primären Vertriebskanäle für Opioide in Deutschland sind Krankenhausapotheken und öffentliche Apotheken, da Opioide ausnahmslos verschreibungspflichtig sind und viele als Betäubungsmittel strengen Kontrollen unterliegen. Das Patientenverhalten ist geprägt von einem hohen Vertrauen in das Gesundheitssystem und einer Präferenz für evidenzbasierte Medizin. Angesichts der öffentlichen Debatte und der Erfahrungen in anderen Ländern besteht auch in Deutschland ein hohes Bewusstsein für die Risiken des Opioidmissbrauchs, was zu einer vorsichtigen Verschreibungspraxis führt. Multimodale Schmerztherapieansätze, die Opioide nur bei schweren und anderweitig unbehandelbaren Schmerzen einsetzen und mit nicht-opioiden Therapien kombinieren, sind weit verbreitet und fördern ein verantwortungsvolles Schmerzmanagement.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.