Der Markt für Augenuntersuchungsgeräte weist eine erhebliche regionale Heterogenität in Wachstumsraten, Reifegraden und Nachfragetreibern auf, die Unterschiede in der Gesundheitsinfrastruktur, der Krankheitsprävalenz und der Erstattungspolitik widerspiegeln.

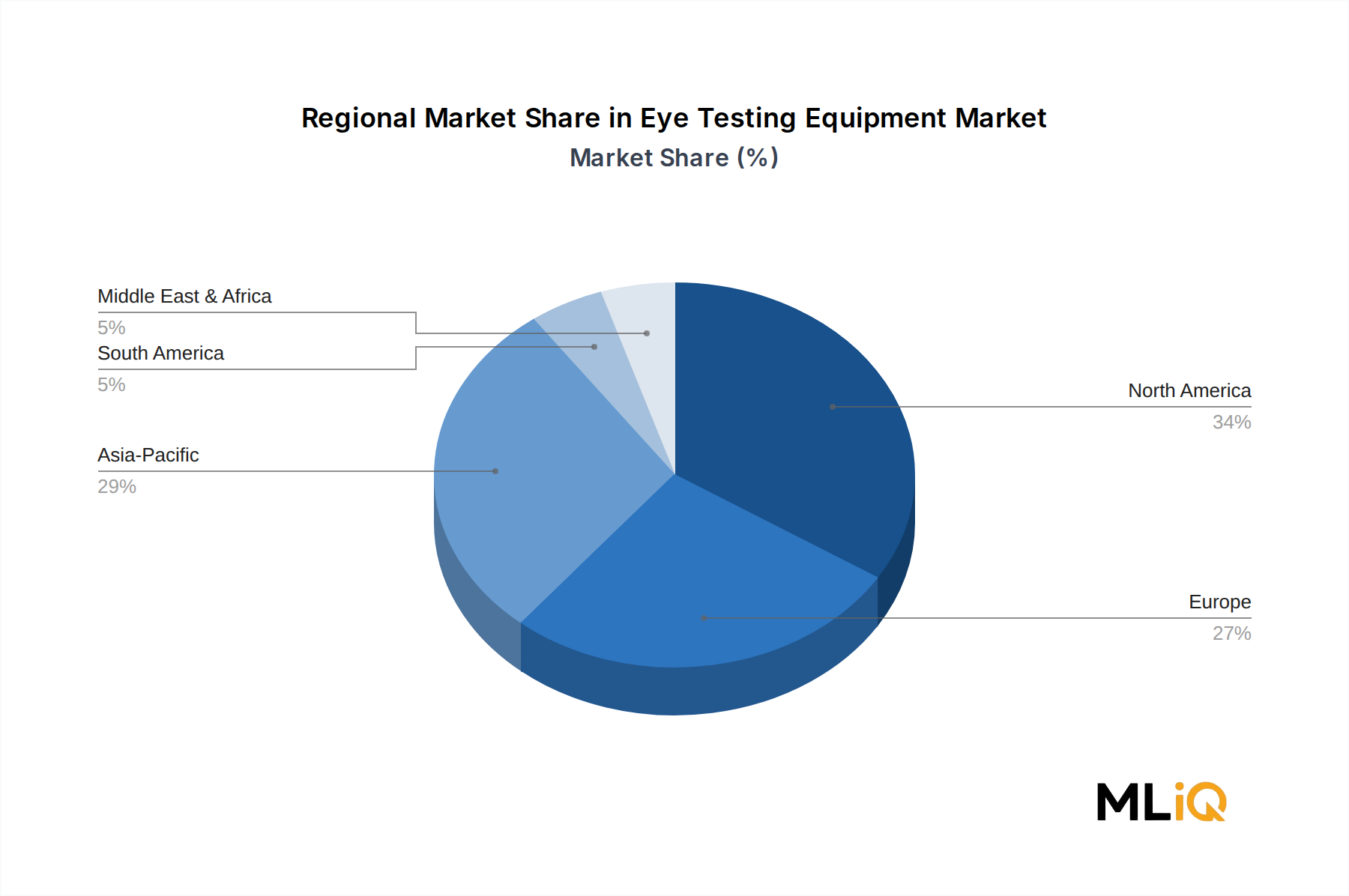

Nordamerika ist der größte einzelne regionale Umsatzträger und macht schätzungsweise 34–36% des globalen Marktwertes aus. Die Vereinigten Staaten treiben den größten Teil der regionalen Nachfrage an, gestützt durch ein gut entwickeltes Erstattungssystem für fortschrittliche ophthalmologische Diagnostik, hohe Pro-Kopf-Gesundheitsausgaben und ein dichtes Netzwerk von spezialisierten Augenarztpraxen und akademischen Augenheilkunde-Zentren. Kanada und Mexiko tragen zu einem inkrementellen Volumen bei, wobei Mexiko ein über dem regionalen Durchschnitt liegendes Wachstum aufweist, da sich der Ausbau privater Krankenhausnetzwerke beschleunigt. Die regionale CAGR Nordamerikas wird bis 2033 auf etwa 4,2% prognostiziert, was die Marktreife widerspiegelt, die durch laufende Technologie-Upgrade-Zyklen gemäßigt wird.

Europa stellt den zweitgrößten regionalen Markt dar, mit Deutschland, dem Vereinigten Königreich und Frankreich als Ankerländern. Die Region profitiert von einer robusten Beschaffung im öffentlichen Gesundheitssystem, insbesondere für Glaukom- und Katarakt-Diagnosegeräte. Die europäische Regulierungsangleichung im Rahmen der EU Medical Device Regulation (MDR) treibt Investitionen in die Produktzertifizierung voran. Die CAGR der Region wird auf 3,8–4,2% geschätzt, wobei die nordischen Länder und die Benelux-Märkte aufgrund aktiver Tele-Ophthalmologie-Investitionsprogramme ein etwas höheres Wachstum aufweisen.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, prognostiziert mit einer CAGR von 6,5–7,0% bis 2033. China dominiert das regionale Volumen, unterstützt durch einen schnell expandierenden privaten Krankenhaussektor und staatliche Investitionen in die Infrastruktur für das Management chronischer Krankheiten. Indien ist der am stärksten wachsende Teilmarkt der Region, angetrieben durch nationale Screening-Programme für diabetische Retinopathie und Glaukom sowie ein aufstrebendes Netzwerk akademischer Optometrie-Institute. Japan und Südkorea erhalten eine starke Nachfrage nach Premium-Bildgebungsgeräten in ihren alternden Bevölkerungssegmenten aufrecht.

Der Nahe Osten und Afrika repräsentiert einen kleineren, aber zunehmend aktiven Markt, wobei die GCC-Länder die Beschaffung fortschrittlicher ophthalmologischer Diagnosegeräte innerhalb privater Krankenhaus- und Spezialkliniknetzwerke anführen. Südafrika ist der Anker des Subsahara-Segments. Die CAGR der Region wird auf 5,2% geschätzt, wobei sich das Wachstum auf die Türkei, Israel und die GCC konzentriert.

Südamerika ist ein moderat wachsender Markt, mit Brasilien und Argentinien als Hauptakteuren. Die Variabilität der Infrastrukturinvestitionen und die Währungsvolatilität schränken ein konsistentes Wachstum ein, obwohl Brasiliens expandierende Initiativen zur Sehvorsorge im öffentlichen Gesundheitswesen einen messbaren Nachfragekatalysator für den Prognosezeitraum darstellen, mit einer regionalen CAGR von etwa 4,5%.