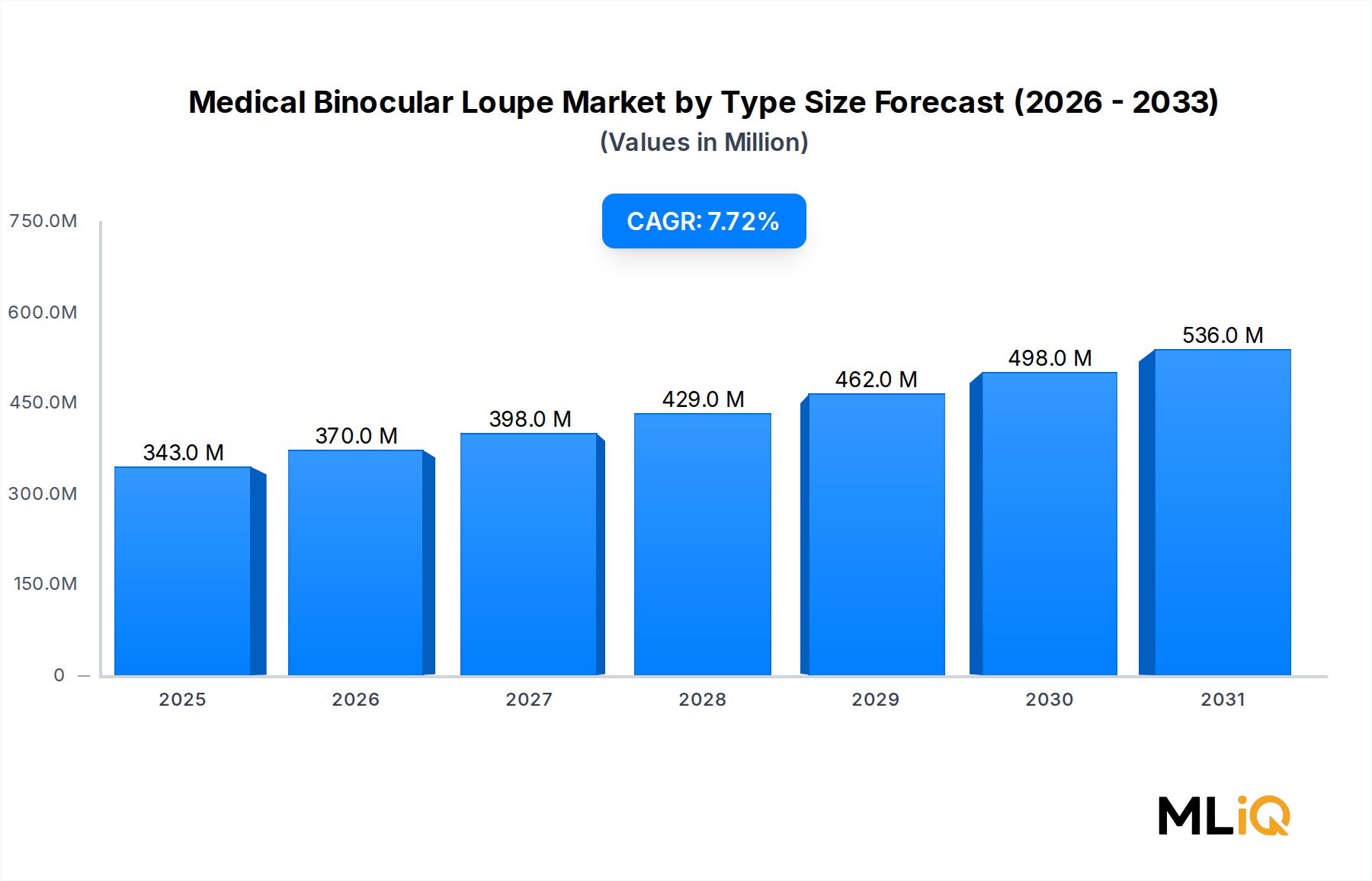

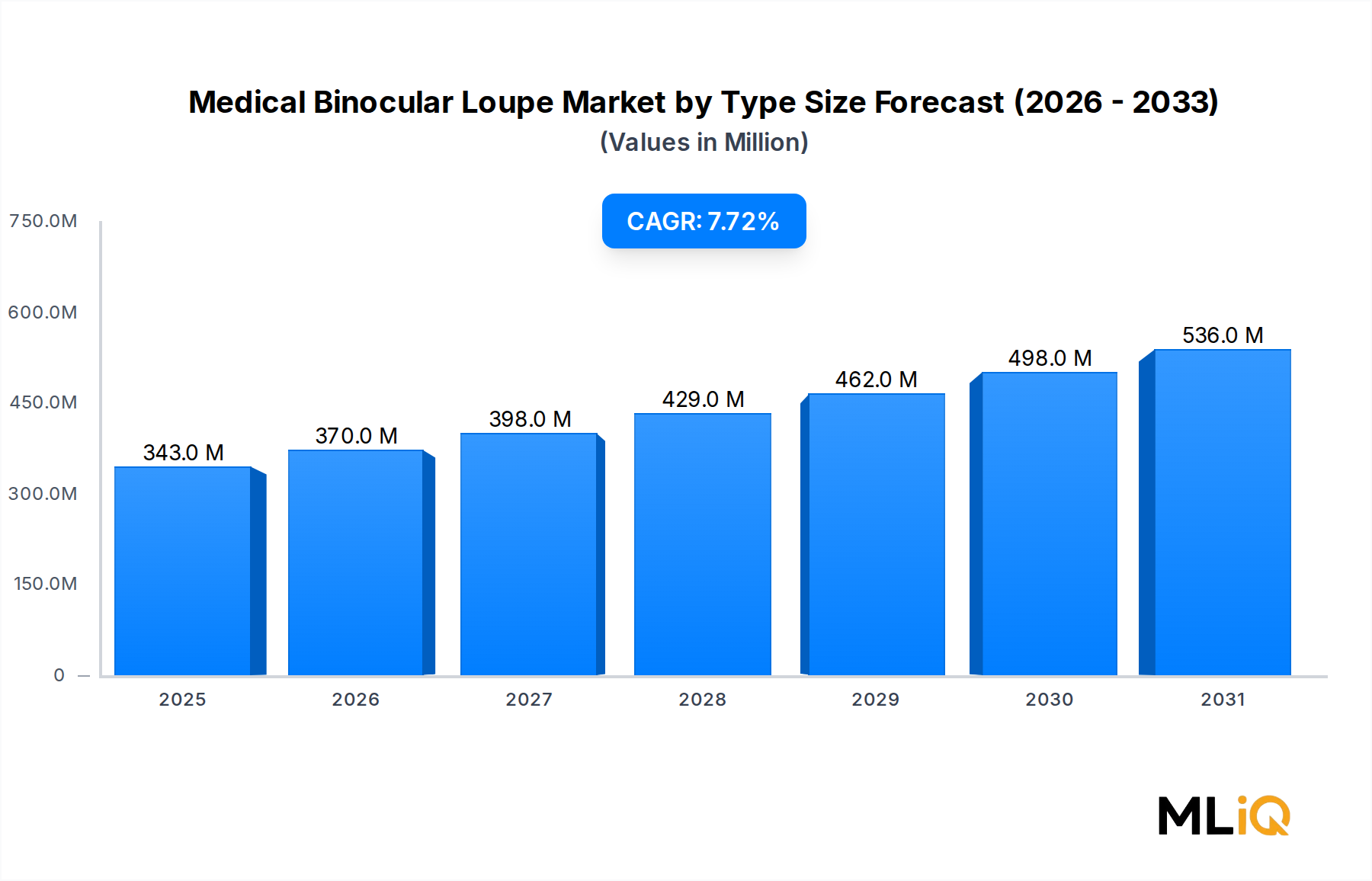

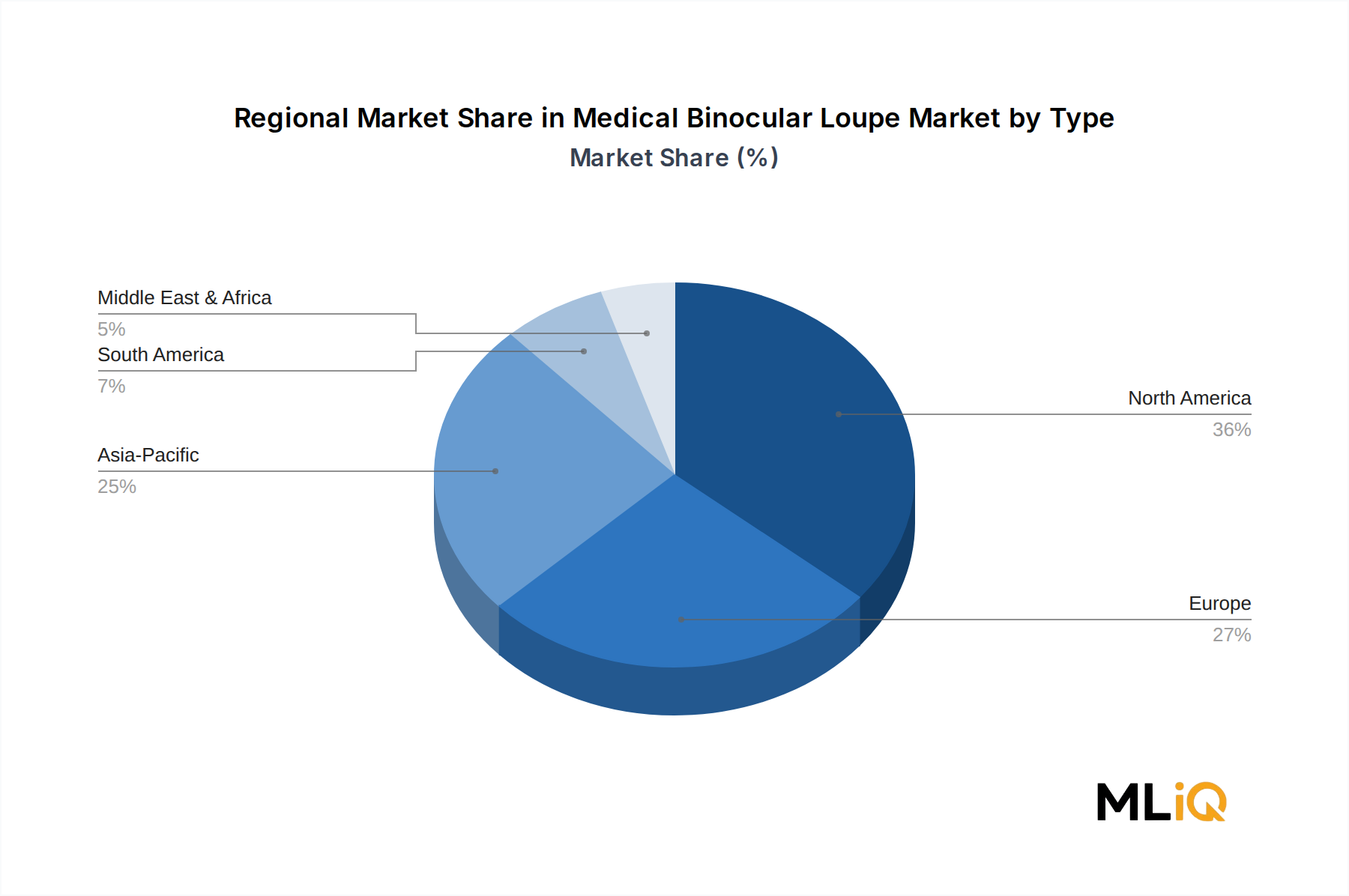

Der Markt für medizinische binokulare Lupen nach Typ weist erhebliche regionale Unterschiede sowohl in der Marktreife als auch in der Wachstumsdynamik auf, wobei fünf große geografische Regionen die globale Nachfragestruktur prägen.

Nordamerika hält den größten Umsatzanteil, der auf etwa 38–42 % des globalen Marktwertes geschätzt wird. Die Vereinigten Staaten sind der dominierende nationale Markt, angetrieben durch hohe chirurgische Eingriffsvolumina, starke Ausgaben im Dentalbereich und institutionelle Beschaffung durch Gruppeneinkaufsorganisationen (GPOs). Die Region profitiert von der frühen Einführung ergonomischer Standards in der Dental- und Chirurgieausbildung. Der nordamerikanische Markt gilt als die reifste Region, mit einem Wachstum, das nahe am globalen Durchschnitts-CAGR von 7,7 % liegt, begrenzt durch hohe bestehende Penetrationsraten.Europa repräsentiert den zweitgrößten regionalen Markt und macht etwa 25–28 % des globalen Umsatzes aus. Deutschland, das Vereinigte Königreich und Frankreich sind die primären nationalen Märkte, unterstützt durch eine robuste öffentliche Gesundheitsinfrastruktur und starke historische Verbindungen zur Herstellung präziser optischer Instrumente, insbesondere in Deutschland. Die Umsetzung der EU-MDR hat kurzfristig Compliance-Kosten für Hersteller verursacht, wird aber erwartet, dass sie mittelfristig die Qualitätsstandardisierung und Marktstabilität unterstützt. Das regionale CAGR Europas wird bis 2033 auf 6,8–7,2 % geschätzt.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einem geschätzten CAGR von 9,5–10,2 % über den Prognosezeitraum. China, Indien, Japan und Südkorea sind die primären Wachstumsmotoren. Chinas laufendes Programm zur Erweiterung der Gesundheitsinfrastruktur, kombiniert mit einer wachsenden Dichte an Zahnkliniken und steigenden Pro-Kopf-Gesundheitsausgaben, positioniert es als den größten einzelnen inkrementellen Volumenbeitrag innerhalb der Region. Indiens Markt ist durch starke Preissensibilität gekennzeichnet, die Klapp-Lupen-Konfigurationen und im Inland montierte Alternativen begünstigt, während Japan und Südkorea westlicheuropäische Adoptionsmuster widerspiegeln.

Lateinamerika, angeführt von Brasilien und Argentinien, stellt einen aufstrebenden Chancenmarkt mit einem regionalen CAGR von geschätzten 7,0–7,5 % dar. Die Marktentwicklung wird durch Importzölle auf medizinische optische Geräte und begrenzte Versicherungsrückerstattungsrahmen für Lupenbeschaffungskosten eingeschränkt, aber die Proliferation privater Zahn- und chirurgischer Kliniken treibt die Nachfrage an.

Der Mittlere Osten und Afrika ist das kleinste, aber zunehmend aktive regionale Segment. Die GCC-Länder, insbesondere Saudi-Arabien und die VAE, treiben die Einführung von Premium-Lupen durch Investitionen in die Modernisierung des Gesundheitswesens im Einklang mit den Vision 2030-Programmen voran. Südafrika führt das afrikanische Untersegment an. Das regionale CAGR wird auf 6,5–7,0 % geschätzt, wobei das Wachstum durch Beschaffungsbudgetbeschränkungen in den öffentlichen Krankenhaussystemen in Afrika eingeschränkt ist.