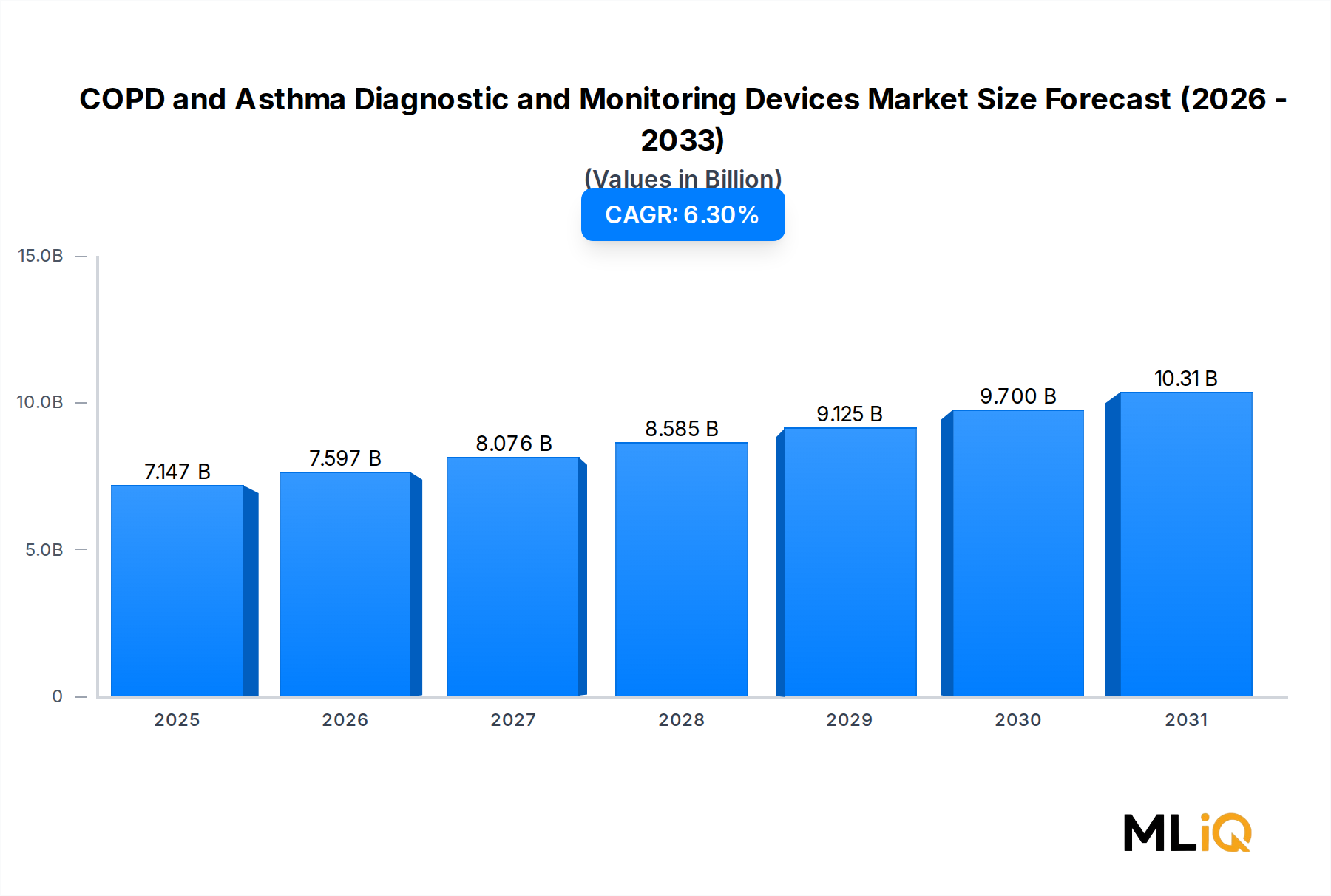

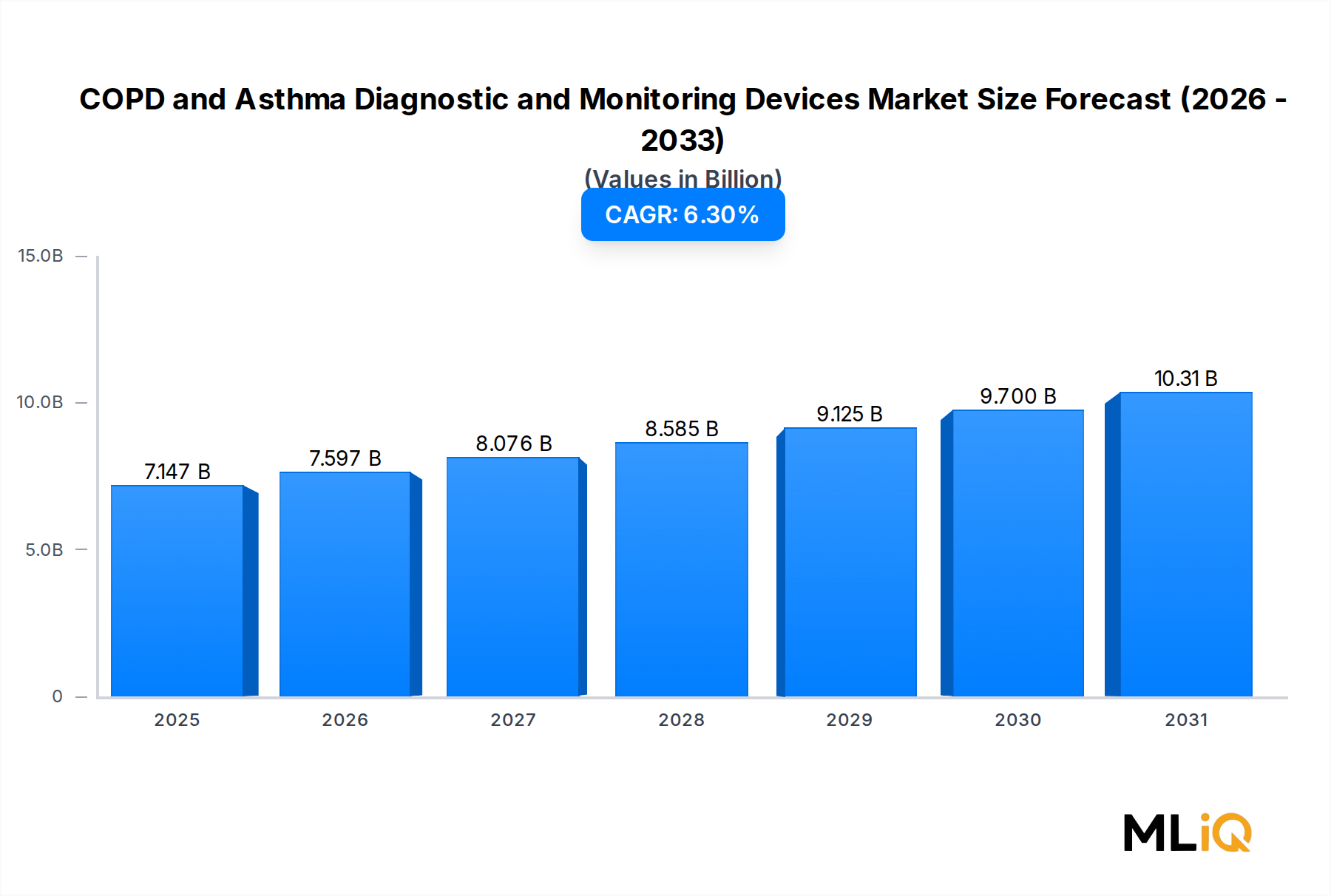

Unter den Produktsegmenten — Diagnostische Geräte, Überwachungsgeräte sowie Verbrauchsmaterialien und Zubehör — stellen Diagnostische Geräte derzeit die umsatzstärkste Kategorie innerhalb des Marktes für Diagnose- und Überwachungsgeräte für COPD und Asthma dar. Diese Dominanz beruht sowohl auf der klinischen Unverzichtbarkeit der Spirometrie-basierten Diagnose als auch auf den hohen Kapitalausgaben, die mit fortschrittlichen Diagnoseplattformen verbunden sind, die von Krankenhausnetzwerken und spezialisierten Pneumologiezentren beschafft werden.

Spirometer bilden das Rückgrat der COPD- und Asthma-Diagnose und fungieren gemäß den klinischen Leitlinien von GOLD (Global Initiative for Chronic Obstructive Lung Disease) und GINA (Global Initiative for Asthma) als Goldstandard-Instrument. Die Verschreibung von Spirometrie zur Differentialdiagnose obstruktiver versus restriktiver Lungenerkrankungen bedeutet, dass praktisch jedes Primärversorgungszentrum, jede ambulante pneumologische Klinik und jede respiratorische Einheit eines Krankenhauses mindestens ein diagnostisches Spirometer benötigt. Dies schafft eine breite installierte Basis mit wiederkehrender Ersatznachfrage alle 5–8 Jahre pro Geräteeinheit, ergänzt durch Softwarelizenzierungs- und Kalibrierungsserviceeinnahmen.

Über die traditionelle Spirometrie hinaus umfasst das Segment der diagnostischen Geräte auch Impulsoszillometriesysteme, Geräte zur bronchialen Provokationstests, Bodyplethysmographen und Analysatoren für ausgeatmetes Stickstoffmonoxid (FeNO), die jeweils spezialisierten diagnostischen Arbeitsabläufen dienen. Insbesondere FeNO-Analysatoren haben ein überdurchschnittliches Wachstum verzeichnet, da sie eine Rolle bei der Charakterisierung eosinophiler Atemwegsentzündungen in schwer zu behandelnden Asthmapopulationen spielen und Entscheidungen über die Eignung für Biologika-Therapien unterstützen — ein klinischer Arbeitsablauf, der mittlerweile in wichtigen US-amerikanischen und europäischen Behandlungsprotokollen verankert ist.

Zu den Hauptakteuren, die den Umsatz im Segment der diagnostischen Geräte antreiben, gehören Koninklijke Philips N.V., das ein integriertes Portfolio an Spirometrie- und Atemwegsdiagnoselösungen bietet, die in breitere Patientenüberwachungsökosysteme eingebettet sind. Vyaire Medical hat eine starke Position durch seine spezielle Atemwegsdiagnostiklinie beibehalten, die von der Bürosspirometrie bis zur Ganzkörperplethysmographie reicht. Die Drägerwerk AG & Co. KGaA ergänzt dies durch ihre umfassenden Atemfunktionsprüfsysteme, die in Intensivpflege- und anästhesienahen Umgebungen eingesetzt werden.

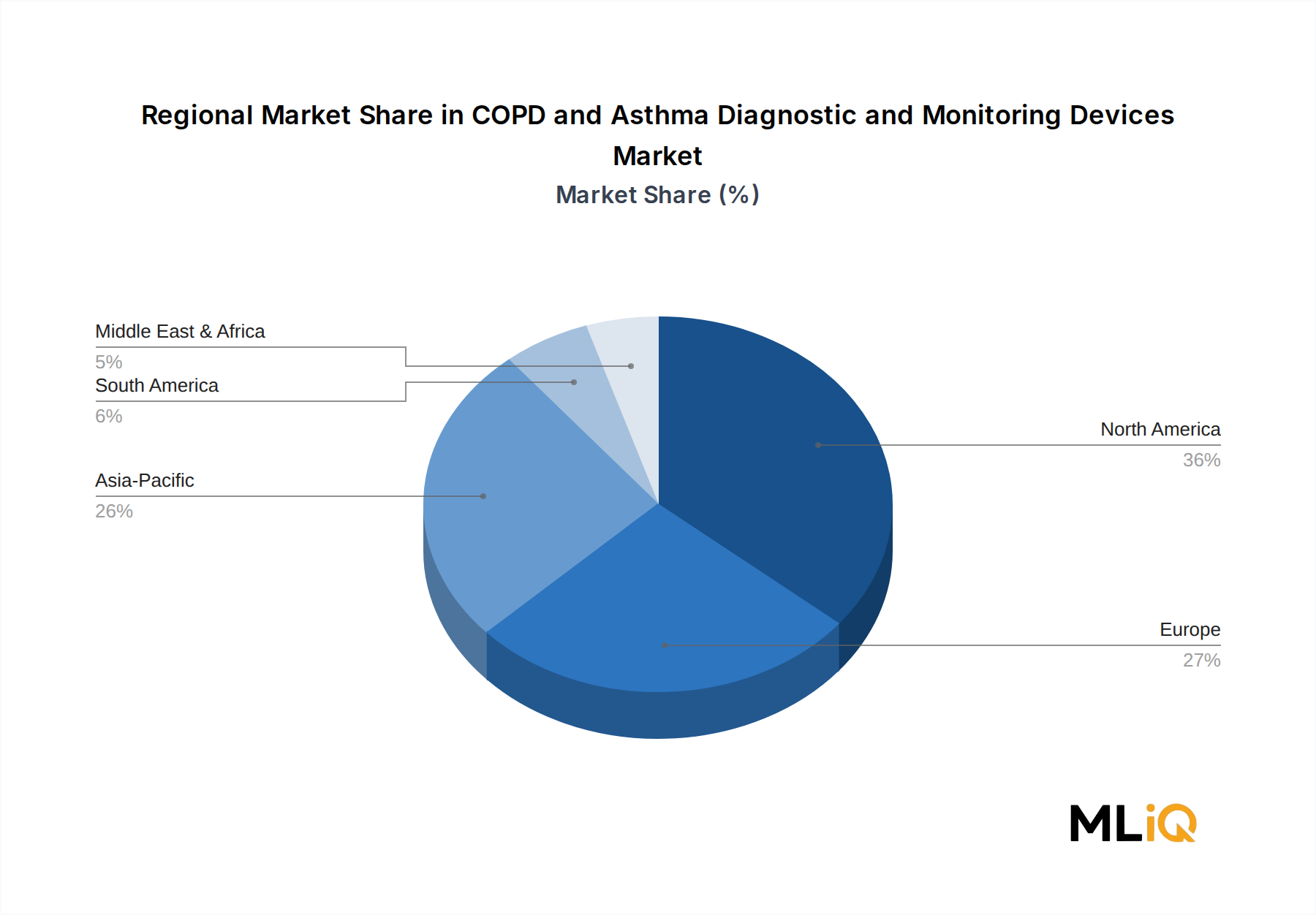

Die Dominanz des Segments wird weiter verstärkt durch institutionelle Einkaufsmuster: Krankenhaus-Beschaffungskomitees priorisieren routinemäßig Budgets für diagnostische Geräte gegenüber der Erneuerung von Verbrauchsmaterialien, und Kapitalausstattungsprogramme in Schwellenländern weisen Finanzmittel überproportional der diagnostischen Infrastruktur zu. Von der Regierung finanzierte Atemwegs-Screening-Programme in China, Indien und Brasilien haben speziell die Einführung der Spirometrie als bevölkerungsgesundheitliche Priorität zum Ziel gehabt und schaffen so Regierungsausschreibungsvolumina, die einzelne Überwachungsgerätekategorien in ihrem Umfang nicht erreichen können.

Während das Segment der Überwachungsgeräte prozentual schneller wächst — angetrieben durch die Einführung tragbarer Technologien und den Übergang zur häuslichen Pflege — hat es die diagnostischen Geräte in absoluten Umsatzzahlen noch nicht übertroffen. Die durchschnittliche Verkaufspreisdifferenz bleibt signifikant: Ein klinisches diagnostisches Spirometriesystem kann zwischen 3.000 US-Dollar und 15.000 US-Dollar im Einzelhandel kosten, während ein für Verbraucher bestimmtes kontinuierliches Überwachungsgerät typischerweise 200–800 US-Dollar kostet, was selbst bei einer Konvergenz der Stückzahlen eine anhaltende Umsatzlücke schafft.

Der Umsatzanteil des Segments der diagnostischen Geräte konsolidiert sich, anstatt proportional zu expandieren, da die Wachstumsraten der Überwachungsgeräte ihn übertreffen. Der absolute Dollarbeitrag steigt jedoch weiterhin aufgrund von Premium-Produktneuheiten, die KI-gestützte Interpretationsmodule enthalten, die den Umsatz pro Einheit steigern und den Lebenszykluswert jeder diagnostischen Installation verlängern.