Der Markt für Endoskop-Lichtquellen nach Typ weist erhebliche regionale Unterschiede in Bezug auf Marktreife, Wachstumspfad und Nachfragezusammensetzung auf, die die Unterschiede in der Gesundheitsinfrastruktur, den Erstattungssystemen und den Krankheitsprofilen widerspiegeln.

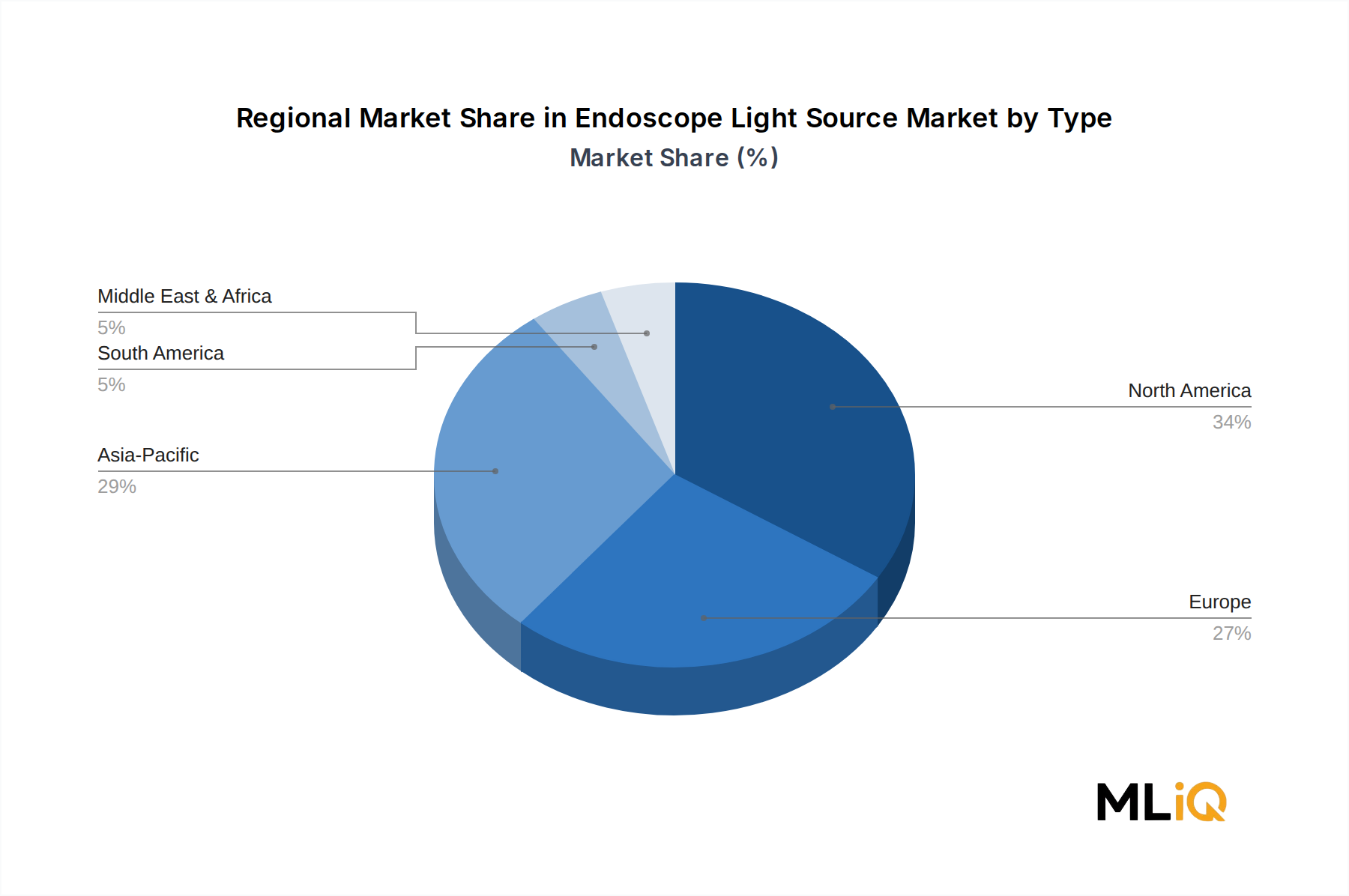

Nordamerika stellt den größten regionalen Markt dar und macht schätzungsweise 35–38 % des globalen Umsatzes aus. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage an, unterstützt durch hohe Pro-Kopf-Gesundheitsausgaben, eine weite Verbreitung von Darmkrebs-Screening-Protokollen und ein dichtes Netzwerk ambulanter Operationszentren und krankenhausbasierter Endoskopie-Suiten. Die regionale CAGR wird auf etwa 3,8 % geschätzt, was einen reifen Markt widerspiegelt, in dem Ersatznachfrage und Technologie-Upgrades statt Greenfield-Installationen den primären Wachstumsmechanismus darstellen. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein etwas höheres Wachstumspotenzial aufweist, das mit dem Ausbau privater Krankenhausnetzwerke verbunden ist.

Europa ist der zweitgrößte Markt, wobei Deutschland, Frankreich, das Vereinigte Königreich und Italien zusammen den Großteil des regionalen Volumens ausmachen. Das europäische Wachstum, geschätzt auf eine CAGR von 3,5–4,0 %, wird durch den Übergang zur Einhaltung der Medizinprodukte-Verordnung geprägt, der eine Welle von Produktportfolio-Rationalisierung und System-Upgrades ausgelöst hat. Deutschland ist als größter Medizintechnikmarkt der Region ein wichtiges Schlachtfeld für Premium-Anbieter von LED-Systemen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer geschätzten regionalen CAGR von 6,0–7,0 %, was deutlich über dem globalen Durchschnitt liegt. China stellt den dominanten Ländermarkt innerhalb der Region dar, angetrieben durch nationale Investitionsprogramme in die Gesundheitsinfrastruktur, die auf den Ausbau der Endoskopiekapazitäten abzielen. Indien entwickelt sich zu einem sekundären Wachstumszentrum, wobei der Ausbau privater Krankenhausketten und die staatliche Krankenversicherungsdeckung endoskopischer Verfahren eine anhaltende Neunachfrage schaffen. Japan ist zwar ein reifer Markt, bleibt aber technologisch anspruchsvoll, mit einer hohen Durchdringung fortschrittlicher LED-Systeme.

Die Region Naher Osten & Afrika wächst, obwohl in absoluten Zahlen kleiner, mit einer CAGR von etwa 4,5–5,0 %, angeführt von den GCC-Ländern, in denen weiterhin in hochwertige Gesundheitsinfrastruktur investiert wird. Südafrika stellt den am weitesten entwickelten Markt in Subsahara-Afrika dar. Südamerika, verankert durch Brasilien und Argentinien, wächst mit einer geschätzten CAGR von 4,0–4,5 %, begrenzt durch wirtschaftliche Volatilität, aber unterstützt durch wachsende Investitionen im privaten Gesundheitssektor und ein erhöhtes Bewusstsein für Magen-Darm-Screenings. Die Beziehung zwischen diesen regionalen Dynamiken und dem breiteren Markt für medizinische Bildgebungsgeräte ist eng korreliert, da sich die Investitionszyklen der Krankenhäuser tendenziell über alle Gerätekategorien hinweg angleichen.