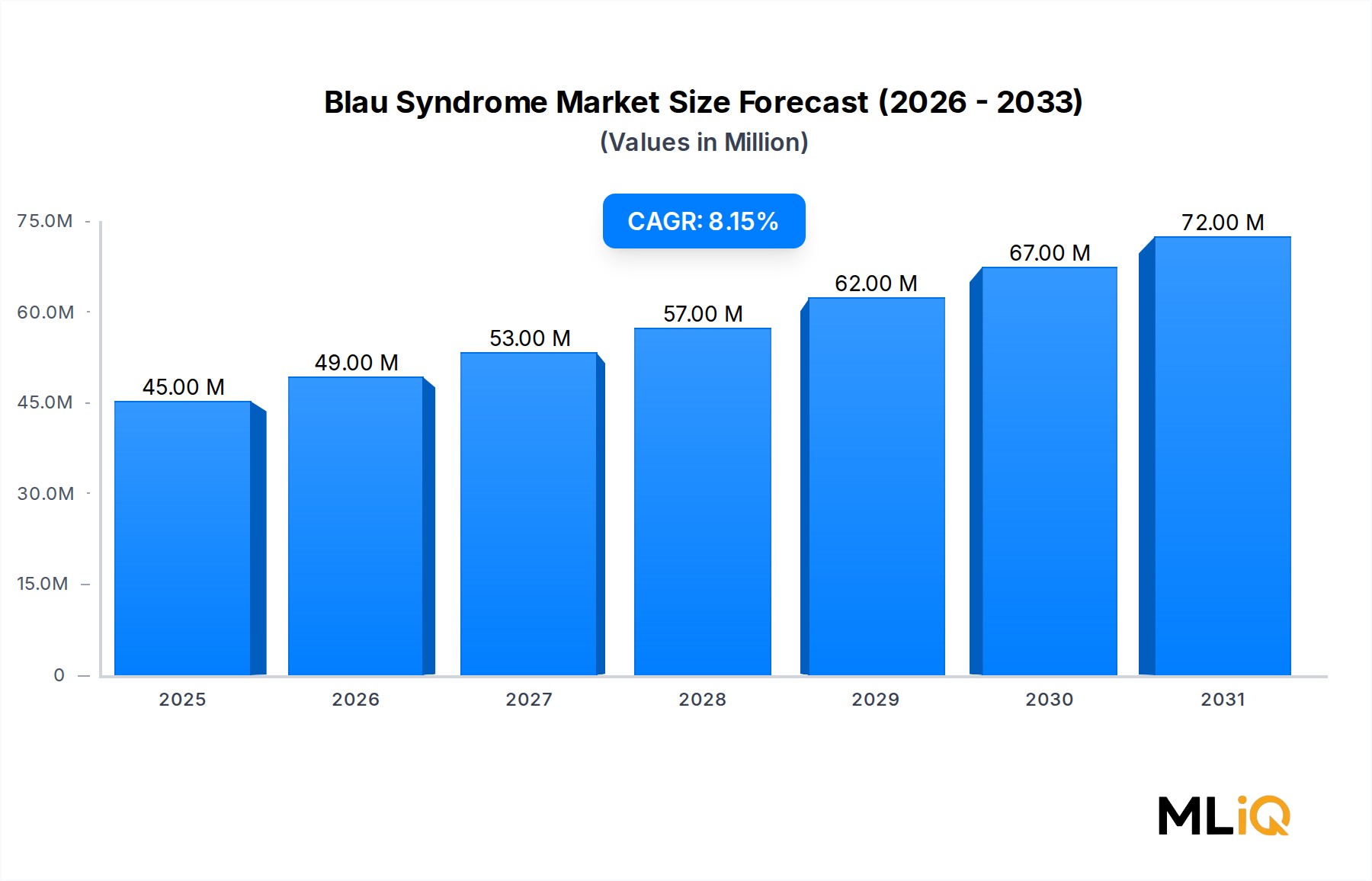

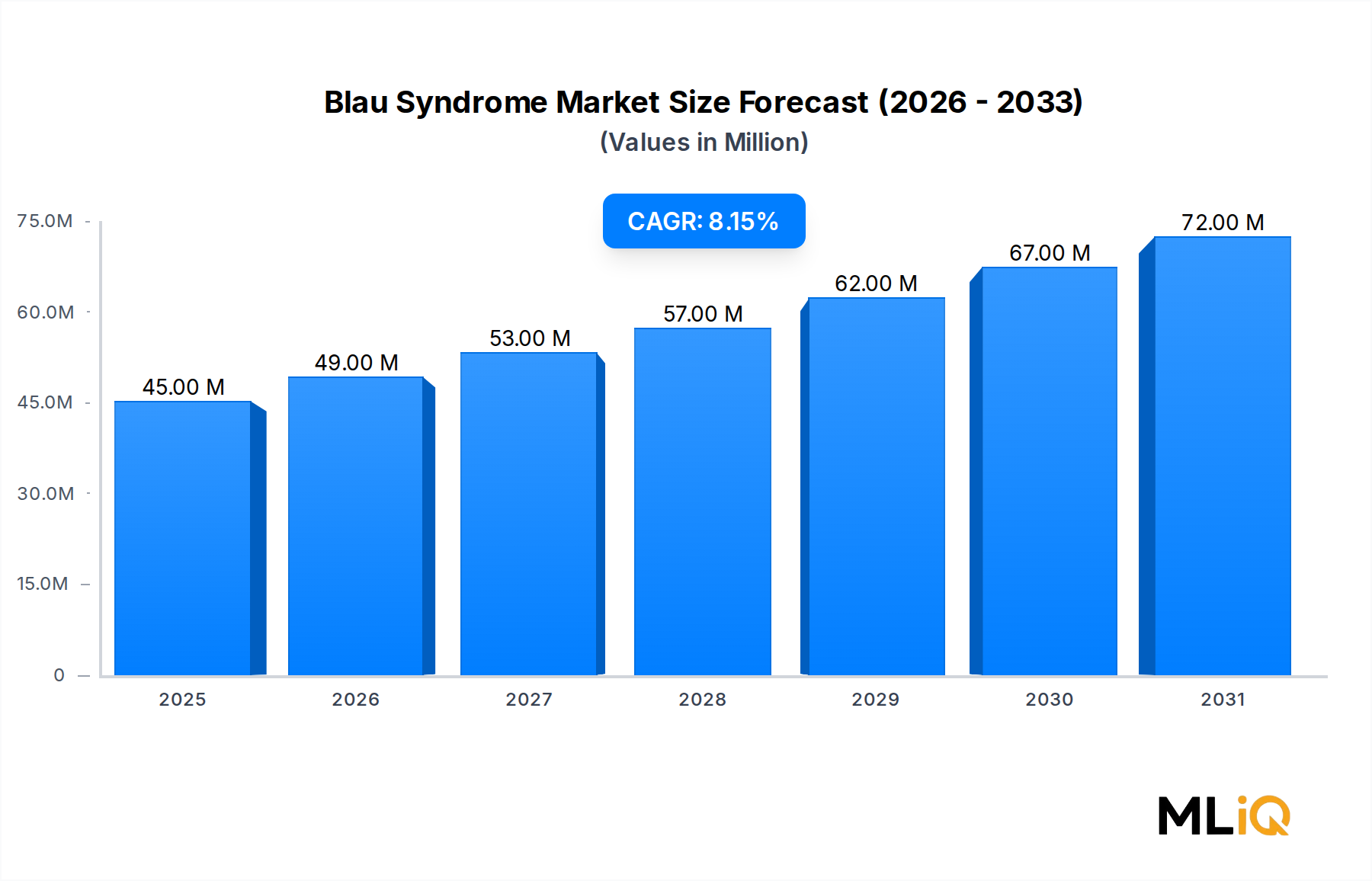

Der Blau-Syndrom-Markt wird durch eine klar abgegrenzte Reihe von Wachstumstreibern und strukturellen Hemmnissen geprägt, die jeweils quantifizierbare Dimensionen aufweisen.

Treiber: Steigende Akzeptanz von Gentests. Der globale Markt für Gentests ist in den letzten Jahren mit einer CAGR von über 12 % gewachsen, was die breite Einführung von Sequenzierpanels der nächsten Generation in pädiatrischen Rheumatologie- und Immunologieabteilungen widerspiegelt. Da die NOD2-Genmutationstests in die standardmäßigen diagnostischen Untersuchungen für granulomatöse Erkrankungen mit juvenilem Beginn integriert werden, wächst der Pool bestätigter Blau-Syndrom-Patienten. Diese diagnostische Expansion erweitert direkt den adressierbaren Behandlungsmarkt.

Treiber: Regulatorische Anreize für Orphan Drugs. In den Vereinigten Staaten bietet die Orphan-Drug-Designation 7 Jahre Marktexklusivität, 50 % Steuergutschriften auf klinische Studienkosten und beschleunigte Prüfverfahren. Die europäische Orphan-Designation gewährt ähnlich 10 Jahre Marktexklusivität. Diese Rahmenbedingungen haben mindestens vier Unternehmen, die derzeit in der Blau-Syndrom-Pipeline aktiv sind, dazu motiviert, IND-Einreichungen und den Beginn von Phase-II-Studien zwischen 2022 und 2025 zu beschleunigen.

Treiber: Spezialisierung in der Pädiatrischen Rheumatologie. Der Markt für Pädiatrische Rheumatologie expandiert weltweit, mit einem Anstieg von 15 % bei den board-zertifizierten pädiatrischen Rheumatologen, der allein in Nordamerika zwischen 2018 und 2023 dokumentiert wurde. Eine erhöhte Spezialistendichte korreliert mit höheren Diagnoseraten und aggressiveren, protokollbasierten Behandlungsansätzen, beides förderlich für das Marktwachstum.

Hemmnis: Ultra-seltene Prävalenzgrenze. Das Blau-Syndrom hat eine geschätzte globale Prävalenz von weniger als 1 von 1.000.000 Individuen, was das absolute Patientenvolumen begrenzt und die kommerziellen Erträge aus therapiespezifischen klinischen Studien ohne erhebliche Anreize für seltene Krankheiten einschränkt.

Hemmnis: Fragmentierung der Erstattung. In vielen Schwellenländern erhalten biologische Wirkstoffe, die Off-Label für das Blau-Syndrom eingesetzt werden, eine inkonsistente Kostendeckung durch die Kostenträger, was Zugangshemmnisse schafft und die effektive Marktgröße außerhalb Nordamerikas und Westeuropas komprimiert.

Hemmnis: Diagnostische Latenz. Die durchschnittliche Zeit vom Symptombeginn bis zur bestätigten molekularen Diagnose beträgt in Regionen ohne integrierte Zentren für seltene Krankheiten immer noch etwa 4–6 Jahre, was den Behandlungsbeginn und die Patientenaufnahme in Registerstudien verzögert.