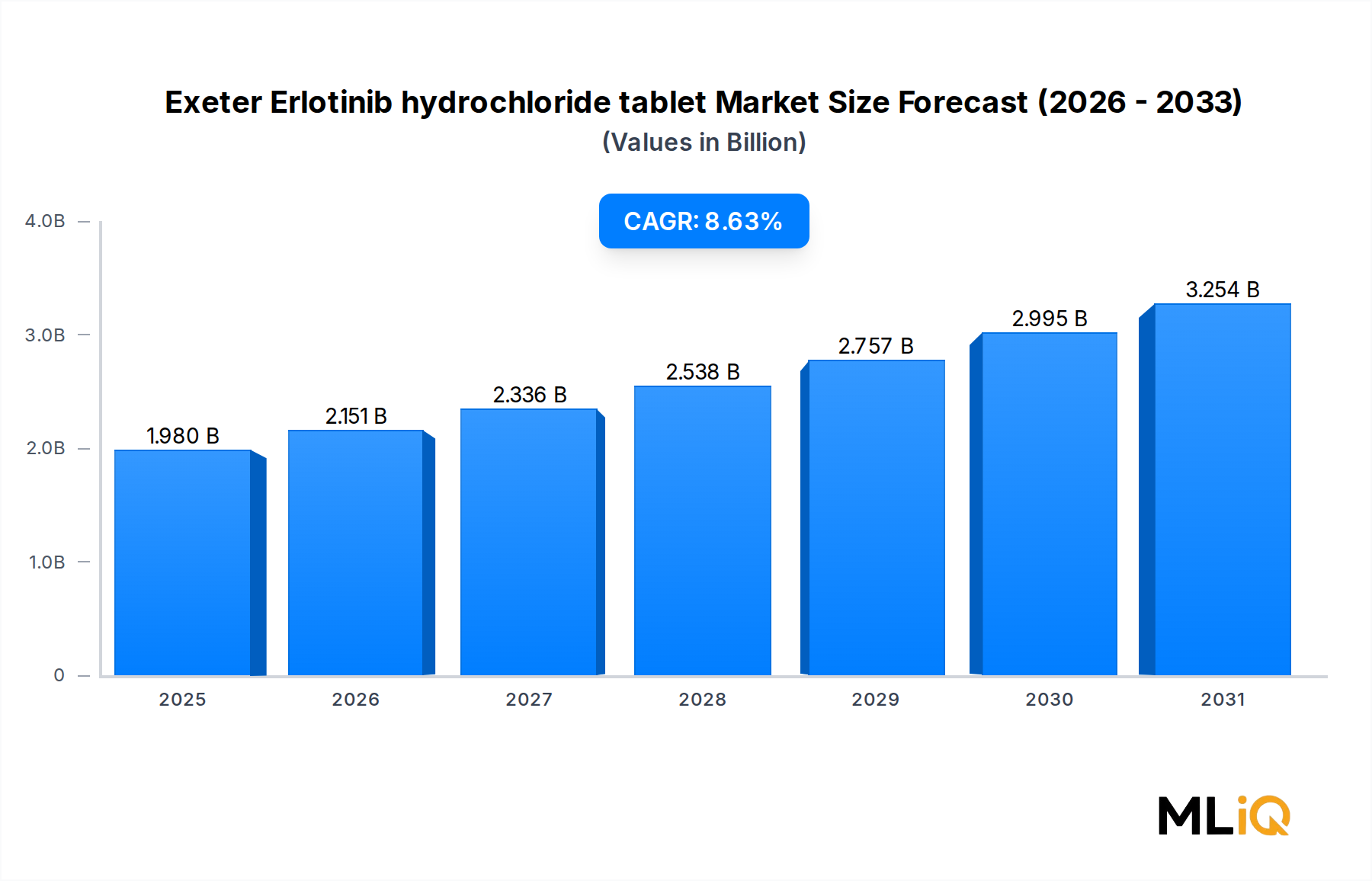

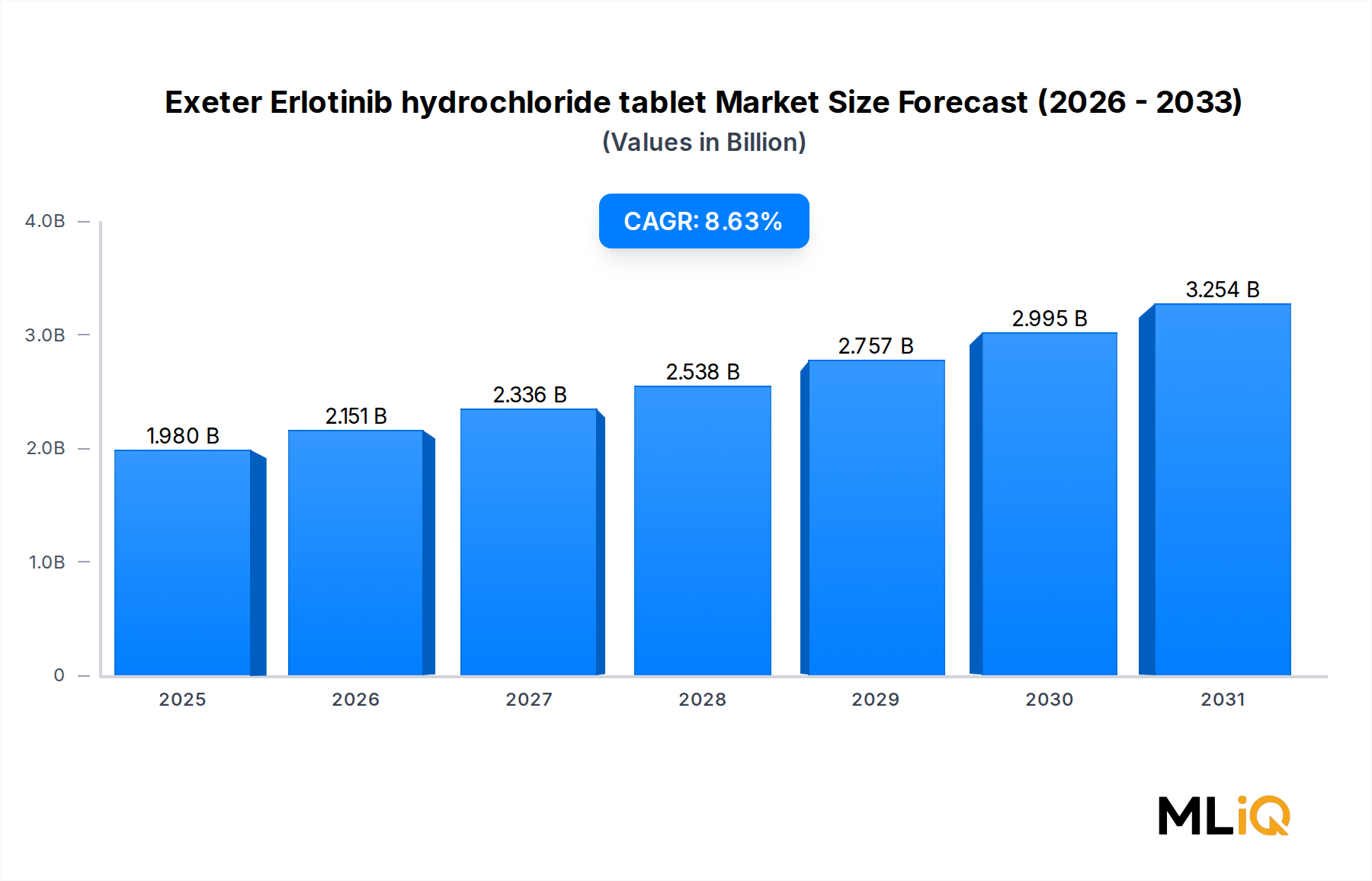

Mehrere strukturelle Treiber untermauern die für den Exeter Erlotinibhydrochlorid-Tablettenmarkt bis 2033 prognostizierte 8,63% CAGR, während eine Reihe signifikanter Beschränkungen das Expansionstempo dämpft.

Treiber 1 – Steigende globale Krebsinzidenz: Die Internationale Agentur für Krebsforschung (IARC) prognostiziert, dass die globale Krebsinzidenz bis 2040 jährlich 28,4 Millionen Fälle erreichen wird, gegenüber etwa 19,3 Millionen im Jahr 2020. Lungenkrebs und Bauchspeicheldrüsenkrebs, die beiden Kernindikationen für Erlotinib, gehören zu den am schnellsten wachsenden Inzidenzen in Ländern mit niedrigem und mittlerem Einkommen, wodurch die adressierbare Patientenbasis für Erlotinibhydrochlorid-Tabletten direkt erweitert wird.

Treiber 2 – Patentablauf und Generika-Einführung: Der Ablauf der Kernpatente von Erlotinib in wichtigen Jurisdiktionen hat den Markteintritt von über 15 Generika-Herstellern weltweit katalysiert. Dies hat den Volumendurchsatz erheblich erweitert, wobei die Generika-Durchdringung in preissensiblen Märkten wie Indien und Brasilien über 80% der gesamten Erlotinib-Verschreibungen nach Wert übersteigt. Der Markt für orale Onkologie-Medikamente hat direkt von diesem Generika-Demokratisierungstrend profitiert.

Treiber 3 – Ausweitung der EGFR-Diagnostiktests: Die Raten der EGFR-Mutationstests bei neu diagnostizierten NSCLC-Patienten sind weltweit von etwa 40% im Jahr 2018 auf über 65% im Jahr 2024 gestiegen, angetrieben durch Leitlinienvorgaben und sinkende Testkosten. Höhere Testraten führen direkt zu erhöhten Mengen an berechtigten Verschreibungen.

Beschränkung 1 – Wettbewerb durch EGFR-Inhibitoren der dritten Generation: Osimertinib (Tagrisso, AstraZeneca) hat in einkommensstarken Märkten erhebliche Marktanteile im Bereich der NSCLC-Erstlinienbehandlung erobert und so den adressierbaren Patientenpool für Erlotinib in den Vereinigten Staaten und Westeuropa reduziert. In Märkten, in denen Osimertinib zu Paritätsbedingungen erstattet wird, sieht sich Erlotinib mit einer strukturellen Volumenverdrängung konfrontiert.

Beschränkung 2 – Preiserosion in Generikamärkten: Intensiver Generika-Wettbewerb hat die durchschnittlichen Verkaufspreise im Zeitraum 2019–2024 in Märkten wie Indien, China und Osteuropa um 25–35% gedrückt. Obwohl dies das Volumenwachstum fördert, begrenzt es das Umsatzwachstum in absoluten Zahlen für Hersteller ohne Skalenvorteile.

Beschränkung 3 – Kosten für Regulierung und Qualitätskonformität: Zunehmend strengere GMP-Anforderungen der FDA, EMA und anderer Aufsichtsbehörden verursachen erhebliche Compliance-Kosten, insbesondere für kleinere Generika-Hersteller, was die Marktteilnahme potenziell einschränken und Konsolidierungsdruck erzeugen kann.