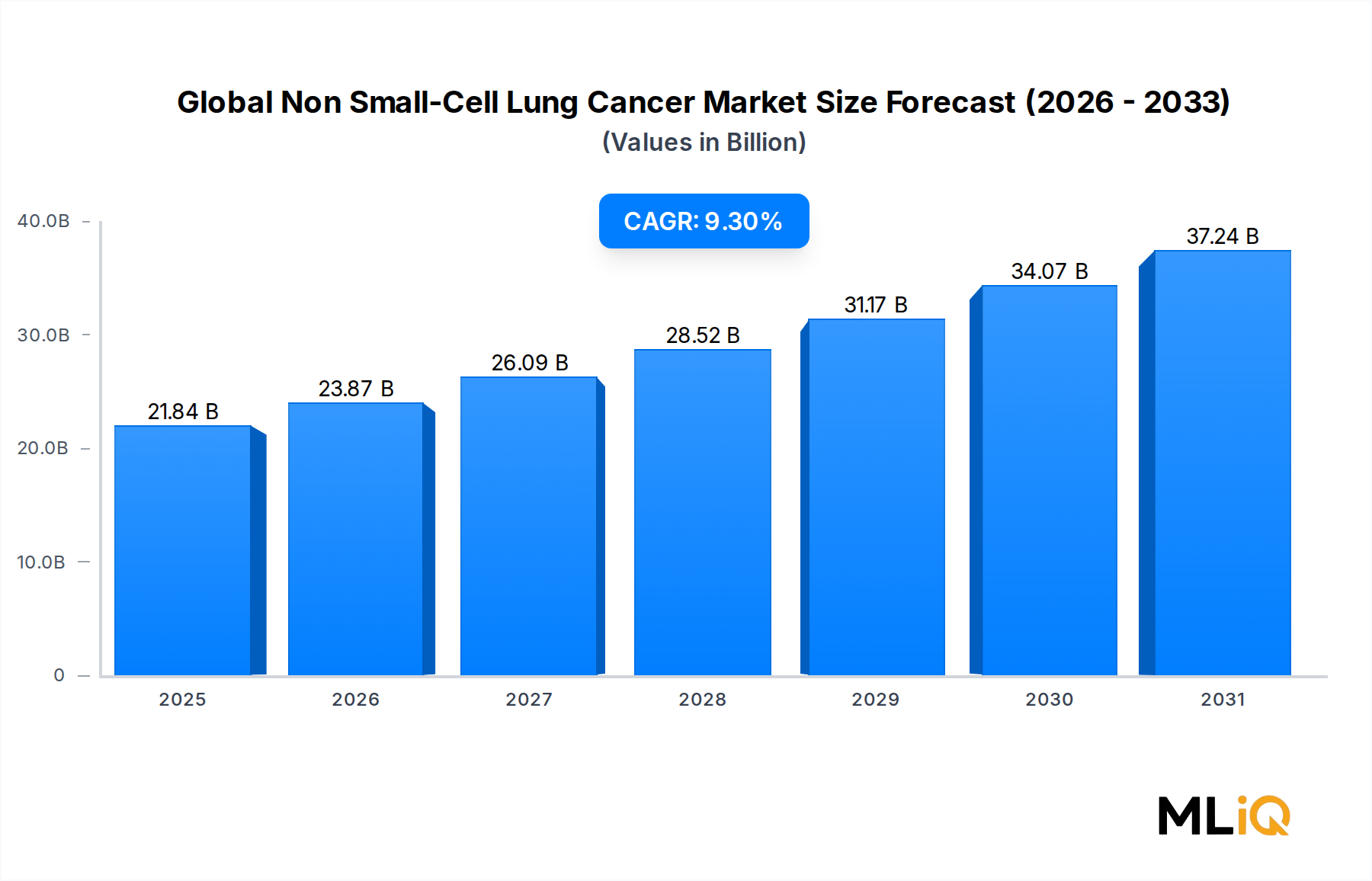

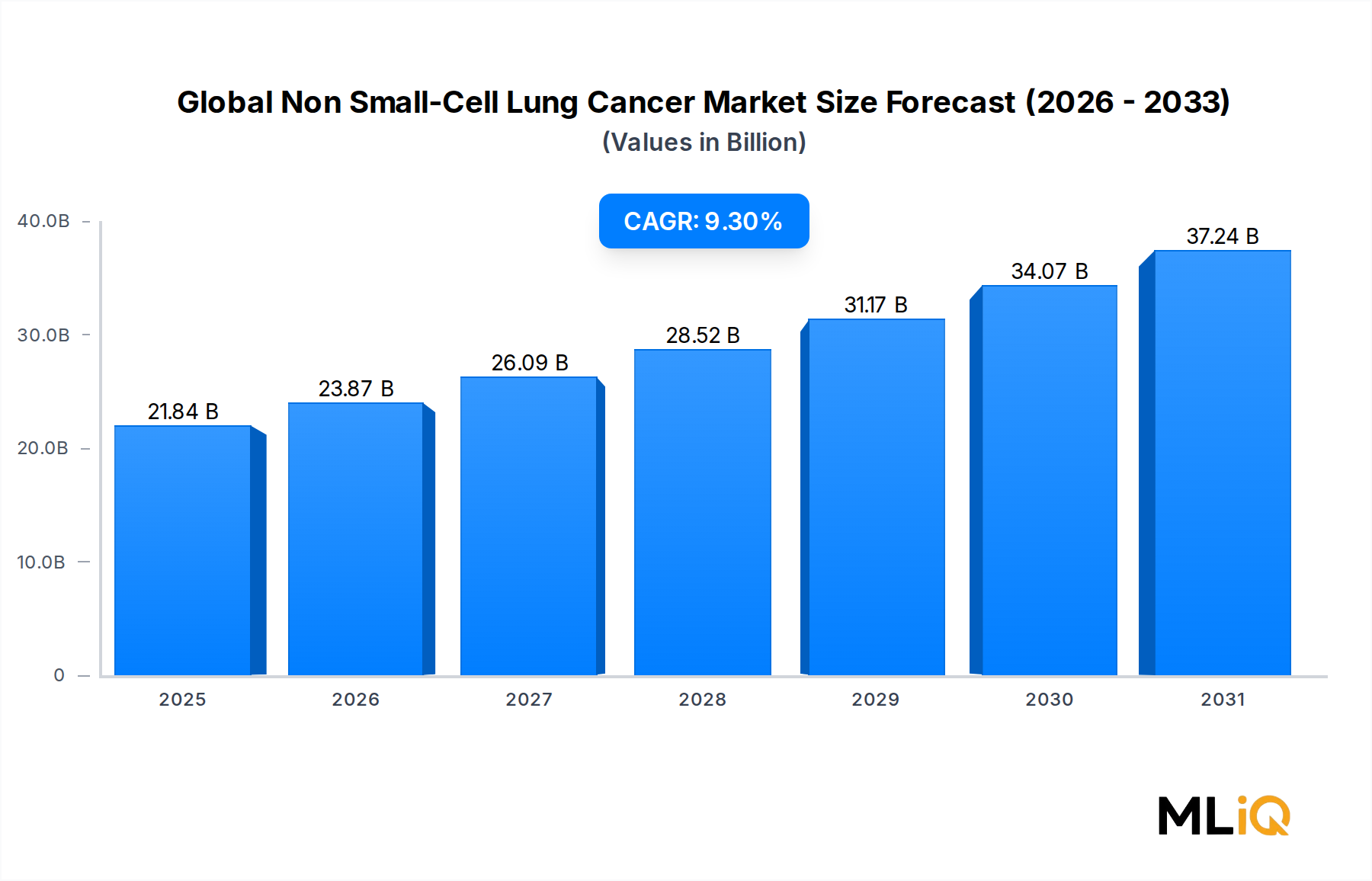

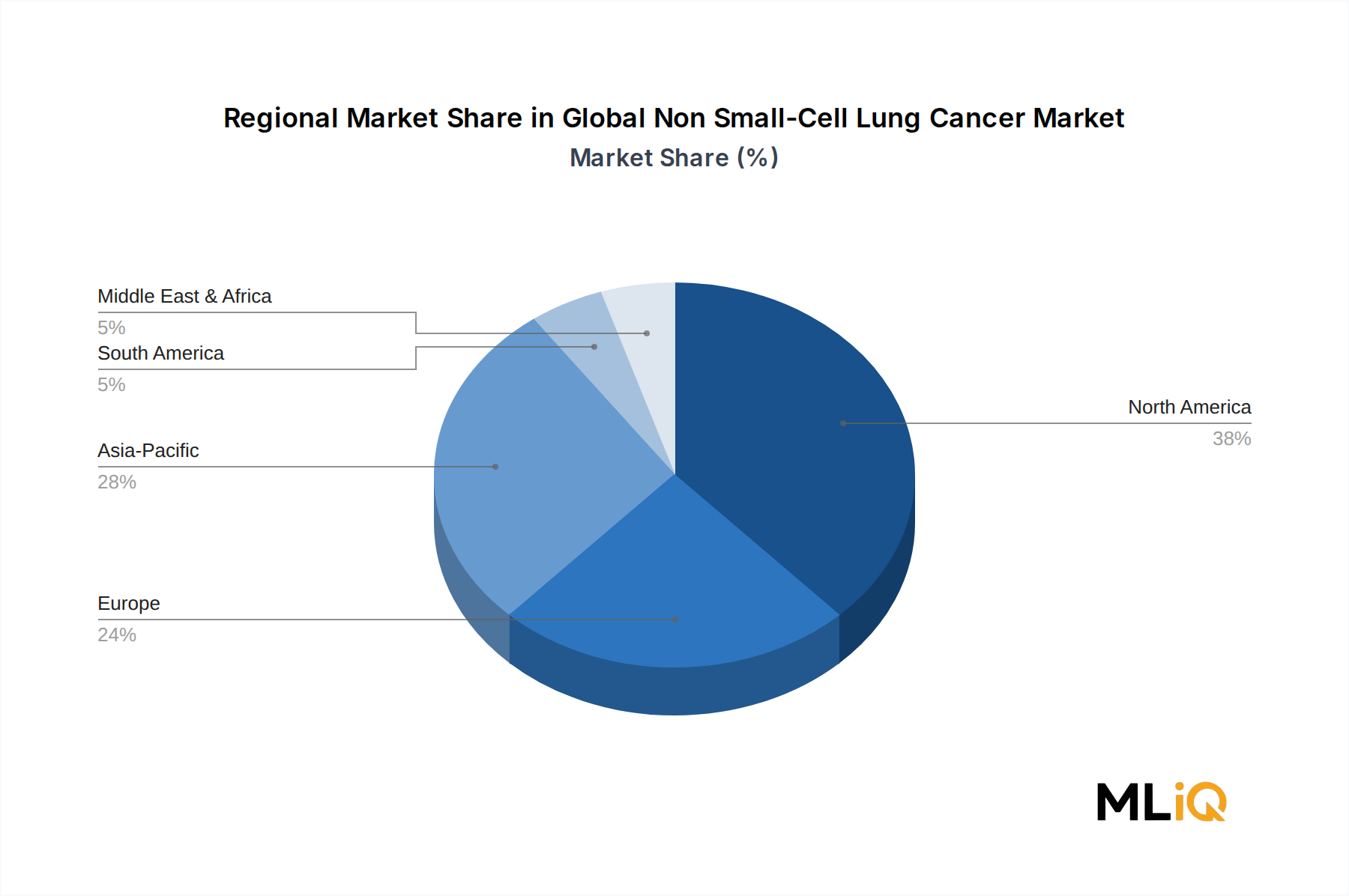

Die zielgerichtete Therapie hat sich als das umsatzstärkste Behandlungssegment im globalen Markt für nicht-kleinzelligen Lungenkrebs etabliert und erzielte im Jahr 2024 einen geschätzten Umsatzanteil von über 38%. Diese Dominanz beruht auf der Fähigkeit des Segments, im Vergleich zur konventionellen Chemotherapie überlegene Ergebnisse hinsichtlich des progressionsfreien Überlebens (PFS) und des Gesamtüberlebens (OS) zu liefern, insbesondere in Biomarker-positiven Patientenpopulationen, die einen erheblichen und wachsenden Anteil der neu diagnostizierten NSCLC-Fälle ausmachen.

Die mechanistische Grundlage der zielgerichteten Therapie bei NSCLC konzentriert sich auf die Hemmung onkogener Treibermutationen. EGFR-Mutationen sind bei etwa 15% der westlichen NSCLC-Patienten und bis zu 50% der ostasiatischen Patienten vorhanden, was EGFR-Tyrosinkinase-Inhibitoren (TKIs) zu einer der kommerziell erfolgreichsten Medikamentenklassen in der Onkologie macht. TKIs der dritten Generation, beispielhaft durch Osimertinib (Tagrisso, AstraZeneca), haben den Behandlungsstandard neu definiert, indem sie T790M-Resistenzmutationen adressieren und Wirksamkeit bei ZNS-Metastasen zeigen. Osimertinib allein erzielte im Jahr 2023 weltweit einen Umsatz von über $5,8 Milliarden (ca. 5,39 Milliarden €), was die kommerzielle Bedeutung präzisionsorientierter Ansätze verdeutlicht.

ALK-Inhibitoren stellen ein weiteres umsatzstarkes Untersegment innerhalb der zielgerichteten Therapie dar. ALK-Rearrangements treten bei etwa 3–7% der NSCLC-Fälle auf, und aufeinanderfolgende Generationen von ALK-Inhibitoren – Alectinib, Brigatinib und Lorlatinib – haben die Wirksamkeit schrittweise verbessert und Resistenzmechanismen früherer Generationen überwunden. Lorlatinib (Lorbrena) von Pfizer hat eine besonders überzeugende ZNS-Penetration gezeigt und adressiert einen lange bestehenden ungedeckten Bedarf bei Patienten, die hoch anfällig für Hirnmetastasen sind.

Die KRAS G12C-Mutation, die historisch als nicht medikamentös angreifbar galt, hat sich zu einem transformativen neuen Grenzbereich entwickelt. Sotorasib (Lumakras) von Amgen und Adagrasib (Krazati) von Mirati Therapeutics erhielten 2021 bzw. 2022 Zulassungen, was eine neue kommerzielle Chance bei einem Mutationstyp eröffnet, der bei etwa 13% der NSCLC-Adenokarzinom-Patienten vorhanden ist. Die Pipeline-Aktivität, die KRAS G12C in Kombination mit SHP2-Inhibitoren und MEK-Inhibitoren adressiert, wird voraussichtlich dieses Untersegment im Prognosezeitraum weiter ausbauen.

MET-Exon-14-Skipping-Mutationen und RET-Fusionen stellen zusätzliche hochwertige Biomarker-Nischen dar, die kommerzielle Investitionen von mehreren Unternehmen anziehen. Capmatinib (Novartis) und Tepotinib (Merck KGaA) adressieren MET-Veränderungen, während Selpercatinib (Eli Lilly) und Pralsetinib RET-getriebenen NSCLC gezielt behandeln, wodurch der adressierbare Markt für zielgerichtete Therapien über EGFR und ALK hinaus erweitert wird.

Zu den Hauptakteuren, die das Segment der zielgerichteten Therapie dominieren, gehören:

Novartis AG: Ein schweizerisches Pharmaunternehmen mit bedeutender Präsenz und Forschungstätigkeit in Deutschland, das ein führendes Franchise für zielgerichtete Onkologie, einschließlich Capmatinib, besitzt.

Merck KGaA: Ein führendes deutsches Wissenschafts- und Technologieunternehmen, das Tepotinib zur Behandlung von MET-Exon-14-Skipping-Mutationen im NSCLC entwickelt hat und damit seine starke Präsenz im deutschen Gesundheitsmarkt unterstreicht.

AstraZeneca: Ein britisch-schwedisches Pharmaunternehmen mit umfangreichen Aktivitäten und einem starken Produktportfolio in Deutschland, darunter Osimertinib (Tagrisso), das den Behandlungsstandard neu definiert hat.

Bristol-Myers Squibb Company: Ein US-amerikanisches Pharmaunternehmen mit einer starken Präsenz und wichtigen Niederlassungen in Deutschland, das erhebliche F&E- und kommerzielle Investitionen in Biomarker-gesteuerte Pipelines getätigt hat.

Eli Lilly and Company: Ein US-amerikanisches Pharmaunternehmen mit einer etablierten Präsenz und wichtigen Therapiebereichen in Deutschland, das unter anderem Selpercatinib vermarktet.

Pfizer Inc.: Ein großes US-amerikanisches Pharmaunternehmen mit einer bedeutenden Präsenz und wichtigen Produkten im deutschen Markt, das Lorlatinib (Lorbrena) als ALK/ROS1-Inhibitor der nächsten Generation vermarktet.

Die Wettbewerbsdynamik innerhalb dieses Segments verschiebt sich von der TKI-Monotherapie mit Einzelwirkstoffen hin zu Kombinationsregimen, die TKIs mit Anti-VEGF-Wirkstoffen, CDK4/6-Inhibitoren oder Immuntherapie kombinieren. Dies spiegelt die Erkenntnis der Branche wider, dass Resistenzmechanismen proaktiv und nicht reaktiv angegangen werden müssen.

Der Umsatzanteil des Segments wird sich bis 2033 voraussichtlich weiter konsolidieren, da NSCLC-Patienten in früheren Stadien – einschließlich der adjuvanten und neoadjuvanten Settings – für zielgerichtete Wirkstoffe infrage kommen werden, basierend auf wegweisenden Studiendaten, die krankheitsfreie Überlebensvorteile bei reseziertem EGFR-mutiertem Lungenkrebs belegen. Der Markt für zielgerichtete Krebstherapien und der breitere Markt für Onkologie-Medikamentenverabreichung sind eng mit dieser Dynamik verknüpft, da neue Verabreichungsmodalitäten, einschließlich Nanopartikel-Formulierungen und Plattformen mit verzögerter Freisetzung, zur Maximierung des therapeutischen Index von TKIs erforscht werden.