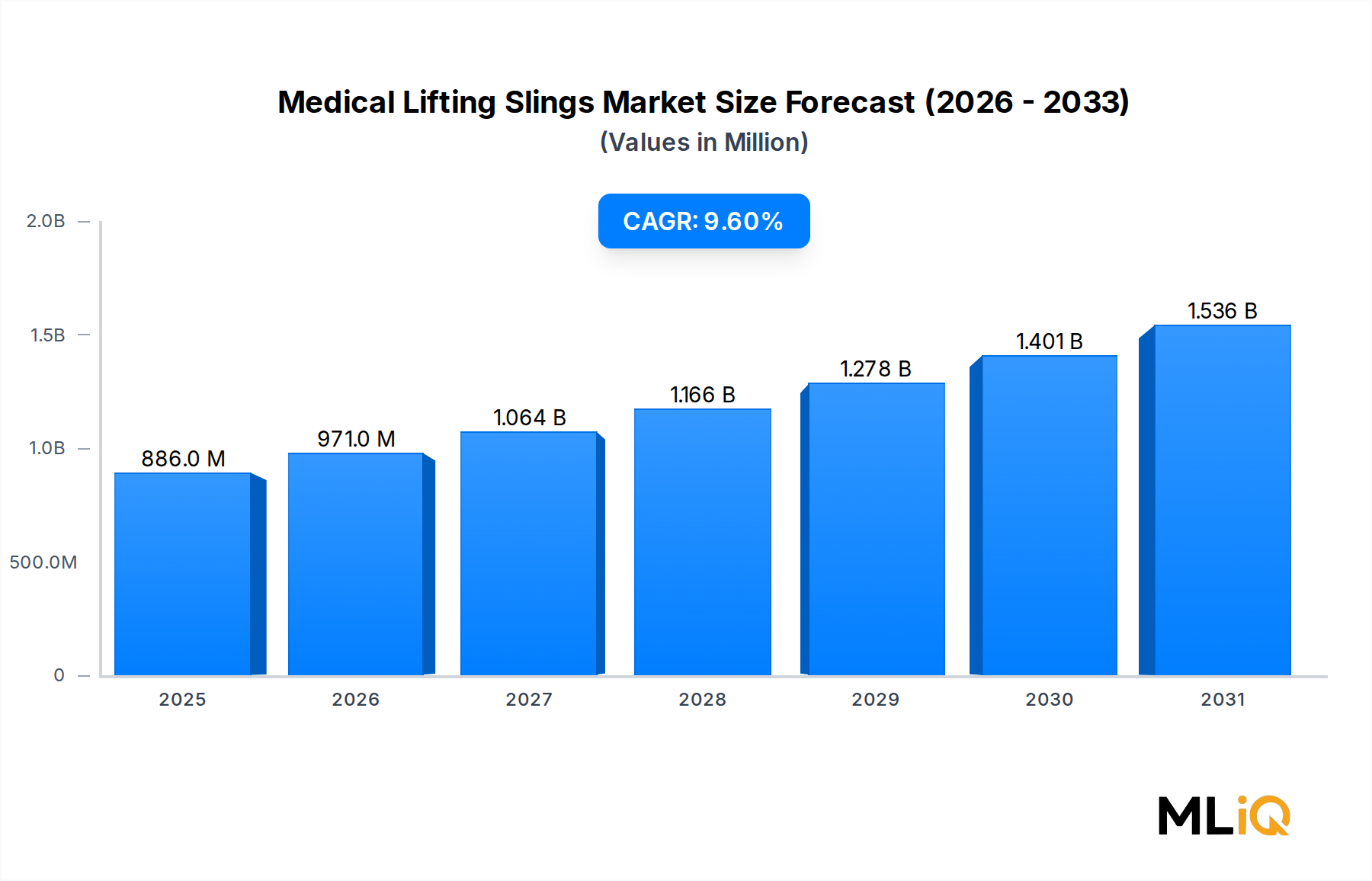

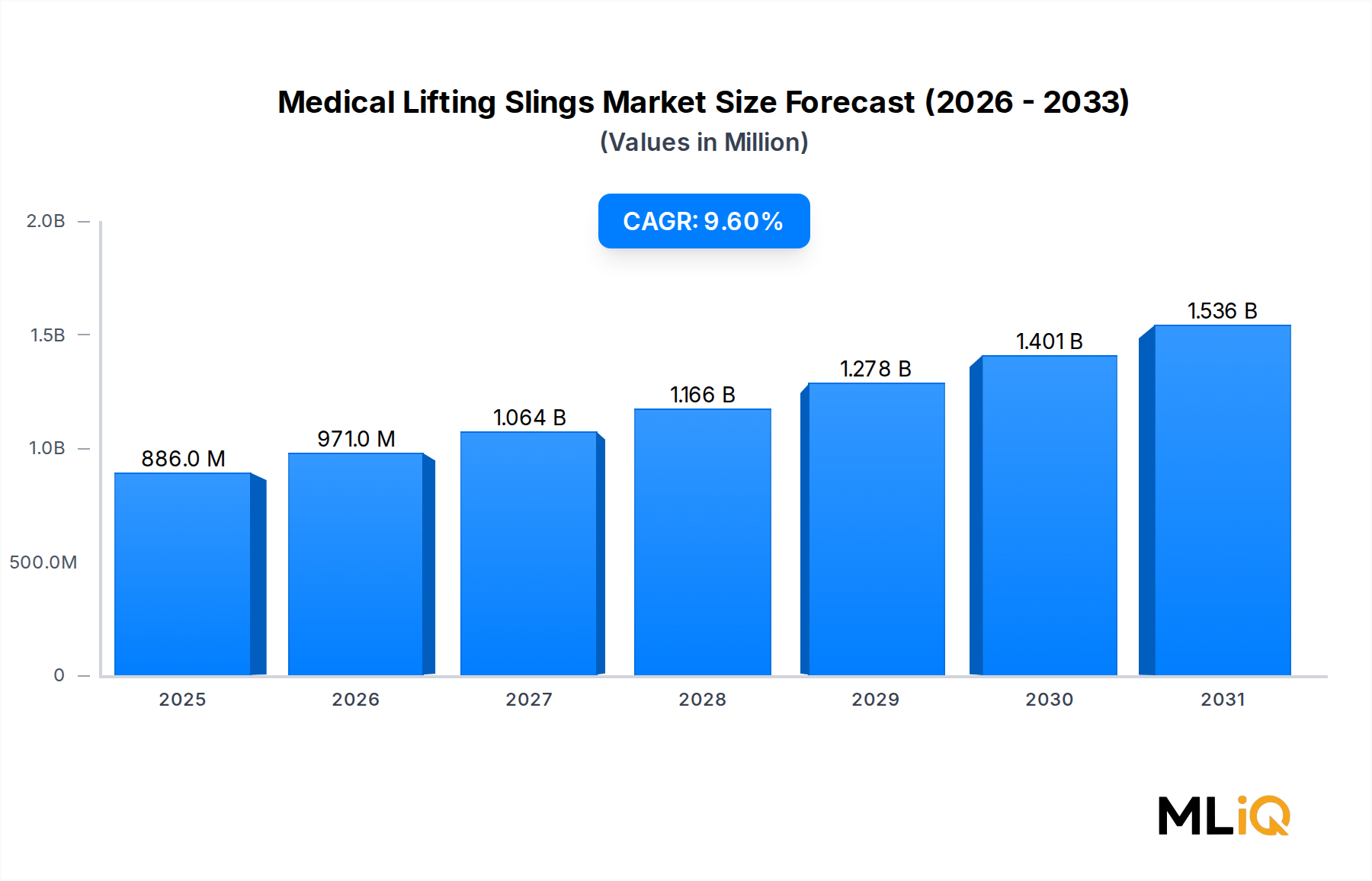

Mehrere quantifizierbare Treiber und strukturelle Hemmnisse definieren das Wettbewerbs- und Nachfrageumfeld des Marktes für medizinische Hebeschlingen.

Treiber – Alternde Weltbevölkerung: Die WHO berichtet, dass bis 2030 weltweit 1 von 6 Menschen 60 Jahre oder älter sein wird, was etwa 1,4 Milliarden Individen entspricht. Diese Kohorte weist eine überproportional hohe Prävalenz von Mobilitätseinschränkungen auf, was den adressierbaren Patientenpool für Hebe- und Transferlösungen sowohl in institutionellen als auch in häuslichen Pflegeeinrichtungen direkt erweitert.

Treiber – Arbeitsschutzvorschriften: In den Vereinigten Staaten verursachen muskuloskelettale Erkrankungen laut OSHA-Schätzungen jährlich über 20 Milliarden USD an Arbeitnehmerentschädigungskosten im Gesundheitswesen. Die in 11 US-Bundesstaaten erlassene Gesetzgebung zum sicheren Patientenhandling schreibt die Verwendung mechanischer Hebezeuge vor, wodurch ein nicht-diskretionäres Beschaffungsumfeld entsteht, das den Markt vor Budgetzyklus-Volatilität schützt. Ähnliche Vorschriften im Vereinigten Königreich im Rahmen der Manual Handling Operations Regulations verstärken die institutionelle Nachfrage in ganz Europa.

Treiber – Wachstum der bariatrischen Patientenpopulation: Der CDC berichtet, dass die Adipositasrate bei Erwachsenen in den USA im letzten Zyklus der National Health and Nutrition Examination Survey 41,9 % überstieg. Bariatrische Patienten benötigen spezielle hochkapazitive Schlingen, die für Lasten über 200 kg ausgelegt sind, ein Teilsegment, das erhebliche Preisprämien erzielt und die durchschnittliche Verkaufspreissteigerung auf dem Gesamtmarkt vorantreibt.

Treiber – Übergang zur häuslichen Pflege: CMS-Daten zeigen, dass die Besuche von häuslichen Pflegediensten in den Vereinigten Staaten nach der Pandemie um etwa 8 % gegenüber dem Vorjahr zugenommen haben, was die systemische Verschiebung hin zu dezentraler Pflege widerspiegelt. Diese Kanalerweiterung kommt direkt dem Markt für häusliche Gesundheitsgeräte zugute, wobei Hebeschlingen eine wiederkehrende Verbrauchs- und dauerhafte Gerätekomponente darstellen.

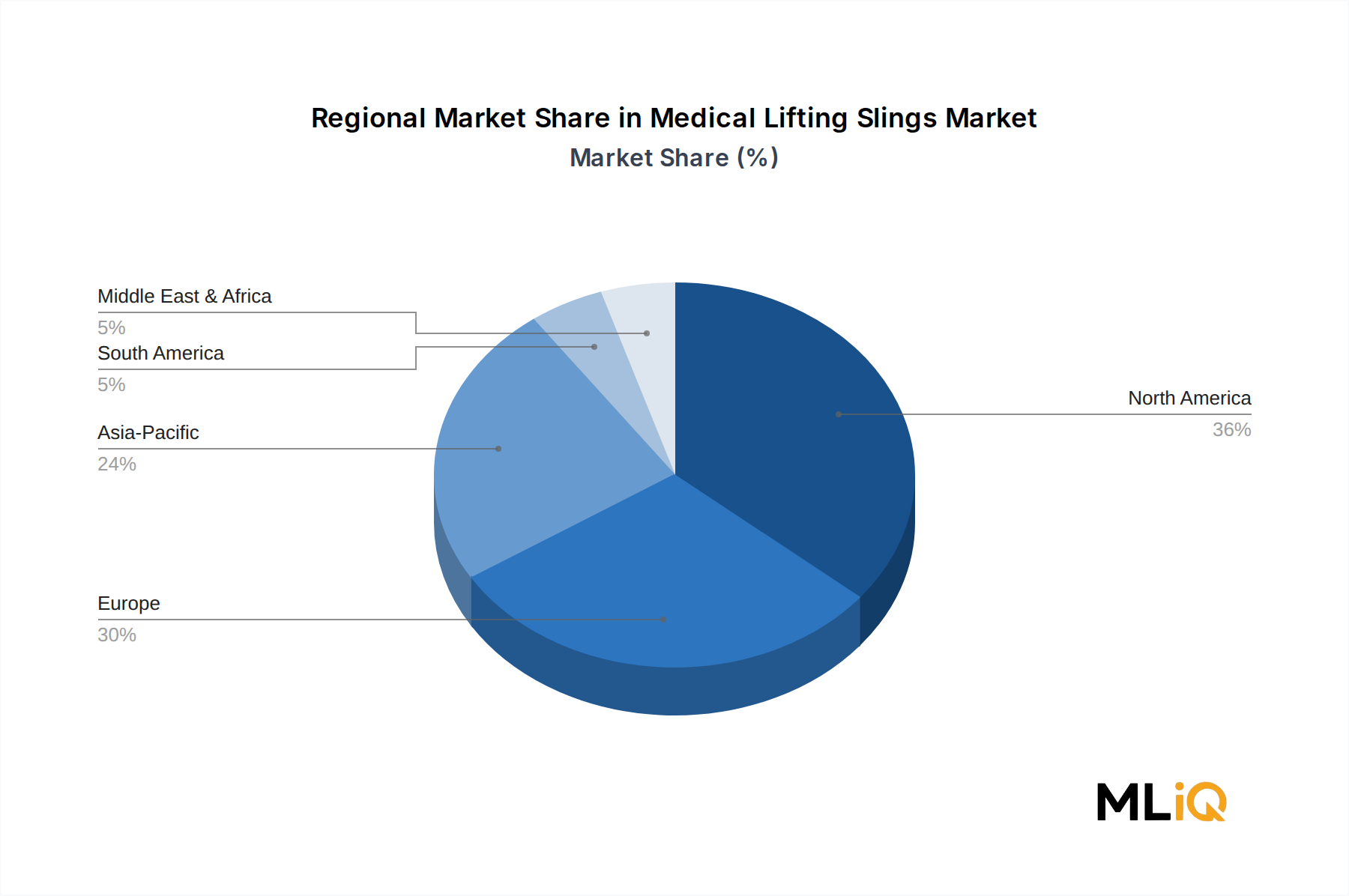

Hemmnis – Erstattungslücken: In Schwellenländern in Südostasien und Lateinamerika schränkt eine begrenzte Erstattungsdeckung für dauerhafte medizinische Geräte die Akzeptanz ein, insbesondere bei Selbstzahlern. Dies führt zu einer zweigeteilten Nachfragedynamik, bei der das Volumenwachstum hinter dem klinischen Bedarf zurückbleibt.

Hemmnis – Komplexität der Infektionskontrolle: Wiederverwendbare Schlingen für mehrere Patienten bergen dokumentierte Kreuzkontaminationsrisiken. Mehrere europäische Gesundheitssysteme haben die Beschaffung auf Einweg-Schlingen umgestellt, was die Kosten pro Episode erhöht und budgetäre Reibungsverluste erzeugt, die das Volumenwachstum trotz anhaltender klinischer Nachfrage moderieren.