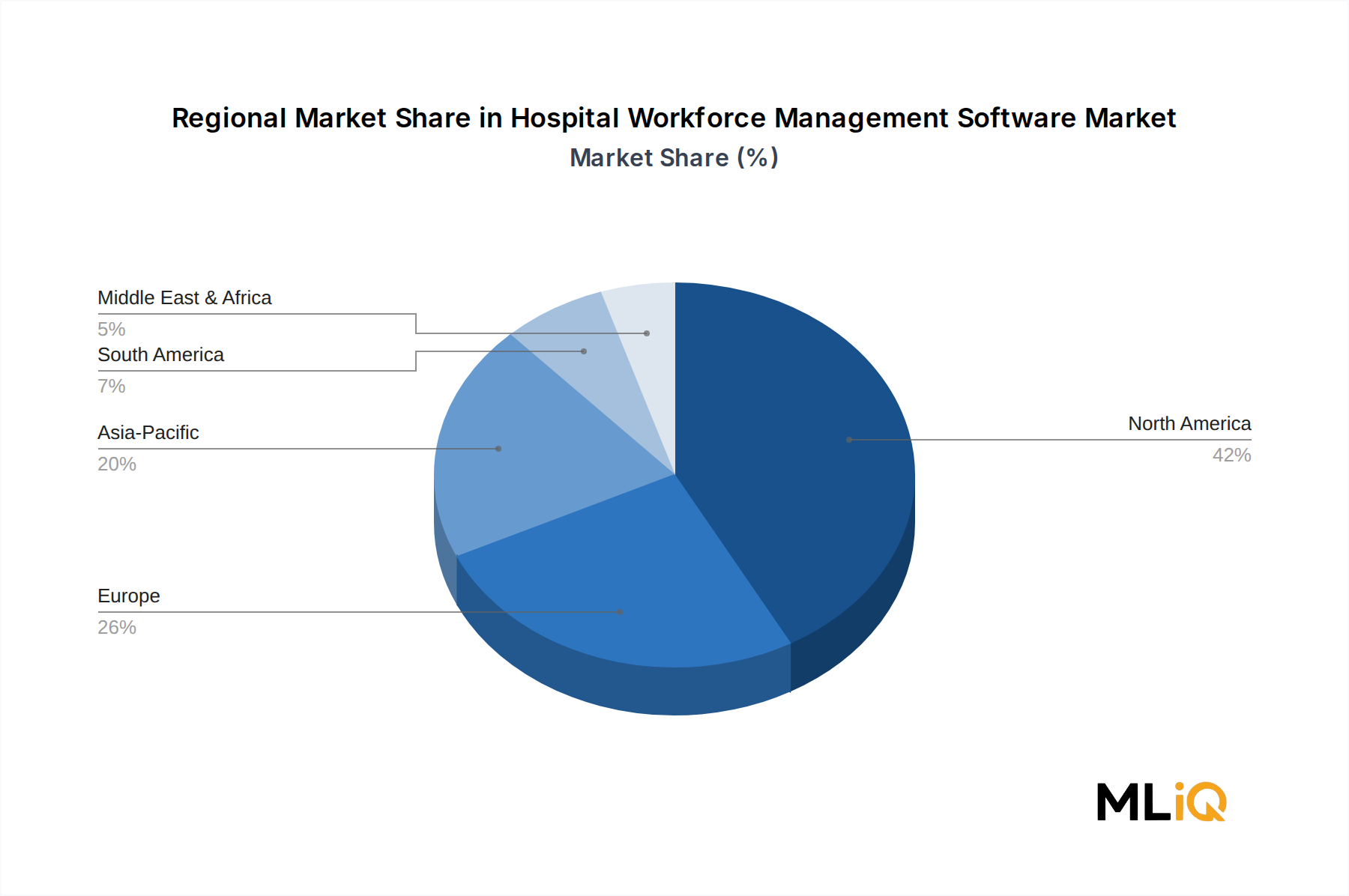

Der Markt für Personalmanagement-Software im Krankenhausbereich weist ausgeprägte regionale Unterschiede in Bezug auf Reifegrad, Wachstumsgeschwindigkeit und Nachfragezusammensetzung in seinen fünf primären geografischen Segmenten auf.

Nordamerika bleibt der größte und reifste regionale Markt und macht im Jahr 2025 geschätzte 42–45% des weltweiten Umsatzes aus. Die Vereinigten Staaten untermauern diese Dominanz, angetrieben durch die weltweit höchsten Pro-Kopf-Ausgaben für IT im Gesundheitswesen, die weite Verbreitung von Cloud-EHR-Plattformen, die natürliche Integrationspfade für Personalmanagement-Software schaffen, und zunehmend präskriptive staatliche Arbeitsgesetzgebung. Kanada trägt inkrementelles Wachstum bei, insbesondere in Provinzen, die eine Konsolidierung der Krankenhaussysteme und Initiativen zur digitalen Modernisierung verfolgen. Die nordamerikanische CAGR wird bis 2033 auf etwa 3,8% prognostiziert, was eher die Marktreife als die Sättigung widerspiegelt, da Ersatz-Upgrade-Zyklen und die Einführung von KI-Funktionen Investitionen aufrechterhalten.

Europa stellt den zweitgrößten regionalen Markt dar, wobei Deutschland, das Vereinigte Königreich und Frankreich zusammen den Großteil des regionalen Umsatzes beitragen. Die EU-Arbeitszeitrichtlinie und die DSGVO schaffen eine doppelte Compliance-Anforderung, die die Krankenhausbeschaffung von automatisierten Personalmanagement-Plattformen vorantreibt. Die starke Position der ATOSS Software AG in der DACH-Region verdeutlicht, wie regulatorische Spezifität lokal spezialisierte Anbieter begünstigt. Die europäische CAGR wird auf 4,1% geschätzt, wobei das Wachstum in den nordischen Ländern und den Benelux-Staaten beschleunigt wird, da die öffentlichen Gesundheitssysteme ihre administrative Infrastruktur modernisieren.

Der asiatisch-pazifische Raum ist unbestreitbar der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von etwa 6,2% bis 2033. Chinas Krankenhausdigitalisierungsauftrag im Rahmen der "Healthy China 2030"-Initiative, Indiens schnell wachsender privater Krankenhaussektor und die wachsende Medizintourismus-Infrastruktur der ASEAN-Staaten katalysieren alle Investitionen in Personalmanagement-Plattformen. Japan und Südkorea tragen zu einer Premium-Nachfrage bei, die durch die Dynamik einer alternden Bevölkerung getrieben wird, welche die Anforderungen an die Personaloptimierung intensiviert.

Der Nahe Osten und Afrika ist ein aufstrebender Wachstumskorridor, wobei die GCC-Länder – insbesondere Saudi-Arabien und die VAE – die Einführung durch groß angelegte Krankenhausbauprogramme vorantreiben, die auf die Wirtschafts diversifizierungsziele der Vision 2030 ausgerichtet sind. Südafrika repräsentiert den am weitesten entwickelten IT-Markt im Gesundheitswesen des Kontinents. Die regionale CAGR wird auf 5,1% geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, ist der kleinste, aber zunehmend aktive regionale Markt, dessen Wachstum hauptsächlich durch die Konsolidierung privater Krankenhausgruppen und die Einführung internationaler Akkreditierungsstandards im Gesundheitswesen vorangetrieben wird, die formalisierte Personalmanagement-Dokumentations- und Compliance-Systeme erfordern. Die regionale CAGR wird bis 2033 auf 3,6% prognostiziert.