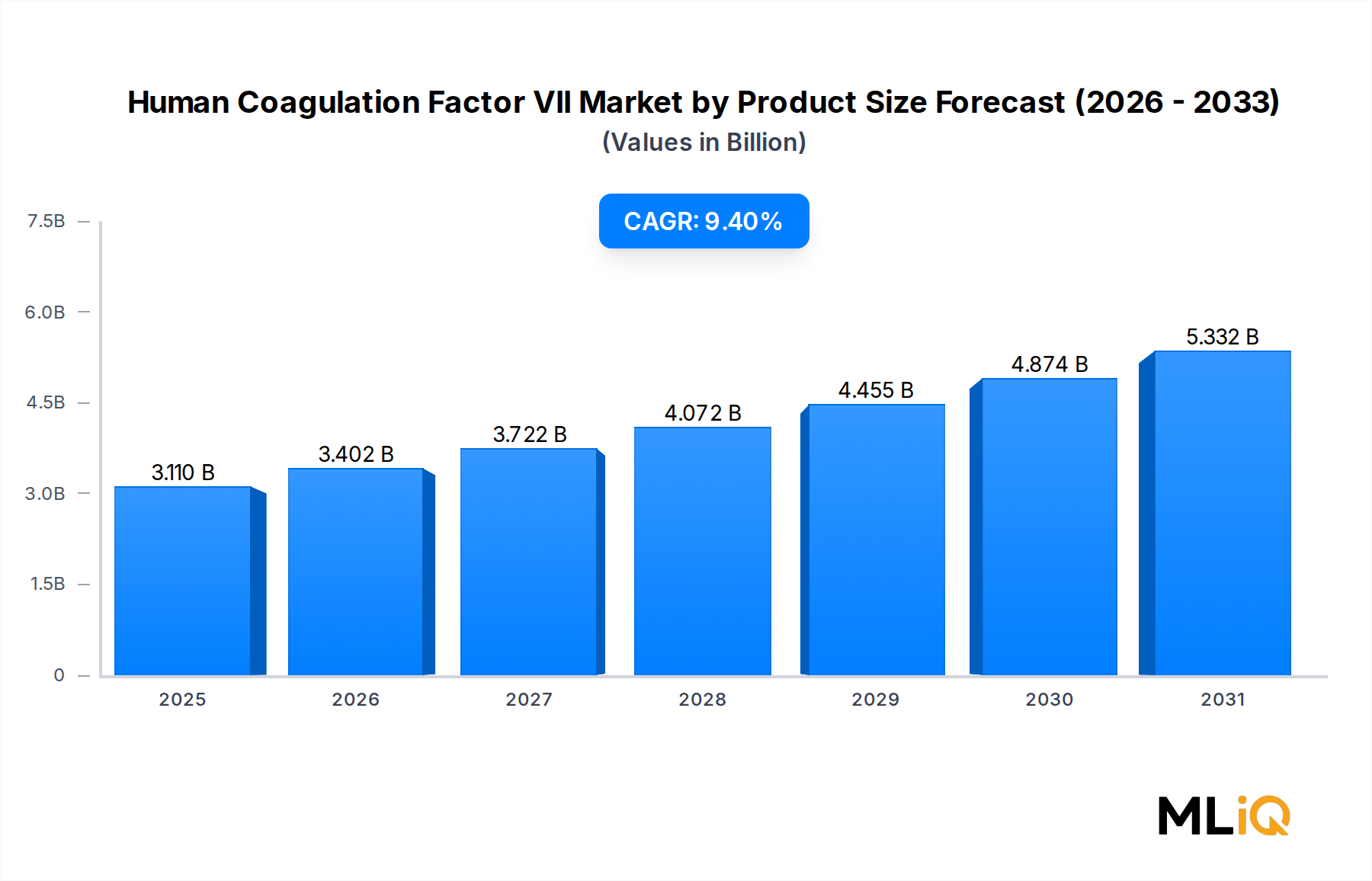

Dominanz von rekombinantem Faktor VII im Markt für humanen Gerinnungsfaktor VII nach Produkt

Innerhalb des Marktes für humanen Gerinnungsfaktor VII nach Produkt beansprucht das Untersegment Rekombinanter Faktor VII konstant den größten Umsatzanteil und ist der primäre Wachstumsmotor über den gesamten Prognosehorizont hinweg. Diese Dominanz ist auf mehrere sich gegenseitig verstärkende klinische, regulatorische und kommerzielle Faktoren zurückzuführen, die das rekombinante Segment gemeinsam vor wettbewerbsbedingter Erosion schützen.

Rekombinanter Faktor VIIa wurde erstmals in den 1990er Jahren für das Management von Blutungen bei Hämophilie-A- und -B-Patienten mit Inhibitoren zugelassen – eine kritisch unterversorgte Population, für die eine Standard-Faktor-VIII- oder -IX-Ersatztherapie unwirksam ist. Der Wirkmechanismus, der eine direkte Aktivierung von Faktor X auf der Oberfläche aktivierter Thrombozyten unabhängig von Faktor VIII und IX beinhaltet, macht ihn als Bypass-Agens einzigartig wertvoll. Spätere Indikationserweiterungen zur Behandlung von angeborenem Faktor-VII-Mangel, Glanzmann-Thrombasthenie und perioperativem Blutungsmanagement in verschiedenen chirurgischen Kontexten haben die adressierbare Patientenbasis progressiv erweitert.

Novo Nordisks NovoSeven (Eptacog Alfa) bleibt der globale Marktführer in diesem Untersegment, profitierend von jahrzehntelanger klinischer Evidenz, etablierten Erstattungsrahmen in Nordamerika und Europa und einer tief verwurzelten Verschreiberbasis. Das Unternehmen hat erheblich in klinische Erweiterungsstudien und die Post-Marketing-Sicherheitsüberwachung investiert, wodurch seine regulatorische Stellung in mehreren Jurisdiktionen gestärkt wurde. Konkurrierende rekombinante Angebote anderer Hersteller bleiben aufgrund der komplexen Herstellungsanforderungen für rekombinante Serinproteasen, der erheblichen Kapitalinvestitionen, die für Säugetierzellkultur-Infrastrukturen erforderlich sind, und der Schwierigkeit, die klinische Nicht-Unterlegenheit gegenüber einem gut validierten Referenzprodukt nachzuweisen, begrenzt.

Die Präferenz für rekombinantes Faktor VII gegenüber plasmabasierten Alternativen in entwickelten Märkten ist teilweise sicherheitsbedingt: Rekombinante Produkte eliminieren das theoretische Risiko der Pathogenübertragung, das der plasmabasierten Herstellung eigen ist – eine Sorge, die nach der historischen Exposition der Hämophilie-Gemeinschaft gegenüber HIV und Hepatitis C durch kontaminierte Plasmaprodukte in den 1980er Jahren erneut regulatorische Aufmerksamkeit erregte. Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Japan haben rekombinante Therapien in ihren Erstattungs- und Leitlinienrahmen generell bevorzugt.

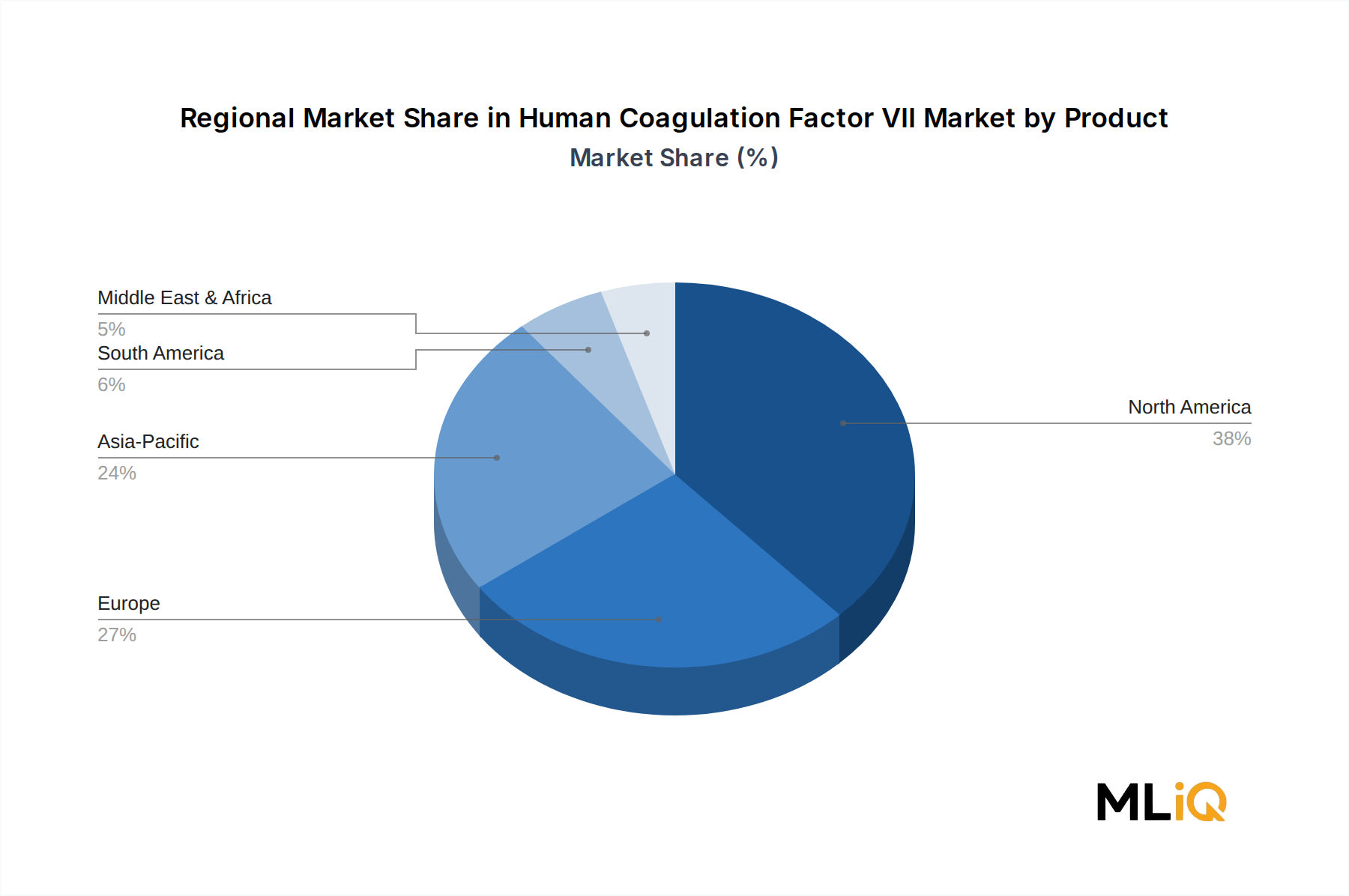

In Bezug auf die Umsatzkonzentration entfallen die Mehrheit der rekombinanten Faktor-VII-Umsätze auf Nordamerika und Europa, angetrieben durch hohe Behandlungskosten pro Patient, umfassende Versicherungsabdeckung für seltene Blutgerinnungsstörungen und aktive Hämophilie-Behandlungszentren. Die durchschnittlichen jährlichen Behandlungskosten für einen Inhibitorpatienten, der rekombinantes Faktor VIIa verwendet, können mehrere hunderttausend USD erreichen, was sowohl die hohe Dosierungsfrequenz als auch den Stückpreis des Produkts widerspiegelt.

Die Dominanz des rekombinanten Untersegments ist jedoch nicht statisch. Biosimilar- und Follow-on-rekombinante Faktor VIIa-Kandidaten machen in mehreren geografischen Regionen Fortschritte in den regulatorischen Pipelines, und mehrere Unternehmen in Asien – insbesondere in China und Indien – entwickeln im Inland hergestellte rekombinante Alternativen, um die Importabhängigkeit zu verringern und die Behandlungskosten zu senken. Dieser Biosimilar-Druck wird voraussichtlich nach 2027 moderate Preisrückgänge mit sich bringen, obwohl Volumenzuwächse durch erweiterten Zugang wahrscheinlich die Umsatzkompression pro Einheit auf aggregierter Marktebene ausgleichen werden.

Varianten des rekombinanten Faktor VIIa mit verlängerter Halbwertszeit, wie Eptacog Beta und Albumin-fusionierte Konstrukte, repräsentieren die nächste Phase der Produktentwicklung. Diese differenzierten Formulierungen bieten weniger häufige Dosierungsintervalle und potenziell verbesserte Tal-Faktoraktivität, was eine Premium-Preisgestaltung rechtfertigen und erstklassige rekombinante Produkte im Laufe der Zeit verdrängen könnte. Unternehmen wie CSL Behring und Pfizer Inc. sind durch ihre jeweiligen Pipeline-Assets und Herstellungskapazitäten in der Lage, an dieser Rekombinanten-Landschaft der nächsten Generation teilzuhaben.

Der Anteil des rekombinanten Segments konsolidiert sich daher in den Premium-Segmenten, während gleichzeitig seine Volumenbasis in Schwellenmärkten verbreitert wird, wodurch eine Zwei-Geschwindigkeits-Dynamik entsteht, die die Wettbewerbsstrategie bis zum Ende des Prognosezeitraums prägen wird.