Der Markt für Digitale Radiologie wird durch eine Reihe quantifizierbarer und struktureller Treiber vorangetrieben, während er spezifischen Hemmnissen gegenübersteht, die die Wachstumsgeschwindigkeit über Geografien und Segmente hinweg modulieren.

Auf der Treiberseite stellt die globale Prävalenz chronischer Krankheiten den bedeutendsten Nachfragekatalysator dar. Laut der Weltgesundheitsorganisation sind Herz-Kreislauf-Erkrankungen für etwa 17,9 Millionen Todesfälle jährlich verantwortlich, was eine kontinuierliche Bildgebungsunterstützung für Diagnose und Behandlungsleitung erfordert. Die Krebsinzidenz, die laut IARC-Schätzungen bis 2050 weltweit 35 Millionen neue Fälle erreichen soll, verstärkt die prozeduralen Bildgebungsvolumina in den Bereichen Thorax, Mammographie und orthopädische Anwendungen zusätzlich.

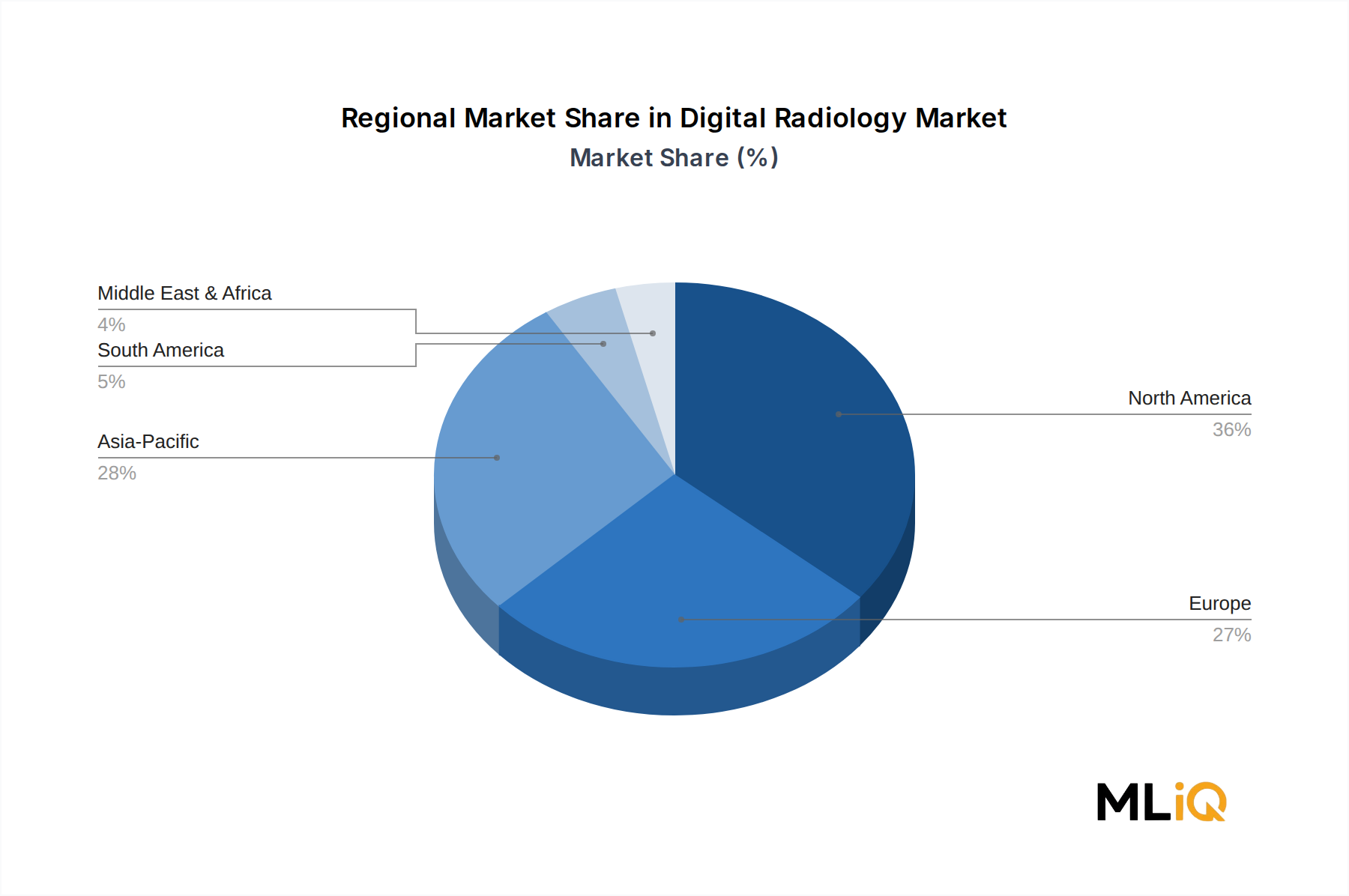

Die rasche Expansion der Gesundheitsinfrastruktur in den Märkten im asiatisch-pazifischen Raum ist ein weiterer quantifizierbarer Treiber. China und Indien machen zusammen über 2,8 Milliarden Menschen aus, wobei die Gesundheitsausgaben pro Kopf in mehreren Provinzen und auf Landesebene in Gesundheitsprogrammen zweistellig wachsen. Regierungsinitiativen wie Chinas Healthy China 2030-Plan und Indiens Ayushman Bharat-Programm lenken Kapital in die Beschaffung diagnostischer Geräte für öffentliche Krankenhäuser, was eine strukturierte Nachfrage nach digitalen Radiologiesystemen generiert.

Technologische Fortschritte, insbesondere die Integration von KI-gestützten Diagnosealgorithmen mit digitalen Radiologieplattformen, beschleunigen die Upgrade-Zyklen bei bestehenden Krankenhausnutzern. Einrichtungen, die zwischen 2010 und 2016 digitale Radiologiesysteme der ersten Generation eingesetzt haben, treten in Erneuerungszyklen ein, wodurch eine beträchtliche Austauschmöglichkeit der installierten Basis entsteht, die schätzungsweise einen bedeutenden Teil der jährlichen Gerätesendungen bis 2028 ausmachen wird.

Zu den Hemmnissen gehören die hohen Anschaffungskosten für stationäre digitale Radiologiesysteme, die je nach Konfiguration zwischen 150.000 USD und 1.000.000 USD pro Einheit liegen können, was Beschaffungsbarrieren in Gesundheitsmärkten mit geringerem Einkommen und kleineren Diagnostik-Kliniken schafft. Die Kompression der Erstattungssätze in reifen Märkten wie den Vereinigten Staaten und Westeuropa übt ebenfalls Margendruck auf die Endnutzer aus, was indirekt die Häufigkeit von System-Upgrades einschränkt.

Regulatorische Komplexität stellt ein zusätzliches Hemmnis dar. Die Divergenz bei den Genehmigungsfristen für Medizinprodukte zwischen der FDA, der CE-Kennzeichnung und regionalen Regulierungsrahmen führt zu Marktverzögerungen bei neuen Produkteinführungen, insbesondere bei KI-integrierten Radiologieplattformen, die eine Klassifizierung als Software als Medizinprodukt gemäß sich entwickelnder regulatorischer Richtlinien erfordern.

Cybersicherheitsrisiken im Zusammenhang mit vernetzten digitalen Radiologiesystemen haben sich ebenfalls zu einem Beschaffungsanliegen entwickelt, insbesondere nach aufsehenerregenden Ransomware-Vorfällen, die die Bildgebungs-Infrastruktur von Krankenhäusern betrafen, was begonnen hat, Beschaffungskriterien zu beeinflussen und Kaufentscheidungen bis zur Sicherheitsvalidierung zu verzögern.