1. Welche sind die wichtigsten Wachstumstreiber für den Markt für drahtlose Energieübertragung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für drahtlose Energieübertragung-Marktes fördern.

+1 2315155523

Markt für drahtlose Energieübertragung

Markt für drahtlose Energieübertragung

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

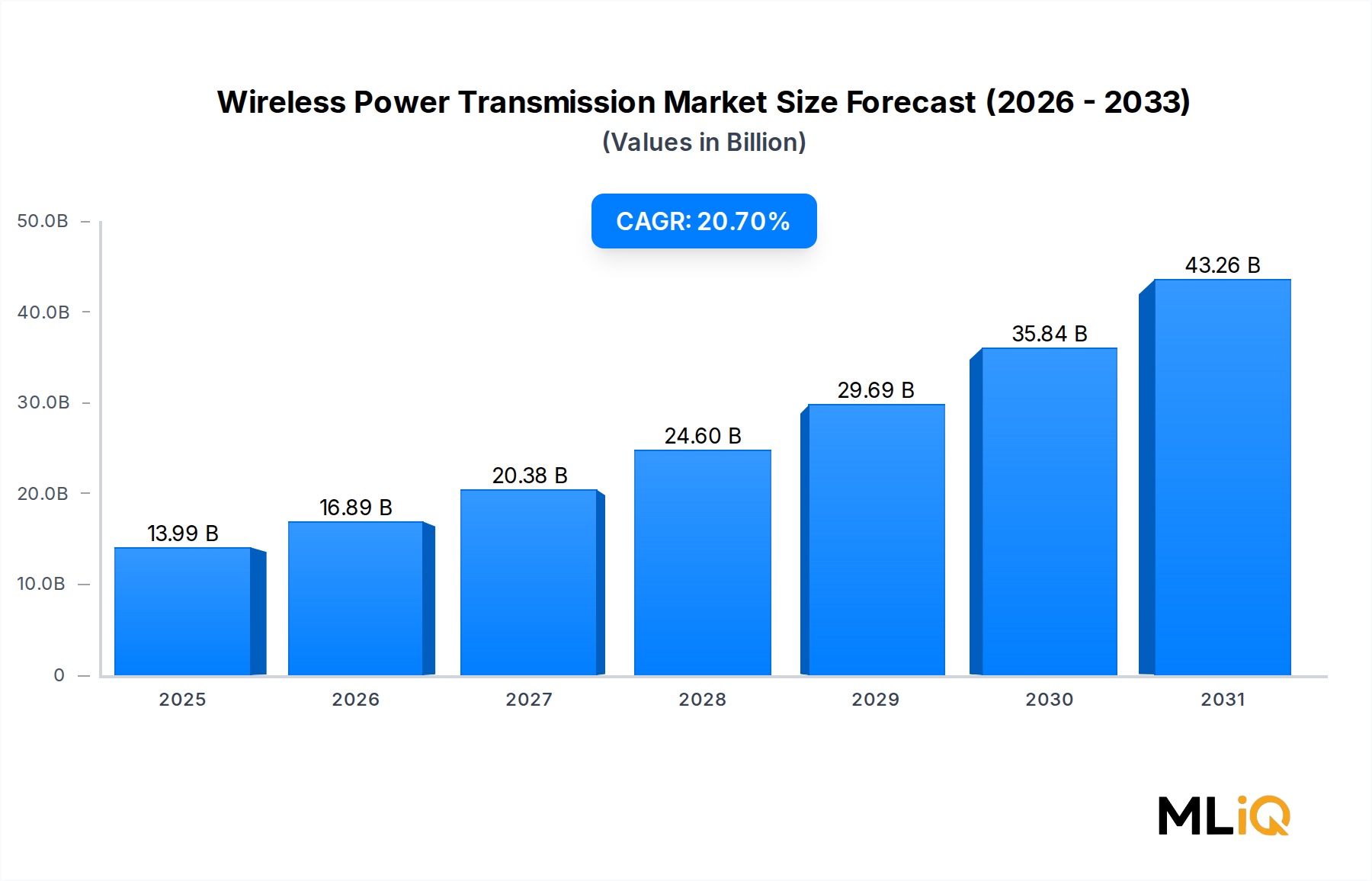

Der globale Markt für drahtlose Energieübertragung wurde im Referenzbewertungszeitraum auf 13,99 Milliarden USD (ca. 12,9 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % expandieren, was eine der robustesten Entwicklungen innerhalb der breiteren Kategorie Halbleiter und Elektronik widerspiegelt. Diese beschleunigte Wachstumskurve wird durch eine Konvergenz von technologischer Reife, allgegenwärtiger Geräteverbreitung und nachhaltigen Investitionen von Hyperscale-Technologieunternehmen untermauert, die darauf abzielen, physische Ladeabhängigkeiten in Verbraucher-, Industrie- und Automotive-Ökosystemen zu eliminieren.

Im Kern wird der Markt von drei großen Makro-Aufwinden geprägt. Erstens hat die schnelle globale Einführung von Smartphones, Wearables und Hearables eine enorme installierte Basis von Geräten geschaffen, die häufiges, bequemes Laden erfordern – ein Bedarf, den kabelgebundene Lösungen bei modernen Formfaktoren zunehmend nicht mehr erfüllen können. Zweitens hat der sich beschleunigende Übergang der Automobilindustrie zur Elektrifizierung einen hochwertigen angrenzenden Kanal für die drahtlose Energieversorgung sowohl in Verbraucher-Elektrofahrzeugen als auch in kommerziellen Flottenanwendungen eröffnet. Drittens reduziert die regulatorische Dynamik in Regionen wie der Europäischen Union und Nordamerika hinsichtlich standardisierter drahtloser Ladeprotokolle (insbesondere Qi2 und AirFuel) die Fragmentierung und erweitert den adressierbaren Markt.

Aus Segmentierungsperspektive beanspruchen Nahfeld-Technologien – hauptsächlich induktive und auf Magnetresonanz basierende Lösungen – weiterhin den größten Umsatzanteil, aber Fernfeld-Technologien, die Hochfrequenz- und Mikrowellenenergieübertragung nutzen, gewinnen in industriellen Automatisierungs-, medizinischen Implantat- und IoT-Sensorumgebungen, wo periodischer physischer Zugang unpraktisch ist, erheblich an Bedeutung. Die Typ-Bifurkation zwischen Geräten mit Batterien und Geräten ohne Batterien führt eine weitere strategische Dimension ein: Batterielose Geräte, die durch Umgebungswellen-Energieernte ermöglicht werden, stellen ein aufstrebendes, aber wachstumsstarkes Untersegment mit Implikationen für die Edge-Computing-Infrastruktur dar.

Zu den wichtigsten Nachfragetreibern gehören die Verbreitung tragbarer Gesundheitsüberwachungsgeräte, die globale Einführung der 5G-Infrastruktur, die dichte Geräteökosysteme schafft, und Unternehmensdigitalisierungsinitiativen, die wartungsfreie Sensornetzwerke erfordern. Auf der Angebotsseite machen Kostenreduzierungen bei Galliumnitrid (GaN)- und Siliziumkarbid (SiC)-Leistungshalbleitern die hocheffiziente drahtlose Leistungsumwandlung im großen Maßstab zunehmend wirtschaftlich.

Mit Blick auf 2033 wird der Markt voraussichtlich von der Integration in Smart-Home-Ökosysteme, autonome Fahrzeugplattformen und implantierbare medizinische Geräte der nächsten Generation profitieren. Länder, die industrielle Automatisierung und die Modernisierung intelligenter Stromnetze priorisieren – insbesondere China, Südkorea, Deutschland und die Vereinigten Staaten – werden wahrscheinlich als primäre Nachfragezentren dienen. Die Wettbewerbslandschaft bleibt dynamisch, wobei etablierte Halbleiterunternehmen, spezialisierte Pure-Plays für drahtlose Energieübertragung und vertikal integrierte OEMs alle um die Vorherrschaft bei Design-Wins in einem expandierenden Markt konkurrieren, der keine strukturellen Anzeichen einer Verlangsamung zeigt.

Nahfeld-Technologien stellen das dominierende Segment innerhalb des Marktes für drahtlose Energieübertragung mit erheblichem Abstand dar und machen den Großteil der weltweit eingesetzten Empfänger und Sender aus. Diese Dominanz wurzelt in einer Kombination aus technischer Reife, etablierten Standardisierungsrahmen, breiter OEM-Akzeptanz und einem positiven Kreislauf von Skaleneffekten, der die Stückkosten kontinuierlich senkt.

Die induktive Energieübertragung (IPT), der grundlegende Nahfeld-Mechanismus, funktioniert über magnetische Feldkopplung zwischen einer Senderspule und einer Empfängerspule, die sich in unmittelbarer Nähe befinden – typischerweise unter 5 Zentimetern für Verbraucheranwendungen. Der Qi-Standard des Wireless Power Consortium, der jetzt in seiner zweiten Hauptversion (Qi2) vorliegt, hat bei Smartphone-OEMs eine nahezu universelle Akzeptanz erreicht, was zu einem Hardware-Ökosystem von Hunderten von Millionen kompatibler Geräte führt, die jährlich ausgeliefert werden. Diese installierte Basis schafft einen sich selbst verstärkenden Netzwerkeffekt: Zubehörhersteller, Möbeldesigner und Automobil-OEMs integrieren Qi-kompatible Ladeflächen, weil Verbraucher bereits Qi-fähige Geräte besitzen, was wiederum die weitere Geräteakzeptanz beschleunigt.

Die Magnetresonanzkopplung, die zweite wichtige Nahfeld-Modalität, erweitert die effektiven Übertragungsentfernungen auf mehrere Zentimeter und ermöglicht das gleichzeitige Laden mehrerer Geräte von einem einzigen Pad aus – Fähigkeiten, die die Akzeptanz bei Premium-Smartphones, Desktop-Lade-Hubs und Automobil-Mittelkonsolen vorantreiben. Qualcomm Technologies war maßgeblich an der Weiterentwicklung von Resonanzarchitekturen durch seine Halo-Plattform für Automobilanwendungen beteiligt, während WiTricity Corporation eine spezifische Nische in der Lizenzierung von Magnetresonanz-IP für das Laden von Elektrofahrzeugen unter dem Fahrgestell erschlossen hat.

Die Dominanz des Nahfeld-Segments wird zusätzlich durch seine Ausrichtung auf den induktiven Lademarkt gefestigt, der ein nachhaltiges zweistelliges Volumenwachstum verzeichnet hat, angetrieben durch Wearables (Smartwatches, Fitnessarmbänder, kontinuierliche Glukosemonitore) und True Wireless Stereo (TWS) Earbuds. Apples MagSafe-Ökosystem, Samsungs kabelloses PowerShare und Googles Pixel Stand repräsentieren alle hochsichtbare Nahfeld-Implementierungen, die das kabellose Laden bei Massenmarktverbrauchern normalisiert haben.

Aus Sicht der Komponentenarchitektur hängen Nahfeld-Sender und -Empfänger entscheidend von integrierten Schaltungslösungen von Akteuren wie **NXP Semiconductors**, die in den Niederlanden ansässig sind und ein wichtiger Zulieferer für die deutsche Automobil- und Industriebranche sind, und **TDK Corporation**, ein japanisches Unternehmen mit einer starken Präsenz in Deutschland und einem Fokus auf Komponenten für die Elektronikindustrie, ab. Deren Power-Management- und Spulentreiber-ICs sind in Tausenden von Produkt-SKUs eingebettet. Texas Instruments Incorporated liefert einen großen Anteil der Ferrit-Abschirmmaterialien und Spulenbaugruppen, die die physikalische Hardwareschicht von Nahfeld-Systemen bilden, und profitiert von der Volumenintensität des Segments.

Der Umsatzanteil des Nahfeld-Segments ist zwar bereits dominant, aber nicht statisch – er konsolidiert sich aktiv um Qi2 als einzigen Interoperabilitätsstandard, was voraussichtlich die Designfragmentierung reduzieren und die Dynamik der Ersatzzyklen beschleunigen wird. Analystenkonsens deutet darauf hin, dass Nahfeld bis 2028 einen Umsatzanteil von über 70 % behalten wird, bevor eine allmähliche Erosion durch Fernfeld-Zuwächse statistisch relevant wird. Wichtige Wachstumsbereiche innerhalb des Nahfeld-Untersegments umfassen die Integration von kabellosem Laden im Automobilbereich (es wird prognostiziert, dass über 60 % der neuen Pkw-Plattformen bis 2030 damit ausgestattet sein werden), das Laden medizinischer implantierbarer Geräte (Herzschrittmacher, Cochlea-Implantate, Neurostimulatoren) und Ladestationen für Industriewerkzeuge, die den Steckervorverschleiß in rauen Umgebungen eliminieren.

Die Wettbewerbsintensität innerhalb des Nahfeld-Segments ist hoch, aber strukturiert: Murata Manufacturing Co., Ltd. konkurriert bei Spulenminiaturisierung und Integrationsdichte für Wearables; Renesas Electronics Corporation zielt mit ISO 26262-konformen Chipsätzen auf Nahfeld-Anwendungen im Automobil- und Industriebereich ab; und Powermat konzentriert sich auf den Einsatz eingebetteter Nahfeld-Infrastruktur in kommerziellen Einrichtungen wie Flughäfen, Einzelhandel und Gastgewerbe. Das Zusammenspiel zwischen diesen etablierten Unternehmen und dem breiteren Standardisierungsprozess wird definieren, wie schnell das Nahfeld-Segment von einem differenzierten Merkmal zu einer Commodity-Basis übergeht.

Der Markt für drahtlose Energieübertragung wird von einer klar definierten Reihe quantifizierbarer Treiber angetrieben, während er gleichzeitig strukturelle Einschränkungen überwinden muss, die die Wachstumsgeschwindigkeit modulieren.

Primärer Treiber – Geräteverbreitung bei Verbrauchern: Die weltweiten Smartphone-Lieferungen überstiegen 2023 1,2 Milliarden Einheiten, wobei kabellos ladefähige Modelle etwa 55 % der Gesamtauslieferungen ausmachten. Diese Durchdringungsrate wird voraussichtlich bis 2027 75 % erreichen, wodurch eine kontinuierlich wachsende adressierbare Basis für die Ladeinfrastruktur entsteht. Die Lieferungen von Wearable-Geräten – einschließlich Smartwatches und Hearables – überstiegen jährlich 500 Millionen Einheiten, von denen praktisch alle aufgrund von Bauform-Einschränkungen, die Standardstecker ausschließen, auf kabelloses Laden angewiesen sind.

Sekundärer Treiber – Elektrifizierung von Elektrofahrzeugen: Die weltweiten Verkäufe von Elektrofahrzeugen überstiegen 2023 14 Millionen Einheiten, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht. Der Markt für kabelloses Laden von Elektrofahrzeugen stellt eine strukturell hochwertige Gelegenheit dar, mit durchschnittlichen Verkaufspreisen (ASPs) von kabellosen Ladesystemen pro Fahrzeug von 300 bis 800 USD (ca. 275 € bis 740 €) für Heimladepads und 1.500 bis 5.000 USD (ca. 1.380 € bis 4.600 €) für leistungsstarke kommerzielle Installationen. Die SAE J2954-Standardisierung hat wichtige Interoperabilitätsbarrieren beseitigt und die Integrationszeitpläne der OEMs beschleunigt.

Tertiärer Treiber – Einsatz von IoT-Sensoren: Enterprise- und industrielle IoT-Implementierungen werden voraussichtlich bis 2030 25 Milliarden vernetzte Endpunkte überschreiten, wovon ein erheblicher Teil energieeffiziente Sensoren an Orten sind, an denen der Batteriewechsel betrieblich kostspielig ist. Fernfeld- und Nahfeld-Umgebungsenergieernte ermöglicht in diesen Kontexten einen dauerhaften Betrieb und schafft eine strukturelle Nachfrage für die Infrastruktur des Internet der Dinge, die auf drahtloser Energie basiert.

Primäres Hemmnis – Effizienzlücke im Vergleich zu kabelgebundenem Laden: Nahfeld-Induktionssysteme liefern derzeit unter optimaler Ausrichtung eine Leistungsübertragungseffizienz von 80–90 %, aber eine Fehlausrichtung in der realen Welt kann diese auf 60–70 % reduzieren. Dieses Effizienzgefälle führt zu messbaren Erhöhungen des Stromverbrauchs und der Wärmeentwicklung im Vergleich zu kabelgebundenen Alternativen, was in energiebewussten Märkten eine regulatorische Sensibilität erzeugt.

Sekundäres Hemmnis – Elektromagnetische Interferenz: Hochfrequenz-Sender für drahtlose Energie erzeugen elektromagnetische Emissionen, die den Anforderungen von FCC Teil 15, CE-Kennzeichnung und gleichwertigen regionalen Rahmenwerken entsprechen müssen. Das Einhalten dieser Schwellenwerte verursacht zusätzliche Stücklistenkosten (BOM) von 5–15 USD (ca. 5 € bis 14 €) und verlängert die Zertifizierungszeitpläne um 3–6 Monate, insbesondere für neuartige Fernfeld-Implementierungen.

Drittes Hemmnis – Standardisierungsfragmentierung im Fernfeld: Im Gegensatz zum Nahfeld (Qi2-dominiert) bleibt das Fernfeld zwischen AirFuel RF, Energous WattUp und proprietären Implementierungen umstritten, was zu OEM-Zögern führt, das die Geschwindigkeit der Design-Wins in dem Segment mit dem höchsten theoretischen langfristigen Wachstumspotenzial verlangsamt.

Die Wettbewerbslandschaft des Marktes für drahtlose Energieübertragung ist durch eine heterogene Mischung aus Halbleiterspezialisten, Systemintegratoren, IP-Lizenzgebern und vertikal integrierten Unterhaltungselektronikkonzernen gekennzeichnet, die jeweils unterschiedliche strategische Positionierungen einnehmen.

NXP Semiconductors: Als in den Niederlanden ansässiges Unternehmen ist NXP ein führender Anbieter von Halbleiterlösungen für die Automobilindustrie in Deutschland. NXP ist ein führender Anbieter von Nahfeldkommunikations- und Wireless-Charging-Controller-ICs und nutzt sein Halbleiterportfolio in Automobilqualität, um Design-Wins bei fahrzeugintegrierten Wireless-Charging-Plattformen zu erzielen, mit einer starken Positionierung im ISO 26262-sicherheitszertifizierten Segment.

Renesas Electronics Corporation: Dieses japanische Unternehmen beliefert den deutschen Automobil- und Industriesektor mit relevanten Chipsets für kabellose Energieübertragung. Renesas integriert Wireless-Power-Empfänger- und -Sender-ICs in sein breiteres Mikrocontroller- und Energieverwaltungssystem und zielt auf Automobil-, Industrie- und Medizinanwendungen ab, bei denen Systemintegration und langfristige Lebenszyklusunterstützung entscheidende Beschaffungskriterien sind.

TDK Corporation: Ein japanischer Komponentenhersteller mit einer starken deutschen Präsenz, liefert wichtige Bauteile für Nahfeld-Systeme. TDK liefert Ferritkerne, Spulenbaugruppen und EMI-Unterdrückungskomponenten, die kritische physische Hardware in Nahfeld-Wireless-Charging-Systemen darstellen, und differenziert sich durch Miniaturisierungsfähigkeiten für tragbare und Hearable-Formfaktoren.

WiTricity Corporation: Obwohl US-amerikanisch, ist WiTricity durch seine Lizenzen für EV-Ladesysteme hochrelevant für die deutschen Automobilhersteller. WiTricity fungiert als IP-Lizenzgeber für kabellose Energieübertragung mittels Magnetresonanz mit besonderem Fokus auf das Laden von Elektrofahrzeugen unter dem Fahrgestell, hat die Technologie-Assets von Qualcomm Halo übernommen und lizenziert seine standardessenziellen Patente aktiv an Automobil-Tier-1-Zulieferer und OEMs weltweit.

Energous Corporation: Spezialisiert auf die Fernfeld-Hochfrequenz-Energieübertragung durch seine WattUp-Technologieplattform, verfügt über ein umfangreiches Patentportfolio im Bereich der RF-basierten Energieübertragung und verfolgt Lizenz- und Kooperationsvereinbarungen mit Unterhaltungselektronik-OEMs, um über die Nahfeld-Einschränkungen hinaus zu expandieren.

Texas Instruments Incorporated: Bietet ein umfassendes Portfolio an bq-Serien-ICs für drahtlose Sender und Empfänger, die Qi, PMA und proprietäre Protokolle unterstützen, mit breiter Design-In-Durchdringung bei Unterhaltungselektronik- und Medizingeräte-OEMs durch sein umfangreiches Netzwerk von Außendienstingenieuren.

Qualcomm Technologies, Inc.: Fördert das kabellose Laden durch Quick Charge- und WiPower-Technologien, die in Snapdragon-Plattform-SoCs eingebettet sind, und ermöglicht eine eng integrierte Ladeoptimierung, die OEMs zugutekommt, die auf Qualcomms Referenzdesigns im Premium-Smartphone-Segment aufbauen.

Murata Manufacturing Co., Ltd.: Liefert Spulenmodule, Baugruppen für drahtlose Ladesender/-empfänger und mehrschichtige Keramikkondensatoren, die für Wearable- und Hearable-Anwendungen optimiert sind, und konkurriert bei Miniaturisierungspräzision und Konsistenz bei der Großserienproduktion.

Powermat: Konzentriert sich auf den Einsatz eingebetteter drahtloser Ladeinfrastruktur in kommerziellen Einrichtungen und betreibt ein B2B2C-Modell, das Powermat-fähige Ladeflächen an Flughäfen, in Cafés und Hotelketten platziert, wodurch ein wiederkehrender Infrastruktur-Umsatzstrom entsteht, der sich von Hardware-Wettbewerbern für Verbraucher unterscheidet.

Samsung Electronics Co. Ltd.: Integriert Hardware für drahtlose Ladesender und -empfänger in sein Galaxy Smartphone-, Tablet- und Wearable-Portfolio und liefert gleichzeitig Wireless-Charging-Komponenten an Drittanbieter-OEMs, wobei es gleichzeitig die Rollen als Systemintegrator und Komponentenlieferant wahrnimmt.

Januar 2024: Das Wireless Power Consortium ratifizierte formell die Qi2-Version 1.3-Spezifikation, die das maximale Leistungsabgabeprofil für zertifiziertes Zubehör auf 15W erweitert und magnetische Ausrichtungsanforderungen einführt, die aus der Apple MagSafe-Architektur abgeleitet wurden, wodurch die Interoperabilität über verschiedene OEMs hinweg erweitert wird.

März 2024: WiTricity Corporation kündigte eine strategische Lizenzvereinbarung mit einem führenden europäischen Automobil-Tier-1-Zulieferer an, um SAE J2954-konforme 11kW kabellose EV-Ladepads in die Plattformarchitektur der nächsten Generation des Zulieferers für den Einsatz in Fahrzeugen des Modelljahres 2026 zu integrieren.

Mai 2024: Energous Corporation erhielt die FCC Part 18-Zertifizierung für ein 1W RF-Funkenergieübertragungsmodul für die Fernfeldübertragung, was einen regulatorischen Meilenstein darstellt, der die kommerzielle Produktintegration durch Lizenznehmer ermöglicht, die IoT- und Einzelhandelsregal-Display-Anwendungen anstreben.

August 2024: Texas Instruments Incorporated brachte die Wireless-Power-Transmitter-ICs der Serie bq500215 mit integrierten Fremdkörpererkennungsalgorithmen auf den Markt, die eine Erkennungsgenauigkeit von 99,7 % erreichen, und adressierte damit ein wichtiges Sicherheits- und Effizienzproblem, das zuvor die Akzeptanz in Integrationsszenarien für Konsumgüter begrenzt hatte.

Oktober 2024: Samsung Electronics Co. Ltd. meldete in Südkorea und den Vereinigten Staaten Patente für Millimeterwellen-Wireless-Power-Transfer über Entfernungen von mehr als 1 Meter für Unterhaltungselektronik an, was die strategische Absicht signalisiert, im Fernfeldsegment über seine bestehenden Nahfeld-Produktlinien hinaus zu konkurrieren.

Dezember 2024: Die Europäische Kommission veröffentlichte Entwürfe technischer Standards für die Interoperabilität von drahtlosem EV-Laden im Rahmen der Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR), die die Mitgliedstaaten verpflichtet, bis 2027 eine Pilotinfrastruktur für drahtloses Laden an Autobahnraststätten zu errichten.

Februar 2025: NXP Semiconductors kündigte eine Partnerschaft mit einem führenden Automobil-OEM an, um gemeinsam ein bidirektionales drahtloses Energieübertragungssystem zu entwickeln, das einen Fahrzeug-zu-Haus (V2H)-Energiefluss ohne physische Anschlüsse ermöglicht, mit dem Ziel der Produktionsreife für 2028.

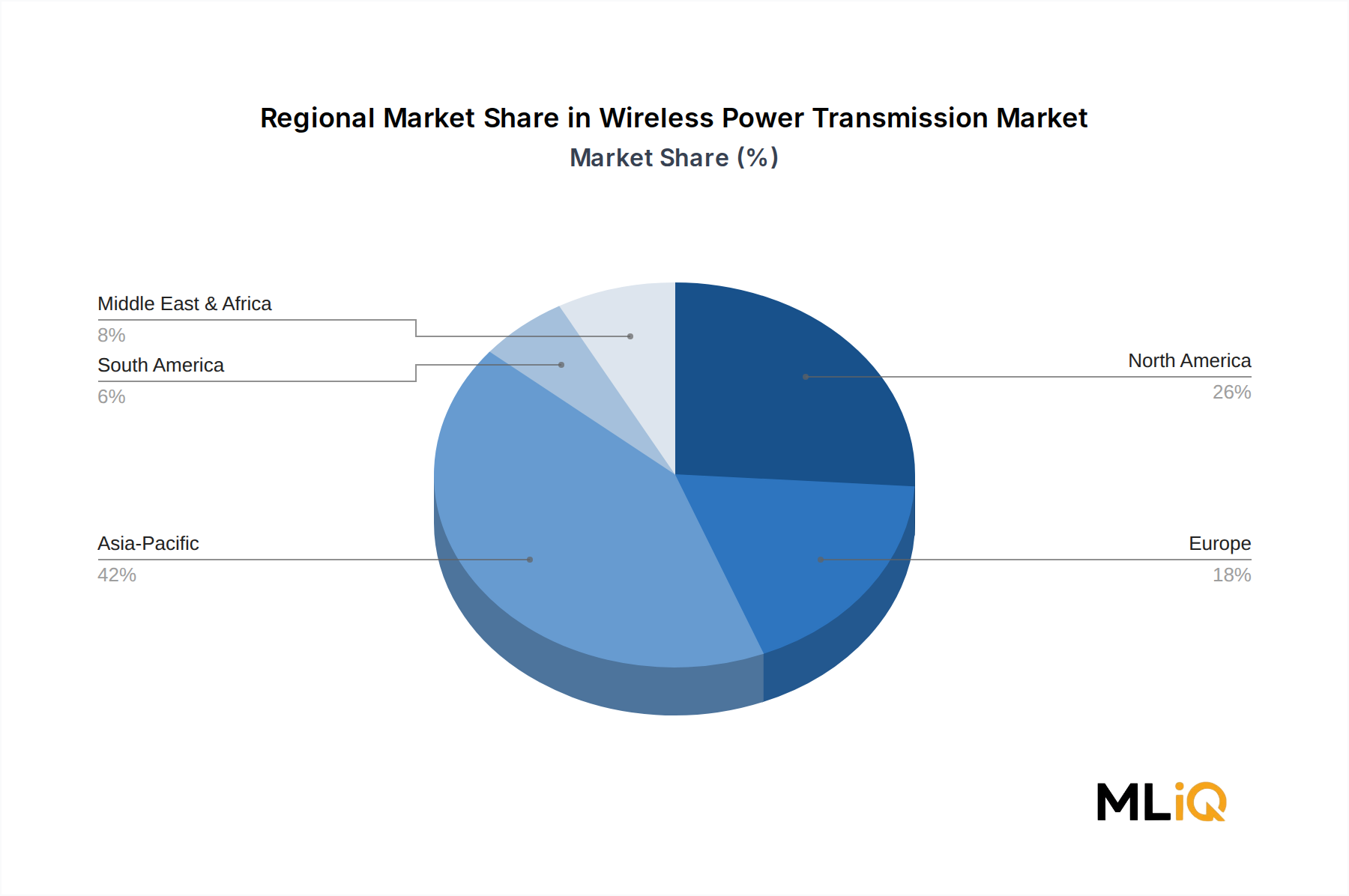

Die geografische Verteilung des Marktes für drahtlose Energieübertragung spiegelt unterschiedliche Reifeprofile, Infrastrukturinvestitionen und regulatorische Umfelder in den fünf Hauptregionen wider.

Asien-Pazifik hält den größten Umsatzanteil – geschätzt auf etwa 42 % des globalen Marktwertes – angetrieben durch Chinas dominantes Ökosystem der Smartphone-Herstellung, Südkoreas vertikal integrierte Unterhaltungselektronikkonzerne (Samsung, LG Electronics) und Japans Präzisionskomponentenlieferanten (Murata, TDK). China allein macht den Großteil des weltweiten Verbrauchs an Wireless-Charging-ICs nach Volumen aus, da einheimische OEMs wie Xiaomi, OPPO und Huawei aggressiv um proprietäre Hochleistungs-Wireless-Charging-Spezifikationen konkurrieren (wobei einige Plattformen 80W überschreiten). Indien stellt den am schnellsten wachsenden subnationalen Markt innerhalb der Region dar, mit einer prognostizierten regionalen CAGR von 23,1 % bis 2033, untermauert durch eine schnell steigende Smartphone-Penetration und staatlich unterstützte Anreize für die Einführung von Elektrofahrzeugen. Japan und Südkorea behaupten reife, aber innovationsintensive Positionen, insbesondere im Automobil- und Medizintechnikbereich der drahtlosen Energieübertragung.

Nordamerika hält den zweitgrößten Umsatzanteil von etwa 28 %, verankert durch den US-Markt, wo Apples MagSafe-Ökosystem die Einführung von Premium-Wireless-Charging normalisiert hat und wo der Markt für kabelloses Laden von Elektrofahrzeugen erhebliche Bundesinfrastrukturinvestitionen im Rahmen des Bipartisan Infrastructure Law erhält. Der US-Markt profitiert von einer Konzentration IP-intensiver Akteure (Energous, WiTricity, Qualcomm), die hochwertige Lizenzeinnahmen generieren, die im Verhältnis zu den Stückzahlen überproportional sind. Kanada entwickelt sich zu einem Testfeld für Pilotprojekte zum kabellosen Laden von Elektrofahrzeugen im Flottenmanagement.

Europa macht etwa 18 % des globalen Umsatzes aus, wobei Deutschland, das Vereinigte Königreich und die nordischen Länder bei der Einführung führend sind. Der regulatorische Rahmen der Region – einschließlich der CE-Kennzeichnungspflichten und des Bestrebens der EU nach universeller Ladestandardisierung – diszipliniert gleichzeitig Markteintritte und schafft langfristige Nachfragesicherheit. Deutschlands Automobil-OEM-Cluster (BMW, Mercedes-Benz, Volkswagen) ist ein primärer Nachfragemotor für fahrzeugintegrierte drahtlose Ladeplattformen, wobei der deutsche Markt voraussichtlich bis 2033 mit einer CAGR von 19,5 % wachsen wird.

Der Nahe Osten und Afrika repräsentieren einen kleineren, aber beschleunigenden Anteil von etwa 6 %, wobei die GCC-Staaten (VAE, Saudi-Arabien) in Smart-City-Infrastruktur investieren, die kabelloses Laden an öffentlichen Verkehrsknotenpunkten und kommerziellen Einrichtungen integriert. Die Türkei entwickelt sich zu einem regionalen Fertigungszentrum für kabelloses Ladezubehör.

Südamerika hält etwa 6 % des globalen Umsatzes, wobei Brasilien als primäres Nachfragezentrum dient, angetrieben von einer großen und schnell aufrüstenden

Deutschland positioniert sich als ein Schlüsselmarkt innerhalb des europäischen Ökosystems für drahtlose Energieübertragung, angetrieben durch eine robuste Wirtschaftsstruktur, eine fortschrittliche Industrielandschaft und eine hohe Innovationsbereitschaft. Der europäische Markt insgesamt macht etwa 18 % des globalen Umsatzes aus, was auf Basis des globalen Marktwertes von 13,99 Milliarden USD (ca. 12,9 Milliarden €) einem Marktvolumen von etwa 2,3 Milliarden € entspricht. Für Deutschland wird bis 2033 eine beeindruckende durchschnittliche jährliche Wachstumsrate (CAGR) von 19,5 % prognostiziert, was die strategische Bedeutung des Landes unterstreicht.

Die Haupttreiber für dieses Wachstum im deutschen Markt sind vielfältig. Eine führende Rolle spielt der Automobilsektor, mit global agierenden OEMs wie BMW, Mercedes-Benz und Volkswagen, die als primäre Nachfragemotoren für fahrzeugintegrierte kabellose Ladelösungen fungieren. Diese Unternehmen treiben die Integration von Technologien wie WiTricitys Magnetresonanz-IP und den Halbleiterlösungen von NXP Semiconductors voran. Darüber hinaus ist Deutschlands Fokus auf industrielle Automatisierung und Smart-Grid-Modernisierung – Stichwort Industrie 4.0 – ein weiterer starker Motor. Hier kommen Lösungen von Unternehmen wie Renesas Electronics Corporation und Komponenten von TDK Corporation zum Einsatz, die für ihre Zuverlässigkeit und Langlebigkeit in anspruchsvollen Umgebungen geschätzt werden.

Der deutsche Markt wird stark von einem strengen Regulierungs- und Standardisierungsrahmen geprägt. Die CE-Kennzeichnung ist eine grundlegende Anforderung für das Inverkehrbringen elektronischer Produkte in Europa, einschließlich Deutschland. Darüber hinaus fördert die EU die Standardisierung des drahtlosen Ladens, wie die Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) zeigt, die Mitgliedstaaten zur Einrichtung von Pilotinfrastrukturen an Autobahnraststätten bis 2027 verpflichtet. Unabhängig von spezifischen Branchenstandards spielt die TÜV-Zertifizierung eine entscheidende Rolle für das Vertrauen der Verbraucher und die Einhaltung hoher Sicherheits- und Qualitätsstandards bei Produkten. Auch EU-weite Vorschriften wie REACH für Chemikalien und die Allgemeine Produktsicherheitsverordnung (GPSR) beeinflussen die Entwicklung und den Vertrieb von Komponenten und Endprodukten.

Hinsichtlich der Vertriebskanäle und des Konsumentenverhaltens zeigt sich in Deutschland ein differenziertes Bild. Im B2C-Bereich dominieren der Online-Handel und spezialisierte Elektronikmärkte, aber auch der direkte Vertrieb über Automobilhändler für integrierte Lösungen. Deutsche Verbraucher legen großen Wert auf Qualität, Zuverlässigkeit und Sicherheit. Sie sind bereit, für Premium-Funktionen und Bequemlichkeit zu zahlen, insbesondere bei Smartphones, Wearables und Elektrofahrzeugen. Im B2B-Bereich erfolgt der Vertrieb direkt an große Automobilhersteller, Industrieintegratoren und Smart-Home-Anbieter, wobei maßgeschneiderte Lösungen und langfristige Partnerschaften im Vordergrund stehen. Die Integration in Smart-Home-Ökosysteme und autonome Fahrzeugplattformen wird das Wachstum weiter vorantreiben, da deutsche Verbraucher offen für innovative, zukunftsweisende Technologien sind, die ihren Alltag vereinfachen und nachhaltiger gestalten.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 20.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für drahtlose Energieübertragung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören NXP Semiconductors, Energous Corporation, Renesas Electronics Corporation, WiTricity Corporation, TDK Corporation, Texas Instruments Incorporated, Qualcomm Technologies, Inc., Murata Manufacturing Co., Ltd., Powermat, Samsung Electronics Co. Ltd..

Die Marktsegmente umfassen Technologie, Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 13.99 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4155 und USD 6960.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für drahtlose Energieübertragung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für drahtlose Energieübertragung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.