1. Welche sind die wichtigsten Wachstumstreiber für den Mikronetzmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Mikronetzmarkt-Marktes fördern.

Mikronetzmarkt

Mikronetzmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

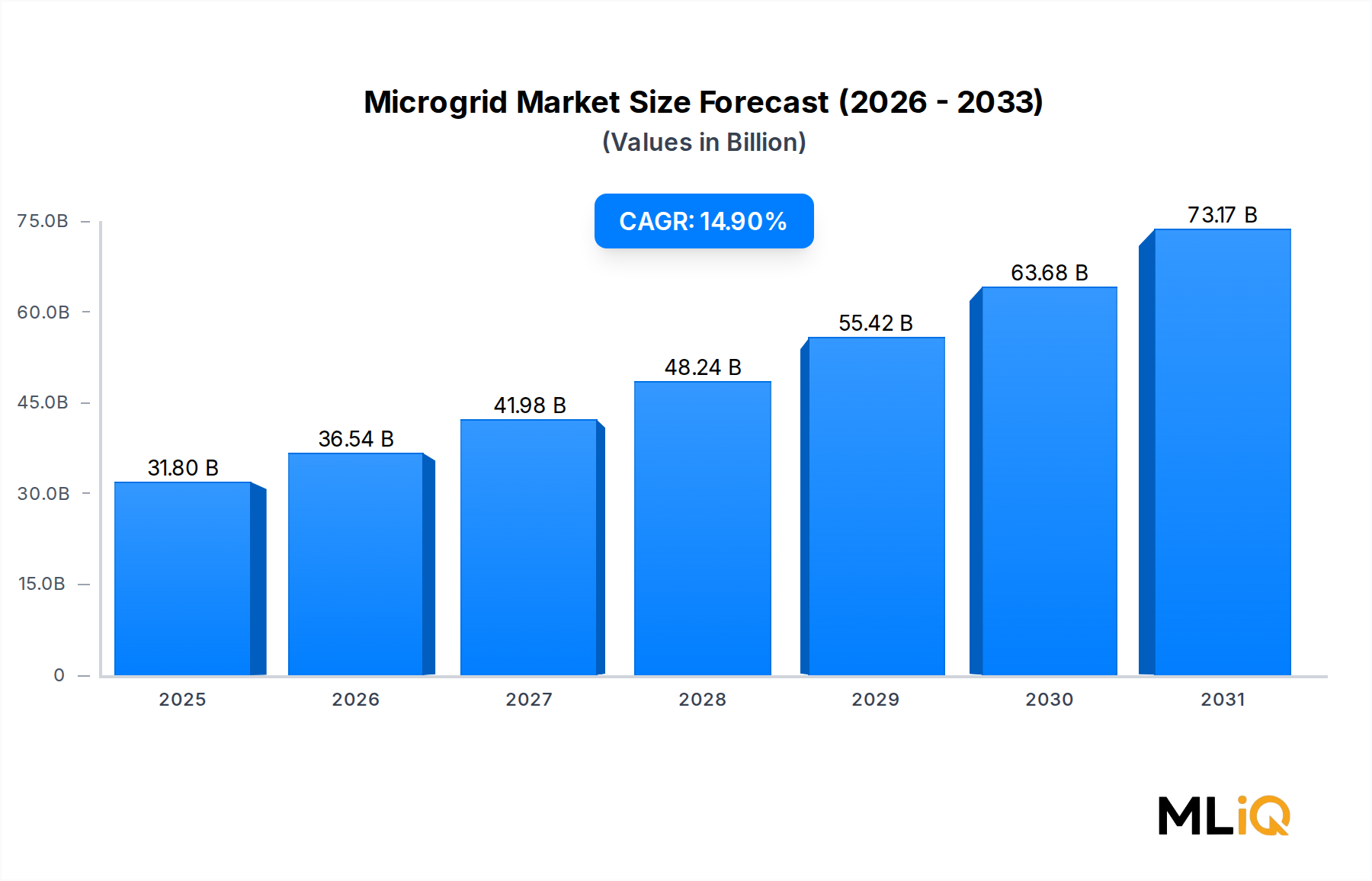

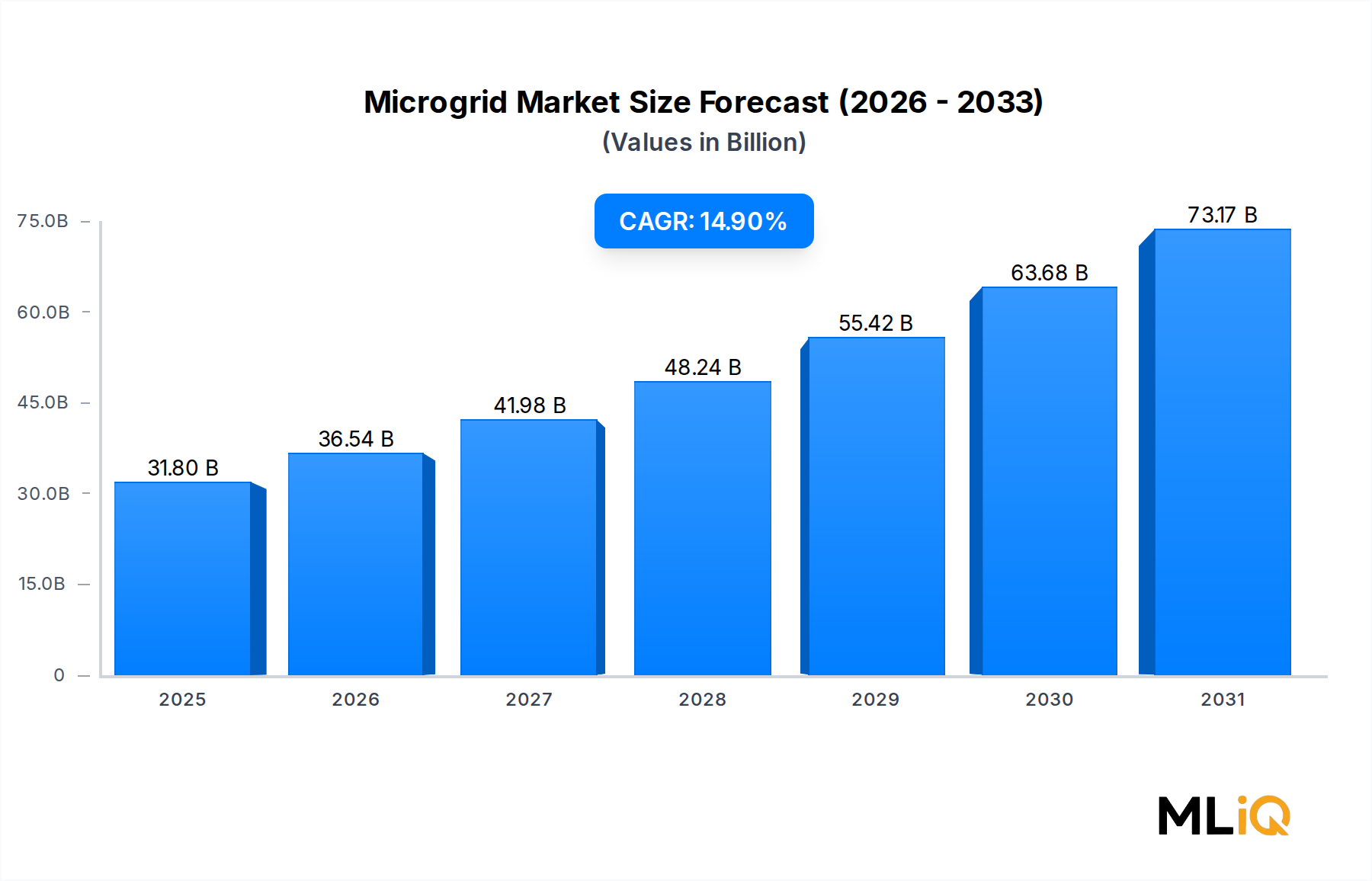

Der globale Microgrid-Markt befindet sich auf einem steilen Aufwärtstrend, mit einem Marktwert von 31,80 Milliarden USD (ca. 29,57 Milliarden €) und einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9% über den Prognosezeitraum. Dieses robuste Wachstum unterstreicht die sich beschleunigende globale Verlagerung hin zu dezentralen, widerstandsfähigen und sauberen Energiearchitekturen, die unabhängig vom oder in Koordination mit dem Hauptstromnetz betrieben werden können.

Im Kern wird der Microgrid-Markt von drei Makro-Aufwinden angetrieben: der Energiewende weg von fossilen Brennstoffen, der zunehmenden Häufigkeit extremer Wetterereignisse, die die Anfälligkeit zentralisierter Netze offenlegen, und der raschen Kostenreduzierung dezentraler Energietechnologien wie Solar-Photovoltaik und Batteriespeichern. Regierungen und Versorgungsunternehmen auf der ganzen Welt erkennen Microgrids zunehmend als kritische Infrastruktur für die Netzresilienz an, insbesondere in Regionen, die anfällig für Naturkatastrophen, Netzausfälle und Energiezugangsdefizite sind.

Die Kommerzialisierung fortschrittlicher Leistungselektronik, bidirektionaler Wechselrichter und ausgeklügelter Energiemanagement-Software hat Microgrids nicht nur für Fern- oder Off-Grid-Anwendungen, sondern auch für urbane Geschäftsviertel, Militäranlagen, Universitätscampus und Krankenhauskomplexe zunehmend rentabel gemacht. Diese vielfältigen Endnutzungsfälle erweitern den gesamten adressierbaren Markt erheblich.

Aus Sicht der Nachfragetreiber erweitert die Integration dezentraler Erzeugung – einschließlich Dach-Solaranlagen, Windturbinen und Kraft-Wärme-Kopplungs-Systemen – die technischen Grenzen dessen, was ein Microgrid ausmacht. Gleichzeitig ermöglicht die sinkende Stromgestehungskosten von Energiespeichern wirtschaftlich attraktivere Geschäftsmodelle. Der Energiespeichersystem-Markt, der Solarwechselrichter-Markt und der breitere Markt für erneuerbare Energien konvergieren alle, um die Investitionsschwelle für die Microgrid-Bereitstellung zu senken.

Regional gesehen hält Nordamerika derzeit den größten Umsatzanteil, angetrieben durch föderale Förderprogramme, Modernisierungsaufträge für das Stromnetz und erhebliche Investitionen in militärische Microgrids. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, unterstützt durch Indiens ländliches Elektrifizierungsprogramm und Chinas Initiativen für Microgrids in Industrieparks. Europa schreitet durch regulatorische Vorgaben voran, die an die Ziele der Klimaneutralität bis 2050 gebunden sind.

Mit Blick auf die Zukunft wird der Microgrid-Markt zu einem Eckpfeiler des Energiesystems der nächsten Generation werden. Mit der Vertiefung der Digitalisierung – durch KI-gesteuerte Energieverteilung, Vehicle-to-Grid-Integration und Peer-to-Peer-Energiehandel – werden sich Microgrids von passiven lokalen Netzen zu intelligenten, transaktiven Energieknoten entwickeln. Strategische Investitionen, Technologieinnovation und unterstützende politische Rahmenbedingungen positionieren diesen Markt gemeinsam für ein nachhaltiges zweistelliges Wachstum bis weit in das nächste Jahrzehnt hinein.

Unter den verschiedenen Technologiekonfigurationen, die auf dem Microgrid-Markt verfügbar sind, stellen AC-Microgrids das dominierende Segment nach Umsatzanteil dar. Diese Führungsposition ist auf eine Kombination aus Kompatibilität mit bestehender Infrastruktur, dem etablierten Ökosystem AC-nativer Geräte und der umfangreichen installierten Basis von Wechselstromsystemen in kommerziellen, industriellen und Versorgungsbereichen weltweit zurückzuführen.

AC-Microgrids arbeiten mit standardmäßigen Wechselstromfrequenzen – typischerweise 50 Hz oder 60 Hz – was es ihnen ermöglicht, nahtlos mit der bestehenden Netzinfrastruktur, konventionellen Generatoren und einem breiten Portfolio an Lastgeräten zu interagieren, ohne zusätzliche Umwandlungshardware zu benötigen. Diese Plug-and-Play-Kompatibilität reduziert die Integrationskomplexität und die Investitionskosten bei Brownfield-Implementierungen erheblich, wodurch AC-Microgrids zur Standardwahl für Versorgungsunternehmen, Kommunen und große kommerzielle Betreiber werden, die bestehende Anlagen nachrüsten.

Aus technischer Sicht profitieren AC-Microgrids von gut verstandenen Schutzschemata, Fehlererkennungsmethoden und Inselnetz-Erkennungsprotokollen. Ingenieure und Bediener weltweit sind für die Arbeit mit AC-Systemen geschult und ausgerüstet, was das Humankapitalrisiko reduziert, das andernfalls mit der Einführung neuartiger Architekturen einhergehen könnte. Die Standardisierung von AC-Schutzrelais, Leistungsschaltern und Schaltanlagen stärkt den wirtschaftlichen Vorteil des Segments zusätzlich.

Zu den wichtigsten Akteuren, die das Wachstum im AC-Microgrid-Segment aktiv vorantreiben, gehören:

SIEMENS: Ein deutscher Technologiekonzern, der integrierte AC-Microgrid-Lösungen anbietet, die netzgekoppelte und Inselbetriebsmodi mit fortschrittlicher SCADA-Integration kombinieren.

ABB Group: Das schweizerisch-schwedische Unternehmen ist mit starker Präsenz in Deutschland und darüber hinaus tätig und dessen AC-Microgrid-Plattformen sind weit verbreitet in großtechnischen Versorgungs- und Fernbergbauanwendungen.

Schneider Electric: Ein in Deutschland und international aktiver Anbieter, der modulare AC-Microgrid-Architekturen entwickelt hat, die auf Gewerbecampus und Rechenzentren zugeschnitten sind.

GENERAL ELECTRIC: Trägt über seine Grid Solutions-Sparte bei und bietet schlüsselfertige AC-Microgrid-Implementierungen mit vorausschauenden Wartungsfunktionen.

S&C ELECTRIC: Hat eine starke Position bei großtechnischen AC-Microgrid-Implementierungen aufgebaut, insbesondere in Nordamerika, wo es mehrere hochkarätige Projekte in Betrieb genommen hat, die Solar, Speicher und Diesel-Backup in einer synchronisierten AC-Bus-Konfiguration integrieren.

EATON CORPORATION: Bietet AC-Leistungsmanagement- und Schutzausrüstung, die einen erheblichen Anteil kommerzieller und industrieller AC-Microgrid-Installationen weltweit untermauert.

Der Anteil der AC-Microgrids, obwohl immer noch dominant, konsolidiert sich eher, als dass er proportional expandiert. DC-Microgrids gewinnen an Boden in Rechenzentrumsanwendungen, EV-Ladeinfrastrukturen und bestimmten Industrieanlagen, wo DC-native Lasten vorherrschen und wo Umwandlungsverluste im Zusammenhang mit AC-DC-AC-Umwandlungszyklen einen erheblichen Effizienzverlust darstellen. Hybrid-Microgrids – Architekturen, die sowohl AC- als auch DC-Busse umfassen, die durch bidirektionale Stromrichter verbunden sind – entwickeln sich zu einer Zwischenlösung, die Effizienzgewinne in DC-lastigen Subsystemen erzielt und gleichzeitig die breite Kompatibilität der AC-Verteilung beibehält.

Dennoch werden AC-Microgrids auf absehbarem Prognosehorizont weiterhin den Großteil der Markteinnahmen erzielen. Die Breite der anwendbaren Endnutzungsfälle, die Tiefe der bestehenden Technologie-Lieferkette und die institutionelle Vertrautheit mit AC-Systemen bei Versorgungsunternehmen und Entwicklern stellen gemeinsam sicher, dass AC-Microgrid-Konfigurationen die Arbeitspferde der globalen Microgrid-Implementierungspipeline bleiben. Die Konsolidierung des Segments spiegelt eher eine Marktreifung als einen Rückgang wider, da die durchschnittlichen Projektgrößen zunehmen und langfristige Serviceverträge zu Standard-Geschäftsstrukturen in diesem Bereich werden.

Der Leistungselektronik-Markt spielt eine entscheidende ermöglichende Rolle bei AC-Microgrid-Implementierungen, indem er die Wechselrichter, Umrichter und statischen Schalter bereitstellt, die die Stromqualität, Synchronisation und nahtlose Übergänge zwischen netzgekoppeltem und Inselbetrieb verwalten.

Mehrere starke Kräfte treiben die Einführung von Microgrids mit beschleunigter Geschwindigkeit voran, während eine Reihe struktureller Hemmnisse das Tempo der Marktexpansion mäßigt.

Auf der Treiberseite ist die Nachfrage nach Netzresilienz quantifizierbar und dringend. Allein die Vereinigten Staaten erlebten zwischen 2015 und 2023 über 180 große Stromausfallereignisse, die laut dem Energieministerium mehr als 50.000 Kunden betrafen. Jeder hochkarätige Netzausfall – wie der Wintersturm in Texas 2021, der über 4,5 Millionen Haushalte ohne Strom ließ – führt zu einer sofortigen politischen und investiven Reaktion, die sich in Microgrid-Beschaffungsverträgen auf Bundes-, Landes- und Versorgungsebene niederschlägt. HONEYWELL hat die Netzresilienz als primäres Beschaffungsmotiv in über 65% seiner kommerziellen Microgrid-Engagements genannt.

Die sinkenden Kosten der Solar-Photovoltaik-Stromerzeugung – die zwischen 2010 und 2023 um etwa 90% pro Watt sanken – kombiniert mit den Kosten für Lithium-Ionen-Batteriespeicher, die bis 2023 auf unter 130 USD/kWh auf Pack-Ebene fielen, haben die Wirtschaftlichkeit von Microgrid-Projekten dramatisch verbessert. Diese Kostenkurven stimulieren direkt den Lithium-Ionen-Batteriemarkt und den Solarwechselrichter-Markt, die beide integrale Lieferkettenkomponenten für Microgrid-Entwickler sind.

Die Elektrifizierung abgelegener und netzunabhängiger Gemeinden stellt einen strukturellen langfristigen Treiber dar. Schätzungsweise 760 Millionen Menschen weltweit haben laut den neuesten Daten der Internationalen Energieagentur keinen Zugang zu Elektrizität, und Microgrids – insbesondere Solar-Diesel-Hybrid- und Solar-Batterie-Konfigurationen – werden weithin als der kostengünstigste Weg zur erstmaligen Elektrifizierung in Subsahara-Afrika und Südostasien anerkannt.

Auf der Hemmnisse-Seite bleiben die hohen Anfangsinvestitionskosten für die Microgrid-Bereitstellung – die von 500.000 USD bis über 5 Millionen USD pro MW für komplexe netzgekoppelte Konfigurationen reichen – eine erhebliche Barriere, insbesondere für kommunale und Gesundheits-Endnutzer mit begrenzten Kapitalbudgets. Regulatorische Fragmentierung über verschiedene Jurisdiktionen hinweg schafft ein weiteres materielles Hemmnis: Anschlussstandards, Net-Metering-Politiken und Tarifstrukturen variieren erheblich zwischen Staaten und Ländern, was Projektentwicklungsrisiken schafft, die die Transaktionskosten erhöhen und die Genehmigungsfristen verlängern.

Cybersicherheitslücken in digital vernetzten Microgrid-Systemen stellen ein aufkommendes Hemmnis dar. Da Microgrids zunehmend softwaredefiniert und internetverbunden werden, erweitert sich ihre Angriffsfläche, was Investitionen in Cybersicherheitsrahmen erfordert, die die Gesamtkosten des Projekts erhöhen.

Die Wettbewerbslandschaft des Microgrid-Marktes ist durch eine Mischung aus diversifizierten Industriekonglomeraten, spezialisierten Energietechnologieunternehmen und aufstrebenden reinen Microgrid-Lösungsanbietern gekennzeichnet. Die folgenden Profile erfassen die strategische Position der führenden Marktteilnehmer:

SIEMENS: Als globaler Marktführer für integrierte Microgrid-Lösungen nutzt Siemens seine Plattformen Spectrum Power und SICAM, um fortschrittliche Energiemanagement- und Automatisierungsfunktionen in Versorgungs-, Gewerbe- und Industriesegmenten bereitzustellen, mit einer besonders starken Projektpipeline in Deutschland, Europa und Nordamerika.

ABB Group: ABB bringt umfassendes Know-how in Leistungselektronik, Netzautomatisierung und SCADA-Systemen in ihr Microgrid-Portfolio ein, mit bedeutenden Installationen im Bergbau, bei Inselversorgern und auf Universitätsgeländen in über 40 Ländern, inklusive Deutschland.

Schneider Electric: Schneiders EcoStruxure Microgrid-Architektur bietet modulare, skalierbare Lösungen für Campus-, Rechenzentrums- und Versorgungsanwendungen, unterstützt durch ein globales Servicenetzwerk und eine starke Software-Analyseschicht für prädiktive Energieoptimierung, auch in Deutschland.

PARETO ENERGY: Als spezialisierter Microgrid-Entwickler und -Betreiber konzentriert sich Pareto Energy auf Behind-the-Meter-Lösungen für Gewerbe- und Industriekunden und differenziert sich durch leistungsbasierte Verträge und langfristige Betriebs-Servicevereinbarungen, die das Kapitalrisiko des Kunden reduzieren.

S&C ELECTRIC: S&C Electric ist bekannt für seinen PureWave Microgrid Controller und seine Expertise in der Netzautomatisierung, mit einem Fokus auf Inselbetrieb auf Versorgungsniveau, nahtlose Wiederverbindung und Multi-Source-Integration dezentraler Erzeugung in nordamerikanischen Märkten.

GENERAL ELECTRIC: GEs Grid Solutions Division bietet ein umfassendes Microgrid-Portfolio, das Steuerungen, Schutz und Energiespeicherintegration umfasst, mit Implementierungen in Militärbasen, abgelegenen Gemeinden und Industrieanlagen weltweit.

SPIRAE INC.: Spirae ist ein spezialisiertes Software- und Beratungsunternehmen, das sich auf das Management verteilter Energieressourcen und Microgrid-Kontrollsysteme konzentriert und die Intelligenzschicht für komplexe Multi-Asset-Microgrid-Konfigurationen auf Versorgungs- und Campus-Ebene bereitstellt.

EATON CORPORATION: Eaton liefert Leistungsmanagement-Hardware und -Software für Microgrid-Anwendungen, einschließlich unterbrechungsfreier Stromversorgungssysteme, Schaltanlagen und Energiespeicherintegrationsplattformen, die auf Rechenzentrums- und kritische Anlagenmärkte abzielen.

HONEYWELL: Honeywell integriert Gebäudeautomation, Energiemanagement und Cybersicherheitsfunktionen in seine Microgrid-Angebote und positioniert sich als Full-Stack-Lösungsanbieter für Gewerbeimmobilien, Gesundheitswesen und Regierungskunden.

EXELON CORPORATION: Als eines der größten Versorgungsunternehmen in den Vereinigten Staaten entwickelt und betreibt Exelon aktiv kommunale Microgrids, beteiligt sich sowohl an der Angebots- als auch an der Nachfrageseite des Marktes und setzt sich für günstige Anschluss- und Tarifpolitiken ein.

Januar 2024: Das US-Energieministerium kündigte eine Investition von 366 Millionen USD in 25 Projekte in 22 Bundesstaaten im Rahmen des Grid Resilience and Innovation Partnerships Programms an, wobei ein signifikanter Teil auf kommunale und Campus-Microgrid-Implementierungen entfällt.

März 2024: Schneider Electric führte EcoStruxure Microgrid Advisor 3.0 ein, das KI-gesteuerte Lastprognosen und Mehrtages-Batterie-Dispatch-Optimierung integriert und auf große Gewerbe- und Industriekunden in Nordamerika und Europa abzielt.

Mai 2024: Die ABB Group nahm ein 5 MW Solar-plus-Speicher-Microgrid in einem abgelegenen Bergbaubetrieb in Westaustralien in Betrieb, das eine Dieselsubstitution von über 70% demonstrierte und ein replizierbares Modell für die netzunabhängige industrielle Elektrifizierung etablierte.

Juli 2024: Indiens Ministerium für neue und erneuerbare Energien veröffentlichte überarbeitete Richtlinien für Solar-Microgrid-Installationen im Rahmen des PM-KUSUM-Programms, das 10.000 neue ländliche Microgrid-Installationen bis 2026 anstrebt und geschätzte 800 Millionen USD an neuen Projektinvestitionen freisetzen soll.

September 2024: SIEMENS und eine große US-Militäreinheit unterzeichneten einen 10-Jahres-Energiedienstleistungsvertrag für den Microgrid-Betrieb und die Wartung an 12 Militärstandorten, was einen der größten bisher abgeschlossenen langfristigen Microgrid-Serviceverträge darstellt.

November 2024: Die Europäische Kommission veröffentlichte ihre aktualisierten Durchführungsbestimmungen zum Net-Zero Industry Act, die Microgrids formell als strategische Netto-Null-Technologie klassifizieren und sie für beschleunigte Genehmigungsverfahren und Blended-Finance-Instrumente über die Europäische Investitionsbank qualifizieren.

Februar 2025: HONEYWELL führte seine Forge Energy Optimization-Plattform mit nativer Microgrid-Orchestrierungsfunktion ein, die Echtzeit-Kohlenstoffintensitätssignale von Netzbetreibern integriert, um dynamisch zwischen erneuerbarer Erzeugung, Speicherentladung und Netzimport umzuschalten.

Der Microgrid-Markt weist unterschiedliche regionale Dynamiken auf, die durch variierende politische Rahmenbedingungen, Netzzuverlässigkeitsprofile, Herausforderungen beim Energiezugang und Adoptionsraten von Technologien geprägt sind.

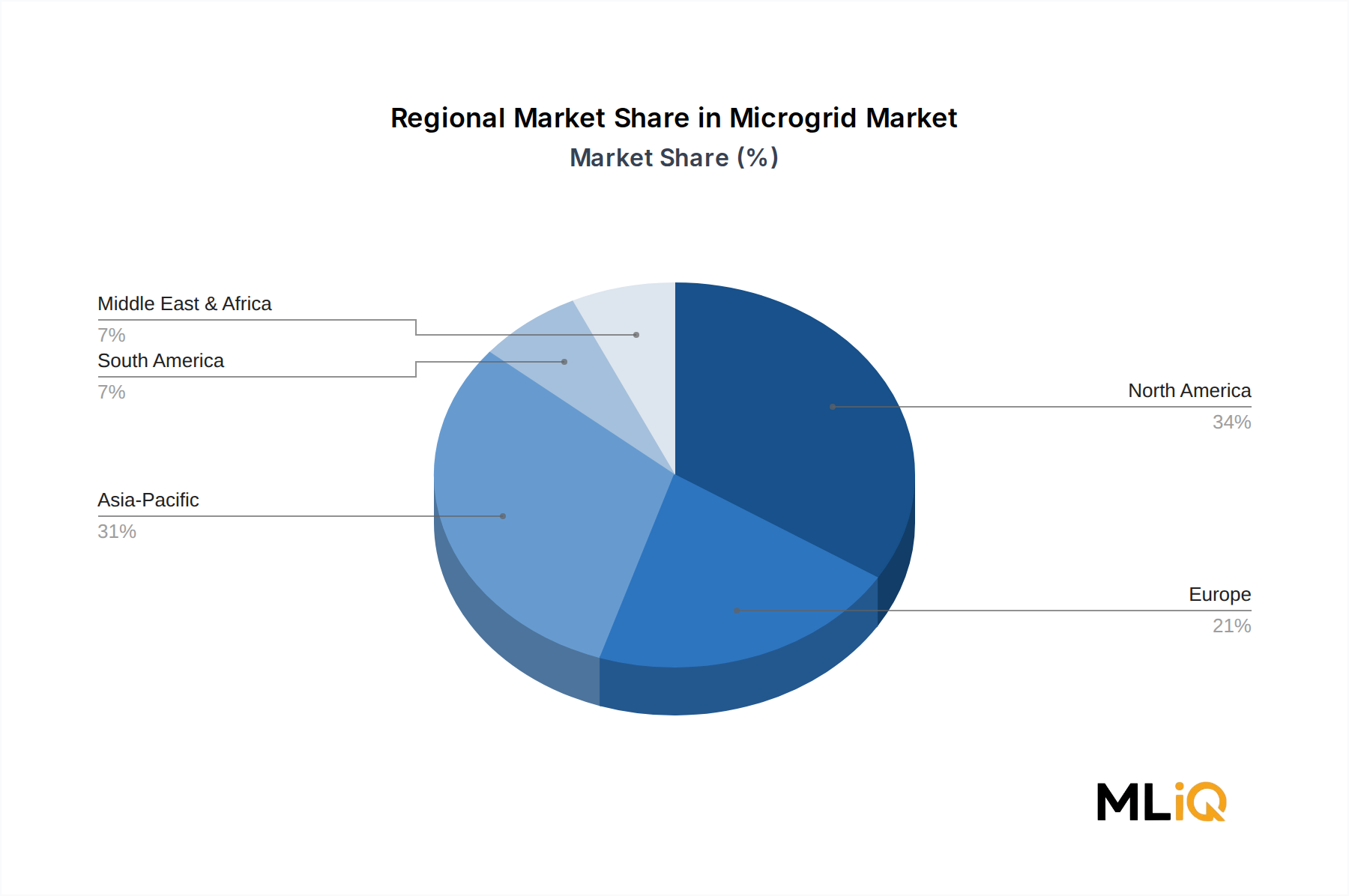

Nordamerika führt in absoluten Umsatzzahlen und macht etwa 38% des globalen Marktanteils aus. Die Vereinigten Staaten sind der Hauptmotor, angetrieben durch Förderprogramme des Energieministeriums, militärische Energieresilienz-Aufträge und eine wachsende Zahl staatlicher Microgrid-Anreizprogramme in Kalifornien, New York und Connecticut. Die regionale CAGR wird auf 13,2% geschätzt, was einen relativ reifen, aber immer noch schnell wachsenden Markt widerspiegelt. Kanada trägt durch Programme zur Elektrifizierung abgelegener Gemeinden in nördlichen Territorien bei, während Mexiko ein aufstrebender Anwender ist, angetrieben durch die Nachfrage von Industrieparks.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,6% über den Prognosezeitraum. Chinas industrielle Microgrid-Implementierungen – insbesondere in Wirtschaftsentwicklungszonen und Hafenanlagen – kombiniert mit Indiens ehrgeizigen ländlichen Elektrifizierungsprogrammen im Rahmen von PM-KUSUM und der nationalen Smart Cities Mission sind die primären Wachstumskatalysatoren. Japan und Südkorea fördern Microgrids als Katastrophenresilienz-Infrastruktur nach den Lehren aus großen Erdbeben- und Taifunereignissen. Der Advanced Metering Infrastructure Market und der Smart Grid Market beschleunigen sich beide parallel zur Microgrid-Adoption in der Region.

Europa behauptet eine starke Marktposition, geschätzt mit einer regionalen CAGR von 14,1%, untermauert durch die Dekarbonisierungsauflagen des Europäischen Green Deal, Elektrifizierungsprogramme für Inseln in Griechenland, Spanien und Portugal sowie erhebliche Investitionen in Energiegemeinschaftsrahmen, die Microgrids als gemeinsame Infrastruktur behandeln. Deutschland und das Vereinigte Königreich sind führende Anwender, während nordische Länder Microgrids einsetzen, um hohe Durchdringungen variabler erneuerbarer Erzeugung zu unterstützen.

Der Nahe Osten und Afrika stellt eine aufstrebende Region mit hohem Potenzial dar. Subsahara-Afrika, wo die Netzzugangsdefizite am akutesten sind, zieht zunehmend Geber- und Entwicklungsfinanzierung von Institutionen für die ländliche Elektrifizierung durch Solar-Microgrids an, was eine regionale CAGR von etwa 18,4% – die höchste aller Regionen – unterstützt. Die GCC-Länder setzen Microgrids in Industrie- und Entsalzungsanlagen im Rahmen breiterer Energiediversifizierungsstrategien ein.

Südamerika, angeführt von Brasilien und Chile, ist ein aufstrebender Markt, angetrieben durch die Nachfrage des Bergbausektors nach netzunabhängigen Energielösungen und wachsendes Interesse an Programmen zur Energieresilienz von Gemeinden in geografisch isolierten Regionen. Der Commercial and Industrial Energy Market ist ein wichtiger Endnutzeranker in allen Regionen.

Die dem Microgrid-Markt zugrunde liegende Lieferkette ist komplex und vielschichtig und umfasst Rohstoffgewinnung, Komponentenfertigung, Systemintegration, Softwareentwicklung sowie langfristige Betriebs- und Wartungsdienstleistungen. Das Verständnis der vorgelagerten Abhängigkeiten und Beschaffungsrisiken ist entscheidend für eine genaue Bewertung der marktrisikobereinigten Wachstumspfade.

Lithium, Kobalt und Nickel sind die drei kritischsten Rohstoffe für Batteriespeichersysteme – die am schnellsten wachsende Komponentenklasse innerhalb von Microgrid-Implementierungen. Die Preise für Lithiumcarbonat erlebten zwischen 2021 und 2024 extreme Volatilität, stiegen Anfang 2023 auf über 80.000 USD pro metrischer Tonne, bevor sie Ende 2024 stark auf unter 15.000 USD pro metrischer Tonne zurückgingen. Dieser Preiszyklus führte zu erheblicher wirtschaftlicher Unsicherheit für Microgrid-Entwickler, die Speicherkosten auf dem Niveau vor dem Preisanstieg kalkuliert hatten. Kobalt – überwiegend aus der Demokratischen Republik Kongo bezogen, die über 70% des globalen Angebots ausmacht – bleibt ein geopolitisches Beschaffungsrisiko, mit anhaltenden Bedenken hinsichtlich handwerklicher Bergbaupraktiken und der Angebotskonzentration.

Siliziumkarbid (SiC) und Galliumnitrid (GaN) sind zunehmend kritische Halbleitermaterialien für die Leistungselektronik- und Wechselrichterkomponenten, die das Steuerungsrückgrat von Microgrids bilden.

Der deutsche Microgrid-Markt ist ein entscheidender Bestandteil der europäischen Energiewende und profitiert von einer starken industriellen Basis sowie ambitionierten Klimazielen. Während der globale Microgrid-Markt auf 31,80 Milliarden USD (ca. 29,57 Milliarden €) geschätzt wird, ist Europa mit einer CAGR von 14,1% ein robustes Wachstumssegment, in dem Deutschland als führender Anwender identifiziert wird. Basierend auf dieser Rolle und der Größe der deutschen Wirtschaft schätzen Branchenbeobachter, dass der deutsche Markt einen substanziellen Anteil des europäischen Volumens ausmacht und ebenfalls eine starke zweistellige Wachstumsrate aufweist, die durch den fortlaufenden Ausbau erneuerbarer Energien und die Notwendigkeit stabiler, dezentraler Netzlösungen getrieben wird. Das Bestreben Deutschlands, bis 2045 Klimaneutralität zu erreichen, untermauert die langfristige Nachfrage nach Microgrid-Technologien.

Dominante Unternehmen im deutschen Microgrid-Segment sind unter anderem der deutsche Technologiekonzern SIEMENS, der umfassende integrierte Lösungen für Versorgungsunternehmen, Gewerbe und Industrie anbietet. Auch die ABB Group und Schneider Electric, beides internationale Konzerne mit einer starken lokalen Präsenz und bedeutenden Installationen in Deutschland, tragen wesentlich zum Markt bei. Diese Unternehmen profitieren von ihrer Expertise in Leistungselektronik, Netzautomatisierung und Energiemanagement-Software, die für die komplexen Anforderungen moderner Microgrids unerlässlich sind.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch die Energiewende und die damit verbundenen Anforderungen an die Netzintegration geprägt. Wichtige technische Vorschriften wie die VDE-AR-N 4105 (für Niederspannung) und VDE-AR-N 4110 (für Mittelspannung) regeln den Anschluss dezentraler Erzeugungsanlagen an das öffentliche Netz. Das Erneuerbare-Energien-Gesetz (EEG) hat historisch Anreize für erneuerbare Energien geschaffen, während die Zertifizierung durch Institutionen wie den TÜV für die Sicherheit und Qualität von Microgrid-Komponenten und -Systemen von entscheidender Bedeutung ist. Die europäische Klassifizierung von Microgrids als strategische Netto-Null-Technologie durch den Net-Zero Industry Act wird auch in Deutschland zu beschleunigten Genehmigungsverfahren und Finanzierungsmöglichkeiten führen.

Die primären Vertriebskanäle in Deutschland umfassen den Direktvertrieb an große Industriekunden, Energieversorger und Kommunen sowie die Zusammenarbeit mit spezialisierten Systemintegratoren und Ingenieurbüros. Das Verbraucherverhalten ist stark von der Notwendigkeit der Energiesicherheit, Kosteneffizienz und Nachhaltigkeit geprägt. Industrielle und kommerzielle Endnutzer suchen nach Lösungen, die die Betriebsresilienz erhöhen und Energiekosten senken, während Kommunen und Universitäten zunehmend auf Autarkie und die Reduzierung ihres CO2-Fußabdrucks abzielen. Eine hohe Bereitschaft, in Qualität und langfristige Zuverlässigkeit zu investieren, anstatt sich ausschließlich auf niedrige Anfangskosten zu konzentrieren, ist ein charakteristisches Merkmal des deutschen Marktes.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Mikronetzmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören SIEMENS, PARETO ENERGY, ABB Group, Schneider Electric, S&C ELECTRIC, GENERAL ELECTRIC, SPIRAE INC., EATON CORPORATION, HONEYWELL, EXELON CORPORATION.

Die Marktsegmente umfassen Konnektivität, Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 31.80 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3713, USD 5770 und USD 10665.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Mikronetzmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Mikronetzmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.