1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Flugsteuerungsausrüstung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugsteuerungsausrüstung-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

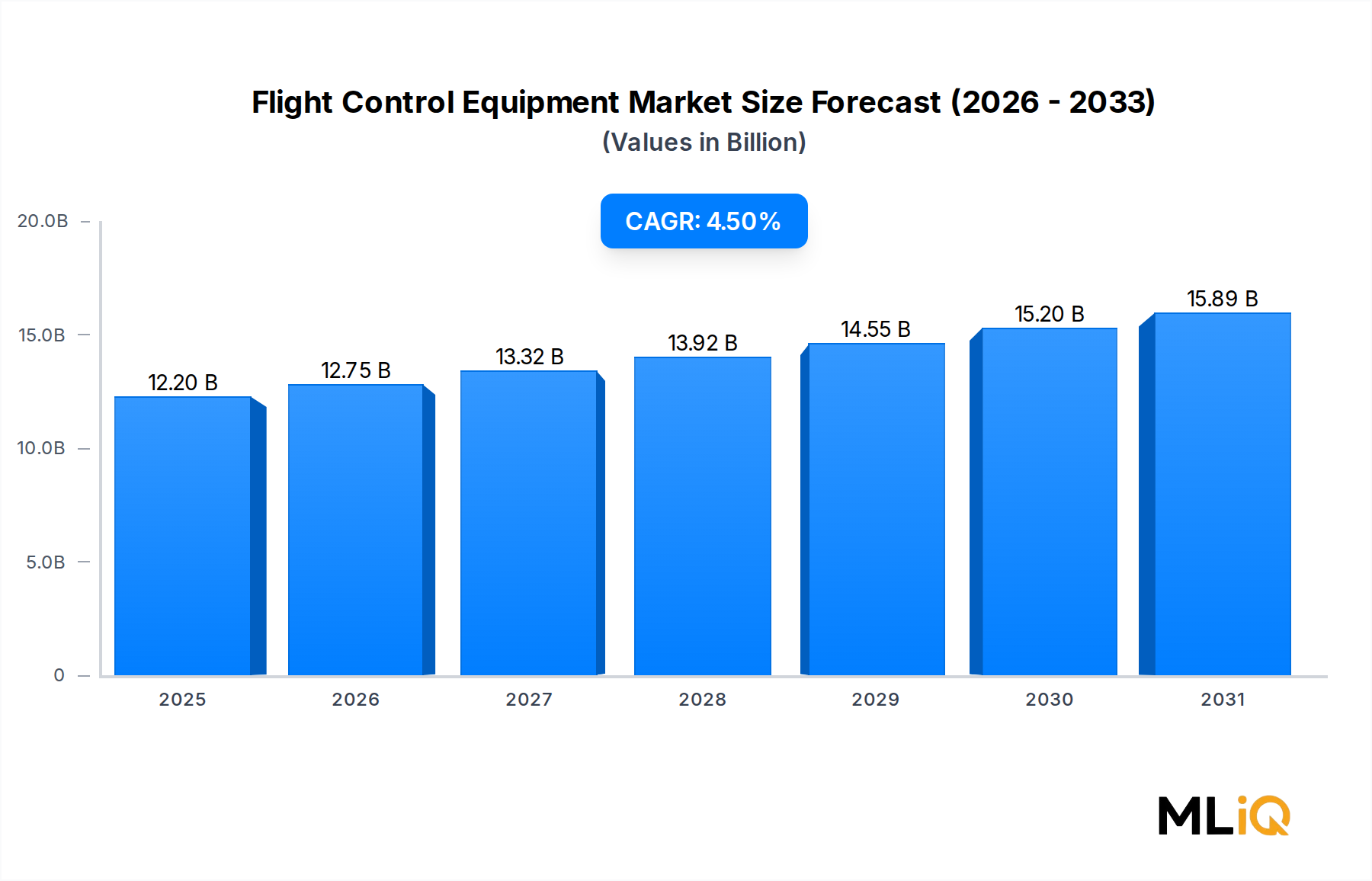

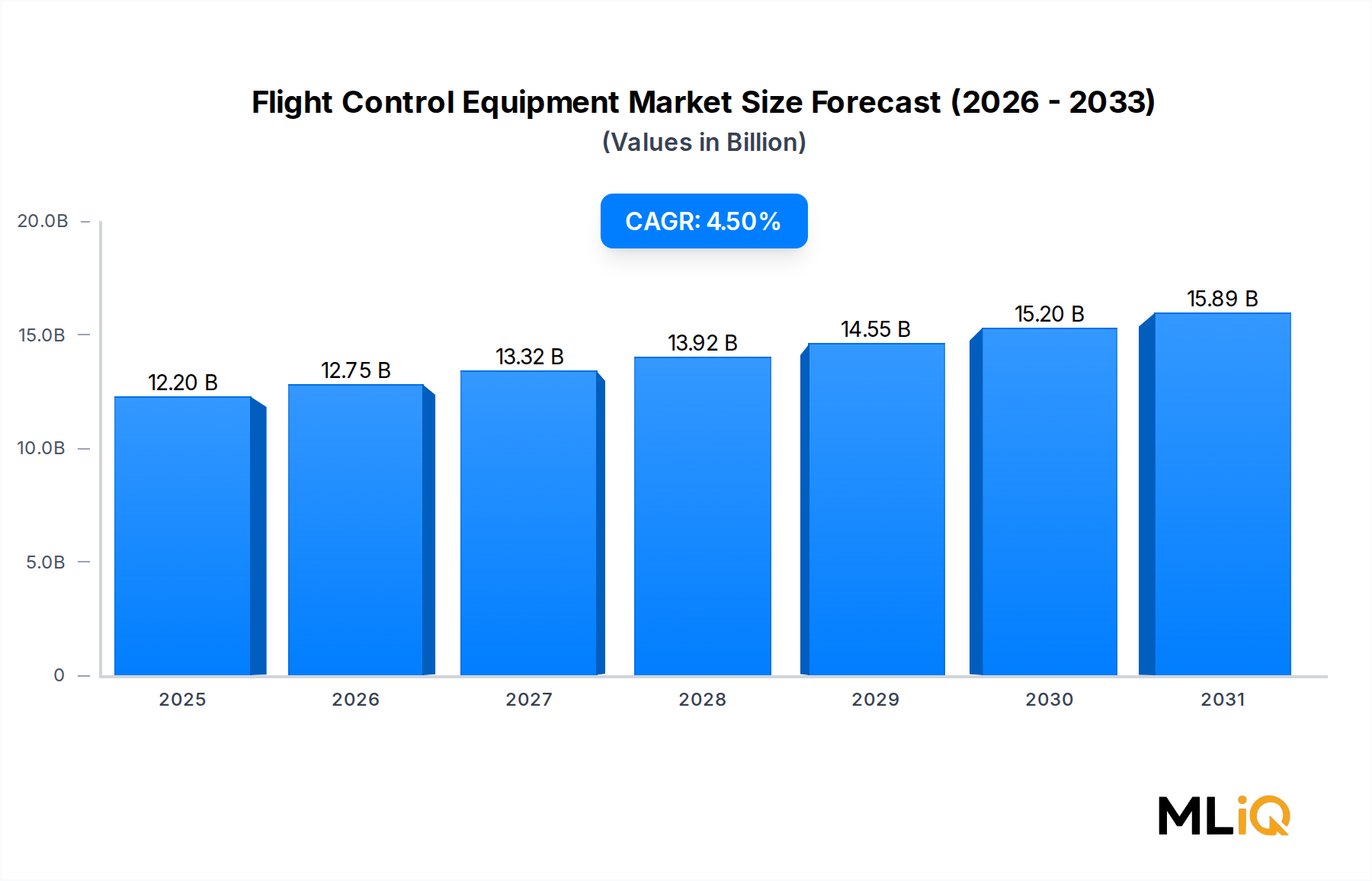

Der globale Markt für Flugsteuerungsausrüstung wird im Jahr 2025 auf 12,2 Milliarden USD (ca. 11,35 Milliarden €) geschätzt, was eine anhaltende Dynamik widerspiegelt, die durch steigende Verteidigungsausgaben, eine sich beschleunigende Erholung der kommerziellen Luftfahrt und die schnelle Verbreitung von Flugzeugplattformen der nächsten Generation angetrieben wird. Prognosen gehen davon aus, dass der Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5% expandieren wird, was eine robuste langfristige Nachfrage in den militärischen und zivilen Luftfahrtsegmenten unterstreicht.

Zu den wichtigsten Nachfragetreibern gehören die Modernisierung alternder Militärflotten in NATO- und Indo-Pazifik-Staaten, der Anstieg der Bestellungen von Schmalrumpf- und Großraumflugzeugen durch Billigfluggesellschaften sowie die zunehmende Einführung von Fly-by-Wire (FBW)- und Fly-by-Light (FBL)-Architekturen, die ausgeklügelte elektronische Steuerhardware erfordern. Die Erholung des globalen Flugpassagierverkehrs nach der Pandemie – der bis 2024 das Niveau vor 2019 übertraf – hat große Erstausrüster (OEMs) wie Airbus und Boeing dazu veranlasst, die Produktionssteigerungen zu beschleunigen, was die Beschaffung fortschrittlicher Flugsteuerungsausrüstung direkt ankurbelt.

Makro-Rückenwinde verstärken diese Entwicklung zusätzlich. Geopolitische Spannungen in Osteuropa und der Asien-Pazifik-Region haben zu erhöhten Verteidigungshaushalten geführt; NATO-Mitglieder haben sich kollektiv verpflichtet, 2% des BIP für Verteidigung auszugeben, wobei die Modernisierung von Avionik und Flugsteuerung eine erhebliche Haushaltslinie bildet. Gleichzeitig erschließen Initiativen für urbane Luftmobilität (UAM) und autonome Flugzeuge neue Nachfragevektoren, die weit über traditionelle Flugzeugzellenprogramme hinausgehen.

An der technologischen Front definieren die Integration von künstlicher Intelligenz (KI) für adaptive Steuergesetze, die Verbreitung modularer offener Systemarchitekturen (MOSA) und die Reifung elektrischer Flugsteuerungsaktuatoren gemeinsam, was ein Flugsteuerungssystem ausmacht. Diese Trends verkürzen Produktentwicklungszyklen und erhöhen die Anforderungen an die Lieferantenzertifizierung gemäß FAA DO-178C und EASA CS-25 Standards.

Die Konsolidierung auf der Angebotsseite – insbesondere bei den Tier-1-Integratoren für Luftfahrtelektronik – konzentriert Marktanteile und schafft gleichzeitig Integrationsrisiken für die Plattform-Primes. Der Einstieg von verteidigungsfokussiertem Private Equity bei mittelständischen Avionik-Lieferanten erhöht die Wettbewerbskomplexität.

Mit Blick auf die Zukunft ist der Markt für Flugsteuerungsausrüstung für ein konsistentes, qualitätsorientiertes Wachstum positioniert. Die Konvergenz von digitaler Transformation, Kampfjetprogrammen der nächsten Generation (einschließlich Kampfjets der sechsten Generation) und der Kommerzialisierung von eVTOL-Plattformen (Electric Vertical Take-Off and Landing) wird die Kapitalinvestitionen in fortschrittliche Flugsteuerungs-Hardware und -Software bis weit in die 2030er Jahre aufrechterhalten.

Unter den Endverbrauchersegmenten – kommerzielle Flugzeuge, Verteidigungsflugzeuge, militärische Frachtflugzeuge und andere – beansprucht das Segment der Verteidigungsflugzeuge den größten Umsatzanteil innerhalb des Marktes für Flugsteuerungsausrüstung, angetrieben durch den hohen Stückwert militärischer Flugsteuerungssysteme, die nicht verhandelbaren Anforderungen an Zuverlässigkeit und Redundanz in Verteidigungsbeschaffungsverträgen und die schiere Breite der aktiven Flottenmodernisierungsprogramme weltweit.

Flugsteuerungssysteme für Verteidigungsflugzeuge sind für den Betrieb in extremen Umgebungsbedingungen ausgelegt – Überschallgeschwindigkeiten, High-G-Manöverprofile, elektronische Kriegsführungsumgebungen und schwer zu entdeckende Stealth-Konfigurationen – Anforderungen, die maßgeschneiderte Hardware, strahlungsgehärtete Elektronik und dreifach redundante Architekturen erfordern. Diese technische Intensität führt direkt zu erhöhten Pro-Einheit-Umsätzen im Vergleich zu kommerziellen Äquivalenten, was die Umsatzdominanz des Verteidigungssegments untermauert.

Die Vereinigten Staaten bleiben der größte einzelne Verteidigungsausgeber, wobei das Budget des Verteidigungsministeriums für das Geschäftsjahr 2025 über 140 Milliarden USD für Beschaffung sowie Forschung, Entwicklung, Tests und Evaluierung (RDT&E) bereitstellt – ein erheblicher Teil davon fließt in fortschrittliche Flugzeugprogramme, einschließlich des F-35 Joint Strike Fighter, des B-21 Raider und unbemannter Kampfflugzeuge (UCAVs) der nächsten Generation. Jede dieser Plattformen stellt einen nachhaltigen, jahrzehntelangen Nachfragestrom für Flugsteuerungsausrüstungs-Subsysteme dar.

Auch europäische Verteidigungsprogramme expandieren. Das Future Combat Air System (FCAS) – eine deutsch-französisch-spanische Initiative – und das von Großbritannien geführte Tempest-Programm stellen milliardenschwere Verpflichtungen zur Entwicklung von Kampfjets der sechsten Generation dar, die beide neuartige Flugsteuerungsarchitekturen erfordern werden. Das Gripen E-Programm von SAAB wiederum stellt eine Exportmöglichkeit für mittelschwere Kampfjets in Südostasien und Lateinamerika dar, die aktiv Flugsteuerungsausrüstungsaufträge generiert.

Innerhalb des Segments der Verteidigungsflugzeuge stellen Fly-by-Wire-Systeme die dominante Produktunterkategorie dar, die mechanische und hydromechanische Flugsteuerungen auf Frontline-Plattformen vollständig abgelöst haben. Die Verlagerung hin zu Fly-by-Light – bei der Glasfaser-Datenbusse anstelle von Kupferkabeln für die Signalübertragung verwendet werden – schreitet voran, insbesondere bei klassifizierten Programmen, bei denen die Härtung gegen elektromagnetische Pulse (EMP) eine Designanforderung ist.

Zu den wichtigsten Akteuren, die ihre Position im Segment der Verteidigungsflugzeuge behaupten, gehören BAE Systems, das tiefe Integrationsverträge für den Fahrzeugmanagementcomputer der F-35 besitzt; MOOG Inc., dessen elektrohydraulische und elektromechanische Aktuatoren auf mehreren USAF-Plattformen spezifiziert sind; Parker Hannifin Corporation, ein wichtiger Lieferant von hydraulischen Flugsteuerungsaktuatoren für ältere und militärische Flugzeuge der nächsten Generation; und Honeywell International Inc., dessen Trägheitsnavigations- und Luftdatensysteme tief in Verteidigungs-Avionik-Suiten integriert sind.

Der Anteil des Verteidigungssegments konsolidiert sich eher, als dass er als Anteil am gesamten Markt für Flugsteuerungsausrüstung wächst, was auf das beschleunigte Wachstum der kommerziellen und UAM-Segmente zurückzuführen ist. In absoluten Dollarwerten wachsen die Investitionen in Verteidigungsflugzeuge jedoch weiterhin von Jahr zu Jahr, unterstützt durch Plattform-Lebenszyklen über mehrere Jahrzehnte, Technologie-Aktualisierungszyklen und die wachsende Bedeutung unbemannter Systeme, die hochentwickelte autonome Flugsteuerungs-Subsysteme erfordern. Die strukturelle Dominanz des Segments wird daher voraussichtlich über den Prognosezeitraum bestehen bleiben, untermauert durch langfristige Verträge und staatlich vorgeschriebene inländische Beschaffungsanforderungen.

Der Markt für Flugsteuerungsausrüstung wird durch eine klar definierte Reihe quantifizierbarer Treiber und Hemmnisse geprägt, die gemeinsam die Investitionsgeschwindigkeit und die Wettbewerbsintensität bestimmen.

Treiber 1 – Militärische Modernisierungsprogramme: Die globalen Verteidigungsausgaben erreichten laut SIPRI-Daten im Jahr 2023 etwa 2,2 Billionen USD, was das neunte aufeinanderfolgende Jahr des Anstiegs markiert. Die Modernisierung alternder Kampf- und Transportflotten – insbesondere der Ersatz von Plattformen der vierten Generation durch Flugzeuge der fünften und sechsten Generation – erzeugt eine nachhaltige Beschaffungsnachfrage nach fortschrittlicher Flugsteuerungs-Hardware in Nordamerika, Europa und dem Asien-Pazifik-Raum.

Treiber 2 – Ausbau der kommerziellen Flugzeugflotte: Die IATA prognostiziert, dass die globalen kommerziellen Flugzeugflotten bis 2043 auf etwa 48.000 Flugzeuge nahezu verdoppelt werden, was die Auslieferung von über 40.000 neuen Flugzeugen in den nächsten zwei Jahrzehnten impliziert. Jede neue kommerzielle Flugzeugzelle enthält fortschrittliche Fly-by-Wire-Systeme, was eine sich verstärkende Nachfrage nach Flugsteuerungscomputern, Aktuatoren und zugehörigen Sensoren erzeugt.

Treiber 3 – Fly-by-Wire-Penetration: Die Fly-by-Wire-Technologie macht mittlerweile über 70% der Auslieferungen neuer kommerzieller Schmalrumpfflugzeuge aus, und ihre Einführung bei Regionaljets und Turboprops der nächsten Generation beschleunigt sich. Diese Penetrationsrate erhöht strukturell die durchschnittliche Systemkomplexität und den Pro-Einheit-Wert auf dem gesamten Markt für Flugsteuerungsausrüstung.

Treiber 4 – UAM- und eVTOL-Verbreitung: Über 800 eVTOL-Designs befinden sich Stand 2025 weltweit in verschiedenen Entwicklungsstadien, die jeweils neuartige Flugsteuerungsarchitekturen erfordern. Es wird erwartet, dass dieses aufstrebende Segment bis 2028 einen erheblichen Beitrag zu den Marktvolumina leisten wird.

Hemmnis 1 – Zertifizierungskomplexität: Die FAA- und EASA-Zertifizierungszeitpläne für neue Flugsteuerungssoftware (DO-178C Level A) und Hardware (DO-254) können 5–7 Jahre überschreiten, was zu erheblichen Markteinführungsverzögerungen und F&E-Kostenüberschreitungen führt, die kleinere Tier-2- und Tier-3-Zulieferer überproportional belasten.

Hemmnis 2 – Lieferkettenfragilität: Halbleiterengpässe in den Jahren 2021–2023 störten die Avionik-Produktionspläne bei mehreren großen OEMs um 12–18 Monate und deckten kritische Single-Source-Abhängigkeiten bei Flugsteuerungscomputer-Baugruppen auf.

Hemmnis 3 – Cybersicherheitsanforderungen: Zunehmend strengere DO-326A-Lufttüchtigkeits-Sicherheitsanforderungen erhöhen die Entwicklungskosten und den Zeitaufwand, insbesondere für vernetzte Flugsteuerungssysteme, die mit der Flugzeug-Gesundheitsmanagement- und Kommunikationsinfrastruktur verbunden sind.

Die Wettbewerbslandschaft des Marktes für Flugsteuerungsausrüstung ist durch eine konzentrierte Ebene globaler Verteidigungs- und Luftfahrt-Primes sowie spezialisierter mittelständischer Zulieferer gekennzeichnet. Die folgenden Profile spiegeln die strategische Positionierung jedes Unternehmens wider:

Liebherr Group (Deutschland): Liefert hochzuverlässige Flugsteuerungs- und Hydrauliksysteme sowohl für kommerzielle als auch für militärische Plattformen; Liebherr zeichnet sich durch seine Dual-Use-Fähigkeit für Starrflügel- und Drehflügler aus und ist ein wichtiger nationaler Akteur mit starken Wurzeln in Deutschland.

BAE Systems (U.K.): Als führender Integrator von Fahrzeugmanagementcomputern und Fly-by-Wire-Systemen für Militärflugzeuge spielt BAE Systems eine wichtige Integrationsrolle im F-35-Programm und treibt autonome Flugsteuerungstechnologien für unbemannte Kampfplattformen voran.

Safran S.A. (Frankreich): Ein dominanter Lieferant von Flugsteuerungsaktuatoren und Kabelsatzsystemen für kommerzielle Airbus-Programme; Safran investiert in mehr-elektrische Flugzeugtechnologien, um die Abhängigkeit von Hydrauliksystemen in Flugsteuerungsarchitekturen der nächsten Generation zu reduzieren.

SAAB Ab (Schweden): Bietet Flugsteuerungssysteme für die Gripen-Kampfflugzeugfamilie an und erweitert seine Exportpräsenz bei aufstrebenden Luftstreitkräften; SAAB ist auch Technologiepartner bei Machbarkeitsstudien für europäische Kampfflugzeuge der nächsten Generation.

UTC Aerospace Systems (U.S.): Heute unter Collins Aerospace (einer Tochtergesellschaft von Raytheon Technologies) tätig, trug UTC Aerospace Systems ein breites Portfolio an Flugsteuerungsbetätigungs- und Sensorsystemen bei; die Fähigkeiten des Unternehmens wurden zu einem der umfassendsten Avionik-Integrationsportfolios der Branche konsolidiert.

Rockwell Collins (U.S.): Nach der Fusion im Jahr 2018 in Collins Aerospace integriert, baute Rockwell Collins seinen Ruf auf fortschrittlichen Flugmanagementsystemen und integrierter modularer Avionik auf, und diese Produktlinien untermauern weiterhin das kommerzielle Flugsteuerungsgeschäft von Collins Aerospace.

MOOG Inc. (U.S.): Spezialisiert auf Präzisions-Elektrohydraulik- und Elektromechanik-Aktuatorsysteme für Militär- und Zivilflugzeuge; MOOGs Flugsteuerungssparte ist ein Hauptlieferant für praktisch jede wichtige US-Verteidigungsplattform, die sich derzeit in Produktion oder Entwicklung befindet.

Honeywell International Inc. (U.S.): Bietet ein vertikal integriertes Portfolio, das Flugsteuerungscomputer, Trägheitsreferenzsysteme und Luftdatensensoren umfasst; Honeywell zielt aggressiv auf das Segment der urbanen Luftmobilität mit angepassten Flugsteuerungsarchitekturen für eVTOL-Plattformen ab.

Parker Hannifin Corporation (U.S.): Ein wichtiger Lieferant von hydraulischen und elektromechanischen Flugsteuerungsaktuatoren; Parkers Luft- und Raumfahrtsysteme bedienen alle großen kommerziellen OEMs und sind ein wichtiger Anbieter für Tanker- und Bomberprogramme der US Air Force.

Raytheon Company (U.S.): Durch ihre Integration in RTX (Raytheon Technologies) steuert das Unternehmen fortschrittliche Sensorfusions- und elektronische Kriegsführungsfähigkeiten bei, die mit der Leistung von Flugsteuerungssystemen auf Militärplattformen interagieren und diese verbessern.

Januar 2024: Honeywell International Inc. kündigte eine strategische Partnerschaft mit Joby Aviation an, um integrierte Fly-by-Wire-Flugsteuerungssysteme für Jobys eVTOL-Lufttaxi gemeinsam zu entwickeln, was einen bedeutenden Technologie-Crossover von der traditionellen Luftfahrt in das Segment der urbanen Luftmobilität darstellt.

März 2024: Parker Hannifin Corporation erhielt eine langfristige Vertragsverlängerung von Boeing für die Lieferung elektromechanischer Aktuatoren für das 777X-Programm, die die Produktionsverpflichtungen bis 2035 verlängert und einen Umsatzstrom von mehreren hundert Millionen Dollar darstellt.

Juni 2024: Safran S.A. schloss die Qualifikationstests seines elektromechanischen Flugsteuerungsaktuators der nächsten Generation ab, der für mehr-elektrische Flugzeugarchitekturen entwickelt wurde, und zielt auf die Nachrüstung der Airbus A320neo-Familie und zukünftige Schmalrumpfanwendungen ab.

August 2024: MOOG Inc. erhielt einen US Air Force-Vertrag zur Lieferung fortschrittlicher Flugsteuerungsaktuatorsysteme für das Technologie-Reifungsprogramm Next Generation Air Dominance (NGAD), was die anhaltende Relevanz des Unternehmens bei der Entwicklung klassifizierter Kampfflugzeuge unterstreicht.

Oktober 2024: BAE Systems kündigte eine Investition von 200 Millionen £ in seine Produktionsstätte in Rochester, U.K., an, um die Produktionskapazität für militärische Flugsteuerungscomputer zu erweitern, im Einklang mit erhöhten Design- und Entwicklungsaktivitäten des Tempest-Programms.

Dezember 2024: Produkte der Rockwell Collins-Linie bei Collins Aerospace erhielten die FAA STC-Zulassung für ein digitales Flugsteuerungs-Upgrade-Paket, das für die Nachrüstung der Boeing 737NG anwendbar ist, und eröffnen damit einen bedeutenden Aftermarket-Umsatzweg.

Februar 2025: Die Europäische Agentur für Flugsicherheit (EASA) veröffentlichte aktualisierte Cybersicherheitsstandards für die Lufttüchtigkeit gemäß ED-202A, die sich direkt auf die Zertifizierungszeitpläne für alle neuen Entwicklungen von Flugsteuerungssystemen auf dem gesamten Markt für Flugsteuerungsausrüstung auswirken.

Nordamerika repräsentiert die reifste und umsatzstärkste Region innerhalb des Marktes für Flugsteuerungsausrüstung und macht im Jahr 2025 schätzungsweise 38–40% des globalen Marktumsatzes aus. Die beispiellose Beschaffungsgröße des US-Verteidigungssektors – verankert durch die F-35-Produktion, die NGAD-Entwicklung und die umfangreiche Wartung der Bestandsflotte – treibt eine konsistente Nachfrage nach hochwertiger Ausrüstung an. Die Nachfrage der großen US-Fluggesellschaften im kommerziellen Bereich, kombiniert mit den robusten OEM-Ökosystemen von Boeing und Lockheed Martin, festigt Nordamerikas führende Position. Die regionale CAGR wird auf etwa 3,8% geschätzt, was eher die Marktreife als eine Stagnation widerspiegelt.

Europa bildet den zweitgrößten regionalen Markt und hält einen Umsatzanteil von etwa 25–28%. Das Wachstum wird durch die kommerziellen Hochläufe von Airbus in seinen Endmontagelinien in Hamburg und Toulouse, das Eurofighter Typhoon-Wartungsprogramm sowie die Entstehung der Kampfjetprogramme FCAS und Tempest der sechsten Generation angetrieben. Das Vereinigte Königreich, Frankreich, Deutschland und Schweden sind die dominierenden nationalen Märkte. Die europäische regionale CAGR wird auf 4,1% geschätzt, wobei die Verteidigungsmodernisierung einen zusätzlichen Aufschwung über die Basis hinaus bietet.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer geschätzten CAGR von 6,2% über den Prognosezeitraum. Chinas eigene Kampfflugzeugprogramme (J-20-Upgrades, FC-31-Derivate) und sein COMAC C919-Kommerzhochlauf generieren eine erhebliche heimische Nachfrage nach Flugsteuerungsausrüstung, während Indiens Tejas Mk2- und AMCA-Kampfflugzeugprogramme – kombiniert mit den massiven Flugzeugbestellungen von Air India und IndiGo – den indischen Submarkt erweitern. Südkoreas KF-21 Boramae-Kampfflugzeugprogramm und Japans F-X-Kampfflugzeug der nächsten Generation stellen zusätzliche hochwertige Programmmöglichkeiten dar. Das Wachstum der Fluggesellschaftskapazitäten in der ASEAN-Region trägt weiter zur kommerziellen Nachfrage bei.

Der Nahe Osten und Afrika ist ein aufstrebender Wachstumskorridor, angetrieben durch die militärische Modernisierung der Golfstaaten und einen anhaltenden Beschaffungszyklus für Schmalrumpfflugzeuge durch Fluggesellschaften wie Emirates, Qatar Airways und Riyadh Air. Die regionale CAGR wird auf 5,1% geschätzt, wobei die Verteidigungsausgaben in Saudi-Arabien, den VAE und Israel die primären Nachfrageanker sind.

Südamerika bleibt der kleinste regionale Beitragsleister mit einer CAGR von etwa 3,2%, eingeschränkt durch fiskalische Schwierigkeiten in Brasilien und Argentinien, aber unterstützt durch die laufende kommerzielle Flugzeugproduktion von Embraer und bescheidene militärische Modernisierungsbudgets.

Umwelt-, Sozial- und Governance-Überlegungen (ESG) prägen zunehmend Produktentwicklungs-Roadmaps, Beschaffungsentscheidungen und Kapitalallokationsstrategien im gesamten Markt für Flugsteuerungsausrüstung. Drei primäre Nachhaltigkeitsvektoren treiben den strukturellen Wandel voran.

Erstens beschleunigt das Engagement der gesamten Luftfahrtindustrie für Netto-Null-Kohlenstoffemissionen bis 2050 – von der IATA unterstützt und im Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) der ICAO widergespiegelt – Investitionen in mehr-elektrische Flugzeugarchitekturen (MEA). MEA-Plattformen ersetzen zunehmend hydraulische und pneumatische Flugsteuerungssysteme durch elektromechanische Alternativen, wodurch Gewicht reduziert, Hydraulikflüssigkeit (ein gefährlicher Stoff) eliminiert und die Energieeffizienz verbessert wird. Dieser architektonische Wandel schafft neue Produktentwicklungsmandate für Zulieferer auf dem gesamten Markt für Flugsteuerungsausrüstung, die Investitionen in bürstenlose Gleichstrommotoren, Motorsteuerungen mit hoher Leistungsdichte und Halbleiter-Leistungsmanagement erfordern.

Zweitens erlegen Kreislaufwirtschafts-Mandate – insbesondere im Rahmen des Green Deals der Europäischen Union – End-of-Life-Recyclinganforderungen für Luft- und Raumfahrtkomponenten auf. Flugsteuerungsaktuatoren und -computer enthalten traditionell gefährliche Materialien, einschließlich bleibasierter

Deutschland spielt als Schlüsselakteur innerhalb des europäischen Marktes für Flugsteuerungsausrüstung eine zentrale Rolle. Der globale Markt wird im Jahr 2025 auf 12,2 Milliarden USD (ca. 11,35 Milliarden €) geschätzt, wovon Europa einen Anteil von 25–28% hält, was einem Volumen von etwa 2,84 bis 3,18 Milliarden € entspricht. Innerhalb Europas zählen das Vereinigte Königreich, Frankreich, Deutschland und Schweden zu den dominierenden nationalen Märkten. Deutschland trägt mit seiner starken industriellen Basis, seinem Fokus auf Hochtechnologie und seiner Beteiligung an wichtigen europäischen Luftfahrtprogrammen maßgeblich zu diesem Markt bei, wobei für die europäische Region eine CAGR von 4,1% prognostiziert wird.

Zu den dominierenden Unternehmen und Tochtergesellschaften im deutschen Markt gehört die Liebherr Group, die als deutscher Zulieferer von hochzuverlässigen Flugsteuerungs- und Hydrauliksystemen für kommerzielle und militärische Plattformen hervorgehoben wird. Ihre Dual-Use-Fähigkeiten bei Starrflügel- und Drehflüglern unterstreichen die deutsche Ingenieurskompetenz. Des Weiteren ist Airbus mit großen Produktionsstätten in Hamburg ein entscheidender Treiber der kommerziellen Nachfrage, insbesondere durch die Endmontage der A320neo- und A350-Familien. Deutschland ist zudem ein bedeutender Partner im Eurofighter Typhoon-Programm und im Future Combat Air System (FCAS), was die Nachfrage nach fortschrittlichen militärischen Flugsteuerungssystemen stimuliert.

Der Regulierungs- und Normenrahmen in Deutschland wird maßgeblich durch die Europäische Agentur für Flugsicherheit (EASA) geprägt, deren Zertifizierungsstandards (z. B. CS-25 für die Zulassung von Großflugzeugen, DO-178C für Software, DO-254 für Hardware und ED-202A für Cybersicherheit) für alle Entwicklungen im Bereich der Flugsteuerungsausrüstung verbindlich sind. Diese strengen Anforderungen beeinflussen maßgeblich die Forschungs- und Entwicklungsprozesse sowie die Produktionszyklen. Ergänzend dazu ist die EU-Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) relevant, da sie die Materialzusammensetzung von Komponenten regelt, insbesondere im Hinblick auf gefährliche Stoffe und Kreislaufwirtschaftsanforderungen, die im Nachhaltigkeitsabschnitt des Berichts erwähnt werden. Auch Prüforganisationen wie der TÜV spielen eine wichtige Rolle bei der Qualitätssicherung und Produktzertifizierung, wenngleich EASA die primäre Luftfahrtbehörde ist.

Die Vertriebskanäle sind im Wesentlichen B2B-orientiert, wobei Flugsteuerungsausrüstung direkt an große OEMs wie Airbus (mit seinen deutschen Standorten) und an staatliche Beschaffungsbehörden, beispielsweise die Bundeswehr, geliefert wird. Das "Käuferverhalten" ist durch einen hohen Anspruch an Qualität, Zuverlässigkeit und technologische Innovation gekennzeichnet, was dem deutschen Ingenieurs- und Fertigungs-Ethos entspricht. Langfristige Partnerschaften zwischen Zulieferern und OEMs sind aufgrund der hohen Eintrittsbarrieren – wie der Komplexität der Zertifizierung und Systemintegration – üblich. Zudem gibt es im Verteidigungssektor oft eine Präferenz für die nationale oder europäische Beteiligung an Industrieprogrammen, um technologische Souveränität zu gewährleisten und Arbeitsplätze im Inland zu sichern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugsteuerungsausrüstung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören BAE Systems (U.K)9.1.1. Unternehmensübersicht9.1.2. Wichtige Führungskräfte9.1.3. Unternehmensprofil9.1.4. Operative Geschäftssegmente9.1.5. Produktportfolio9.1.6. Geschäftsleistung9.1.7. Wichtige strategische Schritte und Entwicklungen9.2. UTC Aerospace Systems (U.S.)9.2.1. Unternehmensübersicht9.2.2. Wichtige Führungskräfte9.2.3. Unternehmensprofil9.2.4. Operative Geschäftssegmente9.2.5. Produktportfolio9.2.6. Geschäftsleistung9.2.7. Wichtige strategische Schritte und Entwicklungen9.3. Rockwell Collins (U.S.)9.3.1. Unternehmensübersicht9.3.2. Wichtige Führungskräfte9.3.3. Unternehmensprofil9.3.4. Operative Geschäftssegmente9.3.5. Produktportfolio9.3.6. Geschäftsleistung9.3.7. Wichtige strategische Schritte und Entwicklungen9.4. MOOG Inc. (U.S.)9.4.1. Unternehmensübersicht9.4.2. Wichtige Führungskräfte9.4.3. Unternehmensprofil9.4.4. Operative Geschäftssegmente9.4.5. Produktportfolio9.4.6. Geschäftsleistung9.4.7. Wichtige strategische Schritte und Entwicklungen9.5. Honeywell International Inc. (U.S.)9.5.1. Unternehmensübersicht9.5.2. Wichtige Führungskräfte9.5.3. Unternehmensprofil9.5.4. Operative Geschäftssegmente9.5.5. Produktportfolio9.5.6. Geschäftsleistung9.5.7. Wichtige strategische Schritte und Entwicklungen9.6. Safran S.A. (Frankreich)9.6.1. Unternehmensübersicht9.6.2. Wichtige Führungskräfte9.6.3. Unternehmensprofil9.6.4. Operative Geschäftssegmente9.6.5. Produktportfolio9.6.6. Geschäftsleistung9.6.7. Wichtige strategische Schritte und Entwicklungen9.7. SAAB Ab (Schweden)9.7.1. Unternehmensübersicht9.7.2. Wichtige Führungskräfte9.7.3. Unternehmensprofil9.7.4. Operative Geschäftssegmente9.7.5. Produktportfolio9.7.6. Geschäftsleistung9.7.7. Wichtige strategische Schritte und Entwicklungen9.8. Liebherr Group (Deutschland)9.8.1. Unternehmensübersicht9.8.2. Wichtige Führungskräfte9.8.3. Unternehmensprofil9.8.4. Operative Geschäftssegmente9.8.5. Produktportfolio9.8.6. Geschäftsleistung9.8.7. Wichtige strategische Schritte und Entwicklungen9.9. Parker Hannifin Corporation (U.S.)9.9.1. Unternehmensübersicht9.9.2. Wichtige Führungskräfte9.9.3. Unternehmensprofil9.9.4. Operative Geschäftssegmente9.9.5. Produktportfolio9.9.6. Geschäftsleistung9.9.7. Wichtige strategische Schritte und Entwicklungen9.10. Raytheon Company (U.S.).9.10.1. Unternehmensübersicht9.10.2. Wichtige Führungskräfte9.10.3. Unternehmensprofil9.10.4. Operative Geschäftssegmente9.10.5. Produktportfolio9.10.6. Geschäftsleistung9.10.7. Wichtige strategische Schritte und Entwicklungen.

Die Marktsegmente umfassen Anwendung, Gerätetyp, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 12.2 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Flugsteuerungsausrüstung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Flugsteuerungsausrüstung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.