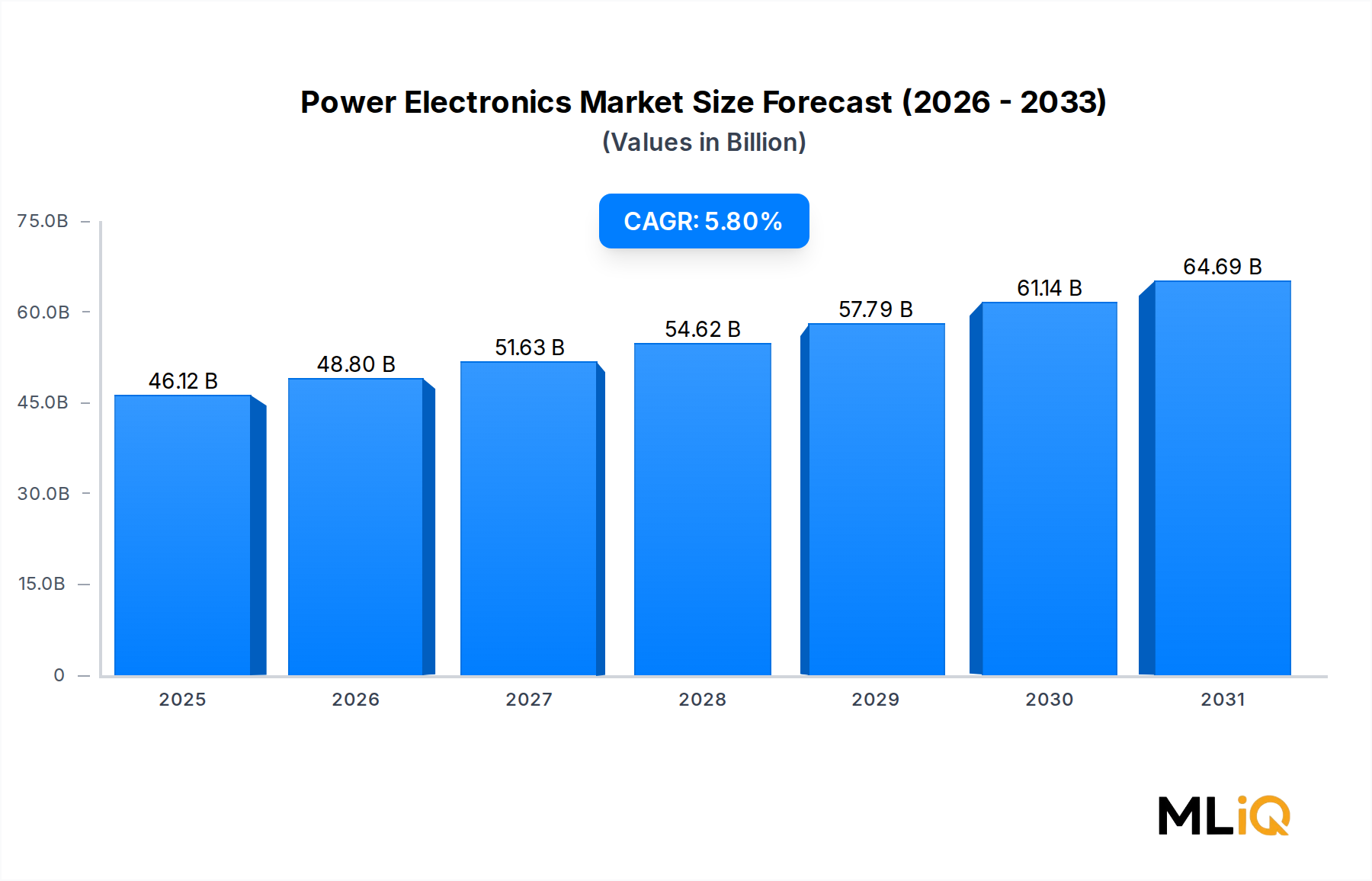

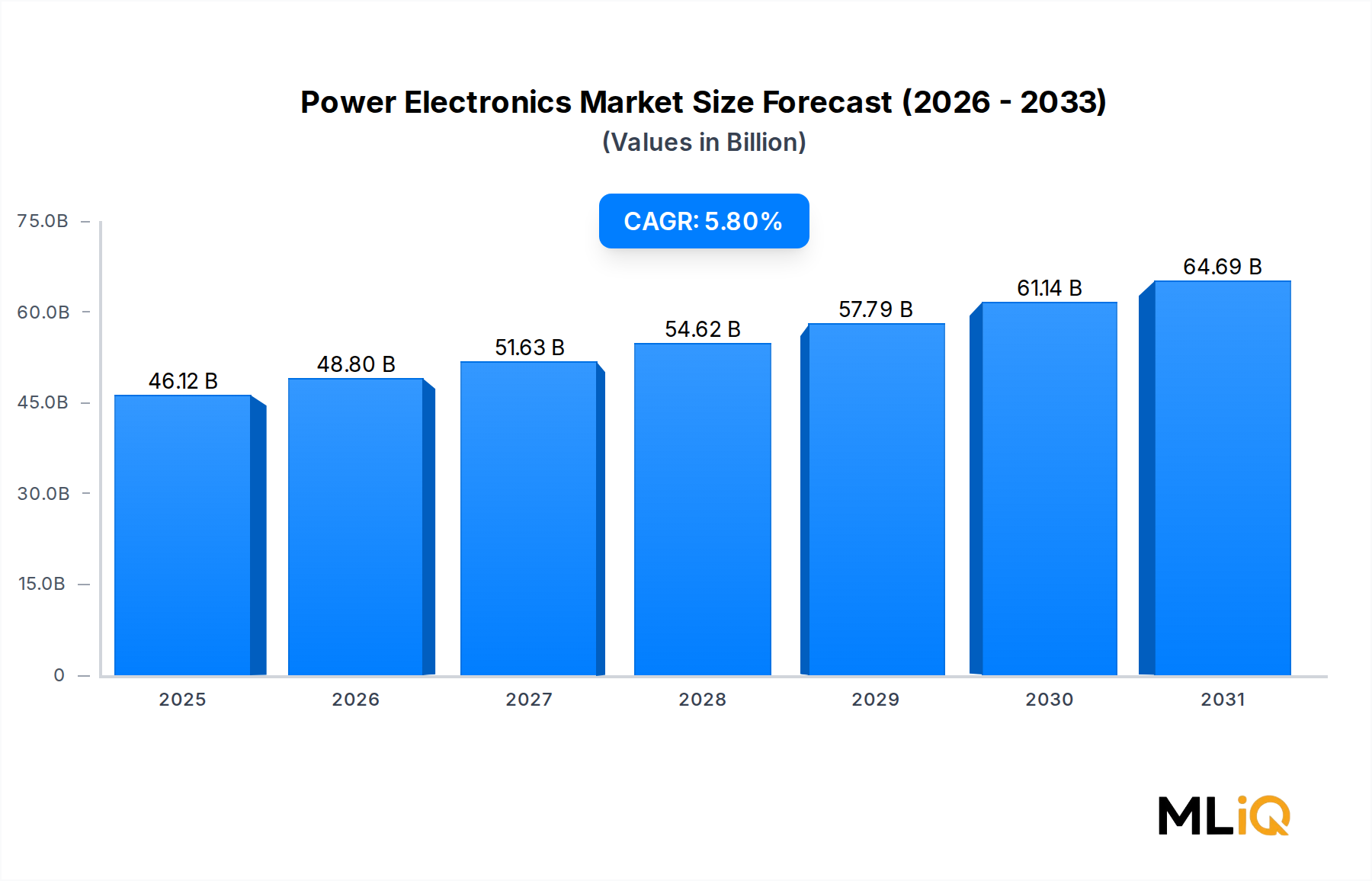

Dominanz von diskreten Leistungsbauelementen im Leistungselektronikmarkt

Unter den drei primären Bauelementtypen – diskrete Leistungsbauelemente, Leistungsmodule und Leistungs-ICs – beansprucht das Segment der diskreten Leistungsbauelemente den größten Umsatzanteil und festigt seine Führungsposition über den gesamten Prognosehorizont hinweg. Diskrete Leistungsbauelemente, zu denen einzelne Transistoren, Dioden, Thyristoren und Gleichrichter gehören, sind in Anwendungen unerlässlich, die eine hohe Spannungs- und Stromverarbeitung erfordern, wo eine monolithische Integration entweder technisch unpraktisch oder kostenintensiv ist.

Die Dominanz diskreter Leistungsbauelemente wurzelt in mehreren strukturellen Faktoren. Erstens hat die schnelle Elektrifizierung des Automobilsektors eine stark steigende Nachfrage nach Insulated Gate Bipolar Transistors (IGBTs) und Metall-Oxid-Halbleiter-Feldeffekttransistoren (MOSFETs) hervorgerufen, die in Traktionswechselrichtern von Elektrofahrzeugen, Onboard-Ladegeräten und DC-DC-Wandlern weit verbreitet sind. Ein einzelnes batterieelektrisches Fahrzeug (BEV) kann über 400 diskrete Leistungshalbleiter enthalten, was Automobilanwendungen zu einem der am schnellsten wachsenden Untersegmente innerhalb der Kategorie diskreter Bauelemente macht.

Zweitens ist der Sektor der erneuerbaren Energien – insbesondere Photovoltaik (PV)-Wechselrichter und Windturbinen-Konverter – stark auf leistungsstarke diskrete Komponenten angewiesen, die rauen Betriebsbedingungen und thermischen Zyklen standhalten können. Da der jährliche Zubau an globaler Solar-PV-Kapazität bis 2026 voraussichtlich 350 GW überschreiten wird, wird erwartet, dass die Nachfrage nach robusten diskreten Leistungsbauelementen proportional dazu steigen wird. Der Markt für Wechselrichter für erneuerbare Energien ist direkt von der Innovationspipeline dieses Segments abhängig.

Drittens verbrauchen Industriemotorantriebe und Netzteile für Fabrikautomatisierungsanwendungen große Mengen diskreter IGBTs und SiC-MOSFETs, insbesondere da Hersteller Altsysteme aufrüsten, um Energieeffizienzauflagen zu erfüllen. Der Industriemotorantriebsmarkt stellt eine bedeutende Anker-Nachfragebasis dar, die das Segment der diskreten Leistungsbauelemente vor zyklischer Volatilität in konsumentenorientierten Anwendungen schützt.

Zu den Hauptakteuren, die den Umsatz im Segment der diskreten Leistungsbauelemente vorantreiben, gehört Infineon Technologies AG, das eine weltweit führende Marktposition bei IGBTs und SiC-MOSFETs mit speziellen Fertigungsstätten in Deutschland, Österreich und Malaysia innehat. STMicroelectronics N.V. hat sein SiC-MOSFET-Portfolio aggressiv erweitert und dabei langfristige Lieferverträge mit großen EV-Herstellern genutzt. Mitsubishi Electric Corporation und Toshiba Corporation behaupten starke Positionen bei Hochspannungs-IGBT-Modulen, die in Industrie- und Bahn-Traktionsanwendungen eingesetzt werden, während Renesas Electronics Corporation sich auf diskrete Bauelemente für den Automobilbereich mit strengen Zuverlässigkeitszertifizierungen konzentriert.

Der Anteil des Segments wächst nicht nur absolut, sondern wandelt sich auch qualitativ, da Materialien mit großer Bandlücke konventionelles Silizium verdrängen. Insbesondere SiC-basierte diskrete Bauelemente erzielen erhebliche Preisaufschläge – typischerweise das 2- bis 3-fache der Kosten äquivalenter Silizium-IGBTs –, werden jedoch aufgrund von Effizienzgewinnen auf Systemebene und reduziertem Kühlbedarf bereitwillig angenommen. Dieser Premiumisierungstrend erweitert die Umsatzpools auch in Märkten, in denen das Volumenwachstum moderat ist.

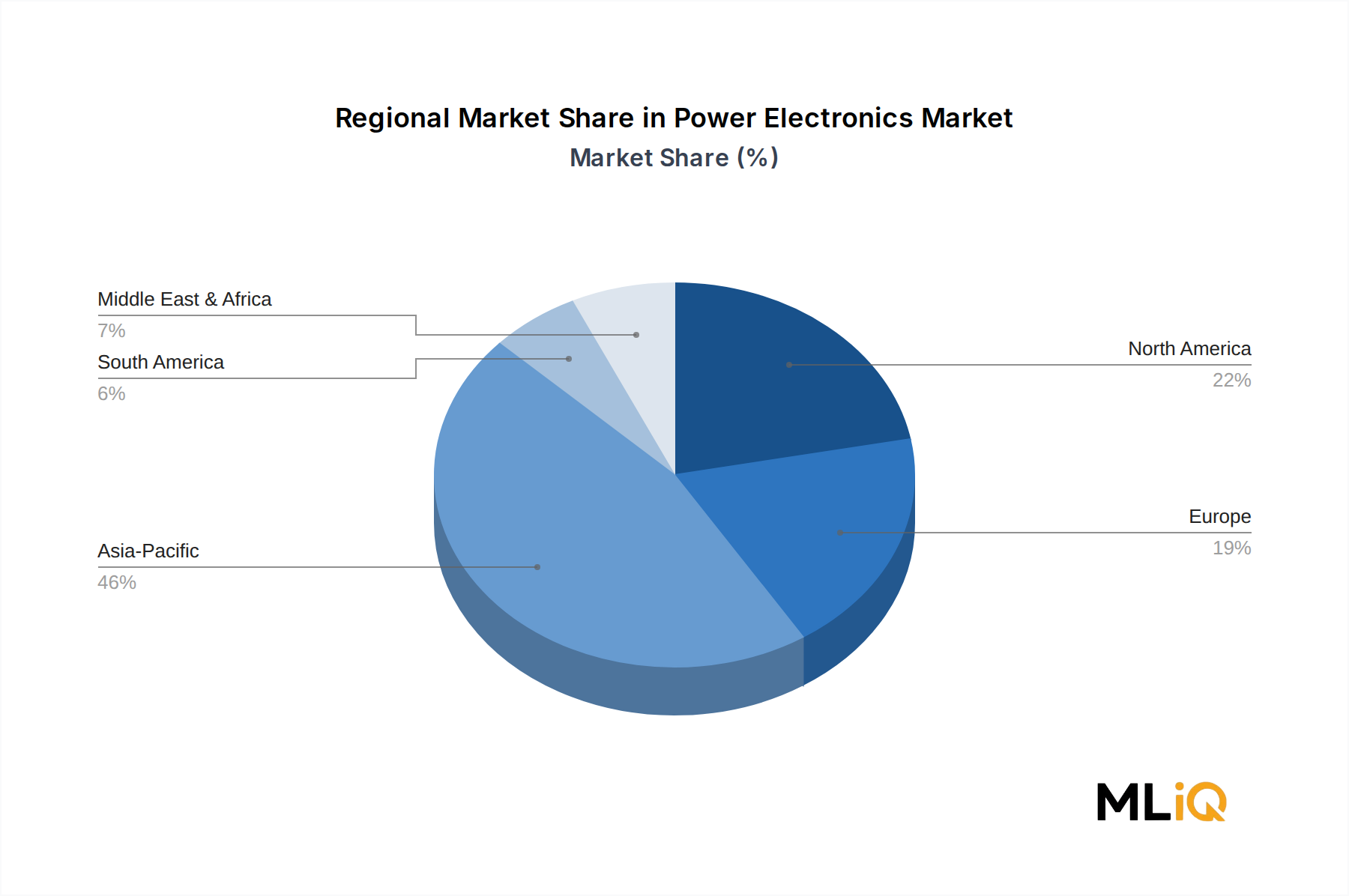

Geografisch dominiert die Region Asien-Pazifik die Produktion und den Verbrauch diskreter Leistungsbauelemente und macht schätzungsweise 42 % des globalen Umsatzes aus, angeführt von China, Japan und Südkorea. Die Vereinigten Staaten und Europa investieren jedoch stark in die Rückverlagerung der Fertigung diskreter Bauelemente, um die geopolitische Abhängigkeit der Lieferkette zu reduzieren, wobei große Kapazitätsankündigungen von Infineon, Wolfspeed und onsemi insgesamt über USD 10 Milliarden an zugesagten Investitionsausgaben bis 2027 ausmachen.

Es wird erwartet, dass die Konsolidierung im Segment der diskreten Leistungsbauelemente anhält, da Tier-1-Hersteller Nischenspezialisten für SiC und GaN erwerben, um Technologie-Roadmaps zu beschleunigen. Die beherrschende Stellung des Segments innerhalb des gesamten Leistungselektronikmarktes wird voraussichtlich bis 2033 intakt bleiben, unterstützt durch Elektrifizierungs-Megatrends und die unersetzliche Rolle diskreter Komponenten in Hochleistungsumwandlungssystemen.