1. Welche sind die wichtigsten Wachstumstreiber für den Markt für flexible Leiterplatten-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für flexible Leiterplatten-Marktes fördern.

+1 2315155523

Markt für flexible Leiterplatten

Markt für flexible Leiterplatten

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

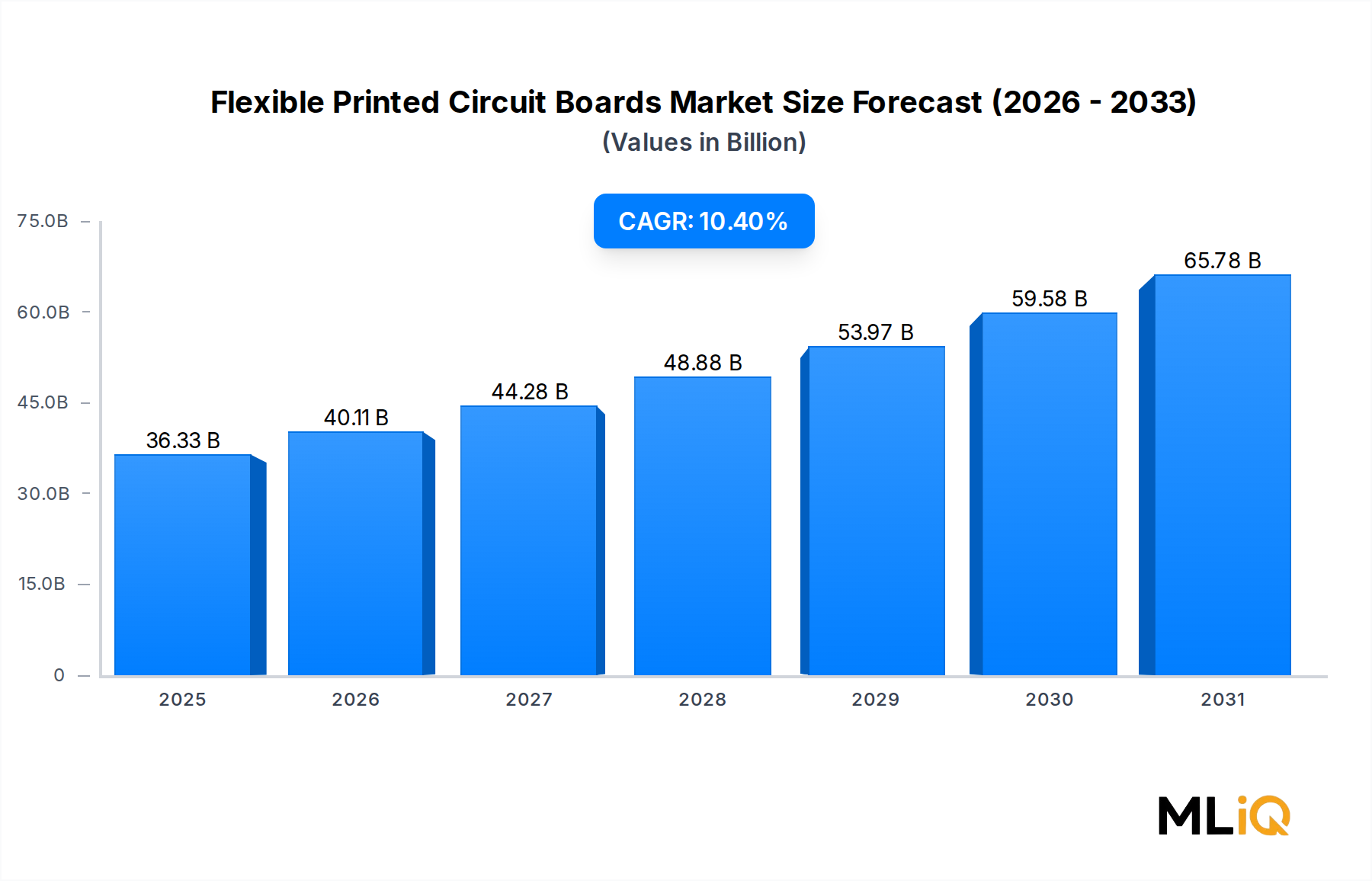

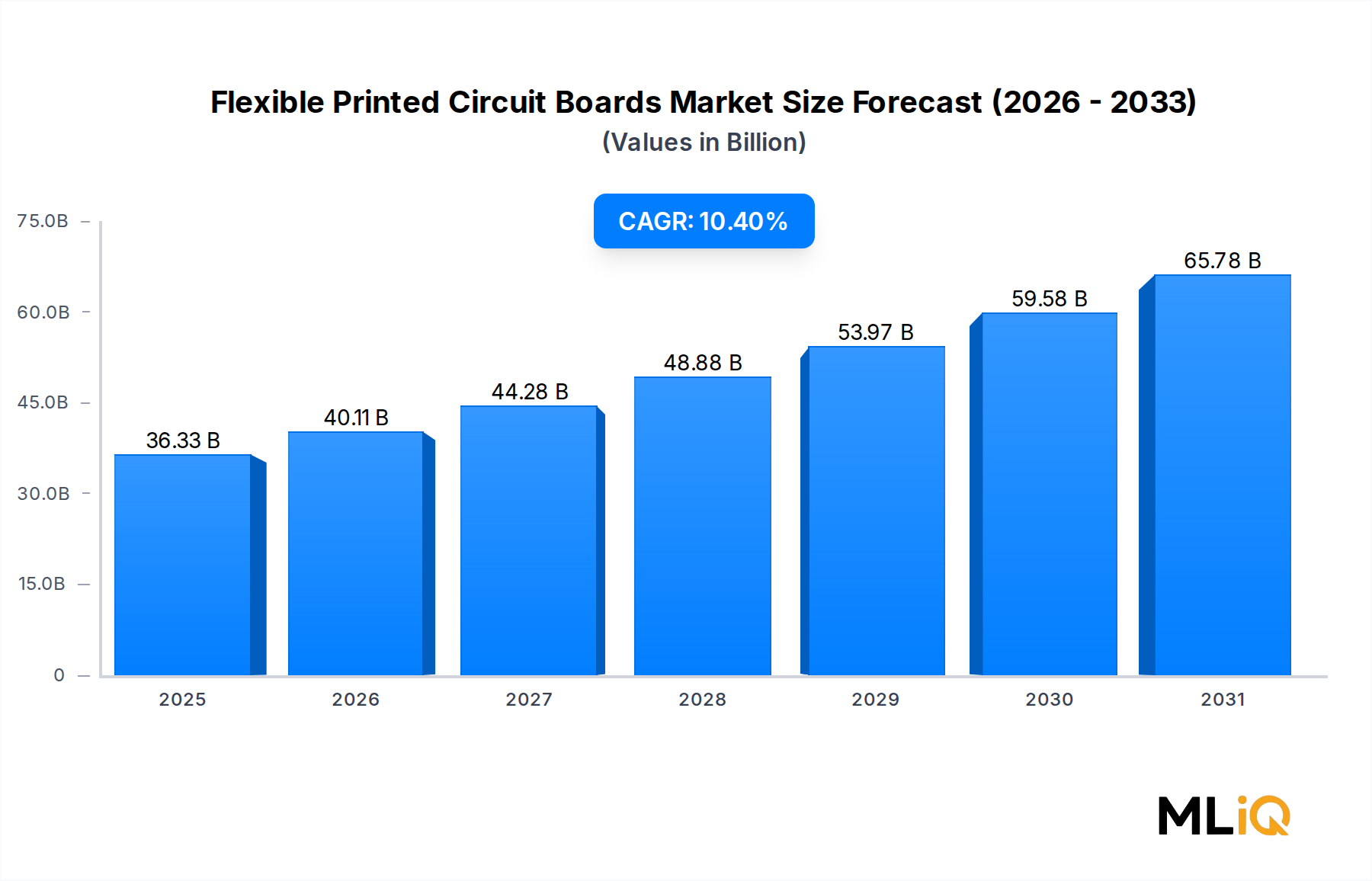

Der globale Markt für flexible Leiterplatten (FPCBs) befindet sich an einem entscheidenden Wendepunkt, der durch die beschleunigte Miniaturisierung von Elektronik, den aggressiven Ausbau der 5G-Infrastruktur und die zunehmende Verbreitung in den Bereichen Automobil und Unterhaltungselektronik vorangetrieben wird. Im Basisbewertungszeitraum wird der Markt auf 36,33 Milliarden USD (ca. 33,42 Milliarden €) geschätzt, wobei Prognosen ein robustes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % bis 2033 erwarten lassen. Diese Entwicklung bedeutet, dass sich der Markt im Prognosezeitraum in seiner absoluten Größe nahezu verdoppeln wird, was eher tiefgreifende strukturelle als zyklische Nachfragedynamiken widerspiegelt.

Der Kern der Nachfrage nach FPCBs liegt in ihren einzigartigen physikalischen Eigenschaften – ultradünne Profile, hohe Biegeradiustoleranz, überlegene Wärmeableitung und Gewichtsvorteile –, die sie in Anwendungen, wo herkömmliche starre Platinen unzureichend sind, unverzichtbar machen. Das Segment der Unterhaltungselektronik bleibt der volumenmäßig bedeutendste Endverbraucherbereich, angetrieben durch unaufhörliche Innovationen bei den Formfaktoren von Smartphones, Tablets, faltbaren Displays und tragbaren Geräten der nächsten Generation. Gleichzeitig entwickelt sich das Segment der Automobilelektronik zu einem der am schnellsten wachsenden Nachfragekanäle, angetrieben durch Elektrifizierungstrends, fortschrittliche Fahrerassistenzsysteme (ADAS) und den zunehmenden Elektronikanteil pro Fahrzeug in Premium- und EV-Segmenten.

Aus makroökonomischer Sicht profitiert der Markt von mehreren Rückenwinden. Erstens lenken globale Halbleiter-Capex-Zyklen Investitionen in fortschrittliche Verpackungs- und Verbindungstechnologien, wo FPCBs eine direkt ermöglichende Rolle spielen. Zweitens schafft die Verbreitung von Internet-of-Things (IoT)-Geräten – Schätzungen zufolge werden bis 2030 weltweit über 30 Milliarden vernetzte Endpunkte erreicht – eine nachhaltige Nachfragepipeline für miniaturisierte, flexible Verbindungslösungen. Drittens führt die geopolitische Neuausrichtung der Lieferketten, insbesondere die Diversifizierung der Elektronikfertigungskapazitäten von China nach Südostasien, Indien und Osteuropa, zu neuen Investitionsmöglichkeiten und Wettbewerbsdynamiken innerhalb des FPCB-Fertigungsökosystems.

Führende Hersteller investieren in fortschrittliche Substratmaterialien, feinere Leiterbahnbreiten und -abstände sowie High-Density-Interconnect (HDI)-Fähigkeiten, um Premium-Aufträge von OEM-Kunden in den Sektoren Smartphones, Luft- und Raumfahrt sowie medizinische Geräte zu gewinnen. Strategische Partnerschaften zwischen Substratmateriallieferanten und Leiterplattenherstellern werden immer häufiger, da die Industrie bestrebt ist, die Qualifizierungszyklen für Designs der nächsten Generation zu verkürzen.

Die regionale Landschaft zeigt den asiatisch-pazifischen Raum als das eindeutige Produktions- und Verbrauchszentrum, das den Großteil der globalen FPCB-Produktion ausmacht, wobei China, Japan, Südkorea und Taiwan den Kern des Fertigungskorridors bilden. Nordamerika und Europa stellen, obwohl volumenmäßig kleiner, Nachfragezentren mit hohem Wert dar, wo die Anwendungskomplexität und die Stückpreise wesentlich höher sind. Die Aussichten bis 2033 bleiben konstruktiv, wobei technologiegetriebene Nachfrageersetzungszyklen und die Durchdringung neuer Anwendungen in der Medizintechnik und Luft- und Raumfahrt zusätzliche Wachstumsschichten über das Kernsegment der Verbraucher- und Automobilindustrie hinaus bieten.

Unter allen Endverbrauchersegmenten, die vom Markt für flexible Leiterplatten (FPCBs) bedient werden, behauptet die Unterhaltungselektronik den größten Umsatzanteil – eine Position, die sie über mehrere Technologiezyklen hinweg konstant gehalten hat und die im Prognosezeitraum keine meaningfulen Anzeichen einer strukturellen Erosion zeigt. Diese Dominanz beruht auf mehreren sich gegenseitig verstärkenden Faktoren: dem schieren Volumen der jährlich produzierten Geräte, dem sich beschleunigenden Tempo der Hardware-Iteration und der grundlegenden Designanforderung für kompakte, leichte und mechanisch nachgiebige Verbindungslösungen in tragbaren Consumer-Geräten.

Allein das Smartphone-Segment stellt die größte Einzelanwendungskategorie innerhalb der Unterhaltungselektronik für FPCBs dar. Moderne Flaggschiff-Smartphones enthalten zwischen 12 und 20 einzelne FPCB-Baugruppen pro Gerät, die Funktionen von Kameramodul-Verbindungen und Display-Treibern bis hin zu Batteriemanagementschaltungen und Fingerabdrucksensor-Integration erfüllen. Mit weltweiten Smartphone-Lieferungen im Bereich von 1,2 bis 1,4 Milliarden Einheiten pro Jahr führen selbst geringfügige Änderungen im FPCB-Anteil pro Gerät zu erheblichen Volumenschwankungen auf der Komponentenebene. Der Übergang zu faltbaren und rollbaren Display-Architekturen ist ein besonders signifikanter struktureller Treiber, da diese Formfaktoren ultra-hochzyklusfeste FPCBs erfordern, die Hunderttausende von Biegezyklen ohne Degradation überstehen können – eine technische Spezifikationsstufe, die wesentlich höhere durchschnittliche Verkaufspreise erzielt.

Über Smartphones hinaus umfasst das Segment der Unterhaltungselektronik Laptops, Tablets, Smart-Home-Geräte, Gaming-Peripheriegeräte und Hearables, die jeweils zu einem inkrementellen Volumen beitragen. Die Kategorie der Hearables – bestehend aus True-Wireless-Stereo-Ohrhörern und Hörverbesserungsgeräten – hat sich zu einer bemerkenswert wachstumsstarken Unterkategorie entwickelt, mit jährlich zweistelligen Wachstumsraten bei den Stücklieferungen und einem zunehmenden FPCB-Anteil pro Einheit, da Hersteller aktive Geräuschunterdrückung, biometrische Sensorik und räumliche Audioverarbeitung in immer kleinere Formfaktoren integrieren.

Der Markt für tragbare Technologie überschneidet sich direkt mit der FPCB-Nachfragekurve, da Smartwatches, Fitness-Tracker, kontinuierliche Glukosemonitore und Smart Glasses der nächsten Generation alle auf flexible und ultradünne Verbindungssubstrate angewiesen sind, um ihre erforderlichen Formfaktoren zu erreichen. Die Unterkategorie der medizinischen Wearables ist aus technischer Sicht besonders anspruchsvoll und erfordert FPCBs, die Biokompatibilitätsstandards entsprechen, Schweiß- und Reinigungsmitteln widerstehen und unter kontinuierlicher mechanischer Belastung zuverlässig bleiben.

Zu den wichtigsten Akteuren, die die FPCB-Lieferkette für Unterhaltungselektronik dominieren, gehören Zhen Ding Technology Holding Limited (ZDT), das eine tiefe Integration in die taiwanischen und chinesischen Smartphone-OEM-Lieferketten aufgebaut hat; FLEXium Interconnect, Inc., das sich auf flexible Schaltungen mit hoher Vielfalt und Komplexität für Premium-Consumer-Geräte konzentriert; und Multi-Fineline Electronix, Inc., das historisch eine starke Ausrichtung auf nordamerikanische Consumer-Elektronik-OEM-Programme beibehalten hat. Diese Akteure konkurrieren primär auf der Basis von Ertragsfähigkeit, technischer Qualifikationstiefe und der Fähigkeit, die Produktion im Einklang mit den Produktstartzyklen der OEMs schnell zu skalieren.

Die Wettbewerbsintensität im FPCB-Teilsegment der Unterhaltungselektronik ist hoch, mit Margendruck durch Spot-Pricing-Dynamiken und Kundenkonzentrationsrisiken. Der Übergang zu technisch differenzierteren Produkten – einschließlich Fine-Pitch-FPCBs mit Leiterbahnbreiten unter 50 Mikrometer, integrierter Komponenten und mehrschichtiger flexibler Stapel – ermöglicht es jedoch Anbietern mit fortschrittlichen Prozessfähigkeiten, die Preisdisziplin aufrechtzuerhalten und Margenprofile zu schützen. Der Anteil dieses Segments am gesamten FPCB-Markt wird voraussichtlich bis 2033 dominant bleiben, auch wenn Automobil- und Industrieanwendungen relativ schneller wachsen, einfach aufgrund der überwältigenden Volumenbasis und des kontinuierlichen Hardware-Innovationszyklus in der Wertschöpfungskette der Unterhaltungselektronik.

Der Markt für flexible Leiterplatten (FPCBs) wird von einer definierten Reihe struktureller Treiber und entgegenwirkender Beschränkungen geprägt, die zusammen das Tempo und die Verteilung des Wachstums über Segmente und Regionen hinweg bestimmen.

Auf der Nachfrageseite stellt die Elektrifizierung der globalen Automobilflotte einen der bedeutendsten mittelfristigen Katalysatoren dar. Batterieelektrische Fahrzeuge (BEVs) enthalten etwa 3 bis 5 Mal mehr elektronische Inhalte pro Fahrzeug als vergleichbare Fahrzeuge mit Verbrennungsmotor (ICE), wobei FPCB-Anwendungen Batteriemanagementsysteme, LiDAR-Sensorverbindungen, In-Cabin-Display-Baugruppen und Antriebsstrang-Steuerungsmodule umfassen. Da die weltweiten BEV-Verkäufe im Jahr 2023 10 Millionen Einheiten überstiegen und bis 2030 voraussichtlich jährlich 30 Millionen Einheiten überschreiten werden, ist die inkrementelle FPCB-Nachfrage, die durch die Automobilelektrifizierung adressierbar ist, quantitativ bedeutsam.

Der Ausbau von 5G-Netzwerken und der damit verbundene Infrastrukturaufbau ist ein zweiter wichtiger Treiber. Die Architektur von 5G-Basisstationen erfordert einen deutlich höheren FPCB-Anteil als 4G-Äquivalente, insbesondere in Antenneneinspeisenetzwerken und Radiofrequenz-Front-End-Modulen, wo Signalintegrität und thermische Leistung entscheidend sind. Die weltweite Anzahl der 5G-Basisstationen wird voraussichtlich bis 2026 20 Millionen erreichen, wobei jede eine zusätzliche FPCB-Nachfrage darstellt.

Die Miniaturisierung medizinischer Geräte ist ein aufstrebender, aber hochwertiger Treiber. Implantierbare Herzmonitore, neuronale Stimulatoren, Kapselendoskope und Medikamentenverabreichungsgeräte der nächsten Generation erfordern alle biokompatible, ultra-miniaturisierte FPCB-Baugruppen, deren durchschnittliche Verkaufspreise 3 bis 8 Mal höher sind als die vergleichbarer flexibler Leiterplatten in Consumer-Qualität.

Auf der Beschränkungsseite stellt die Volatilität der Rohstoffkosten die hartnäckigste Herausforderung dar. Polyimidsubstrate, Klebeschichten und Kupferfolie – die drei primären Eingabematerialien bei der FPCB-Herstellung – unterliegen Rohstoffpreiszyklen und Lieferkonzentrationsrisiken. Die Kupferpreise wiesen in den letzten Jahren eine jährliche Volatilität von 20–35 % auf, was die Bruttomargen der Hersteller mit begrenzter Absicherungskapazität direkt komprimiert. Der Markt für kupferkaschierte Laminate und der Markt für Polyimidfolien wirken sich beide direkt auf die FPCB-Produktionskosten aus, was bedeutet, dass Störungen in der vorgelagerten Lieferkette schnell durch die Wertschöpfungskette kaskadieren.

Geopolitische Handelskonflikte, insbesondere die Technologie-Entkopplungspolitik zwischen den USA und China, haben Qualifizierungs- und Lieferketten-Redundanzkosten eingeführt, die kurzfristig nicht direkt über die Preisgestaltung gedeckt werden können.

Die Wettbewerbslandschaft des Marktes für flexible Leiterplatten (FPCBs) ist durch eine konzentrierte obere Ebene asiatischer Hersteller mit globaler Lieferreichweite gekennzeichnet, ergänzt durch eine zweite Ebene regionaler Spezialisten, die Nischenanwendungsbereiche bedienen.

Sumitomo Electric Industries, Ltd. (SEI): Ein japanischer Hersteller, der durch eine strategische Entwicklungsvereinbarung mit einem europäischen Tier-1-Automobilzulieferer eine direkte Relevanz für den deutschen Automobilsektor aufweist und sein umfassendes Know-how in den Materialwissenschaften und bei Kabelbäumen nutzt, um ein differenziertes FPCB-Geschäft zu entwickeln, das auf Automobilelektronik und industrielle Anwendungen ausgerichtet ist, wo lange Qualifizierungszyklen und Zuverlässigkeitsanforderungen etablierte Lieferanten begünstigen.

Interflex Co., Ltd.: Ein südkoreanischer Hersteller mit tiefer Integration in Samsungs Lieferkette für Unterhaltungselektronik. Interflex hat stark in Hochdichte-Flexible-Schaltkreis-Produktionslinien investiert und unterhält eine der höchsten Ausstoßkapazitäten für Smartphone-taugliche FPCBs in der Region Asien-Pazifik.

ICHIA TECHNOLOGIES Inc.: Ein taiwanischer FPCB-Spezialist mit einer starken Präsenz im Segment der optischen und Linsenmodul-Verbindungen. ICHIA hat sein Portfolio durch Präzisions-Fine-Pitch-Fähigkeiten für Kameramodul- und Automobilsensorkunden differenziert.

Career Technology: Mit Hauptsitz in Taiwan ist Career Technology bekannt für seine breite Produktpalette, die von einseitigen bis zu mehrschichtigen flexiblen Schaltungen reicht, mit strategischen Kundenbeziehungen in der Unterhaltungselektronik und der industriellen Automatisierung.

NOK Corporation (NIPPON MEKTRON LTD.): Einer der größten globalen FPCB-Produzenten nach Umsatz. Nippon Mektron unterhält eine umfangreiche Fertigungspräsenz in Japan, Thailand, China und Mexiko, was es ihm ermöglicht, geografisch diversifizierte Kundenstämme mit lokalisierter Produktionskapazität zu bedienen.

Fujikura Ltd.: Ein japanisches Konglomerat mit einem vertikal integrierten FPCB-Betrieb. Fujikura bedient hochzuverlässige Anwendungen in der Luft- und Raumfahrt, medizinischen Geräten und Telekommunikationsinfrastruktur und konkurriert primär auf der Grundlage technischer Zertifizierungstiefe und Prozessstabilität.

FLEXium Interconnect, Inc.: Konzentriert auf hochkomplexe, hochvariante flexible Schaltkreisprogramme für Premium-Unterhaltungselektronik und medizinische Geräte-OEMs. FLEXium hat sich einen Ruf für schnelles Prototyping und Design-for-Manufacture-Zusammenarbeit mit Ingenieurteams bei Tier-One-Kunden erworben.

Multi-Fineline Electronix, Inc.: Ein FPCB-Hersteller nordamerikanischen Ursprungs mit Fertigungsbetrieben in Asien. Multi-Fineline hat historisch eine starke Ausrichtung auf US-basierte Consumer-Elektronik-OEM-Programme beibehalten und bietet neben der Fertigung auch Design-Services an.

Zhen Ding Technology Holding Limited (ZDT): Der größte FPCB-Hersteller weltweit nach Umsatz. ZDT hat eine dominante Marktposition durch Skaleneffekte, kontinuierliche Kapazitätsinvestitionen und tiefe Lieferkettenintegration mit führenden Smartphone-OEMs in Greater China und international aufgebaut.

Nitto Denko Corp.: Ein japanisches Material- und Komponentenunternehmen mit einer spezialisierten FPCB-Sparte, die sich auf optische Folienanwendungen, medizinische Geräte und industrielle Sensoren konzentriert. Nitto Denko konkurriert eher auf der Grundlage von Materialinnovationen und Anwendungstechnik als auf reinem Volumen.

Q1 2024: Zhen Ding Technology Holding Limited kündigte eine Kapazitätserweiterung in seiner thailändischen Produktionsanlage an, die eine inkrementelle FPCB-Ausstoßkapazität von 15 % für Kunden im Bereich Automobilelektronik hinzufügt, die nach China-diversifizierten Lieferoptionen suchen.

Q2 2024: NOK Corporation (NIPPON MEKTRON LTD.) gab den Abschluss der Qualifizierung für eine ultradünne Mehrschicht-FPCB-Produktlinie der nächsten Generation bekannt, die für faltbare Smartphone-Anwendungen entwickelt wurde, wobei die kommerziellen Lieferungen in der zweiten Jahreshälfte 2024 beginnen sollen.

Q3 2023: Sumitomo Electric Industries, Ltd. schloss eine gemeinsame Entwicklungsvereinbarung mit einem europäischen Tier-1-Automobilzulieferer ab, um hochtemperaturbeständige flexible Schaltungen für EV-Batterie-Wärmemanagementanwendungen zu entwickeln, mit dem Ziel der Produktionsbereitschaft bis 2026.

Q4 2023: FLEXium Interconnect, Inc. erhielt die ISO 13485-Zertifizierung für Qualitätsmanagement von Medizinprodukten für seine taiwanesische Produktionsanlage, was es dem Unternehmen ermöglicht, direkte Lieferbeziehungen mit Herstellern von implantierbaren und Klasse-III-Medizinprodukten aufzubauen.

Q1 2023: Fujikura Ltd. kündigte die Kommerzialisierung eines dehnbaren FPCB-Produkts an, das eine lineare Dehnung von 30 % ohne elektrischen Ausfall ermöglicht und auf Smart-Textilien und tragbare biometrische Überwachungsanwendungen der nächsten Generation abzielt.

Q2 2023: Das US-Handelsministerium nahm fortschrittliche FPCB-Fertigungsanlagen in aktualisierte Exportkontrollklassifikationen auf, was die Compliance-Komplexität für Dual-Use-Technologietransfers zwischen den USA und bestimmten asiatischen Produktionsanlagen erhöht.

Q3 2024: Career Technology eröffnete ein neues F&E-Zentrum in Taoyuan, Taiwan, das sich auf FPCB-Technologie mit eingebetteten Komponenten und Feinleiter-Spacing-Prozesse unter 40 Mikrometer konzentriert, als Reaktion auf die steigende Kundennachfrage aus den Segmenten AI-Hardware und Hochleistungsrechnen.

Die geografische Verteilung des Marktes für flexible Leiterplatten (FPCBs) spiegelt die umfassendere Topographie der globalen Elektronikfertigung wider, wobei der asiatisch-pazifische Raum als Produktions- und Verbraucherepizentrum fungiert, während Nordamerika und Europa hochwertige, aber volumenmäßig kleinere Nachfragemärkte darstellen.

Asien-Pazifik erzielt etwa 65–70 % des weltweiten FPCB-Umsatzes und ist gleichzeitig die am schnellsten wachsende Region, mit einer geschätzten regionalen CAGR von 11,8 % bis 2033. China ist der größte nationale Markt, angetrieben durch seinen dominanten Anteil an der weltweiten Smartphone-Montage, die expandierende heimische EV-Produktion und aggressive Investitionen in die heimischen Halbleiter- und fortschrittlichen Verpackungslieferketten. Südkorea ist die Heimat wichtiger FPCB-Lieferanten für Samsung Electronics und LG Electronics, während Japan mehrere der technisch fortschrittlichsten FPCB-Produzenten der Welt beherbergt. Taiwan fungiert als Design- und Engineering-Zentrum für FPCB-Innovationen, wobei die Produktion zunehmend in Südostasien verteilt ist. Indien entwickelt sich zu einem bedeutenden Wachstumsmarkt, unterstützt durch das staatliche Production Linked Incentive (PLI)-Programm für die Elektronikfertigung, das Investitionen von FPCB-verbrauchenden OEM-Montagen angezogen hat.

Nordamerika hält schätzungsweise 12–15 % des globalen FPCB-Umsatzes, gekennzeichnet durch einen hohen Pro-Einheit-Wert, angetrieben durch Anwendungen in den Bereichen Verteidigung, Luft- und Raumfahrt sowie medizinische Geräte. Die CAGR der Region wird bis 2033 auf 8,2 % geschätzt, was leicht unter dem globalen Durchschnitt liegt, da das Volumenwachstum durch die fortgesetzte Offshore-Produktion von Unterhaltungselektronik ausgeglichen wird. Die Vereinigten Staaten sind der dominante nationale Markt innerhalb der Region, und Reshoring-Anreize gemäß dem CHIPS and Science Act beginnen, vorgelagerte Effekte auf die heimische FPCB-Nachfrage zu erzeugen, insbesondere für militärisch qualifizierte Lieferketten.

Europa macht etwa 10–12 % des weltweiten FPCB-Umsatzes aus, wobei Deutschland, Frankreich und das Vereinigte Königreich die primären Nachfragezentren sind. Automobilelektronik ist der dominante Nachfragedreiber in Europa, wobei deutsche OEMs und Tier-1-Automobilzulieferer überproportional große Abnehmer von hochzuverlässigen flexiblen Schaltungen sind. Der europäische FPCB-Markt weist bis 2033 eine CAGR von etwa 8,9 % auf, unterstützt durch EV-Adoptionsmandate im Rahmen der EU-Regulierungsrahmen.

Der Nahe Osten & Afrika und Südamerika repräsentieren zusammen die kleinsten regionalen Anteile, wobei jeder weniger als 5 % des globalen Umsatzes beiträgt. Beide Regionen zeigen jedoch ein frühes Nachfragewachstum, das mit einer expandierenden Verbreitung von Unterhaltungselektronik und, im Falle des Nahen Ostens, erheblichen Investitionen in Smart-City- und Industrieautomationsinfrastruktur verbunden ist. Brasilien ist der Ankermarkt in Südamerika, während die GCC-Länder die hochwertigste Nachfragetasche in der Region Naher Osten & Afrika darstellen.

Die Kundenbasis des Marktes für flexible Leiterplatten (FPCBs) ist in drei primäre Endverbraucherkategorien unterteilt – Unterhaltungselektronik, Automobilelektronik und Industrieelektronik – die jeweils unterschiedliche Beschaffungsverhalten, Preissensibilitätsprofile und technische Spezifikationsanforderungen aufweisen.

OEMs von Unterhaltungselektronik, einschließlich Smartphone- und tragbarer Gerätehersteller, repräsentieren das Segment mit dem höchsten Einkaufsvolumen. Diese Käufer arbeiten mit komprimierten Produktentwicklungszyklen von 12 bis 18 Monaten, was von FPCB-Lieferanten eine hohe Agilität erfordert

Der europäische Markt für flexible Leiterplatten (FPCBs) macht etwa 10–12 % des weltweiten Umsatzes aus, der im Basisbewertungszeitraum auf insgesamt ca. 33,42 Milliarden Euro geschätzt wird. Dies entspricht einem Volumen von rund 3,3 bis 4,0 Milliarden Euro für den europäischen Raum. Deutschland, zusammen mit Frankreich und dem Vereinigten Königreich, ist eines der primären Nachfragezentren innerhalb Europas und zeigt eine beeindruckende durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 8,9 % bis 2033. Dieses Wachstum wird maßgeblich durch die robuste deutsche Wirtschaft, ihre Innovationskraft im Technologiesektor und die führende Position in der Automobilindustrie angetrieben. Die Transformation hin zur Elektromobilität und die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) sind dabei die stärksten Katalysatoren für die FPCB-Nachfrage.

Während der Bericht keine direkten deutschen FPCB-Hersteller in der Liste der global dominierenden Anbieter aufführt, sind deutsche Unternehmen als Endverbraucher und Innovationsführer von entscheidender Bedeutung. Große Automobilkonzerne wie Volkswagen, BMW, Mercedes-Benz sowie Tier-1-Zulieferer wie Bosch und Continental sind maßgebliche Abnehmer flexibler Leiterplatten. Sie integrieren FPCBs in Batteriemanagementsysteme, Infotainment-Systeme, Sensorik für autonomes Fahren und Leistungselektronik. Die erwähnte Entwicklungsvereinbarung zwischen Sumitomo Electric Industries und einem europäischen Tier-1-Automobilzulieferer unterstreicht die Relevanz Deutschlands als Partner für innovative FPCB-Lösungen im Automobilsektor. Zudem spielen deutsche Unternehmen im Maschinenbau und in der Industrieelektronik eine wichtige Rolle bei der Nachfrage nach hochzuverlässigen und langlebigen flexiblen Schaltungen.

In Deutschland und der gesamten EU unterliegt die Herstellung und der Vertrieb von Elektronikprodukten, einschließlich FPCBs, einem strengen Regulierungsrahmen. Dazu gehören die REACH-Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe, die RoHS-Richtlinie zur Beschränkung der Verwendung bestimmter gefährlicher Stoffe in Elektro- und Elektronikgeräten sowie die WEEE-Richtlinie zur Entsorgung von Elektro- und Elektronikaltgeräten. Die CE-Kennzeichnung ist obligatorisch und signalisiert die Konformität mit allen relevanten europäischen Vorschriften. Darüber hinaus sind Zertifizierungen durch Organisationen wie den TÜV in Deutschland von großer Bedeutung, insbesondere für sicherheitsrelevante Anwendungen in der Automobil- und Medizintechnik, da sie hohe Standards für Produktqualität und Zuverlässigkeit garantieren.

Die Vertriebskanäle für FPCBs in Deutschland sind primär B2B-orientiert. Für die Automobil- und Industriebranche erfolgen Lieferungen oft direkt von FPCB-Herstellern oder über spezialisierte Distributoren, die technische Unterstützung und Logistik bieten. Die langen Qualifizierungszyklen in diesen Sektoren führen zu engen, oft exklusiven Partnerschaften zwischen Herstellern und Zulieferern. Im Bereich der Unterhaltungselektronik gelangen FPCBs meist indirekt über die globalen Lieferketten großer Marken auf den deutschen Markt. Deutsche Verbraucher legen Wert auf Langlebigkeit, Qualität und Nachhaltigkeit, was sich in der Nachfrage nach hochwertiger und zuverlässiger Elektronik widerspiegelt. Der Online-Handel spielt eine zunehmend wichtige Rolle, wobei spezialisierte Fachhändler weiterhin für Nischenprodukte und Beratung relevant sind.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für flexible Leiterplatten-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Interflex Co., Ltd., ICHIA TECHNOLOGIES Inc., Career Technology, NOK Corporation (NIPPON MEKTRON LTD.), Sumitomo Electric Industries, Ltd. (SEI), Fujikura Ltd., FLEXium Interconnect, Inc., Multi-Fineline Electronix, Inc., Zhen Ding Technology Holding Limited (ZDT), Nitto Denko Corp..

Die Marktsegmente umfassen Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 36.33 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3217, USD 4999 und USD 9373.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für flexible Leiterplatten“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für flexible Leiterplatten informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.