1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Luftfracht-Screening-Systeme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Luftfracht-Screening-Systeme-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Luftfracht-Screening-Systeme (Air Cargo Screening Systems) wurde im Jahr 2023 auf 2,72 Milliarden USD (ca. 2,50 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7% expandieren. Bei dieser Wachstumsprognose wird erwartet, dass der Markt bis 2033 die Marke von 4,8 Milliarden USD übertreffen wird, was robuste und nachhaltige Investitionen in die weltweite Luftsicherheitsinfrastruktur widerspiegelt. Diese Aufwärtsbewegung wird durch eine Vielzahl makroökonomischer Kräfte, das steigende globale Handelsvolumen und strengere regulatorische Auflagen, die Flughäfen und Frachtunternehmen zum Upgrade ihrer Screening-Fähigkeiten zwingen, untermauert.

Ein primärer makroökonomischer Rückenwind ist das exponentielle Wachstum des E-Commerce, das das Volumen der Luftfrachtsendungen, die einer Inspektion bedürfen, dramatisch erhöht hat. Die weltweiten Luftfrachtvolumina haben sich nach der Pandemie stark erholt, wobei die International Air Transport Association (IATA) in den letzten Zyklen mehrjährige Rekorde bei den Frachttonnenkilometern (FTKs) meldete. Dieser Anstieg führt direkt zu einem erhöhten Bedarf an durchsatzstarker, automatisierter Screening-Infrastruktur. Fluggesellschaften, Spediteure und Flughafenbetreiber stehen unter zunehmendem Druck, größere Sendungsvolumen ohne Einbußen bei der Sicherheitsintegrität zu verarbeiten.

Verschärfte geopolitische Spannungen und die anhaltende Bedrohung durch Terrorismus, der auf die Luftfahrtlieferketten abzielt, haben Regierungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum dazu veranlasst, strengere Frachtscreening-Protokolle vorzuschreiben. Aufsichtsbehörden wie die U.S. Transportation Security Administration (TSA), die Europäische Agentur für Flugsicherheit (EASA) und die Internationale Zivilluftfahrtorganisation (ICAO) haben zunehmend verbindliche Standards für das 100%ige Frachtscreening eingeführt, die Flughäfen dazu zwingen, in Detektionsplattformen der nächsten Generation zu investieren.

Die technologische Entwicklung ist ein bedeutender Nachfragetreiber. Der Übergang von älteren Röntgensystemen zu Computertomographie (CT)-basierten Plattformen, künstlicher Intelligenz (KI)-gestützter Bedrohungserkennung und Multi-Energie-Detektionssystemen verändert die Beschaffungszyklen. Diese fortschrittlichen Plattformen bieten eine überlegene Bedrohungsdiskriminierung, reduzierte Fehlalarmraten und einen höheren Durchsatz – Eigenschaften, die von großen internationalen Hub-Flughäfen, die hohe Frachtdichten verarbeiten, besonders geschätzt werden.

Der Markt profitiert auch von staatlich finanzierten Modernisierungsprogrammen in Schwellenländern im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika, wo die Investitionen in die Flughafeninfrastruktur beschleunigt werden. Gleichzeitig eröffnet die zunehmende Einführung automatisierter Lösungen für das Screening von aufgegebenem Gepäck und Fracht auf nationalen Flughäfen – die historisch im Vergleich zu internationalen Terminals unterversorgt waren – eine neue Nachfragefront.

Aus wettbewerblicher Sicht ist der Markt moderat konsolidiert, wobei eine Handvoll technologisch hoch entwickelter Akteure einen erheblichen Anteil beansprucht, neben einer wachsenden Riege regionaler Spezialisten. Die Integration von maschinellem Lernen, Robotik und Datenanalyse in Screening-Workflows stellt die wichtigste kurzfristige technologische Grenze dar, wobei führende Anbieter darum wetteifern, diese Fähigkeiten in ihre Produkt-Roadmaps aufzunehmen. Mit Blick auf die Zukunft ist der Markt für Luftfracht-Screening-Systeme auf eine dauerhafte, technologiegetriebene Expansion vorbereitet, die durch unumgängliche regulatorische Rückenwinde und strukturelles Wachstum im globalen Luftfrachtverkehr unterstützt wird.

Innerhalb des Marktes für Luftfracht-Screening-Systeme beansprucht das Untersegment der Sprengstoffdetektionssysteme (Explosives Detection Systems, EDS) den größten Umsatzanteil. Dies ist auf seine entscheidende Rolle bei der Bewältigung der schwerwiegendsten und folgenschwersten Bedrohungskategorie in der Luftsicherheit zurückzuführen. EDS-Plattformen werden am primären Kontrollpunkt für alle ein- und ausgehenden Frachtsendungen an internationalen Flughäfen eingesetzt, was sie zur grundlegenden Schicht jeder Frachtsicherheitsarchitektur macht. Ihre Dominanz ist strukturell und nicht zyklisch: Regulierungsvorschriften der ICAO, der TSA und gleichwertiger europäischer Behörden verlangen spezifisch zertifizierte Sprengstoffdetektionsfähigkeiten für 100%ige Frachtscreening-Programme, was eine feste und wiederkehrende Nachfragebasis sichert.

Das EDS-Segment umfasst ein Spektrum von Detektionstechnologien, einschließlich Röntgendiffraktion (XRD), CT-basierter volumetrischer Scans, Spurendetektion mittels Ionenmobilitätsspektrometrie (IMS) und Multi-View-Röntgenbildgebung. Unter diesen haben sich CT-basierte EDS-Plattformen als die bevorzugte Technologie für das Screening großer Frachtmengen an wichtigen internationalen Hubs etabliert. CT-Systeme erzeugen dreidimensionale Rekonstruktionen des Frachtinhalts, die es automatisierten Bedrohungsbibliotheken ermöglichen, verdächtige Dichteprofile, Formen und Materialzusammensetzungen mit weitaus größerer Präzision zu kennzeichnen als herkömmliche zweidimensionale Röntgenbildgebung. Diese Überlegenheit bei der Bedrohungsdiskriminierung ist ein Hauptgrund, warum Flughäfen den größten Anteil ihrer Investitionsausgaben für CT-basierte EDS-Upgrades bereitstellen.

Wichtige Akteure, die einen erheblichen Anteil in diesem Untersegment einnehmen, sind Rapiscan System Inc., das ein breites Portfolio an EDS-Plattformen für Kabinengepäck, aufgegebenes Gepäck und Frachtanwendungen entwickelt hat. Smith's Detection Inc. bietet eine umfassende Palette von CT- und Spurendetektionslösungen an und verfügt über eine besonders starke installierte Basis an europäischen und asiatisch-pazifischen Flughäfen. Leidos, Inc. hat seine tiefgreifenden Beziehungen zu Regierungsauftragnehmern genutzt, um groß angelegte EDS-Einsatzverträge zu sichern, insbesondere in den Vereinigten Staaten, wo TSA-Beschaffungsprogramme ein durchweg großes Auftragsbuch darstellen. L3 Security & Detection Systems behauptet eine starke Wettbewerbsposition durch seine Produktfamilien ProVision und ClearScan, die sowohl Flughafen- als auch kritische Infrastrukturkunden ansprechen.

Die Dominanz des EDS-Segments wird zudem durch die beträchtliche installierte Basis älterer Systeme verstärkt, die nun das Ende ihrer Lebensdauer erreichen und einen erheblichen Ersatzzyklus generieren. Flughäfen, die in den frühen 2000er Jahren nach der durch den 11. September ausgelösten Sicherheitsüberholung EDS-Plattformen der ersten Generation einsetzten, investieren nun in CT-Systeme der dritten Generation mit KI-unterstützter automatischer Bedrohungserkennung (ATR). Es wird erwartet, dass dieser Upgrade-Zyklus die erhöhten Investitionsausgaben im gesamten Zeitraum von 2025–2028 aufrechterhalten wird, insbesondere in Nordamerika und Westeuropa.

Aus Sicht der Umsatzkonzentration wird geschätzt, dass EDS im Jahr 2023 etwa 38–42% des gesamten Umsatzes des Marktes für Luftfracht-Screening-Systeme ausmachen wird, wobei erwartet wird, dass sein Anteil bis 2033 stabil bleiben oder geringfügig expandieren wird, da die CT-Einführung in Flughäfen von Schwellenländern zunimmt. Das Segment profitiert auch von Dual-Use-Beschaffungstrends, bei denen Sicherheitsbehörden EDS-Plattformen beschaffen, die sowohl Passagierterminals als auch Frachtlagerumgebungen bedienen können, wodurch der adressierbare Markt für etablierte Anbieter erweitert wird.

Das Wachstum im EDS-Segment wird auch durch Fortschritte in der Software für die automatisierte Bedrohungserkennung vorangetrieben. Moderne EDS-Plattformen integrieren zunehmend Modelle für maschinelles Lernen, die auf umfangreichen Bibliotheken von Bedrohungs- und harmlosen Objektsignaturen trainiert wurden, was eine bedienerunabhängige Bedrohungserkennung ermöglicht und die kognitive Belastung des Sicherheitspersonals erheblich reduziert. Dieses Automatisierungspremie rechtfertigt höhere Stückpreise und unterstützt eine günstige Umsatzmix-Dynamik für Anbieter mit fortschrittlichen KI-Fähigkeiten.

Das Segment sieht sich einem gewissen Konsolidierungsdruck ausgesetzt, da die technologische Eintrittsbarriere für CT-basierte Systeme hoch bleibt, was etablierte Akteure mit proprietären Algorithmusbibliotheken und regulatorischen Zertifizierungen begünstigt. Kleinere Anbieter zielen zunehmend auf Nischenanwendungen wie das Screening kleiner Pakete für E-Commerce-Fulfillment-Zentren ab, wo Kostensensibilität und Durchsatzanforderungen von traditionellen Flughafeninstallationen abweichen.

Der Markt für Luftfracht-Screening-Systeme wird von einer Reihe quantifizierbarer Treiber und messbarer Hemmnisse geprägt, die gemeinsam die Investitionsgeschwindigkeit und die Adoptionszyklen von Technologien bestimmen.

Treiber 1 — Regulatorische Vorschriften für 100%iges Frachtscreening: Das Known Shipper Program der TSA und seine spätere Entwicklung zum Air Cargo Security Program schreiben vor, dass alle Fracht, die in Passagierflugzeugen transportiert wird, einem zertifizierten Screening unterzogen werden muss. In der Europäischen Union verlangen die EG-Verordnung 300/2008 und ihre Durchführungsbestimmungen gleichwertige Standards. Diese Vorschriften schaffen eine nicht-diskretionäre Ausgabengrenze, die in reifen Märkten auf über 60% der jährlichen Beschaffung geschätzt wird, und sichern somit eine Basisnachfrage unabhängig von makroökonomischen Bedingungen.

Treiber 2 — Globales Wachstum des Luftfrachtvolumens: IATA-Daten zeigen, dass die Luftfrachtnachfrage im Jahr 2023 im FTK-Bereich um etwa 7,6% im Jahresvergleich gestiegen ist, was das Volumen der screeningpflichtigen Sendungen direkt erhöht. Jeder Prozentpunkt Anstieg der globalen FTKs generiert schätzungsweise eine proportionale zusätzliche Nachfrage nach Kapazitätserweiterungen für Hochdurchsatz-Screening an wichtigen Hub-Flughäfen.

Treiber 3 — Technologische Obsoleszenz und Ersatzzyklen: Ein erheblicher Anteil der weltweit installierten Screening-Systeme ist älter als 10–15 Jahre und erfüllt nicht mehr die aktualisierten Zertifizierungsstandards. Das Certification Test & Evaluation (CT&E)-Programm der TSA hat schrittweise Zertifizierungen von älteren zweidimensionalen Röntgensystemen zurückgezogen, die die aktuellen Sprengstoffdetektionsschwellen nicht erfüllen können, was zu einer beschleunigten Ersatzbeschaffung zwingt.

Treiber 4 — Expansion der E-Commerce-Fracht: Grenzüberschreitende E-Commerce-Sendungen, deren jährlicher Wert bis 2027 voraussichtlich 1 Billion USD übersteigen wird, generieren ein überproportionales Wachstum der Luftfrachtvolumina kleiner Pakete. Dieser Trend treibt die Nachfrage nach schnellen, automatisierten Screening-Lösungen voran, die für den Durchsatz kleiner Pakete optimiert sind.

Hemmnis 1 — Hohe Kapital- und Betriebsausgaben: CT-basierte EDS-Plattformen der nächsten Generation haben Stückpreise zwischen 500.000 USD und über 2 Millionen USD, was für kleinere Flughäfen in Schwellenländern mit begrenzten Kapitalbudgets erhebliche Beschaffungsbarrieren darstellt.

Hemmnis 2 — Mangel an qualifizierten Bedienern: Trotz der Fortschritte bei der ATR-Automatisierung schreiben regulatorische Anforderungen immer noch zertifizierte menschliche Bediener für die Bedrohungsauflösung vor, was zu betrieblichen Engpässen führt. Die Kosten für Personal-Schulung und -Bindung erhöhen die Gesamtbetriebskosten und schränken die Einsatzgeschwindigkeit in arbeitskräftearmen Märkten ein.

Die Wettbewerbslandschaft des Marktes für Luftfracht-Screening-Systeme ist geprägt von einer Mischung aus etablierten Verteidigungs- und Sicherheitskonglomeraten, spezialisierten Detektionstechnologieunternehmen und aufstrebenden regionalen Akteuren.

Smith's Detection Inc.: Hat eine starke Marktpräsenz in europäischen Flughäfen, einschließlich Deutschland, und bietet ein umfassendes Portfolio an CT-Frachtscannern, Spurendetektion und chemischer Agentenidentifizierung. Als einer der global diversifiziertesten Akteure im Bereich der Detektionstechnologie hat Smith's Detection Inc. eine starke Marktdurchdringung in Europa, im asiatisch-pazifischen Raum und im Nahen Osten.

L3 Security & Detection Systems: Ist ein führender Anbieter für europäische Flughafensicherheitsprogramme, auch in Deutschland. Als Geschäftseinheit von L3Harris Technologies ist L3 Security & Detection Systems ein führender Anbieter von CT-basierten und konventionellen Röntgen-Screening-Systemen für Fracht, Gepäck und Kontrollpunktanwendungen, mit einer besonders starken Präsenz in nordamerikanischen und europäischen Flughafensicherheitsprogrammen.

Teledyne UK Limited: Liefert fortschrittliche Röntgensysteme für große internationale Flughäfen, auch in Deutschland. Als Tochtergesellschaft von Teledyne Technologies bietet dieses Unternehmen fortschrittliche Röntgen-Detektions- und Bildgebungslösungen für das Fracht- und Gepäckscreening, wobei es sein Fachwissen in hochauflösenden Detektoranordnungen und proprietären Bildverarbeitungsalgorithmen nutzt, um große internationale Flughafen-Kunden zu bedienen.

Gilardoni S.p.A.: Bedient europäische Flughafen- und Zollbehörden, ist auch in Deutschland aktiv. Als italienischer Hersteller, der sich auf Röntgeninspektionssysteme für industrielle, Sicherheits- und medizinische Anwendungen spezialisiert hat, beliefert Gilardoni europäische Flughafen- und Zollbehörden mit einer Reihe von Fracht- und Paketscreening-Lösungen.

ICTS S.A: Bietet Beratung und Einsatz von Screening-Systemen an europäischen Flughäfen, darunter auch in Deutschland. Als europäisches Luftfahrt- und Reisesicherheitsdienstleistungsunternehmen kombiniert ICTS S.A. physische Sicherheitsoperationen mit Technologieintegrationsdiensten und bietet die beratende Bereitstellung von Screening-Systemen an europäischen Flughäfen an.

Rapiscan System Inc.: Ein globaler Marktführer in der Sicherheitsinspektionstechnologie, Rapiscan System Inc. fertigt eine breite Palette von Röntgen-, CT- und Multi-Energie-Screening-Systemen für Fracht-, Gepäck- und Fahrzeuginspektion, mit einer starken Präsenz sowohl in staatlichen als auch in kommerziellen Luftfahrtmärkten.

Leidos, Inc.: Als großer US-Verteidigungs- und Regierungsdienstleistungsauftragnehmer hat Leidos, Inc. sein Sicherheitstechnologie-Portfolio durch Akquisition und organische Entwicklung erweitert und hält bedeutende TSA-Vertragspositionen für die Lieferung, Wartung und Bedienerunterstützungsdienste von Screening-Systemen.

Astrophysics Inc.: Ein in Kalifornien ansässiger Entwickler von Röntgensicherheitsinspektionssystemen, Astrophysics Inc. hat eine bedeutende installierte Basis an Flughäfen, Grenzübergängen und Regierungseinrichtungen in über 130 Ländern aufgebaut und konkurriert hauptsächlich über Preis-Leistung und kompakten Formfaktor.

Autoclear, LLC: Ein in den USA ansässiger Hersteller von Röntgen-Screening-Systemen und zugehöriger Sicherheitsausrüstung, Autoclear beliefert nationale und internationale Flughafensicherheitsprogramme mit einem Fokus auf kostengünstige Lösungen für mittlere und regionale Flughäfen.

VOTI Detection Inc.: Ein kanadischer Entwickler von hochauflösenden Röntgeninspektionssystemen, VOTI Detection Inc. differenziert sich durch seine proprietäre Bildqualitätsverbesserungstechnologie und erweitert seine internationale kommerzielle Flughafenpräsenz.

Januar 2023: Die U.S. Transportation Security Administration kündigte erweiterte Finanzmittel im Rahmen ihrer „Next Generation Screening“-Initiative an und sagte über 100 Millionen USD für CT-basierte Frachtscreening-Upgrades an großen internationalen Hub-Flughäfen zu, wodurch die Außerbetriebnahme älterer zweidimensionaler Röntgenplattformen beschleunigt wird.

März 2023: Smith's Detection Inc. stellte sein HI-SCAN 10080 XCT Cargo CT-Screening-System vor, das für hochdurchsatzstarke palettierte Fracht entwickelt wurde und eine aktualisierte KI-gesteuerte automatische Bedrohungserkennungs-Engine enthält, die Scan-Zykluszeiten von unter 30 Sekunden ermöglicht.

Juni 2023: Die Europäische Agentur für Flugsicherheit veröffentlichte aktualisierte Zertifizierungsstandards für Frachtscreening-Ausrüstung im Rahmen ihres überarbeiteten Sicherheitsvorschriftenrahmens, der die Einhaltung verbesserter Kriterien für die Sprengstoffdetektionsleistung bis 2025 für alle Frachträume von Passagierflugzeugen vorschreibt.

September 2023: Rapiscan System Inc. sicherte sich einen mehrjährigen Vertrag mit einem großen Flughafenbetreiber im asiatisch-pazifischen Raum für den Einsatz seiner RTT 110 CT Frachtscreening-Plattform, was eine der größten einzelnen Frachtscreening-Beschaffungen in einem Land der Region in diesem Jahr darstellt.

November 2023: Leidos, Inc. kündigte eine strategische Partnerschaft mit einem führenden KI-Softwareentwickler an, um fortschrittliche Objekterkennungsmodelle in seine Frachtscreening-Entscheidungsunterstützungssysteme zu integrieren, mit dem Ziel, die Fehlalarmraten um 40% zu reduzieren.

Februar 2024: VOTI Detection Inc. erhielt die Transport Canada-Zertifizierung für sein hochauflösendes XR3D-6 Röntgensystem, wodurch der Einsatz in kanadischen nationalen und internationalen Frachtanlagen im Rahmen des neuen Canadian Air Transport Security Authority-Rahmens ermöglicht wird.

April 2024: ICAO veröffentlichte aktualisiertes Leitmaterial für die Implementierung der Sicherheitsstandards für Fracht gemäß Kapitel 7 und empfiehlt den Mitgliedstaaten, bis 2027 auf CT-basierte primäre Screening-Verfahren für alle internationale Fracht umzusteigen.

Der Markt für Luftfracht-Screening-Systeme weist erhebliche regionale Unterschiede sowohl in der Wachstumsgeschwindigkeit als auch in der Nachfragematurität auf, was die Unterschiede in der Strenge der Vorschriften, der Investitionskapazität in die Infrastruktur und der Konzentration des Luftfrachtvolumens widerspiegelt.

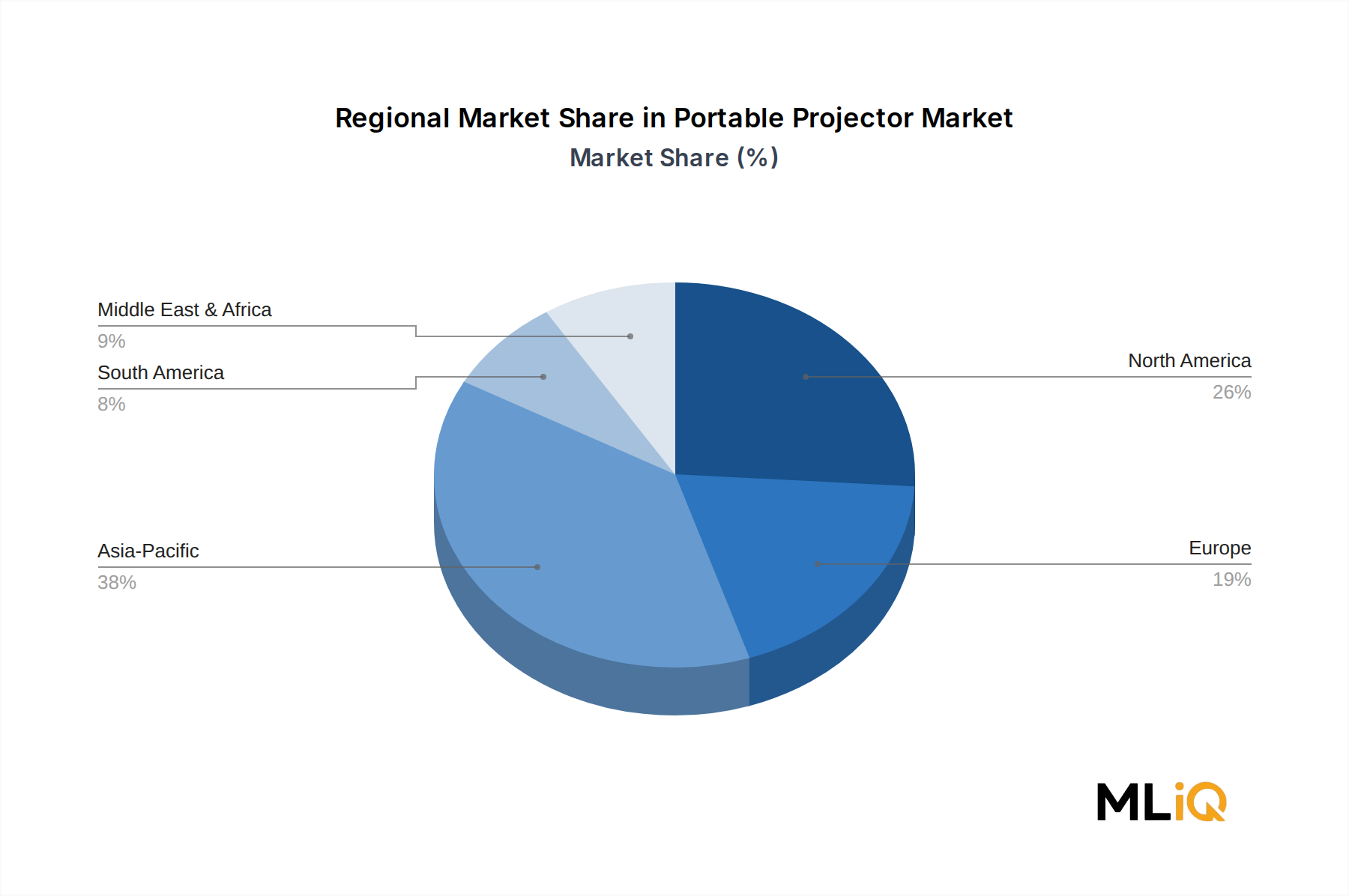

Nordamerika bleibt die reifste und umsatzstärkste Region und machte im Jahr 2023 geschätzte 34–36% des globalen Marktumsatzes aus. Die Vereinigten Staaten sind der dominierende Akteur, untermauert durch die von der TSA vorgeschriebenen 100%igen Frachtscreening-Anforderungen und erhebliche Bundesbeschaffungsbudgets. Die Region wächst mit einer CAGR von etwa 5,5–6,0%, was einen Markt widerspiegelt, der sich von einem anfänglichen, Compliance-getriebenen Aufbau zu Technologie-Refresh- und CT-Upgrade-Zyklen entwickelt. Kanada und Mexiko tragen inkrementell bei, wobei der wachsende grenzüberschreitende E-Commerce-Handel zusätzliche Investitionen in die Screening-Infrastruktur antreibt.

Europa stellt den zweitgrößten regionalen Markt dar und erfasst etwa 28–30% des globalen Umsatzes. Strenge EU-Regulierungsrahmen und die hohe Dichte großer internationaler Hub-Flughäfen treiben eine konsistente Beschaffung voran. Das Vereinigte Königreich, Deutschland, Frankreich und die Benelux-Region sind die führenden nationalen Märkte. Der europäische Markt wächst mit einer CAGR von etwa 6,0–6,5%, wobei sich das Wachstum beschleunigt, da Flughäfen Upgrades durchführen, um die überarbeiteten EU-Zertifizierungsstandards zu erfüllen, die bis 2025 vorgeschrieben sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2033 mit einer CAGR von 8,5–9,5% expandieren. China, Indien, Japan, Südkorea und der ASEAN-Block sind die primären Wachstumstreiber. Die fortgesetzten Investitionen der chinesischen Regierung in den Ausbau der Flughafeninfrastruktur – mit Dutzenden neuer internationaler Flughäfen, die in Auftrag gegeben oder im Bau sind – schaffen eine erhebliche Neuanlagen-Nachfrage nach Frachtscreening-Systemen. Indiens schnell expandierender nationaler Luftfrachtmarkt, unterstützt durch das UDAN-Regionalverbindungsprogramm der Regierung und die Entwicklung dedizierter Frachtkorridore, treibt ebenfalls die Beschaffung an.

Die Region Naher Osten & Afrika wächst mit einer CAGR von etwa 7,5–8,0%, wobei die Staaten des Golf-Kooperationsrates (GCC) – insbesondere die VAE, Saudi-Arabien und Katar – die nationalen Märkte mit dem höchsten Wert darstellen. Große Hub-Flughäfen wie Dubai International, Hamad International und Abu Dhabi International investieren stark in die Frachtsicherheitsinfrastruktur, um ihre strategische Positionierung als globale Luftfracht-Umschlagplätze zu unterstützen.

Südamerika bleibt ein kleinerer, aber stetig wachsender Markt, mit Brasilien und Argentinien, die die regionale Nachfrage anführen. Das Wachstum wird auf eine CAGR von 5,0–5,5% geschätzt, begrenzt durch fiskalische Zwänge, aber unterstützt durch zunehmende internationale Luftfrachtvolumina, die mit Agrarrohstoffexporten verbunden sind.

Der Markt für Luftfracht-Screening-Systeme ist einer komplexen vorgelagerten Lieferkette ausgesetzt, die spezialisierte elektronische Komponenten, präzisionsgefertigte mechanische Baugruppen, fortschrittliche Detektormaterialien und proprietäre Softwareplattformen umfasst. Das Verständnis dieser Abhängigkeiten ist entscheidend für die Bewertung der Widerstandsfähigkeit der Anbieter und der Preisdynamik.

Röntgen-Detektoranordnungen – das Kernsensorelement in konventionellen Screening-Systemen – sind stark auf Cadmiumwolframat (CdWO4)- und Cäsiumiodid (CsI)-Szintillatorkristalle angewiesen, deren globale Versorgung begrenzt ist. Seltene Erden, die bei der Detektorherstellung verwendet werden, einschließlich Gadolinium und Lutetium

Der deutsche Markt für Luftfracht-Screening-Systeme ist ein entscheidender Bestandteil des europäischen Segments, das laut Bericht den zweitgrößten regionalen Markt darstellt und 2023 etwa 28–30% des globalen Umsatzes von 2,72 Milliarden USD, entsprechend ca. 0,70 bis 0,75 Milliarden Euro, ausmachte. Deutschland wird explizit als einer der führenden nationalen Märkte innerhalb Europas genannt, was seine strategische Bedeutung und die hohen Investitionen in Luftsicherheitsinfrastruktur unterstreicht. Das Marktwachstum in Deutschland wird voraussichtlich im Einklang mit der europäischen Wachstumsrate von etwa 6,0–6,5% CAGR verlaufen, angetrieben durch eine Kombination aus strengen regulatorischen Anforderungen und dem Bedarf an Technologie-Upgrades. Als führende Exportnation und zentrales Logistikdrehkreuz in Europa ist Deutschland besonders auf einen effizienten und sicheren Luftfrachtverkehr angewiesen. Das starke Wachstum des E-Commerce und die steigenden globalen Frachtvolumina, wie sie die IATA meldet, verstärken den Bedarf an modernen, hochdurchsatzstarken Screening-Lösungen an den deutschen Flughäfen.

Im deutschen Markt sind vor allem internationale Akteure mit einer starken Präsenz aktiv. Obwohl der vorliegende Bericht keine reinen deutschen Hersteller von Screening-Systemen explizit auflistet, haben führende globale Anbieter wie Smith's Detection Inc., L3 Security & Detection Systems, Teledyne UK Limited, Gilardoni S.p.A. und ICTS S.A. eine etablierte Geschäftsbeziehung zu deutschen Flughafenbetreibern und Behörden. Diese Unternehmen liefern die nachgefragten CT-basierten EDS-Systeme (Explosives Detection Systems) sowie Spurendetektionslösungen, die für die Einhaltung der Sicherheitsvorschriften unerlässlich sind. Der Fokus liegt dabei auf Systemen mit verbesserter Bedrohungsdiskriminierung und reduzierten Fehlalarmraten, um den Betrieb an den großen Frachtdrehkreuzen wie Frankfurt, Leipzig/Halle und Köln/Bonn zu optimieren.

Das regulatorische Umfeld in Deutschland wird maßgeblich durch die Vorschriften der Europäischen Union geprägt. Insbesondere die EG-Verordnung 300/2008 und ihre Durchführungsbestimmungen bilden den rechtlichen Rahmen für das 100%ige Frachtscreening. Die Europäische Agentur für Flugsicherheit (EASA) legt zudem spezifische Zertifizierungsstandards für Frachtscreening-Ausrüstung fest, deren Einhaltung bis 2025 für alle Frachträume von Passagierflugzeugen verpflichtend ist. Das deutsche Luftfahrt-Bundesamt (LBA) ist die nationale Behörde, die diese EU-Vorgaben in Deutschland umsetzt und überwacht. Diese verbindlichen Vorgaben stellen einen konstanten Investitionsanreiz für Flughafenbetreiber dar, die ihre Systeme kontinuierlich modernisieren müssen, um den neuesten Sicherheitsanforderungen gerecht zu werden.

Die Hauptvertriebskanäle in Deutschland umfassen den Direktvertrieb an große Flughafenbetreiber, Frachtabfertigungsgesellschaften (Ground Handling Agents) und die Bundespolizei sowie den Zoll. Die Beschaffung wird oft über langfristige Verträge abgewickelt, die neben der Systemlieferung auch Wartung, Schulung und technischen Support umfassen. Das Beschaffungsverhalten in Deutschland ist durch einen hohen Anspruch an Qualität, Zuverlässigkeit und Effizienz gekennzeichnet. Deutsche Kunden legen Wert auf bewährte Technologien, umfassende Serviceleistungen und die Einhaltung internationaler und nationaler Standards. Die zunehmende Integration von künstlicher Intelligenz zur automatisierten Bedrohungserkennung wird als entscheidender Vorteil gesehen, um die Effizienz zu steigern und gleichzeitig die operative Belastung des Sicherheitspersonals zu reduzieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Luftfracht-Screening-Systeme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Teledyne UK GmbH, L3 Sicherheits- & Detektionssysteme, Gilardoni AG, Astrophysics AG, Smith’s Detection AG, Autoclear, GmbH, Leidos, AG, Rapiscan System AG, ICTS S.A, VOTI Detection AG.

Die Marktsegmente umfassen Typ, Größe, Flughafentyp.

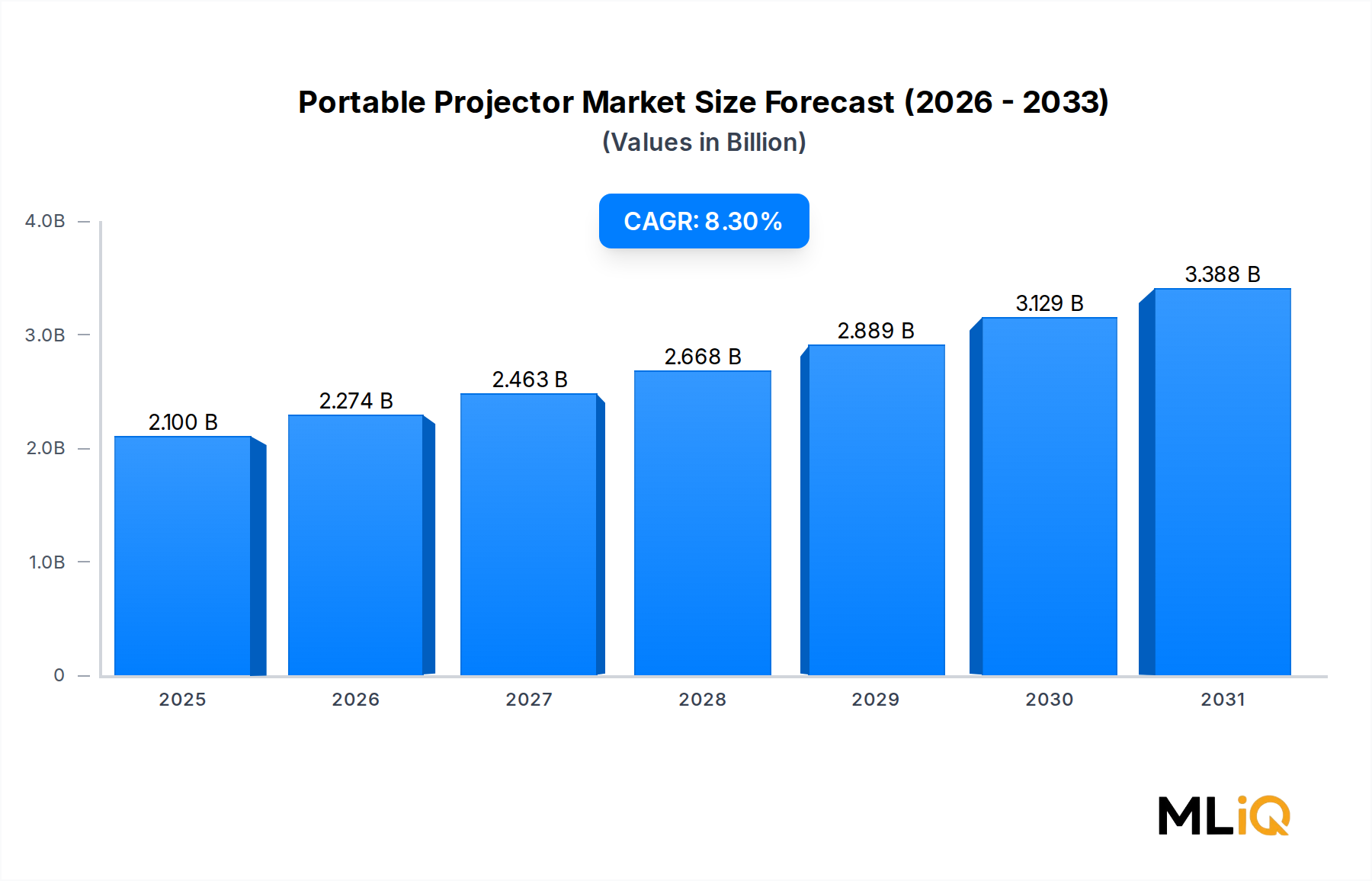

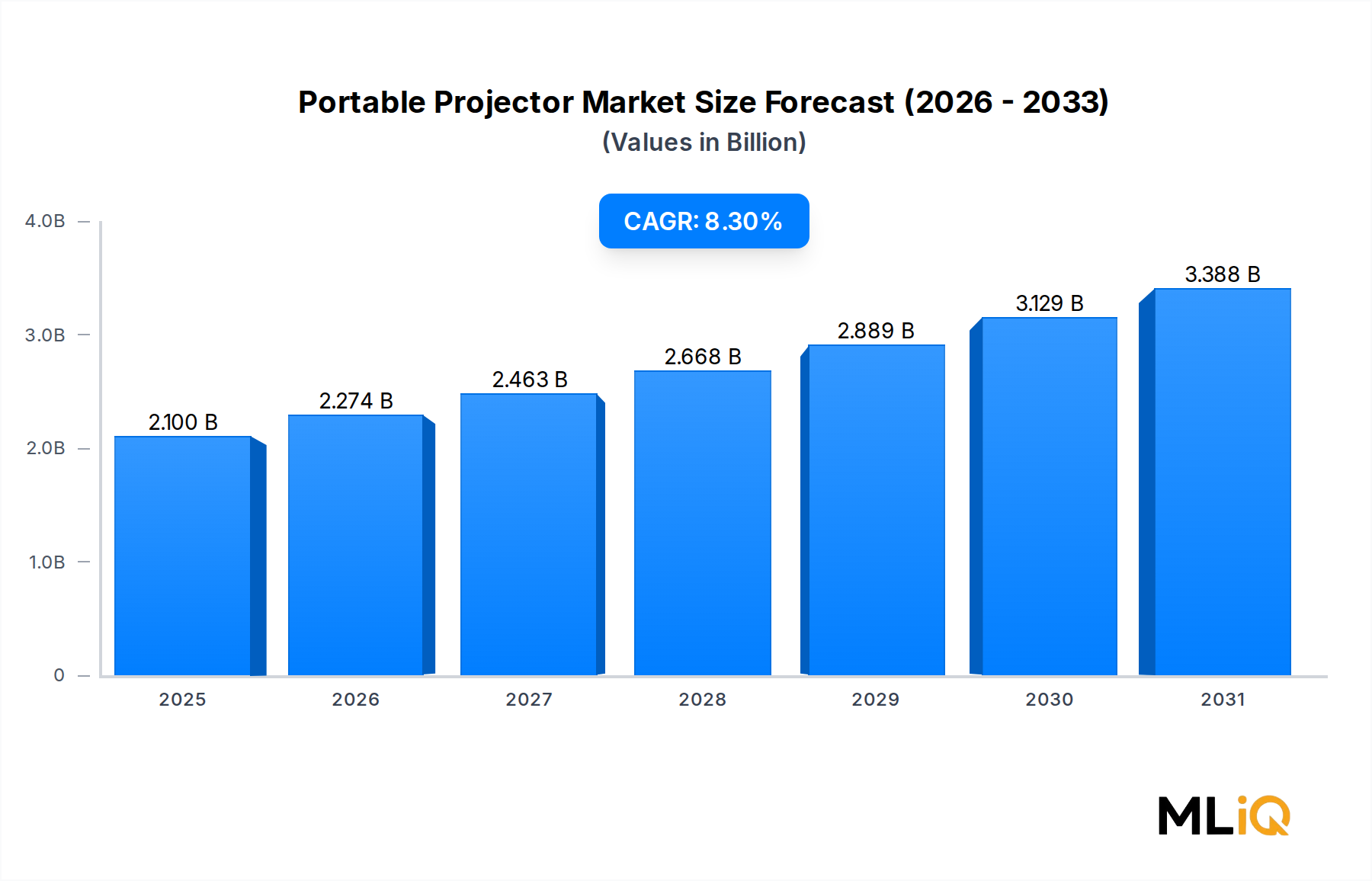

Die Marktgröße wird für 2022 auf USD 2.1 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Luftfracht-Screening-Systeme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Luftfracht-Screening-Systeme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.