1. Welche sind die wichtigsten Wachstumstreiber für den Europäischer Reise-Einzelhandelsmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Europäischer Reise-Einzelhandelsmarkt-Marktes fördern.

Europäischer Reise-Einzelhandelsmarkt

Europäischer Reise-Einzelhandelsmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der europäische Travel-Retail-Markt positioniert sich als eines der dynamischsten kundenorientierten Segmente innerhalb der breiteren europäischen Einzelhandelslandschaft. Mit Stand der Basisbewertungsperiode wird der Markt auf 40,17 Milliarden USD (ca. 37,16 Milliarden €) geschätzt und soll bis zum Prognosehorizont von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % expandieren. Diese Entwicklung spiegelt einen robusten Erholungszyklus nach der Pandemie wider, der durch strukturelles Wachstum im inner-europäischen und interkontinentalen Flugverkehr, steigende verfügbare Einkommen bei europäischen und asiatischen Reisenden sowie die fortgesetzte Premiumisierung der Travel-Retail-Angebote untermauert wird.

Zu den wichtigsten Nachfragetreibern gehört die Wiederbelebung des internationalen Tourismus an großen europäischen Verkehrsknotenpunkten wie London Heathrow, Frankfurt, Paris Charles de Gaulle und Amsterdam Schiphol. Diese Flughäfen fertigen zusammen jährlich Hunderte von Millionen Passagieren ab und bieten eine gebundene, ausgabenfreudige Verbraucherbasis, die von Travel-Retailern zunehmend mit kuratierten, exklusiven Waren angesprochen wird. Die Erweiterung der Netzwerke von Billigfluggesellschaften in den nordischen Ländern, auf der Iberischen Halbinsel und in Osteuropa hat die Passagierdemografie erweitert und zieht neben traditionellen Luxuskäufern auch Käufer im mittleren Preissegment an.

Makro-Rückenwinde umfassen günstige Währungskurse, die europäische Duty-Free-Einkäufe für Nicht-EU-Reisende, insbesondere aus den Vereinigten Staaten, China und den Golf-Kooperationsrat-Staaten, besonders attraktiv machen. Die digitale Transformation des Travel-Retail-Erlebnisses – einschließlich Vorbestellungsplattformen, personalisierter digitaler Schaufenster und loyalitätsintegrierter Einkaufssysteme – verbessert die Konversionsraten und die durchschnittlichen Transaktionswerte in allen Kanalformaten.

Produktseitig bilden Parfums und Kosmetika weiterhin die Grundlage der Umsatzgenerierung, während Wein und Spirituosen, Luxusgüter und Süßwaren eine beschleunigte Nachfrage in den Flughafen- und Kreuzfahrtschiffkanälen zeigen. Die Integration erlebnisorientierter Einzelhandelskonzepte – Verkostungsräume, personalisierte Gravuren, Schönheitsberatungszonen – erhöht die Verweildauer im Geschäft und die Ausgaben pro Passagier.

Aus Wettbewerbssicht ist der Markt mäßig konsolidiert, wobei eine Handvoll globaler Betreiber die Mehrheit der Konzessionsvereinbarungen an stark frequentierten Knotenpunkten kontrolliert. Das Aufkommen digital unterstützter Nischenanbieter und markeneigener Einzelhandelsformate fragmentiert jedoch allmählich den Kanalmix. Zukünftig wird erwartet, dass der Markt von Erweiterungen der europäischen Luftfahrtkapazität, einer Erholung des chinesischen Outbound-Tourismus und anhaltenden Infrastrukturinvestitionen in osteuropäischen Verkehrsknotenpunkten bis 2033 profitieren wird.

Innerhalb des europäischen Travel-Retail-Marktes dominiert das Untersegment Parfums und Kosmetika stets den größten Anteil der Gesamtumsätze, angetrieben durch ein Zusammenspiel struktureller, verhaltensbezogener und kanalspezifischer Faktoren. Die Vormachtstellung dieses Segments wurzelt in der grundlegenden Einkaufspsychologie des Travel-Retail-Umfelds: Duty-Free-Exklusivität, aspirative Markenbildung und der taktile, sensorische Charakter von Duft- und Schönheitsprodukten passen perfekt zum impulsgesteuerten Kaufverhalten, das von Konsumenten an Flughäfen und Kreuzfahrtterminals gezeigt wird.

Parfum- und Kosmetikprodukte profitieren überproportional vom Duty-Free-Wertversprechen. In Märkten, in denen Kosmetika und Düfte mit erhöhter Mehrwertsteuer oder Einfuhrzöllen belegt sind, können die Preisvorteile in europäischen Travel-Retail-Geschäften zwischen 15 % und 30 % im Vergleich zu inländischen Einzelhandelskanälen liegen, was einen starken, quantifizierbaren Kaufanreiz darstellt. Diese Rabattdynamik ist besonders wirksam für internationale Besucher aus Märkten wie China, Indien und den Vereinigten Staaten, wo Prestige-Beauty-Marken Premium-Preise erzielen.

Große Luxuskonglomerate wie die LVMH Group (DFS Group Limited) und ihre Portfolio-Marken – darunter Dior, Givenchy und Guerlain – haben stark in Flagship-Travel-Retail-Boutiquen an wichtigen europäischen Flughäfen investiert. Diese Installationen fungieren nicht nur als Verkaufsstellen, sondern als Markenbühnen, die immersive Kundenerlebnisse bieten, welche die Markenidentität stärken und gleichzeitig das Transaktionsvolumen steigern. Lagardère SCA, einer der größten Konzessionsbetreiber des Sektors, hat seine Ladenflächen strategisch so strukturiert, dass Schönheits- und Duftzonen erstklassige, stark frequentierte Positionen neben den Abflug-Gates und Sicherheitsausgängen einnehmen.

Das Segment wird ferner durch die Verbreitung von Limited-Edition- und reiseexklusiven Produktlinien unterstützt, die bei wiederkehrenden Reisenden Dringlichkeit und Neuheit schaffen. Diese Exklusivprodukte dienen einem doppelten kommerziellen Zweck: Sie rechtfertigen höhere durchschnittliche Verkaufspreise und fördern die Teilbarkeit in sozialen Medien, die die Markenreichweite über den Kaufzeitpunkt hinaus verstärkt.

Gebr. Heinemann SE & Co. KG war besonders aktiv bei der Entwicklung kuratierter Beauty-Hallen an deutschen und nordischen Flughäfen, die ein Sortiment von Massenprestige bis hin zu Ultra-Luxus-Segmenten umfassen und so ein breiteres Einkommensspektrum von Reisenden effektiv ansprechen. Ähnlich hat die Dufry AG ihr europaweites Konzessionsnetzwerk genutzt, um vereinheitlichte Planogramme und kategorienübergreifende Verkaufsmechanismen zu implementieren, die die Warenkorbgröße in der Schönheitskategorie steigern.

Der Marktanteil des Segments, der schätzungsweise etwa 38 %–42 % der gesamten europäischen Travel-Retail-Umsätze ausmacht, ist in den letzten fünf Jahren strukturell stabil geblieben, mit bescheidenen Marktanteilsgewinnen, die durch die wachsende Raffinesse der Hautpflegeangebote neben traditionellen Duftlinien getrieben wurden. Aufkommende Unterkategorien wie Nischen- und Indie-Parfümerie, K-Beauty-Hautpflege und klinische Reise-Hautpflegeprodukte diversifizieren das Sortiment inkrementell und ziehen jüngere Demografien in den Travel-Retail-Beauty-Kanal.

Für die Zukunft wird erwartet, dass fortgesetzte Investitionen in die digitale Integration – einschließlich KI-gestützter Duftempfehlungskioske und Augmented-Reality-Beauty-Anprobetechnologien – den Wettbewerbsvorteil des Segments aufrechterhalten und seine Führungsposition innerhalb der breiteren Marktdynamik für Parfums und Kosmetika in den europäischen Einzelhandelskanälen sichern werden.

Der europäische Travel-Retail-Markt wird von einer Reihe klar definierter struktureller Treiber und identifizierbarer Hemmnisse geprägt, die gemeinsam das Tempo und die Qualität der Marktexpansion bis 2033 bestimmen.

Auf der Nachfrageseite war die Erholung des europäischen Passagierverkehrs auf das Niveau vor COVID – wobei Eurocontrol bis Ende 2023 eine Rückkehr zu etwa 94 % des Flugvolumens von 2019 meldete – der wichtigste Katalysator für die erneute Beschleunigung des Marktes. Jeder Prozentpunkt der Passagierverkehrserholung führt direkt zu zusätzlichen Einzelhandelsmöglichkeiten, da die Travel-Retail-Umsätze grundsätzlich an den Passagierdurchsatz an Transitknotenpunkten gekoppelt sind.

Der Premiumisierungstrend stellt einen weiteren entscheidenden Treiber dar. Der Anteil der Luxus-Einkäufe an den gesamten Travel-Retail-Warenkörben ist wesentlich gestiegen, wobei die durchschnittlichen Transaktionswerte zwischen 2021 und 2024 an großen europäischen Flughäfen schätzungsweise um 12 %–18 % zunahmen. Dies ist auf eine strukturelle Verschiebung der Reisendemografie zurückzuführen: Business-Class- und Premium-Economy-Reisende, die einen überproportionalen Anteil an hochwertigen Einzelhandelsausgaben ausmachen, haben eine stärkere Volumenerholung gezeigt als Passagiere im Budget-Segment.

Die Währungsdynamik bietet einen quantifizierbaren Makro-Rückenwind. Die anhaltende Stärke des US-Dollars und der Golf-Währungen im Vergleich zum Euro und britischen Pfund hat die Kaufkraft amerikanischer und GCC-Reisender in europäischen Duty-Free-Geschäften erhöht und die Warenkorbgrößen seit 2022 schätzungsweise um 8 %–14 % in USD-Äquivalenten gesteigert.

Auf der Seite der Hemmnisse stellt die Eskalation der Konzessionskosten einen erheblichen Margendruck dar. Flughafenbetreiber, die das Umsatzpotenzial von Einzelhandelskonzessionen nach der Pandemie erkannten, haben Verträge mit höheren jährlichen Mindestgarantieklauseln neu verhandelt, wodurch die Margen der Einzelhändler segmentübergreifend komprimiert werden. Darüber hinaus beschränken sich entwickelnde EU-Regulierungsrahmen für Tabak- und Alkoholwerbung innerhalb von Transitzonen auf Werbemechanismen für zwei der margenstärksten Produktkategorien im Duty-Free-Einzelhandelsökosystem.

Die Volatilität der Lieferkette – insbesondere bei Elektronik und Luxusgütern – hat die Produktverfügbarkeit zeitweise eingeschränkt und Entscheidungen zur Lagerpriorisierung erzwungen, die die Sortimentsbreite und Kategorieumsätze vorübergehend reduzieren können.

Die Wettbewerbslandschaft des europäischen Travel-Retail-Marktes zeichnet sich durch eine Mischung aus großen multinationalen Konzessionsbetreibern, regionalen Spezialisten und markeneigenen Einzelhandelsformaten aus, die an Flughäfen, auf Kreuzfahrtschiffen, in Bahnhöfen, Grenzgeschäften und Innenstadt-Duty-Free-Geschäften konkurrieren.

GEBR. HEINEMANN SE & CO. KG: Ein familiengeführtes Travel-Retail-Kraftpaket mit Hauptsitz in Hamburg, mit tiefen Konzessionsbeziehungen an deutschen, nordischen und osteuropäischen Flughäfen; bekannt für starke Lieferantenpartnerschaften und Kategorieführerschaft bei Spirituosen und Beauty. Das Unternehmen ist ein nationaler Champion im deutschen Travel Retail.

LAGARDÈRE SCA: Einer der größten Konzessionsinhaber im europäischen Travel Retail, betreibt ein umfangreiches Portfolio an Duty-Free- und Duty-Paid-Formaten an wichtigen europäischen Flughäfen, einschließlich einer bedeutenden Präsenz in Deutschland. Das Unternehmen investiert konsequent in die digitale Einzelhandelsintegration und Erlebnis-Store-Formate, um den Umsatz pro Passagier zu steigern.

DUFRY AG: Einer der größten globalen Travel-Retail-Betreiber nach Umsatz, mit einer dominanten europäischen Präsenz, die über 20 Länder umfasst, einschließlich eines starken Engagements in Deutschland. Dufry AG verfolgte aggressives akquisitionsgetriebenes Wachstum und digitale Transformation über ihre Hudson- und World Duty Free-Plattformen.

AUTOGRILL S.P.A: Ein italienischer Betreiber, spezialisiert auf Food-and-Beverage-Konzessionen in Reiseumgebungen, mit einer wachsenden Integration von Einzelhandelsformaten innerhalb seines italienischen und breiteren europäischen Flughafen- und Autobahnnetzwerks, auch in Deutschland.

LVMH GROUP (DFS GROUP LIMITED): Der Luxus-Einzelhandelsarm des LVMH-Konzerns, betreibt markeneigene und Mehrmarken-Boutiquen an Premium-Flughäfen in Europa, darunter auch an wichtigen deutschen Drehkreuzen. Seine Strategie konzentriert sich auf die Bereitstellung eines Flagship-Luxus-Store-Erlebnisses in Transitumgebungen.

TRE³: Ein spezialisierter Travel-Retail-Betreiber, der sich auf kuratierte Luxus- und Nischenproduktsortimente in europäischen Flughafen-Umgebungen konzentriert, mit Betonung auf exklusive Markenpartnerschaften und datengesteuerte Kategorienmanagementstrategien.

FLEMINGO INTERNATIONAL LTD.: Ein internationaler Travel-Retail-Betreiber mit wachsender europäischer Präsenz, der seine globale Lieferketteninfrastruktur nutzt, um wettbewerbsfähige Preise in den Kategorien Beauty, Spirituosen und Süßwaren anzubieten.

DAA PLC.: Der Betreiber der Flughäfen Dublin und Cork, mit einem vertikal integrierten Travel-Retail-Modell, das eine direkte Kontrolle über die Zuweisung von Konzessionsflächen, die Optimierung des Mieter-Mixes und das Design des Passagiererlebnisses ermöglicht.

REGSTAER: Ein russischer Travel-Retail-Betreiber mit historischer Präsenz an osteuropäischen und GUS-Transitknotenpunkten, der eine signifikante operative Umstrukturierung als Reaktion auf geopolitische Verschiebungen, die grenzüberschreitende Passagierströme beeinflussen, durchläuft.

WH SMITH PLC.: Ein in Großbritannien ansässiger Spezialist für Nachrichten, Bücher und Convenience-Einzelhandel in Reiseumgebungen; WH Smith hat seine internationale Flughafenpräsenz erheblich ausgebaut, mit über 400 Reiseeinheiten an europäischen und globalen Flughäfen.

März 2023: Dufry AG schloss ihre strategische Fusionsintegration mit Autogrill S.P.A. ab und schuf Avolta – eines der weltweit größten Travel-Experience-Unternehmen – mit einem kombinierten Umsatz von über 10 Milliarden USD (ca. 9,25 Milliarden €) und einer gestärkten europaweiten Präsenz im Einzelhandel und F&B-Bereich.

Juni 2023: Gebr. Heinemann SE & Co. KG kündigte eine wichtige Konzessionserneuerung am Hamburger Flughafen an, die ihre kategorieführenden Positionen in den Bereichen Beauty, Spirituosen und Süßwaren für weitere 10 Jahre sichert und ihre Dominanz im deutschen Travel-Retail-Korridor stärkt.

September 2023: Lagardère SCA schloss die Veräußerung ihrer Travel-Retail-Sparte an Ardian und SIV im Rahmen einer umfassenderen Konzernrestrukturierung ab, wobei das Travel-Retail-Segment umbenannt und für beschleunigtes organisches Wachstum unter unabhängiger Eigentümerschaft neu positioniert wurde.

Januar 2024: WH Smith PLC. meldete einen Umsatzanstieg von 22 % im Jahresvergleich in seiner internationalen Reisesparte, angetrieben durch neue Flughafenkonzessionsgewinne in Frankreich, Italien und Skandinavien und eine Verbreiterung des Produktmixes hin zu Premium-Geschenkartikeln und Convenience-Kategorien.

April 2024: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien für Duty-Free-Freimengen im innergemeinschaftlichen Reiseeinzelhandel, die branchenweite Diskussionen über die langfristige strukturelle Lebensfähigkeit bestimmter Duty-Free-Produktkategorien innerhalb des Schengen-Raums auslösten.

November 2024: LVMH Group (DFS Group Limited) eröffnete ein neues Boutique-Format am Paris Charles de Gaulle Terminal 2E, das Mehrmarken-Luxus-Einzelhandel mit personalisierten Kundendiensten kombiniert und das Segment der Premium-Reisenden mit Ausgaben von über 500 € pro Transaktion anspricht.

Der europäische Travel-Retail-Markt weist eine signifikante regionale Heterogenität auf, mit unterschiedlichen Wachstumsprofilen, Nachfragestrukturen und Wettbewerbsdynamiken in seinen wichtigsten Unterregionen.

Das Vereinigte Königreich bleibt der größte nationale Markt im europäischen Travel-Retail-Kontext, verankert durch London Heathrow – eine der umsatzstärksten Flughafen-Einzelhandelsumgebungen der Welt. Trotz der Komplikationen nach dem Brexit, die das mehrwertsteuerfreie Einkaufen für inländische Passagiere vorübergehend störten, haben sich die Volumina der internationalen Reisenden stark erholt, und der britische Markt macht schätzungsweise etwa 18 %–22 % der gesamten europäischen Travel-Retail-Umsätze aus. Der primäre Nachfragetreiber ist die Konzentration von ausgabenfreudigen internationalen Transitpassagieren, insbesondere aus Nordamerika, dem Nahen Osten und dem asiatisch-pazifischen Raum.

Deutschland repräsentiert den zweitgrößten nationalen Markt, wobei der Flughafen Frankfurt als wichtiges kontinentales Drehkreuz fungiert. Der deutsche Travel-Retail profitiert von hohen Volumina an Geschäftsreisenden und einer ausgereiften Konzessionsinfrastruktur. Der Markt wächst mit einer geschätzten CAGR von 6,8 %, leicht unter dem europaweiten Durchschnitt, was seine Reife und hohe bestehende Basis widerspiegelt.

Frankreich, verankert durch Paris Charles de Gaulle und Paris Orly, erlebt ein überdurchschnittliches Wachstum, angetrieben durch eine starke Nachfrage nach Luxusgütern von chinesischen und amerikanischen Touristen. Der französische Markt wächst schätzungsweise mit einer CAGR von etwa 7,8 % und profitiert von der aspirativen Positionierung der Pariser Marken im Travel-Retail-Sortiment und dem breiteren Premiumisierungstrend des globalen Konsumgütermarktes.

Die nordischen Länder und Benelux repräsentieren einige der am schnellsten wachsenden Unterregionen Europas, angetrieben durch eine expandierende Penetration von Billigfluggesellschaften, steigende Freizeitreisen ins Ausland und progressive Modernisierungsprogramme für Flughafen-Einzelhandelsflächen. Stockholm Arlanda und Amsterdam Schiphol haben beide erhebliche Investitionen in die Erweiterung der Einzelhandelskonzessionsflächen und die Verbesserung des Reiseerlebnisses getätigt. Diese Märkte wachsen zusammen schätzungsweise mit einer kombinierten CAGR von 8,1 %–8,6 % bis 2033.

Osteuropa – Märkte wie Polen, Tschechien und Rumänien umfassend – stellt die Wachstumsfront dar, mit einer schnell skalierenden, im Entstehen begriffenen Travel-Retail-Infrastruktur, die den steigenden Passagierströmen gerecht werden muss. Während die absoluten Umsätze einen Bruchteil des westeuropäischen Niveaus ausmachen, gehört die Wachstumsgeschwindigkeit in osteuropäischen Transitknotenpunkten zu den höchsten auf dem Kontinent, unterstützt durch die Entwicklung von Greenfield-Flughäfen und die steigende Reisebereitschaft der Mittelklasse.

Die Preisstrategie im europäischen Travel-Retail-Markt wird durch ein komplexes Zusammenspiel von Duty-Free-Regulierungsrahmen, marken mandated Mindestverkaufspreisrichtlinien, Konzessionskostenstrukturen und dem Wettbewerbsvergleich mit inländischen Einzelhandels- und Online-Kanälen bestimmt.

Der grundlegende Preisvorteil des Travel Retail – die Eliminierung oder Reduzierung von Mehrwertsteuer und Einfuhrzöllen – ist am stärksten bei Kategorien mit hohem Stückwert. Im Luxusgütermarkt können Zolleinsparungen bei Uhren, Schmuck und Designer-Accessoires 20 %–35 % des inländischen Verkaufspreises ausmachen, was Travel Retail zu einem primären Kaufkanal für anspruchsvolle Verbraucher macht. Im Wein- und Spirituosenmarkt liegen Duty-Free-Einsparungen bei Premium- und Ultra-Premium-Spirituosen typischerweise zwischen 15 %–25 %, was starke Kategorienkonversionsraten bei abfliegenden internationalen Passagieren unterstützt.

Die Margenstruktur für Travel-Retail-Betreiber ist jedoch von mehreren Seiten zunehmendem Druck ausgesetzt. Flughafenbehörden, ermutigt durch die Verkehrserholung nach der Pandemie, haben die Konzessionsgebühren und Mindestgarantieschwellen in den jüngsten Vertragsverlängerungszyklen erheblich erhöht. Branchenschätzungen deuten darauf hin, dass die Konzessionskosten als Prozentsatz der Brutto-Einzelhandelsumsätze von etwa 25 %–30 % vor der Pandemie auf 30 %–38 % in neueren Verhandlungen an wichtigen europäischen Drehkreuzen gestiegen sind, was die EBITDA-Margen der Betreiber komprimiert.

Die Lieferantendynamik erschwert das Margenbild zusätzlich. Eigentümer von Luxus- und Premiummarken – insbesondere solche, die im Parfum- und Kosmetikmarkt tätig sind – üben zunehmend direkte Kontrolle über ihre Travel-Retail-Distribution durch markeneigene Boutiquen oder hochpräskriptive Großhandelsvereinbarungen aus, die die Fähigkeit des Betreibers, Produkte zu rabattieren oder zu bündeln, einschränken. Dieser marken direkte Druck ist zwar positiv für die Integrität der Einzelhandelspreise, begrenzt jedoch die Werbeflexibilität, die Betreiber historisch nutzten, um Kundenfrequenz und Warenkorbgröße zu steigern.

Auf der Kostenseite sind die Arbeitskosten an europäischen Flughäfen – angetrieben durch Mindestlohnerhöhungen und tarifvertragliche Vereinbarungen – seit 2022 erheblich gestiegen, was eine strukturell höhere fixe Kostenbasis hinzufügt, die allein durch Produktivitätsgewinne schwer auszugleichen ist. Die Währungsvolatilität führt auch zu Unvorhersehbarkeit der Beschaffungskosten für Betreiber, die international produzierte Waren in USD oder GBP beziehen.

Um dem Margendruck entgegenzuwirken, investieren führende Betreiber zunehmend in die Entwicklung von Eigenmarkenprodukten, datengesteuerte Sortimentsoptimierung und digitale Vorbestellplattformen, die den Personalbedarf in Spitzenzeiten reduzieren und gleichzeitig die Konversionssicherheit erhöhen. Der Flughafen-Einzelhandelsmarkt erlebt auch eine zunehmende Akzeptanz von automatisierten Kassen- und Selbstbedienungstechnologien, die darauf abzielen, die Arbeitskosten pro Transaktion zu senken.

Der deutsche Travel-Retail-Markt nimmt als zweitgrößter nationaler Markt innerhalb Europas eine zentrale Rolle ein, was auf die größte Volkswirtschaft der EU, die strategische geografische Lage und das hohe Passagieraufkommen zurückzuführen ist. Während der gesamte europäische Markt ein Volumen von ca. 37,16 Milliarden Euro aufweist, entfällt auf Deutschland ein signifikanter Anteil, der Branchenbeobachtern zufolge zwischen 15 % und 18 % liegen und sich somit auf mehrere Milliarden Euro pro Jahr belaufen dürfte. Das Wachstum wird mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % prognostiziert, was die Reife des Marktes und seine konsistente Nachfrageentwicklung unterstreicht. Flughäfen wie Frankfurt, München, Düsseldorf und Hamburg fungieren als wichtige Drehkreuze für Geschäfts- und Freizeitreisende und sind entscheidende Umsatzgeneratoren für den Travel Retail.

Im Wettbewerbsumfeld dominiert Gebr. Heinemann SE & Co. KG mit Hauptsitz in Hamburg als nationaler Champion, der weitreichende Konzessionsbeziehungen an deutschen Flughäfen unterhält und insbesondere in den Segmenten Beauty und Spirituosen eine Führungsposition einnimmt. Ergänzend dazu sind internationale Schwergewichte wie Dufry AG (Schweiz), Lagardère SCA (Frankreich), Autogrill S.P.A (Italien) und LVMH Group (DFS Group Limited, Frankreich) mit einer starken Präsenz in Deutschland vertreten, die zahlreiche Einzelhandelsflächen und Markenboutiquen betreiben und das Angebot diversifizieren.

Der deutsche Travel Retail unterliegt, wie der gesamte EU-Markt, einem strengen Regulierungsrahmen. Für Produkte wie Parfüms und Kosmetika ist die EU-weite REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) von entscheidender Bedeutung, um die Sicherheit chemischer Inhaltsstoffe zu gewährleisten. Die Allgemeine Produktsicherheitsverordnung (GPSR) der EU ist für alle Non-Food-Konsumgüter relevant und stellt sicher, dass diese keine Gefahr für Verbraucher darstellen. Zudem spielen in Deutschland Zertifizierungen durch den TÜV eine wichtige Rolle für das Verbrauchervertrauen, insbesondere bei Elektronik- und technischen Produkten, die auf Qualität und Sicherheit geprüft werden. Spezifische deutsche und EU-weite Regelungen betreffen zudem die Lebensmittelhygiene (Lebensmittelrecht) sowie die Werbung und den Verkauf von Alkohol- und Tabakprodukten.

Die primären Vertriebskanäle in Deutschland sind Flughäfen, gefolgt von Bahnhöfen der Deutschen Bahn, die zunehmend als Convenience-Einzelhandelsstandorte fungieren. Kreuzfahrthäfen wie Hamburg gewinnen ebenfalls an Bedeutung. Das Konsumentenverhalten in Deutschland ist durch eine Wertschätzung für Qualität, Zuverlässigkeit und, insbesondere bei Nicht-EU-Reisenden, durch die Anziehungskraft von Duty-Free-Preisvorteilen geprägt. Geschäftsreisende suchen oft nach Effizienz und bequemen Einkaufsmöglichkeiten, während Freizeitreisende exklusive Reiseeditionen und Markenerlebnisse schätzen. Die digitale Transformation mit Vorbestellmöglichkeiten und personalisierten Angeboten spielt auch für deutsche Konsumenten eine immer größere Rolle, ebenso wie ein wachsendes Bewusstsein für Nachhaltigkeit bei Kaufentscheidungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Europäischer Reise-Einzelhandelsmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören TRE³, FLEMINGO INTERNATIONAL LTD., LAGARDÈRE SCA, GEBR. HEINEMANN SE & CO. KG, DAA PLC., REGSTAER, DUFRY AG, AUTOGRILL S.P.A, WH SMITH PLC., LVMH GROUP (DFS GROUP LIMITED).

Die Marktsegmente umfassen Produkt, Kanal.

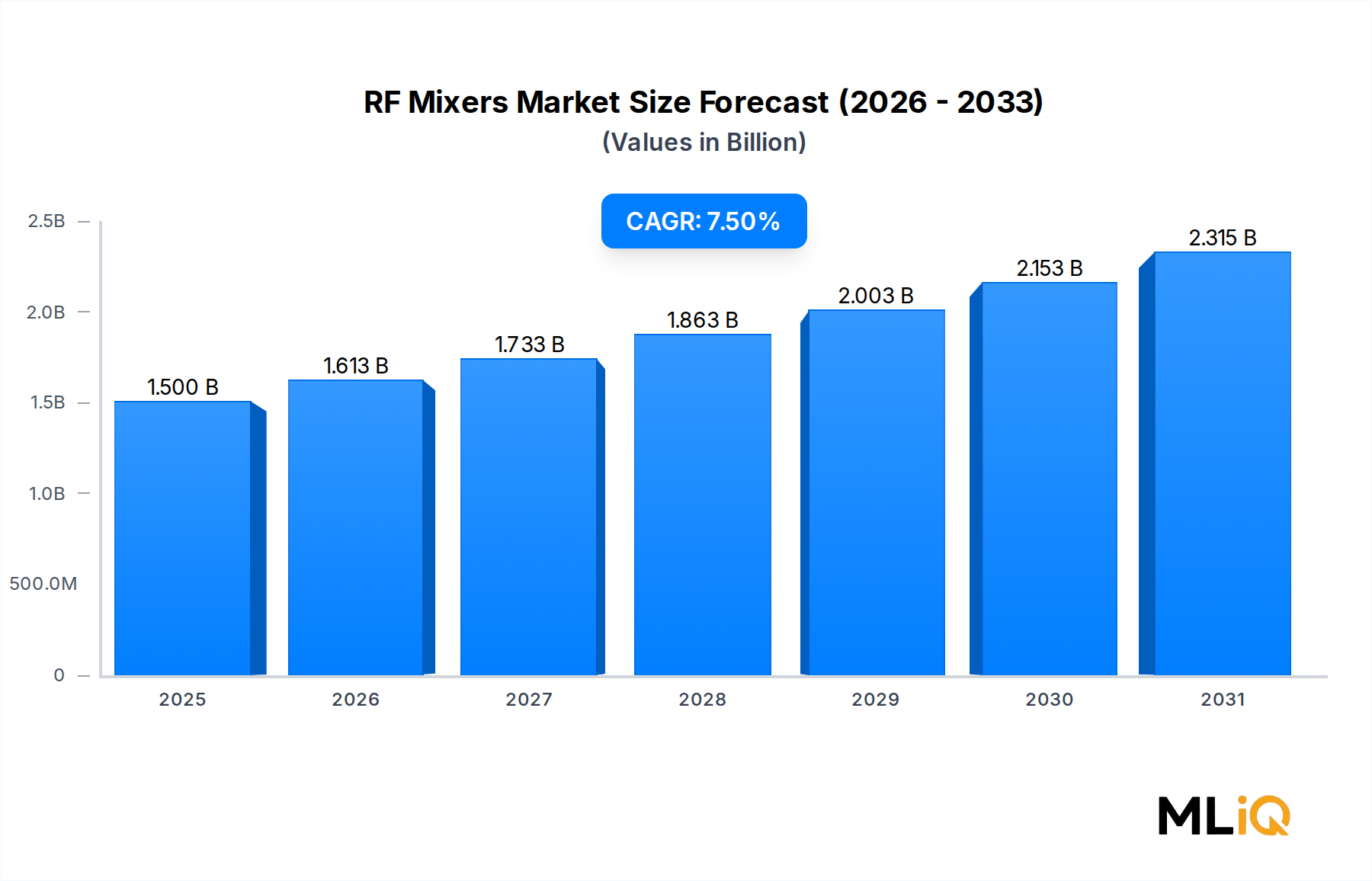

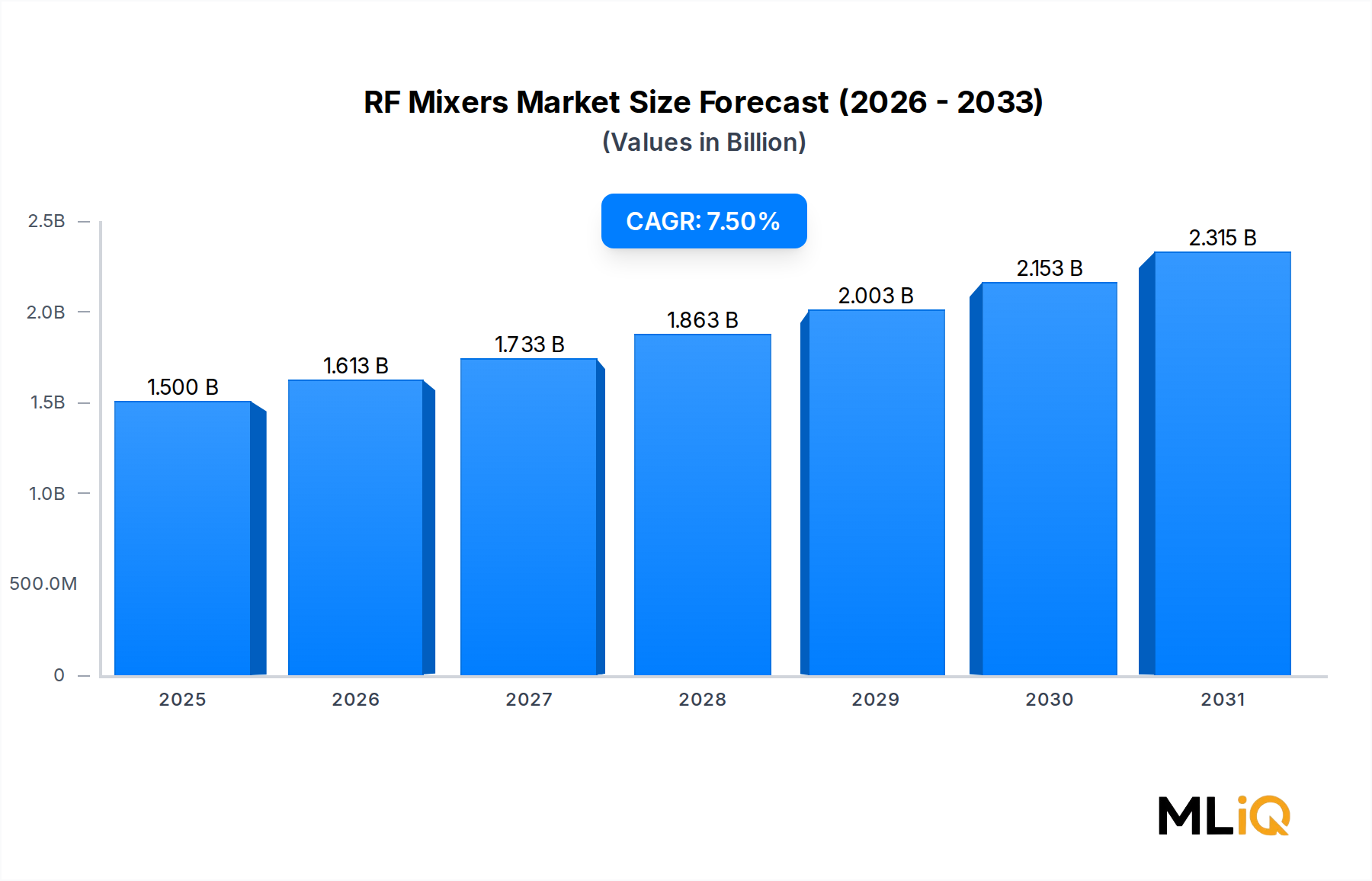

Die Marktgröße wird für 2022 auf USD 1.5 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Europäischer Reise-Einzelhandelsmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Europäischer Reise-Einzelhandelsmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.