1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Viskosimeter-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Viskosimeter-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Viskosimeter

Markt für Viskosimeter+1 2315155523

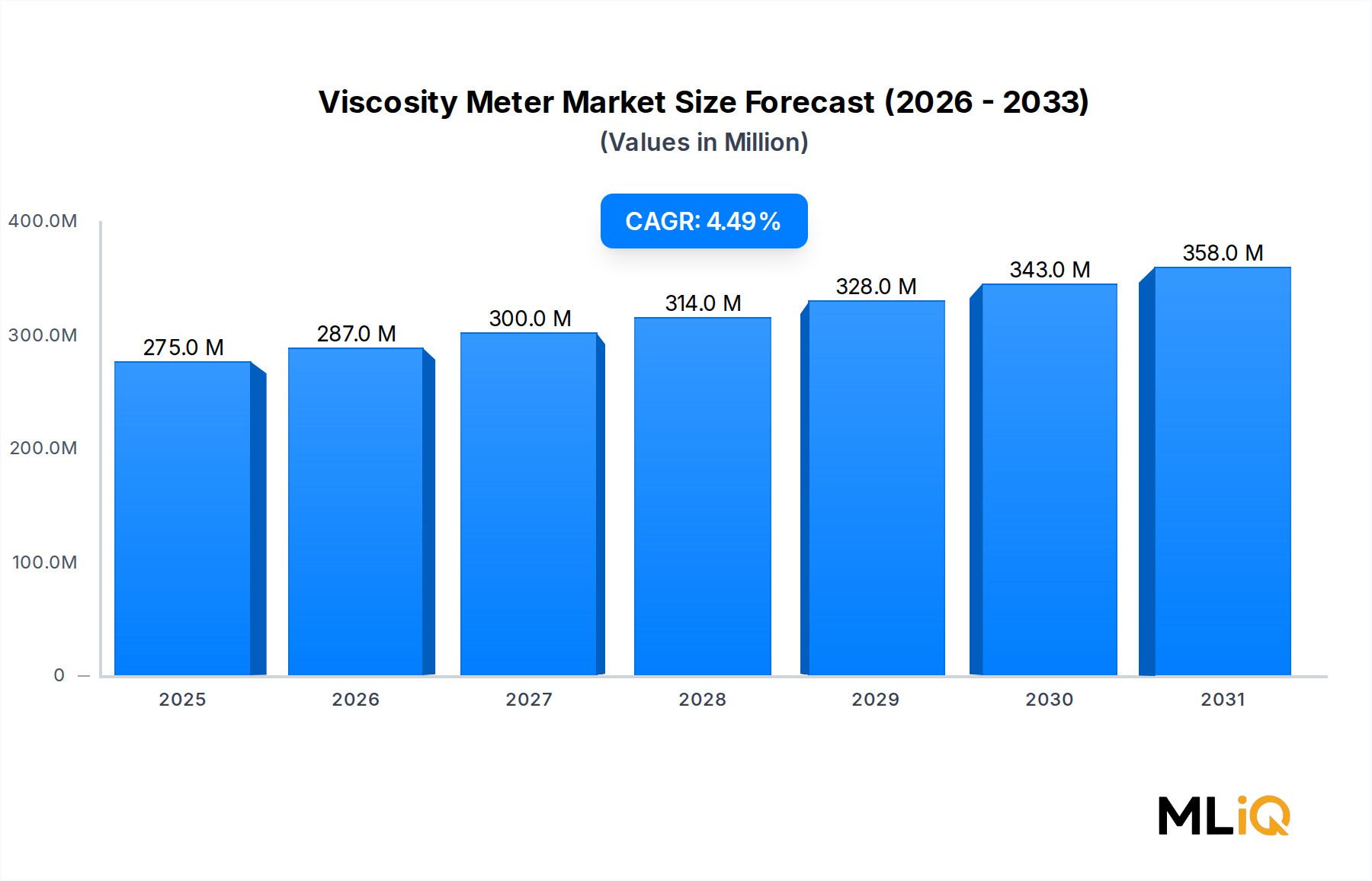

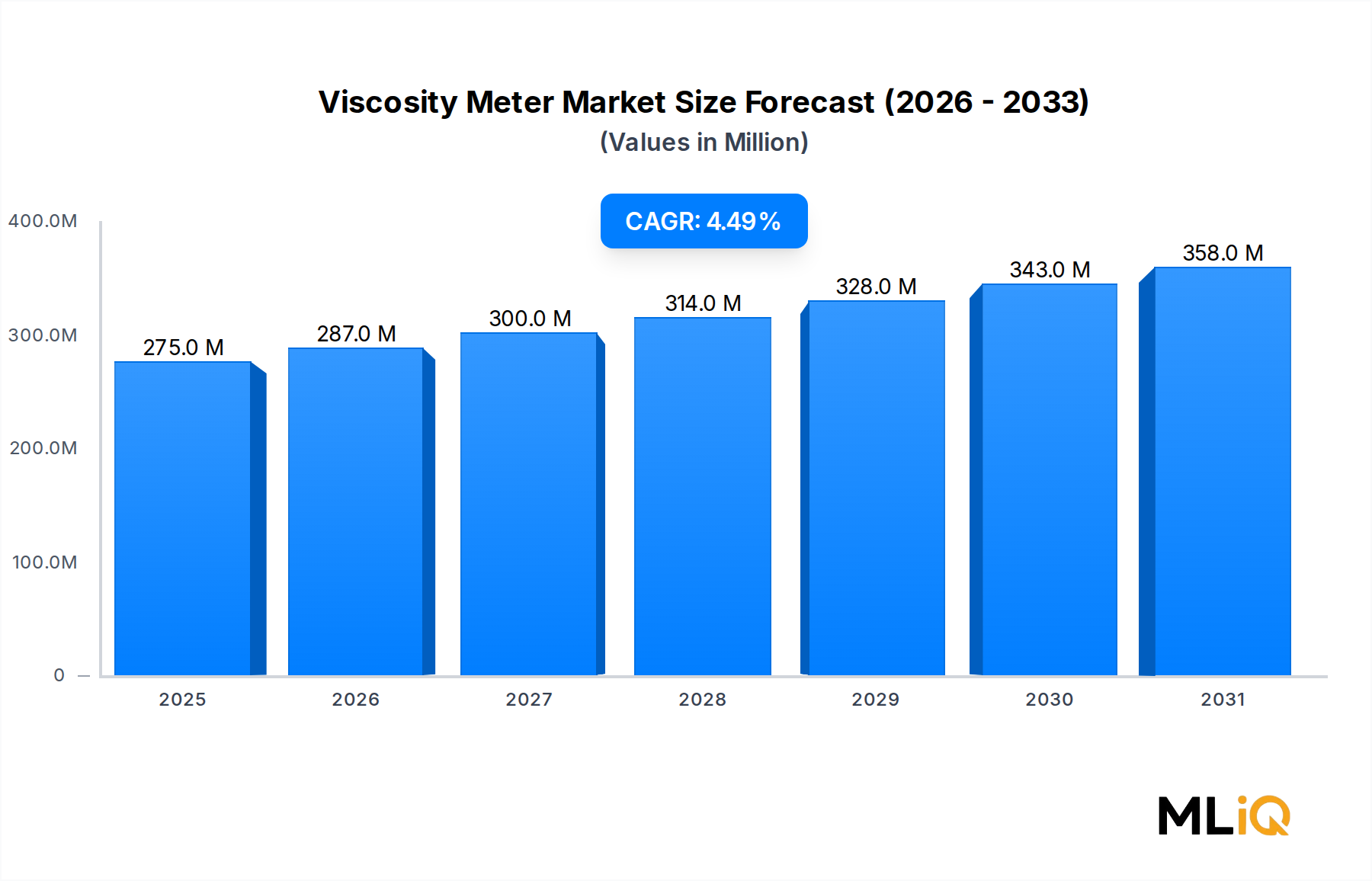

Der globale Viskosimetermarkt wird im Jahr 2025 auf 275 Millionen USD (ca. 253 Millionen €) geschätzt und verzeichnet im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,5 %. Diese stetige Expansion spiegelt die vertiefte Integration der Präzisionsflüssigkeitsanalyse in den Bereichen Erdölraffination, Pharmazie, Lebensmittelverarbeitung, Chemie und fortgeschrittene Fertigungsindustrien wider. Mit der globalen Beschleunigung der industriellen Automatisierung hat sich die Echtzeit-Viskositätsüberwachung von einem Qualitätskontrollpunkt zu einer geschäftskritischen Inline-Prozessvariable entwickelt, wodurch Viskositätsinstrumente tiefer in die Anlageninfrastruktur eingebettet sind als je zuvor.

Die Nachfrage wird durch eine Konvergenz makroökonomischer Rückenwinde katalysiert. Strengere regulatorische Rahmenbedingungen für die Produktkonsistenz in der Pharmazie und Lebensmittelproduktion zwingen Hersteller, in zertifizierte, rückverfolgbare Messsysteme zu investieren. Gleichzeitig standardisieren Upstream- und Midstream-Öl- und Gasbetreiber die Viskositätsanalytik, um die Rohölmischung, die Effizienz des Pipelineflusses und den Raffineriedurchsatz zu optimieren. Dies erweitert direkt die adressierbare Basis für tragbare und Inline-Viskosimeter in verschiedenen geografischen Märkten.

Die digitale Transformation ist ein sekundärer, aber starker Wachstumstreiber. Die Verbreitung von Industrial Internet of Things (IIoT)-Plattformen treibt die Nachfrage nach Viskosimetern mit digitalen Ausgabeprotokollen wie HART, Profibus und Modbus voran, die eine nahtlose Datenübertragung an verteilte Steuerungssysteme und Cloud-basierte Analyseebenen ermöglichen. Anbieter positionieren Produktlinien neu, indem sie Konnektivität als primäres Alleinstellungsmerkmal und nicht nur als Zubehörfunktion hervorheben.

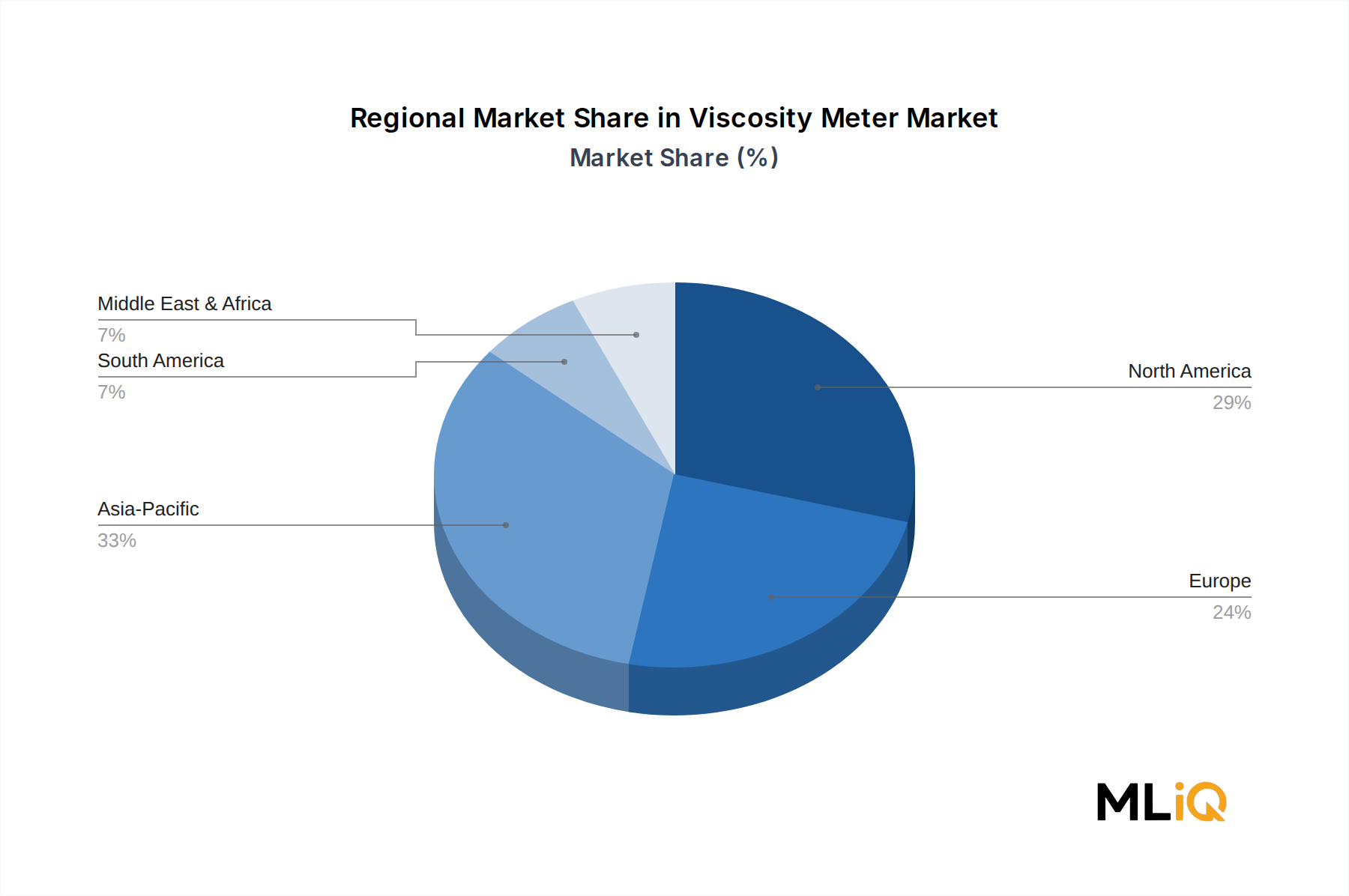

Aus geografischer Sicht übertrifft der asiatisch-pazifische Raum alle anderen Regionen beim inkrementellen Volumenwachstum, angetrieben durch die schnelle Industrialisierung in China, Indien und Südostasien. Nordamerika und Europa bleiben auf absoluter Basis die umsatzstärksten Regionen, gestützt durch ausgereifte Endverbraucherindustrien und strenge Qualitätsstandards, die Premium-Instrumente bevorzugen.

Für die Zukunft wird erwartet, dass der Markt durch Miniaturisierung, MEMS-basierte Sensorintegration und den Aufstieg autonomer Prozessregelkreise, in denen Viskosimeter als primäre Rückkopplungsknoten und nicht als eigenständige Messgeräte dienen, neu gestaltet wird. Unternehmen, die frühzeitig in Firmware-Interoperabilität und KI-gestützte Kalibrierung investieren, werden im Prognosezeitraum überproportional Marktanteile gewinnen. Die Entwicklung ist strukturell positiv, wobei kurzfristig keine größeren nachfragezerstörenden Kräfte erwartet werden, obwohl die Normalisierung der Lieferkette und der Kostendruck bei Komponenten die Margenresilienz in der gesamten Anbieterlandschaft weiterhin auf die Probe stellen werden.

Unter allen Instrumententypologien beansprucht das Rotationssegment den größten Umsatzanteil innerhalb des Viskosimetermarktes. Rotationsviskosimeter messen den Fluidwiderstand, indem sie das Drehmoment quantifizieren, das erforderlich ist, um eine in die Probenflüssigkeit eingetauchte Spindel, Scheibe oder Kugel zu drehen. Dieses Funktionsprinzip verleiht eine außergewöhnliche Vielseitigkeit über verschiedene Fluidtypen hinweg – von niedrigviskosen Lösungsmitteln bis hin zu hochviskosen Polymeren, Klebstoffen und biologischen Flüssigkeiten – wodurch eine einzige Instrumentenplattform mehrere Labor- und Prozessumgebungen ohne umfangreiche Neukonfiguration bedienen kann.

Die Dominanz des Segments beruht auf mehreren strukturellen Vorteilen. Erstens profitieren Rotationsinstrumente von jahrzehntelanger Standardisierung innerhalb der ASTM-, ISO- und Pharmakopöe-Methoden, was sie zur Standardvorgabe in behördlichen Einreichungen und Qualitätsmanagementsystemen in der Pharmazie, Kosmetik, Farben und Lacken macht. Beschaffungsteams in regulierten Industrien stehen vor erheblichen Umstellungskosten, wenn sie von validierten Instrumentenplattformen abweichen, was starke Lock-in-Effekte der installierten Basis erzeugt.

Zweitens deckt das Rotationssegment ein breites kommerzielles Preisband ab – von Einstiegs-Tischgeräten für Qualitätslabore bis hin zu hochpräzisen Konus-Platten-Konfigurationen, die in der rheologischen Forschung eingesetzt werden – was den Anbietern Zugang zu verschiedenen Käufersegmenten mit unterschiedlichen Wertversprechen verschafft. Diese Preisbandbreite isoliert das Segment gegen zyklische Abschwünge in einzelnen Endverbraucherbereichen.

Drittens hat die kontinuierliche Produktentwicklung den Wettbewerbsvorteil der Rotationsviskosimetrie verstärkt. Moderne Rotationsinstrumente verfügen über Touchscreen-Schnittstellen, automatische Spalatanpassung, Peltier-Temperaturregelung und drahtlosen Datenexport, wodurch die funktionale Lücke zu dedizierten Rheometern für routinemäßige Messaufgaben verkleinert wird. Diese Merkmalskonvergenz hat höherwertige Rotationsinstrumente zu zunehmend praktikablen Ersatzprodukten für Einstiegs-Rheometer in kostensensiblen Anwendungen gemacht.

Zu den Schlüsselakteuren, die das Rotationssegment verankern, gehören RheoSense Inc., das die VROC-Technologie (Viscometer-Rheometer-On-a-Chip) entwickelt hat, die mikrofluidische Rotationsmessungen bei ultra-niedrigen Probenvolumina ermöglicht, und Sofraser, das sich auf Inline-Rotationssensoren spezialisiert hat, die für kontinuierliche Prozessumgebungen in der Petrochemie und Lebensmittelproduktion entwickelt wurden. Scientific & Medical Products Ltd. behauptet eine starke Position bei Rotationsinstrumenten für Labore in europäischen Märkten, während OFI Testing Equipment Inc. die speziellen Rotationsviskosimetrie-Anforderungen des Bohrspülungssegments innerhalb der Öl- und Gasindustrie erfüllt.

Die Marktanteile innerhalb des Rotationssegments konsolidieren sich allmählich, angetrieben durch Fusionen und Übernahmen unter mittelständischen Instrumentenherstellern, die Skaleneffekte in Vertriebs- und Kundendienstnetzwerken anstreben. Das Segment zieht jedoch weiterhin spezialisierte Akteure an, die Nischenanwendungen wie die biopharmazeutische Prozessentwicklung anstreben, wo extrem geringe Probenvolumina und Sterilitätsanforderungen speziell entwickelte Rotationsplattformen erfordern, die die etablierten Unternehmen nur langsam entwickelt haben.

Der Anteil des Rotationssegments wird im Prognosezeitraum stabil bis wachsend erwartet, da die Expansion der pharmazeutischen Biologika-Produktion – ein Sektor mit akuten Viskositätsmessanforderungen in jeder Phase von der Upstream-Zellkultur bis zur Endabfüllung – neue Nachfragezentren schafft, die Rotationsinstrumente einzigartig bedienen können. Der Rheometermarkt wächst zwar schnell, bleibt aber ein höherpreisiges, volumenärmeres Komplement und kein systematischer Ersatz für Rotationsinstrumente in routinemäßigen Industrie- und Qualitätsanwendungen.

Der primäre Nachfragetreiber für den Viskosimetermarkt ist die beschleunigte Einführung der Inline- und At-Line-Prozessviskosimetrie in der Erdölraffination und petrochemischen Produktion. Die globale Rohölverarbeitungskapazität überstieg im Jahr 2024 100 Millionen Barrel pro Tag, und Raffineriebetreiber stehen unter zunehmendem Margendruck, um Mischvorgänge zu optimieren, den Energieverbrauch zu senken und Produktchargen außerhalb der Spezifikation zu minimieren. Echtzeit-Viskositätsdaten sind integraler Bestandteil zur Erreichung dieser Ziele und treiben Investitionen in Inline-Viskosimeterinstallationen an kritischen Prozessknoten direkt voran.

Ein zweiter struktureller Treiber ist die globale Expansion der Biologika- und Biosimilar-Medikamentenherstellung. Die biopharmazeutische Pipeline enthält im Jahr 2025 über 7.000 Moleküle in der klinischen Entwicklung, von denen viele hochkonzentrierte monoklonale Antikörper mit Viskositätsprofilen sind, die streng kontrolliert werden müssen, um Injektion, Stabilität und Patientencompliance zu gewährleisten. Dies hat zu einer beispiellosen Nachfrage nach hochpräzisen, volumenarmen Viskosimetrieplattformen in pharmazeutischen Entwicklungs- und Produktionsumgebungen geführt.

Auf der Seite der Einschränkungen stellen die Komplexität der Instrumentenkalibrierung und die damit verbundenen Kosten für qualifiziertes messtechnisches Personal eine erhebliche Einführungsbarriere dar, insbesondere in Fertigungsstätten in Schwellenländern, in denen die Infrastruktur für die Mitarbeiterschulung unterentwickelt ist. Viskosimeter erfordern eine regelmäßige Kalibrierung anhand zertifizierter Referenzflüssigkeiten und eine Validierung anhand regulatorischer Standards, was wiederkehrende Compliance-Kosten verursacht, die die Gesamtbetriebskostenberechnungen für budgetbeschränkte Käufer belasten.

Darüber hinaus schafft die fragmentierte und anwendungsspezifische Natur der Viskositätsmessung – bei der keine einzelne Instrumententechnologie alle Flüssigkeitstypen, Viskositätsbereiche und Prozessbedingungen adäquat abdeckt – eine Marktsegmentierung, die die adressierbaren Märkte einzelner Anbieter begrenzt und die Komplexität für Endverbraucher, die Instrumentenflotten mit mehreren Technologien verwalten, erhöht. Diese Heterogenität schränkt die durch Standardisierung getriebene Volumenskalierung ein, die sonst Preisverbesserungen beschleunigen könnte.

Der Mikrofluidik-Markt entwickelt sich zu einem wichtigen angrenzenden Treiber und schafft Nachfrage nach Viskosimetern, die bei Nanoliter-Probenvolumina für Point-of-Care-Diagnostika und die Arzneimittelformulierungsprüfung arbeiten können – eine Anforderung, die etablierte Tischplattformen ohne grundlegende architektonische Neugestaltung nicht erfüllen können.

Scientific & Medical Products Ltd.: Ein in Großbritannien ansässiger Distributor und Integrator von Viskosimetrie- und Rheologieinstrumenten, der Labor- und Qualitätskontrollumgebungen in der Pharma-, Lebensmittel- und akademischen Branche in Großbritannien und den europäischen Märkten bedient. Dieses Unternehmen ist aufgrund seiner starken Präsenz auf den europäischen Märkten auch in Deutschland relevant.

Stony Brook Scientific Ltd.: Ein in Großbritannien ansässiger Spezialist für Laborviskosimetrie-Instrumente, der eine Reihe von Kapillar-, Kugelfall- und Rotationsviskosimetern an akademische, pharmazeutische und industrielle Forschungslabore vertreibt, mit besonderem Schwerpunkt auf der Beschaffung durch Bildungseinrichtungen. Das Unternehmen ist aufgrund seines europaweiten Vertriebs auch in Deutschland aktiv.

Process Analysers Systems Ltd.: Ein in Großbritannien ansässiges Unternehmen, das sich auf Online- und At-Line-Prozessanalyselösungen konzentriert und die Viskosimetrie in Prozesskontrollarchitekturen für Raffinerie-, Polymer- und Spezialchemikalienhersteller integriert. Das Unternehmen hat einen Großauftrag von einem europäischen Polymerhersteller erhalten, was seine Relevanz für den deutschen Markt unterstreicht.

Sofraser: Ein französischer Hersteller von Prozessviskosimetern. Sofrasers MIVI-Inline-Sensoren sind für kontinuierliche Industrieumgebungen in der Chemie-, Petrochemie- und Lebensmittelverarbeitung konzipiert. Das Unternehmen legt Wert auf hygienisches Design und SIL-zertifizierte Prozesssicherheitskonformität, was den Einsatz in regulierten Prozessindustrien ermöglicht und seine Relevanz in der EU, einschließlich Deutschland, bestätigt.

Normalab France SAS: Ein französischer Instrumentierungsspezialist mit umfassender Expertise in der Prüfung von Erdölprodukten. Normalab liefert Kapillar- und Kinematikviskosimeter, die den in europäischen Raffinerien und Qualitätslaboren weit verbreiteten ASTM- und EN-Standards entsprechen. Dies macht das Unternehmen auch für den deutschen Markt relevant.

RheoSense Inc.: Ein in Kalifornien ansässiger Innovator, spezialisiert auf die mikrofluidische VROC-Viskosimetrietechnologie. RheoSense hat sich eine differenzierte Position in biopharmazeutischen und Protein-Formulierungsanwendungen erarbeitet, bei denen extrem geringe Probenvolumina (bis zu 50 Mikroliter) eine kritische Einschränkung darstellen. Die m-VROC- und VROC-initium-Plattformen des Unternehmens werden in Biologika-Entwicklungsworkflows großer pharmazeutischer Forschungsorganisationen eingesetzt.

Spectro Scientific: Spezialisiert auf Ölzustandsüberwachung und Flüssigkeitsanalyse. Spectro Scientific integriert Viskositätsmessungen in umfassendere vorausschauende Wartungs- und Tribologieplattformen. Die MiniVisc- und Q5800-Systeme sind für Flottenwartungs- und Industrieschmierungsmanagementanwendungen konzipiert und adressieren die Schnittstelle zwischen Viskosimetrie und zustandsbasierter Wartung.

OFI Testing Equipment Inc.: Ein in Houston ansässiger Anbieter von Testinstrumenten für das Ölfeld. OFI ist auf Viskosimeter und Rheometer spezialisiert, die für die Charakterisierung von Bohrspülungen, Zementschlämmen und Komplettierungsflüssigkeiten gemäß API-Spezifikationen entwickelt wurden und Öl- und Gasbetreiber weltweit bedienen.

Januar 2025: RheoSense Inc. brachte eine aktualisierte Firmware-Plattform für seine VROC initium Viskosimeterserie auf den Markt, die automatisierte Temperaturkompensationsalgorithmen und erweiterte API-Konnektivität zur Integration mit Laborinformationsmanagementsystemen (LIMS) enthält, um der Nachfrage pharmazeutischer Kunden nach 21 CFR Part 11-konformen Datenworkflows gerecht zu werden.

März 2025: Sofraser kündigte die CE-Rezertifizierung seiner MIVI Inline-Viskosimeterserie gemäß den aktualisierten Anforderungen der EU-Maschinenverordnung 2023/1230 an, um den fortgesetzten Marktzugang in den EU-Mitgliedstaaten für Prozessindustriekunden, die den Maschinen-Sicherheitsvorschriften unterliegen, zu gewährleisten.

Mai 2025: OFI Testing Equipment Inc. stellte eine erweiterte Palette von HPHT (High Pressure High Temperature) Viskosimetern vor, die für Drücke bis zu 30.000 psi ausgelegt sind und Tiefwasserbohrungen anvisieren, bei denen herkömmliche Instrumentendruckwerte für eine genaue Charakterisierung des Bohrspülungsverhaltens unter Lagerstättenbedingungen unzureichend sind.

August 2024: Spectro Scientific ging eine Partnerschaft mit einem großen Softwareanbieter für industrielles Flottenmanagement ein, um Echtzeit-Viskositätsdaten aus seiner Flotte tragbarer Viskosimeter in Cloud-basierte Ölzustandsüberwachungs-Dashboards zu integrieren, was einen bedeutenden Schritt in Richtung vollständiger IIoT-Integration für den Wartungssegment-Kundenstamm des Unternehmens darstellt.

November 2024: Normalab France SAS erhielt die COFRAC-Laborakkreditierung für ihren Referenzmessdienst für kinematische Viskosität, wodurch ihre Glaubwürdigkeit als Kalibrierreferenzanbieter für europäische Erdöltestlabore gestärkt wird.

Februar 2025: Process Analysers Systems Ltd. sicherte sich einen Großauftrag mit einem europäischen Polymerhersteller für Inline-Viskosimeterinstallationen an mehreren Extrusionslinien, was einen der größten Einzelauftragswerte in der jüngeren Handelsgeschichte des Unternehmens darstellt.

Nordamerika stellt die reifste und umsatzstärkste Region auf dem Viskosimetermarkt dar und macht im Jahr 2025 schätzungsweise 32–34 % des globalen Marktwerts aus. Die Vereinigten Staaten sind der dominierende Länderbeitragende, gestützt durch den weltweit größten Raffineriekomplex, eine global bedeutende pharmazeutische Fertigungsbasis und eine tiefe Durchdringung von Qualitätsmanagementsystemen, die eine rückverfolgbare Viskositätsmessung vorschreiben. Die Ölsandoperationen Kanadas erzeugen eine spezifische Nachfrage nach Anwendungen zur Messung von hochviskosem Schweröl. Die regionale CAGR wird auf 3,8 % geschätzt, was eine ausgereifte installierte Basis widerspiegelt, deren Wachstum primär durch Instrumenten-Erneuerungszyklen und digitale Upgrade-Programme statt durch Greenfield-Installationen angetrieben wird.

Europa hält den zweitgrößten Umsatzanteil, etwa 28–30 % des globalen Wertes, wobei Deutschland, Frankreich, das Vereinigte Königreich und die Benelux-Länder die primären Nachfragezentren sind. Die Stärke der Region liegt in der Chemie- und Spezialchemikalienherstellung, der Qualitätskontrolle von Automobilschmierstoffen und der pharmazeutischen Produktion – die alle strenge Viskositätsspezifikationsanforderungen aufrechterhalten. Die europäische CAGR wird auf 3,5–4,0 % geschätzt, wobei das Wachstum teilweise durch die reife industrielle Basis der Region eingeschränkt, aber durch zunehmende regulatorische Strenge unter REACH- und GMP-Rahmenwerken unterstützt wird.Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 6,0–6,5 %, angetrieben durch Chinas kontinuierliche Expansion der Raffineriekapazität, Indiens schnell wachsende Pharmagenerika- und API-Fertigungssektor sowie Südostasiens wachsende Polymer- und Kunststoffverarbeitungsindustrien. China allein soll über 60 % der regionalen Nachfrage im asiatisch-pazifischen Raum nach Volumen ausmachen. Südkorea und Japan tragen Premium-Nachfrage aus der fortschrittlichen Elektronik- und Spezialchemikalienherstellung bei, Segmenten, in denen sich der Markt für industrielle Sensoren und Präzisionsmesswerkzeuge erheblich überschneiden.

Der Mittlere Osten und Afrika weisen ein konzentriertes Wachstumsprofil auf, wobei die Nachfrage stark auf Anwendungen in der Erdölindustrie in den GCC-Mitgliedstaaten ausgerichtet ist. Saudi-Arabien, die VAE und Kuwait sind die primären Nachfrageknoten, wo Investitionsprogramme nationaler Ölgesellschaften in Raffinerieexpansion und Gasverarbeitung zu Investitionen in die Viskosimetrie führen. Die regionale CAGR wird auf 4,8–5,2 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, stellt einen kleineren, aber aufstrebenden Nachfragepool dar, dessen Wachstum durch Brasiliens Präsalz-Tiefwasserentwicklungsprogramm und expandierende Lebensmittel- und Getränkeverarbeitungssektoren, die eine Viskositätsqualitätskontrolle erfordern, angetrieben wird. Die regionale CAGR wird auf 4,0–4,5 % geschätzt.

Der Viskosimetermarkt befindet sich an einem Wendepunkt, der durch drei disruptive Technologievektoren angetrieben wird, die gemeinsam die Instrumentenarchitektur, die Anwendungsreichweite und die Wettbewerbspositionierung neu definieren.

Der erste und strukturell transformativste ist die MEMS-basierte Viskositätssensorik. Mikroelektromechanische Systeme ermöglichen die Herstellung von Viskositätstransducern im Wafermaßstab mit Abmessungen im Mikrometerbereich, was Einsatzszenarien – wie implantierbare Biosensoren, Mikrofluidik-Chip-Integration und tragbare Point-of-Care-Diagnostika – eröffnet, die für konventionelle makroskopische Instrumente kategorisch unzugänglich sind. Die F&E-Investitionen in die MEMS-Viskosimetrie konzentrieren sich auf akademische Forschungskonsortien in Europa und Nordamerika, wobei mehrere Universitätsausgründungen frühzeitige Risikofinanzierungen anziehen. Die kommerziellen Adoptionsfristen werden für eine breite industrielle Einführung auf 5–8 Jahre geschätzt, obwohl pharmazeutische und diagnostische Nischen eine Kommerzialisierung innerhalb von 3–4 Jahren am Premium-Ende des Marktes erleben könnten. Diese Entwicklung überschneidet sich direkt mit dem Markt für Halbleiterprozesskontrolle, wo die Viskositätsüberwachung von Prozessflüssigkeiten in Chipfertigungsanlagen miniaturisierte, kontaminationsresistente Messlösungen erfordert.

Der zweite disruptive Vektor ist die KI-gestützte autonome Kalibrierung und prädiktive Driftkorrektur. Die traditionelle Viskosimetrie erfordert geplante Kalibrierungsintervalle anhand zertifizierter Referenzstandards – ein arbeitsintensiver Prozess, der Messlücken einführt. Neu entstehende KI-Modelle, die auf großen Sensordrift-Datensätzen trainiert wurden, ermöglichen es Instrumenten, die Kalibrierungsdrift in Echtzeit vorherzusagen und kompensatorische Korrekturen autonom anzuwenden, wodurch Kalibrierungsintervalle verlängert und der Compliance-Aufwand reduziert werden. Anbieter, die diese Fähigkeit integrieren, positionieren sie als Differenzierungsmerkmal in Bezug auf die Gesamtbetriebskosten, insbesondere für regulierte Pharma- und Lebensmittelherstellungskunden, bei denen die Belastung durch Kalibrierungsdokumentation erheblich ist. Der Laborinstrumentenmarkt übernimmt dieses Paradigma im Allgemeinen, wobei Viskosimetrieanbieter in der Lage sind, branchenübergreifende KI-Tools zu nutzen, die für angrenzende Instrumentenkategorien entwickelt wurden.

Der dritte Vektor ist die akustische und Ultraschall-Viskosimetrie, die eine nicht-invasive Viskositätsmessung durch Rohrleitungen hindurch ohne Prozessunterbrechung oder Kontamination der benetzten Sensorteile ermöglicht. Diese Technologie ist besonders attraktiv für hygienische Lebensmittel- und Pharmaprozesse sowie korrosive chemische Umgebungen. Die industrielle Einführung beschleunigt sich, mit Adoptionsfristen von 2–4 Jahren für etablierte Prozessindustrien und kurzfristiger Relevanz für den Markt für Durchflussmessgeräte, wo die Viskositätskorrektur von volumetrischen Durchflussmessungen eine hartnäckige Genauigkeitsherausforderung darstellt.

Der Viskosimetermarkt weist eine klare geografische Zweiteilung zwischen der Instrumentenherstellung

Der deutsche Markt für Viskosimeter ist ein wesentlicher Bestandteil des europäischen Marktes, der im Jahr 2025 schätzungsweise 28–30 % des globalen Marktwerts von 275 Millionen USD ausmacht, was etwa 71 bis 76 Millionen € entspricht. Deutschland, zusammen mit Frankreich, dem Vereinigten Königreich und den Benelux-Ländern, bildet die primären Nachfragezentren in Europa. Die Wachstumsrate in Europa wird auf 3,5–4,0 % geschätzt, was die stabile, aber reife industrielle Basis der Region widerspiegelt. Die deutsche Wirtschaft, bekannt für ihre starke Exportorientierung und den Fokus auf Hochtechnologie und Präzisionstechnik, ist ein idealer Nährboden für die Nachfrage nach hochentwickelten Viskosimetern. Insbesondere die chemische Industrie, die Spezialchemie, die Automobilindustrie (für Schmierstoffqualitätskontrolle) und die Pharmaproduktion stellen strenge Anforderungen an die Viskositätsspezifikation, was die Nachfrage nach Premium-Instrumentierung antreibt.

Obwohl keine direkt in Deutschland ansässigen Kernakteure explizit im Bericht genannt werden, sind mehrere europäische und international agierende Unternehmen auf dem deutschen Markt stark vertreten. Dazu gehören Scientific & Medical Products Ltd. und Stony Brook Scientific Ltd. aus Großbritannien, die den europäischen Markt beliefern, sowie die französischen Hersteller Sofraser und Normalab France SAS, die Produkte anbieten, die den in europäischen Laboren gängigen Standards entsprechen und von der CE-Zertifizierung profitieren. Auch Process Analysers Systems Ltd. mit einem Großauftrag von einem europäischen Polymerhersteller unterstreicht die Relevanz für den deutschen Industriemarkt. Globale Innovationsführer wie RheoSense Inc. sind über ihre Vertriebsnetze und spezialisierten Anwendungen in der Biopharmazeutik ebenfalls präsent.

Die regulatorischen Rahmenbedingungen in Deutschland sind streng und tragen maßgeblich zur Nachfrage nach zertifizierten Viskosimetern bei. Neben den im Bericht erwähnten europäischen REACH-Verordnungen (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GMP-Standards (Good Manufacturing Practice) in der Pharmaindustrie spielen nationale und internationale Normen wie ISO eine entscheidende Rolle. Der TÜV Rheinland und andere deutsche Prüforganisationen sind wichtige Akteure bei der Zertifizierung von Geräten und Prozessen, um die Einhaltung von Sicherheits- und Qualitätsstandards zu gewährleisten. Für Präzisionsmessinstrumente sind die Richtlinien der Physikalisch-Technischen Bundesanstalt (PTB) von Bedeutung, die die Metrologie in Deutschland sicherstellt und Rückführbarkeit von Messergebnissen garantiert.

Die Distributionskanäle in Deutschland umfassen sowohl Direktvertrieb durch Hersteller als auch den Einsatz spezialisierter technischer Händler und Systemintegratoren, die oft umfassenden technischen Support und Schulungen anbieten. Das Einkaufsverhalten deutscher Kunden zeichnet sich durch einen hohen Stellenwert von Qualität, Präzision, Zuverlässigkeit und Langlebigkeit aus. Service und Support, insbesondere die Kalibrierung und Wartung von Instrumenten, sind entscheidende Faktoren für die Kaufentscheidung. Die zunehmende Digitalisierung und die Integration von IIoT-Lösungen in industrielle Prozesse fördern die Nachfrage nach Viskosimetern mit digitalen Schnittstellen, um eine nahtlose Datenintegration in Prozessleitsysteme und Cloud-basierte Analyseplattformen zu ermöglichen. Deutsche Unternehmen investieren stark in Automatisierung, was die Nachfrage nach Inline-Viskosimetern als kritische Prozessvariable weiter ankurbelt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Viskosimeter-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören RheoSense Inc., Normalab France SAS, Spectro Scientific, Scientific & Medical Products Ltd., Sofraser, Process Analysers Systems Ltd., OFI Testing Equipment Inc., Stony Brook Scientific Ltd..

Die Marktsegmente umfassen Typ, Industriebranchen.

Die Marktgröße wird für 2022 auf USD 275 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Viskosimeter“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Viskosimeter informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.