1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Automobilklemmen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Automobilklemmen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

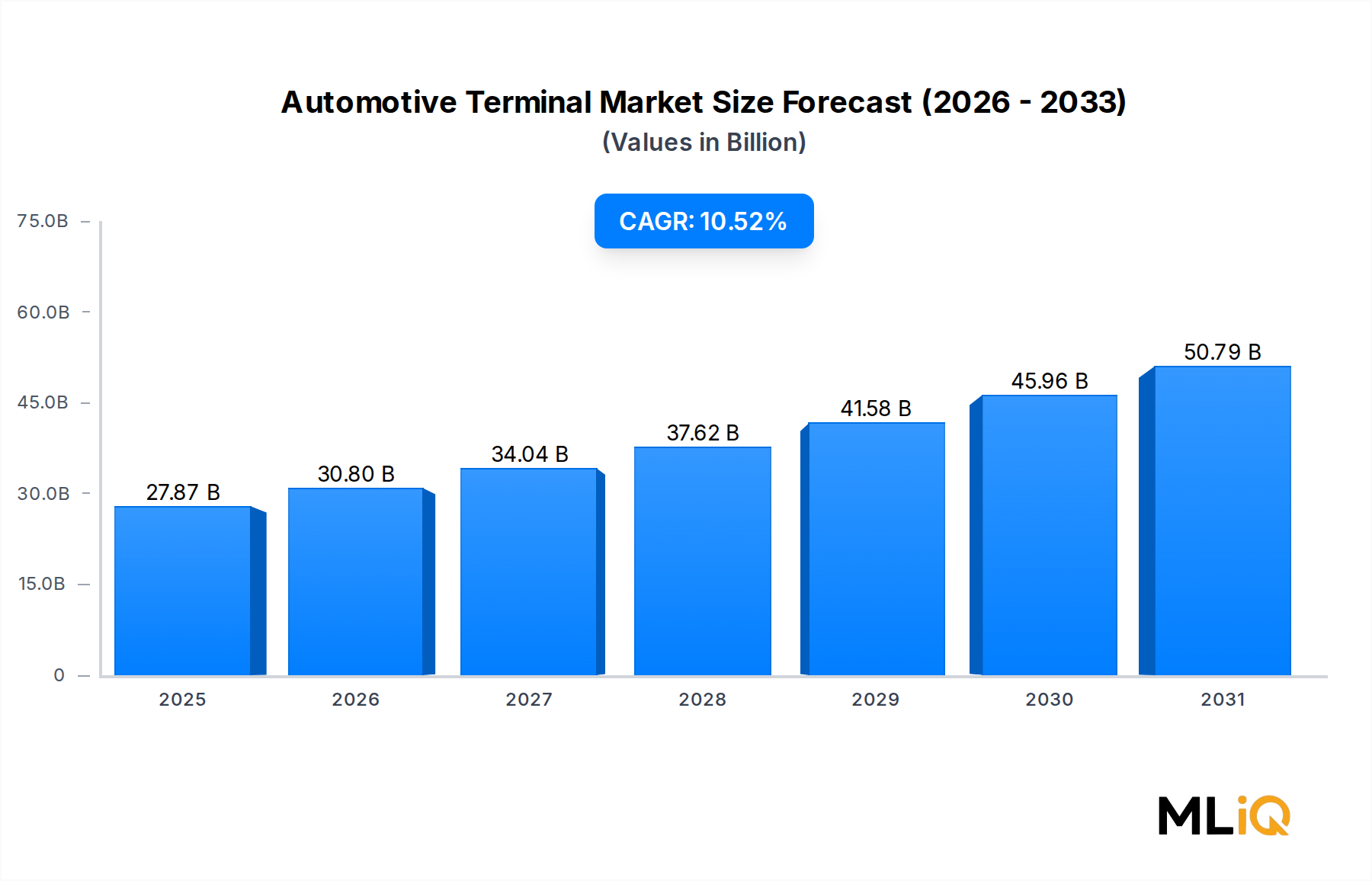

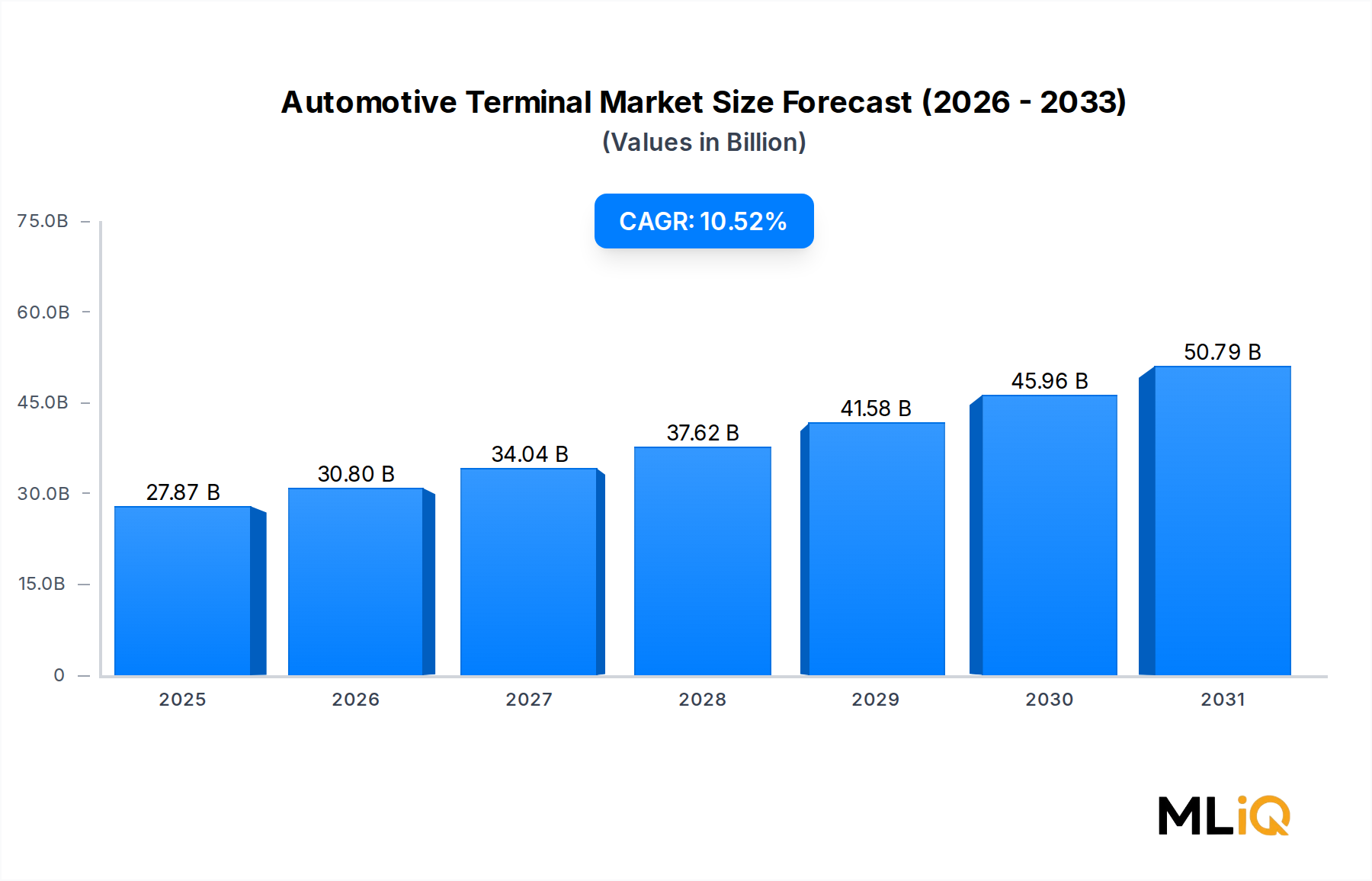

Der globale Markt für Automobilklemmen wurde im Jahr 2024 auf 27,87 Milliarden USD (ca. 25,64 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,52% expandieren. Dies spiegelt eine der robustesten Wachstumsentwicklungen im gesamten Automobilkomponentensektor wider. Diese Dynamik wird durch eine beschleunigte Umstellung auf Fahrzeugelektrifizierung, die zunehmende Komplexität in der elektrischen Architektur von Fahrzeugen sowie immer strengere Sicherheits- und Emissionsvorschriften in wichtigen Volkswirtschaften angetrieben.

Automobilklemmen – einschließlich Crimp-, Ring-, Flachsteck- und Stoßverbinder – dienen als grundlegende Schnittstelle zwischen Kabelbäumen und elektrischen Subsystemen. Da moderne Fahrzeuge fortschrittliche Fahrerassistenzsysteme (ADAS), Infotainment-Plattformen und Batteriemanagementeinheiten integrieren, steigt die Dichte der Klemmenverbindungen pro Fahrzeug rapide an. Ein herkömmliches Fahrzeug mit Verbrennungsmotor (ICE) enthält typischerweise zwischen 1.500 und 2.500 elektrische Verbindungen; ein vollelektrisches Fahrzeug (EV) kann 3.000 oder mehr benötigen, was den gesamten adressierbaren Markt pro produzierter Einheit erheblich erweitert.

Makroökonomische Rückenwinde, die diese Expansion verstärken, umfassen staatliche Vorgaben für emissionsfreie Fahrzeuge in Europa, China und Nordamerika, ein anhaltendes Wachstum der globalen Fahrzeugproduktionsmengen – insbesondere im asiatisch-pazifischen Raum – und die Verbreitung von 48-Volt-Mild-Hybrid-Architekturen in kommerziellen Flotten. Diese Faktoren erhöhen kollektiv den Klemmeninhalt pro Fahrzeug und schaffen eine dauerhafte Nachfragebasis, selbst in Jahren, in denen das Gesamtwachstum der Fahrzeugproduktion abnimmt.

Aus Segmentierungssicht entfallen die Stromstärkenkategorien – insbesondere die Bereiche unter 40 Ampere und 41 bis 100 Ampere – auf den Großteil der Stückzahlen und bedienen Niederspannungs-Signal- und Sensorschaltkreise. Das Hochstromsegment über 100 Ampere ist jedoch die am schnellsten wachsende Unterkategorie, angetrieben durch Hochleistungsbatterie-Verbindungen und DC-Schnelllade-Architekturen in Elektrofahrzeugen.

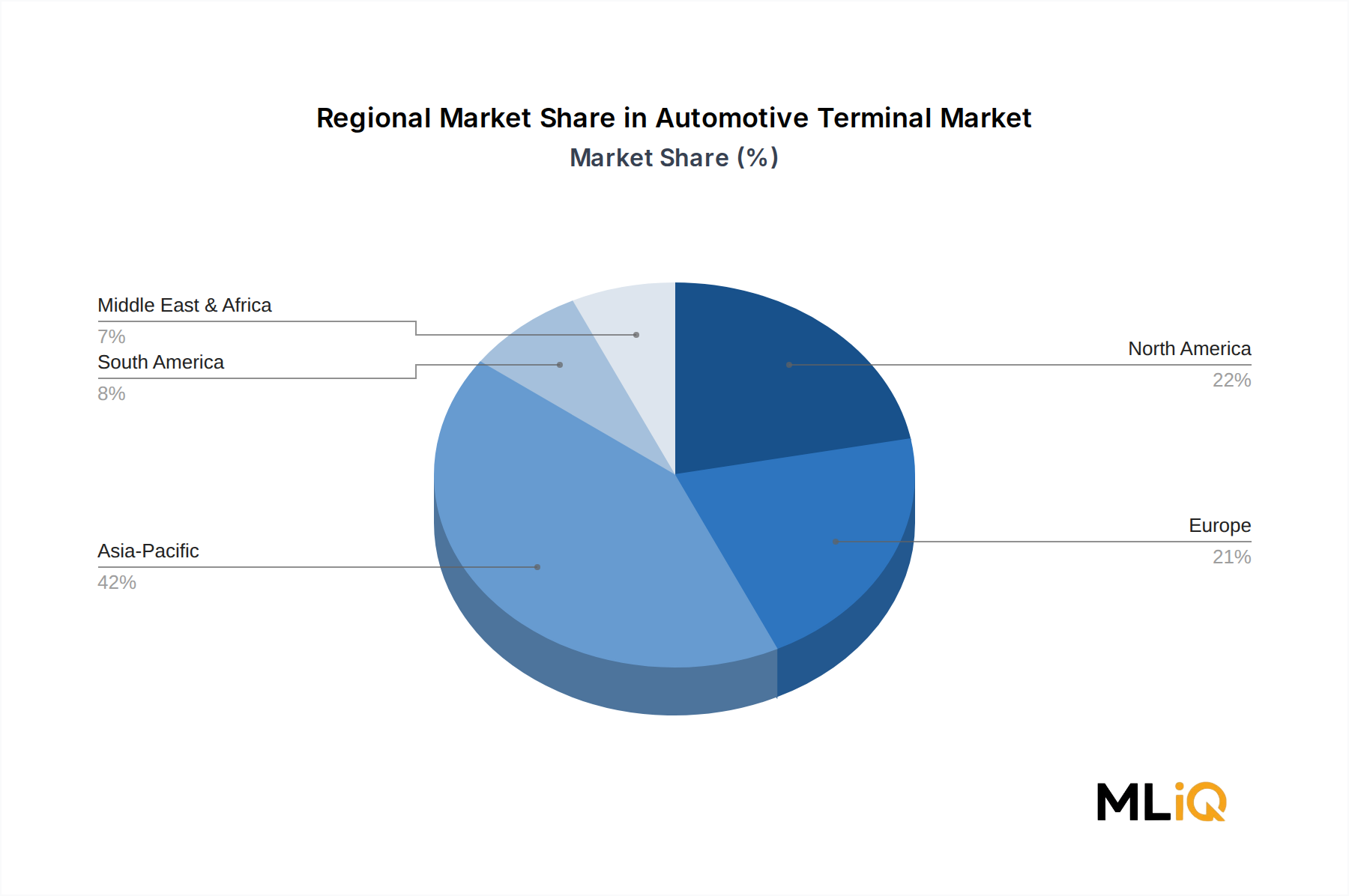

Geografisch dominiert der asiatisch-pazifische Raum sowohl die Produktion als auch den Verbrauch und machte im Jahr 2024 schätzungsweise 47% des globalen Marktumsatzes aus, wobei China und Indien die Nachfrageerzeugung anführen. Nordamerika und Europa stellen die nächsten bedeutenden Umsatzpools dar, wobei Reshoring-Trends und die Verlagerung von EV-Lieferketten in die Nähe die Kapazitätserweiterungen in beiden Regionen beschleunigen.

Mit Blick auf das Jahr 2033 wird erwartet, dass der Markt 70 Milliarden USD übersteigen wird, angetrieben durch die Konvergenz von Elektrifizierungsmandaten, softwaredefinierten Fahrzeugplattformen, die eine dichtere elektrische Konnektivität erfordern, und der allmählichen Massenmarktdurchdringung autonomer Fahrtechnologien. Unternehmen, die thermisch robuste, hochstromfähige und miniaturisierte Klemmenlösungen liefern können, werden am besten positioniert sein, um einen überproportionalen Wert in diesem expandierenden Ökosystem zu erzielen.

Innerhalb der Fahrzeugtyp-Segmentierung des Marktes für Automobilklemmen beansprucht das Pkw-Untersegment den größten Umsatzanteil, der im Jahr 2024 auf etwa 58% des gesamten globalen Marktwertes geschätzt wird. Diese Dominanz ist eher strukturell als zyklisch und wurzelt in der schieren Menge der weltweit produzierten Personenkraftwagen – die in den Jahren vor der Störung jährlich über 70 Millionen Einheiten überstieg – kombiniert mit dem exponentiell steigenden elektrischen Inhalt pro Fahrzeug, angetrieben durch Elektrifizierungs-, Konnektivitäts- und Autonomietrends.

Personenkraftwagen weisen heute die komplexesten elektrischen Architekturen unter allen Fahrzeugkategorien auf. Eine moderne Mittelklasse-Limousine integriert über 100 elektronische Steuergeräte (ECUs), von denen jede mehrere klemmenbasierte Verbindungen für die Stromversorgung, Signalübertragung und Erdung benötigt. Premium- und elektrische Personenkraftwagen können 150–200 ECUs enthalten, was die Klemmen-Dichte weiter erhöht. Der Nettoeffekt ist, dass der Klemmen-Stücklisteninhalt (BOM) pro Personenkraftwagen in den letzten fünf Jahren wertmäßig schätzungsweise 6–8% jährlich gewachsen ist, unabhängig vom breiteren Fahrzeugvolumenwachstum.

Der Übergang von 12-Volt- zu 48-Volt- und vollständigen Hochspannungsarchitekturen (400V/800V) in batterieelektrischen Fahrzeugen (BEVs) ist für dieses Segment besonders bedeutsam. Hochspannungsklemmen erfordern fortschrittliche Materialien – versilberte Kupferkontakte, spezielle Polymergehäuse für erhöhte thermische und chemische Umgebungen –, die im Vergleich zu herkömmlichen Niederspannungsalternativen deutlich höhere Stück-Durchschnittsverkaufspreise (ASP) aufweisen. Diese ASP-Inflation ist ein wichtiger struktureller Treiber, der die Marktwertexpansion auch in Zeiten stagnierender Fahrzeugstückzahlen unterstützt.

Zu den Schlüsselakteuren, die aggressiv um die Führung im Pkw-Untersegment konkurrieren, gehören **Siemens**, **Hitachi Ltd.** und **TOSHIBA CORPORATION**. Alle haben in F&E-Einrichtungen investiert, die sich auf Steckverbinder- und Klemmen-Systeme der nächsten Generation spezialisiert haben, die für EV-Plattformen optimiert sind. Siemens, ein weltweit führendes Unternehmen in der Industrieelektrifizierung und Automatisierung mit Hauptsitz in Deutschland, wendet seine umfassende Expertise in Leistungssystemen auf automobile Klemmen- und Steckverbinderlösungen an. Hitachis Automotive Systems Division hat beispielsweise eine klare strategische Priorität auf Hochspannungsklemmen- und Steckverbinderbaugruppen formuliert, die auf ihre breitere EV-Komponenten-Roadmap abgestimmt sind.

**Alstom** und **Wabtec Corporation** haben, obwohl traditionell eher mit elektrischen Bahntransitsystemen assoziiert, ihr Know-how im Bereich Hochstromklemmen genutzt, um Crossover-Möglichkeiten in der kommerziellen EV-Ladeinfrastruktur und im Schwerlast-Elektrobussegment zu erschließen – beides Bereiche, die Überschneidungen bei den Klemmen-Spezifikationen mit Pkw-EV-Plattformen aufweisen. Alstom, obwohl primär ein französisches Bahntechnikunternehmen, ist in europäischen Märkten auch für schwere Elektrobus- und Lkw-Plattformen aktiv.

Der Marktanteil des Segments konsolidiert sich um eine kleinere Anzahl von Tier-1-Lieferanten, die in der Lage sind, vollständig integrierte Klemmen-Kabelbaum-Unterbaugruppen anstelle von eigenständigen Klemmenkomponenten zu liefern. Originalgerätehersteller (OEMs) vergeben zunehmend integrierte elektrische Architekturverträge, um die Komplexität der Montage zu reduzieren, was bedeutet, dass eigenständige Klemmenlieferanten entweder mit Kabelbaum-Integratoren zusammenarbeiten oder ihre Fähigkeiten vertikal erweitern müssen.

Für die Zukunft wird erwartet, dass die Dominanz des Pkw-Untersegments bis 2033 anhält, verstärkt durch den globalen EV-Hochlauf. Sein Anteil am gesamten Marktumsatz könnte jedoch von 58% auf etwa 53–55% leicht sinken, da schwere Nutzfahrzeuge und leichte Nutzfahrzeuge durch die Elektrifizierung von Logistikflotten und Lieferplattformen auf der letzten Meile Marktanteile gewinnen – beides Bereiche, die in Europa und China erhebliche OEM-Investitionen und staatliche Subventionen anziehen.

Produktinnovationen innerhalb dieses Untersegments konzentrieren sich auf ultrakompakte Klemmen-Systeme mit hoher Pin-Dichte, die Vibrationen, thermischen Zyklen und korrosiven Umgebungen standhalten können – kritisch für die Installation unter der Motorhaube und am Unterboden von EVs. Hersteller, die in automatisierte Klemmen-Crimp- und Qualitätsprüftechnologien investieren, erzielen durch Ertragsverbesserung und Defektratenreduzierung im großen Maßstab Wettbewerbsvorteile.

Der Markt für Automobilklemmen wird durch eine Reihe gut quantifizierter Nachfragetreiber und struktureller Hemmnisse geprägt, die gemeinsam seine Wachstumskurve bis 2033 bestimmen.

Treiber 1 – EV-Verbreitung und Einführung von Hochspannungsarchitekturen: Die weltweiten Verkäufe von batterieelektrischen Fahrzeugen erreichten im Jahr 2023 rund 14 Millionen Einheiten, was einem Anstieg von 35% gegenüber dem Vorjahr entspricht. Jedes BEV benötigt Klemmen, die 400V- bis 800V-Systeme handhaben können, wodurch der Klemmen-ASP pro Fahrzeug erheblich über dem der ICE-Fahrzeuge liegt. Die Internationale Energieagentur prognostiziert, dass die EV-Penetration bis 2030 weltweit 40% der Neuwagenverkäufe erreichen wird, was einen strukturellen, mehrjährigen Nachfragekatalysator darstellt.

Treiber 2 – ADAS und Dichte der vernetzten Fahrzeugelektronik: Moderne Fahrzeuge, die Level-2+-ADAS-Funktionen einsetzen, umfassen Radar-, LiDAR-, Ultraschall- und Kamerasensorarrays, die jeweils spezielle Verkabelungen und Klemmenverbindungen erfordern. Die durchschnittliche ADAS-Sensoranzahl pro Premiumfahrzeug stieg von 6 im Jahr 2018 auf über 20 im Jahr 2024, wodurch das Klemmenvolumen pro Einheit direkt erweitert wird. Dies ist eng mit dem Wachstum des Automobilsensorenmarktes verbunden, der sowohl ein direkter Nachfragetreiber als auch ein sich mitentwickelndes Ökosystem ist.

Treiber 3 – Elektrifizierung von Nutzfahrzeugflotten: Die Elektrifizierung leichter Nutzfahrzeuge, angetrieben durch Last-Mile-Logistikunternehmen und kommunale Flottenmandate in Europa und China, verstärkt die Nachfrage nach Klemmen in einem Segment, das zuvor eine geringe Intensität an elektrischem Inhalt aufwies.

Hemmnis 1 – Volatilität der Rohstoffpreise: Kupfer – das dominierende leitfähige Material in Automobilklemmen – erlebte zwischen 2021 und 2024 Preisschwankungen im Bereich von 7.500 USD (ca. 6.900 €) bis 10.500 USD (ca. 9.660 €) pro Tonne. Diese Volatilität setzt die Margen der Klemmenhersteller direkt unter Druck, insbesondere bei langfristigen Lieferverträgen mit festen Preisen. Die Dynamik des Marktes für Kupferdrähte und -kabel bleibt ein anhaltender Gegenwind für die Kostenstabilität.

Hemmnis 2 – Fachkräftemangel in der Klemmenmontage: Trotz Automatisierungsfortschritten erfordern präzises Klemmen-Crimpen und Qualitätskontrolle immer noch qualifizierte Techniker, und Arbeitskräftemangel in wichtigen Fertigungsregionen – insbesondere in Osteuropa und Südostasien – erhöht die Betriebskosten.

Hemmnis 3 – Miniaturisierung und Materialkomplexität: Da die Bauformen der Klemmen schrumpfen, um platzbeschränkten EV-Plattformen gerecht zu werden, verschärfen sich die Fertigungstoleranzen, was die Ausschussraten und die Investitionsanforderungen für Werkzeuge erhöht.

Der Markt für Automobilklemmen weist eine Mischung aus diversifizierten Industriekonglomeraten und spezialisierten Anbietern von elektrischen Systemen auf. Die Wettbewerbsintensität ist hoch, wobei sich die Akteure durch Materialwissenschaftsinnovationen, Fertigungsgröße und Systemintegrationsfähigkeit differenzieren.

Siemens: Ein weltweit führendes Unternehmen in der Industrieelektrifizierung und Automatisierung; Siemens wendet seine Leistungssystemexpertise auf Automotive-Klemmen- und Steckverbinderlösungen an, insbesondere für kommerzielle EV-Lade- und Vehicle-to-Grid (V2G)-Anwendungen. *Siemens, mit Hauptsitz in München, Deutschland, ist ein globaler Technologieführer und tief in der deutschen Automobilindustrie verwurzelt.*

AEG Power Solutions B.V.: Ein europäischer Spezialist für industrielle Stromwandlungs- und Energiespeichersysteme; AEG Power Solutions konzentriert sich auf hochzuverlässige Klemmen- und Schnittstellenlösungen für EV-Ladeinfrastruktur und Industrielle Automatisierungsmärkte. *Obwohl in den Niederlanden ansässig, hat AEG eine starke Historie und Präsenz in Europa, insbesondere in den deutschsprachigen Märkten für Energieinfrastruktur.*

Alstom: Primär ein französisches Bahntransporttechnologieunternehmen, hat Alstom übertragbare Kompetenzen in Hochstrom-Klemmen-Systemen entwickelt, die auf schwere EV-Bus- und Lkw-Plattformen angewendet werden, insbesondere in europäischen Märkten. *Alstom ist in Deutschland mit mehreren Standorten und bedeutenden Projekten im Transportsektor aktiv.*

Strukton: Ein niederländisches Ingenieurunternehmen, spezialisiert auf die Elektrifizierung von Schienen- und Straßeninfrastrukturen; Strukton nutzt seine Expertise im Bereich Bahnterminals, um angrenzende Möglichkeiten in EV-Ladeinfrastruktur-Klemmen-Systemen in den Benelux- und Nordics-Regionen zu erschließen. *Als europäisches Unternehmen ist Strukton auch an Projekten beteiligt, die für die deutsche Verkehrsinfrastruktur relevant sind.*

Hitachi Ltd.: Ein diversifiziertes japanisches Industriekonglomerat mit einer robusten Automobilsystemsparte; Hitachi hat Hochspannungsklemmen- und Steckverbinderbaugruppen strategisch priorisiert, die auf sein EV-Antriebsstrang-Komponentenportfolio abgestimmt sind, und investiert erheblich in japanische und europäische F&E-Zentren.

Bharat Heavy Electricals Limited: Ein indisches staatliches Unternehmen mit tiefgreifender Expertise in Hochstrom-Elektrogeräten; Bharat Heavy Electricals hat seine Präsenz in der Elektromobilitätsinfrastruktur, einschließlich Traktionsklemmen-Systemen für inländische EV- und Bahnprojekte, ausgebaut.

TOSHIBA CORPORATION: Ein japanischer Technologiekonzern mit erheblichen Investitionen in Leistungselektronik und elektrische Komponenten; TOSHIBA's Automobilsparte konzentriert sich auf hochzuverlässige Klemmen-Systeme für Hybrid- und Elektroantriebe, mit Produktionsstätten in Japan und China.

CRRC: Der weltweit größte Hersteller von Schienenfahrzeugen nach Umsatz; CRRC's Elektrosystemsparte ist eine aufstrebende Kraft in automobilnahen Klemmenmärkten, die ihre massive chinesische Fertigungsbasis und staatlich geförderte EV-Busflotten-Einführungen nutzt.

Bombardier: Ein kanadisches Luft- und Raumfahrt- und Bahntechnologieunternehmen; Bombardiers Bahnsparte trägt Know-how im Bereich Klemmen- und Steckverbinderentwicklung bei, das für elektrische Transit- und Nutzfahrzeuganwendungen relevant ist.

Wabtec Corporation: Ein in den USA ansässiger Technologieführer im Bereich Güter- und Nahverkehr; Wabtec's Expertise in Hochleistungs-Elektrosystemen und Klemmenbaugruppen wird auf kommerzielle EV- und Lokomotiven-Elektrifizierungsplattformen ausgedehnt.

März 2024: Siemens kündigte eine strategische Partnerschaft mit einem führenden Tier-1-Automobilkabelbaumlieferanten an, um 800-Volt-Klemmen-Systeme für BEV-Plattformen der nächsten Generation, die auf den europäischen OEM-Markt abzielen, gemeinsam zu entwickeln, wobei die Produktion im Jahr 2026 beginnen soll.

Januar 2024: TOSHIBA CORPORATION stellte eine neue Serie von versilberten Hochstromklemmen vor, die für Anwendungen mit 400A Dauerstrom in kommerziellen EV-Antriebssträngen konzipiert sind und eine 15%ige Verbesserung der thermischen Leistung gegenüber Vorgängerprodukten aufweisen.

November 2023: Wabtec Corporation schloss die Integration einer Übernahme im Bereich elektrischer Bahnsysteme ab, wodurch die Klemmenfertigungskapazitäten in nordamerikanischen und europäischen Einrichtungen konsolidiert wurden, um duale Bahn- und Automobil-EV-Marktkanäle zu bedienen.

September 2023: Hitachi Ltd. gab eine Investitionszusage von 200 Millionen USD (ca. 184 Millionen €) zur Erweiterung seiner Produktionskapazitäten für elektrische Automobilkomponenten in Indien bekannt, die auf den schnell wachsenden inländischen EV-Markt und exportorientierte Lieferkettenmöglichkeiten abzielt.

Juni 2023: CRRC unterzeichnete eine Absichtserklärung mit zwei chinesischen Provinzregierungen zur Lieferung von Klemmen- und Steckverbinder-Systemen für 50.000 Elektrobusse, die bis 2027 eingesetzt werden sollen, und etablierte damit einen mehrjährigen Nachfrageanker für seine Automobil-Elektrokomponenten-Sparte.

Februar 2023: Alstom und ein europäisches Ladeinfrastrukturkonsortium kündigten eine gemeinsame Entwicklungsvereinbarung zur Standardisierung von Hochstromklemmen-Schnittstellen für Megawatt-Ladesysteme an, die für schwere Elektro-Lkw bestimmt sind.

August 2022: AEG Power Solutions B.V. brachte eine neue Produktlinie von IP67-zertifizierten wasserdichten Reihenklemmen auf den Markt, die für die Integration in EV-Batteriemanagementsysteme entwickelt wurden und auf raue Umgebungsbedingungen in Pkw- und Nutzfahrzeugplattformen abzielen.

Der Markt für Automobilklemmen weist eine ausgeprägte regionale Konzentration auf, wobei der asiatisch-pazifische Raum sowohl der größte Umsatzträger als auch die am schnellsten wachsende Region ist.

Asien-Pazifik: Diese Region machte im Jahr 2024 schätzungsweise 47% des globalen Umsatzes im Markt für Automobilklemmen aus, untermauert durch Chinas Position als weltweit größter EV-Markt, Indiens beschleunigtes Fahrzeugproduktionshochlauf und etablierte Automobilfertigungszentren in Japan, Südkorea und den ASEAN-Staaten. Die regionale CAGR wird bis 2033 auf 12,1% geschätzt und übertrifft damit den globalen Durchschnitt. China allein trug über 60% zur Klemmennachfrage im asiatisch-pazifischen Raum bei, angetrieben durch staatliche EV-Mandate und die massive Größe inländischer OEMs und Batteriehersteller. Indien ist das am schnellsten wachsende einzelne Land innerhalb der Region, wobei die Klemmennachfrage im Einklang mit den Erweiterungen der inländischen Fahrzeugproduktionskapazitäten und den staatlichen FAME II- und PM e-Bus-Programmen wächst.Nordamerika: Nordamerika machte im Jahr 2024 etwa 22% des globalen Marktumsatzes aus, wobei die Vereinigten Staaten der dominierende Faktor sind. Die Bestimmungen des Inflation Reduction Act zu inländischen Inhalten katalysieren das Reshoring von EV-Lieferketten und schaffen kurzfristige Nachfrage nach lokal hergestellten Klemmenkomponenten. Die regionale CAGR wird auf 9,8% prognostiziert, unterstützt durch die EV-Einführung in den Pkw- und leichten Nutzfahrzeugsegmenten sowie den Ausbau der DC-Schnellladeinfrastrukturnetze. Mexikos Rolle als kostengünstiger Klemmen-Fertigungsstandort expandiert und zieht Investitionen von asiatischen und europäischen Lieferanten an.Europa: Europa hielt im Jahr 2024 etwa 21% des globalen Umsatzes, wobei Deutschland, Frankreich und das Vereinigte Königreich die wichtigsten Nachfragezentren sind. Das ICE-Verbot der Europäischen Union im Jahr 2035 und die CO2-Flottenemissionsnormen sind strukturelle Treiber, die das Wachstum des Klemmenmarktes aufrechterhalten. Die regionale CAGR wird auf 9,3% geschätzt, leicht unter dem globalen Durchschnitt, was ein reiferes Automobilökosystem mit etablierten Lieferketten widerspiegelt. Die Subregionen Nordics und Benelux entwickeln sich zu bedeutenden Nachfrageknotenpunkten für EV-Lade-Klemmen-Systeme.Naher Osten & Afrika und Südamerika: Diese Regionen machen zusammen etwa 10% des globalen Marktumsatzes aus, stellen aber bedeutsame Wachstumschancen dar. Die CAGR Südamerikas wird auf 8,1% geschätzt, angeführt von Brasiliens inländischer Fahrzeugproduktion und aufkeimenden EV-Politikrahmen. Die Region Naher Osten & Afrika wächst, obwohl absolut kleiner, um etwa 7,5%, angetrieben durch GCC-Infrastrukturinvestitionen und den südafrikanischen Automobilsektor.

Der Markt für Automobilklemmen hat in den letzten zwei bis drei Jahren erhebliche Kapitalzuflüsse angezogen, was das Vertrauen der Investoren in die strukturell durch EVs angetriebene Nachfragethese widerspiegelt. Die M&A-Aktivitäten waren besonders ausgeprägt, wobei größere Industriekonglomerate spezialisierte Steckverbinder- und Klemmenhersteller erwarben oder mit ihnen fusionierten, um die Kontrolle über die Lieferkette zu konsolidieren und die Produktportfoliobreite zu erweitern.

Hitachi Ltd.'s 200 Millionen USD (ca. 184 Millionen €) schwere Kapazitätserweiterung in Indien, die im Jahr 2023 bekannt gegeben wurde, ist repräsentativ für einen breiteren Trend von Greenfieldund Brownfield-Investitionen in aufstrebenden Fertigungszentren, die sowohl die inländische EV-Nachfrage als auch globale Exportschichten bedienen sollen. Ähnlich spiegelt die Akquisitionsintegration der Wabtec Corporation im Jahr 2023 eine strategische Konsolidierungslogik wider, die Bahn- und Automobil-Elektrokompetenzen kombiniert, um konvergierende Marktsegmente zu bedienen.Venture-Capital-Aktivitäten konzentrieren sich auf die Technologieschicht, die an die Klemmenhardware angrenzt – insbesondere auf intelligente Steckverbinder-Systeme mit eingebetteten Zustandsüberwachungssensoren, automatisierte Crimp-Qualitätsprüfplattformen und KI-gesteuerte Fehlererkennungslösungen für Klemmenmontagelinien. Mehrere europäische und israelische Deep-Tech-Startups haben Series A- und B-Runden im Bereich von 15–50 Millionen USD (ca. 13,8–46 Millionen €) abgeschlossen, die auf diese Prozessinnovationsmöglichkeiten abzielen.

Strategische Partnerschaften zwischen Klemmenherstellern und EV-OEMs vervielfachen sich, oft strukturiert als mehrjährige exklusive oder bevorzugte Lieferantenvereinbarungen, die Umsatzsichtbarkeit im Austausch für Koinvestitionen in die Anwendung bieten.

Deutschland ist als größte Volkswirtschaft Europas und weltweit führende Automobilnation ein entscheidender Markt für Automobilklemmen. Der europäische Gesamtmarkt für Automobilklemmen wurde im Jahr 2024 auf etwa 5,85 Milliarden USD (ca. 5,38 Milliarden €) geschätzt, wobei Deutschland als eines der primären Nachfragezentren eine führende Rolle spielt. Das Marktwachstum in Europa wird voraussichtlich eine CAGR von 9,3% bis 2033 aufweisen, was ein robustes, wenn auch reiferes Ökosystem widerspiegelt. Die deutschen Automobilhersteller treiben die Nachfrage nach fortschrittlichen Klemmenlösungen erheblich an, insbesondere durch die beschleunigte Elektrifizierung von Fahrzeugflotten, die Integration komplexer Fahrerassistenzsysteme (ADAS) und die zunehmende Konnektivität in modernen Fahrzeugen.

Dominierende Akteure im deutschen Markt sind Unternehmen wie Siemens, das seine umfassende Expertise in Industrieelektrifizierung und Automatisierung nutzt, um hochmoderne Klemmen- und Steckverbinderlösungen für die Automobilbranche, insbesondere im Bereich EV-Ladeinfrastruktur und Vehicle-to-Grid (V2G)-Anwendungen, anzubieten. Auch Alstom, obwohl primär im Schienenverkehr tätig, ist in Deutschland mit übertragbaren Kompetenzen im Bereich Hochstromklemmen für schwere Elektrobusse und Lkw-Plattformen aktiv. Darüber hinaus spielen zahlreiche namhafte deutsche Tier-1-Zulieferer eine entscheidende Rolle, die oft direkt mit den großen Automobilherstellern zusammenarbeiten und integrierte Lösungen anbieten, die über reine Klemmenkomponenten hinausgehen. Die Präsenz globaler Spezialisten wie AEG Power Solutions B.V., mit einer starken europäischen Marktpräsenz, verstärkt das wettbewerbsintensive Umfeld.

Der Regulierungs- und Standardsrahmen in Deutschland ist streng und umfassend. Die EU-Vorgaben wie das geplante ICE-Verbot ab 2035 und die CO2-Flottenemissionsnormen sind die wichtigsten Treiber für die Umstellung auf Elektrofahrzeuge und damit für die Nachfrage nach EV-spezifischen Klemmen. Für die Materialien und Herstellungsprozesse sind REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und RoHS (Beschränkung gefährlicher Stoffe) von zentraler Bedeutung, da sie die Verwendung bestimmter Chemikalien in elektronischen Komponenten limitieren. Darüber hinaus spielen Zertifizierungen durch Organisationen wie den TÜV (Technischer Überwachungsverein) eine entscheidende Rolle für Produktsicherheit, Qualität und Konformität im gesamten Automobilsektor, einschließlich Klemmen und Steckverbindern, um die hohen deutschen Qualitätsansprüche zu gewährleisten.

Die Vertriebskanäle für Automobilklemmen sind in Deutschland stark OEM-zentriert. Automobilhersteller und ihre Tier-1-Zulieferer bevorzugen zunehmend integrierte elektrische Architekturlösungen, was direkte, langfristige Partnerschaften mit Klemmenherstellern erfordert, die Systemlösungen anstatt nur Einzelkomponenten liefern können. Das Konsumverhalten im deutschen Automobilmarkt ist geprägt von einem hohen Anspruch an Qualität, Ingenieurskunst und Zuverlässigkeit. Die deutschen Verbraucher und Unternehmen sind bereit, in technologisch fortschrittliche und langlebige Produkte zu investieren. Dies spiegelt sich in der starken Nachfrage nach Premium-Fahrzeugen und innovativen Technologien wie ADAS und High-Performance-EVs wider, welche wiederum eine hohe Dichte und Komplexität an elektrischen Verbindungen erfordern. Auch die Nachhaltigkeit von Produktionsprozessen und verwendeten Materialien gewinnt für die deutschen OEMs und letztlich die Verbraucher zunehmend an Bedeutung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.52% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Automobilklemmen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Hitachi Ltd., Bharat Heavy Electricals Limited, Strukton, TOSHIBA CORPORATION, Siemens, Alstom, CRRC, Bombardier, Wabtec Corporation, AEG Power Solutions B.V..

Die Marktsegmente umfassen Strombelastbarkeit, Fahrzeugtyp.

Die Marktgröße wird für 2022 auf USD 27.87 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Automobilklemmen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Automobilklemmen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.