1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Automotive Öldichtungen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Automotive Öldichtungen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Automotive Öldichtungen

Markt für Automotive Öldichtungen+1 2315155523

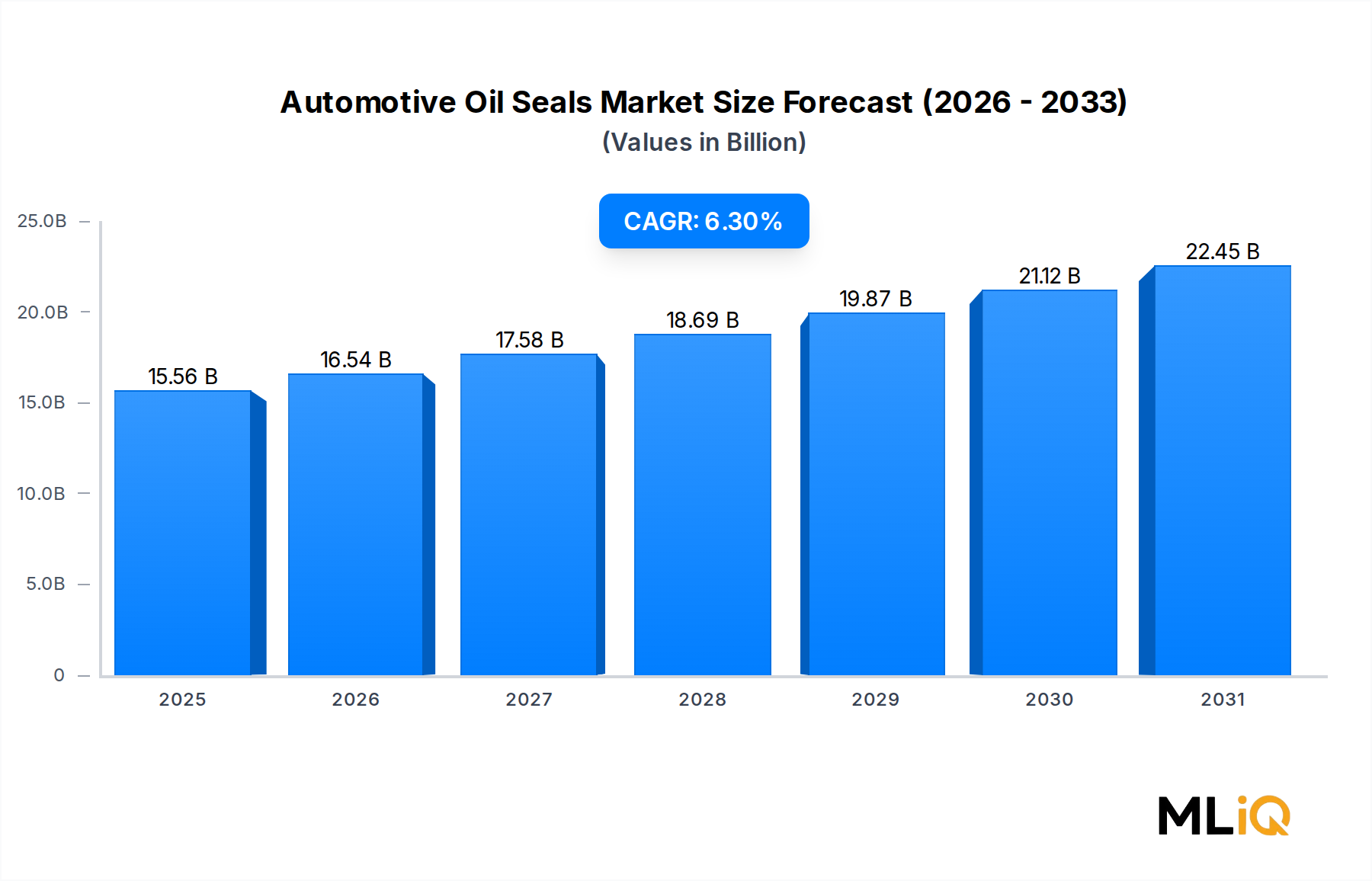

Der globale Markt für Kfz-Öldichtungen wird im Jahr 2025 auf USD 15,56 Milliarden (ca. 14,47 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3% expandieren, was eine robuste und anhaltende Nachfrage sowohl im OEM- als auch im Aftermarket-Kanal weltweit widerspiegelt. Diese Wachstumskurve wird durch die beschleunigten Fahrzeugproduktionsvolumina, die zunehmende Komplexität moderner Antriebsstrang-Architekturen und den expandierenden globalen Fahrzeugbestand gestützt, der kontinuierlich die Ersatznachfrage antreibt.

Kfz-Öldichtungen erfüllen eine systemkritische Funktion: Sie verhindern das Austreten von Schmierstoffen und das Eindringen von Verunreinigungen an rotierenden und sich hin- und herbewegenden Wellen in Motoren, Getrieben, Achsen und Radnaben. Da Fahrzeugplattformen immer komplexer werden – mit höheren Schmierdrucksystemen, engeren technischen Toleranzen und längeren Wartungsintervallen – sind die Leistungsanforderungen an Öldichtungen entsprechend gestiegen, was die Materialwissenschaft und Fertigungspräzision an neue Grenzen führt.

Wichtige Nachfragetreiber sind die stark steigenden Verkäufe von Personenkraftwagen in den Märkten des asiatisch-pazifischen Raums, insbesondere in China und Indien, wo die Expansion der Mittelschicht und die Urbanisierung die Automobilnutzung in einem beispiellosen Tempo vorantreiben. Die Expansion der Nutzfahrzeugflotten in Süd- und Südostasien, Subsahara-Afrika und Lateinamerika verstärkt die volumetrische Nachfrage zusätzlich. Gleichzeitig führt der globale Vorstoß zu Elektrofahrzeugen (EVs) ein neues Designparadigma für Dichtungstechnologien ein, da EV-Antriebsstränge – obwohl sie traditionelle verbrennungsbezogene Dichtungspunkte eliminieren – neue Anforderungen an Batteriegehäuse, E-Achswellen und thermische Fluidkreisläufe mit sich bringen.

Aus makroökonomischer Sicht hat die post-pandemische Normalisierung der Automobil-Lieferketten die Produktionsfrequenzen in den großen Fertigungszentren in Europa, Nordamerika und Asien wiederhergestellt, wodurch die Engpässe bei Halbleitern und Rohmaterialien beseitigt wurden, die die Produktion zwischen 2020 und 2022 unterdrückten. Diese Normalisierung, kombiniert mit den nahezu rekordverdächtigen globalen Fahrzeugverkaufsprognosen für 2025 und darüber hinaus, positioniert den Markt für Kfz-Öldichtungen für eine längere Wachstumsphase.

Die Aftermarket-Dynamik ist ebenso überzeugend. Da das Durchschnittsalter der Fahrzeuge in reifen Märkten wie den Vereinigten Staaten über 12 Jahre liegt, ist die Häufigkeit des Dichtungsersatzes aufgrund von Verschleißzyklen strukturell erhöht. Dies schafft eine dauerhafte, wiederkehrende Einnahmebasis, die die Lieferanten vor zyklischen OEM-Produktionsrückgängen schützt. Die Integration digitaler Diagnostik und Telematik in das Flottenmanagement beschleunigt den Dichtungsersatz zusätzlich, indem sie prädiktive Wartungsprotokolle ermöglicht, die den Dichtungsverschleiß vor einem katastrophalen Ausfall identifizieren.

Mit Blick auf 2033 wird erwartet, dass der Markt einen Wert von etwa USD 26 Milliarden (ca. 24,18 Milliarden €) erreichen wird, angetrieben durch Produkt-Premiumisierung, geografische Expansion, Elektrifizierungs-bezogene Neuentwicklungen und zunehmende regulatorische Vorschriften bezüglich Emissionen und Flüssigkeitsrückhaltung. Teilnehmer, die in fortschrittliche Polymermischungen, Präzisionsspritzguss und anwendungsspezifische Technik investieren, werden am besten positioniert sein, um eine überproportionale Wertschöpfung in diesem Markt zu erzielen.

Innerhalb des Marktes für Kfz-Öldichtungen dominiert das Segment der Gummi-Öldichtungen mit erheblichem Abstand den größten Umsatzanteil, eine Position, die es seit Jahrzehnten innehat und voraussichtlich bis 2033 weiter festigen wird. Gummi-Öldichtungen – hauptsächlich hergestellt aus Nitril-Butadien-Kautschuk (NBR), Fluorelastomer (FKM/Viton), Polyacrylat (ACM) und Silikonverbindungen – dominieren aufgrund ihrer unübertroffenen Kombination aus Flexibilität, Dichtungswirkung, chemischer Beständigkeit und Kosteneffizienz über einen breiten Betriebstemperaturbereich hinweg.

Die inhärente Viskoelastizität von Gummi ermöglicht es ihm, sich dynamisch an Wellenoberflächen unter variablen Last- und Geschwindigkeitsbedingungen anzupassen und einen konsistenten Dichtlippenkontakt aufrechtzuerhalten, der das Austreten von Schmiermittel minimiert, selbst wenn Wellenoberflächen geringfügige Rundlauffehler, Durchbiegungen oder Oberflächenverschleiß aufweisen. Diese Leistungsmerkmal ist in Hochleistungs-Automobilanwendungen wie Kurbelwellendichtungen, Nockenwellendichtungen, Getriebeausgangswellendichtungen und Differentialritzel-Dichtungen unersetzlich.

Die Dominanz des Segments der Gummi-Öldichtungen wird durch die Breite der für Formulierer verfügbaren Elastomerchemie weiter verstärkt. NBR-Verbindungen bleiben die Standardlösung für gängige Motoranwendungen und bieten eine ausgezeichnete Beständigkeit gegenüber erdölbasierten Schmierstoffen bei moderaten Temperaturen. FKM-Elastomere besetzen das Premiumsegment, wo Hochtemperatur-Motorumgebungen – zunehmend üblich in verkleinerten, turboaufgeladenen Antriebssträngen – eine dauerhafte Dichtungsintegrität bei kontinuierlichen Betriebstemperaturen von über 200°C erfordern. Die zunehmende Einführung synthetischer Schmierstoffe, die aggressivere Additivpakete enthalten, hat die Substitution von NBR durch FKM- und ACM-Qualitäten beschleunigt, ein Trend, der gleichzeitig die durchschnittlichen Verkaufspreise innerhalb des Gummi-Untersegments erhöht.

Aus Volumenperspektive entfallen die größten Verbrauchsmengen innerhalb des Gummi-Öldichtungssegments auf Personenkraftwagen-Anwendungen, angesichts der schieren Anzahl von Dichtungspunkten pro Fahrzeug (zwischen 15 und 30+ pro Antriebsstrangbaugruppe, je nach Komplexität) und des massiven globalen Pkw-Bestands. Nutzfahrzeuganwendungen tragen, obwohl sie weniger Einheiten darstellen, aufgrund der größeren Dichtungsabmessungen, höheren Leistungsspezifikationen und erhöhten Austauschhäufigkeit im Zusammenhang mit Hochleistungsbetriebsprofilen überproportional zum Umsatz bei.

Wichtige Teilnehmer mit signifikanter Präsenz im Segment der Gummi-Öldichtungen sind:

SKF: Schwedische Unternehmensgruppe mit globaler Führungsposition bei Lagern und Dichtungen, mit starker Präsenz in Europa und Deutschland. SKF nutzt seine Materialexpertise und globale Fertigungspräsenz, um technische Gummidichtungen unter seinen Produktfamilien LR und HMS zu liefern.

The Timken Company: Ein US-amerikanisches Unternehmen, das seine Dichtungsproduktion in sein breiteres Portfolio an Antriebskomponenten integriert und über gebündelte Lieferprogramme große OEM-Kunden in Europa, einschließlich Deutschland, beliefert. Dies ermöglicht gebündelte Lösungen für Lager- und Dichtungsbaugruppen, die die Komplexität der OEM-Beschaffung reduzieren.

NOK Corporation: Ein japanischer Konzern, der als einer der weltweit größten Öldichtungshersteller gilt und tiefe OEM-Beziehungen in Japan, Europa und Nordamerika pflegt, also auch eine starke Präsenz auf dem deutschen Markt hat.

NAK Sealing Technologies Corporation: Spezialisiert auf Öl- und Hydraulikdichtungen, hat NAK Sealing Technologies Corporation ein weltweit anerkanntes Produktportfolio mit besonders starker Penetration in den asiatisch-pazifischen und nordamerikanischen OEM-Lieferketten aufgebaut.

Der Anteil des Segments der Gummi-Öldichtungen hält sich nicht nur – er expandiert aktiv in Premium-Anwendungen, da die Elektrifizierung neue Dichtungsanforderungen für E-Motor-Wellenbaugruppen und Wärmemanagementkreisläufe schafft, von denen die meisten mit FKM- und Silikonkautschuk-Formulierungen gelöst werden. Diese duale Wachstumsdynamik – ersatzgetriebenes Volumen in konventionellen Antriebssträngen plus spezifikationsgetriebener Wertzuwachs durch Elektrifizierung – sichert, dass das Gummi-Öldichtungs-Untersegment auf absehbare Zeit der strukturelle Anker des breiteren Marktes für Kfz-Öldichtungen bleibt.

Fertigungsinvestitionen in fortschrittliches Spritzgießen, gebundene Metall-Gummi-Baugruppen und PTFE-Lippenbeschichtungstechnologien differenzieren Premium-Gummidichtungsangebote zusätzlich und ermöglichen es den Lieferanten, Preisprämien von 15–25% gegenüber Standardqualitäten zu erzielen, während sie gleichzeitig OEM-Designfreigaben sichern, die eine mehrjährige Liefersicherheit schaffen.

Der Markt für Kfz-Öldichtungen wird durch eine Konvergenz struktureller und zyklischer Kräfte angetrieben, die jeweils innerhalb des verfügbaren Marktinformationsrahmens quantifizierbar sind.

Der bedeutendste Nachfragetreiber ist die Erholung und Expansion der globalen Fahrzeugproduktion. Nach Produktionsunterbrechungen zwischen 2020 und 2022, die auf Halbleiterknappheit und Lieferkettenstörungen zurückzuführen waren, hat sich die globale Produktion leichter Fahrzeuge stark erholt, wobei die Jahresproduktion bis 2025 voraussichtlich 95 Millionen Einheiten erreichen wird. Jedes Fahrzeug benötigt mehrere Öldichtungen in Antriebsstrang-, Fahrwerks- und Chassis-Systemen, was eine nahezu lineare Verbindung zwischen Produktionsvolumen und Dichtungsnachfrage schafft.

Ein zweiter struktureller Treiber ist die zunehmende Komplexität des Antriebsstrangs im Zusammenhang mit turboaufgeladenen Benzin-Direkteinspritzern (TGDI) und Dieselmotoren. Diese Architekturen arbeiten mit höheren Verbrennungsdrücken und Öldruckkreisläufen als ihre Saugmotor-Vorgänger, wodurch Öldichtungen anspruchsvolleren thermischen und mechanischen Belastungen ausgesetzt sind. Dies erhöht sowohl den Dichtungsinhalt pro Fahrzeug als auch die erforderliche Spezifikationsstufe, wodurch der durchschnittliche Umsatz pro Fahrzeug steigt. Turboaufgeladene Motoren machen heute über 50% der globalen Personenkraftwagenproduktion aus, ein Anteil, der weiter steigt.

Der globale Fahrzeug-Aftermarket bietet ebenfalls einen dauerhaften Nachfragepuffer. Mit einem durchschnittlichen Fahrzeugalter von über 12 Jahren in den Vereinigten Staaten und über 11 Jahren in Westeuropa ist der installierte Bestand, der Dichtungswartung erfordert, riesig. Dieser Aftermarket-Kanal, der typischerweise höhere Margen als die OEM-Lieferung aufweist, schützt die Markterlöse vor neuen Fahrzeugproduktionszyklen.

Auf der Hemmnisseite stellt die Rohstoffpreisvolatilität den bedeutendsten Gegenwind dar. Fluorelastomere und spezielle Nitrilverbindungen sind erdölbasierte oder chemisch synthetisierte Materialien, deren Inputkosten mit Rohölpreisen, dem Angebot an Spezialmonomeren und Energiepreisen schwanken. Insbesondere die FKM-Kosten unterliegen einer erheblichen Inflation, da die globale FKM-Produktionskapazität auf eine begrenzte Anzahl globaler Chemieproduzenten konzentriert ist, was ein Konzentrationsrisiko bei der Versorgung schafft. Dieser Margendruck ist besonders akut für kleinere, regionale Dichtungshersteller mit begrenzten Absicherungsmöglichkeiten.

Die Elektrifizierung führt auch zu einer strukturellen Einschränkung des konventionellen Dichtungsvolumens über einen Zeitraum von mehreren Jahrzehnten, da batterieelektrische Fahrzeuge Dichtungspunkte für Verbrennungsmotoren eliminieren. Dies wird jedoch teilweise durch neue EV-spezifische Dichtungsanwendungen in E-Achsen, Batteriethermomanagement und Kühlkreisläufen ausgeglichen.

Der Markt für Kfz-Öldichtungen weist eine mäßig konzentrierte Wettbewerbslandschaft auf, in der globale Tier-1-Zulieferer neben starken regionalen Spezialisten konkurrieren. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Teilnehmer:

SKF: Schwedische Unternehmensgruppe mit globaler Führungsposition bei Lagern und Dichtungen, die stark im europäischen und deutschen Automobilsektor präsent ist. SKF investiert stark in F&E für fortschrittliche Elastomerverbindungen und PTFE-basierte Dichtungstechnologien und bietet eine umfassende Abdeckung aller wichtigen Kfz-Dichtungsanwendungskategorien.

The Timken Company: Ein weltweit anerkannter Marktführer in der Antriebstechnik, der seine Öldichtungsproduktion in sein umfassendes Portfolio an Lager- und mechanischen Antriebskomponenten integriert und gebündelte Lieferprogramme mit großen OEM-Kunden in Nordamerika, Europa und dem asiatisch-pazifischen Raum nutzt, auch mit Präsenz in Deutschland.

NOK Corporation: Einer der weltweit größten Öldichtungshersteller, die NOK Corporation, hält dominante OEM-Lieferpositionen bei japanischen und internationalen Automobilherstellern, unterstützt durch jahrzehntelange Fluorelastomer-Compoundierungs-Expertise und vertikal integrierte Fertigung, mit starker Präsenz in Europa und Deutschland.

UK Seals & Polymers Ltd: Ein in Großbritannien ansässiger Spezialhersteller, UK Seals & Polymers Ltd konzentriert sich auf präzisionsgefertigte Gummi- und Polymerdichtungskomponenten für den Kfz-Aftermarket und Industriesektoren, mit einem starken europäischen Vertriebsnetz, das auch den deutschen Markt bedient.

JTEKT Corporation: JTEKT, ein japanisches multinationales Unternehmen und Toyota Group-Tochter, kombiniert tiefe OEM-Beziehungen mit fortschrittlichen Materialforschungsfähigkeiten zur Herstellung von Hochleistungs-Öldichtungen für Pkw- und Nutzfahrzeuganwendungen weltweit.

NAK Sealing Technologies Corporation: Spezialisiert ausschließlich auf Öl- und Hydraulikdichtungen, hat NAK Sealing Technologies Corporation ein weltweit anerkanntes Produktportfolio mit besonders starker Penetration in den asiatisch-pazifischen und nordamerikanischen OEM-Lieferketten aufgebaut.

Leak Pack: Ein Spezialanbieter von Dichtungslösungen mit fokussierter Produktentwicklung im Bereich Kfz-Gummidichtungen. Leak Pack bedient sowohl OEM- als auch Aftermarket-Segmente mit wettbewerbsfähigen Standard- und kundenspezifischen Dichtungskonfigurationen.

NS Bearings: NS Bearings bietet ein integriertes Portfolio an Lagern und zugehörigen Dichtungslösungen, indem es Cross-Selling-Möglichkeiten innerhalb seiner Vertriebskanäle nutzt, um sowohl OEM- als auch Ersatzmärkte effektiv zu durchdringen.

SSP Manufacturing Inc: SSP Manufacturing Inc konzentriert sich auf Präzisionsgummi- und Metall-Gummi-Verbunddichtungskomponenten und bedient Automobil-OEM- und Tier-1-Zuliefererprogramme mit einem starken Schwerpunkt auf kundenspezifischen Lösungen.

Blue Diamond Technologies Limited: Blue Diamond Technologies Limited bietet fortschrittliche Dichtungs- und Polymerkomponenten mit wachsenden Fähigkeiten bei Hochleistungs-Elastomerformulierungen, die für elektrifizierte Antriebsstranganwendungen geeignet sind.

Januar 2024: SKF kündigte die Erweiterung seiner Fertigungsstätte für Dichtungslösungen in Pune, Indien, an, mit dem Ziel, die Produktionskapazität um 30% zu erhöhen, um der steigenden Nachfrage von inländischen OEMs und Exportprogrammen gerecht zu werden.

März 2024: NOK Corporation stellte eine neue Generation von FKM-basierten Kurbelwellen-Öldichtungen vor, die für kontinuierliche Betriebstemperaturen bis zu 230°C ausgelegt sind und speziell auf die wachsende Population von 48V-Mild-Hybrid- und Voll-Hybrid-Antriebssträngen in japanischen und europäischen Märkten abzielen.

Juni 2024: The Timken Company schloss die Integration eines Spezialherstellers von Dichtungskomponenten in ihre Geschäftseinheit für technische Lager ab, konsolidierte damit ihre Öldichtungsproduktlinie und erweiterte die Aftermarket-Vertriebsreichweite in lateinamerikanischen Märkten.

September 2024: JTEKT Corporation schloss eine gemeinsame Entwicklungsvereinbarung mit einem führenden europäischen Automobilhersteller ab, um E-Achswellen-Dichtungen der nächsten Generation für batterieelektrische Fahrzeugplattformen zu entwickeln, deren Produktionsstart für 2026 geplant ist.

November 2024: NAK Sealing Technologies Corporation kündigte ein Kapitalinvestitionsprogramm an, das auf fortschrittliche PTFE-Lippendichtung-Produktionslinien in ihrer nordamerikanischen Anlage abzielt, als Reaktion auf die steigende OEM-Nachfrage nach reibungsarmen Dichtungslösungen in für Kraftstoffeffizienz optimierten Antriebsstranganwendungen.

Februar 2025: Der Industrieverband ASTM International veröffentlichte aktualisierte Prüfnormen für dynamische Öldichtungen im Automobilbereich, die neue Haltbarkeitsprotokolle enthalten, die die Dichtungsleistung unter thermischen Zyklusbedingungen elektrifizierter Antriebsstränge validieren sollen.

Der Markt für Kfz-Öldichtungen weist unterschiedliche regionale Wachstumsprofile auf, die differenzielle Automobilproduktionsvolumina, Flottenalterungsdynamiken und die Akzeptanzraten der Elektrifizierung widerspiegeln.

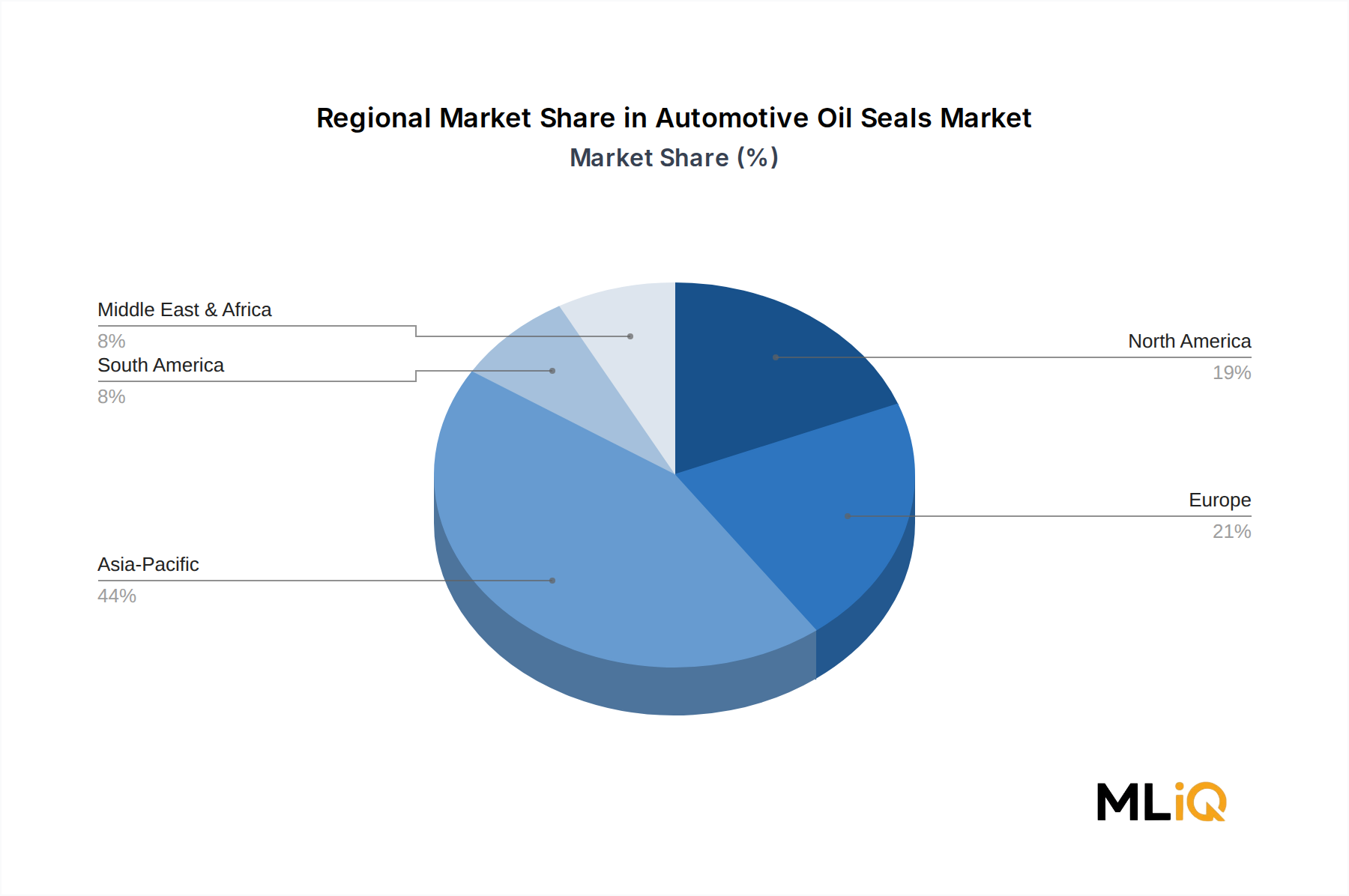

Asien-Pazifik stellt den größten regionalen Markt dar und macht im Jahr 2025 schätzungsweise 42–45% des weltweiten Umsatzes aus. China allein trägt den Großteil dieses Anteils bei, angetrieben durch weltweit führende Fahrzeugproduktionsvolumina – über 30 Millionen Einheiten jährlich – und einen schnell reifenden Automobil-Aftermarket, da der Fahrzeugbestand altert. Indien ist die am schnellsten wachsende Subregion und verzeichnet eine regionale CAGR von fast 8,5%, gestützt durch die Expansion der Pkw- und Zweiradproduktion und einen staatlichen Vorstoß zur Selbstversorgung in der Fahrzeugherstellung im Rahmen des Production Linked Incentive (PLI)-Programms. Japan und Südkorea tragen eine hochwertige Premium-Dichtungsnachfrage bei, die mit ihren global wettbewerbsfähigen OEM-Ökosystemen übereinstimmt.

Nordamerika ist der zweitgrößte Markt, der im Jahr 2025 auf etwa USD 3,8–4,2 Milliarden (ca. 3,53–3,91 Milliarden €) geschätzt wird, mit einer prognostizierten CAGR von 5,1%. Die Vereinigten Staaten dominieren die regionale Nachfrage, unterstützt durch einen der weltweit ältesten Fahrzeugbestände, eine robuste Produktion von leichten Nutzfahrzeugen und SUVs sowie eine hoch entwickelte Aftermarket-Vertriebsinfrastruktur für Automobile. Mexiko ist ein zunehmend wichtiger Produktionsstandort mit expandierenden Tier-1- und Tier-2-Zuliefererökosystemen, die nordamerikanische OEM-Montagewerke beliefern.Europa zeichnet sich durch hohe technische Spezifikationsanforderungen und starken regulatorischen Konformitätsdruck aus und trägt etwa 22–24% zum globalen Marktumsatz bei. Deutschland bleibt das regionale Epizentrum und ist die Heimat von Premium-OEM-Marken mit hohem Dichtungsinhalt pro Fahrzeug und anspruchsvollen technischen Standards. Die CAGR Europas von etwa 4,8% spiegelt die Automobil-Reife der Region wider, obwohl die Elektrifizierungs-getriebene Reformulierungsnachfrage Premium-Produkt-Upgrade-Zyklen schafft.Die Regionen Mittlerer Osten & Afrika und Südamerika sind, obwohl in absoluten Zahlen kleiner, aufstrebende Wachstumsmärkte. Brasilien führt die südamerikanische Nachfrage mit einer CAGR von etwa 6,0% an, verbunden mit der Expansion der Nutzfahrzeugflotte und einer verbesserten Aftermarket-Penetration. Die GCC-Länder im Nahen Osten treiben das Wachstum des Ersatzteilmarktes voran, angesichts der hohen Fahrzeugnutzungsintensität und extremer thermischer Betriebsbedingungen, die den Dichtungsverschleiß beschleunigen.

Der Markt für Kfz-Öldichtungen durchläuft einen bedeutsamen technologischen Wandel, angetrieben durch drei konvergierende Innovationsvektoren, die sowohl die Produktarchitektur als auch die Wettbewerbsdynamik neu gestalten.

Der erste ist die fortschrittliche Fluorkunststoff- und Fluorelastomer-Dichtungstechnik. Die Verbreitung von turboaufgeladenen, verkleinerten Motoren und hybriden Wärmemanagementsystemen hat den Betriebsbereich für Öldichtungen über die Fähigkeiten von Standard-NBR-Formulierungen hinaus erweitert. FKM-Verbindungen, verstärkt mit Nano-Mineralfüllstoffen und PTFE-Partikeln für reduzierte Reibungskoeffizienten, verdrängen NBR in einem wachsenden Anteil der OEM-Dichtungsspezifikationen. Die F&E-Investitionen in diesem Bereich sind erheblich – führende Hersteller wie NOK Corporation und SKF widmen einen beträchtlichen Teil ihrer Entwicklungsbudgets der Compound-Entwicklung, wobei sich die Labor-zu-Produktionszyklen für Formulierungsverfeinerungen mittlerweile auf 18–24 Monate verkürzen.

Die zweite Innovationsentwicklung ist die PTFE- und Verbundlippendichtungstechnologie. PTFE (Polytetrafluorethylen)-Labyrinth- und Lippendichtungskonstruktionen bieten nahezu keine Losbrechreibung, eine nahezu vollständige Eliminierung von Ruckgleiten unter Kaltstartbedingungen und eine hervorragende chemische Beständigkeit gegenüber modernen synthetischen Schmierstoff-Additivpaketen. Die Akzeptanz beschleunigt sich in kraftstoffeffizienzoptimierten OEM-Programmen, bei denen die Reduzierung der parasitischen Reibung durch Antriebsstrangdichtungen quantifizierbar den CO2-Emissionskonformitätsberechnungen zugeordnet wird. Der Markt für Dichtungslösungen erlebt einen strukturellen Wandel, da PTFE-basierte Produkte Premium-Durchschnittsverkaufspreise (ASPs) erzielen.

Die dritte und disruptivste Innovation ist die Entwicklung von Dichtungslösungen, die speziell für batterieelektrische und Brennstoffzellenfahrzeuge zugeschnitten sind.

Der deutsche Markt für Kfz-Öldichtungen ist ein Eckpfeiler des europäischen Sektors und wird maßgeblich von der Rolle Deutschlands als größtem Automobilproduzenten und -exporteur Europas geprägt. Der vorliegende Bericht schätzt den europäischen Marktanteil im Jahr 2025 auf 22–24% des globalen Gesamtumsatzes von ca. 14,47 Milliarden €. Dies entspricht einem Volumen von etwa 3,18–3,47 Milliarden €. Als „regionales Epizentrum“ mit Premium-OEM-Marken und anspruchsvollen technischen Standards wird Deutschland einen erheblichen Anteil dieses Volumens ausmachen. Schätzungen zufolge könnte der deutsche Markt im Jahr 2025 einen Wert von 0,95–1,2 Milliarden € erreichen. Das Wachstum in Deutschland dürfte der für Europa prognostizierten CAGR von 4,8% entsprechen oder diese aufgrund der starken Nachfrage nach hochwertigen Komponenten sogar übertreffen.

Lokale und international agierende Unternehmen mit starker Präsenz in Deutschland spielen eine zentrale Rolle. Zu den prominentesten Anbietern, die auch im Bericht genannt werden, gehören der schwedische Ingenieurkonzern SKF, die US-amerikanische The Timken Company und das japanische Unternehmen NOK Corporation, die alle über etablierte OEM-Beziehungen und Lieferprogramme die deutsche Automobilindustrie bedienen. Ein besonders wichtiger, hier nicht explizit genannter, jedoch im deutschen Kontext dominanter Akteur ist Freudenberg Sealing Technologies, ein globaler Marktführer mit Hauptsitz in Deutschland, der maßgeblich zur Innovationskraft und Lieferkette beiträgt. Diese Unternehmen profitieren von der hohen Nachfrage nach Präzisionsdichtungen für moderne Antriebsstränge und die Elektromobilität.

Die regulatorischen Rahmenbedingungen in Deutschland sind streng und wirken sich direkt auf die Entwicklung und Spezifikation von Kfz-Öldichtungen aus. Die europäische REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) ist entscheidend für die Materialzusammensetzung der Dichtungen, da sie die Verwendung bestimmter Chemikalien regelt. Die Allgemeine Produktsicherheitsverordnung (GPSR) gewährleistet hohe Sicherheitsstandards für alle Produkte, einschließlich Kfz-Komponenten. Darüber hinaus sind Zertifizierungen durch unabhängige Prüforganisationen wie den TÜV für die Marktzulassung und das Vertrauen der Verbraucher von großer Bedeutung. Zukünftige Emissionsnormen wie Euro 7 beeinflussen indirekt die Anforderungen an Dichtungen, indem sie noch höhere Standards für Flüssigkeitsrückhaltung und Effizienz setzen.

Die Vertriebskanäle in Deutschland sind zweigeteilt: Der OEM-Markt wird durch direkte Lieferbeziehungen zu den großen Automobilherstellern wie Volkswagen, Mercedes-Benz, BMW, Audi und Porsche dominiert. Hier sind langfristige Verträge und die Erfüllung spezifischer Design- und Leistungsanforderungen entscheidend. Der Aftermarket ist ebenfalls hoch entwickelt, mit einem großen Netzwerk von unabhängigen Werkstätten, Vertragswerkstätten und Teilehändlern. Angesichts eines durchschnittlichen Fahrzeugalters von über 11 Jahren in Westeuropa, treibt der Verschleiß älterer Fahrzeuge eine beständige Nachfrage nach Ersatzdichtungen. Deutsche Verbraucher legen Wert auf Qualität und Langlebigkeit, und Empfehlungen von Werkstätten spielen eine wichtige Rolle bei der Kaufentscheidung für Ersatzteile. Die Integration digitaler Diagnosesysteme in Flottenmanagementlösungen fördert zudem die prädiktive Wartung und somit den frühzeitigen Austausch von Dichtungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Automotive Öldichtungen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Leak Pack, The Timken Company, JTEKT Corporation, UK Seals & Polymers Ltd, NS Bearings, NOK Corporation, SKF, NAK Sealing Technologies Corporation., SSP Manufacturing Inc, Blue Diamond Technologies Limited.

Die Marktsegmente umfassen Typ, Vertriebskanal, Anwendung, HCV.

Die Marktgröße wird für 2022 auf USD 15.56 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Automotive Öldichtungen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Automotive Öldichtungen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.