1. Welche sind die wichtigsten Wachstumstreiber für den Industriefilmbranche-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Industriefilmbranche-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Industriefilmbranche

Industriefilmbranche

Der globale Markt für Industriefolien wird im Jahr 2025 auf 112,93 Milliarden USD (ca. 103,89 Milliarden €) geschätzt und wächst im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7%. Dieser robuste Wachstumspfad spiegelt eine beschleunigte Endverbrauchernachfrage in den Sektoren Landwirtschaft, Verpackung, Bauwesen, Gesundheitswesen und Transport wider, gestützt durch makroökonomische Rückenwinde wie steigende globale Handelsvolumen, Infrastrukturinvestitionszyklen und die rasche Modernisierung landwirtschaftlicher Praktiken in Schwellenländern.

Industriefolien – speziell entwickelte Polymerfolien und -membranen, die für Schutz-, Funktions- oder ästhetische Zwecke verwendet werden – erfahren eine Ausweitung ihres Anwendungsspektrums. Lebensmittel- und Getränkeverpackungen haben sich als besonders starker Nachfragetreiber erwiesen, angetrieben durch zunehmende Urbanisierung, die Verbreitung des E-Commerce und die Präferenz der Verbraucher für hygienische Verpackungslösungen mit verlängerter Haltbarkeit. Gleichzeitig setzt der Agrarsektor Mulchfolien, Silagefolien und Gewächshausabdeckungen verstärkt ein, insbesondere im Asien-Pazifik-Raum und in Lateinamerika, wo Modernisierungsprogramme für Kleinbauernhöfe an Dynamik gewinnen.

Der Gesundheitssektor stellt einen hochwertigen Wachstumsvektor dar, wobei die Nachfrage nach sterilen Barrierefolien, medizinischen Beuteln und Schutzhüllen nach der COVID-19-Pandemie zunimmt. Der regulatorische Schwerpunkt auf Infektionskontrolle und sterilen Einwegverpackungen stützt weiterhin die globale Nachfrage nach Folien für das Gesundheitswesen.

Auf der Materialseite dominieren weiterhin Polyethylen-Varianten – insbesondere Lineares Polyethylen niedriger Dichte (LLDPE) und Polyethylen niedriger Dichte (LDPE) – die Volumenproduktion, begünstigt durch Rohstoffverfügbarkeit, Prozessreife und Kostenwettbewerbsfähigkeit. Leistungsstarke Polymere wie Polyamid und Polyethylenterephthalat (PET) gewinnen jedoch Marktanteile in Premium-Anwendungssegmenten, in denen Barriereeigenschaften, optische Klarheit und Dimensionsstabilität von größter Bedeutung sind.

Aus wettbewerblicher Sicht zeichnet sich der Markt durch eine Mischung aus globalen Polymer-Konglomeraten, regionalen Folienverarbeitern und Spezialherstellern aus. Akteure differenzieren sich zunehmend durch funktionelle Beschichtungen, Koextrusions-Technologien und recycelbare Monomaterialstrukturen als Reaktion auf die Anforderungen der Kreislaufwirtschaft.

Mit Blick auf das Jahr 2033 wird prognostiziert, dass der Markt für Industriefolien bei der genannten CAGR eine geschätzte Bewertung von weit über 200 Milliarden USD (ca. 184 Milliarden €) übertreffen wird, gestützt durch den anhaltenden Infrastrukturausbau in Entwicklungsmärkten, die Digitalisierung landwirtschaftlicher Wertschöpfungsketten und den strukturellen Wandel hin zu nachhaltigen, kohlenstoffarmen Folienformulierungen. Investitionen in die Resilienz der Lieferketten nach der Pandemie fördern auch das Nearshoring von Folienproduktionskapazitäten, wodurch lokalisierte Wachstumspotenziale in Nordamerika und Europa entstehen.

Unter allen Materialsegmenten beanspruchen Folien auf Polyethylenbasis zusammen den größten Umsatzanteil auf dem Markt für Industriefolien, wobei Lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen niedriger Dichte (LDPE) und Polyethylen hoher Dichte (HDPE) einen konsolidierten Polyethylen-Block bilden, der weite Bereiche der Industrie-, Agrar- und Verpackungsfolienproduktion stützt.

Innerhalb dieses Clusters nimmt LLDPE eine besondere Vorrangstellung ein. Seine einzigartige molekulare Architektur – gekennzeichnet durch Kurzkettenverzweigungen, die durch Copolymerisation mit Alpha-Olefinen wie Buten, Hexen oder Octen eingeführt werden – liefert eine überlegene Kombination aus Zugfestigkeit, Durchstoßfestigkeit und Bruchdehnung. Diese mechanischen Eigenschaften machen LLDPE zum bevorzugten Substrat für Stretchfolien, Palettenwickelfolien, Silagefolien und Hochleistungsversandtaschen, die alle zu den Produktkategorien mit hohem Volumen und wiederkehrender Nachfrage gehören.

Die Dominanz von Polyethylenfolien wird durch die Rohstoffökonomie weiter gefestigt. Ethylen, das primäre Monomer, wird größtenteils durch Naphthacracking in Asien und Europa sowie durch Ethancracking in Nordamerika gewonnen, wo die Schiefergasrevolution die Rohstoffkosten strukturell niedrig gehalten hat. Dieser Kostenvorteil stärkt die Preiswettbewerbsfähigkeit von Polyethylen gegenüber alternativen Polymeren wie Polypropylen, Polyamid oder PET in volumenempfindlichen Anwendungen.

LDPE ist weiterhin stark in Anwendungen vertreten, die ausgezeichnete Klarheit und Flexibilität erfordern, wie Schrumpffolien, Gewächshausfolien und Laminierungssubstrate. Obwohl LDPE in mehreren Segmenten einem Substitutionsdruck durch LLDPE ausgesetzt war, aufgrund der überlegenen mechanischen Leistung letzterer, behauptet LDPE seine Position in Nischenanwendungen, in denen die Prozesskompatibilität mit bestehenden Blasfolienanlagen geschätzt wird. HDPE-Folien, gekennzeichnet durch höhere Steifigkeit und Feuchtigkeitsbarriereleistung, dienen Anwendungen in Geomembranen, Dampfsperren und hochbelastbaren Industriefolien – Segmente mit stabilen, nicht-zyklischen Nachfrageprofilen, die mit Bau- und Umweltschutzprojekten verbunden sind.

Wichtige Akteure in diesem Segment sind die Inteplast Group, die eines der größten Polyethylenfolien-Produktionsnetzwerke in Nordamerika betreibt und ein vielfältiges Produktportfolio an Agrarfolien, Verpackungsfolien und Industrieabdeckungen anbietet. Die Sigma Plastics Group ist eine weitere bedeutende nordamerikanische Kraft, die sich durch ihr vertikal integriertes Modell auszeichnet, das von der Harzcompounding bis zur fertigen Folienverarbeitung reicht. Die Trioplast Industrier AB ist ein prominenter europäischer Akteur, der sich auf Stretch- und Silagefolien konzentriert und kontinuierlich in dünnwandigere, leistungsstärkere LLDPE-Formulierungen investiert, die den Materialverbrauch pro Einheit reduzieren.

Der Anteil des Polyethylen-Segments befindet sich in reifen Märkten eher in einer Konsolidierungsphase als in einem schnellen Wachstum, da die adressierbare Volumenbasis bereits groß ist. Im Asien-Pazifik-Raum und in Afrika jedoch, wo die landwirtschaftliche Modernisierung und Bautätigkeit noch an Wendepunkten stehen, nimmt die Nachfrage nach Polyethylenfolien erheblich zu. Die Wettbewerbsdynamik verschiebt sich hin zur funktionalen Differenzierung – mehrschichtige koextrudierte Strukturen, UV-stabilisierte Formulierungen und Anti-Tropf-Gewächshausfolien – anstatt zu reinem Preiswettbewerb, da Verarbeiter in einem Umfeld volatiler Rohstoffpreise eine Margenverbesserung anstreben.

Der Regulierungsdruck auf Einwegkunststoffe ist ein struktureller Gegenwind für Standard-Polyethylenfolien in europäischen Märkten und beschleunigt Investitionen in recycelbare Monomaterial-PE-Strukturen und biobasiertes Polyethylen aus Zuckerrohr-Ethanol, das von mehreren großen Folienherstellern im kommerziellen Maßstab erprobt wird.

Der Markt für Industriefolien wird von einer Reihe klar quantifizierbarer Treiber angetrieben, während er gleichzeitig eine Reihe struktureller und zyklischer Hemmnisse bewältigen muss.

Treiber 1 – Eskalation der Nachfrage nach Lebensmittelverpackungen: Der globale Verbrauch von Lebensmittel- und Getränkeverpackungen macht schätzungsweise etwa 30–35% des gesamten Endverbrauchs von Industriefolien nach Volumen aus. Die Urbanisierungsraten im Asien-Pazifik-Raum, die laut Schätzungen der Vereinten Nationen bis 2030 55% erreichen sollen, treiben die schnelle Einführung von verpackten Lebensmittelformaten voran. Flexible Barrierefolien, die EVOH- oder metallisierte PET-Schichten enthalten, werden zunehmend spezifiziert, um die Haltbarkeitsanforderungen für verderbliche Exportgüter zu erfüllen, was die Nachfrage nach Hochleistungsfoliensubstraten verstärkt.

Treiber 2 – Modernisierung des Agrarsektors: Allein der globale Mulchfolienmarkt verbrauchte in den letzten Jahren über 2,5 Millionen Tonnen Polyethylen, wobei China etwa 70% dieses Volumens ausmachte. Von Regierungen unterstützte agronomische Programme in Indien, Brasilien und Südostasien subventionieren aktiv die Einführung der Plastik-Landwirtschaft (Plastikultur), wodurch die adressierbare Nachfragebasis für Akteure auf dem Markt für landwirtschaftliche Kunststofffolien direkt erweitert wird und sich in höheren Beschaffungsvolumen für Industriefolienhersteller, die dieses angrenzende Segment beliefern, niederschlägt.

Treiber 3 – Erholung der Bautätigkeit: Infrastruktur-Stimulierungsprogramme, insbesondere in den Vereinigten Staaten (Bipartisan Infrastructure Law), der Europäischen Union (REPowerEU) und Indien (National Infrastructure Pipeline), stützen die Nachfrage nach Dampfbremsen, Geomembranen und Schutzfolien, die in Gebäudehüllen und Tiefbauprojekten eingesetzt werden.

Hemmnis 1 – Störungen durch die COVID-19-Pandemie: Der COVID-19-Ausbruch störte die Rohstofflieferketten erheblich, verursachte starke Polyolefin-Preisanstiege und ließ die Nachfrage von Automobil- und Industrie-Endverbrauchern in den Jahren 2020 und Anfang 2021 vorübergehend einbrechen. Während die Erholung gut voranschreitet, deckte die Pandemie Konzentrationsrisiken in der asiatischen petrochemischen Rohstoffversorgung auf, was eine Diversifizierung auf Käuferseite erforderlich machte, die die Beschaffungskomplexität und -kosten erhöht hat.Hemmnis 2 – Regulatorischer Gegenwind bei Einwegkunststoffen: Die Einwegkunststoffrichtlinie der Europäischen Union und analoge Vorschriften in Kanada, dem Vereinigten Königreich und mehreren ASEAN-Staaten schränken spezifische Folienanwendungen ein, schaffen Compliance-Kostendruck und beschleunigen die Notwendigkeit von Reformulierungsinvestitionen entlang der Wertschöpfungskette.

Das Wettbewerbsumfeld des Marktes für Industriefolien ist diversifiziert und umfasst multinationale Polymerkonzerne, regionale Marktführer und spezialisierte Folienverarbeiter:

Treofan Group: Ein europäischer Spezialist für biaxial orientierte Polypropylen-(BOPP)-Folien, mit Produktionsstandorten in Deutschland, der den Lebensmittelverpackungs-, Etikettierungs- und Tabakverpackungssegmenten dient und sich auf Klarheit, Barriereleistung und nachhaltige Folienentwicklung konzentriert.

Saint-Gobain Performance Plastics: Eine Tochtergesellschaft der französischen Saint-Gobain Group, die in Deutschland mit Hochleistungsfolien für extreme Anwendungen in Luft- und Raumfahrt, Gesundheitswesen und Industrie stark vertreten ist. Diese Einheit bietet Hochleistungs-Fluorpolymer-, Silikon- und technische Kunststofffolien für Anwendungen in extremen Umgebungen in der Luft- und Raumfahrt, im Gesundheitswesen und in der industriellen Verarbeitung an.

Solvay: Ein belgischer Konzern für fortschrittliche Materialien und Spezialchemikalien mit erheblicher Präsenz in der deutschen chemischen Industrie und einem Portfolio an Hochleistungspolymerfolien. Solvays Folienportfolio basiert auf Hochleistungspolymersubstraten, einschließlich PVDF und speziellen Fluorpolymerfolien, die auf Elektronik-, saubere Energie- und industrielle Filtrationsmärkte abzielen.

Jindal Poly Films: Ein Flaggschiffunternehmen der Jindal Group, das zu den weltweit größten Herstellern von BOPP- und BOPET-Folien gehört und erhebliche Fertigungskapazitäten in Europa, einschließlich Deutschland, unterhält und eine breite Palette von Verpackungs-, Etikettierungs- und Industriefolienqualitäten weltweit liefert.

Trioplast Industrier AB: Ein skandinavischer Marktführer für Polyethylenfolien für Landwirtschaft und Industrie, der auch auf dem deutschen Markt aktiv ist und für Innovationen bei Silagestretchfolien, landwirtschaftlichen Mulchfolien und nachhaltigen Verpackungslösungen bekannt ist.

Cosmo Films Ltd: Ein in Indien ansässiger Hersteller von BOPP- und Spezialfolien mit wachsender globaler Präsenz. Cosmo Films erweitert aktiv sein Portfolio an Mehrwertprodukten, darunter Mattfolien, Thermolaminierfolien und direkte Thermosubstrate.

Dunmore: Ein in den USA ansässiger Spezialfolienverarbeiter, bekannt für Präzisionsbeschichtungs-, Laminier- und Metallisierungsfähigkeiten. Dunmore bedient hochspezifische Märkte wie Luft- und Raumfahrt, Verteidigung und Energie, wo Leistung über Kosten das maßgebliche Beschaffungskriterium ist.

Inteplast Group: Einer der größten integrierten Kunststoffhersteller in Nordamerika. Die Inteplast Group ist in den Bereichen Blasfolien, Spritzguss und Profilextrusion tätig und hat eine besonders starke Position in den Segmenten Agrar- und Industrieverpackungsfolien.

Kolon Industries: Ein südkoreanisches diversifiziertes Materialkonglomerat. Kolon Industries ist aktiv in Polyester- und Polyamidfolien tätig, mit strategischem F&E-Schwerpunkt auf optischen Folien und Hochleistungsspezialsubstraten für Elektronik- und Automobilanwendungen.

Mitsui Chemicals Tohcello Inc: Die Folien-Geschäftstochter von Mitsui Chemicals. Dieses Unternehmen ist spezialisiert auf funktionelle Polyolefin- und Polyesterfolien, mit besonderer Stärke bei Oberflächenschutzfolien und Klebefolienlösungen für die Halbleiter- und Flachbildschirmherstellung.

Polyplex: Ein globaler Polyesterfolienhersteller mit Produktionsstätten in Indien, Thailand, der Türkei und den Vereinigten Staaten. Polyplex konkurriert auf Basis von Skaleneffekten und vertikaler Integration und bietet PET-Folien in einer breiten Palette von Dicken und funktionalen Beschichtungen an.

Raven Industries Inc: Bekannt für seine Engineered Films Division. Raven Industries produziert Geomembranen, Silagefolien und Industrieabdeckungen mit Schwerpunkt auf Haltbarkeit und UV-Beständigkeit für landwirtschaftliche und Umweltanwendungen.

Sigma Plastics Group: Ein großer nordamerikanischer Polyethylenfolienhersteller, der mehrere Werke in den Vereinigten Staaten betreibt. Sigma Plastics bedient die Einzelhandels-, Gastronomie- und Industrieverpackungssektoren mit einem breiten Angebot an Standard- und Spezialfolien.

Toyobo Co LTD: Ein japanischer Hersteller von Industriechemikalien und Folien. Toyobo ist spezialisiert auf BOPET- und Polyamidfolien mit Anwendungen in Lebensmittelverpackungen, Industrielaminaten und optischen Displaykomponenten.

Januar 2023: Jindal Poly Films kündigte eine Kapazitätserweiterung in seiner Produktionsstätte in Nasik, Indien, an, wobei BOPET-Folienlinien für die wachsenden Segmente flexibler Verpackungen und Solareinkapselungsfolien hinzugefügt werden.

März 2023: Solvay stellte Pläne zur Kommerzialisierung einer neuen Generation hochbarrierefähiger PVDF-Folien für Lithium-Ionen-Batterieseparatoranwendungen vor, die auf die schnell wachsende Lieferkette für Elektrofahrzeugbatterien abzielen.

Juni 2023: Die Treofan Group schloss eine strategische Entwicklungsvereinbarung mit einem großen europäischen Einzelhandelskonsortium ab, um vollständig recycelbare Monomaterial-Verpackungsfolien auf BOPP-Basis zu entwickeln, die der EU-Verordnung über Verpackungen und Verpackungsabfälle entsprechen.

September 2023: Polyplex nahm in seiner thailändischen Anlage eine neue BOPET-Folienlinie in Betrieb, wodurch die asiatische Produktionskapazität um etwa 30.000 Tonnen pro Jahr als Reaktion auf das regionale Nachfragewachstum erweitert wurde.

November 2023: Cosmo Films Ltd brachte eine Reihe von kompostierbaren und biologisch abbaubaren Spezialfolien für den Gastronomiebereich auf den Markt und positionierte das Unternehmen damit vor den erwarteten regulatorischen Beschränkungen in wichtigen europäischen Märkten.

Februar 2024: Saint-Gobain Performance Plastics schloss eine langfristige Liefervereinbarung mit einem führenden US-amerikanischen Luft- und Raumfahrt-OEM für Hochleistungs-Fluorpolymerfolien ab, die in Flugzeuginnenräumen und Wärmemanagementanwendungen eingesetzt werden.

Mai 2024: Mitsui Chemicals Tohcello Inc stellte eine neue Oberflächenschutzfolienreihe für OLED-Display-Panels der nächsten Generation vor, die eine extrem rückstandsfreie Klebstoffchemie für kontaminationsempfindliche Elektronikfertigungsumgebungen beinhaltet.

August 2024: Trioplast Industrier AB erhielt die europäische Zertifizierung für eine neue landwirtschaftliche Silagefolie, die mindestens 30% recyceltes Polyethylen aus Post-Consumer-Abfällen enthält, was einen Meilenstein bei der Einhaltung der Kreislaufwirtschaft im Agrarfoliensektor darstellt.

Der Markt für Industriefolien weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Endverbraucherkonzentration und Reifegrade auf.

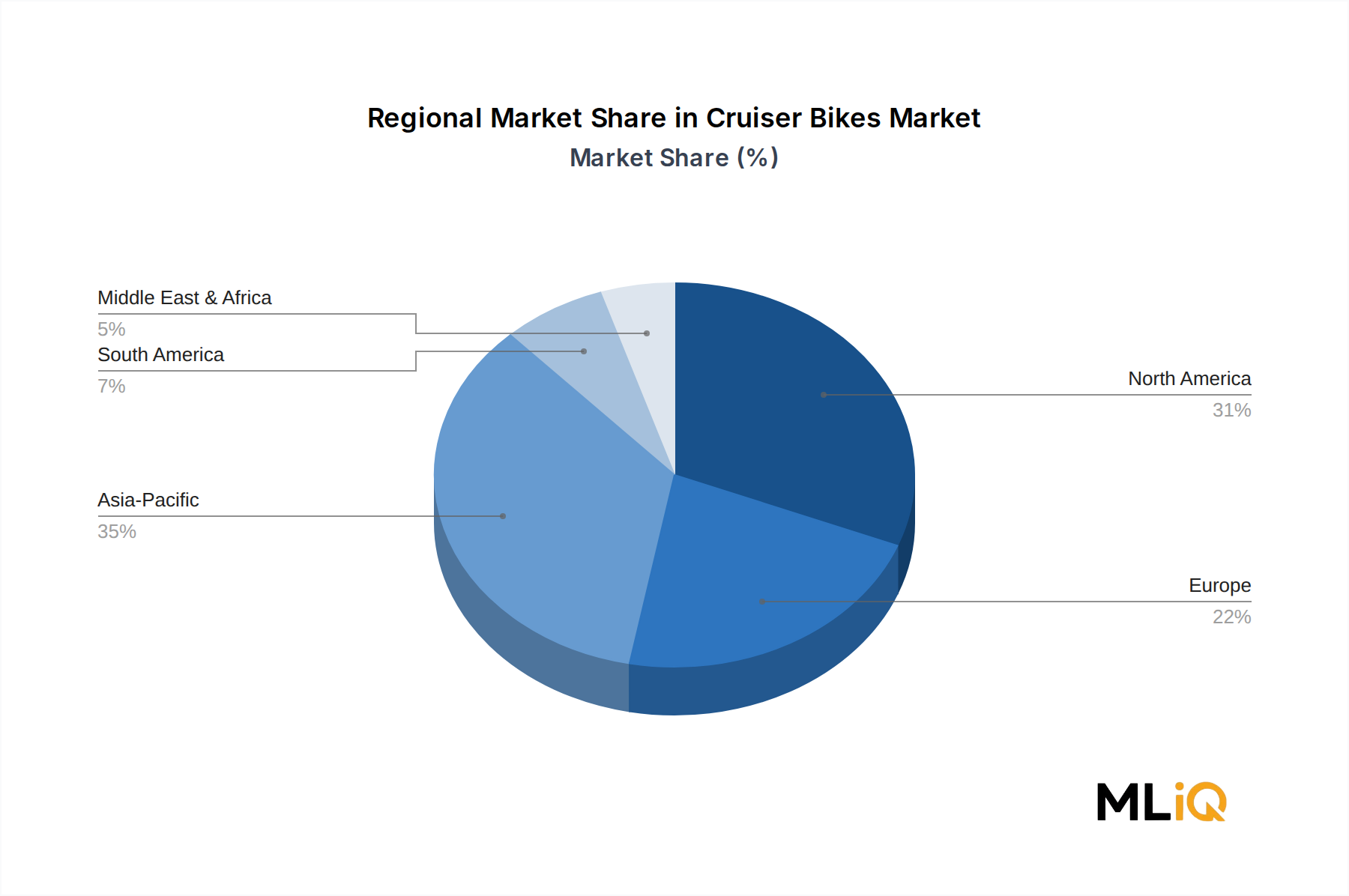

Asien-Pazifik: Der Asien-Pazifik-Raum ist sowohl der größte als auch der am schnellsten wachsende Regionalmarkt und macht schätzungsweise 45–50% des globalen Industriefolienverbrauchs nach Volumen aus. China bleibt der dominierende nationale Markt, angetrieben durch seinen riesigen Agrarsektor – wo die Plastik-Landwirtschaft (Plastikultur) Hunderte Millionen Hektar umfasst – und seinen Status als weltweit größter Hersteller flexibler Verpackungen. Indien ist ein beschleunigender sekundärer Wachstumsmotor, wobei die inländische Folienfertigungskapazität als Reaktion auf staatlich geförderte Anreize für den Verpackungssektor und landwirtschaftliche Modernisierungsprogramme schnell expandiert. Die regionale CAGR für den Asien-Pazifik-Raum wird auf etwa 11–12% geschätzt und übertrifft den globalen Durchschnitt, angetrieben durch steigendes verfügbares Einkommen, die Stärkung der Vorschriften zur Lebensmittelsicherheit und Infrastrukturinvestitionen.

Nordamerika: Nordamerika stellt den zweitgrößten Regionalmarkt dar, verankert in den Vereinigten Staaten, die von einer reifen Lebensmittelverarbeitungsindustrie, einer fortschrittlichen Kühlkettenlogistikinfrastruktur und groß angelegten landwirtschaftlichen Betrieben profitieren, die auf Silage- und Mulchfolien angewiesen sind. Der aus Schiefergas gewonnene Ethylen-Kostenvorteil sichert die Wettbewerbsfähigkeit der heimischen Polyethylenfolienproduktion. Die regionale CAGR wird auf 7–8% geschätzt, was eine reifere Nachfragebasis widerspiegelt, die eher durch Premiumisierung – höherwertige Barriere- und Funktionsfolien – als durch reine Volumenexpansion wächst. Kanada und Mexiko tragen jeweils ergänzende Nachfrage in den Kategorien Lebensmittelverpackungen und Agrarfolien bei.

Europa: Europas Markt für Industriefolien ist durch strenge Umweltauflagen, einen starken Fokus auf Recycelbarkeit und eine hochentwickelte Verpackungswertschöpfungskette gekennzeichnet. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien sind die primären nationalen Märkte. Das Wachstum wird durch regulatorisch bedingte Volumenreduzierungen bei Einwegfolienanwendungen gebremst, aber teilweise durch innovationsgetriebene Nachfrage nach nachhaltigen, hochbarrierefähigen und biobasierten Folienlösungen ausgeglichen. Die regionale CAGR wird auf 6–7% geschätzt, wobei sich der Markt qualitativ und nicht volumetrisch entwickelt.

Naher Osten & Afrika: Diese Region ist eine aufstrebende Wachstumszone, insbesondere die Türkei, die GCC-Länder, Südafrika und Nordafrika, wo Bautätigkeiten, Investitionen in die Lebensmittelverarbeitung und der Ausbau der Landwirtschaft die Foliennachfrage antreiben. Die regionale CAGR wird auf 9–10% geschätzt und nähert sich dem globalen Durchschnitt an, was eine relativ niedrige Ausgangsbasis und eine schnelle industrielle Entwicklung widerspiegelt.

Südamerika: Brasilien und Argentinien sind die Hauptmärkte, wobei die Nachfrage nach Agrarfolien – insbesondere Silage- und Mulchfolien – der primäre Wachstumstreiber ist, angesichts der globalen Bedeutung der Region für die Soja-, Mais- und Zuckerrohrproduktion. Die regionale CAGR wird auf 8–9% geschätzt, unterstützt durch die Expansion der Agrarindustrie und die wachsende Raffinesse des heimischen Verpackungssektors.

Umwelt-, Sozial- und Governance-(ESG)-Kräfte gestalten fundamental um

Der deutsche Markt für Industriefolien ist, als integraler Bestandteil des europäischen Marktes, von erheblicher Bedeutung. Deutschland, Europas größte Volkswirtschaft und ein führender Industriestandort, trägt wesentlich zur geschätzten europäischen CAGR von 6–7% bei. Während der globale Markt für Industriefolien im Jahr 2025 auf rund 112,93 Milliarden USD (ca. 103,89 Milliarden €) geschätzt wird und bis 2033 voraussichtlich weit über 184 Milliarden € erreichen wird, ist das Wachstum in Deutschland eher qualitativ als volumetrisch. Dies resultiert aus strengen Umweltauflagen und der starken Betonung von Nachhaltigkeit und Recycelbarkeit, die zu einer Reduzierung von Einwegfolienanwendungen führen. Gleichzeitig treibt dies jedoch die Nachfrage nach innovativen, nachhaltigen, hochbarrierefähigen und biobasierten Folienlösungen voran, was gut zur deutschen Innovations- und Exportstärke passt.

Dominierende Akteure im deutschen Markt umfassen sowohl globale Konzerne mit starker lokaler Präsenz als auch spezialisierte europäische Unternehmen. Dazu gehören die Treofan Group, ein europäischer Spezialist für BOPP-Folien mit Produktionsstandorten in Deutschland, die Saint-Gobain Performance Plastics, eine Tochtergesellschaft der französischen Saint-Gobain Group mit signifikanter Präsenz in Deutschland, sowie Solvay, ein belgischer Chemiekonzern mit wichtigen Standorten in der deutschen Chemieindustrie. Auch Jindal Poly Films ist mit Fertigungskapazitäten in Europa, einschließlich Deutschland, aktiv, ebenso wie Trioplast Industrier AB als skandinavischer Marktführer, der wichtige Segmente wie Agrar- und Industriefolien bedient.

Das regulatorische Umfeld in Deutschland ist maßgeblich von EU-Vorgaben geprägt. Die EU-Einwegkunststoffrichtlinie (SUPD) und die EU-Verordnung über Verpackungen und Verpackungsabfälle stellen wesentliche Rahmenbedingungen dar. Darüber hinaus sind in Deutschland die chemikalienrechtliche Verordnung REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) und die Allgemeine Produktsicherheitsverordnung (GPSR) – die die frühere Produktsicherheitsrichtlinie ablöst – von zentraler Bedeutung für die Entwicklung und Vermarktung von Industriefolien. Spezifische deutsche Anforderungen wie das Verpackungsgesetz (VerpackG) und das Duale System Deutschland (DSD) regeln die Pflicht zur Beteiligung an Rücknahmesystemen und die Erfüllung von Recyclingquoten. Zertifizierungen durch Organisationen wie den TÜV sind für die Gewährleistung von Produktqualität und -sicherheit in sensiblen Anwendungen unerlässlich.

Die primären Vertriebskanäle für Industriefolien in Deutschland sind B2B-orientiert. Hersteller beliefern große industrielle Kunden – insbesondere aus der Automobil-, Lebensmittelverpackungs-, Bau- und Landwirtschaftsbranche – oft direkt. Spezialisierte Händler und Konverter spielen eine wichtige Rolle bei der Bereitstellung kundenspezifischer Lösungen und der Erschließung von Nischenmärkten. Fachmessen wie die K-Messe in Düsseldorf sind bedeutende Plattformen für Innovation, Netzwerkbildung und Geschäftsabschlüsse. Das Konsumentenverhalten in Deutschland, geprägt durch ein hohes Umweltbewusstsein und eine starke Präferenz für Qualität und Langlebigkeit, beeinflusst indirekt die Nachfrage nach nachhaltigen und hochleistungsfähigen Industriefolien, insbesondere im Bereich der Verpackungslösungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

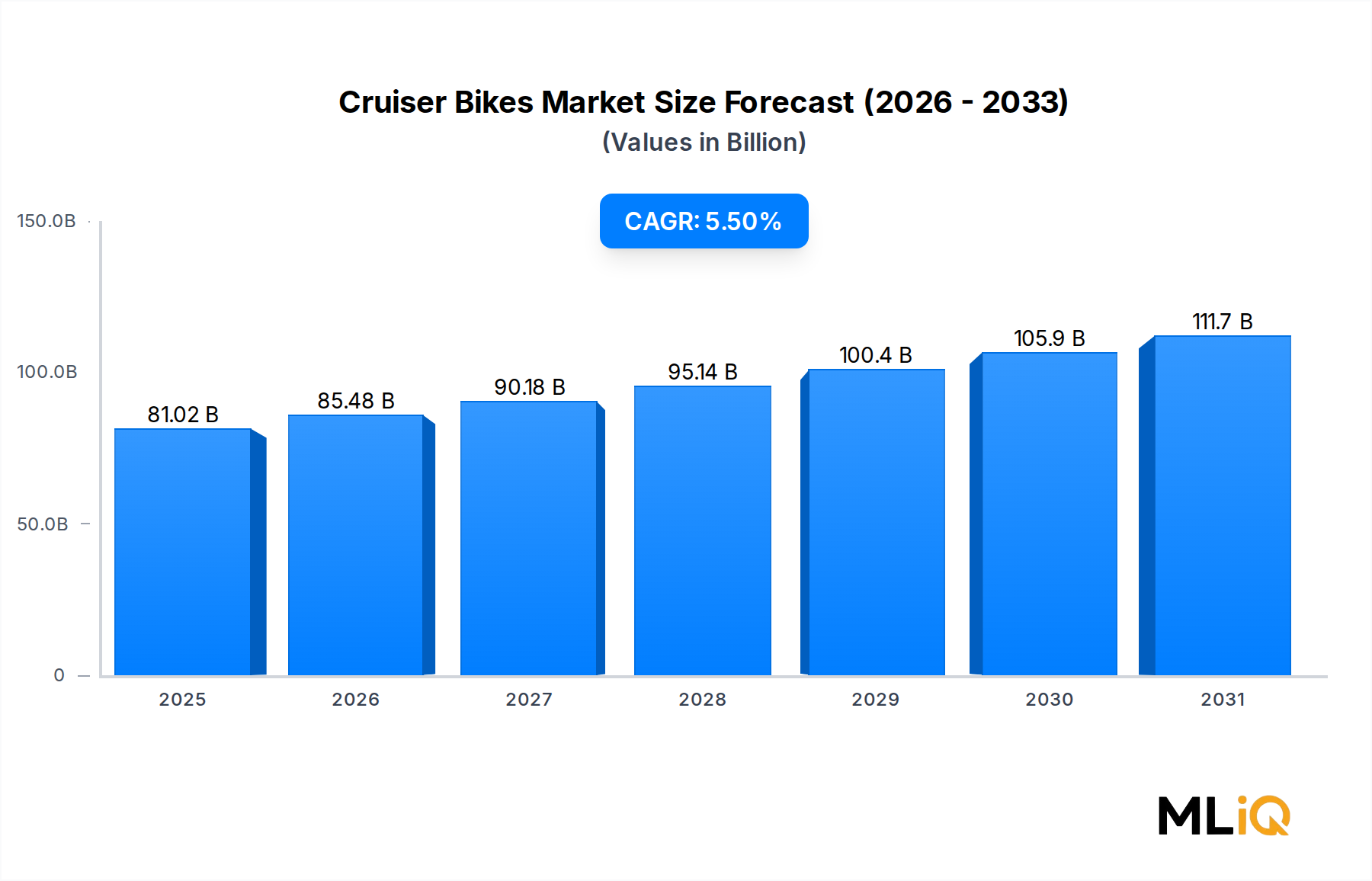

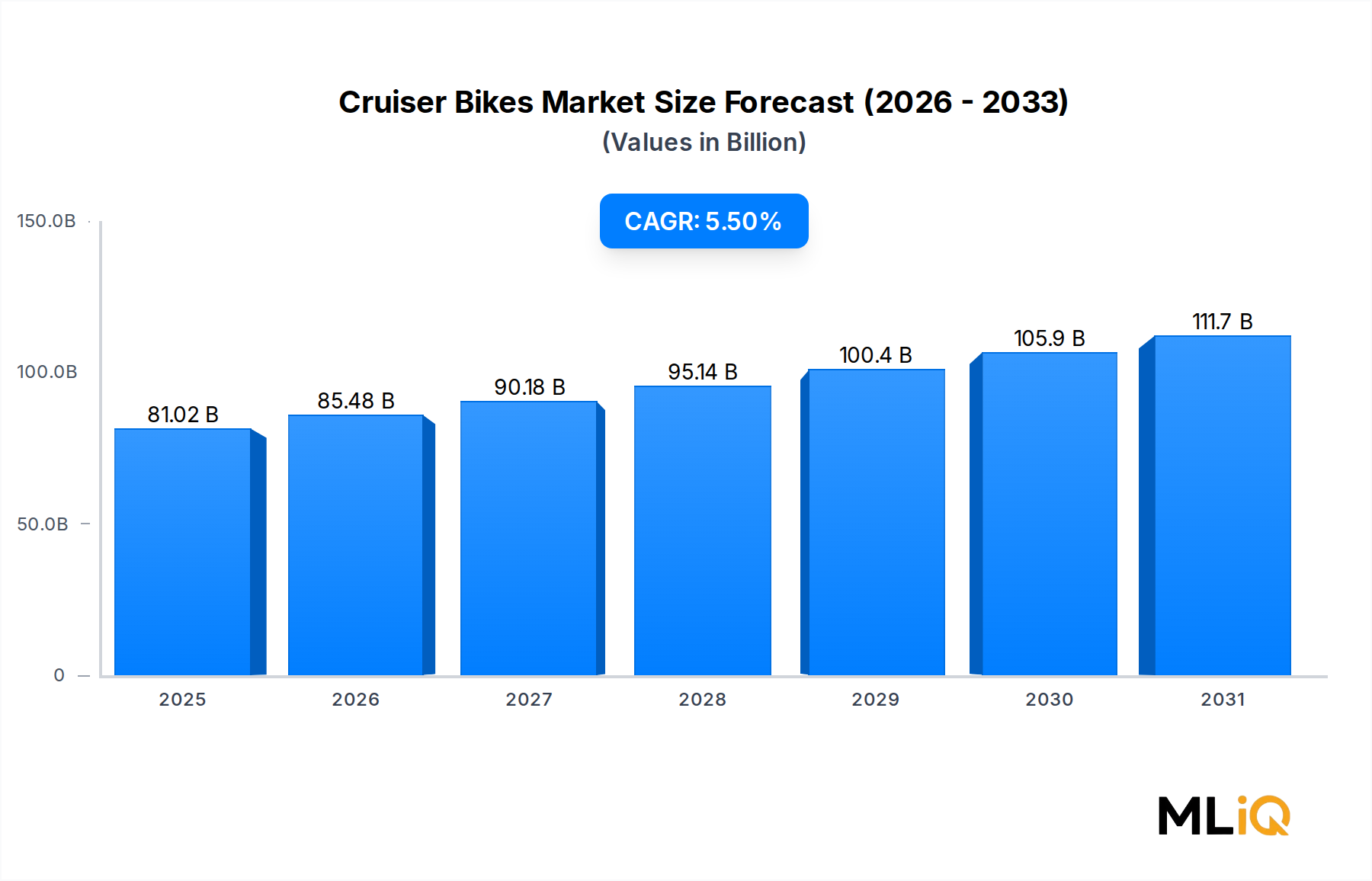

| Wachstumsrate | CAGR von 5.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Industriefilmbranche-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Cosmo Films Ltd, Dunmore, Inteplast Group, Jindal Poly Films, Kolon Industries, Mitsui Chemicals Tohcello Inc, Polyplex, Raven Industries Inc, Saint-Gobain Performance Plastics, Sigma Plastics Group, Solvay, Toyobo Co LTD, Treofan Group, Trioplast Industrier AB*Liste nicht erschöpfend.

Die Marktsegmente umfassen Typ, Endverbraucherbranche.

Die Marktgröße wird für 2022 auf USD 81.02 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Industriefilmbranche“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Industriefilmbranche informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.