1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Skiausrüstung & -zubehör-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Skiausrüstung & -zubehör-Marktes fördern.

+1 2315155523

Markt für Skiausrüstung & -zubehör

Markt für Skiausrüstung & -zubehör

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

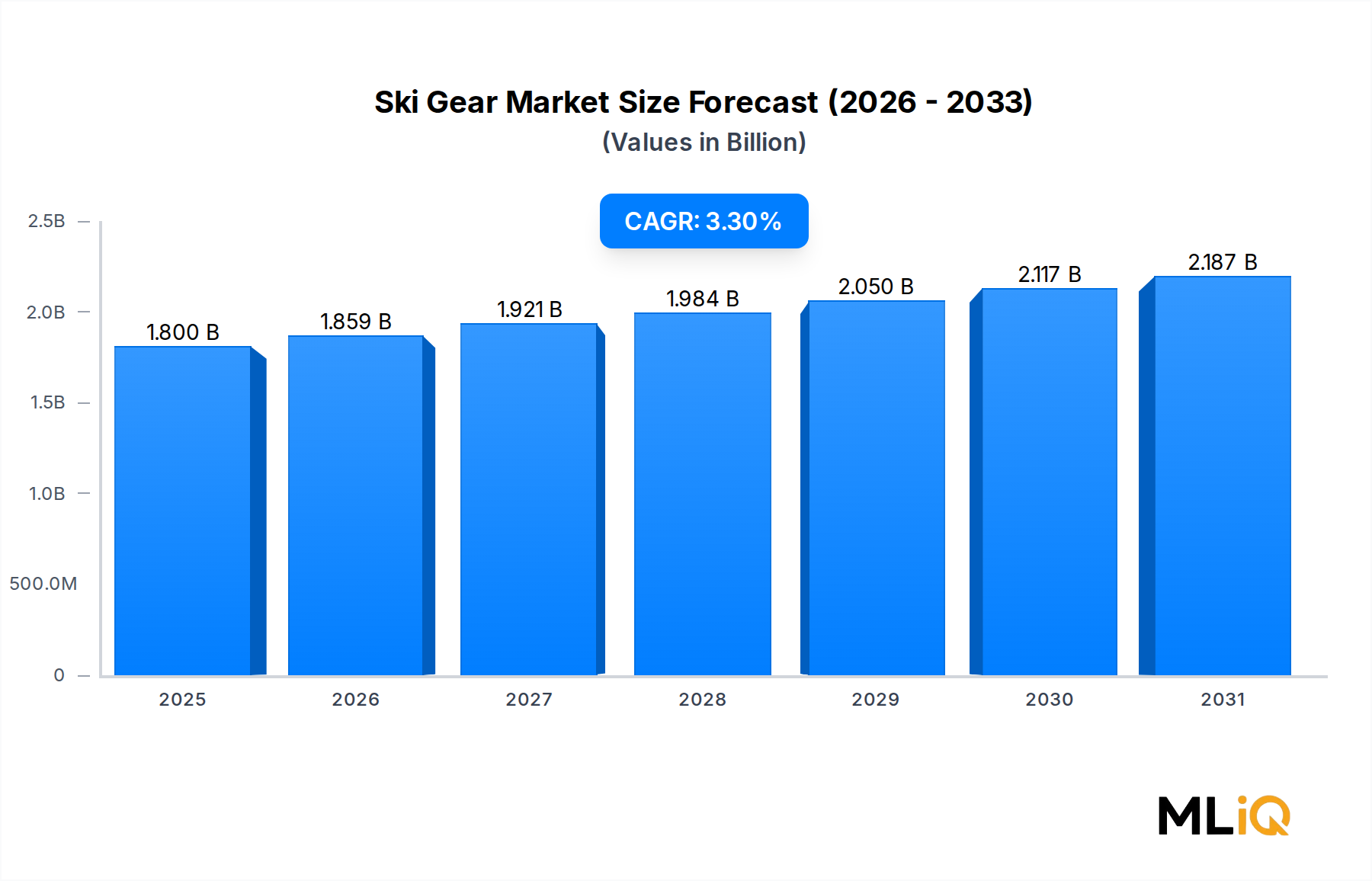

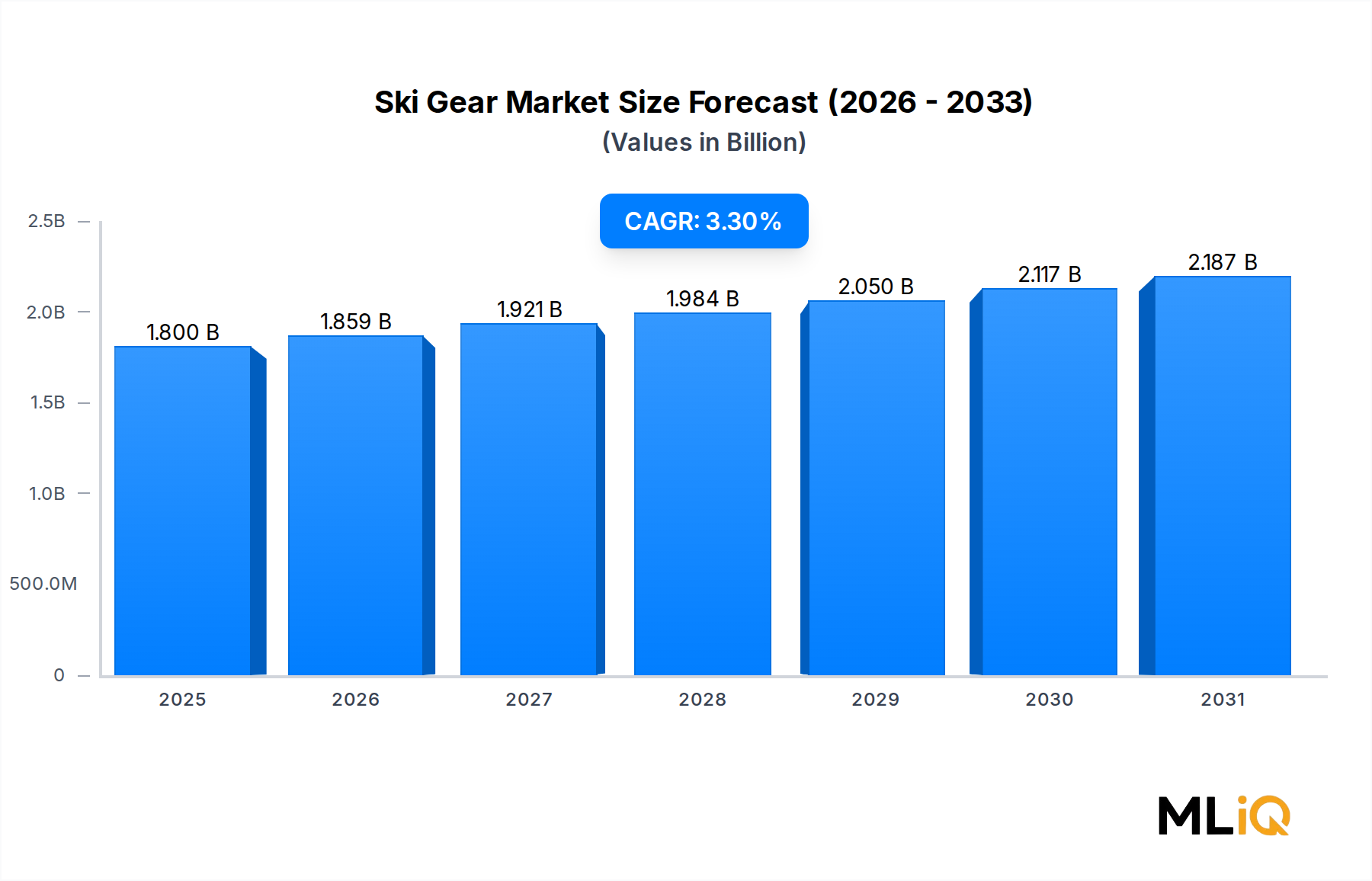

Der globale Markt für Skiausrüstung wird im Jahr 2025 auf 1,8 Milliarden USD (ca. 1,65 Milliarden €) geschätzt und wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,3 %. Diese stetige Wachstumsentwicklung spiegelt eine Kombination aus sich erholenden Reiseaktivitäten nach der Pandemie, steigenden verfügbaren Einkommen in Schwellenländern und einer zunehmenden Beteiligung an alpinen und nordischen Skidisziplinen in wichtigen Regionen wider. Der Markt umfasst ein vielfältiges Produktportfolio, das Skier und Snowboards, Skischuhe, Skibekleidung und Schutzausrüstung umfasst, die jeweils unterschiedliche Freizeit- und Wettkampfsegmente bedienen.

Die Nachfrage wird durch mehrere makroökonomische Rückenwinde katalysiert. Erstens erholt sich der globale Wintertourismussektor stark, wobei der Skigebietsverkehr in Europa und Nordamerika das Niveau vor der Pandemie erreicht. Dieser Aufschwung führt direkt zu Upgrades bei der Ausrüstungsvermietung und zum Kauf persönlicher Ausrüstung. Zweitens führt eine ausgeprägte Verlagerung hin zu Premium- und leistungsorientierter Ausrüstung – angetrieben von Outdoor-Enthusiasten der Generationen Millennium und Z – zu höheren Durchschnittspreisen in allen Produktkategorien, was die Markterlöse effektiv steigert, selbst wenn die Stückzahlen moderat wachsen.

Technologische Innovation bleibt ein zentraler Werttreiber. Hersteller investieren stark in fortschrittliche Materialien wie Carbonfaserschichten, Titanal-Legierungen und thermoplastische Urethanschalen, um das Leistungs-Gewichts-Verhältnis bei Skiern und Skischuhen zu verbessern. Gleichzeitig schaffen in Helme und Skibrillen integrierte Smart Wearables zusätzliche Einnahmequellen und vertiefen die Kundenbindung an den Sport. Diese Innovationen ziehen nicht nur Erstkäufer an, sondern motivieren auch erfahrene Athleten, ihre bestehende Ausrüstung in kürzeren Ersatzzyklen zu erneuern.

Die Region Asien-Pazifik verdient besondere Aufmerksamkeit als Wachstumsmarkt mit hohem Potenzial. Die schnelle Infrastrukturentwicklung von Skigebieten in China – beschleunigt durch die Investitionen im Zuge der Olympischen Winterspiele 2022 in Peking – generiert Nachfrage nach Einstiegs- und Premium-Ausrüstung. Japan und Südkorea zeigen weiterhin reife, anspruchsvolle Konsumentenbasen, die technische Performance-Ausrüstung bevorzugen.

Aus Vertriebssicht gewinnen Online-Einzelhandelskanäle an Bedeutung, insbesondere für Bekleidung und Accessoires, während Offline-Fachgeschäfte weiterhin den Vertrieb von Premium-Hardgoods dominieren, wo Passform und fachkundige Beratung von größter Bedeutung sind. Diese Aufteilung prägt die Markteinführungsstrategien sowohl etablierter Marken als auch neuer Herausforderer.

Mit Blick auf die Zukunft ist der Markt auf nachhaltiges, moderates Wachstum im Prognosehorizont ausgerichtet. Unternehmen, die ihre Produktentwicklung an Nachhaltigkeitsvorgaben ausrichten – insbesondere in Bezug auf recycelbare Materialien und umweltschonende Herstellungsprozesse – werden voraussichtlich überproportionale Marktanteile gewinnen, da umweltbewusste Kaufkriterien bei den wichtigsten Konsumentendemografien an Gewicht zunehmen. Die Wettbewerbsintensität ist hoch, aber beherrschbar, wobei mehrere gut kapitalisierte etablierte Unternehmen und eine wachsende Kohorte von Direct-to-Consumer-Disruptoren die Landschaft neu gestalten.

Das alpine Anwendungssegment erzielt den größten Umsatzanteil innerhalb des Marktes für Skiausrüstung, angetrieben durch seine breite Teilnehmerbasis, die Tiefe der Infrastruktur und die hohen Raten der Premium-Produktbindung. Alpiner Skilauf – gekennzeichnet durch Abfahrten auf präparierten Pisten und im Gelände – ist die weltweit vorherrschende Form des Skifahrens und macht den Großteil der Liftkartenverkäufe, Skigebietsbesuche und damit verbundenen Ausrüstungskäufe in Nordamerika, Europa und zunehmend auch im asiatisch-pazifischen Raum aus.

Die Dominanz des alpinen Segments wird strukturell durch die Breite seines Produktökosystems verstärkt. Alpine Skifahrer benötigen eine umfassende Ausrüstung: Performance-Skier mit spezialisierten Bindungssystemen, steife Kunststoffschuhe, die eine präzise Kraftübertragung bieten, isolierte und wasserdichte Oberbekleidung, Helme, Skibrillen, Handschuhe und Protektoren. Dieser Warenkorb mit mehreren Artikeln erhöht den durchschnittlichen Transaktionswert pro Verbraucher im Vergleich zum nordischen Skilauf erheblich, wo die Ausrüstungsanforderungen im Allgemeinen leichter und kostengünstiger sind.

Zu den wichtigsten Akteuren im alpinen Segment gehören:

Volkl Int. GmbH: Ein deutsches Unternehmen, das sich auf Hochleistungs-Carving- und Freeride-Ski konzentriert und insbesondere in den Premium- und Expertensegmenten der Verbraucher stark ist. Es ist ein Kraftpaket in Mitteleuropa.

Fischer Sports GmbH: Ein österreichischer Hersteller, der eine herausragende Position sowohl in den alpinen als auch in den nordischen Kategorien einnimmt und präzise österreichische Ingenieurskunst als zentrales Markenmerkmal nutzt. Das Unternehmen hat auch eine starke Präsenz im deutschen Markt.

Groupe Rossignol: Eine der ältesten und technisch raffiniertesten Skimanufakturen weltweit, mit einem Portfolio, das von Weltcup-Rennausrüstung bis hin zu All-Mountain-Freizeitskiern reicht.

Amer Sports Oyj: Die Muttergesellschaft der Marken Salomon und Atomic, Amer Sports Oyj, besitzt einen beträchtlichen Marktanteil bei Skiern, Bindungen und Schuhen.

Der Umsatzanteil des alpinen Segments konsolidiert sich eher, als dass er in reifen Märkten wie Westeuropa und den Vereinigten Staaten, wo die Beteiligungsquoten stagniert haben, expandiert. Das Segment steigert jedoch aktiv seine absolute Umsatzbasis durch zwei Mechanismen: Premiumisierung und geografische Expansion. Im Hinblick auf die Premiumisierung steigen Verbraucher zunehmend auf höherwertige Ausrüstung um – leichte, kohlenstoffverstärkte Skier, thermoformbare Skischuh-Innenschuhe und technisch fortschrittliche Bindungssysteme –, die Preisaufschläge von 20 % bis 45 % gegenüber Einstiegsalternativen erzielen. Marken reagieren darauf, indem sie ihre Produktlinien granularer staffeln und in Direct-to-Consumer-Kanäle investieren, um höhere Margen zu erzielen.

Die geografische Expansion nach China, Indien und Südostasien stellt die bedeutendste Wachstumschance des Segments auf mittlere Sicht dar. China allein hat sich verpflichtet, über 800 Skigebiete im Rahmen seiner nationalen Wintersportförderungsstrategie zu entwickeln, und während die lokale Ausrüstungsproduktion noch im Entstehen begriffen ist, etablieren internationale alpine Marken aktiv Vertriebspartnerschaften und Flagship-Einzelhandelspräsenzen in chinesischen Städten der ersten und zweiten Kategorie.

Innerhalb des alpinen Segments stellen Skischuhe eine besonders margenstarke Unterkategorie dar. Die Innovationen in der Skischuhtechnologie – einschließlich BOA-Schnürsystemen, Carbonfaser-Schäften und thermoformbaren Schalen – treiben die Ersatzzyklen selbst bei Gelegenheitsnutzern auf drei bis fünf Jahre, verglichen mit den historisch beobachteten sieben bis zehn Jahren. Diese Verkürzung der Ersatzfrequenz ist ein struktureller Vorteil für die Umsatzintensität des Segments und ein wichtiger Schwerpunkt für Marken wie K2 Sports LLC und Alpina DOO, die beide in den letzten drei Geschäftsjahren erhebliche Investitionen in die Forschung und Entwicklung von Skischuhtechnologie getätigt haben.

Die Wettbewerbsdynamik innerhalb des alpinen Segments ist durch eine gestaffelte Struktur gekennzeichnet: Eine Handvoll europäischer Premium-Traditionsmarken besetzen die Spitze des Marktes, amerikanische und asiatische Marken der Mittelklasse konkurrieren über Wert und Vertriebsbreite, und eine wachsende Basis von Direct-to-Consumer-Startups zielt auf Nischengemeinschaften wie frauenspezifisches Design, adaptives Skifahren und nachhaltigkeitsorientierte Fertigung ab.

Mehrere klar definierte Treiber und Hemmnisse prägen die Nachfrage und die Wettbewerbsdynamik im Markt für Skiausrüstung.

Treiber — Erholung des Wintertourismus: Die weltweiten Besucherzahlen von Skigebieten haben sich nach dem pandemiebedingten Einbruch in den Jahren 2020–2021 deutlich erholt. Europäische alpine Destinationen, einschließlich der Alpen und Pyrenäen, meldeten im Skisaison 2023–2024 aggregierte Besucherzuwächse von 12 % bis 18 % im Jahresvergleich, was direkt die Upgrades von Mietausrüstung und persönliche Kaufentscheidungen anregte. Diese Erholung ist der größte kurzfristige Nachfragekatalysator.

Treiber — Premiumisierung und Technologieeinführung: Die Bereitschaft der Verbraucher, für Hochleistungsausrüstung auszugeben, steigt. Die durchschnittlichen Stückverkaufspreise für Performance-Skier sind in den letzten drei Jahren schätzungsweise um 8 % bis 12 % gestiegen, da Kohlefaser- und Metalllaminatkonstruktionen eher Mainstream als Nische werden. Der Skischuhmarkt erlebt eine ähnliche Preisentwicklung nach oben, wobei wärmeformbare und maßgefertigte Lösungen Prämien erzielen, die den Kategorieumsatz trotz moderatem Volumenwachstum steigern.

Treiber — Steigende Beteiligung in Asien-Pazifik: Chinas nationale Wintersportinitiative, belebt durch die Olympischen Winterspiele 2022 in Peking, hat schätzungsweise 300 Millionen Bürger in Wintersportförderprogramme aufgenommen. Dieser politikgetriebene Nachfrageschub schafft einen langfristigen Rückenwind für Ausrüstungshersteller mit etablierter Vertriebsinfrastruktur im asiatisch-pazifischen Raum.

Hemmnis — Klimawandel und Schneesicherheit: Der Rückgang der natürlichen Schneedecke in niedrigeren Lagen verkürzt die Betriebssaison für viele mittelgebirgige Skigebiete. Resorts in den Alpen unterhalb von 1.500 Metern Höhe sehen sich mit wesentlich kürzeren schneesicheren Saisons konfrontiert, was das Fenster der Spitzennachfrage nach Ausrüstung komprimiert und den Einstieg neuer Teilnehmer entmutigt. Dies ist ein struktureller Gegenwind, der sich mittel- und langfristig verstärkt.

Hemmnis — Hohe Eintrittskostenbarriere: Die Gesamtkosten für die Erstausstattung eines alpinen Skifahrers – einschließlich Skiern, Schuhen, Bindungen, Helm, Bekleidung und Zubehör – können für mittelpreisige Ausrüstung 1.500 USD bis 2.500 USD (ca. 1.380 € bis 2.300 €) übersteigen, was eine erhebliche diskretionäre Ausgabe darstellt. Diese Kostenbarriere unterdrückt die Konversionsraten neuer Teilnehmer, insbesondere in preissensiblen Schwellenländern und unter einkommensschwächeren demografischen Gruppen in reifen Märkten.

Hemmnis — Anfälligkeit der Lieferkette: Die konzentrierte Fertigung von Präzisionskomponenten – insbesondere hochwertige Stahlkanten, Titanal-Legierungsbleche und spezielle thermoplastische Verbindungen – in einer begrenzten Anzahl europäischer und asiatischer Anlagen schafft eine Anfälligkeit für geopolitische Störungen, Energiekosteninflation und Logistikengpässe, wie die Komponentenengpässe in den Jahren 2021–2022 zeigten.

Die Wettbewerbslandschaft des Marktes für Skiausrüstung ist im Premium-Segment moderat konsolidiert und im Mittel- bis Wertsegment fragmentiert, mit den folgenden wichtigen Akteuren:

Volkl Int. GmbH: Eine deutsche Präzisions-Skimarke, die für ihre Titanal-lastige Konstruktion und Hochleistungs-Ski auf Expertenniveau bekannt ist. Volkl genießt eine starke Markentreue unter fortgeschrittenen und erfahrenen Freizeitskifahrern in Mitteleuropa.

Fischer Sports GmbH: Ein österreichischer Hersteller mit doppelter Stärke in den alpinen und nordischen Kategorien. Fischer ist besonders dominant im Langlaufrennsport und hat eine starke Wettbewerbspräsenz bei Skischuh-Innovationen. Das Unternehmen ist auch ein wichtiger Akteur im deutschen Markt.

Groupe Rossignol: Eine französische Traditionsmarke und einer der größten Skihersteller weltweit. Rossignol verfügt über ein vertikal integriertes Portfolio, das Skier, Skischuhe, Bindungen und Bekleidung umfasst, mit besonderer Stärke in den Renn- und All-Mountain-Segmenten des alpinen Bereichs.

K2 Sports LLC: Eine amerikanische Marke, bekannt für ihr breites, auf Zugänglichkeit ausgerichtetes Produktsortiment. K2 konkurriert in den Bereichen Skier, Snowboards und Skischuhe mit starker Vertriebspräsenz im nordamerikanischen Fachhandel und über Online-Kanäle.

Alpina DOO: Ein slowenischer Präzisionshersteller mit langer Tradition im Skischuhbau. Alpina zielt auf das Mittel- bis Premium-Skischuhsegment mit technisch ausgeklügelten Passformsystemen ab und erweitert seine europäische und asiatische Vertriebspräsenz.

Amer Sports Oyj: Das finnische Konglomerat hinter den Marken Salomon und Atomic. Amer Sports hält bedeutende Marktanteile sowohl bei Hartwaren als auch bei Bekleidung und nutzt markenübergreifende Synergien sowie ein globales Vertriebsnetzwerk, das über 100 Länder umfasst.

Helly Hansen: Eine norwegische Marke mit tiefen Wurzeln in professionellen maritimen und alpinen Umgebungen. Helly Hansen konkurriert im Bereich Skibekleidung mit Fokus auf technische Oberbekleidung und Basisschichtsysteme für anspruchsvolle alpine Bedingungen.

Clarus: Die Muttergesellschaft der Lawinensicherheitsmarken Black Diamond Equipment und PIEPS. Clarus hat eine fokussierte Position im Bereich technischer Berg- und Backcountry-Ausrüstung und profitiert vom strukturellen Wachstum der Teilnahme am Off-Piste- und Skitourengehen.

Black Diamond Equipment: Black Diamond konkurriert mit technischer Skihardware, Lawinensicherheitsausrüstung und Skitourenwerkzeugen und zielt mit hochmargigen Spezialprodukten auf das schnell wachsende Backcountry-Segment ab.

Coalition Snow: Eine auf Frauen fokussierte Skiausrüstungsmarke, die inklusives Design und Direktvertrieb hervorhebt. Coalition Snow repräsentiert das aufstrebende Herausforderer-Segment, das unterversorgte demografische Nischen innerhalb des breiteren Marktes anspricht.

Januar 2024: Amer Sports Oyj schloss seinen Börsengang an der New Yorker Börse ab und beschaffte erhebliches Kapital, um die Produktentwicklung und globale Einzelhandelsexpansion seiner Skimarken Salomon und Atomic zu beschleunigen.

März 2024: Die Groupe Rossignol stellte ihre Carving-Ski-Linie Hero der nächsten Generation vor, die einen proprietären Biokomposit-Kern aus Kork und Flachs enthält, was einen wichtigen Schritt zur Einführung nachhaltiger Materialien im Performance-Skibau darstellt.

September 2023: Fischer Sports GmbH kündigte eine strategische Partnerschaft mit einer führenden österreichischen Forschungsuniversität an, um KI-gestützte Skischuhanpassungsalgorithmen mitzuentwickeln, die auf das Segment personalisierter Performance-Schuhe abzielen.

November 2023: Helly Hansen brachte seine Bekleidungskollektion Lifa Infinity Pro+ auf den Markt, die eine vollständig fluorcarbonfreie wasserdichte und atmungsaktive Membrantechnologie verwendet und direkt auf sich entwickelnde EU-Chemikalienvorschriften im Skibekleidungsmarkt reagiert.

Februar 2023: Black Diamond Equipment erweiterte seine Produktlinie für Lawinensicherheit mit der Einführung des Recon BT Lawinenfunkgeräts, das Bluetooth-Konnektivität und Smartphone-Integration bietet und auf die schnell wachsende Backcountry-Skiing-Community abzielt.

Oktober 2022: K2 Sports LLC schloss eine mehrjährige Lizenzvereinbarung mit einem prominenten Freestyle-Skiing-Verband ab, um von Athleten mitentwickelte Pro-Modell-Skier zu entwickeln, wodurch die Wettbewerbspositionierung und das anspruchsvolle Markenimage im Jugendsegment gestärkt werden.

Dezember 2022: Chinas Nationale Wintersportverwaltung veröffentlichte aktualisierte Richtlinien zur Skigebietsentwicklung, die Investitionszusagen bestätigen, die voraussichtlich bis 2030 ein anhaltendes Nachfragewachstum in der gesamten Region Asien-Pazifik antreiben werden.

Der Markt für Skiausrüstung weist unterschiedliche regionale Nachfrageprofile auf, die durch Beteiligungsquoten, Infrastrukturreife, Klimabedingungen und wirtschaftliche Faktoren geprägt sind.

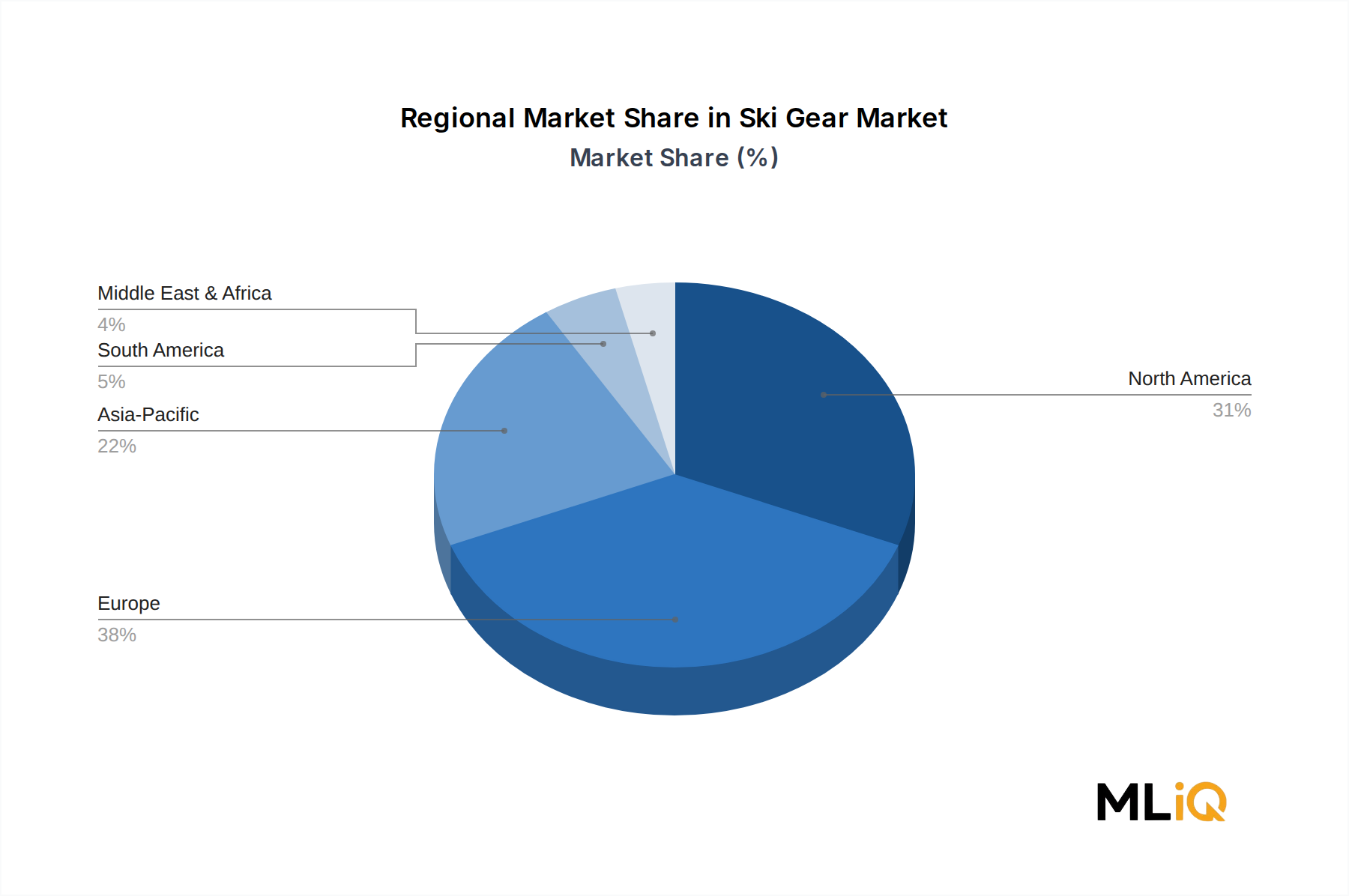

Europa ist der reifste und größte regionale Markt und macht im Jahr 2025 etwa 38 % bis 42 % des weltweiten Umsatzes aus. Der Alpenbogen – umfassend Frankreich, Österreich, die Schweiz, Italien und Deutschland – bildet das Epizentrum sowohl der Beteiligung als auch der Nachfrage nach Premium-Ausrüstung. Die regionale CAGR wird auf 2,5 % bis 3,0 % geschätzt, was eine Sättigung in den Kernmärkten widerspiegelt, die teilweise durch Wachstum in osteuropäischen Destinationen und nordischen Skidisziplinen ausgeglichen wird. Der primäre Nachfragetreiber bleibt eine tief verwurzelte Skikultur mit hohen Wiederholungsbeteiligungsquoten und einer starken Neigung zu jährlichen Ausrüstungs-Upgrades.

Nordamerika, angeführt von den Vereinigten Staaten und Kanada, stellt den zweitgrößten regionalen Markt dar, mit einem Umsatzanteil von etwa 30 % bis 34 % und einer CAGR, die dem globalen Durchschnitt von etwa 3,3 % entspricht. Der US-Markt ist durch hohe Pro-Kopf-Ausgaben für Ausrüstung, eine starke Resort-Infrastruktur in Colorado, Utah, Vermont und im pazifischen Nordwesten sowie ein ausgeklügeltes Fachhandelsökosystem gekennzeichnet. Mexiko ist ein kleinerer, aber inkrementell wachsender Beitragender innerhalb der Region.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 5,5 % bis 7,0 % im Prognosezeitraum. China ist der dominante Wachstumsmotor, wobei Japan und Südkorea reife, technisch anspruchsvolle Nachfragebasen bieten. Das Erbe der Olympischen Winterspiele in Peking, der fortgesetzte Resortbau und staatliche Beteiligungsmandate sorgen für überdurchschnittliche Wachstumsraten. Der aktuelle Umsatzanteil bleibt jedoch mit etwa 18 % bis 22 % niedriger als in Europa und Nordamerika, was ein erhebliches Expansionspotenzial anzeigt.

Der Nahe Osten & Afrika sowie Südamerika stellen zusammen kleinere, aber strategisch relevante Märkte dar. Südamerika, konzentriert auf die Skigebiete der Anden in Argentinien und Chile, generiert eine Nischen-, aber Premium-Nachfrage, die sich hauptsächlich an wohlhabende lateinamerikanische Verbraucher und internationale Touristen richtet. Der Nahe Osten, insbesondere die Staaten des Golf-Kooperationsrates mit Indoor-Skianlagen, ist ein aufstrebender Mikromarkt für den Verkauf von Skiausrüstung, obwohl die Volumina durch die künstliche Natur der Schneelandschaft begrenzt bleiben. Beide Regionen werden voraussichtlich mit Raten von 2,0 % bis 3,5 % wachsen, hauptsächlich angetrieben durch den ausgehenden Skitourismus und nicht durch die Entwicklung inländischer Skigebiete.

Der Markt für Skiausrüstung ist maßgeblich von einer Reihe spezialisierter vorgelagerter Inputs abhängig, deren Preisdynamik und Lieferzuverlässigkeit die Margen der Hersteller und die Produktverfügbarkeit erheblich beeinflussen.

Die Titanal-Legierung – ein Aluminium-Titan-Verbundwerkstoff, der im Premium-Skibau zur Vibrationsdämpfung und Kantenhaltverbesserung weit verbreitet ist – wird überwiegend von einer kleinen Anzahl europäischer metallurgischer Produzenten bezogen. Die Titanal-Preisentwicklung war in den letzten drei Jahren aufwärts gerichtet, angetrieben durch erhöhte Energiekosten in Aluminiumhütten und eine Verknappung der Titan-Rohstoffversorgung. Dies hat direkt zu einer Materialkosteninflation für Premium-Alpinski im Bereich von 6 % bis 9 % seit 2021 beigetragen.

Kohlefaser, ein kritischer Input für leichte Performance-Skier, Stöcke und Skischuhverstärkungen, ist stark in japanischen und amerikanischen Produktionsstätten konzentriert. Kohlefaser hat eine erhebliche Preisvolatilität erfahren, wobei die Spotpreise in den Jahren 2021–2022 aufgrund der Erholung der Nachfrage im Luft- und Raumfahrtsektor und Lieferengpässen stark anstiegen, bevor sie sich in den Jahren 2023–2024 teilweise moderierten. Hersteller im Markt für Kohlefaserverbundwerkstoffe erweitern ihre Produktionskapazität, was mittelfristig eine schrittweise Entlastung für nachgelagerte Skiausrüstungsproduzenten erwarten lässt.

Thermoplastisches Polyurethan (TPU) und andere spezialisierte Polymere, die in Skischuhschalen und Innenschuhsystemen verwendet werden, unterliegen der Preisvolatilität der petrochemischen Rohstoffe. Lieferanten im Markt für Thermoplastisches Polyurethan sahen sich einer Margenkompression durch die Inflation der Rohstoffkosten und Energie

Deutschland ist ein zentraler und reifer Markt innerhalb des europäischen Segments für Skiausrüstung, das im Jahr 2025 einen geschätzten Gesamtumsatz von etwa 660 bis 690 Millionen Euro erzielen wird. Als Teil des alpinen Bogens, der auch Frankreich, Österreich, die Schweiz und Italien umfasst, bildet Deutschland ein Epizentrum sowohl für die Beteiligung am Skisport als auch für die Nachfrage nach hochwertiger Ausrüstung. Das Wachstum in der Region liegt voraussichtlich bei 2,5 % bis 3,0 % jährlich, was eine Sättigung in den Kernmärkten widerspiegelt, die jedoch durch eine anhaltend starke Skikultur und die Neigung zu regelmäßigen Ausrüstungs-Upgrades gestützt wird.

Die deutsche Wirtschaft mit ihrem hohen verfügbaren Einkommen und einer tief verwurzelten Tradition im Winter- und Outdoorsport trägt maßgeblich zur Stabilität und Premiumisierung des Marktes bei. Deutsche Konsumenten legen großen Wert auf Qualität, Langlebigkeit und innovative Technologien. Während der Klimawandel die Schneesicherheit in tiefer gelegenen deutschen Skigebieten zunehmend beeinträchtigt, bleibt die Nachfrage nach Ausrüstung ungebrochen, da viele Skifahrer in die nahegelegenen hochalpinen Regionen Österreichs, der Schweiz oder Italiens ausweichen. Dies sichert weiterhin einen robusten Inlandsabsatz für Skiausrüstung.

Im deutschen Markt sind sowohl internationale Schwergewichte als auch lokale Größen aktiv. Das deutsche Unternehmen Völkl International GmbH ist ein wichtiger Akteur, bekannt für seine Hochleistungs-Ski, die bei fortgeschrittenen und erfahrenen Skifahrern in Mitteleuropa hohe Loyalität genießen. Auch Fischer Sports GmbH, ein österreichischer Hersteller mit Stärken im alpinen und nordischen Bereich, hat eine bedeutende Präsenz in Deutschland. Darüber hinaus sind die Marken von Amer Sports Oyj (Salomon, Atomic) sowie Groupe Rossignol und K2 Sports LLC durch ihre etablierten Vertriebsnetze und Tochtergesellschaften stark vertreten.

Hinsichtlich der Regulierung unterliegt der deutsche Markt den strengen europäischen Rahmenbedingungen. Die REACH-Verordnung gewährleistet die Sicherheit der verwendeten Chemikalien und Materialien. Die Allgemeine Produktsicherheitsverordnung (GPSR) sichert, dass alle auf dem Markt angebotenen Skiausrüstungen hohe Sicherheitsstandards erfüllen. Produkte wie Helme und Protektoren müssen zudem der EU-Verordnung für persönliche Schutzausrüstung (PSA) entsprechen. Unabhängige Prüfstellen wie der TÜV genießen hohes Vertrauen und Zertifizierungen durch DIN EN Normen sind weit verbreitet und geschätzt.

Die Vertriebskanäle in Deutschland sind eine Mischung aus traditionellem Fachhandel und wachsendem Online-Geschäft. Für hochwertige Hardgoods wie Skier und Skischuhe bleiben spezialisierte Sportgeschäfte wie Sport Scheck und Intersport entscheidend, da hier Passform und fachkundige Beratung von größter Bedeutung sind. Für Bekleidung und Zubehör gewinnt der Online-Handel, auch über Direct-to-Consumer-Kanäle, zunehmend an Bedeutung. Deutsche Verbraucher zeigen zudem ein ausgeprägtes Umweltbewusstsein, was die Nachfrage nach nachhaltig produzierten Produkten und recycelbaren Materialien verstärkt – ein Trend, den Hersteller aktiv aufgreifen, um Marktanteile zu sichern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Skiausrüstung & -zubehör-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Groupe Rossignol, K2 Sports LLC, Alpina DOO, Amer Sports Oyj, Fischer Sports GmbH, Volkl Int. GmbH, Helly Hansen, Clarus, Black Diamond Equipment, Coalition Snow.

Die Marktsegmente umfassen Typ, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 1.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Skiausrüstung & -zubehör“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Skiausrüstung & -zubehör informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.