1. Welche sind die wichtigsten Wachstumstreiber für den Indischer Pharmaverpackungsmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Indischer Pharmaverpackungsmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der indische Markt für pharmazeutische Verpackungen wurde im Basisjahr auf 2,13 Milliarden USD (ca. 1,98 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % expandieren, was eine robuste strukturelle Nachfrage widerspiegelt, die in der Position des Landes als weltweit größter Exporteur von Generika nach Volumen begründet ist. Die Entwicklung des Marktes wird durch eine Konvergenz von demografischem Druck, regulatorischer Modernisierung und beschleunigten Investitionen in die Infrastruktur der pharmazeutischen Fertigung in den Industriezentren der zweiten und dritten Kategorie unterstützt.

Indiens Pharmasektor beliefert über 60 Länder mit fertigen Formulierungen, und die Integrität der Verpackung ist ein unverzichtbares Compliance-Kriterium in regulierten Exportmärkten wie den Vereinigten Staaten, der Europäischen Union und Japan. Diese Exportabhängigkeit verstärkt die inländische Verpackungsnachfrage weit über das hinaus, was der reine Inlandsverbrauch rechtfertigen würde. Das Produktionsbezogene Anreizprogramm (PLI-Schema) für Pharmazeutika, das Anreize in Höhe von etwa 15.000 Crore ₹ (~1,8 Milliarden USD) bereitstellte, hat Kapazitätserweiterungen sowohl bei den Herstellern von Bulk-Arzneimitteln als auch bei den Produzenten von Fertigarzneimitteln katalysiert, wobei jeder validierte, konforme Verpackungslösungen benötigt.

Die Nachfrage wird auch durch eine rapide alternde Bevölkerung angetrieben – Indien wird bis 2031 voraussichtlich 194 Millionen Bürger über 60 Jahre haben – sowie durch eine zunehmende Inzidenz chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und onkologische Zustände. Diese therapeutischen Segmente erfordern anspruchsvolle, oft manipulationssichere und kindersichere Verpackungsformate, was die durchschnittlichen Verpackungskosten pro Einheit erhöht und die Umsatzerlöse für Verpackungslieferanten verbessert.

An der Technologiefront werden intelligente Verpackungslösungen, die QR-Codes, RFID-Tags und Near-Field-Communication (NFC)-Schnittstellen integrieren, kommerziell eingesetzt, teilweise angetrieben durch Indiens überarbeitete Schedule M-Richtlinien, die Track-and-Trace-Funktionen für exportgebundene pharmazeutische Sendungen vorschreiben. Serialisierungsvorschriften erzeugen einen Pull-Effekt für hochwertigere Etikettierungs- und Primärverpackungsmaterialien.

Die Untersegmente Blisterverpackungen und parenterale Behältnisse machen zusammen den größten Anteil am Marktumsatz aus, unterstützt durch die Verbreitung oraler fester Generika und den Boom in der Biosimilar-Herstellung. Gleichzeitig drängen Nachhaltigkeitsbestrebungen große multinationale Pharmaunternehmen, die in Indien tätig sind, zu Kunststoffen mit Recyclinganteil und Formaten mit reduziertem Folienanteil, obwohl der regulatorische Konservatismus bei Änderungen der Primärverpackung das Tempo des Übergangs dämpft.

Mit Blick auf 2033 wird erwartet, dass der Markt 4,9 Milliarden USD übersteigen wird, wobei das Wachstum des Inlandsverbrauchs durch exportbezogene Nachfrage, die Expansion der Biosimilar-Pipeline und die fortschreitende Formalisierung der sekundären und tertiären Verpackungswertschöpfungskette ergänzt wird. Der indische Markt für pharmazeutische Verpackungen ist somit sowohl ein kritischer Wegbereiter für Indiens Pharmaexportambitionen als auch ein eigenständiges wachstumsstarkes Industriesegment, das eine nachhaltige Kapitalallokation rechtfertigt.

Unter allen Produktsegmenten innerhalb des indischen Marktes für pharmazeutische Verpackungen nehmen Blisterverpackungen den größten Umsatzanteil ein und machen durchweg schätzungsweise 35–40 % des gesamten Marktwertes aus. Diese Dominanz ist struktureller und nicht zyklischer Natur und wurzelt in der überwältigenden Prävalenz oraler fester Darreichungsformen – Tabletten und Kapseln – im pharmazeutischen Outputmix Indiens. Indien produziert etwa 70 % seiner exportierten fertigen Formulierungen in oraler fester Darreichungsform, und praktisch alle davon werden für regulierte Märkte in Aluminium-PVC- oder Aluminium-Aluminium-Blisterkonfigurationen verpackt.

Der Markt für pharmazeutische Blisterverpackungen in Indien profitiert von mehreren sich gegenseitig verstärkenden Dynamiken. Erstens bietet die Einzeldosisverpackung im Blisterformat die Manipulationssicherheit, Feuchtigkeitsbarriere und Kindersicherheitseigenschaften, die von pharmakopäischen Standards wie USP, EP und IP gefordert werden. Zweitens optimiert die Blisterverpackung die Dosiergenauigkeit sowohl in Apotheken als auch in Krankenhäusern, wodurch Medikationsfehler reduziert werden – ein Kriterium, das von institutionellen Einkäufern zunehmend geprüft wird. Drittens ist das Format mit automatisierten Hochgeschwindigkeits-Verpackungslinien kompatibel, die mit 300–600 Blistern pro Minute laufen, was es für große Generikahersteller wie Sun Pharmaceutical Industries, Cipla und Dr. Reddy's Laboratories in großem Maßstab wirtschaftlich effizient macht.

Das Untersegment ist in Standard-Kaltform- (Aluminium-Aluminium) Blister und thermogeformte (PVC/PVDC/PVC-PE) Formate unterteilt. Kaltform-Blister werden für feuchtigkeitsempfindliche Moleküle bevorzugt – eine wachsende Kategorie, da biologisch gewonnene und peptidbasierte Medikamente in die Generika-Pipeline gelangen – während thermogeformte Blister mengenmäßig für konventionelle niedermolekulare Generika dominant bleiben. Der Übergang zu PVDC- und Kaltform-Formaten erhöht allmählich die Materialkosten pro Einheit, verbessert aber die Produktintegritätsmetriken und unterstützt das Umsatzwachstum auch bei stagnierenden Volumenzuwachsraten.

Zu den Hauptakteuren in diesem Segment innerhalb des indischen Marktes für pharmazeutische Verpackungen gehören Amcor plc., das lokale Umrüstbetriebe betreibt, die sowohl multinationale als auch heimische Pharmakunden beliefern; CCL Industries Inc., das seine indische Präsenz durch flexible Verpackungsfähigkeiten erweitert hat; und Berry Global Group, Inc., das Spezialfolienstrukturen für Hochbarriere-Blisteranwendungen liefert. Indische Akteure wie Cosmo Films, Uflex und Bilcare Limited halten ebenfalls bedeutende Positionen, insbesondere in der kostengünstigen PVC- und PVDC-Folienversorgung.

Der Anteil des Segments konsolidiert sich zugunsten weniger, größerer Lieferanten, da Pharmaunternehmen die Lieferantenrationalisierung für Liefersicherheit und Effizienz bei behördlichen Audits bevorzugen. Dieser Konsolidierungstrend wird von einer Rückwärtsintegration begleitet – einige große Pharmakonzerne haben eigene Blisterverpackungsbetriebe eingerichtet – was den adressierbaren Drittmarkt moderiert, aber die Qualitätsstandards branchenweit erhöht.

Innovationen im Blistersegment konzentrieren sich auf drei Achsen: (1) kindersichere, seniorenfreundliche (CRSF) Designs, die ISO 8317 erfüllen, ohne die Benutzerfreundlichkeit für ältere Patienten zu beeinträchtigen; (2) Einzeldosis-Blisterkarten mit integrierten Patienteninformationen und Dosierungskalendern für Adhärenzprogramme bei chronischen Krankheiten; und (3) kompostierbare oder Monomaterial-Blisterstrukturen, um dem europäischen Regulierungsdruck auf Einwegkunststoffe in pharmazeutischen Verpackungen Rechnung zu tragen – relevant für indische Exporteure.

Der globale Markt für pharmazeutische Blisterverpackungen erlebt auch die Integration von gedruckter Elektronik für Temperaturabweichungsindikatoren direkt auf Blisterkarten, eine Entwicklung, die von mindestens zwei multinationalen Verpackungsunternehmen mit indischen Produktionsstätten ab 2024 pilotiert wird. Es wird erwartet, dass diese Mehrwertfunktionen über den Horizont 2025–2030 von exportspezifischen SKUs auf inländische Premiumsegmente übergehen werden, wodurch die Umsatzwachstumsdynamik in diesem dominanten Untersegment über den gesamten Prognosezeitraum hinweg aufrechterhalten wird.

Der indische Markt für pharmazeutische Verpackungen wird von einer Reihe struktureller Treiber mit hoher Überzeugungskraft angetrieben, die jeweils an messbare Marktdynamiken gekoppelt sind.

Das Wachstum des Generikaexports ist der primäre Nachfragemotor. Indiens Pharmaexporte überstiegen im Geschäftsjahr 2024 27,9 Milliarden USD, wobei der US-Markt etwa 31 % des Exportwertes ausmachte. Jeder zusätzliche Dollar des Exports fertiger Formulierungen erfordert konforme Primär- und Sekundärverpackungen, was das Exportwachstum direkt in eine Nachfrage nach Verpackungsvolumen umsetzt. Der globale Generika-Markt expandiert aufgrund von Patentabläufen bei Biologika und kleinen Molekülen, wobei über 250 Milliarden USD an Markenarzneimittelverkäufen zwischen 2024 und 2028 von Patentablauf betroffen sein werden, wovon ein Großteil von indischen Generikaherstellern bedient werden wird.

Die Durchdringung der häuslichen Krankenversicherung ist ein sekundärer, aber sich beschleunigender Treiber. Das Ayushman Bharat PM-JAY-Programm deckt ungefähr 500 Millionen Begünstigte ab, erweitert den Zugang zu verschreibungspflichtigen Medikamenten in ländlichen und semi-urbanen Märkten und erhöht den Verbrauch von Blister- und Flaschenverpackungen auf Einzelhandelsebene.

Die überarbeiteten Schedule M (Good Manufacturing Practices)-Richtlinien, die für große Hersteller ab Dezember 2023 und für mittlere/kleine Hersteller ab Juni 2025 verbindlich wurden, erfordern verbesserte Primärverpackungsmaterialien, validierte Behälter-Verschluss-Systeme und erweiterte Etikettierung – all dies treibt Investitionsausgaben in Verpackungsupgrades voran und schafft Ersatznachfrage.

Auf der Beschränkungsseite birgt die Rohstoffpreisvolatilität das unmittelbarste Margenrisiko. Die Preise für Aluminiumfolie, gekoppelt an globale LME-Aluminium-Benchmarks, stiegen zwischen 2021 und 2022 um 28 %, bevor sie sich teilweise zurückbildeten, was die Margen für Verpackungsverarbeiter, die mit Festpreisverträgen arbeiten, komprimierte. PVC- und PVDC-Harzpreise korrelieren weiterhin mit Rohölderivaten, was zu Kostenunvorhersehbarkeit führt.

Die regulatorische Komplexität in Exportmärkten stellt eine strukturelle Beschränkung der Innovationsgeschwindigkeit dar. Die Änderung primärer Verpackungsmaterialien für ein in den USA oder der EU zugelassenes Arzneimittelprodukt erfordert die Einreichung eines Ergänzungsantrags mit vorheriger Genehmigung (PAS), was 12–24 Monate dauern kann und die Einführung neuer Materialien oder nachhaltiger Formate verlangsamt, selbst wenn diese technisch überlegen sind.

Die Infiltration von gefälschten Medikamenten – von der laut einigen Umfragen von Handelsverbänden geschätzt wird, dass sie 12 % der pharmazeutischen Produkte in einigen indischen Bundesstaaten betrifft – erzeugt einen zweischneidigen Druck: Sie treibt die Nachfrage nach fälschungssicheren Verpackungen an, untergräbt aber auch das Markenvertrauen und erschwert Investitionsentscheidungen in der Vertriebskette.

Die Wettbewerbslandschaft des indischen Marktes für pharmazeutische Verpackungen umfasst multinationale Konglomerate mit lokalisierter Fertigung, regionale Spezialkonverter und vertikal integrierte heimische Akteure.

Gerresheimer AG: Als deutscher Konzern und globaler Spezialist für Primärverpackungen ist Gerresheimer ein zentraler Akteur im deutschen und europäischen Pharmamarkt. Spezialisiert auf Glas- und Kunststoff-Primärverpackungen einschließlich Fläschchen, Ampullen, Spritzen und Tropfflaschen; seine Lösungen für den Markt parenteraler Verpackungen werden von indischen Herstellern von Injektionsmitteln, die globale Exportkanäle bedienen, umfassend genutzt.

SCHOTT Pharmaceutical Packaging: Ein führender Anbieter von Borosilikatglasfläschchen, -kartuschen, -spritzen und -ampullen; als deutsches Traditionsunternehmen essenziell für die deutsche und internationale Produktion von Injektionsmitteln. Seine Produkte sind entscheidend für Indiens wachsende Basis zur Herstellung von Biologika und injizierbaren Generika.

CCL Industries Inc.: Ein globaler Anbieter von Etiketten- und Verpackungslösungen mit wachsender Präsenz in der indischen Pharma-Etikettierung und flexiblen Verpackung, der wichtige indische Generika-Exporteure beliefert, die konforme Etikettierung für regulierte Märkte benötigen.

Amcor plc.: Als eines der weltweit größten Verpackungsunternehmen liefert Amcor hochbarriereflexible Folien, Blisterverpackungen und Spezialbeutel an Indiens führende Pharmahersteller, mit einem Netzwerk von Verarbeitungsanlagen, das die nationalen Produktionsanforderungen unterstützt.

Berry Global Group, Inc.: Liefert Spezialfolien und starre Kunststoffbehälter für pharmazeutische Anwendungen, mit technischem Know-how bei manipulationssicheren und kindersicheren Verschlusssystemen, die für die Compliance-gesteuerte Nachfrage des indischen Marktes für pharmazeutische Verpackungen relevant sind.

Catalent Inc.: Bietet Arzneimittelverabreichungstechnologien, fortschrittliche klinische Lieferdienste und Verpackungsdienste für Pharmakunden; seine integrierten Arzneimittelprodukt- und Verpackungsfähigkeiten positionieren es einzigartig in der indischen CDMO-Wertschöpfungskette.

Aptar Group, Inc.: Entwickelt und fertigt Arzneimittelverabreichungssysteme einschließlich Nasensprays, Inhalatoren und Augentropfspender; das Marktsegment für Arzneimittelverabreichungssysteme ist eine wachstumsstarke Nische innerhalb des breiteren Verpackungsökosystems.

Nipro Corporation: Ein japanischer Hersteller von pharmazeutischen Glas- und Kunststoffverpackungen einschließlich Spritzen, Fläschchen und Infusionsbeuteln, mit Lieferbeziehungen zu indischen Herstellern injizierbarer Arzneimittel.

BD (Becton, Dickinson and Company): Ein weltweit führender Anbieter von vorfüllbaren Arzneimittelverabreichungssystemen und injizierbaren Verpackungen, besonders relevant für Indiens Expansion in der Impfstoff- und Biologika-Herstellung im Rahmen des PLI-Schemas.

West Pharmaceutical Services, Inc.: Spezialisiert auf Eindämmungs- und Verabreichungssysteme für injizierbare Arzneimittel, einschließlich Elastomerkomponenten, Kunststoffsystemen und Arzneimittelverabreichungssystemen; ein wichtiger Lieferant für Indiens parenteralen Fertigungssektor.

Dezember 2023: Indiens Gesundheits- und Familienministerium setzte die überarbeiteten Schedule M GMP-Richtlinien für große Pharmahersteller durch, die verbesserte Behälter-Verschluss-Systeme und erweiterte Primärverpackungs-Validierungsprotokolle vorschreiben, was direkt Investitionen in die Verpackungsinfrastruktur stimuliert.

März 2024: Amcor plc. kündigte erweiterte Kapazitäten in seiner indischen Anlage für flexible Verpackungen an und fügte Hochbarriere-Folienkaschierlinien hinzu, die auf pharmazeutische Blister- und Beutelanwendungen abzielen, um der wachsenden exportbezogenen Nachfrage gerecht zu werden.

Juni 2024: Der Drug Controller General of India (DCGI) gab aktualisierte Stabilitätsprüfungsrichtlinien heraus, die mit ICH Q1A(R2) übereinstimmen und die Einreichung von Kompatibilitätsdaten für Verpackungsmaterialien für alle neuen Arzneimittelanträge vorschreiben, wodurch die technische Messlatte für Verpackungslieferanten höher gelegt wird.

September 2024: West Pharmaceutical Services, Inc. schloss eine langfristige Liefervereinbarung mit einem großen indischen Biologika-Hersteller über Elastomerverschlusskomponenten für vorgefüllte Spritzensysteme ab, was die wachsende Biosimilar-Produktion indischer Einrichtungen widerspiegelt.

November 2024: Gerresheimer AG begann mit dem Bau einer erweiterten Produktionsanlage für Fläschchen und Ampullen auf dem indischen Subkontinent, um die steigende Nachfrage indischer Exporteure von injizierbaren Generika zu bedienen, wobei die Inbetriebnahme für 2026 geplant ist.

Februar 2025: Indiens Petroleum and Explosives Safety Organisation (PESO) und BIS veröffentlichten gemeinsam Entwürfe für Standards für kindersichere pharmazeutische Verpackungen, die die nationalen Anforderungen näher an ISO 8317 angleichen – eine Entwicklung, die den Markt für pharmazeutische Blisterverpackungen im indischen Einzelhandelskanal voraussichtlich umgestalten wird.

April 2025: CCL Industries Inc. brachte eine neue serialisierungskompatible Etikettenproduktlinie für den indischen Pharmaexportmarkt auf den Markt, die 2D-Data-Matrix-Codes integriert, die den FDA- und EMA-Track-and-Trace-Anforderungen entsprechen.

Während der indische Markt für pharmazeutische Verpackungen ein Länderbericht ist, informiert die regionale Analyse globaler Geographien über Exportnachfragemuster und Lieferantenstrategien für indische Verpackungshersteller.

Nordamerika stellt den bedeutendsten Exportnachfrage-Treiber für indische Pharmapaketierer dar. Allein die Vereinigten Staaten machen etwa 31 % der gesamten Pharmaexporte Indiens nach Wert aus. Die US FDA-Konformitätsanforderungen – einschließlich 21 CFR Part 211 Behälter-Verschluss-Spezifikationen und Drug Supply Chain Security Act (DSCSA) Serialisierungsvorschriften – setzen die technische Untergrenze für die Verpackungsqualität und machen Nordamerika zum Ziel mit den höchsten Spezifikationen und höchsten Einnahmen. Die regionale CAGR für die durch Compliance bedingte Verpackungsnachfrage aus Nordamerika wird bis 2033 auf 7,2 % geschätzt.

Europa ist das zweitgrößte Exportziel und nimmt etwa 25 % der indischen Fertigformulierungs-Exporte auf. Die Richtlinien der Europäischen Arzneimittel-Agentur (EMA), der EU GMP Anhang 1 (überarbeitet 2022) für die sterile Herstellung und die Serialisierungsvorschriften der EU-Fälschungsschutzrichtlinie (FMD) schreiben kollektiv anspruchsvolle Primär- und Sekundärverpackungen vor. Deutschland, das Vereinigte Königreich und Frankreich sind die drei größten europäischen Märkte für indische Generika. Die regionale Nachfrage-CAGR wird auf 6,8 % geschätzt.

Asien-Pazifik (ohne Indien) ist ein schnell wachsendes Ziel für indische Pharmaexporte, insbesondere die südostasiatischen Märkte. Der ASEAN-Pharmamarkt wächst jährlich um etwa 9–10 %, wobei indische Generika in Indonesien, Vietnam und den Philippinen Marktanteile gewinnen. Die Verpackungsanforderungen in diesen Märkten sind weniger streng als in den USA/EU, entwickeln sich aber schnell, da lokale Regulierungsbehörden mit PIC/S-Standards harmonisieren. Die regionale CAGR für diesen Exportkorridor wird auf 10,1 % geschätzt, was ihn zur am schnellsten wachsenden regionalen Chance macht.

Der Nahe Osten und Afrika bilden einen wichtigen Volumenmarkt und repräsentieren zusammen etwa 18 % des indischen Pharmaexportwertes. Die GCC-Länder erfordern arabische Beschriftungen und Zone IVb-stabilitätskonforme Verpackungen. Subsahara-Afrika ist zwar ein niedrigerer ASP-Markt, aber ein wachstumsstarker Kanal für essenzielle Medikamente in Blister- und Flaschenformaten. Die regionale CAGR wird auf 8,3 % geschätzt, unterstützt durch expandierende öffentliche Beschaffungsprogramme im Gesundheitswesen.

Innerhalb Indiens entfällt auf die westliche Region – Maharashtra und Gujarat – der größte Anteil der pharmazeutischen Fertigungs- und Verpackungsaktivitäten, da hier die Mehrheit der Bulk-Arzneimittel- und Formulierungsanlagen des Landes angesiedelt ist. Die südliche Region (Andhra Pradesh, Telangana) ist der am schnellsten wachsende nationale Fertigungs-Hub, angetrieben durch neue Greenfield-Investitionen im Rahmen des PLI-Schemas.

Die Lieferkette, die den indischen Markt für pharmazeutische Verpackungen stützt, ist mehrstufig und mehreren vorgelagerten Schwachstellen ausgesetzt, die Verpackungshersteller aktiv managen müssen.

Aluminiumfolie ist der kritischste Input für Blisterverpackungen und macht etwa 60–65 % der Materialkosten in der Kaltform-Blisterproduktion aus. Indien importiert einen erheblichen Teil pharmazeutischer Aluminiumfolie aus China, Deutschland und Japan. Die Preise für Aluminiumfolie, verfolgt anhand von LME-Aluminium (Primärmetall) und Umwandlungskostenprämien, zeigten zwischen 2021 und 2022 einen Spitzenanstieg von 28 % aufgrund von Energiekosteninflation in europäischen Schmelzhütten und chinesischen Produktionskürzungen. Die Preise haben sich teilweise normalisiert, liegen aber mit Stand 2024 immer noch 12–15 % über dem Niveau vor der Pandemie, was die Margen für mittelständische Verarbeitungsbetriebe komprimiert. Der globale Markt für Aluminiumfolienverpackungen unterliegt einem Lieferkonzentrationsrisiko, wobei China etwa 55 % der weltweiten Produktionskapazität für Aluminiumfolie kontrolliert.

PVC-, PVDC- und COC-Harze – Kernbestandteile für thermogeformte Blisterfolien – sind petrochemische Derivate, deren Preis stark mit den Naphtha- und Ethylen-Rohstoffkosten korreliert. Indien bezieht den Großteil seiner

Deutschland stellt innerhalb Europas den größten Pharmamarkt dar und ist ein bedeutender Akteur sowohl in der Produktion als auch im Verbrauch pharmazeutischer Erzeugnisse. Die hier analysierte indische Exportorientierung betont die Relevanz Deutschlands als eines der Top-drei-Ziele für indische Generika in Europa. Die Nachfrage nach pharmazeutischen Verpackungen in Deutschland wird, ähnlich wie in Indien, durch demografische Entwicklungen, insbesondere eine stark alternde Bevölkerung, und die steigende Prävalenz chronischer Krankheiten angetrieben. Dies erfordert zunehmend spezialisierte, manipulationssichere und kindersichere Verpackungslösungen, was den durchschnittlichen Verpackungswert pro Einheit erhöht. Die europäische Nachfrage im Verpackungssektor wächst laut Schätzungen des Berichts mit einer CAGR von 6,8 %.

Führende Unternehmen im deutschen Markt für pharmazeutische Verpackungen umfassen sowohl globale Player mit starken lokalen Präsenzen als auch etablierte deutsche Spezialisten. Zu den dominanten deutschen Akteuren zählen Gerresheimer AG, ein globaler Anbieter von Primärverpackungen aus Glas und Kunststoff, und SCHOTT Pharmaceutical Packaging, ein führender Hersteller von Borosilikatglasfläschchen und Spritzen, die beide eine kritische Rolle in der Versorgung der deutschen und europäischen Pharmaindustrie spielen. Unternehmen wie Amcor plc. und Berry Global Group, Inc. sind ebenfalls mit ihren Speziallösungen für flexible und starre Verpackungen sowie Hochbarrierefolien in Deutschland aktiv.

Die regulatorische Landschaft in Deutschland ist stark von EU-Vorschriften geprägt. Die EU-Fälschungsschutzrichtlinie (FMD) schreibt eine Serialisierung für verschreibungspflichtige Medikamente vor, was die Nachfrage nach hochentwickelten Etikettierungs- und Verpackungstechnologien, einschließlich 2D-Data-Matrix-Codes, fördert. Der EU GMP Anhang 1 (überarbeitet 2022) setzt hohe Standards für die sterile Herstellung und beeinflusst direkt die Anforderungen an parenterale Verpackungen. Darüber hinaus sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Allgemeine Produktsicherheitsverordnung (GPSR) für alle in Deutschland vertriebenen Verpackungsmaterialien relevant. Zertifizierungen durch Organisationen wie den TÜV unterstreichen die hohen Qualitäts- und Sicherheitsstandards im deutschen Markt.

Die Vertriebskanäle in Deutschland sind primär durch Apotheken, sowohl stationär als auch online, sowie durch Krankenhausapotheken und Großhändler gekennzeichnet. Das Verbraucherverhalten zeichnet sich durch ein hohes Qualitäts- und Sicherheitsbewusstsein aus. Obwohl etablierte Marken geschätzt werden, sind Generika aufgrund ihrer Kosteneffizienz und der weiten Akzeptanz durch Krankenkassen weit verbreitet. Ein zunehmender Trend ist das Bewusstsein für Nachhaltigkeit, das die Nachfrage nach Verpackungslösungen mit Recyclinganteil oder Monomaterialstrukturen fördert, insbesondere im Hinblick auf europäische Bestrebungen zur Reduzierung von Einwegkunststoffen in pharmazeutischen Verpackungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

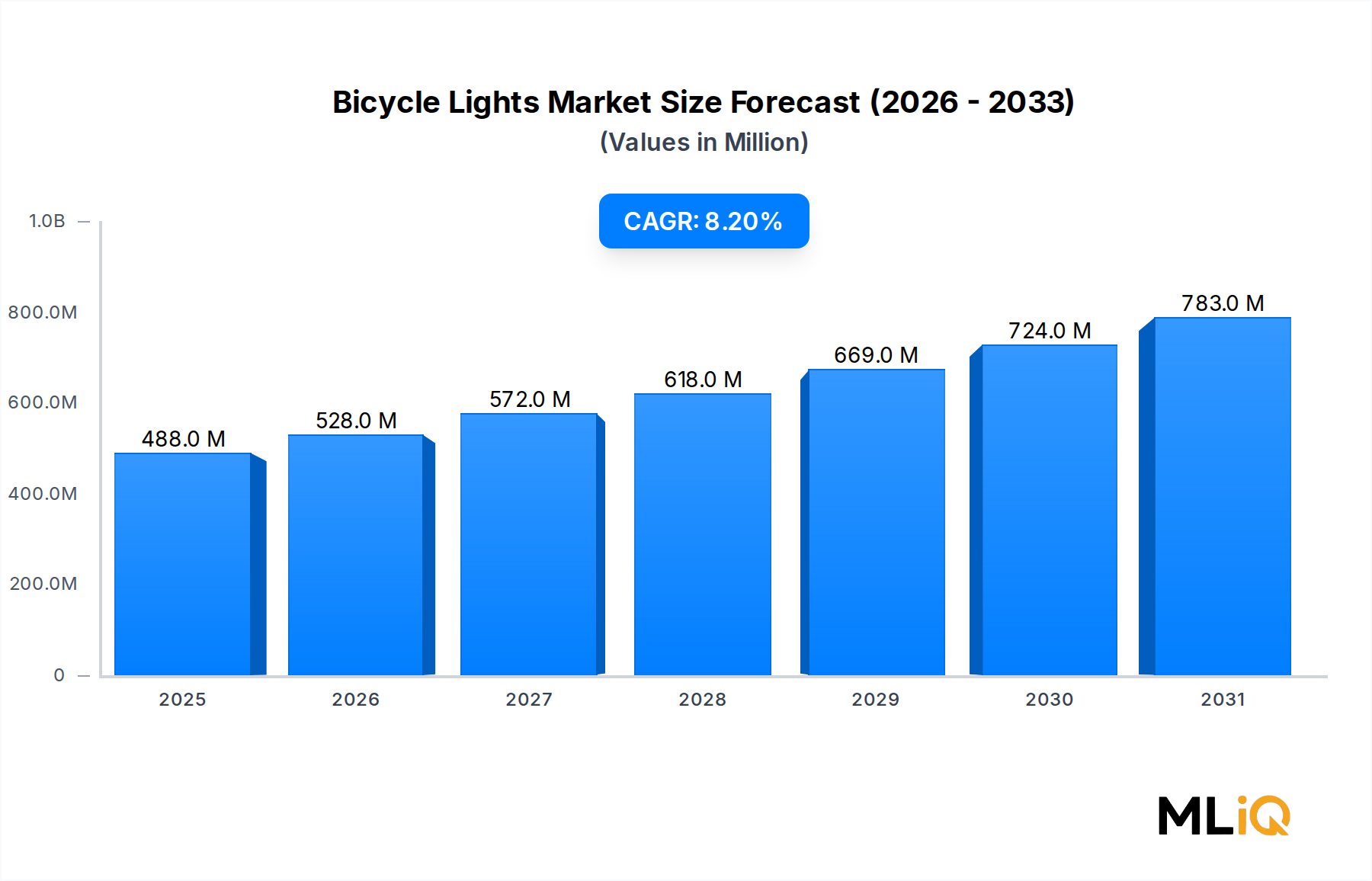

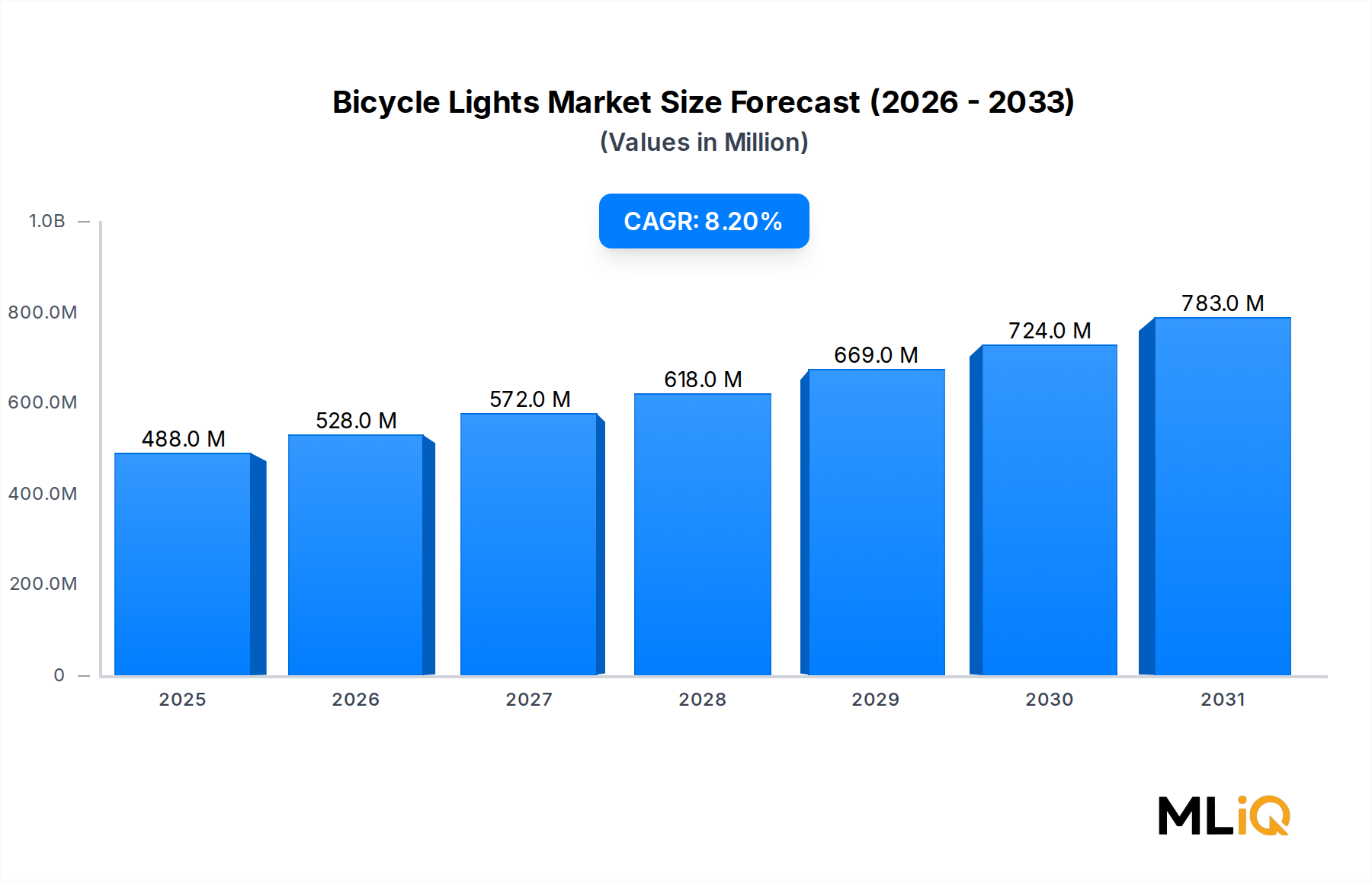

| Wachstumsrate | CAGR von 8.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Indischer Pharmaverpackungsmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CCL Industries Inc., Gerresheimer AG, Amcor plc., Berry Global Group, Inc, SCHOTT Pharmaceutical Packaging, Catalent Inc., Aptar Group, Inc., Nipro Corporation, BD (Becton, Dickinson and Company), West Pharmaceutical Services, Inc..

Die Marktsegmente umfassen Produkt, Materialart.

Die Marktgröße wird für 2022 auf USD 488.21 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Indischer Pharmaverpackungsmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Indischer Pharmaverpackungsmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.