1. Welche sind die wichtigsten Wachstumstreiber für den Automobil-eSIM-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Automobil-eSIM-Markt-Marktes fördern.

+1 2315155523

Automobil-eSIM-Markt

Automobil-eSIM-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

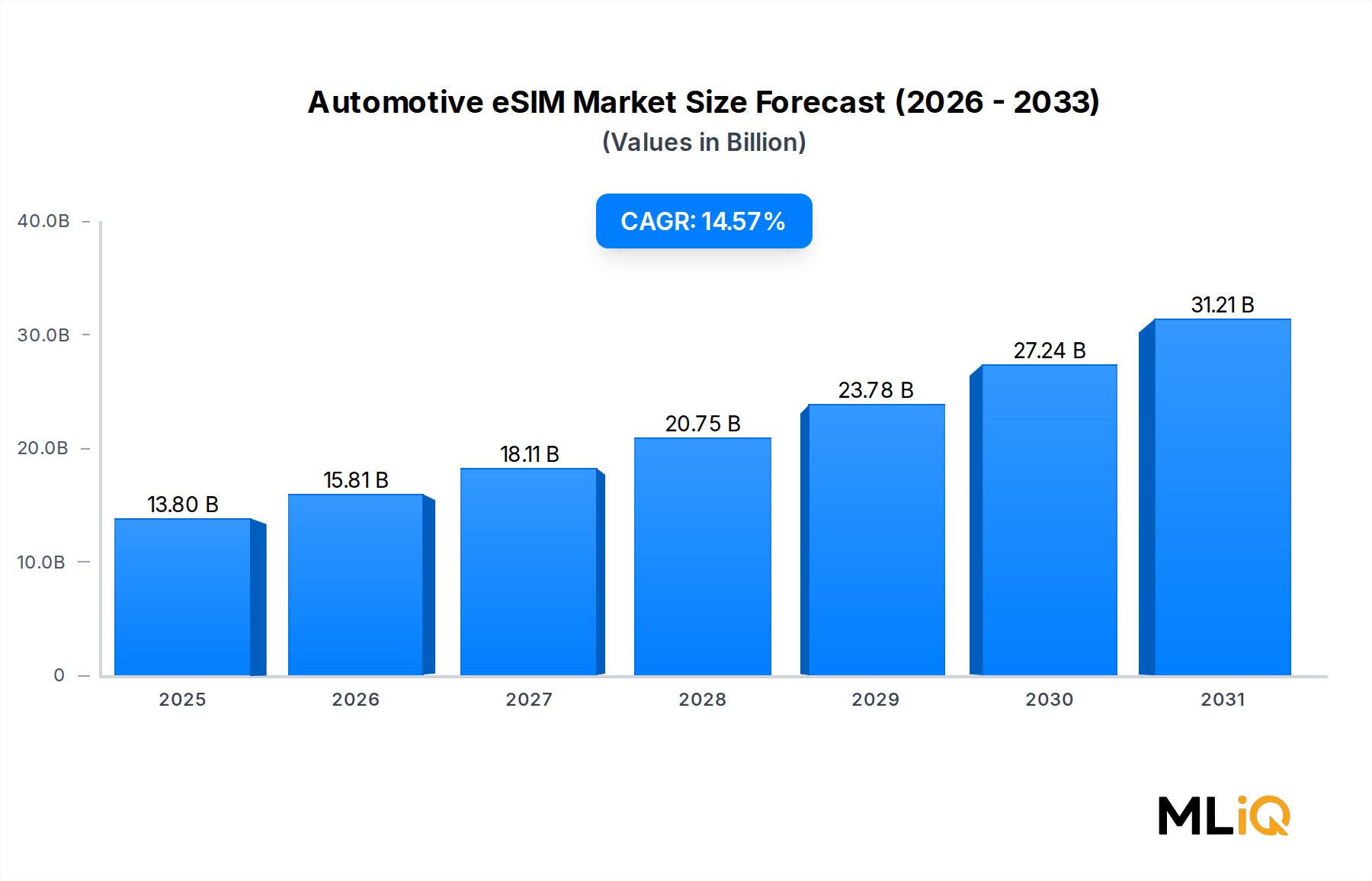

Der globale Automotive eSIM Markt wird im Jahr 2025 auf 13,8 Milliarden USD (ca. 12,8 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,57% expandieren. Dies etabliert ihn als eines der dynamischsten Segmente innerhalb des breiteren Ökosystems der vernetzten Mobilität. Diese robuste Wachstumskurve wird durch ein Zusammenwirken von technologischen, regulatorischen und verhaltensbedingten Veränderungen der Verbraucher untermauert, die gemeinsam die Nachfrage nach eingebetteten SIM-Lösungen in den weltweiten Pkw- und Nutzfahrzeugsegmenten verstärken.

Im Kern ermöglicht die Automotive eSIM einen nahtlosen Over-the-Air-Carrier-Wechsel, wodurch Fahrzeuge unabhängig von geografischen Grenzen eine dauerhafte Netzwerkkonnektivität aufrechterhalten können. Diese Fähigkeit wird für Original Equipment Manufacturer (OEMs), die globale Plattformstrategien verfolgen, zunehmend unverzichtbar, da eine einzige Fahrzeugarchitektur heterogene Telekommunikationsumgebungen in Dutzenden von Regulierungshoheiten unterstützen muss. Während OEMs ihre Roadmaps für Software-definierte Fahrzeuge (SDV) beschleunigen, dient die eSIM als grundlegende Konnektivitätsebene, die Ferndiagnose, Over-the-Air-Software-Updates, Echtzeit-Verkehrsintegration und Telemetrie für fortschrittliche Fahrerassistenzsysteme (ADAS) ermöglicht.

Regulatorische Rückenwinde verstärken die Akzeptanz zusätzlich. Das eCall-Mandat der Europäischen Union, das vorschreibt, dass alle neuen Pkw eine Notruffunktion enthalten müssen, hat die Hardware für Mobilfunkkonnektivität effektiv als Standardausrüstung institutionalisiert und damit eine strukturelle Nachfragebasis für eingebettete SIM-Module auf dem europäischen Markt geschaffen. Ähnliche Gesetzgebungsrahmen entstehen im gesamten Asien-Pazifik-Raum, insbesondere in China und Südkorea, wo nationale Initiativen für intelligente Verkehrssysteme (ITS) Konnektivitätsanforderungen in die Fahrzeughomologationsstandards integrieren.

Auf der Nachfrageseite gestalten die Erwartungen der Verbraucher an In-Vehicle-Infotainment, Navigation-as-a-Service und abonnementbasierte Funktionsfreischaltung das Wertversprechen der Automotive-Konnektivität neu. Automobil-OEMs monetarisieren zunehmend Connected Services nach dem Verkauf und generieren wiederkehrende Einnahmequellen, die vollständig vom persistenten eSIM-fähigen Netzwerkzugang abhängen. Diese Verschiebung von einmaligen Hardware-Einnahmen zu annuitätsbasierten Servicemodellen ist ein entscheidender Makro-Rückenwind, der Investitionen in die eSIM-Infrastruktur über den gesamten Prognosezeitraum aufrechterhält.

Die Verbreitung von Elektrofahrzeugen (EVs) ist ebenfalls ein bedeutsamer Nachfrageverstärker. EVs sind von Natur aus softwareintensive Plattformen, die eine kontinuierliche Telemetrieübertragung erfordern – Überwachung des Batteriezustands, vorausschauende Routenplanung für Ladenetzwerke und Fernwärmemanagement – die alle von einer zuverlässigen eingebetteten Mobilfunkkonnektivität abhängen. Da die EV-Penetration weltweit zunimmt, wird die Überschneidung von Elektrifizierung und Konnektivitätsmandaten die eSIM-Akzeptanzraten strukturell verstärken.

Mit Blick auf 2033 wird erwartet, dass der Markt eine Bewertung von über 40 Milliarden USD erreichen wird, wobei der Hardware-Umsatzanteil allmählich schrumpfen wird, da Konnektivitätsdienste und verwaltete Abonnementplattformen einen wachsenden Anteil des gesamten Marktwerts erfassen. Die Wettbewerbslandschaft wird sich intensivieren, da Telekommunikationsbetreiber, Halbleiterhersteller und Cloud-Plattformanbieter auf dem Automotive-Konnektivitäts-Stack konvergieren, wobei jeder darauf abzielt, höhermargige Schichten der eSIM-Wertschöpfungskette zu besitzen.

Innerhalb der Anwendungssegmentierung des Automotive eSIM Marktes weist das Connected Car-Subsegment den größten Umsatzanteil auf und konsolidiert seine Dominanz bis 2033 weiter. Diese Vormachtstellung spiegelt die Breite der Anwendungsfälle wider, die Connected Car-Anwendungen umfassen – von Echtzeit-Navigation und Infotainment-Streaming bis hin zu V2X (Vehicle-to-Everything)-Kommunikationsprotokollen und der Integration von Notdiensten – die alle eine persistente, hochzuverlässige Mobilfunkkonnektivität erfordern, die über die eingebettete SIM-Infrastruktur bereitgestellt wird.

Die Connected Car-Anwendung generiert im Vergleich zu den Subsegmenten Remote Connectivity oder Internet Connectivity einen höheren durchschnittlichen Umsatz pro Einheit (ARPU), da sie sowohl das Hardwaremodul als auch die zugehörige Managed Services-Schicht umfasst. OEMs, die Connected Car-Plattformen bereitstellen, bündeln typischerweise die eSIM-Aktivierung mit mehrjährigen Konnektivitätsabonnements, wodurch wiederkehrende Umsatzprofile entstehen, die höhere Bewertungsmultiples anziehen und tiefere OEM-Telekom-Partnerschaften fördern. Diese Bündelungsdynamik erhöht den Umsatzbeitrag des Connected Car-Subsegments strukturell im Verhältnis zu seinem Einheitenvolumenanteil.

Die Komplexität der Technologieintegration verstärkt die dominante Position von Connected Car zusätzlich. Connected Car-Bereitstellungen erfordern eSIM-Module, die nach Automotive-Grade-Standards (AEC-Q100) zertifiziert sind, über erweiterte Temperaturbereiche (-40°C bis +125°C) betrieben werden können und den GSMA SGP.02- und SGP.32 IoT eSIM-Spezifikationen entsprechen. Diese technischen Eintrittsbarrieren konzentrieren den Marktanteil auf eine begrenzte Anzahl qualifizierter Modullieferanten, wodurch oligopolistische Angebotsdynamiken entstehen, die die Premium-Preise im Connected Car-Segment aufrechterhalten.

Zu den Hauptakteuren, die den Connected Car-eSIM-Umsatz vorantreiben, gehören Giesecke & Devrient GmbH, das zweckgebundene Automotive-eSIM-Management-Plattformen entwickelt hat, die SM-DP+-Fähigkeiten (Subscription Management Data Preparation) mit OEM-Telematik-Steuergeräte (TCU)-Architekturen integrieren. Sierra Wireless Inc. steuert robuste Automotive-Grade-eSIM-Module bei, die für Always-on-Konnektivität in Personenkraftwagen optimiert sind. NXP Semiconductors N.V. und STMicroelectronics liefern das zugrunde liegende Secure Element Silizium, das die Hardware-Vertrauensbasis für die Speicherung von eSIM-Anmeldeinformationen in Connected Car-Anwendungen bildet.

Aus Sicht des Fahrzeugtyps stellen Personenkraftwagen den größten Volumenbeitrag zum Connected Car-Subsegment dar, angetrieben durch hohe globale Produktionsvolumina und beschleunigte Standardausstattungs-Konnektivitätsraten bei Premium- und Mittelklasse-OEM-Marken. Leichte Nutzfahrzeuge zeigen jedoch ein schnelleres Wachstum innerhalb von Connected Car-Anwendungen, da Logistikflottenbetreiber Telemetrie in Connected Car-Qualität mit Supply Chain Visibility-Plattformen integrieren, was die gleichen Sicherheits- und Zuverlässigkeitsstandards wie bei Pkw-Bereitstellungen erfordert.

Geografisch sind Connected Car-eSIM-Bereitstellungen am stärksten in Nordamerika und Europa konzentriert, wo OEM-Konnektivitätsmandate und die Zahlungsbereitschaft der Verbraucher für Abonnementdienste am höchsten sind. Der Asien-Pazifik-Raum, insbesondere China, entwickelt sich zum am schnellsten wachsenden Connected Car-eSIM-Markt, unterstützt durch Investitionen heimischer OEMs in intelligente Cockpit-Plattformen und staatlich geförderte V2X-Infrastruktur-Rollouts in Tier-1-Städten.

Der Anteil des Connected Car-Subsegments hält sich nicht nur – er expandiert aktiv, da neue Anwendungsfälle, insbesondere Over-the-Air (OTA)-Software-Update-Bereitstellung und Cybersecurity-Patch-Management, inkrementelle Datenübertragungsanforderungen generieren, die von älteren austauschbaren SIM-Architekturen nicht erfüllt werden können. Diese strukturelle Abhängigkeit von eSIM für das SDV-Lifecycle-Management stellt sicher, dass Connected Car-Anwendungen über den gesamten Prognosezeitraum der größte und strategisch bedeutendste Umsatztreiber des Marktes bleiben werden.

Mehrere hochwirksame Treiber beschleunigen die Akzeptanz auf dem gesamten Automotive eSIM Markt, jeder gestützt durch messbare Marktbelege und regulatorische Kontext.

Der bedeutendste Treiber ist die globale Expansion der 5G-Netzwerkinfrastruktur. Ab 2024 wurde die 5G-Netzabdeckung kommerziell in mehr als 80 Ländern bereitgestellt, wobei Automotive-Grade 5G NR (New Radio)-Modem-Chipsätze beginnen, in Volumenfahrzeugplattformen einzudringen. Der Übergang von 4G LTE zu 5G-Konnektivität verdoppelt die Datendurchsatzanforderungen von In-Vehicle-Anwendungen und erfordert eSIM-Module der nächsten Generation, die Multi-Slice-Netzwerkprofile verwalten können – eine technische Anforderung, die nur durch eingebettete SIM-Architekturen adressierbar ist, die den GSMA SGP.32-Standard unterstützen.

Regulatorische Mandate stellen einen strukturellen, nicht-zyklischen Treiber dar. Die EU-eCall-Verordnung, die ab April 2018 für alle neu typzugelassenen Fahrzeuge obligatorisch wurde, schuf eine grundlegende Nachfrage nach eSIM-Hardware im europäischen Fahrzeugbestand. Chinas GB/T 32960 Telematikstandard für New Energy Vehicles (NEVs) schreibt ebenfalls die Echtzeit-Datenmeldung an Regierungsplattformen vor, wodurch funktionell eine persistente Mobilfunkkonnektivität für alle NEV-Registrierungen erforderlich ist. Diese Mandate betreffen zusammen jährlich Hunderte Millionen von Fahrzeugproduktionseinheiten.

Die Akzeptanz von OTA-Software-Updates ist ein dritter quantifizierbarer Treiber. Eine Umfrage unter globalen OEM SDV-Programmen zeigt, dass über 65% der nach 2023 eingeführten neuen Fahrzeugplattformen OTA-Update-Fähigkeiten integrieren, die jeweils eine persistente eSIM-Konnektivität zum Funktionieren erfordern. Da Regulierungsbehörden in der EU und den USA auf obligatorische Cybersecurity-Update-Anforderungen für vernetzte Fahrzeuge hinarbeiten (UNECE WP.29 R155/R156), wird die OTA-Abhängigkeit – und damit die eSIM-Nachfrage – über den gesamten Fahrzeuglebenszyklus strukturell verankert.

Auf der Hemmnisseite ist der primäre Inhibitor die fragmentierte globale eSIM-Standardlandschaft. Die Koexistenz von GSMA M2M (SGP.02) und Consumer eSIM (SGP.22/SGP.32) Spezifikationen führt zu Interoperabilitätsunsicherheiten für OEMs, die globale Fahrzeugplattformen bereitstellen, was die Integrationskomplexität und die Zertifizierungskosten erhöht. Zusätzlich haben geopolitische Lieferkettenstörungen, die die Halbleiterfertigung betreffen – insbesondere der Automotive-Chipmangel von 2021–2023, der die globale Fahrzeugproduktion um schätzungsweise 7,7 Millionen Einheiten reduzierte – die Anfälligkeit von Single-Source-eSIM-Chipsatz-Lieferketten offengelegt, was Risikoprämien schafft, die die Margenausweitung für Modullieferanten einschränken.

Die Wettbewerbslandschaft des Automotive eSIM Marktes ist durch vertikale Integration über Halbleiter-, Modul- und Plattformschichten gekennzeichnet, wobei Telekommunikationsbetreiber zunehmend mit Hardwareanbietern zusammenarbeiten, um Managed Services-Umsätze zu erzielen.

Giesecke & Devrient GmbH: Ein weltweit führendes Unternehmen in der Entwicklung von eSIM-Betriebssystemen und Abonnementmanagement-Plattformen. Giesecke & Devrient liefert automobilzertifizierte SM-DP+-Infrastruktur und eSIM-Personalisierungsdienste an große europäische und asiatische OEMs und positioniert sich als vertrauenswürdiger Vermittler zwischen Fahrzeugplattformen und Mobilfunknetzbetreibern. (Deutsches Unternehmen, Schlüsselpartner der deutschen Automobilindustrie).

Deutsche Telekom AG: Betreibt eines der größten Mobilfunknetze Europas. Die Deutsche Telekom AG hat in Automotive-eSIM-Abonnementmanagement-Plattformen investiert und arbeitet mit globalen OEMs zusammen, um integrierte Konnektivitäts-Bundles anzubieten. Dabei nutzt sie ihre Unternehmensdienstleistungssparte T-Systems für die Integration von Flottentelematik. (Deutsches Telekommunikationsunternehmen mit starker Präsenz im Heimatmarkt).

Infineon Technologies AG: Infineon Technologies AG liefert Automotive-Sicherheitscontroller und SIM-Schnittstellen-Chipsätze, die in eSIM-Modul-Baugruppen verwendet werden. Ein strategischer Fokus liegt auf der Einhaltung der funktionalen Sicherheitszertifizierung (ISO 26262 ASIL-B/D) für sicherheitskritische vernetzte Fahrzeuganwendungen. (Deutscher Halbleiterhersteller mit großer Bedeutung für die deutsche Automobilbranche).

NXP Semiconductors N.V.: Ein dominanter Anbieter von Automotive-Grade Secure Element Silizium. NXP Semiconductors N.V. liefert die Hardware Security Module (HSM)-Grundlagen für die Speicherung von eSIM-Zugangsdaten und kryptografische Operationen in Fahrzeug-TCUs mit tiefer Integration in wichtige Automotive-MCU-Plattformen. (Niederländisches Unternehmen mit starker Präsenz und Entwicklung in Deutschland und als Zulieferer für deutsche OEMs).

Sierra Wireless Inc.: Sierra Wireless ist spezialisiert auf robuste IoT-Module für Industrie- und Automobilanwendungen und bietet Automotive-Grade eSIM-eingebettete Module, die den AEC-Q100-Standards entsprechen, und hat OEM-Liefervereinbarungen für nordamerikanische und europäische Fahrzeugprogramme geschlossen.

Singapore Telecommunications Limited: Als regionaler Telekommunikationsanbieter im asiatisch-pazifischen Raum hat Singapore Telecommunications Limited Automotive-eSIM-Konnektivitätsmanagementdienste entwickelt, die auf grenzüberschreitende Flottenbetreiber und vernetzte Fahrzeugplattformen in südostasiatischen Märkten abzielen.

Telefónica S.A.: Über ihre globale IoT-Konnektivitätssparte bietet Telefónica S.A. Automotive-eSIM-Lifecycle-Management- und Multi-IMSI-Konnektivitätsdienste an, mit besonderer Stärke in lateinamerikanischen und südeuropäischen OEM-Programmen.

NTT DOCOMO INC.: Japans führender Mobilfunkbetreiber, NTT DOCOMO INC., hat eine Automotive-eSIM-Management-Infrastruktur für den japanischen heimischen OEM-Markt aufgebaut und expandiert in grenzüberschreitende Connected Vehicle Services im asiatisch-pazifischen Raum.

Gemalto NV: Jetzt in der Digital Security Division der Thales Group integriert, verfügt Gemalto NV über ein bedeutendes Portfolio an geistigem Eigentum in den Bereichen eSIM-Personalisierung und Remote SIM Provisioning, mit einer umfassenden Historie von Automotive-OEM-Zertifizierungen für GSMA SGP.02-konforme Implementierungen.

STMicroelectronics: Als wichtiger Lieferant von sicheren Mikrocontrollereinheiten (MCUs) für Automotive-eSIM-Anwendungen bietet STMicroelectronics ISO 7816-konformes Secure Element Silizium, optimiert für extrem stromsparende Fahrzeugtelematik-Anwendungsfälle.

Januar 2024: Die GSMA veröffentlichte offiziell die SGP.32 IoT eSIM Architektur-Spezifikation, die einen vereinheitlichten technischen Rahmen für Automotive-Grade Remote SIM Provisioning bietet, der die operative Komplexität der Verwaltung separater M2M- und Consumer eSIM-Profile innerhalb einer einzigen Fahrzeugplattform eliminiert.

März 2024: Ein großes europäisches OEM-Konsortium kündigte eine mehrjährige eSIM-Konnektivitätsvereinbarung an, die jährlich 5 Millionen Fahrzeuge umfasst, und etablierte eine standardisierte Infrastruktur für die Bereitstellung eingebetteter SIMs in seinem globalen Fahrzeugproduktionsnetzwerk. Dies stellt eine der größten einzelnen Automotive-eSIM-Plattformzusagen dar, die jemals verzeichnet wurden.

Juni 2024: Die Infineon Technologies AG brachte ihren SLx 9670 TPM Automotive Security Controller mit integrierten eSIM-Profilmanagement-Funktionen auf den Markt. Dieser zielt auf Fahrzeug-TCU-Architekturen der nächsten Generation ab, die eine kombinierte Trusted Platform Module (TPM) und eSIM-Funktionalität auf einem einzigen Siliziumchip erfordern.

September 2024: Chinas Ministerium für Industrie und Informationstechnologie (MIIT) erweiterte seine Datenschutzbestimmungen für vernetzte Fahrzeuge und schrieb verschlüsselte Telematikübertragung für alle nach Januar 2025 verkauften Personenkraftwagen vor. Dies erfordert effektiv eSIM-fähige Secure Element Hardware als Basisausstattung auf Chinas jährlich über 30 Millionen Einheiten umfassendem Fahrzeugmarkt.

November 2024: NXP Semiconductors N.V. kündigte die Verfügbarkeit der Serienproduktion seines SAF5400 Automotive-Grade 5G-Modems mit integrierter eSIM-Funktionalität an. Dies stellt den ersten Automotive-zertifizierten 5G NR Modem-eSIM-Kombinationschipsatz der Branche dar, der für Serienfahrzeugprogramme qualifiziert ist.

Februar 2025: Giesecke & Devrient GmbH schloss die Zertifizierung ihrer AirOn eSIM-Plattform gemäß GSMA SGP.32 für Automotive IoT-Anwendungen ab. Dies ermöglicht OEMs die Verwaltung von eSIM-Profilen für Millionen von Fahrzeugen über 190+ Netzbetreiber weltweit über eine einzige API-gesteuerte Managementoberfläche.

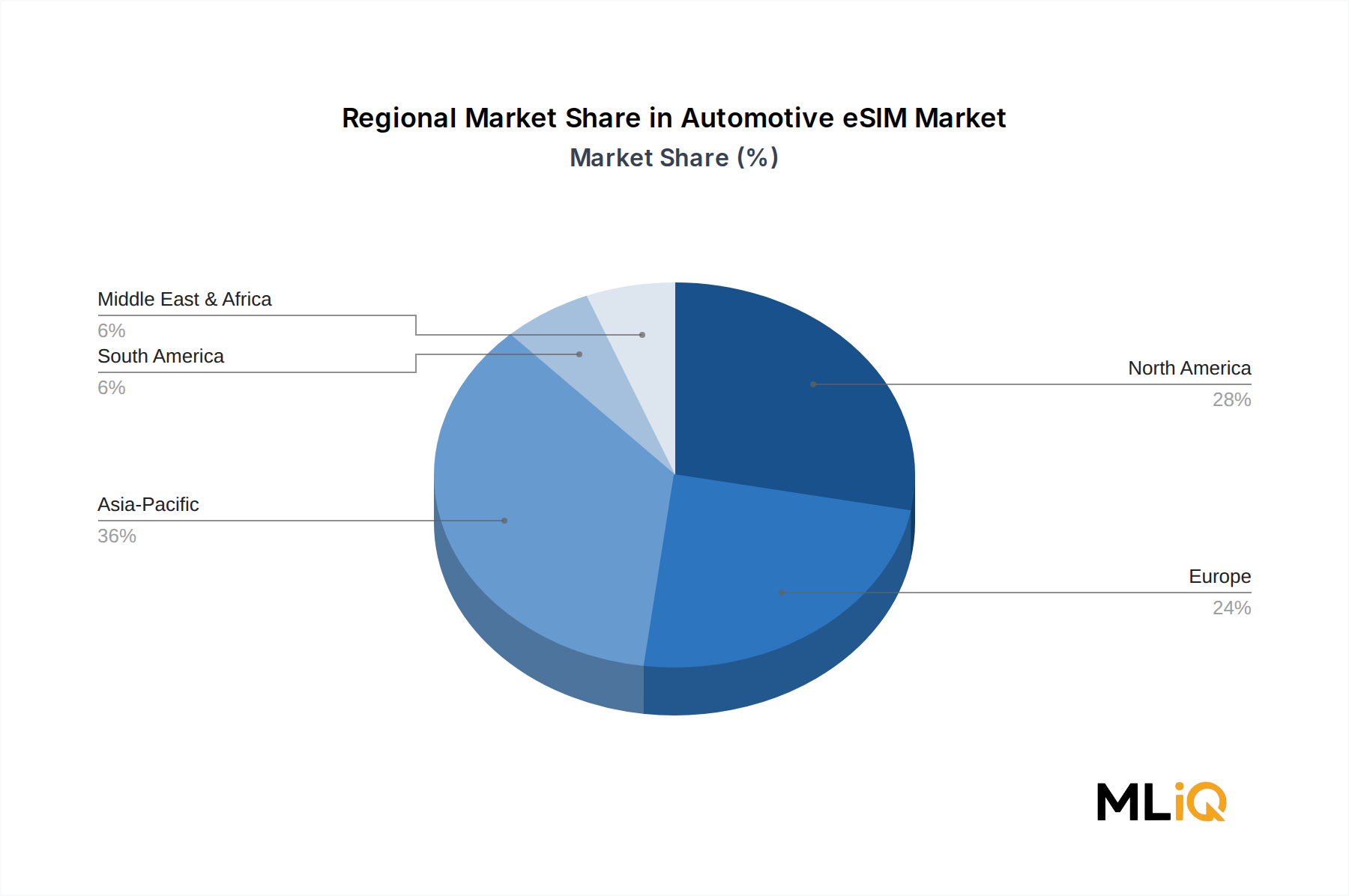

Der Automotive eSIM Markt weist ausgeprägte regionale Unterschiede in Bezug auf Wachstumsraten, Akzeptanzreife und Nachfragetreiber auf, die die heterogenen regulatorischen, infrastrukturellen und OEM-Produktionslandschaften in den wichtigsten geografischen Zonen widerspiegeln.

Nordamerika stellt einen der reifsten regionalen Märkte dar und macht im Jahr 2025 etwa 28% des globalen Umsatzes aus. Die Region profitiert von hohen OEM-Konnektivitätsdurchdringungsraten, wobei große heimische Automobilhersteller eSIM in ihren Pkw-Modellreihen standardisiert haben. Der US-Markt wird durch die Verbrauchernachfrage nach Connected Services, die Akzeptanz von Flottentelematik bei Logistikbetreibern und die laufende 5G-Netzverdichtung durch große Carrier angetrieben. Nordamerika wird voraussichtlich bis 2033 mit einer CAGR von etwa 12,8% wachsen, was ein reifes Marktwachstumsprofil mit inkrementellem Aufwärtspotenzial durch SDV-Plattformübergänge widerspiegelt.

Europa ist der zweitgrößte regionale Markt und hält im Jahr 2025 etwa 26% des globalen eSIM-Umsatzes. Das Wachstum der Region mit einer CAGR von etwa 13,5% ist strukturell durch das eCall-Mandat und das GDPR-konforme Connected Services-Ökosystem der EU verankert, das ein eSIM-basiertes Datenhoheitsmanagement erfordert. Deutschland, Frankreich und das Vereinigte Königreich sind die primären Umsatzträger, was mit ihrer Dominanz in der Produktion von Premium-Fahrzeugen durch OEMs übereinstimmt.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende regionale Markt und wird voraussichtlich bis 2033 mit einer CAGR von über 17,2% expandieren, angetrieben durch Chinas massiven NEV-Markt, Japans heimisch orientiertes Connected Vehicle-Ökosystem und Südkoreas 5G-Infrastrukturführerschaft. Allein China trägt über 40% des eSIM-Automobilumsatzes im Asien-Pazifik-Raum bei, unterstützt durch staatliche Mandate, heimische OEM-Investitionen und das weltweit größte jährliche Fahrzeugproduktionsvolumen von über 30 Millionen Einheiten. Indien ist ein aufstrebender Wachstumsmarkt, wobei staatlich geförderte Initiativen für vernetzte Fahrzeuge beginnen, die eSIM-Akzeptanz von einer niedrigen Basis aus zu katalysieren.

Der Nahe Osten und Afrika stellen den kleinsten regionalen Marktanteil mit etwa 4% des globalen Umsatzes im Jahr 2025 dar, zeigen aber ein überdurchschnittliches Wachstumspotenzial, angetrieben durch Smart City-Infrastrukturinvestitionen in der GCC-Region und Flottentelematikmandate im Logistiksektor. Südafrika ist der primäre Subsahara-Beiträger mit Connected Vehicle-Programmen, die mit Netzwerken zur Wiederbeschaffung gestohlener Fahrzeuge verbunden sind.

Südamerika macht etwa 5% des globalen Umsatzes aus, wobei Brasilien der dominante Markt ist. Das Wachstum ist mit einer CAGR von etwa 11,2% moderat, begrenzt durch wirtschaftliche Volatilität, aber unterstützt durch Brasiliens obligatorischen Fahrzeugverfolgungs-Regulierungsrahmen (CONTRAN) für Nutzfahrzeuge, der die eSIM-Akzeptanz im Flottensegment vorantreibt.

Die Lieferkette des Automotive eSIM Marktes ist ein mehrstufiges Ökosystem, das von Halbleiterrohstoffen, der Herstellung von Secure Element Silizium, der Modulmontage bis zur Bereitstellung von Softwareplattformen reicht, wobei jede Stufe unterschiedliche Beschaffungsrisiken und Preisvolatilitätsprofile aufweist.

Auf der vorgelagerten Rohstoffebene ist die Siliziumwaferversorgung der grundlegende Input. Automotive-Grade eSIM Secure Elements erfordern hochreine Siliziumwafer (300 mm Durchmesser), die an fortschrittlichen Knoten (

Deutschland spielt eine zentrale Rolle im europäischen und globalen Automotive-eSIM-Markt, maßgeblich angetrieben durch seine führende Position in der Automobilproduktion und -innovation. Der europäische Markt, der im Jahr 2025 etwa 26 % des globalen Umsatzes von ca. 12,8 Milliarden € ausmacht, wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von etwa 13,5 % bis 2033 expandieren. Als größter Automobilproduzent und größte Volkswirtschaft Europas trägt Deutschland maßgeblich zu diesem Umsatz bei. Die starke Nachfrage nach Premiumfahrzeugen, verbunden mit einem hohen Qualitätsanspruch der Verbraucher und der fortschreitenden Digitalisierung der Fahrzeugflotte, sind treibende Kräfte.

Dominierende lokale Akteure, die in diesem Segment operieren und aus der bereitgestellten Liste hervorgehen, umfassen Unternehmen wie Giesecke & Devrient GmbH, einen globalen Marktführer bei eSIM-Betriebssystemen und Abonnementmanagement-Plattformen, der als vertrauenswürdiger Vermittler für europäische OEMs fungiert. Die Deutsche Telekom AG, einer der größten Mobilfunknetzbetreiber Europas, investiert stark in Automotive-eSIM-Lösungen und bietet über ihre T-Systems Sparte Flottentelematik-Integrationen an. Infineon Technologies AG ist ein weiterer wichtiger deutscher Akteur, der Sicherheitscontroller und SIM-Schnittstellen-Chipsätze für eSIM-Module liefert, mit einem starken Fokus auf funktionale Sicherheit nach ISO 26262. Auch NXP Semiconductors N.V., obwohl niederländisch ansässig, ist aufgrund seiner Rolle als dominanter Anbieter von Secure Element Silizium und seiner tiefen Integration in die Plattformen deutscher Automobilhersteller von erheblicher Bedeutung für den deutschen Markt.

Die Regulierungsumgebung in Deutschland wird stark von EU-weiten Vorschriften geprägt. Die EU-eCall-Verordnung, die seit April 2018 für alle neuen Fahrzeugtypen obligatorisch ist, hat eine grundlegende Nachfrage nach eSIM-Hardware geschaffen. Darüber hinaus sind die UNECE WP.29-Vorschriften R155 (Cybersecurity Management System) und R156 (Software Update Management System), die von Deutschland als Mitgliedsstaat umgesetzt werden, entscheidend für die Integration von eSIMs, da sie eine sichere und nachverfolgbare Over-the-Air (OTA)-Aktualisierung von Fahrzeugsoftware erfordern. Die Datenschutz-Grundverordnung (DSGVO) der EU stellt zudem sicher, dass alle datengestützten Dienste den strengen Anforderungen an den Schutz personenbezogener Daten entsprechen, was die Implementierung sicherer eSIM-Lösungen weiter vorantreibt. Nationale Prüfstellen wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung der Sicherheit und Zuverlässigkeit von Automotive-eSIM-Modulen und -Diensten.

Die Distribution von Automotive-eSIM-Lösungen erfolgt primär über die Original Equipment Manufacturer (OEMs), die die eSIM-Funktionalität direkt in ihre Fahrzeuge integrieren. Konnektivitätsdienste werden oft als Bestandteil des Fahrzeugkaufs oder als abonnementbasierte Zusatzleistungen nach dem Kauf angeboten. Deutsche Verbraucher legen großen Wert auf innovative Technologien, Sicherheit und ein hochwertiges Infotainment-Erlebnis, was die Akzeptanz von eSIM-fähigen Connected-Car-Diensten fördert. Die Bereitschaft, für Premium-Dienste zu zahlen, ist in Deutschland hoch. Darüber hinaus ist der Flottenmanagement-Sektor in Deutschland sehr entwickelt, und Logistikunternehmen setzen zunehmend auf eSIM-basierte Telematik-Lösungen zur Effizienzsteigerung und zur Einhaltung gesetzlicher Anforderungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.57% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Automobil-eSIM-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Giesecke & Devrient GmbH, Sierra Wireless Inc., Singapore Telecommunications Limited, Deutsche Telekom AG, NXP Semiconductors N.V., Telefónica S.A., NTT DOCOMO INC., Gemalto NV, STMicroelectronics, Infineon Technologies AG.

Die Marktsegmente umfassen Lösung, Anwendung, Fahrzeugtyp, Lösung, Anwendung, Fahrzeugtyp.

Die Marktgröße wird für 2022 auf USD 13.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Automobil-eSIM-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Automobil-eSIM-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.