1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Spurstangen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Spurstangen-Marktes fördern.

+1 2315155523

Markt für Spurstangen

Markt für Spurstangen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

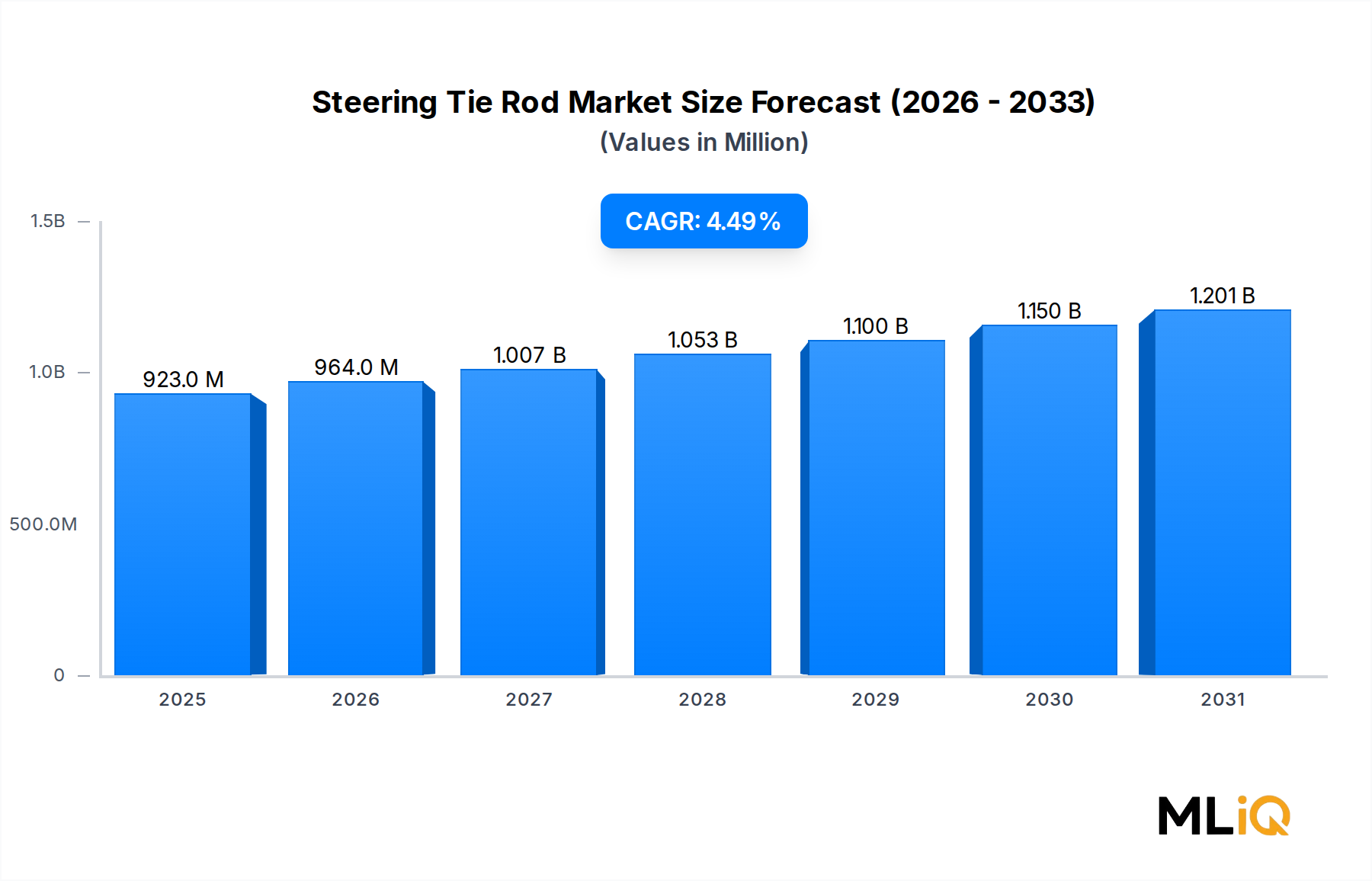

Der globale Markt für Spurstangen wird im Jahr 2025 auf 922,54 Millionen USD (ca. 848,74 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % expandieren, was die anhaltende Nachfrage in den Segmenten Pkw und Nutzfahrzeuge weltweit widerspiegelt. Diese Entwicklung positioniert den Markt so, dass er bis zum Ende des Prognosezeitraums 1.300 Millionen USD (ca. 1,20 Milliarden €) überschreiten wird, unterstützt durch robuste Fahrzeugproduktionsvolumen, steigende Sicherheitsstandards und ein stetig wachsendes Ökosystem des automobilen Aftermarkets.

Spurstangen dienen als kritische mechanische Verbindung zwischen Lenkgetriebe und Achsschenkel und beeinflussen direkt das Fahrverhalten des Fahrzeugs, die Ausrichtungsstabilität und die Fahrersicherheit. Da der globale Fahrzeugbestand – insbesondere in wachstumsstarken Volkswirtschaften in der Region Asien-Pazifik und Lateinamerika – weiter zunimmt, verkürzt sich der Ersatzzyklus für Lenkungskomponenten, was eine zuverlässige wiederkehrende Nachfrage generiert. Erstausrüster (OEMs) und Aftermarket-Anbieter profitieren gleichermaßen von dieser Dynamik.

Zu den wichtigsten Nachfragetreibern gehören die globale Erholung der Automobilproduktion nach Lieferkettenunterbrechungen in den Jahren 2021–2023, die beschleunigte Urbanisierung in Schwellenländern, die neue Fahrzeugzulassungen anregen, und immer strengere Fahrzeugsicherheitsvorschriften, die höhere Haltbarkeitsstandards für Komponenten vorschreiben. Darüber hinaus verändert die Verbreitung von Elektro- und Hybridfahrzeugen die Produktspezifikationen, da Elektroplattformen oft neu gestaltete Lenkgeometrien und leichtere Spurstangenbaugruppen erfordern, um neuen Fahrwerksarchitekturen gerecht zu werden.

Makroökonomische Rückenwinde – einschließlich sinkender Rohstoffkosten in bestimmten Regionen, einer günstigen Handelsliberalisierung in Südostasien und expandierender Händler- und Servicenetzwerke – stärken die Aftermarket-Volumina. Der Aufstieg der vorausschauenden Wartung und der telematikgesteuerten Serviceplanung beschleunigt auch den geplanten Austausch von Lenkungskomponenten in kürzeren Kilometerintervallen, was die Markteinnahmen weiter unterstützt.

Aus wettbewerblicher Sicht bleibt der Markt mäßig fragmentiert, wobei globale Tier-1-Zulieferer mit regionalen Spezialisten konkurrieren. Unternehmen investieren in die Modernisierung der Schmiedetechnologie, Beschichtungsverfahren für Korrosionsbeständigkeit und leichte Legierungsformulierungen, um ihre Produktportfolios zu differenzieren. Strategische Partnerschaften zwischen OEMs und Komponentenlieferanten, die sich auf die gemeinsame Entwicklung EV-spezifischer Plattformen konzentrieren, werden zu einem prägenden Merkmal der Wettbewerbslandschaft.

Mit Blick auf 2033 wird erwartet, dass sich der Markt für Spurstangen von einem überwiegend volumenorientierten Commodity-Segment zu einer höherwertigen, anwendungsspezifischen Produktkategorie entwickeln wird, insbesondere da autonomes Fahren und fortschrittliche Fahrerassistenzsysteme (ADAS) neue Präzisionsanforderungen an alle Lenkgestängekomponenten stellen.

Unter allen Fahrzeugsegmenten stellen Pkw den größten Umsatzträger im Markt für Spurstangen dar und machen im Jahr 2025 schätzungsweise 58–62 % des gesamten Marktwertes aus. Diese Dominanz ist auf das schiere Volumen der weltweiten Pkw-Produktion und -Zulassungen, die relativ kurzen Ersatzzyklen von Spurstangenköpfen bei hochkilometerhaltigen Verbraucherfahrzeugen und die breite geografische Verteilung der Pkw-Flotten in reifen und aufstrebenden Märkten zurückzuführen.

Die weltweite Pkw-Produktion überstieg im Jahr 2024 70 Millionen Einheiten, und trotz einer moderaten Wachstumsabschwächung im Vergleich zur Zeit vor der Pandemie bleiben die Volumina historisch hoch. Jedes Fahrzeug benötigt standardmäßig zwei äußere und zwei innere Spurstangen, was bedeutet, dass allein die Erstausrüstung (OEM) eine jährliche Nachfrage nach Hunderten Millionen Einheiten weltweit generiert. Zusätzlich zur OEM-Nachfrage sichert der Aftermarket-Ersatzzyklus – typischerweise ausgelöst zwischen 60.000 und 100.000 Kilometern Fahrzeugnutzung – einen sehr vorhersehbaren sekundären Umsatzstrom.

Das Pkw-Segment ist weiter nach Antriebsart unterteilt, wobei Fahrzeuge mit Verbrennungsmotor (ICE) weiterhin das größte Untersegment nach Volumen darstellen. Das Untersegment der Elektro- und Hybridfahrzeuge innerhalb der Pkw ist jedoch die am schnellsten wachsende Kohorte und weist überdurchschnittliche CAGR-Prognosen auf, da die Penetration von batterieelektrischen Fahrzeugen (BEV) in Europa, China und Nordamerika beschleunigt wird. EV-Plattformen erfordern oft neu gestaltete Spurstangenbaugruppen – insbesondere innere Spurstangen für Zahnstangen-Elektrolenkungssysteme – was einen Produktinnovations-Zug-Effekt auf die Zulieferer erzeugt.

Zu den wichtigsten Akteuren, die aktiv um Lieferverträge für Pkw-OEMs konkurrieren, gehören Mando Corporation, TRW Automotive, Federal-Mogul und ACDelco. Diese Unternehmen nutzen vertikal integrierte Fertigungskapazitäten, Präzisionsschmieden und fortschrittliche Oberflächenbehandlungsverfahren, um die dimensionalen Toleranzen und Ermüdungslebensdauerspezifikationen der OEMs zu erfüllen. Insbesondere die Mando Corporation hat ihre Pkw-fokussierten Produktionskapazitäten in Südkorea und Indien erweitert und damit ihre Position als bevorzugter Tier-1-Zulieferer für Hyundai-Kia-Gruppenplattformen gestärkt.

Die Konsolidierungsdynamik im Pkw-Segment ist nuanciert. Während die fünf größten globalen Zulieferer zusammen einen geschätzten Umsatzanteil von 40–45 % halten, ist der verbleibende Markt unter regionalen Herstellern in China, Indien und Osteuropa aufgeteilt, die hauptsächlich über den Preis in den nationalen OEM- und Aftermarket-Kanälen konkurrieren. Diese Bifurkation wird voraussichtlich bis 2033 anhalten, da OEM-Verträge etablierte Tier-1-Zulieferer für neue Plattformen bevorzugen, während regionale Akteure Aftermarket-Volumen abgreifen.

Das Wachstum innerhalb des Pkw-Segments korreliert zunehmend mit den Trends des durchschnittlichen Fahrzeugalters. In reifen Märkten wie den Vereinigten Staaten und Deutschland ist das durchschnittliche Fahrzeugalter auf über 12 Jahre gestiegen, was die Aftermarket-Möglichkeiten pro Fahrzeug erweitert und ein langsameres Wachstum der Neuwagenverkäufe ausgleicht. In Märkten wie Indien und Indonesien hingegen treibt das schnelle Wachstum der Neuwagenzulassungen weiterhin die OEM-Nachfrage nach Spurstangenbaugruppen an und sichert dem Pkw-Segment seine dominante Position über den gesamten Prognosehorizont hinweg.

Der Markt für Spurstangen wird von einem klar definierten Satz struktureller Treiber und ausgleichender Hemmnisse beeinflusst, die gemeinsam seine CAGR-Entwicklung von 4,5 % bis 2033 prägen.

Auf der Nachfrageseite ist der steigende globale Fahrzeugbestand der bedeutendste quantitative Treiber. Die Anzahl der weltweit zugelassenen Fahrzeuge überstieg im Jahr 2024 1,4 Milliarden Einheiten, und jedes aktiv genutzte Fahrzeug stellt eine potenzielle Aftermarket-Nachfrageeinheit dar. Mit einer geschätzten Lebensdauer von Spurstangenköpfen von 80.000–120.000 Kilometern skaliert die Ersatznachfrage proportional zur Flottengröße und den Nutzungsraten. Regionen mit schnell wachsenden Flotten – insbesondere Indien, ASEAN und Subsahara-Afrika – tragen überproportional zum Volumenwachstum bei.

Strengere Fahrzeugsicherheitsvorschriften sind ein zweiter entscheidender Treiber. Regulierungsrahmen wie die Fahrzeugsicherheitsstandards der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) und die zunehmend strengeren Anforderungen der National Highway Traffic Safety Administration (NHTSA) in den Vereinigten Staaten schreiben Mindestanforderungen an die Haltbarkeit und Lebensdauer von Lenkungskomponenten vor. Diese Standards erhöhen den Wert pro Einheit und begünstigen Zulieferer mit robusten Qualitätsmanagementsystemen.

Die Elektrifizierung von Fahrzeugflotten führt zu einer dualen Dynamik: Sie begrenzt die Volumennachfrage nach konventionellen ICE-orientierten Spurstangenbaugruppen und schafft gleichzeitig neue Produktentwicklungsnachfrage nach EV-spezifischen Komponenten. Elektrische Servolenkungsarchitekturen erfordern innere Spurstangen, die mit engeren Toleranzen konstruiert sind, was einen positiven Trend beim durchschnittlichen Verkaufspreis (ASP) darstellt.

Zu den wichtigsten Hemmnissen gehört die Volatilität der Rohstoffpreise, insbesondere für Kohlenstoffstahl und legierten Stahl, die das primäre Ausgangsmaterial für geschmiedete Spurstangenkörper darstellen. Stahlschwankungen von 15–25 % in einem einzigen Kalenderjahr – wie in den Jahren 2021–2022 beobachtet – komprimieren die Margen der Zulieferer und erschweren die langfristige Preisgestaltung von OEM-Verträgen. Darüber hinaus droht die zunehmende Einführung der Steer-by-Wire-Technologie in autonomen Fahrzeugen der nächsten Generation, mechanische Spurstangenverbindungen langfristig zu eliminieren, was ein strukturelles Unterbrechungsrisiko über den aktuellen Prognosezeitraum hinaus darstellt.

Die Wettbewerbslandschaft des Spurstangenmarktes ist geprägt von einer Mischung aus globalen Tier-1-Automobilzulieferern, spezialisierten Schmiedeunternehmen und regionalen Aftermarket-orientierten Herstellern.

TRW Automotive: Ein global anerkannter deutscher Automobilzulieferer für Lenkungskomponenten, nun Teil der ZF Friedrichshafen AG. Die Integration in die breitere Fahrwerks- und Sicherheitssparte von ZF erhöht die Investitionskapazität für Forschung und Entwicklung.

Federal-Mogul: Ein weltweit anerkannter Tier-1-Zulieferer – jetzt Teil der Tenneco-Gruppe – bietet Lenkungs- und Fahrwerkskomponenten unter der Marke Moog an. Das technische Erbe und die Vertriebsgröße von Federal-Mogul machen das Unternehmen zu einer dominierenden Kraft in den nordamerikanischen und europäischen Aftermarket-Kanälen.

Mando Corporation: Ein in Südkorea ansässiger globaler Tier-1-Zulieferer mit umfangreichen Lenkungs- und Fahrwerkskomponenten-Portfolios. Mando hat erheblich in die Entwicklung EV-kompatibler Lenkgestänge investiert und unterhält Produktionsstätten in Asien, Europa und Nordamerika.

FAI Automotive Plc.: Ein in Großbritannien ansässiger Zulieferer von Lenkungs- und Fahrwerkskomponenten für den europäischen unabhängigen Aftermarket. FAI konzentriert sich auf Qualitätsgleichheit mit OEM-Spezifikationen zu wettbewerbsfähigen Preisen.

Ditas: Ein türkischer Hersteller, der sich auf Lenkungs- und Fahrwerkskomponenten für Nutzfahrzeuge spezialisiert hat. Ditas hat eine starke Position in den europäischen und nahöstlichen Nutzfahrzeug-Aftermarket-Segmenten.

MAS Industries: Ein in den USA ansässiger Hersteller, der sich auf Lenkungs- und Fahrwerkskomponenten für den nordamerikanischen Aftermarket spezialisiert hat. MAS Industries differenziert sich durch eine breite SKU-Abdeckung und schnelle Lieferfähigkeit für unabhängige Reparaturwerkstätten.

Crown Automotive: Ein führender Anbieter von Ersatzteilen für Jeep und Chrysler, einschließlich Spurstangen, der das OEM-äquivalente Aftermarket-Segment in Nordamerika bedient. Das Unternehmen nutzt die Markentreue von Offroad- und Nutzfahrzeug-Enthusiasten.

ACDelco: Die offizielle Ersatzteil- und Zubehörmarke von General Motors, die Spurstangenbaugruppen für GM-Fahrzeugplattformen weltweit liefert. ACDelco profitiert von der direkten OEM-Plattformintegration und einem riesigen autorisierten Händlernetz.

KDK Forging: Ein in Indien ansässiges Präzisionsschmiedeunternehmen, das Spurstangenkörper und Achsschenkelkomponenten an OEMs und Tier-1-Integratoren in ganz Asien liefert. KDK nutzt kostengünstige Fertigung und eine wachsende heimische Fahrzeugproduktion.

Sankei: Ein in Japan ansässiger Hersteller von Lenkungs- und Fahrwerkskomponenten, der primär japanische OEM-Plattformen in Asien und weltweit über Exportkanäle bedient.

Januar 2024: Die ZF Friedrichshafen AG, Muttergesellschaft des Lenkungsgeschäfts von TRW Automotive, kündigte eine strategische Investition von 200 Millionen € in ihr Fahrwerkskomponenten-Fertigungsnetzwerk in Deutschland und Polen an, mit besonderem Fokus auf Lenkgestängekomponenten der nächsten Generation für EV-Plattformen.

März 2024: Mando Corporation sicherte sich einen langfristigen Liefervertrag mit einem großen südkoreanischen EV-Hersteller für Präzisions-Innenspurstangenbaugruppen, die für elektrische Zahnstangenlenksysteme entwickelt wurden, was einen bedeutenden OEM-Gewinn im EV-spezifischen Segment darstellt.

Juni 2024: Das US-Handelsministerium leitete eine Antidumping-Untersuchung gegen importierte Lenkungs- und Fahrwerkskomponenten aus ausgewählten asiatischen Fertigungsregionen ein, was potenzielle Zollbelastungen für mehrere kostengünstige Importeure, die den nordamerikanischen Aftermarket bedienen, zur Folge hatte.

September 2024: KDK Forging eröffnete eine neue Präzisionsschmiedeanlage in Pune, Indien, mit einer Jahreskapazität von 8 Millionen Lenkungskomponenten-Einheiten, die sowohl die heimische OEM-Versorgung als auch den Export an europäische Tier-1-Monteure zum Ziel hat.

November 2024: FAI Automotive Plc. erweiterte seine europäische Vertriebsvereinbarung mit einem großen paneuropäischen Autoteilehändler, wodurch die Verfügbarkeit von SKUs im unabhängigen Aftermarket in 12 Ländern erhöht wurde.

Februar 2025: Federal-Mogul (Tenneco) führte eine aktualisierte Spurstangenkopf-Produktlinie der Marke Moog ein, die verbesserte korrosionsbeständige Beschichtungen aufweist und auf Umgebungen mit hohem Salzgehalt in Nordamerika und Nordeuropa abzielt, wobei die neue Linie über 2.000 Fahrzeuganwendungen abdeckt.

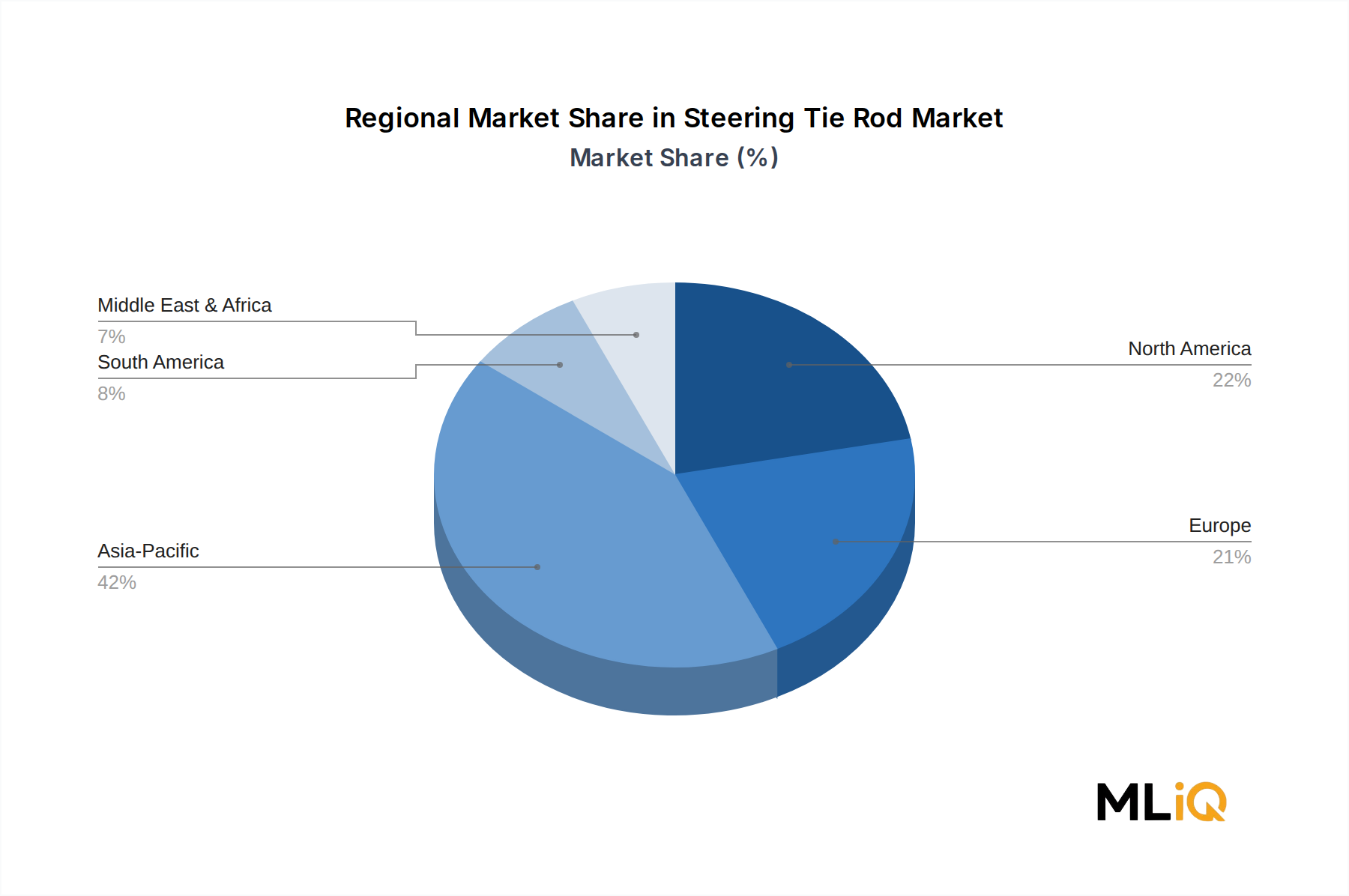

Der Markt für Spurstangen weist bedeutsam differenzierte regionale Wachstumsprofile auf, die Unterschiede in der Reife der Fahrzeugflotten, der Intensität der OEM-Produktion und dem Entwicklungsstand des Aftermarkets widerspiegeln.

Asien-Pazifik ist der größte regionale Markt und macht im Jahr 2025 etwa 38–42 % des globalen Marktwertes aus, angetrieben von China, Japan, Indien und Südkorea. China allein stellt den größten nationalen Einzelmarkt dar, unterstützt durch eine jährliche heimische Fahrzeugproduktion von über 30 Millionen Einheiten und eine schnell wachsende Mittelschicht mit Fahrzeugbesitz. Indien ist der am schnellsten wachsende Hauptmarkt innerhalb der Region, mit einer prognostizierten regionalen CAGR von 6,2 % bis 2033, angetrieben durch Regierungsinitiativen zur Ausweitung der heimischen Automobilproduktion und steigende Nachfrage nach dem Upgrade von Zweirädern auf Vierräder. Japan und Südkorea tragen eine stabile OEM-gebundene Nachfrage bei, wobei ihre globalen OEM-Exportplattformen eine kontinuierliche Lieferkettenaktivität für Spurstangen sicherstellen.

Nordamerika stellt den zweitgrößten regionalen Markt dar, wobei die Vereinigten Staaten den Großteil der regionalen Umsätze ausmachen. Der nordamerikanische Markt ist durch einen reifen Fahrzeugbestand mit einem Durchschnittsalter von über 12 Jahren gekennzeichnet, der konstante Aftermarket-Ersatzvolumen generiert. Die regionale CAGR wird bis 2033 auf 3,8 % geschätzt. Mexiko ist ein zunehmend wichtiger Produktionsstandort, da mehrere globale OEMs ihre Montagebetriebe erweitern, was eine lokalisierte OEM-Angebotsnachfrage schafft. Kanada trägt stabile Aftermarket-Volumen bei, die an seine große Flotte von leichten Lastkraftwagen und SUVs gebunden sind.

Europa ist ein reifer, aber technisch hochentwickelter Markt, der etwa 22–25 % des globalen Wertes ausmacht. Deutschland, Frankreich, Großbritannien und Italien sind die primären Nachfragezentren. Der europäische Markt durchläuft einen strukturellen Wandel, da die EV-Einführung beschleunigt wird, wobei die Entwicklung EV-spezifischer Spurstangen für regionale Zulieferer Priorität hat. Die regionale CAGR wird bis 2033 auf 3,5 % geschätzt, wobei Premium-Produktsegmente schneller wachsen als Commodity-Aftermarket-Volumina.

Der Nahe Osten und Afrika ist ein aufstrebender Wachstumskorridor, wobei die Türkei und die GCC-Staaten die regionale Nachfrage anführen. Infrastrukturinvestitionen und die Ausweitung der Fahrzeugflotte in Saudi-Arabien und den VAE, kombiniert mit einem wachsenden unabhängigen Aftermarket-Service-Sektor, treiben ein überdurchschnittliches Wachstum an. Die regionale CAGR wird bis 2033 auf 5,1 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, stellt einen kleineren, aber strategisch relevanten Markt dar, wobei die heimische OEM-Produktion und Importabhängigkeit die Wettbewerbslandschaft prägen.

Drei primäre Technologievektoren gestalten die Produkt- und Fertigungslandschaft des Spurstangenmarktes über den Prognosehorizont 2025–2033 neu.

Erstens gewinnt die Integration von Leichtmetall- und Verbundwerkstoffen an Bedeutung, da OEMs Fahrzeugmasse-Reduktionsziele verfolgen, die durch Kraftstoffverbrauchs- und Emissionsvorschriften vorgeschrieben sind. Spurstangenkörper aus Aluminiumlegierungen – die in ausgewählten Pkw- und EV-Anwendungen konventionellen Kohlenstoffstahl ersetzen – reduzieren das Komponentengewicht um 25–35 %, ohne die strukturelle Ermüdungslebensdauer zu beeinträchtigen. F&E-Investitionen in diesem Bereich konzentrieren sich auf Tier-1-Zulieferer, wobei Mando Corporation und ZF-TRW zu denjenigen gehören, die Patente im Zusammenhang mit Aluminium-Lenkgestängegeometrien anmelden. Die kommerzielle Einführung in großvolumigen EV-Plattformen wird zwischen 2026 und 2028 erwartet.

Zweitens verlängern fortschrittliche Oberflächenbehandlungstechnologien – einschließlich mehrschichtiger Zink-Nickel-Galvanisierung, Geomet-Beschichtung und Plasma-Nitrierung – die Lebensdauer von Spurstangen in korrosiven Umgebungen um 40–60 % im Vergleich zu herkömmlichen Zinkphosphatbehandlungen. Diese Technologien gehen direkt auf die OEM-Imperative zur Reduzierung der Garantiekosten ein und werden sowohl bei OEM- als auch bei Premium-Aftermarket-Produktlinien eingesetzt. Der Übergang ist inkrementell, wobei die vollständige Penetration fortschrittlicher Beschichtungstechnologien in Mid-Market-Aftermarket-SKUs bis 2029–2030 prognostiziert wird.

Drittens stellt die Steer-by-Wire (SbW)-Technologie die disruptivste langfristige Bedrohung für die konventionelle Spurstangennachfrage dar. SbW-Systeme eliminieren die mechanische Verbindung zwischen Lenkrad und Vorderachse und ersetzen Spurstangen durch elektronische Aktuatoren. Während die SbW-Einführung im Jahr 2025 auf begrenzte High-End-Prototypen autonomer Fahrzeuge und ausgewählte Luxusplattformen beschränkt bleibt, könnte die behördliche Genehmigung für voll autonome SbW-Systeme in Serienfahrzeugen zwischen 2030 und 2033 eintreten, was in den folgenden zehn Jahren einen strukturellen Nachfragewind für konventionelle Lenkgestängekomponenten schaffen würde. Diese Technologieentwicklung motiviert etablierte Zulieferer, in die Lieferketten von SbW-Aktuator-Komponenten zu diversifizieren, um sich gegen eine langfristige Volumenreduzierung abzusichern.

Der globale Handel mit Spurstangenbaugruppen und -teilkomponenten wird von einer kleinen Anzahl von Ländern mit hohem Produktionsvolumen dominiert, wobei China, Indien, Taiwan und Deutschland als primäre Exporteure und die Vereinigten Staaten, Deutschland und Schwellenländer als wichtige Importeure dienen.

China ist der weltweit größte Exporteur von Lenkungs- und Fahrwerkskomponenten für den Aftermarket und liefert kostengünstige Spurstangenköpfe nach Nordamerika, Europa und Südostasien. Die chinesischen Exportvolumina im Bereich Lenkungs- und Fahrwerkskomponenten werden über alle Produktkategorien hinweg auf jährlich 800 Millionen USD–1,2 Milliarden USD (ca. 736 Millionen € bis 1,10 Milliarden €) geschätzt, wobei Spurstangen einen erheblichen Anteil ausmachen.

Deutschland ist ein zentraler Akteur im europäischen Spurstangenmarkt, der insgesamt etwa 22–25 % des globalen Marktwertes ausmacht. Als eine der größten Volkswirtschaften Europas und ein führender Automobilproduzent zeichnet sich Deutschland durch eine reife Fahrzeugflotte mit einem Durchschnittsalter von über 12 Jahren aus. Dies führt zu einer konstanten Nachfrage im Aftermarket für Spurstangen und kompensiert teilweise das moderatere Wachstum bei Neuwagenverkäufen im Vergleich zu Schwellenländern. Die regionale CAGR für Europa, die auf 3,5 % bis 2033 geschätzt wird, spiegelt ein stabiles, aber technisch anspruchsvolles Marktumfeld wider, in dem Premiumprodukte schneller wachsen als Volumensegmente.

Dominante lokale Unternehmen und in Deutschland stark präsente Tochtergesellschaften spielen eine Schlüsselrolle. Die ZF Friedrichshafen AG, zu der TRW Automotive gehört, ist ein globaler Tier-1-Zulieferer mit einer starken Basis in Deutschland. Ihre strategischen Investitionen von 200 Millionen € in das Fahrwerkskomponenten-Fertigungsnetzwerk in Deutschland und Polen unterstreichen die Bedeutung des Standortes für die Entwicklung und Produktion von Lenkgestängekomponenten für EV-Plattformen. Auch Federal-Mogul (Moog-Marke), obwohl Teil der US-amerikanischen Tenneco-Gruppe, ist im europäischen Aftermarket stark vertreten, was eine erhebliche Präsenz in Deutschland impliziert und von dem Ruf für Qualität und Technik profitiert.

Der deutsche Markt unterliegt strengen regulatorischen und normativen Rahmenbedingungen. Neben den UN ECE-Fahrzeugsicherheitsstandards, die international gelten, sind in Deutschland national wichtige Prüf- und Zertifizierungsstellen wie der TÜV von entscheidender Bedeutung für die Produktzulassung und Qualitätssicherung von Automobilkomponenten. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der Europäischen Union ist zudem relevant für die verwendeten Materialien und Beschichtungen von Spurstangen, insbesondere im Hinblick auf korrosionsbeständige Beschichtungen. Die deutsche Straßenverkehrs-Zulassungs-Ordnung (StVZO) setzt weitere spezifische Anforderungen für Fahrzeugteile.

Die Vertriebskanäle und Verbraucherverhaltensmuster in Deutschland sind stark durch das Qualitätsbewusstsein und die Markenloyalität geprägt. Der Aftermarket wird durch ein dichtes Netz unabhängiger Werkstätten (freie Werkstätten) und autorisierter Vertragswerkstätten bedient. Verbraucher neigen dazu, hochwertige Ersatzteile zu bevorzugen, oft mit einem Vertrauen in etablierte Marken und Produkte, die den OEM-Spezifikationen entsprechen oder diese übertreffen. Der Online-Handel gewinnt auch im Bereich der Automobilersatzteile zunehmend an Bedeutung, wobei jedoch die professionelle Montage in der Werkstatt weiterhin dominant ist. Die zunehmende Elektromobilität erfordert zudem neue spezialisierte Serviceangebote und Schulungen für Werkstätten.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Spurstangen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Mando Corporation, MAS Industries, Crown Automotive, Federal-Mogul, ACDelco, FAI Automotive Plc., Ditas, TRW Automotive, KDK Forging, Sankei.

Die Marktsegmente umfassen Produkttyp, Fahrzeugtyp, Antriebsart.

Die Marktgröße wird für 2022 auf USD 922.54 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Spurstangen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Spurstangen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.