1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Logistik-Business-Outsourcing-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Logistik-Business-Outsourcing-Marktes fördern.

+1 2315155523

Markt für Logistik-Business-Outsourcing

Markt für Logistik-Business-Outsourcing

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

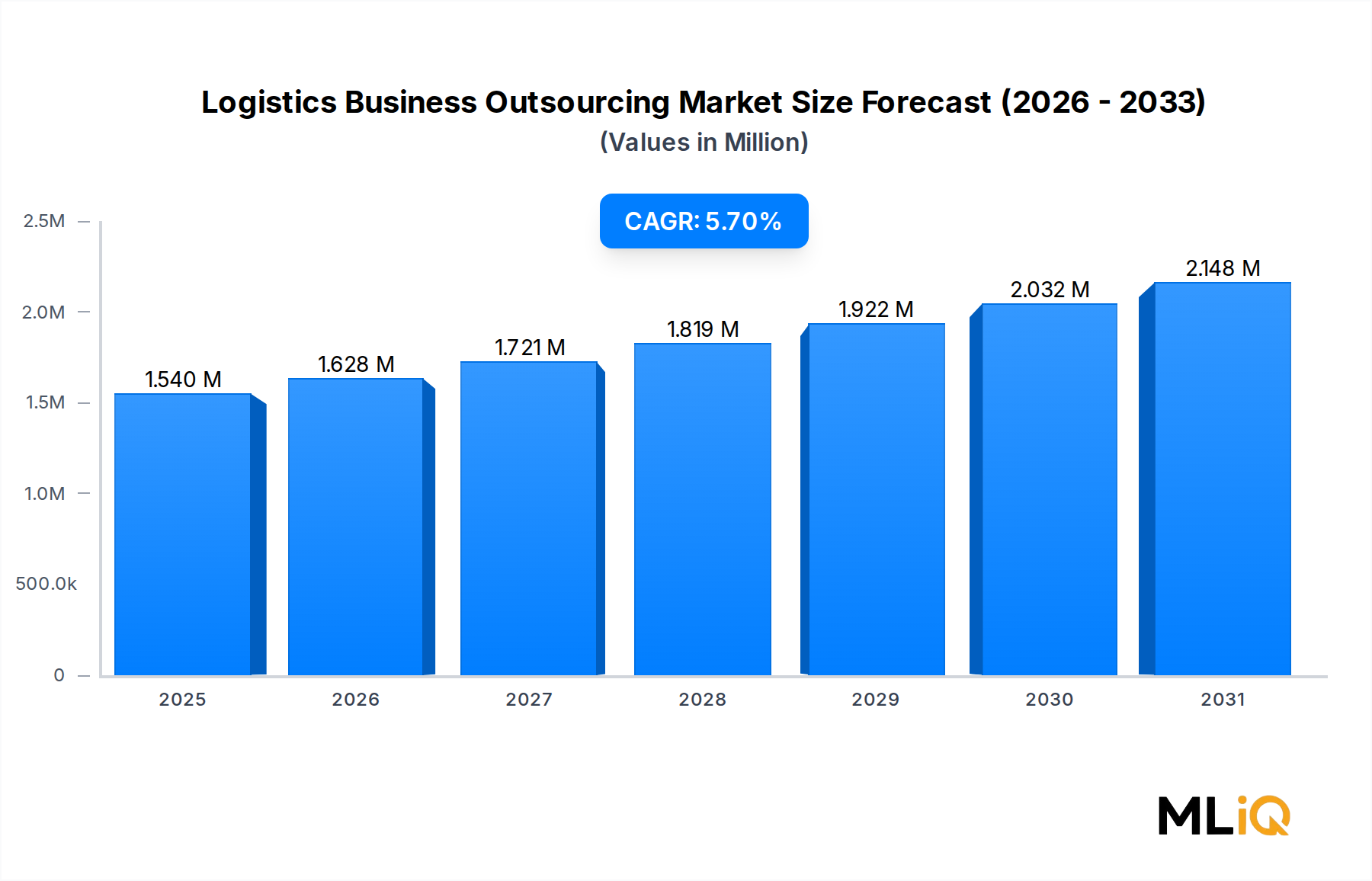

Der globale Markt für Logistik-Business-Outsourcing wird derzeit auf 1,54 Billionen USD (ca. 1,42 Billionen €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % expandieren, was eine robuste strukturelle Nachfrage über alle Endverbraucherbranchen und geografischen Regionen hinweg widerspiegelt. Dieser Markt umfasst die Delegation von Logistikfunktionen – einschließlich Spedition, Lagerhaltung, Bestandsmanagement, Distribution, Zollabfertigung und Mehrwertdienste – an spezialisierte Drittanbieter, wodurch Unternehmen sich auf ihre Kernkompetenzen konzentrieren und gleichzeitig Kosteneffizienz und operationelle Agilität erreichen können.

Zu den wichtigsten Nachfragetreibern, die dieser Wachstumskurve zugrunde liegen, gehören die sich beschleunigende Globalisierung der Lieferketten, die zunehmende E-Commerce-Durchdringung und die wachsende Komplexität der regulatorischen und Compliance-Rahmenbedingungen in den internationalen Handelskorridoren. Unternehmen aus den Bereichen Pharmazie, Automobil, Lebensmittel und Getränke sowie Chemie migrieren aktiv von internen Logistikabläufen zu ausgelagerten Modellen, angetrieben von den doppelten Imperativen der Kostenreduzierung und Service-Level-Verbesserung.

Makroökonomische Rückenwinde, die die Marktexpansion verstärken, sind das anhaltende Wachstum des grenzüberschreitenden Handelsvolumens, die digitale Transformation von Lieferkettenabläufen durch Künstliche Intelligenz (KI), das Internet der Dinge (IoT) und Blockchain-basierte Transparenzplattformen sowie die Neukonfiguration globaler Lieferketten nach der Pandemie hin zu Resilienz und Redundanz. Der Anstieg von Nearshoring- und Friendshoring-Strategien hat die Nachfrage nach ausgelagerten Logistikdienstleistungen in aufstrebenden regionalen Hubs in Südostasien, Osteuropa und Lateinamerika besonders erhöht.

Aus modaler Sicht entfällt weiterhin der größte Anteil der ausgelagerten Logistikumsätze weltweit auf den Straßenverkehr, während die Auslagerung von Luftfracht überdurchschnittliche Wachstumsraten verzeichnet, angetrieben durch zeitkritische Pharma- und hochwertige Elektroniksendungen. Die Auslagerung von Seefracht bleibt ein Eckpfeiler des Welthandels, insbesondere für Massengüter und Containerwaren.

Mit Blick auf die Zukunft wird erwartet, dass der Markt eine fortgesetzte Konsolidierung unter erstklassigen Logistikdienstleistern durch Fusionen, Übernahmen und strategische Allianzen erleben wird, da Größe zu einem kritischen Wettbewerbsdifferenzierungsmerkmal wird. Investitionen in die technologische Infrastruktur – insbesondere in Lagerautomatisierung, prädiktive Analysen und Echtzeit-Verfolgungsplattformen – werden voraussichtlich das Wertversprechen ausgelagerter Logistikpartner neu gestalten. Nachhaltigkeitsimperative, einschließlich Dekarbonisierungsauflagen und ESG-konforme Beschaffung, entwickeln sich ebenfalls zu wesentlichen Faktoren, die die Auswahlkriterien von Großversendern beeinflussen. Der Ausblick für den Markt für Logistik-Business-Outsourcing bleibt konstruktiv, wobei erwartet wird, dass die strukturelle Nachfrage das BIP-Wachstum in den meisten großen Volkswirtschaften bis zum Ende des Jahrzehnts übertreffen wird.

Innerhalb der Transportmittel-Segmentierung stellt der Straßenverkehr das dominante Untersegment des Marktes für Logistik-Business-Outsourcing dar und nimmt den größten Anteil der gesamten ausgelagerten Logistikumsätze weltweit ein. Diese Dominanz beruht auf der unübertroffenen geografischen Reichweite, Flexibilität und Kosteneffizienz des Segments für Kurz- bis Mittelstrecken-Frachttransporte, die das Rückgrat nationaler und regionaler Lieferketten bilden.

Die Auslagerung von Straßengütertransporten ist besonders in reifen Märkten wie Nordamerika, Westeuropa und China fest verankert, wo eine dichte Autobahninfrastruktur Komplettladungs- (FTL) und Teilladungs- (LTL) Dienste im großen Maßstab unterstützt. Allein in den Vereinigten Staaten stellt die LKW-Ladungsfracht den größten Anteil des nationalen Güterverkehrs nach Wert dar, und die Auslagerung von Straßenlogistik an Drittanbieter und Makler ist in praktisch allen Fertigungs- und Einzelhandelsbranchen zur Standardpraxis geworden.

Das Endverbrauchersegment Pharmazeutika hat sich zu einem wachstumsstarken Faktor für die Auslagerung von Straßenlogistik entwickelt, angetrieben durch den Bedarf an temperaturkontrolliertem Transport und die Einhaltung regulatorischer Vorschriften in der Last-Mile-Distribution. Ähnlich ist der Lebensmittel- und Getränkesektor stark auf ausgelagerte Straßenlogistik für den Transport verderblicher Waren angewiesen, was spezielle Kühlkettenfähigkeiten erfordert, die die meisten Versender lieber an erfahrene Anbieter delegieren, anstatt sie intern zu entwickeln.

Das Automobilsegment ist eine weitere entscheidende Nachfragesäule für die straßenbasierte ausgelagerte Logistik. Just-in-Time- und Just-in-Sequence-Fertigungsphilosophien, die für die Automobilproduktion zentral sind, erfordern hochzuverlässige und präzise getaktete Straßengüterdienste. Unternehmen wie XPO Logistics, Inc. und Deutsche Bahn AG haben dedizierte Logistikbereiche für die Automobilindustrie aufgebaut, die integrierte Straßentransportlösungen anbieten, die auf die Produktionspläne großer Original Equipment Manufacturer (OEMs) zugeschnitten sind.

Aus wettbewerblicher Sicht ist das Untersegment der Straßentransport-Auslagerung durch eine Mischung aus großen integrierten Logistikkonzernen und regionalen Spezialisten gekennzeichnet. DSV A/S und DHL International GmbH unterhalten umfangreiche Straßengüternetze in ganz Europa und Nordamerika und nutzen ihre Größe, um wettbewerbsfähige Preise und eine breite Serviceabdeckung anzubieten. Kuehne + Nagel International AG hat ebenfalls in den Ausbau ihrer Straßenlogistikfähigkeiten investiert, insbesondere in der Kontraktlogistik und im integrierten Lieferkettenmanagement.

Die digitale Disruption gestaltet die Wettbewerbsdynamik innerhalb der Straßentransport-Auslagerung neu. Die Verbreitung digitaler Frachtvermittlungsplattformen und Transportmanagementsysteme hat es Versendern ermöglicht, Kapazitäten effizienter zu nutzen, was den Margendruck bei traditionellen vermögensintensiven Spediteuren erhöht. Dies hat die Verlagerung hin zu asset-leichten, technologiegetriebenen Logistikdienstleistern beschleunigt, die Transparenz, Analysen und dynamische Routenoptimierung betonen.

Trotz der Gegenwinde durch Fahrermangel in Nordamerika und Europa, steigende Kraftstoffkosten und zunehmende regulatorische Anforderungen bezüglich Emissionen und Fahrzeiten wird erwartet, dass das Straßentransport-Auslagerungssegment seine Führungsposition behaupten wird. Der anhaltende Ausbau von E-Commerce-Erfüllungsnetzwerken, die überproportional auf straßenbasierte Last-Mile- und Middle-Mile-Lieferungen angewiesen sind, wird im gesamten Prognosezeitraum weiterhin zusätzliche Nachfrage nach ausgelagerten Straßentransport-Logistikdienstleistungen generieren. Der Anteil des Segments konsolidiert sich um eine kleinere Anzahl größerer, technologiegestützter Anbieter, die in der Lage sind, End-to-End-Transparenz und integrierte multimodale Lösungen anzubieten.

Der Markt für Logistik-Business-Outsourcing wird durch eine Konstellation quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die gemeinsam das Tempo und die Richtung der Marktexpansion bestimmen.

Auf der Nachfrageseite ist das exponentielle Wachstum des globalen E-Commerce – prognostiziert, bis 2025 einen Bruttowarenwert von über 7 Billionen USD zu erreichen – der stärkste einzelne Nachfragetreiber für ausgelagerte Logistikdienstleistungen. Das E-Commerce-Wachstum erhöht direkt das Volumen von Paketen, Retouren und Fulfillment-Operationen, die spezialisierte Logistikfähigkeiten erfordern, von denen die meisten über den operativen Umfang traditioneller Einzelhändler und Markenhersteller hinausgehen.

Die Expansion des Pharmasektors ist ein weiterer wesentlicher Treiber. Die weltweiten Ausgaben für Pharmalogistik werden auf über 100 Milliarden USD jährlich geschätzt, wobei die Anforderungen an Kühlkette und Serialisierungskonformität erhebliche Barrieren für die interne Logistikverwaltung schaffen. Diese Dynamik treibt Pharmaunternehmen dazu, spezialisierte Logistikfunktionen an Anbieter mit validierter Kühlketteninfrastruktur auszulagern.

Investitionen in die digitale Transformation entlang der Lieferketten beschleunigen ebenfalls die Akzeptanz von Outsourcing. Unternehmen, die in Fähigkeiten des Drittanbieter-Logistikmarktes investieren, profitieren von den proprietären Technologieplattformen der Anbieter und vermeiden die Kapitalausgaben, die zum Aufbau gleichwertiger interner Systeme erforderlich wären. Die Integration von IoT-Sensoren, KI-gesteuerten Nachfrageprognosen und Blockchain-basierten Herkunftsverfolgung innerhalb ausgelagerter Logistikplattformen schafft Wechselkosten, die die Kundenbeziehungen vertiefen.

Auf der Hemmnisse-Seite stellen geopolitische Fragmentierung und Volatilität der Handelspolitik die bedeutendsten strukturellen Gegenwinde dar. Zolleskalationen, Sanktionsregime und die Verschärfung der Grenzkontrollen haben Unvorhersehbarkeit in die grenzüberschreitende Logistikplanung gebracht, was die operationelle Komplexität für ausgelagerte Anbieter erhöht und in einigen Fällen Versender dazu zwingt, Logistikfunktionen zu repatriieren. Darüber hinaus haben Cybersicherheitslücken innerhalb vernetzter Logistiknetzwerke das operative Risiko erhöht, wobei hochkarätige Ransomware-Angriffe auf große Logistikdienstleister zu erheblichen Dienstleistungsunterbrechungen und Reputationsschäden führten. Die Arbeitskosteninflation in wichtigen Logistikmärkten schränkt die Margenexpansion für Dienstleister zusätzlich ein.

Die Wettbewerbslandschaft des Marktes für Logistik-Business-Outsourcing wird von einer Reihe global integrierter Logistikkonzerne dominiert, die jeweils differenzierte Strategien über modale, geografische und vertikale Dimensionen verfolgen.

DHL International GmbH: Eine Tochtergesellschaft der Deutschen Post DHL Group, unterhält DHL eines der umfassendsten globalen Logistiknetzwerke, das Expresszustellung, Spedition, Lieferkettenmanagement und E-Commerce-Logistik umfasst. Seine Investitionen in grüne Logistik und Automatisierung sind marktführend. Als Tochtergesellschaft der Deutsche Post DHL Group ist DHL ein zentraler Akteur im deutschen Logistikmarkt.

Kuehne + Nagel International AG: Ein in der Schweiz ansässiger Logistikriese mit führenden Positionen in der See- und Luftfrachtspedition. Die digitale Plattform von Kuehne + Nagel, KN FreightNet, bietet Echtzeit-Preis- und Buchungsmöglichkeiten, die sein Dienstleistungsangebot differenzieren. Obwohl schweizerisch, ist Kuehne + Nagel mit einer starken Präsenz und zahlreichen Niederlassungen ein wichtiger Dienstleister im deutschen Markt.

Deutsche Bahn AG: Über ihre Geschäftsbereiche DB Cargo und DB Schenker betreibt die Deutsche Bahn eines der größten Bahn- und Logistiknetzwerke Europas und bietet integrierte multimodale Dienstleistungen im Straßen-, Schienen- und Seefrachtbereich an. Als staatliches Eisenbahnunternehmen Deutschlands betreibt die Deutsche Bahn mit DB Cargo und DB Schenker ein umfassendes Logistiknetzwerk im Heimatmarkt.

DSV A/S: Eine dänische integrierte Transport- und Logistikgruppe, die aggressiv durch Akquisitionen expandiert hat, einschließlich des wegweisenden Kaufs des Geschäftsbereichs Global Integrated Logistics von Agility. DSV betreibt eines der größten Luft- und Seefrachtnetzwerke weltweit, mit einer wachsenden Präsenz in der Kontraktlogistik.

A.P. Moller - Maersk: Das weltweit größte Containerreedereiunternehmen hat eine strategische Neuausrichtung auf integrierte Logistik vorgenommen und mehrere Lager-, Zollabfertigungs- und Last-Mile-Zustellunternehmen erworben. Maersk zielt darauf ab, End-to-End-Lieferkettenlösungen anzubieten und sich als Logistikintegrator statt als reiner Spediteur zu positionieren.

XPO Logistics, Inc.: Ein nordamerikanischer Logistikführer, spezialisiert auf LTL-Fracht, Last-Mile-Zustellung und technologiegestützte Maklerdienste. XPO hat nicht-strategische Vermögenswerte veräußert, um sich auf seine Kernaktivitäten in LTL und Maklerdiensten zu konzentrieren und so die Margenprofile zu verbessern.

UNITED PARCEL SERVICE OF AMERICA, INC.: Ein weltweit führendes Unternehmen in der Paketzustellung und Gesundheitslogistik. UPS hat seine ausgelagerten Lieferkettendienstleistungen erweitert, einschließlich temperaturkontrollierter Pharmadistribution und Retourenmanagement.

inexia (sncf group): Der Logistikarm der französischen nationalen Eisenbahngruppe, inexia, konzentriert sich auf schienenbasierte multimodale Logistiklösungen in ganz Europa und nutzt das SNCF-Eisenbahnnetz für einen nachhaltigen Gütertransport.

Nippon Express Co., Ltd.: Japans größter Logistikdienstleister, Nippon Express, ist in der Region Asien-Pazifik stark präsent und erweitert seine globale Präsenz durch Akquisitionen und Greenfield-Investitionen in der Kontraktlogistik.

FedEx Corporation: Ein globales Expresszustellungs- und Frachtunternehmen, das ausgelagerte Lieferkettenlösungen anbietet, einschließlich Lagerhaltung, Auftragsabwicklung und Retourenmanagement, mit besonderer Stärke in den Bereichen Gesundheitswesen und Technologie.

Januar 2024: A.P. Moller - Maersk schloss die vollständige Integration seiner akquirierten Logistikunternehmen ab und lancierte offiziell sein End-to-End-integriertes Logistikproduktportfolio, das auf mittelständische und große Versender in Nordamerika und Europa abzielt.

März 2024: DHL International GmbH kündigte eine Investition von 500 Millionen USD in den Ausbau ihrer Logistikinfrastruktur im asiatisch-pazifischen Raum an, einschließlich neuer automatisierter Lagerhallen in Singapur, Vietnam und Indien, die auf E-Commerce- und Pharmabereiche abzielen.

Mai 2024: DSV A/S finalisierte eine strategische Technologiepartnerschaft mit einem führenden KI-Plattformanbieter, um maschinelles Lernen-gesteuerte Nachfrageprognosen und dynamische Routenoptimierung in ihrem europäischen Straßengüternetzwerk einzusetzen.

Juli 2024: Kuehne + Nagel International AG lancierte eine verbesserte Version ihrer digitalen Plattform KN FreightNet, die Echtzeit-CO2-Emissionsverfolgung und Nachhaltigkeitsberichterstattungstools integriert, um den wachsenden ESG-Offenlegungsanforderungen von Unternehmenskunden gerecht zu werden.

September 2024: XPO Logistics, Inc. kündigte die Erweiterung ihres LTL-Netzwerks in den Vereinigten Staaten an und fügte 28 neue Servicezentren hinzu, um die Dichte und Transitzeiten zu verbessern, direkt als Reaktion auf Marktanteilsmöglichkeiten, die durch Umstrukturierungen der Wettbewerber entstanden sind.

November 2024: FedEx Corporation enthüllte eine neu strukturierte Abteilung für ausgelagerte Lieferkettendienste, die ihre Lagerhaltungs-, Fulfillment- und Retourenmanagement-Operationen unter einer einheitlichen Marke konsolidiert, um die Marktauftrittspositionierung zu optimieren.

Februar 2025: Nippon Express Co., Ltd. schloss die Übernahme eines europäischen Kontraktlogistikdienstleisters ab, beschleunigte ihre internationale Expansionsstrategie und fügte 1,2 Millionen Quadratmeter Lagerkapazität in Westeuropa hinzu.

Der Markt für Logistik-Business-Outsourcing weist unterschiedliche regionale Dynamiken auf, wobei die Nachfragekonzentrationen durch industrielle Produktion, Handelsvolumen, E-Commerce-Durchdringung und Infrastrukturreife bestimmt werden.

Asien-Pazifik stellt den am schnellsten wachsenden regionalen Markt dar, angetrieben von den Produktionszentren China, Indien und dem ASEAN-Block. Die Region profitiert von wachsendem Mittelklassekonsum, schneller E-Commerce-Adoption und groß angelegten Infrastrukturinvestitionen im Rahmen von Initiativen wie Chinas Belt and Road. Es wird erwartet, dass Asien-Pazifik im Prognosezeitraum eine regionale CAGR von über 7 % verzeichnen wird, wobei Indien aufgrund staatlich geführter Logistikmodernisierungsprogramme und der Formalisierung des Frachtsektors unter dem Goods and Services Tax Regime als besonders wachstumsstarker Markt hervorgeht. China bleibt der dominante Länderbeitrag zum regionalen Umsatz und macht etwa 35 % der ausgelagerten Logistikausgaben in Asien-Pazifik aus.

Nordamerika ist der reifste regionale Markt und macht den größten absoluten Umsatzanteil weltweit aus. Die Vereinigten Staaten sind der primäre Nachfragemotor, unterstützt durch ein hochentwickeltes Drittanbieter-Logistik-Ökosystem, eine hohe E-Commerce-Durchdringung und eine gut entwickelte Straßen- und Luftfrachtinfrastruktur. Die regionale CAGR Nordamerikas wird auf etwa 4,5 % geschätzt, was die Marktreife, aber eine anhaltende zugrunde liegende Nachfrage aus den Bereichen Pharmazeutika, Einzelhandel und Automobil widerspiegelt. Kanada und Mexiko tragen zunehmend bei, wobei Nearshoring-Trends die grenzüberschreitenden Logistikvolumina zwischen den Vereinigten Staaten und Mexiko ankurbeln.

Europa stellt den zweitgrößten regionalen Markt nach Umsatz dar, wobei Deutschland, das Vereinigte Königreich und Frankreich als primäre Logistikhubs dienen. Strenge Umweltvorschriften, einschließlich des European Green Deal und der CO2-Emissionsstandards für Nutzfahrzeuge, gestalten die modalen Präferenzen hin zu Schienen- und intermodalen Lösungen um. Die regionale CAGR Europas wird auf 4,8 % geschätzt, wobei Osteuropa ein schnelleres Wachstum verzeichnet, da sich Fertigungsinvestitionen aus Asien verlagern.

Die Region Naher Osten und Afrika ist ein aufstrebender Wachstumskorridor, unterstützt durch Investitionen in Logistik-Freizonen, den Ausbau der Hafeninfrastruktur und den wachsenden intraregionalen Handel. Die GCC-Länder, insbesondere die VAE und Saudi-Arabien, investieren im Rahmen von Strategien zur wirtschaftlichen Diversifizierung stark in die Logistikinfrastruktur. Südamerika, angeführt von Brasilien und Argentinien, weist ein moderates Wachstumspotenzial auf, das durch Infrastrukturdefizite und makroökonomische Volatilität eingeschränkt, aber durch die Logistik von Agrarrohstoffexporten unterstützt wird.

Globale Handelsströme sind der grundlegende Nachfragetreiber für den Markt für Logistik-Business-Outsourcing, wobei grenzüberschreitende Frachtvolumen direkt mit den ausgelagerten Logistikumsätzen korrelieren. Die Handelskorridore Asien-Nordamerika und Asien-Europa stellen zusammen die volumen- und wertmäßig höchsten Routen im globalen Ökosystem der ausgelagerten Logistik dar. China bleibt der weltweit größte Exporteur nach Volumen und generiert eine überproportionale Nachfrage nach Auslagerung von Seefracht, Luftfrachtdiensten und Zollabfertigung über pazifische und transeurasische Routen.

Der trans-pazifische Handelskorridor hat seit 2018 aufgrund aufeinanderfolgender Runden von Zolleskalationen zwischen den Vereinigten Staaten und China erhebliche Störungen erfahren. Die Section 301-Zölle auf chinesische Importe, die eine breite Palette von Fertigwaren umfassen, haben die Einstandskosten erhöht und Versender dazu veranlasst, die Beschaffung auf Vietnam, Indien, Bangladesch und Mexiko zu diversifizieren. Diese geografische Diversifizierung der Fertigung hat paradoxerweise den adressierbaren Markt für ausgelagerte Logistik erweitert, indem die Komplexität von Lieferketten mit mehreren Ursprüngen, die eine spezialisierte Koordination erfordern, zugenommen hat.

Die Einführung des Carbon Border Adjustment Mechanism (CBAM) der Europäischen Union, der ab 2026 schrittweise eingeführt wird, wird voraussichtlich eine neue Ebene der Compliance-Komplexität für grenzüberschreitende Logistikdienstleister einführen, die europäische Importeure bedienen. Logistik-Outsourcing-Partner mit integrierten Zollabfertigungs- und Compliance-Fähigkeiten sind gut positioniert, um zusätzliche Einnahmen aus CBAM-bezogenen Beratungs- und Dokumentationsdiensten zu erzielen.

In der Region Naher Osten und Afrika hat die Entwicklung von Logistik-Freizonen – insbesondere in Dubai, Abu Dhabi und Jebel Ali – wettbewerbsfähige Handelserleichterungsumgebungen geschaffen, die ausgelagerte Logistikoperationen anziehen, die den nach Afrika und Südasien gerichteten Handelsströmen dienen. Die Afrikanische Kontinentale Freihandelszone (AfCFTA), die 2021 in Kraft trat, hat das Potenzial, erhebliche neue innerafrikanische Handelsvolumen zu generieren und so eine langfristige Nachfrage nach Logistik-Outsourcing auf dem gesamten Kontinent zu schaffen.

Nicht-tarifäre Handelshemmnisse, einschließlich Zollverzögerungen, Dokumentationsanforderungen sowie sanitäre und phytosanitäre Standards, bleiben erhebliche Einschränkungen für die Effizienz grenzüberschreitender ausgelagerter Logistik, insbesondere in Südasien und Subsahara-Afrika. Anbieter mit tiefgreifendem lokalem Regulierungs-Know-how können in diesen Märkten Premiumpreise erzielen, was den Wert des Compliance-Wissens als Differenzierungsmerkmal im Markt für Logistik-Business-Outsourcing widerspiegelt.

Deutschland, als größte Volkswirtschaft Europas und zentraler Logistikhub, ist ein Schlüsselmarkt für Logistik-Business-Outsourcing. Die starke Exportorientierung des Landes, seine fortschrittliche Produktionsbasis (Automobil, Maschinenbau, Chemie, Pharmazeutika) und die hohe E-Commerce-Durchdringung treiben eine erhebliche Nachfrage nach ausgelagerten Logistikdienstleistungen an. Der europäische Markt, in dem Deutschland eine primäre Drehscheibe ist, wird voraussichtlich mit einer CAGR von ca. 4,8 % wachsen. Dieses Wachstum wird durch die fortschreitende Globalisierung, die zunehmende Komplexität der Lieferketten und den Zwang zur Kosteneffizienz sowie operationellen Resilienz deutscher Unternehmen verstärkt. Auch die Transformation der Lieferketten hin zu mehr Nachhaltigkeit eröffnet neue Dienstleistungsmöglichkeiten.

Deutschland beheimatet globale Führer im Logistik-Outsourcing. Die Deutsche Post DHL Group mit ihrer Tochtergesellschaft DHL International GmbH ist ein herausragender Akteur, der ein umfangreiches globales Netzwerk und erhebliche Investitionen in grüne Logistik und Automatisierung nutzt. Die Deutsche Bahn AG bietet über ihre Divisionen DB Schenker und DB Cargo umfassende multimodale Transportlösungen über Straße, Schiene und See an, die tief in die europäische Infrastruktur integriert sind. Obwohl mit Hauptsitz in der Schweiz, unterhält die Kuehne + Nagel International AG eine beträchtliche operative Präsenz und einen großen Kundenstamm in Deutschland, insbesondere in der Kontraktlogistik und im integrierten Lieferkettenmanagement. Auch andere internationale Akteure wie DSV A/S sind stark auf dem deutschen Markt aktiv.

Der deutsche Logistikmarkt agiert innerhalb eines robusten europäischen Regulierungsrahmens. Wichtige Aspekte sind der European Green Deal und nationale CO2-Emissionsstandards für Nutzfahrzeuge, die Investitionen in nachhaltige und intermodale Transportlösungen lenken. Für spezifische Güter sind Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) für die Chemielogistik entscheidend, um eine sichere Handhabung und Transport zu gewährleisten. Lebensmittel- und Pharmalogistik unterliegen strengen Kühlketten- und Hygienestandards (z.B. GDP für Pharmazeutika). Zudem sind allgemeine Produktsicherheit (GPSR) sowie Arbeits- und Gesundheitsschutzstandards (z.B. durch TÜV-Zertifizierungen überwacht) für Lagerabläufe und Fahrzeugflotten von großer Bedeutung. Die Einhaltung der deutschen Zollvorschriften ist für den grenzüberschreitenden Handel ebenfalls unerlässlich.

Die deutsche Distributionslandschaft ist durch hoch entwickelte B2B- und B2C-Kanäle gekennzeichnet. Im B2B-Sektor unterstützt ausgelagerte Logistik komplexe Just-in-Time- (JIT) und Just-in-Sequence- (JIS) Lieferungen für die Automobilindustrie sowie spezialisierte Transporte für Chemikalien und Pharmazeutika. Die dichten Straßen- und Schienennetze ermöglichen effiziente nationale und internationale Frachtbewegungen. Für B2C treibt der boomende E-Commerce-Markt die Nachfrage nach effizienter Last-Mile-Zustellung an. Deutsche Verbraucher erwarten schnelle, zuverlässige und oft verfolgbare Lieferungen sowie reibungslose Retourenprozesse. Dies führt zu einer starken Abhängigkeit von Paketdienstleistern und technologiegetriebenen Lösungen für Routenoptimierung und Echtzeit-Transparenz. Nachhaltigkeit, einschließlich CO2-neutraler Lieferoptionen, ist ein zunehmend wichtiger Faktor bei Konsumenten- und Unternehmensentscheidungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Logistik-Business-Outsourcing-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören DSV A/S, A.P. Moller - Maersk, DHL International GmbH, XPO Logistics, Inc., UNITED PARCEL SERVICE OF AMERICA, INC., Kühne + Nagel International AG, inexia (SNCF-Gruppe), Deutsche Bahn AG, Nippon Express Co., Ltd., FedEx Corporation.

Die Marktsegmente umfassen Transportart, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 1.54 trillion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in trillion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Logistik-Business-Outsourcing“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Logistik-Business-Outsourcing informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.