1. どの最終用途産業が鉄道車輪セットの最大の需要を牽引していますか?

旅客列車と貨物列車が主要な2つの最終用途セグメントであり、貨物列車はバルク商品物流および複合一貫輸送鉄道ネットワークに関連した持続的な量需要を生み出しています。OEM調達が販売チャネルの主要なシェアを占めていますが、老朽化した鉄道車両の車輪セット定期交換サイクルが必要となるにつれて、アフターマーケットセグメントも拡大しています。米国、中国、ロシアなど、貨物鉄道の利用が活発な国々が、下流の需要パターンを支えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

鉄道車輪セット市場

鉄道車輪セット市場Research Analyst

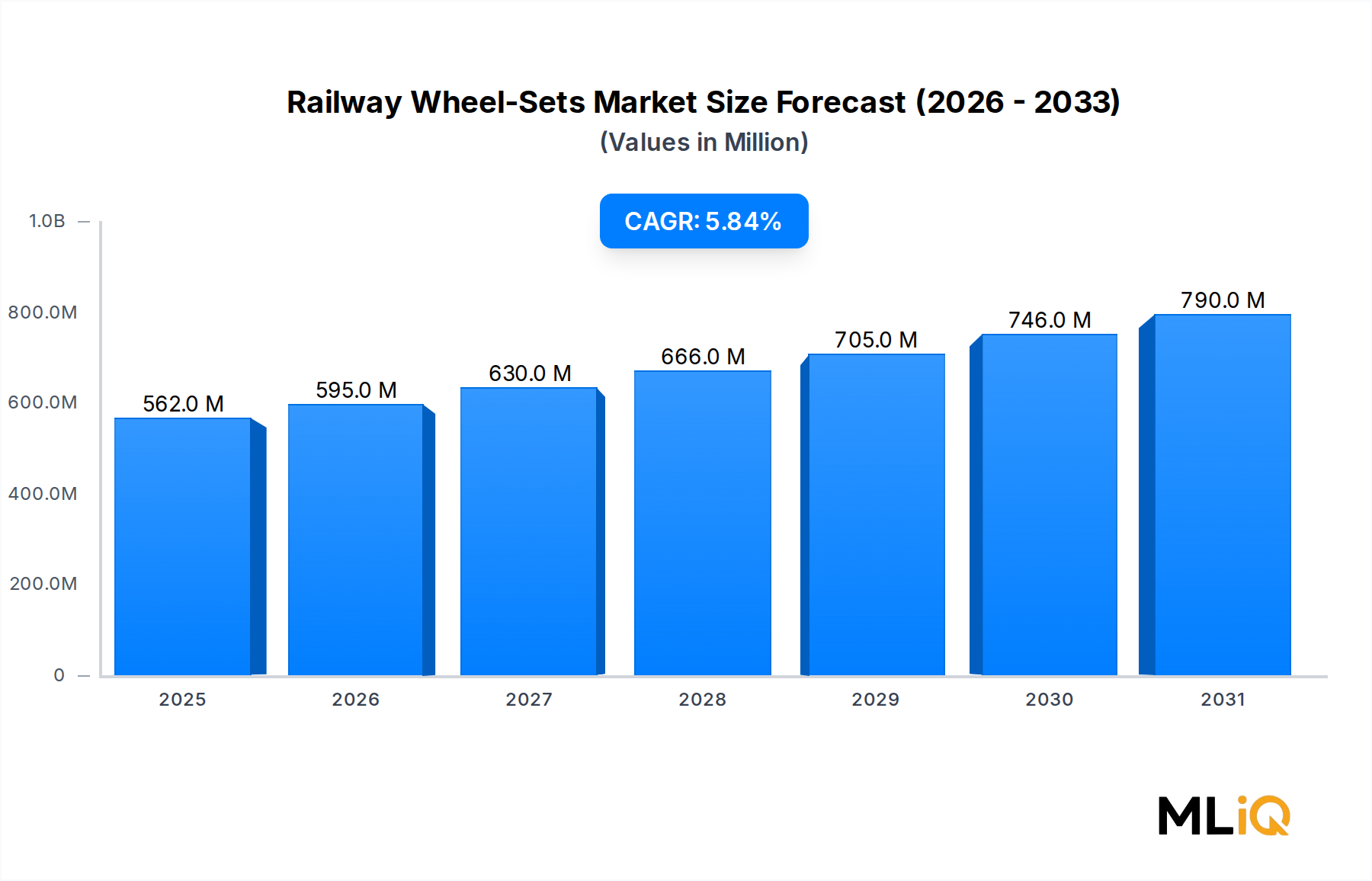

世界の鉄道車輪・車軸市場は、インフラ近代化の取り組み、貨物輸送量の増加、および世界的な公共交通機関への投資加速という要因が複合的に作用し、2025年には5億6,243万ドル(約840億円)と評価され、2033年まで年平均成長率5.82%で拡大すると予測されています。車輪・車軸は、共通の車軸に圧入された一対の車輪で構成され、あらゆる鉄道車両におけるミッションクリティカルな安全コンポーネントであり、その交換サイクルは車両の増強や定期的なメンテナンスオーバーホールに密接に連動しています。

世界の鉄道貨物輸送トンキロは2021年以降着実に回復しており、インターモーダル輸送の成長が運行事業者に貨物車両の増強を促し、それに伴い高耐久性車輪・車軸の需要を拡大させています。同時に、アジア太平洋地域や中東の新興国における旅客輸送の増加は、大規模な新地下鉄、LRT、都市間鉄道車両の調達プログラムを刺激しており、これによりOEM車輪・車軸の大量供給が求められています。

技術面では、騒音低減、軽量化、乗り心地の改善を追求する運行事業者により、中空車軸設計や弾性車輪構成への移行が加速しています。超音波車軸検査や軌道脇センサーによる車輪プロファイル監視といったメンテナンスのデジタル化は、サービス間隔を延長しつつ壊滅的な故障リスクを低減しており、これはアフターマーケットでの交換頻度を微妙に圧縮するものの、精密製造された純正部品の需要を増加させています。

主要なマクロ経済的追い風としては、欧州連合の「持続可能でスマートなモビリティ戦略」に基づく道路から鉄道への政府主導のモーダルシフト、中国の第14次五カ年計画における鉄道建設への3.8兆人民元超の割り当て、およびインドの「国家鉄道計画」が掲げる2051年までの100%電化とネットワーク20万kmへの拡張が挙げられます。これらのプログラムは、新しい鉄道車両とその車輪・車軸に対する持続的な需要を集合的に保証しています。

バリューチェーンの観点から見ると、市場はTier-1製造レベルでは適度に統合されていますが、アフターマーケットの再調整セグメントでは地域ごとのワークショップが近接性と納期で競争しており、細分化されています。原材料コスト、主に高合金鋼ビレットは製造コストの約55〜60%を占め、市場は世界の鋼材価格サイクルに敏感です。

2033年に向けては、ドイツ、フランス、日本などの成熟市場における車両更新(老朽化した車両が強制的な交換時期を迎えているため)の継続と、東南アジアおよび湾岸協力会議諸国における新規ネットワーク建設が全く新しい需要プールを追加することにより、鉄道車輪・車軸市場は恩恵を受けると予想されます。これらの交換サイクルと拡張サイクルの交差は、予測期間を通じて市場をGDP平均を上回る持続的な成長へと位置づけています。

すべての車輪タイプサブセグメント(一体車輪、弾性車輪、ゴムタイヤ車輪、鋼製タイヤ車輪、その他構成)の中で、一体車輪カテゴリーが鉄道車輪・車軸市場において最大の収益シェアを占めています。一体車輪は、単一の強力な炭素鋼または合金鋼から鍛造または圧延され、従来の2ピース圧入式鋼製タイヤ設計の特徴であるタイヤと車輪中心の接合部を排除しています。この構造的完全性により、優れた疲労抵抗性、メンテナンス負担の軽減、そして現代の高速・重量貨物運行プロファイルとの互換性が実現されます。

一体車輪の優位性は、いくつかの構造的要因によって支えられています。第一に、1990年代以降に世界中で調達されたほぼすべての新型鉄道車両は、標準として一体車輪を指定しており、一体車輪装備車両の既存ベースは継続的に増加する一方で、従来の鋼製タイヤ車輪車両は自然減によって減少しています。第二に、TGV、新幹線、ICE、CRHなどの高速鉄道セグメントでは、空力および安全上の理由から一体車輪が義務付けられており、中国、ヨーロッパ、東南アジアにおける高速鉄道市場の拡大は強力な販売量増加要因となっています。第三に、北米、オーストラリア、南アフリカの重量貨物運行事業者は、32.5トンを超える軸重に耐えうる一体型設計を標準化しており、このカテゴリーの地位をさらに確固たるものにしています。

一体車輪セグメントで活動する主要プレーヤーには、

地理的には、中国が一体車輪の数量別で最大の単一国家市場であり、CRRCの膨大な鉄道車両生産プログラムと、同国の高速鉄道および都市鉄道ネットワークの継続的な拡張によって牽引されています。ヨーロッパの需要は、欧州鉄道庁によって義務付けられたより厳格な材料認証と表面仕上げ要件により、単価が高いという特徴があります。

一体車輪セグメントのシェアは単に維持されているだけでなく、さらに徐々に統合が進んでいます。鋼製タイヤ車輪およびゴムタイヤ車輪は、特定のニッチ(歴史的な路面電車、特定の地下鉄システム、パリとモントリオールのゴムタイヤ地下鉄路線)に限られています。フェーズドアレイ超音波探傷検査や磁粉探傷検査を含む先進的な非破壊検査への投資は、一体車輪の品質に対する購入者の信頼を強化し、主要メーカーのプレミアム価格設定と安定したマージンを支えています。

一体車輪セグメントの将来の成長は、従来のパーライト鋼と比較して転動接触疲労および熱亀裂に対する耐性を向上させるベイナイト鋼の採用と、プロトタイプおよび小ロットの特殊車輪形状における積層造形技術の段階的な浸透によって形成されるでしょう。これらの革新は、2033年までこのセグメントの収益リーダーシップを維持すると予想されます。

鉄道車輪・車軸市場の成長軌道は、いくつかの定量化可能なドライバーと制約によって定義されます。

ドライバー1 — 世界の鉄道ネットワーク拡張:国際鉄道連合(UIC)は、2023年に世界の鉄道ネットワーク総延長が140万ルートキロメートルを超え、年間約25,000kmの新規路線が開通したと報告しています。新しい主要幹線鉄道の1キロメートルごとに、運行頻度に応じて通常8〜15両の新しい車両が必要であり、各車両は2〜4セットの車輪・車軸を搭載しているため、実質的な追加需要が生じます。

ドライバー2 — 車両更新サイクル:ヨーロッパの運行事業者は、改訂されたEN 14363走行力学規制およびTSI(相互運用性技術仕様書)のコンプライアンス期限に基づき、2000年以前に製造された鉄道車両の強制的な引退に直面しています。ドイツ鉄道だけでも、2028年までに2,300両を超える旧型客車および貨物車両を引退させることを公約しており、それぞれ後継車両で交換用の車輪・車軸が必要となります。

ドライバー3 — 貨物輸送量の増加:国際交通フォーラムは、トンキロで測定される世界の鉄道貨物輸送量が2020年から2030年の間に35%増加すると予測しており、耐用年数が長い重量貨物用車輪・車軸の需要を直接牽引します。貨物車両市場の拡大は、車輪・車軸調達の主要な下流促進要因です。

制約1 — 原材料価格の変動:高合金鋼ビレットの価格は、2020年から2022年の間に48%急騰し、その後部分的に後退しましたが、ピーク時にはメーカーのEBITDAマージンを推定3〜5パーセンテージポイント圧縮しました。短期的なコスト急騰を長期契約顧客に転嫁できないことが、収益の変動性につながります。

制約2 — 地政学的な供給集中:世界の車輪・車軸鍛造能力の約60%が中国、ウクライナ、ロシアに集中しています。2022年以降のロシア・ウクライナ紛争は、半製品の車軸ブランクを調達する欧州の車輪・車軸メーカーのサプライチェーンを混乱させ、ピーク時には12〜20週間の納期遅延を引き起こしました。

制約3 — 認証の障壁:新しい車輪・車軸設計に対するUIC、AAR、および国家の型式承認プロセスは、18〜36ヶ月の試験を要する可能性があり、材料や設計の革新への対応の俊敏性を制限し、新規参入者にとって実質的な参入障壁を生み出しています。

鉄道車輪・車軸市場の競争環境は、垂直統合型製鉄メーカー、専門の鉄道車両部品メーカー、および多角的な鉄道システム複合企業の組み合わせによって特徴付けられます。

日本製鉄株式会社(旧・新日本製鐵・住友金属工業): 日本、北米、アジアの運行事業者に対し、長期調達契約の下で一体車輪と車軸を供給する、世界をリードする総合製鉄メーカーの鉄道製品部門。ベイナイト鋼や過共析鋼における同社の材料科学能力は、重要な技術的差別化要因です。日本の新幹線や在来線の鉄道車両に車輪・車軸を供給する主要企業です。

Lucchini RS: イタリアの鉄道車輪、車軸、車輪・車軸の専門メーカーで、ロヴェレに本社を置き、欧州の主要幹線および高速鉄道の顧客にサービスを提供しています。Lucchini RSはUICおよびORE認証を保有し、OEM供給と並行してアフターマーケット収益を獲得するため、車軸再調整サービスを拡大しています。

GHH-BONATRANS: ドイツのエンジニアリング専門知識とチェコの製造規模を組み合わせた合弁会社で、貨物、旅客、大量輸送用途向けの一体車輪、車軸、および完全な車輪・車軸を製造しています。インダストリー4.0の自動化への投資により、歩留まりが向上し、単位コストが削減されました。

Auxiliar de Ferrocarriles: スペインの鉄道部品メーカーで、車輪・車軸、台車、連結器を含む幅広い製品ポートフォリオを持ち、ラテンアメリカや北アフリカを含む国内および輸出市場に供給しています。主要な欧州鉄道車両組立メーカーへの近接性から恩恵を受けています。

Construcciones y Auxiliar de Ferrocarriles (CAF): 多角的なスペインの鉄道システムグループで、鉄道車両組立事業を支える社内車輪・車軸製造能力を持っています。CAFの垂直統合は、車両製造事業のコスト安定性と供給セキュリティを提供します。

Amsted Rail Company Inc.: 北米の貨物車両部品(一体車輪、側枠、ボルスターなど)の支配的なサプライヤーで、すべてのクラスI鉄道と長期供給契約を結んでいます。そのGriffin車輪ブランドは、AAR仕様市場における重量貨物耐久性の代名詞です。

Qingdao TSKY Railway: CRRCやその他の国内鉄道車両メーカーに供給する中国の主要な車輪・車軸メーカーで、東南アジアやアフリカへの輸出野心を高めています。同社は中国の巨大な国内鉄道調達プログラムと競争力のある製造コストから恩恵を受けています。

AKolowag Mafersa S.A.: 南米の貨物および旅客運行事業者にサービスを提供するブラジルの車輪・車軸メーカーで、物流コストや現地調達要件により国際的なサプライヤーのサービスが行き届かない市場において、戦略的に重要な地位を占めています。

Bombardier Inc.: 主に鉄道車両OEMですが、ボンバルディアは歴史的に、その車両が運行するヨーロッパおよび北米市場のサプライチェーンダイナミクスに影響を与える独自の車輪・車軸仕様およびサプライヤー認定プログラムを管理してきました。

2023年1月:Lucchini RSはロヴェレ工場での生産能力増強を発表し、第2圧延ラインを追加して年間車輪生産量を8万ユニット増加させる計画で、欧州の車両更新プログラムからの需要増加に対応します。

2023年3月:GHH-BONATRANSは、新しいベイナイト鋼一体車輪グレードについて欧州連合鉄道庁(ERA)から型式承認を受け、時速350kmまでの運行速度の路線での展開が可能になりました。

2023年6月:Amsted Rail Company Inc.は、北米のクラスI鉄道との間で、2027年までに50万個を超える一体車輪の供給をカバーする複数年供給契約を締結しました。これは、このセクターにおける最近の歴史で最大の単一契約の一つです。

2023年9月:Qingdao TSKY Railwayは、ASEANの国営鉄道運行事業者と、新しいディーゼル多目的ユニット車両向けの車輪・車軸を供給する覚書を締結し、同社にとって東南アジア輸出市場における初の主要な足がかりとなりました。

2023年11月:欧州委員会は、2026年以降のすべての新型旅客車両に対する車軸監視テレメトリーの強化を義務付けるTSI鉄道車両規制の更新版を発表し、組み込み式状態監視センサーを備えたスマート車輪・車軸アセンブリの需要を加速させています。

2024年2月:日本製鉄株式会社は、日本の国立大学との共同研究プログラムを発表し、機械学習によって最適化された熱処理プロトコルを用いた超低摩耗車輪鋼材の開発を目指し、高速路線における車輪摩耗率の20%削減を目標としています。

2024年5月:インド鉄道省は、国家鉄道計画に基づく機関車および貨物車両の増強を支援するため、5年間で120万個の車輪・車軸に関する国際入札を発行し、複数の国際および国内サプライヤーから応札がありました。

鉄道車輪・車軸市場は、成長率、需要ドライバー、競争強度の点で顕著な地域差を示しています。

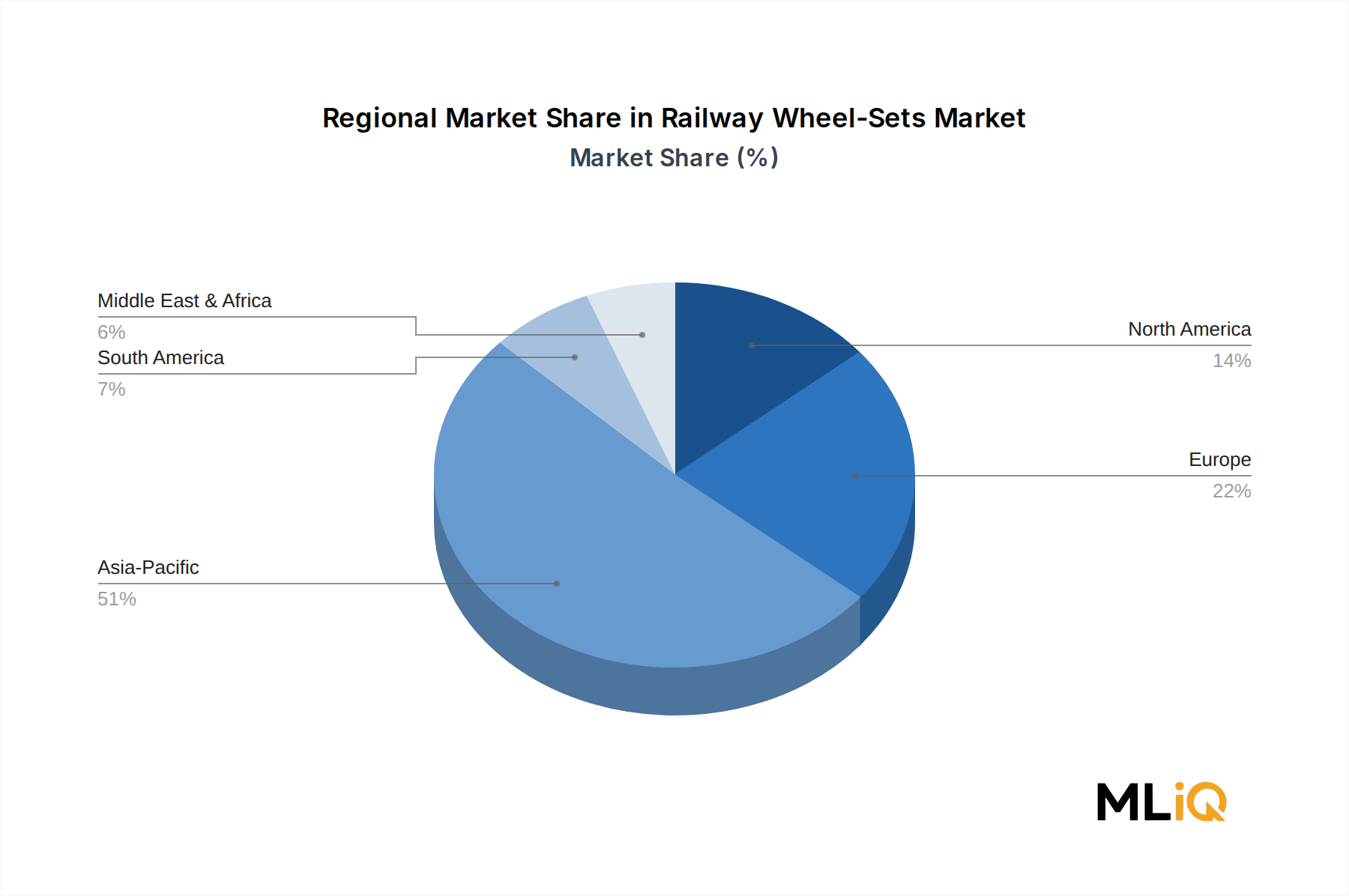

アジア太平洋地域は、2025年に世界の収益の推定42〜45%を占め、最大かつ最も急速に成長している地域市場です。中国単独でこのシェアの大部分を牽引しており、CRRCの世界をリードする鉄道車両生産量と、政府による高速鉄道、都市間鉄道、都市型地下鉄への継続的な投資がその基盤となっています。インドは、車両の増強と現地化義務が国内製造を刺激し、2033年まで地域CAGRが8%を超える成長を予測される、この地域で最も成長率の高いサブマーケットです。日本は、新幹線車両の更新と郊外鉄道の近代化を通じて、高付加価値需要に貢献しています。

ヨーロッパは最も成熟した地域であり、世界の市場価値の約28〜30%を占め、成長は主にネットワーク拡張ではなく車両交換によって推進されています。ドイツ、フランス、英国が最大の3つの国家市場であり、欧州需要の半分以上を占めています。この地域は、厳格なUICおよびTSI材料認証により、世界で最も高い平均販売価格を誇っています。欧州のCAGRは、2033年まで4.2〜4.8%と推定されています。

北米は世界の収益の約15〜18%を占め、米国とカナダのクラスI貨物鉄道の調達プログラムによって支えられています。北米市場は、非常に高い軸重仕様(最大36トン)、長期契約期間、およびAmsted Railを中心としたサプライヤー統合が特徴です。地域のCAGRは4.5%と推定され、公共交通機関への資金増加を伴うインフラ法案によって支えられています。

中東およびアフリカは新興成長地域であり、サウジアラビアやUAEを含むGCC諸国が新しい都市間鉄道および都市鉄道プロジェクトを発注しています。南アフリカのTransnet貨物鉄道再生プログラムは、重量貨物用車輪・車軸の需要を追加しています。地域のCAGRは推定約6.8%で、世界で2番目に高いと予測されています。

ブラジルとアルゼンチンが主導する南米は、より小規模ながら戦略的に重要な市場であり、現地調達規制がAKolowag Mafersa S.A.のような国内メーカーに有利に働いています。地域のCAGRは推定5.1%で、インフラ投資を可能にする財政安定化にかかっています。

鉄道車輪・車軸市場における価格設定は、長期契約による供給取り決め、アフターマーケット交換のためのスポット調達、および大規模な公共部門車両プログラムの競争入札の組み合わせによって管理されています。収益の大部分を価値で占めるOEM供給契約は、通常3〜7年間にわたって構造化され、CRU熱延コイル価格ベンチマークなどの鋼材商品指数に連動した価格エスカレーション条項が含まれています。この構造は、メーカーに投入コストインフレに対する部分的な保護を提供する一方で、商品価格デフレ期間中の上昇幅を制限します。

平均販売価格は、車輪の種類や仕様によって大きく異なります。AAR M-107カテゴリーの標準貨物一体車輪は、5万ユニットを超える量で約350ドルから550ドルの範囲で取引されますが、高精度な寸法公差、強化された非破壊検査要件、およびSKUあたりの生産量の少なさのため、高速認定された欧州車輪は800ドルから1,400ドルの価格となります。完全な車輪・車軸セット(車輪ペア、車軸、ベアリングを含む)は、用途に応じて平均1,800ドルから4,500ドルです。

バリューチェーン全体のマージン構造は階層化されています。鋼ビレット生産者は、鉄道グレードビレットで比較的薄いマージンしか得られませんが、量から恩恵を受けます。鍛造および圧延工場(Tier-1車輪メーカー)は、標準的な鋼材価格条件下ではEBITDAマージンが12〜18%に達しますが、商品価格が急騰し、転嫁が契約価格再設定期間に遅れると、7〜10%に圧縮されます。アフターマーケットの再調整ワークショップは、絶対的な収益は低いものの、資本集約度が低く、地域ごとの価格決定力が高いため、より高い粗利益率(25〜35%)で運営されます。

OEMレベルでの競争強度は中程度で、ほとんどの市場で主要な鉄道顧客あたり3〜5社の認定サプライヤーが存在します。この構造は極端な価格競争を制限しますが、個々のサプライヤーの価格決定力も制約します。認定障壁が低い新興市場では、Qingdao TSKY Railwayを含む中国メーカーが、特に東南アジアやアフリカで、世界の競合他社に対して下方への価格圧力をかけています。

鉄道台車市場および鉄道ベアリング市場は、隣接する部品カテゴリーとして同様の価格動向を共有しており、鉄道車両プログラム内で同じ調達予算の割り当てを巡って競争することが多く、車輪・車軸の価格交渉力に間接的に影響を与えます。

鉄道車輪

日本の鉄道車輪・車軸市場は、世界市場の重要な一部を占めています。レポートによれば、日本は成熟した市場として位置づけられており、高速鉄道である新幹線車両の更新需要や、郊外鉄道の近代化によって高付加価値製品への需要が牽引されています。アジア太平洋地域全体が2025年に世界市場の推定42〜45%を占める最大かつ最速成長市場である中で、日本はこの地域の「プレミアムバリュー需要」を支える国として貢献しています。日本の成長率は、欧州市場の推定CAGRである2033年までの4.2~4.8%に近い水準で推移すると考えられますが、既存インフラの維持・更新が主なドライバーとなるため、新興国のような爆発的な成長は見込みにくいです。

主要な国内企業としては、日本製鉄株式会社(旧・新日本製鐵・住友金属工業)が挙げられます。同社は、統合された製鉄能力を背景に、新幹線をはじめとする日本の高速鉄道車両や在来線車両向けに高品質な一体車輪と車軸を供給しており、材料科学における高い技術力は大きな差別化要因となっています。また、JR各社や主要な私鉄各社、そして鉄道車両メーカー(日立製作所、川崎車両、近畿車両、総合車両製作所など)が主要な顧客となります。

日本市場における規制・規格の枠組みとしては、JIS E 4501(鉄道車両 – 車輪)が重要であり、製品の品質、安全性、互換性を確保するための基準を定めています。また、鉄道事業法やこれに基づく省令、JR各社の定める社内規格なども、車輪・車軸の設計、製造、検査に厳格な要件を課しています。これらの規格は、製品の信頼性と安全性を極めて重視する日本の鉄道業界の特性を反映しており、新規参入者にとって高い障壁となることもあります。

流通チャネルは主にOEMとアフターマーケットに分かれます。OEM供給は、鉄道車両メーカーやJR各社への直接販売が中心で、長期的な供給契約や共同開発を通じて密接な関係が構築されています。アフターマーケットでは、車両の定期検査や大規模修繕において、JR各社や車両メーカーの工場、あるいは専門のメンテナンス事業者を通じて交換用車輪・車軸が供給されます。日本の鉄道業界における消費者行動は、品質と安全に対する極めて高い要求、長期的な信頼性とメンテナンス性への重視、そして実績とブランドに対する信頼が特徴です。車輪・車軸はミッションクリティカルな部品であるため、価格だけでなく、技術力、供給安定性、アフターサービス体制が重視されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.82% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

鉄道車輪セット市場予測2026~2034年の調査フレームワークは、強固な一次調査アプローチに基づいており、総調査努力の約70~80%を占めます。これにより、市場インテリジェンスが、鉄道車輪セットのバリューチェーン全体にわたる主要参加者から直接得られた実世界の運用洞察、調達ダイナミクス、技術導入トレンドに根ざしていることを保証します。

関与したバリューチェーン企業のタイプ:

主要なステークホルダーインタビュー — 主要な職務名:

一次調査は、主要な業界見本市における構造化された電話インタビュー、ビデオ会議セッション、および対面での面談を通じて実施されます。標準化された質問票フレームワークが展開され、複数の回答者層にわたる相互参照を通じて回答が検証され、偏りを排除し一貫性を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高調達責任者(車両部門) | 28% |

| 車輪セット設計・エンジニアリングマネージャー | 27% |

| 線路・車両保守責任者 | 25% |

| 規制遵守・型式認証マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 鉄道車輪セット統合製造業者 | 30% |

| 鉄道車両OEM | 25% |

| 鉄鋼および特殊合金サプライヤー | 15% |

| MROおよびアフターマーケットサービスプロバイダー | 18% |

| 国営および地域鉄道事業者 | 12% |

二次調査は、調査努力の残り20~30%を構成し、一次データが文脈化され検証されるマクロ経済的、規制的、および歴史的なベースラインを提供します。

金融データベースおよび独自データプラットフォーム:

政府および機関の情報源:

世界的に認められた業界団体および規制機関:

市場規模の算定には、トップダウンおよびボトムアップのアプローチを組み合わせた二重の方法論フレームワークが採用され、セグメント、地域、期間にわたるすべての収益および数量推定値を相互検証するために多段階データトライアンギュレーションが用いられます。

トップダウンアプローチ:

トップダウンモデルは、UIC統計および国営鉄道事業者の年次報告書から得られた世界の鉄道車両総数(機関車、客車、貨車、地下鉄/ライトレール車両)から始まります。総対象車輪セット需要は、車両タイプごとの車両あたりの平均車輪セット比率を適用し、その後、交換頻度、新車両納入、およびアフターマーケットMRO量によってセグメント化されます。地域GDP成長率、鉄道インフラ投資パイプライン(例:EUの汎ヨーロッパ輸送ネットワーク— TEN-T、インドの国家鉄道計画2030、中国の鉄道に関する第14次5カ年計画)、およびモードシフト政策目標が需要乗数として適用されます。

ボトムアップアプローチ:

ボトムアップモデルは、主要地域における個々の車輪セット製造業者の生産能力と生産量データから市場規模を構築します。以下の特定の指標と変数が使用されます:

多段階データトライアンギュレーション:

すべての推定値は、3つの独立したデータ層間でトライアンギュレーションされます。(1) 供給側の製造業者生産量と稼働率、(2) 需要側の事業者調達量と入札落札記録、(3) マクロ経済および政策主導の投資指標。層間での±8%を超える不一致は、最終的な数値が承認される前に追加の一次検証ラウンドをトリガーします。

本レポートで公開されるすべてのデータは、構造化された多段階品質保証プロトコルを通じて、85~90%の推定精度レベルが保証されています。

品質保証プロセス:

旅客列車と貨物列車が主要な2つの最終用途セグメントであり、貨物列車はバルク商品物流および複合一貫輸送鉄道ネットワークに関連した持続的な量需要を生み出しています。OEM調達が販売チャネルの主要なシェアを占めていますが、老朽化した鉄道車両の車輪セット定期交換サイクルが必要となるにつれて、アフターマーケットセグメントも拡大しています。米国、中国、ロシアなど、貨物鉄道の利用が活発な国々が、下流の需要パターンを支えています。

パンデミック後、サプライチェーンの再構築により陸上鉄道物流への依存度が高まり、2022年から2023年にかけて鉄道貨物輸送量が急激に回復し、車輪セットの調達注文が直接的に増加しました。都市交通当局は繰り延べされた設備予算を活用して車両更新プログラムを加速させ、一体型車輪と弾性車輪タイプの需要を構造的に押し上げました。2033年までの市場の5.82%のCAGRの軌跡は、景気循環的な反発ではなく、この構造的な再編を反映しています。

車輪セットの設計および材料基準は、TSI(相互運用性に関する技術仕様)に基づく欧州鉄道庁(ERA)、北米のAAR(米国鉄道協会)、および中国とインドにおける同等の国家指令を含む機関によって管理されています。車輪に関するEN 13262および車軸に関するEN 13261への準拠は、供給業者の参入を制限する最低限の疲労、硬度、および寸法公差を定めています。不適合は、車両のリコールや契約上の罰則のリスクを伴い、日本製鉄&住友金属株式会社と比較して、アウクシリアー・デ・フェロカリレスのような小規模メーカーのコンプライアンスコスト負担を増大させます。

中空車軸設計は、ソリッド車軸に比べて約15〜20%の軽量化メリットがあるため、高速鉄道や重量物輸送用途でエネルギー効率を向上させ、採用が進んでいます。パリ、モントリオール、および一部のアジア都市の地下鉄ネットワークで導入されているゴムタイヤ車輪システムは、都市型軽鉄道における従来の鋼製車輪セットのニッチな代替品となっています。ルッキーニRSやGHH-ボナトランスなどのサプライヤーは、車輪セットの状態監視センサー(IoTベースの予知保全)を組み込んでおり、競争上の差別化をハードウェア単体からデータを利用したライフサイクルサービスへと移行させています。

アジア太平洋地域は、中国の継続的な高速鉄道拡張、インドの専用貨物回廊プログラム、およびASEAN諸国全体での地下鉄システム建設の増加に支えられ、世界の鉄道車輪セット市場シェアの推定51%を占めています。中国のCRRCサプライチェーンと青島TSKY鉄道のような国内生産者は、垂直統合型製造と国家支援のインフラ契約から恩恵を受けています。インドの鉄道インフラへの設備投資は2024会計年度に190億ドルを超え、OEMチャネルとアフターマーケットチャネルの両方で車輪セットの調達量を直接的に増加させています。

鉄道車輪セット市場は、2025年基準年で5億6243万ドルの価値があり、2033年まで年平均成長率5.82%で推移すると予測されています。この成長率で、市場は2033年までに8億8000万ドルを超えると予測されており、貨物鉄道の近代化、都市地下鉄の拡張、および欧州とアジア太平洋地域全体での車両交換サイクルによって牽引されます。アムステッド・レール・カンパニー、ボンバルディア・インク、CAFなどの主要企業は、この市場で最も価値の高い調達チャネルであるOEM契約を巡って競争しています。