1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Herzablationsgeräte-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Herzablationsgeräte-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für kardiale Ablationsgeräte wurde im Jahr 2024 auf 11 Milliarden US-Dollar (ca. 10,12 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % expandieren, was eine robuste Nachfrage in Herzkatheterlaboren von Krankenhäusern, ambulanten Operationszentren und spezialisierten elektrophysiologischen Kliniken weltweit widerspiegelt. Dieser Verlauf lässt den Markt in den nächsten zehn Jahren seinen aktuellen Wert nahezu verdoppeln, angetrieben durch eine Konvergenz epidemiologischer, technologischer und gesundheitsinvestitionsbezogener Rückenwinde.

Auf Makroebene nimmt die globale Belastung durch Herzrhythmusstörungen weiter zu. Allein Vorhofflimmern (AF) betrifft schätzungsweise 59 Millionen Menschen weltweit, eine Zahl, die mit der alternden Bevölkerung in Nordamerika, Europa und dem asiatisch-pazifischen Raum stark ansteigen wird. Dieser epidemiologische Druck ist der wichtigste Nachfragetreiber für Ablationsverfahren und die unterstützenden Hardwaresysteme. Da pharmakologische Frequenzkontrolltherapien Grenzen bei der Rhythmusnormalisierung aufweisen, hat sich die interventionelle Elektrophysiologie als bevorzugte Langzeitlösung etabliert, die sowohl das Prozedurvolumen als auch die Adoptionsraten von Geräten gleichzeitig erhöht.

Aus technologischer Sicht erlebt der Markt einen entscheidenden Übergang von der konventionellen Punkt-für-Punkt-Radiofrequenzablation hin zu Hochleistungs-Kurzzeit (HPSD)-Protokollen, Pulsfeldablation (PFA) und Kontaktkraft-sensitiven Kathetern. Diese Innovationen reduzieren die Prozedurzeit, verbessern die Läsionsqualität und senken die Komplikationsraten – all dies beeinflusst sowohl die klinische Präferenz als auch die Kapitalallokation der Krankenhäuser. Die Konvergenz von 3D-elektroanatomischer Kartierung mit Echtzeit-Intrakardialechokardiographie erhöht die prozedurale Präzision weiter.

Die Ausweitung der Erstattungsregelungen in Schlüsselmärkten – einschließlich aktualisierter CMS-Zahlungspläne in den Vereinigten Staaten und sich entwickelnder NICE-Leitlinien im Vereinigten Königreich – hat die finanziellen Hürden abgebaut, die historisch die Akzeptanz der AF-Ablation einschränkten. Gleichzeitig eröffnen steigende Investitionen in die Gesundheitsinfrastruktur in China, Indien, Südkorea und dem ASEAN-Block hochvolumige Schwellenmarktkanäle.

Wettbewerbsseitig bleibt der Markt mäßig konsolidiert, wobei eine kleine Kohorte multinationaler Medizintechnikunternehmen den Großteil des Umsatzanteils kontrolliert, während eine wachsende Riege von Spezialinnovatoren etablierte Anbieter in Nischensegmenten für Katheter und Energieabgabe herausfordert. Das Zusammenspiel zwischen großen Plattformunternehmen und agilen Geräte-Startups beschleunigt die Innovationszyklen, insbesondere in den Pulsfeld- und Kryoballon-Segmenten.

Mit Blick auf die Zukunft wird der Markt für kardiale Ablationsgeräte voraussichtlich von steigenden Prozedurvolumina, expandierenden Indikationszulassungen und der Integration von künstlicher Intelligenz in Kartierungs- und Navigations-Workflows profitieren. Die 8,1 % CAGR des Marktes signalisiert ein starkes, nachhaltiges Vertrauen von Investoren und Klinikern über den gesamten Prognosehorizont hinweg.

Die Radiofrequenz-(RF)-Ablation stellt das größte und etablierteste Produkt- und Technologiesegment innerhalb des Marktes für kardiale Ablationsgeräte dar und beansprucht den größten Anteil am globalen Umsatz. Diese Dominanz ist auf jahrzehntelange klinische Validierung, eine breite prozedurale Vertrautheit bei Elektrophysiologen, eine umfassende installierte Basis kompatibler Kartierungs- und Navigationsinfrastruktur sowie einen gut entwickelten regulatorischen Zulassungsweg in allen wichtigen geografischen Regionen zurückzuführen.

Die RF-Ablation funktioniert durch die Abgabe von Wechselstrom bei Frequenzen, typischerweise zwischen 350 kHz und 500 kHz, über eine Katheterelektrodenspitze, die resistive Erwärmung erzeugt und diskrete, gezielte myokardiale Läsionen schafft. Die Vielseitigkeit der Technologie deckt das gesamte Spektrum der in der klinischen Praxis behandelten Herzrhythmusstörungen ab – von paroxysmalem und persistierendem Vorhofflimmern bis hin zu supraventrikulären Tachykardien, ventrikulären Tachykardien und akzessorischen Leitungsbahn-vermittelten Arrhythmien – und verleiht ihr eine unvergleichliche prozedurale Breite im Vergleich zu Einzelindikationen-Alternativen wie der Kryoablation.

Innerhalb des RF-Segments war die Entwicklung hin zu Kontaktkraft-sensitiven Kathetern besonders transformativ. Geräte, die mit Kraftmesstechnologie ausgestattet sind, ermöglichen die Echtzeitmessung des Katheter-Gewebe-Kontakts, wodurch Operateure reproduzierbare, transmurale Läsionen setzen und gleichzeitig das Risiko von Dampf-Pops oder Perforationen minimieren können. Klinische Daten zeigen konsistent eine überlegene Dauerhaftigkeit der Pulmonalvenenisolation bei kraftgeführter RF-Ablation, was die Präferenz der Ärzte gestärkt und die Preissetzungsmacht für führende Hersteller im Premiumsegment vorangetrieben hat.

Hochleistungs-Kurzzeit (HPSD)-Ablationsprotokolle stellen die dynamischste Innovationsgrenze innerhalb des RF-Subsegments dar. Durch die Abgabe höherer Leistung (50–90W) über kürzere Anwendungszeiten (5–15 Sekunden) reduzieren HPSD-Ansätze das Risiko von thermischen Ösophagusverletzungen und erzielen gleichzeitig tiefere, gleichmäßigere Läsionen. Frühe multizentrische Registerdaten deuten darauf hin, dass HPSD-Protokolle die gesamte Prozedurzeit im Vergleich zur konventionellen RF-Abgabe um 20–35 % reduzieren können, ein signifikanter operativer Vorteil für elektrophysiologische Programme mit hohem Volumen, die unter Zeitdruck stehen.

Zu den Hauptakteuren, die das RF-Segment prägen, gehören Boston Scientific Corporation, die die DIRECTSENSE-Technologieplattform vermarktet; Abbott Laboratories, deren TactiCath-Kontaktkraftkatheter-Familie eine bedeutende Marktposition innehat; Johnson & Johnson (Biosense Webster, Inc.), die über das THERMOCOOL SMARTTOUCH-Portfolio einen wesentlichen Anteil kontrolliert; und Stryker Corporation, die über ihre Abteilung für chirurgische Ablation an Anwendungen in der offenen und minimalinvasiven Herzchirurgie teilnimmt.

Trotz des Aufkommens der Pulsfeldablation als schnell wachsende Herausforderungstechnologie wird der Anteil der RF-Ablation kurzfristig voraussichtlich nicht wesentlich schrumpfen. PFA-Systeme verfügen derzeit über engere Indikationszulassungen und höhere Stückkosten, was ihre Akzeptanz auf hochvolumige akademische und tertiäre Zentren beschränkt. Der breitere Markt für Elektrophysiologie in kommunalen Krankenhäusern – der einen erheblichen Anteil am globalen Prozedurvolumen ausmacht – wird auf absehbare Zeit weiterhin auf RF-Plattformen angewiesen sein.

Der Umsatzanteil des RF-Segments konsolidiert sich eher, als dass er expandiert, da der Gesamtmarkt wächst und neuere Modalitäten inkrementelle Anteile am Rand erobern. Da das gesamte adressierbare Prozedurvolumen jedoch selbst im hohen einstelligen Bereich wächst, steigt der absolute RF-Umsatz weiter an. Die Reife des Segments bringt auch Herausforderungen bei der Preisdisziplin mit sich, da die Wettbewerbsdynamik unter etablierten Akteuren die durchschnittlichen Verkaufspreise für Standard-RF-Katheter gedrückt hat, während Premium-Kontaktkraft- und bewässerte Spitzenvarianten höhere Margen erzielen. Diese Bifurkation treibt Portfoliopremiereisierungsstrategien bei allen großen RF-Katheterherstellern voran.

Der Markt für kardiale Ablationsgeräte wird durch eine Reihe quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die gemeinsam das Tempo und die geografische Verbreitung der Akzeptanz bestimmen.

Treiber 1: Steigende Prävalenz von Vorhofflimmern. Vorhofflimmern betrifft laut jüngsten epidemiologischen Erhebungen weltweit etwa 59 Millionen Menschen, wobei die Inzidenz in entwickelten Märkten aufgrund der alternden Bevölkerung bis 2050 voraussichtlich um 40–50 % steigen wird. Dies führt direkt zu wachsenden Prozedur-Pipelines für elektrophysiologische Labore, da AF die größte Anwendung für Ablationsgeräte nach Prozedurvolumen darstellt.

Treiber 2: Verschiebung hin zur Rhythmuskontrolle. Die wegweisende EAST-AFNET 4-Studie zeigte, dass eine frühzeitige Rhythmuskontrolle – einschließlich Ablation – kardiovaskuläre Ereignisse im Vergleich zur alleinigen Frequenzkontrolle um 21 % reduziert. Diese bahnbrechenden Ergebnisse haben die Aktualisierung der Leitlinien durch die ESC und AHA beschleunigt, wodurch die berechtigte Patientenpopulation für Ablationen erweitert und ein struktureller Anstieg der Überweisungsraten von kardiologischen zu elektrophysiologischen Programmen bewirkt wurde.

Treiber 3: Einführung der Pulsfeldablation. PFA-Systeme, die zwischen 2021 und 2024 die CE-Kennzeichnung und erste FDA-Zulassungen erhielten, treiben Investitionszyklen für Kapitalgüter in großen elektrophysiologischen Zentren voran. Krankenhäuser, die frühzeitig PFA-Generatorplattformen einführen, stimulieren einen parallelen Umsatzstrom für Verbrauchskatheter, der voraussichtlich bis 2030 wesentlich zum Marktwachstum beitragen wird.

Hemmnis 1: Prozedurale Komplexität und Trainingsbarrieren. Kardiale Ablationsverfahren erfordern spezialisierte Trainingszeiten von 12–24 Monaten für Operateure, um eine unabhängige Kompetenz zu erreichen, was die Ausweitung der Prozedurkapazität in Märkten mit eingeschränkten Elektrophysiologie-Personalressourcen begrenzt, insbesondere in Südasien, Lateinamerika und Subsahara-Afrika.

Hemmnis 2: Kosten für Geräte und Verfahren. Die Gesamtkosten eines AF-Ablationsverfahrens, einschließlich Einwegkatheter, Kartierungsverbrauchsmaterialien und Einrichtungskosten, können in Hochlohnmärkten zwischen 8.000 US-Dollar und 25.000 US-Dollar (ca. 7.360 € bis 23.000 €) liegen, was in preissensiblen Gesundheitssystemen Zugangshürden schafft und das Volumenwachstum in Ländern mit mittlerem Einkommen trotz erheblichen ungedeckten klinischen Bedarfs einschränkt.

Hemmnis 3: Komplikationsrisiko. Schwerwiegende prozedurale Komplikationen – einschließlich Herztamponade (tritt in etwa 1–2 % der Fälle auf), Pulmonalvenenstenose und atrioösophagealer Fistel – beeinflussen weiterhin die Risiko-Nutzen-Berechnungen der Ärzte, insbesondere in weniger erfahrenen Zentren, und moderieren die Hochlaufquoten der Verfahren.

Die Wettbewerbslandschaft des Marktes für kardiale Ablationsgeräte ist durch ein hohes Maß an technologischer Differenzierung, erhebliche F&E-Investitionen und eine Mischung aus diversifizierten Medizintechnikkonzernen und spezialisierten Elektrophysiologie-Spezialisten gekennzeichnet.

Johnson & Johnson (Biosense Webster, Inc.): Ein weltweit führender Anbieter mit starker Präsenz und wichtigen Tochtergesellschaften im deutschen Markt. Die Elektrophysiologie-Division von Johnson & Johnson hält eine führende globale Position durch ihr CARTO 3D-Mapping-System und die THERMOCOOL-Katheterfamilie, mit fortlaufenden Investitionen in die Pulsfeldablation über ihre VARIPULSE-Plattform, die in Schlüsselmärkten zugelassen ist.

Abbott Laboratories: Mit einer bedeutenden Marktpräsenz in Deutschland und Europa durch seine lokalen Niederlassungen. Abbott konkurriert mit seinem TactiCath Kontaktkraft-sensitiven Katheterportfolio und dem EnSite X elektroanatomischen Mapping-System und behauptet eine starke Marktpräsenz in Nordamerika und Europa, während es seine kommerzielle Präsenz im asiatisch-pazifischen Raum ausbaut.

Boston Scientific Corporation: Ein großes Medizintechnikunternehmen mit umfangreichen Aktivitäten und einem breiten Portfolio im deutschen Gesundheitswesen. Boston Scientific setzt ein breites elektrophysiologisches Portfolio ein, das RF-Katheter, Kryoablationssysteme und intrakardiale Echokardiographie umfasst, wobei sein FARAPULSE Pulsfeldablationssystem nach der FDA-Zulassung eine hohe Wachstumspriorität darstellt.

Medtronic (im Kontext referenziert): Ein globaler Marktführer, dessen Cryoablationssysteme auch in Deutschland weit verbreitet sind und über eine starke Präsenz verfügt. Das Arctic Front Advance Kryoballonsystem des Unternehmens hält eine dominante Position im Kryoablations-Subsegment, insbesondere für die Pulmonalvenenisolation bei paroxysmalem Vorhofflimmern, und konkurriert direkt mit RF-basierten Punkt-für-Punkt-Ansätzen bezüglich Einfachheit und prozeduraler Standardisierung.

Stryker Corporation: Mit einem etablierten Vertriebsnetz in Deutschland, das chirurgische Ablationsprodukte anbietet. Stryker nimmt am kardialen Ablationssegment hauptsächlich über seine chirurgischen Ablationsproduktlinien teil, die sich an herzthoraxchirurgische Operateure richten, die begleitende chirurgische AF-Ablationen während offener Herzoperationen durchführen.

Olympus Corporation: Ein japanisches Unternehmen mit einer starken europäischen und deutschen Präsenz, das sich auf endoskopische Visualisierungstechnologien konzentriert. Olympus trägt zum Ablations-Ökosystem durch seine endoskopischen Visualisierungs- und flexiblen Skopie-Technologien bei, die hybride elektrophysiologisch-chirurgische Verfahren und intrakardiale Bildgebungs-Workflows unterstützen.

CardioFocus Inc.: CardioFocus vermarktet das HeartLight Endoscopic Ablation System, das Laserenergieabgabe mit direkter Visualisierung der Pulmonalvene kombiniert und sich durch Echtzeit-Gewebe-Kontaktbestätigung und titrierte Energieabgabe differenziert.

Advanced Cardiac Therapeutics: Ein spezialisiertes Innovationsunternehmen, das sich auf Kontaktkraft- und impedanzbasierte Feedback-Technologien für die RF-Katheterablation konzentriert und mit breiteren Plattformanbietern zusammenarbeitet, um Sensorikfunktionen in Katheterdesigns der nächsten Generation zu integrieren.

CONMED Corporation: CONMED zielt mit seinen Hochfrequenz-Chirurgieablationsprodukten, die in Maze- und Mini-Maze-Verfahren eingesetzt werden, auf das chirurgische Elektrophysiologie-Segment ab und konkurriert über Preis und prozedurale Integration mit Herzchirurgie-Teams.

MicroPort Inc.: MicroPort dient als bedeutender Konkurrent auf dem asiatisch-pazifischen Markt, indem es lokale Fertigungskostenvorteile und etablierte Krankenhausbeziehungen in China nutzt, um in die schnell wachsenden RF-Katheter- und Mapping-Systemsegmente einzudringen.

Januar 2024: Boston Scientific erhielt die FDA 510(k)-Zulassung für sein FARAPULSE Pulsfeldablationssystem für paroxysmales Vorhofflimmern, was einen entscheidenden kommerziellen Meilenstein darstellte, der die PFA-Akzeptanz in US-amerikanischen Elektrophysiologie-Zentren beschleunigte und den regulatorischen Weg der Energiemodalität validierte.

März 2024: Abbott Laboratories kündigte die kommerzielle Einführung seines EnSite X EP-Mappingsystems der nächsten Generation mit KI-unterstützten Arrhythmie-Annotationsfunktionen an, das auf prozedurale Effizienzverbesserungen von bis zu 30 % in komplexen elektrophysiologischen Fällen abzielt.

Juni 2024: Johnson & Johnson (Biosense Webster, Inc.) erhielt die CE-Zeichen-Erneuerung für seinen VARIPULSE Pulsfeldablationskatheter in der Europäischen Union, was seine Wettbewerbsposition gegenüber FARAPULSE im Premium-PFA-Segment stärkt.

August 2024: Die European Heart Rhythm Association veröffentlichte aktualisierte Konsensleitlinien, die die Pulsfeldablation als akzeptablen Erstlinienansatz für die paroxysmale AF-Ablation in erfahrenen Zentren empfehlen. Dies formalisiert eine klinische Bestätigung, die voraussichtlich die europäische PFA-Einführung bis 2026 beschleunigen wird.

Oktober 2024: MicroPort Inc. schloss eine Series C Finanzierungsrunde ab, um die F&E und Kommerzialisierung seiner bewässerten RF-Ablationskatheterplattform der nächsten Generation für den chinesischen Binnenmarkt zu beschleunigen, was die sich intensivierende lokale Marktkonkurrenz gegenüber multinationalen etablierten Anbietern widerspiegelt.

Februar 2025: CardioFocus Inc. berichtete 12-monatige Wirksamkeitsdaten aus seinem HEARTLIGHT X3 Post-Market-Register, die eine 78%ige Freiheit von AF-Rezidiven nach einem Jahr zeigten und Label-Erweiterungsdiskussionen mit der FDA für persistierende AF-Indikationen unterstützten.

Das regulatorische Umfeld für den Markt für kardiale Ablationsgeräte ist komplex und jurisdiktionsspezifisch, wobei Schlüsselrahmenwerke in den Vereinigten Staaten, der Europäischen Union, China und Japan den bedeutendsten kommerziellen Einfluss ausüben.

In den Vereinigten Staaten werden kardiale Ablationsgeräte je nach Energiemodalität und Verwendungszweck von der Food and Drug Administration (FDA) als Medizinprodukte der Klasse II oder Klasse III reguliert. Katheter für die AF-Ablation erfordern typischerweise eine Premarket Approval (PMA), den strengsten FDA-Prüfungspfad, der randomisierte kontrollierte Studiendaten umfasst. Die jüngsten FDA-Freigaben von PFA-Systemen über PMA- und De Novo-Pfade haben die regulatorische Offenheit gegenüber neuen Energiemodalitäten mit starken Sicherheitsprofilen demonstriert und weitere Einreichungen in der Innovationsphase gefördert.

In der Europäischen Union hat der Übergang von der früheren Medizinprodukterichtlinie (MDD) zur Medizinprodukteverordnung (MDR, EU 2017/745) strengere Anforderungen an klinische Nachweise, Engpässe bei den Kapazitäten der Benannten Stellen und verlängerte Zertifizierungszeiten eingeführt. Mehrere kleinere Hersteller von Ablationsgeräten haben Verzögerungen von 12–24 Monaten bei der Erlangung der CE-Kennzeichnung unter MDR gemeldet, was Produkteinführungen auf dem EU27-Markt vorübergehend einschränkte. Die harmonisierten Standards der MDR werden jedoch voraussichtlich das langfristige Marktvertrauen verbessern und Inkonsistenzen bei der Post-Market-Überwachung reduzieren.

In China hat die National Medical Products Administration (NMPA) die Prüfverfahren für innovative Medizinprodukte im Rahmen des Breakthrough Device Program beschleunigt und bietet Technologien, die ungedeckte klinische Bedürfnisse adressieren, eine vorrangige Prüfung. Dies hat heimischen Akteuren wie MicroPort zugutegekommen und gleichzeitig schnellere Zulassungen für multinationale Produkteinführungen ermöglicht, die zuvor mit mehrjährigen Warteschlangen konfrontiert waren.

In Japan wendet die Pharmaceuticals and Medical Devices Agency (PMDA) einen strengen Prüfrahmen mit obligatorischen japanischen klinischen Datenanforderungen für Geräte der Klasse III an, was eine Markteintrittsbarriere darstellt, aber auch eine Premium-Preissetzungsmacht für zugelassene Produkte sichert. Erstattungsentscheidungen des Central Social Insurance Medical Council (Chuikyo) regeln direkt die Verfahrensökonomie und beeinflussen die Akzeptanzraten in Krankenhäusern.

Weltweit verstärken die Aktionspläne der Weltgesundheitsorganisation (WHO) für nichtübertragbare Krankheiten (NCD) und regionale Strategien zur Herz-Kreislauf-Gesundheit den Fokus der Regierungen auf die Beschaffung interventioneller Herztechnologien, wodurch neue Nachfragekanäle im öffentlichen Sektor, insbesondere in Ländern mit mittlerem Einkommen, entstehen.

Die Endnutzerbasis für den Markt für kardiale Ablationsgeräte ist in mehrere unterschiedliche institutionelle und klinische Segmente unterteilt, die jeweils durch unterschiedliche Kaufkriterien, Budgetzyklen und Beschaffungsarchitekturen gekennzeichnet sind.

Krankenhaus-Elektrophysiologie-Labore stellen die dominante Endnutzerkategorie dar und machen den Großteil des globalen Geräteumsatzes aus. Innerhalb dieses Segments sind akademische medizinische Zentren und tertiäre Überweisungskrankenhäuser die frühesten Anwender von Premium-Technologien wie Pulsfeldablationssystemen und fortschrittlichen 3D-Mapping-Plattformen, angetrieben durch Forschungsaufträge, ärztliche Meinungsführerschaft und Zugang zu Kapitalausrüstungsbudgets, die durch klinische Studienfinanzierung ergänzt werden. Kaufentscheidungen auf dieser Ebene beinhalten multidisziplinäre Wertanalyse-Ausschüsse (VACs), die klinische Ergebnisdaten, die Gesamtbetriebskosten, Händler-Serviceverträge und Ausrüstung bewerten.

Deutschland stellt innerhalb des europäischen Marktes für kardiale Ablationsgeräte eine Schlüsselregion dar, angetrieben durch ein hoch entwickeltes Gesundheitssystem und eine alternde Bevölkerung. Der globale Markt für kardiale Ablationsgeräte wurde 2024 auf 11 Milliarden US-Dollar (ca. 10,12 Milliarden €) geschätzt und wächst mit einer CAGR von 8,1 %. Als größte Volkswirtschaft Europas und ein Land mit hohen Gesundheitsausgaben trägt Deutschland erheblich zu diesem globalen Wachstum bei. Die steigende Prävalenz von Herzrhythmusstörungen, insbesondere Vorhofflimmern, verstärkt den Bedarf an Ablationsverfahren strukturell, analog zu den im Bericht genannten Trends in anderen entwickelten Regionen. Die Einführung innovativer Technologien wie der Pulsfeldablation (PFA) und die Ausweitung der Erstattungsregelungen sind weitere Wachstumstreiber im deutschen Markt.

Dominierende Akteure im deutschen Markt sind die großen multinationalen Medizintechnikunternehmen, die auch weltweit führend sind. Unternehmen wie Johnson & Johnson (Biosense Webster, Inc.), Abbott Laboratories, Boston Scientific Corporation, Medtronic und Stryker Corporation verfügen alle über etablierte Tochtergesellschaften und umfassende Vertriebs- und Servicenetzwerke in Deutschland. Sie profitieren von ihrer Innovationskraft, ihrem breiten Produktportfolio (einschließlich RF- und PFA-Systemen) und ihrer Fähigkeit, klinische Evidenz und Fortbildung anzubieten. Olympus Corporation ist ebenfalls mit endoskopischen Visualisierungstechnologien im Ökosystem präsent. Diese Unternehmen sind entscheidend für die Einführung und Verbreitung neuer Ablationstechnologien in deutschen Kliniken.

Das regulatorische Umfeld in Deutschland wird maßgeblich durch die EU-Medizinprodukteverordnung (MDR, EU 2017/745) bestimmt. Diese hat strengere Anforderungen an klinische Nachweise und die Überwachung nach dem Inverkehrbringen eingeführt, was zu anfänglichen Verzögerungen bei Produktzulassungen führte, aber langfristig das Vertrauen in die Produktsicherheit und -leistung stärkt. Deutsche Einrichtungen legen großen Wert auf die Einhaltung dieser hohen Standards. Darüber hinaus spielt der TÜV als Benannte Stelle eine wichtige Rolle bei der Konformitätsbewertung und Zertifizierung von Medizinprodukten in Deutschland und der EU.

Die Vertriebskanäle und das Kaufverhalten im deutschen Markt sind primär krankenhauszentriert. Spezialisierte elektrophysiologische Labore in Universitätskliniken und großen kardiologischen Zentren sind die Hauptabnehmer von Ablationsgeräten. Kaufentscheidungen werden von multidisziplinären Wertanalyse-Ausschüssen (VACs) getroffen, die klinische Wirksamkeit, Patientensicherheit, Gesamtbetriebskosten und die Erstattungsfähigkeit der Verfahren bewerten. Das deutsche DRG-System beeinflusst maßgeblich die Wirtschaftlichkeit von Ablationsverfahren für Krankenhäuser. Die Kosten einer AF-Ablation, die global zwischen 8.000 US-Dollar und 25.000 US-Dollar liegen, entsprechen in Deutschland geschätzt ca. 7.360 € bis 23.000 €, und werden durch das Gesundheitssystem abgedeckt. Patienten werden von niedergelassenen Kardiologen an spezialisierte Kliniken überwiesen, wobei die Präferenz für etablierte, evidenzbasierte Therapien ein wichtiger Faktor ist.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

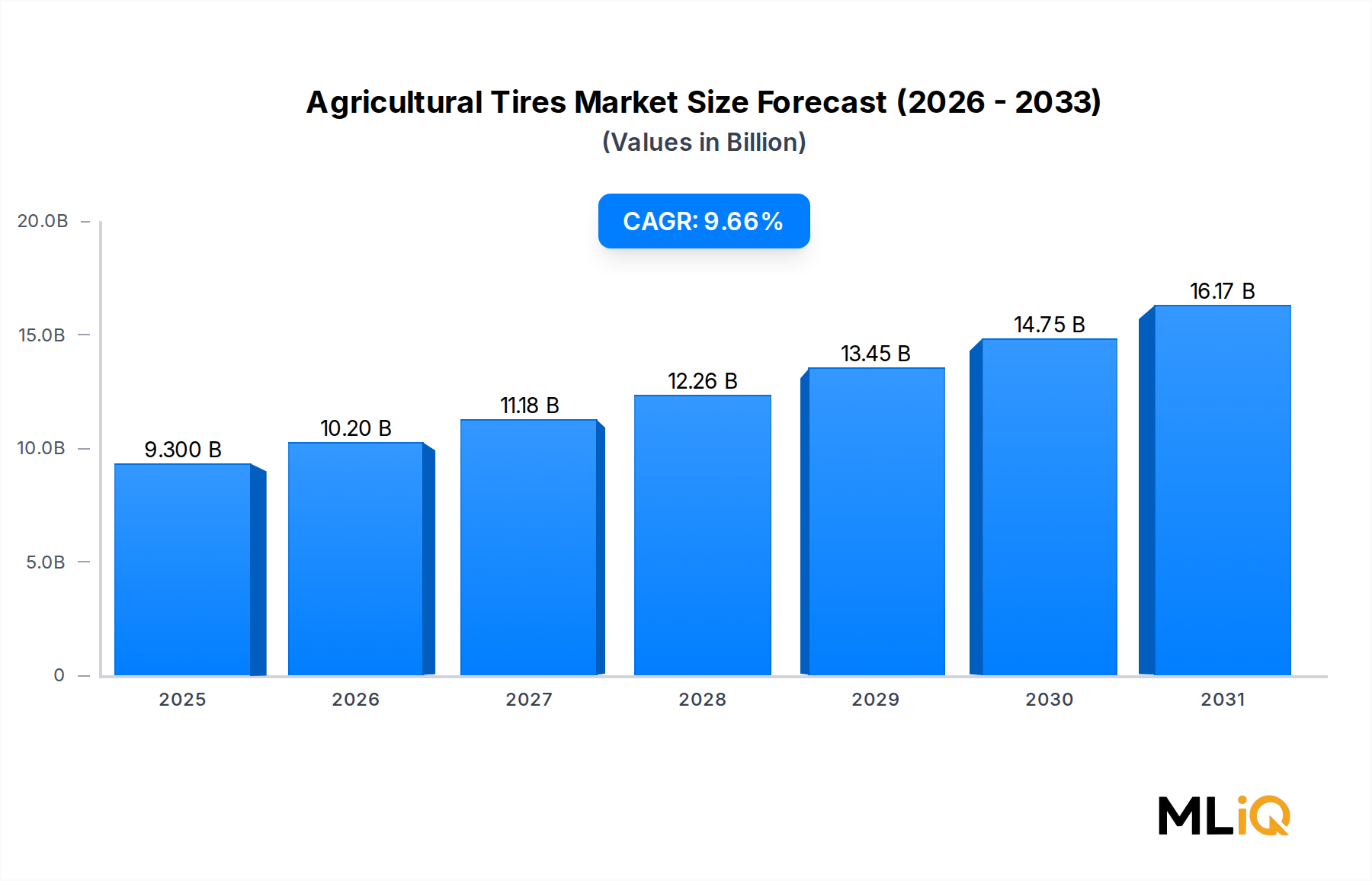

| Wachstumsrate | CAGR von 9.66% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Herzablationsgeräte-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CONMED Corporation., Advanced Cardiac Therapeutics, Alcon Laboratories Inc., Boston Scientific Corporation, CardioFocus Inc., Johnson & Johnson (Biosense Webster, Inc.), Stryker Corporation, Olympus Corporation, Abbott Laboratories, MicroPort Inc..

Die Marktsegmente umfassen Produkt, Technologie, Funktion, Anwendung.

Die Marktgröße wird für 2022 auf USD 9.3 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Herzablationsgeräte“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Herzablationsgeräte informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.