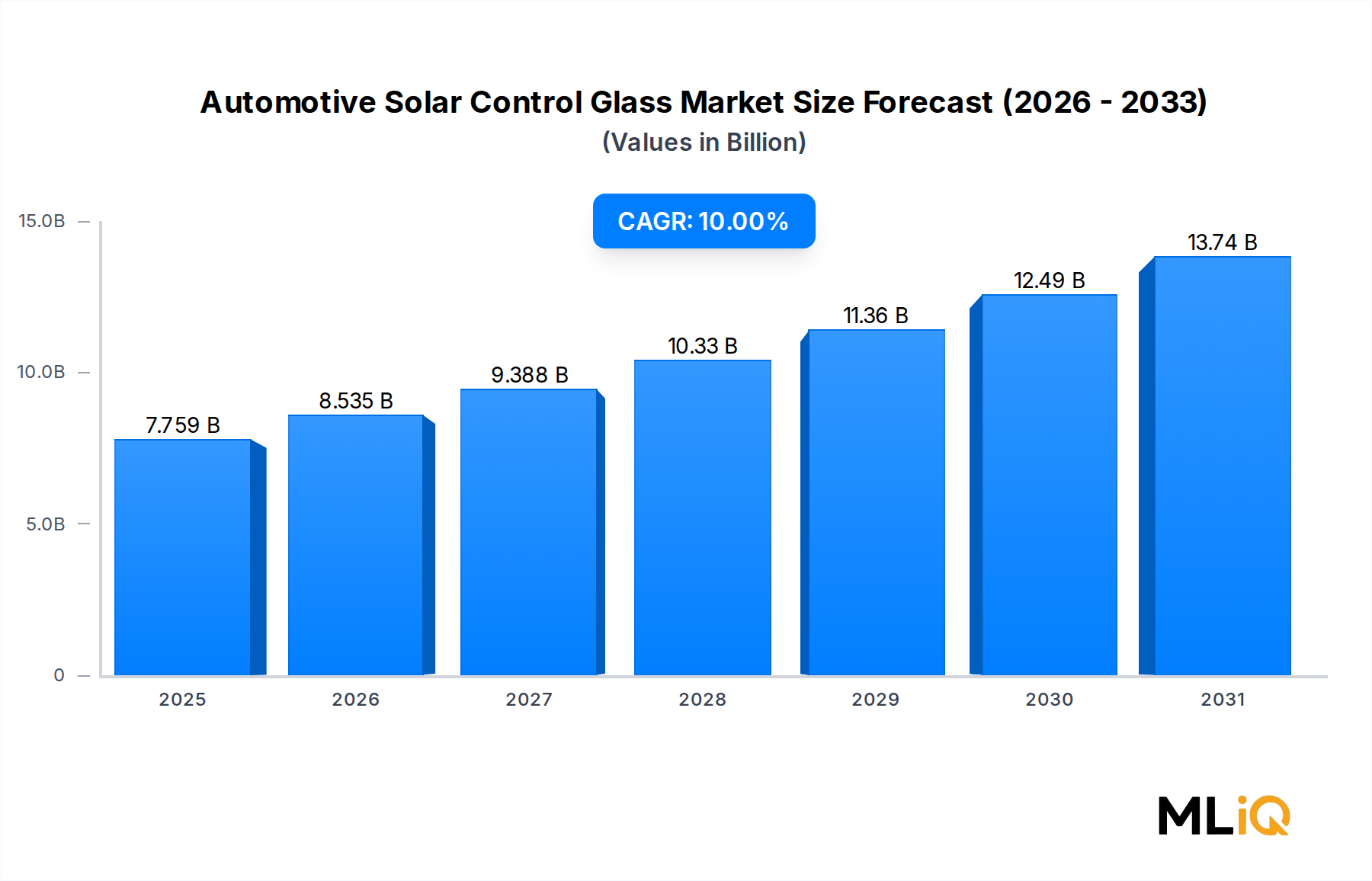

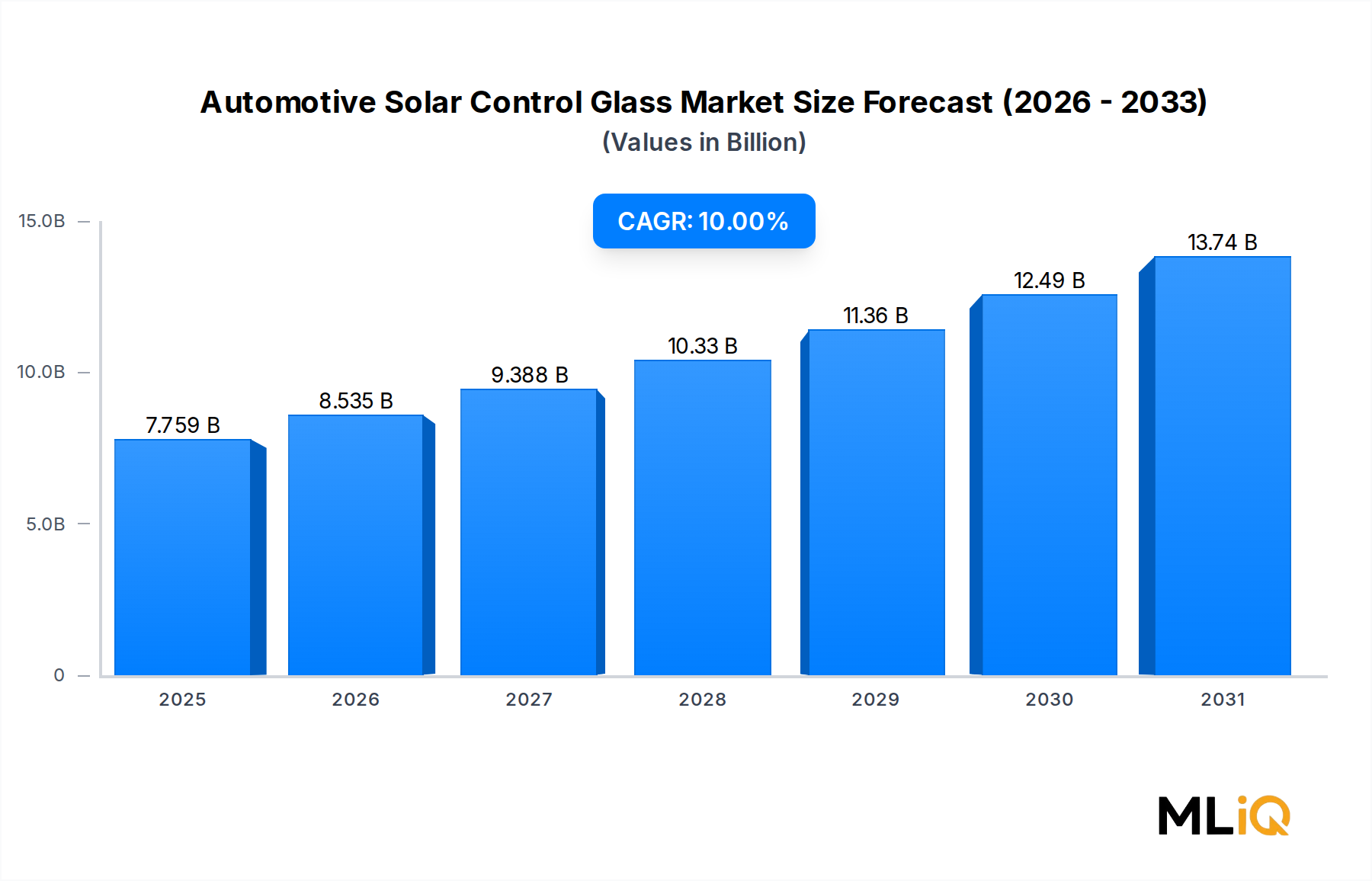

自動車用ソーラーコントロールガラス市場の主要な洞察 自動車用ソーラーコントロールガラス市場は、2024年 に77億5,870万ドル(約1兆1,638億円) と評価され、2033年 まで年平均成長率10% で拡大し、予測期間終了時には推定183億ドル(約2兆7,450億円) を超える評価額に達すると予測されています。この堅調な推移は、より厳格な熱快適性要件、電気自動車の普及拡大、車内温度管理に関する消費者の期待の変化、車両の紫外線および赤外線透過に対する世界的な規制強化など、構造的な需要ドライバーの収束を反映しています。

自動車用遮熱ガラス市場の市場規模 (Billion単位) ソーラーコントロールガラスは、太陽熱の侵入を遮断し、紫外線をろ過するという二重の機能を果たし、それによって空調システムへの依存を減らし、電動パワートレインのバッテリー航続距離を延ばします。バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)の世界的な普及が加速するにつれて、自動車メーカーはパッシブ熱管理ソリューションに戦略的な重要性を増しています。ソーラーコントロールガラスは、追加の機械的複雑さなしにキャビン熱負荷を低減するための最も費用対効果の高い方法の一つを提供します。

消費者の意識も大きく変化しています。主要な全市場の自動車購入者は、特に中東、南アジア、南ヨーロッパなどの日射量の多い地域で、室内快適性、UV保護、グレア低減を購買に影響を与える重要な基準として挙げるケースが増えています。これにより、OEMはソーラーコントロールガラスをプレミアムトリムだけでなく、ミッドレンジ車両プラットフォーム全体に統合するようになっています。

技術的な観点からは、吸収型および反射型ガラス技術の両方でイノベーションが急速に進んでおり、メーカーは高度なコーティング、中間膜化学、多層ラミネート構造に投資しています。現代の車両設計におけるパノラミックルーフや大型サンルーフの普及は、構造的完全性を損なうことなく、より広いガラス表面積をカバーできる高性能ソーラーコントロールソリューションの需要を増幅させています。

供給側の勢いも同様に強力です。主要なグローバルガラスメーカーは、アジア太平洋地域と東ヨーロッパで生産能力を拡大しており、より低い投入コストと主要な自動車組立ハブへの近接性を活用しています。ティア1ガラスサプライヤーと自動車メーカー間の戦略的パートナーシップがより一般的になり、長期供給契約は収益の可視性を提供し、さらなる研究開発投資を奨励しています。

都市化、新興経済国における可処分所得の増加、燃料効率の高い車両および電気自動車に対する政府支援の奨励プログラムといったマクロ的な追い風は、2033年 まで市場の上昇軌道を全体的に後押ししています。市場はニッチなプレミアム機能から主流の自動車仕様へと移行しており、持続的な2桁成長の見通しを支えています。

自動車用ソーラーコントロールガラス市場におけるフロントガラスおよびサンルーフセグメントの優位性 自動車用ソーラーコントロールガラス市場内のすべてのアプリケーションセグメントの中で、フロントガラスとサンルーフのカテゴリが最大の収益プールを集合的に形成しており、サンルーフは最高の成長ダイナミズムを示し、フロントガラスは最も広範な設置ベース量を維持しています。これら2つのサブセグメントを理解することは、市場全体で価値がどこに蓄積されるかをマッピングするために不可欠です。

フロントガラスは、すべての車両クラスに普遍的に装着されることから、ソーラーコントロールガラスの単一で最も量が多いアプリケーションを構成します。世界中で生産されるすべての乗用車および商用車にはフロントガラスが必要であり、このサブセグメントは大量で比較的に価格非弾力的な需要の中心となっています。ソーラーコントロールフロントガラスは通常、標準の透明ガラスと比較して、太陽熱透過を最大60% 削減する赤外線反射中間膜または吸収性コーティングを組み込んでいます。フロントガラスの機能的必要性、その広い表面積、および直接的な太陽光曝露が組み合わさることで、ソーラーコントロール技術展開のアンカーアプリケーションとなっています。

しかし、サンルーフは最も急速に成長しているアプリケーションサブセグメントです。SUVおよびクロスオーバーモデルでは、表面積が1.5平方メートル を超えることもあるパノラミックガラスルーフへの世界的トレンドが、熱管理の課題を劇的に高めています。無コーティングのガラスルーフは、直射日光下で周囲温度より15~20℃ もキャビン温度を上昇させる可能性があり、高性能ソーラーコントロールガラスの説得力のある根拠となっています。パノラミックルーフがオプションの高級機能から主流車両の標準装備へと移行するにつれて、サンルーフ用ソーラーコントロールガラスに関連するユニット量と平均販売価格プレミアムの両方が上昇傾向にあります。

これらのセグメントで特に強みを持つ主要企業には、複数の自動車OEMプラットフォームにわたって独自のSGG COOL-LITEコーティング技術を活用するサンゴバン、自動車グレードのソーラーコントロール性能に最適化されたスパッタリングコーティングラインに多額の投資を行っているAGC株式会社、パノラミックルーフを量産EVに統合する中国のOEMに支配的なサプライヤーとして台頭している福耀集団が含まれます。日本板硝子株式会社とNSGグループは、特に加熱要素、ヘッドアップディスプレイ互換性、ソーラーコントロールを単一アセンブリに統合する多機能ガラスにおいて、積層フロントガラス技術で補完的な強みを発揮しています。

このセグメントのシェアは、プレミアム自動車メーカーが要求する技術仕様を満たすことができる、少数の高資本サプライヤーに集約されつつあります。ティア1サプライヤーは、独自の層間フィルム配合、美的要件を満たすための可視光反射率の低減、および均一なコーティング性能を持つ湾曲した大判ガラスパネルを供給する能力によって差別化を図っています。

乗員タイプセグメンテーションでは、乗用車がより高いユニット量と消費者主導の仕様感度により、圧倒的な収益シェアを占めています。商用車はより小さいながらも成長している貢献者であり、特に物流および長距離輸送のフリートオペレーターがソーラーコントロールガラスの燃料効率とドライバーの快適性上の利点を認識しています。

販売チャネルの観点からは、OEMサプライチェーンが主要な収益チャネルであり、アフターマーケットの設置は、消費者が購入後にソーラーコントロールガラスソリューションを車両に後付けする日射量の高い市場に集中する二次的なシェアを獲得しています。OEMチャネルは、自動車メーカーがオプションのアップグレードとして扱うのではなく、プラットフォームレベルでソーラーコントロールの仕様を標準化するにつれて、その相対的シェアを拡大しています。

自動車用ソーラーコントロールガラス市場における主要な市場推進要因と制約 自動車用ソーラーコントロールガラス市場は、明確に定義された定量化可能な推進要因のセットによって推進されていますが、より小さいながらも意味のある構造的制約の集まりにも直面しています。

主要な推進要因 — 電気自動車の普及:IEAの追跡データによると、世界的なBEV販売台数は2023年 に1,000万台 を超え、2030年 には年間3,000万台 を超えると予測されています。ソーラーコントロールガラスは、極端な熱条件下で全エネルギー消費量の最大30% を占める可能性のある空調負荷を軽減することで、EVの航続距離を直接延長します。これにより、EVプラットフォームエンジニアがソーラーコントロールガラスを指定する説得力のある技術的および商業的インセンティブが生まれます。

二次的な推進要因 — UV透過に関する規制:欧州連合のECE R43規制および中国のGB 9656基準は、自動車用ガラスの最大太陽光透過率しきい値を課しており、より厳格な制限に向けて継続的に改訂されています。コンプライアンス要件は、規制市場においてソーラーコントロールガラスの最低需要を効果的に生み出し、オプションの仕様ステータスから外しています。

三次的な推進要因 — 消費者の健康意識:運転中の長期的な紫外線曝露と皮膚がんリスクの増加との関連を示す皮膚科学研究が、主流メディアで広く報道されています。研究によると、日射量の多い地域のドライバーは、サイドウィンドウを介して週に最大14時間 の屋外曝露に相当する累積紫外線量を浴びていると推定されています。これにより、高UVカットガラスに対して消費者がプレミアムを支払う意欲が高まっています。

主要な制約 — 原材料価格の変動:市場はソーダライムシリカガラス基板、吸収性コーティング用の希土類酸化物、反射性コーティング用の銀または酸化インジウムスズに依存しています。銀価格は2023年~2024年 に1トロイオンスあたり22ドルから30ドル(約3,300円から約4,500円) の間で変動しており、コーティングに依存するメーカーにとって利益圧力を引き起こしています。

二次的な制約 — アフターマーケットにおける高い交換コスト:ソーラーコントロールガラスは、アフターマーケットの交換シナリオにおいて、標準の自動車ガラスよりも40~80%の価格プレミアム がかかるため、再購入率が抑制され、価格に敏感な新興市場ではアフターマーケットチャネルの成長が制限されています。

自動車用ソーラーコントロールガラス市場の競争エコシステム 自動車用ソーラーコントロールガラス市場の競争環境は、世界のガラス大手企業、専門の自動車用ガラスサプライヤー、地域的に支配的なメーカーが混在しています。

日本板硝子株式会社:日本に本社を置き、NSGブランドで国際的に事業を展開し、高性能ソーラーコントロール中間膜技術に特化しており、日本の自動車メーカー、ヨーロッパ、北米の自動車メーカーと長期供給契約を確立しています。

NSGグループ:Pilkington自動車用ガラスブランドの親会社であるNSGグループは、独自のSuncoolおよびSunBanコーティングプラットフォームを幅広い車両クラスに展開しており、特にヨーロッパの乗用車OEMプログラムで高い浸透率を誇っています。

AGC株式会社:日本に本社を置くAGC株式会社は、世界最大級の自動車用ガラスサプライヤーの一つであり、高性能ソーラーコントロールコーティング用のマグネトロンスパッタリング技術に深く投資し、ヨーロッパ、日本、北米のプレミアムOEMプログラムに供給しています。

サンゴバン:世界最大のガラスメーカーの一つであるサンゴバンは、そのSekurit自動車用ガラス部門を通じて、プレミアム自動車用ソーラーコントロールセグメントで大きなシェアを占めており、先進的なコーティングおよびラミネートされたソーラーコントロールフロントガラスやサンルーフを主要なヨーロッパおよびアジアのOEMに供給しています。

福耀集団:中国を代表する自動車ガラスメーカーであり、生産量で世界最大級の一つである福耀集団は、急速に成長する国内EV市場に供給するため、また海外の製造工場を通じて国際的なOEMにも供給するため、ソーラーコントロールガラスのポートフォリオを積極的に拡大してきました。

Phoenicia Flat Glass Industries:中東および北アフリカで事業を展開する地域ガラスメーカーで、自動車用および建築用ガラスを供給しており、日射量の多い環境向けのソーラーコントロールコーティングに重点を置いています。GCC地域の自動車組立工場に近接していることを活用し、リードタイムと物流コストで競争しています。

Pittsburgh Glass Works:北米に特化した自動車ガラスサプライヤーであるPittsburgh Glass Worksは、ソーラーコントロールフロントガラスおよびサイドガラス製品でOEMおよびアフターマーケットの両チャネルにサービスを提供し、北米の製造拠点と確立されたディーラーネットワークを通じて競争力のある地位を維持しています。

Weiland Automotive:専門車両およびフリートアプリケーション向けのカスタマイズされたソーラーコントロールガラス構成の機能を持つ専門ガラスソリューションプロバイダーで、特注の熱性能仕様を必要とするニッチセグメントにサービスを提供しています。

Guardian Industries:Koch Industriesの子会社であるGuardian Industriesは、フロートガラス製造規模と高度なコーティング能力を自動車用ソーラーコントロールセグメントにもたらし、自動車OEMおよび建築部門の両方にソーラーマネジメントガラス製品を供給しています。

Cardok Industries:自動車用ガラスおよび関連システムにおけるニッチプレイヤーであるCardok Industriesは、専門車両および電気自動車プラットフォーム向けの統合ガラスソリューションに注力しています。

自動車用ソーラーコントロールガラス市場の最近の動向とマイルストーン 2024年1月 :AGC株式会社は、パノラミックルーフアプリケーション向けの次世代赤外線反射コーティングシステムを商用発売すると発表しました。これは1.2平方メートル を超えるルーフガラス表面積を持つOEMプログラムを対象としており、2つのヨーロッパのプレミアム自動車メーカーと初期供給契約を締結しました。

2024年3月 :福耀集団は、中国の福清製造施設における約4億ドル(約600億円) の設備拡張投資を公表しました。これは、国内EVプラットフォーム向けの高性能コーティングガラスラインに特化して割り当てられ、2025年半ば までに稼働を開始する予定です。

2024年6月 :サンゴバンのSekurit部門と主要なドイツのOEMは共同で、音響中間膜技術を組み込んだソーラーコントロール積層フロントガラスの複数年供給契約を発表しました。これにより、熱と騒音低減機能が単一のガラスアセンブリに統合されます。

2024年9月 :NSGグループは、Pilkington SunBanコーティング検証プログラムの結果を発表し、標準化された試験で58% の総太陽エネルギー遮断率を実証しました。これは、前世代製品に対する測定可能な性能向上を示しています。

2024年11月 :Guardian Industriesは、中国の改訂されたGB 9656-2021規格に基づき、その自動車用ソーラーコントロールガラスポートフォリオ全体の規制認証を取得しました。これにより、国際的なガラス製品の中国OEMサプライチェーンへのアクセスが可能になりました。

2025年2月 :日本板硝子株式会社は、次世代スマートサンルーフアプリケーション向けの調光システムと互換性のあるソーラーコントロールガラスを共同開発するため、韓国の自動車サプライヤーとの共同開発契約を締結しました。

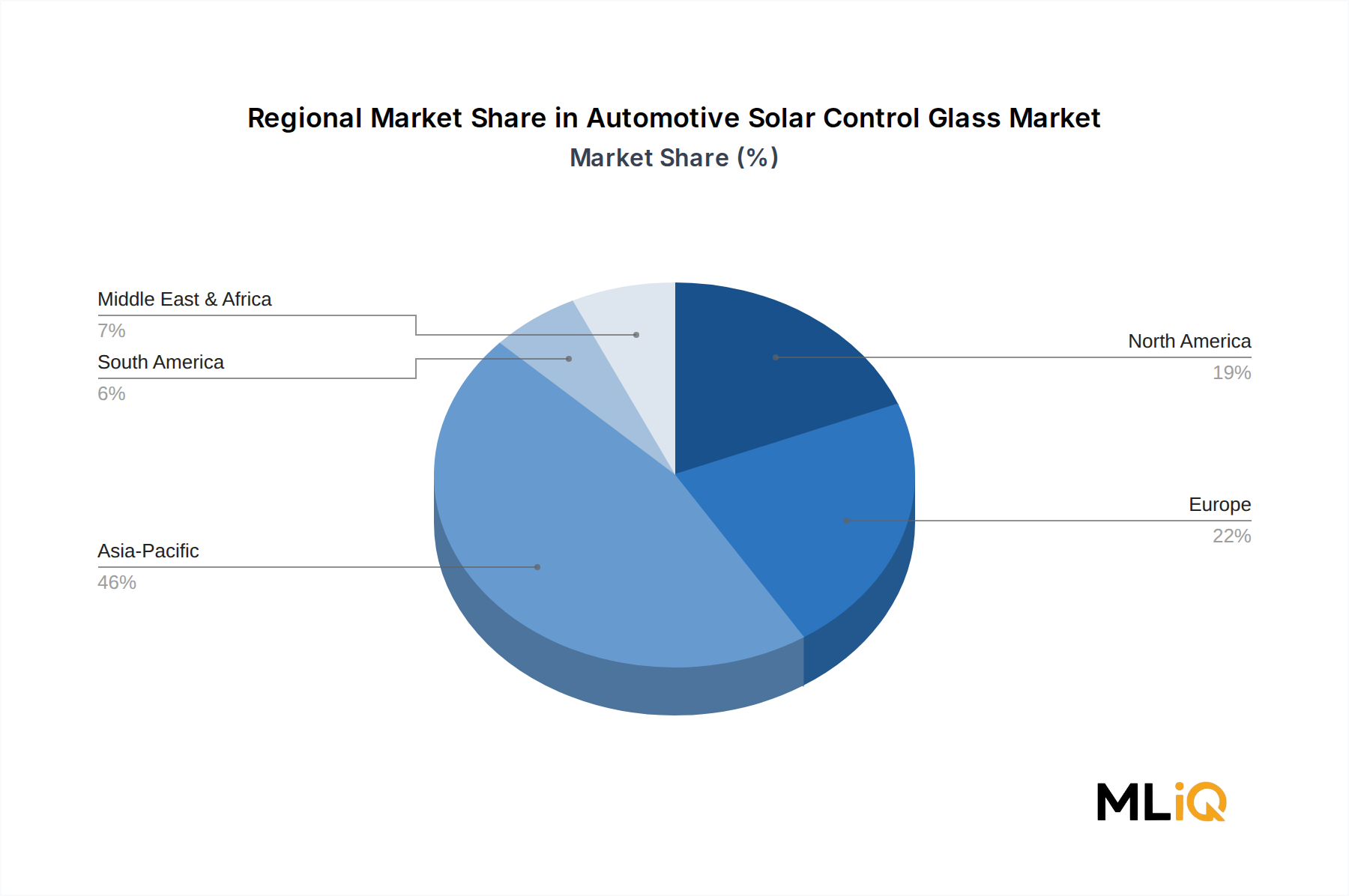

自動車用ソーラーコントロールガラス市場の地域別内訳 自動車用ソーラーコントロールガラス市場は、地域によって大きな異質性を示しており、アジア太平洋地域が最大の収益シェアを占め、北米は成熟した高価値市場、ヨーロッパは規制の整合性によって推進され、中東およびアフリカは高成長フロンティアとして台頭しています。

アジア太平洋地域は支配的な地域であり、2024年 の世界市場収益の推定42~45% を占めています。これは、中国の膨大な自動車生産量と、その車両フリートの急速な電化に支えられています。中国だけでも年間3,000万台 以上の車両を生産しており、新車販売におけるEV普及率は30% を超えています。インドは、車両所有率の上昇、高い日射量、および熱快適性に対する消費者の意識の高まりによって、アジア太平洋地域内で最も急速に成長しているサブ地域です。アジア太平洋地域は、2033年 まで約11~12% の地域CAGRを維持し、世界平均を上回ると予想されています。

北米は成熟した高価値市場であり、米国が地域収益の大部分を占めています。主要な需要ドライバーは、テスラ、ゼネラルモーターズ、フォードからのEVプラットフォームへのソーラーコントロールガラスのOEM統合と、米国の車両販売を支配するSUVおよびライトトラックセグメントにおけるプレミアムガラス仕様への消費者の嗜好です。北米は、成熟した基盤を反映して、約8~9% の地域CAGRで成長すると予測されています。

ヨーロッパは、EUのガラス基準とCO2フリート排出目標が共同でソーラーコントロール性能の改善を義務付けており、世界で最も厳しい規制環境が特徴です。ドイツ、フランス、英国が欧州の需要を集合的に牽引しており、ドイツのOEM基盤はプレミアムソーラーコントロールガラスの主要な仕様設定者として機能しています。ヨーロッパの地域CAGRは9~10% と推定されています。

中東およびアフリカ地域は、絶対値では小さいものの、極端な日射量、車両保有台数の増加、UV関連の健康リスクに対する意識の高まりにより、パーセンテージで最も急速に成長している市場の一つであり、予測されるCAGRは12~13% です。GCC諸国は主要な需要の中心であり、サウジアラビアとUAEが地域での採用をリードしています。

ブラジルが主導する南米は、控えめながらも着実に成長するシェアを占めており、他の地域と比較してアフターマーケットチャネルの需要が相対的に大きな役割を果たしています。

自動車用ソーラーコントロールガラス市場のサプライチェーンと原材料のダイナミクス 自動車用ソーラーコントロールガラス市場のサプライチェーンは垂直的に複雑であり、シリカ砂の採掘、フロートガラス生産、特殊コーティングの堆積、ラミネーション、および最終的なOEMへの配送にわたります。各段階で明確な調達依存性と価格変動への曝露が生じます。

基礎となる投入材料は、エネルギー集約型のフロートガラスプロセスを通じて製造されるソーダライムシリカガラス基板です。主要な原材料には、高純度シリカ砂、ソーダ灰、石灰石が含まれます。ソーダライムガラスは、自動車用ガラスの大部分の基礎材料であり、その供給は高品質のシリカ堆積物がある地域に地理的に集中しています。したがって、ソーダライムガラス市場は、ソーラーコントロールガラスメーカーのガラス生産能力と投入コスト安定性の両方にとって重要な上流決定要因です。

反射型ソーラーコントロールコーティングには、銀と酸化インジウムスズ(ITO)が主要な機能材料です。銀は、赤外線反射スタックを作成するために超薄層でマグネトロンスパッタリングによって適用されます。銀価格は歴史的に、金融市場のセンチメントと産業需要サイクルと相関して高い変動性を示しており、コーティング集約型メーカーにとって利益の不確実性をもたらしています。ITOは、世界のインジウム生産の70% 以上を占める中国に集中しているインジウムの入手可能性に関連する供給リスクに直面しています。

吸収型ソーラーコントロールガラスには、希土類酸化物着色剤、特にセリウム、鉄、コバルト化合物がガラス溶融物に組み込まれます。酸化セリウムの供給は、歴史的に価格高騰を引き起こした中国の輸出政策の考慮事項を含む、より広範な希土類市場のダイナミクスに左右されます。

積層ソーラーコントロールフロントガラスに不可欠なポリビニルブチラール(PVB)中間膜は、石油由来であり、石油化学原料価格サイクルに左右されます。PVB価格は、2021年から2023年 の商品インフレサイクル中にエチレングリコールとポリビニルアルコールの動きに密接に追随し、一時的に積層ガラスの利益を圧迫しました。

2020年から2022年 のサプライチェーンの混乱—COVID-19関連の物流制約、自動車生産スケジュールに影響を与える半導体不足、およびヨーロッパの天然ガス価格(フロートガラス炉の操業に不可欠)に対するウクライナ紛争の影響から生じたもの—は、ジャストインタイムのガラス供給モデルの脆弱性を集合的に明らかにしました。これに対応して、主要メーカーはサプライヤーベースの多様化、戦略的在庫バッファーの増加、および地域生産の冗長性への投資を行っています。

自動車用積層ガラス市場 は、ソーラーコントロール付加価値の直接の上流にあり、その供給ダイナミクスは自動車用ソーラーコントロールガラス市場のコスト構造と生産継続性に密接に影響を与えます。

自動車用ソーラーコントロールガラス市場を形成する規制および政策の状況 自動車用ソーラーコントロールガラス市場を管理する規制環境は、主要なすべての地域でますます厳格化されており、コンプライアンス義務と需要促進の両方を生み出しています。

ヨーロッパでは、国連ECE規則第43号(ECE R43)が、自動車用ガラスの光学的、機械的、太陽光性能を管理する主要な標準です。最近の改正により、ルーフガラスの最大許容太陽光透過率が厳格化され、UV遮断性能に関する新しい要件が導入されました。欧州グリーンディールの、2021年までにフリート平均CO2排出量を95 g/km (そして2035年 までに新車は0 g/km )に削減するという広範な目標は、自動車メーカーがあらゆる限界的な効率向上を追求する中で、ソーラーコントロールガラスを含むパッシブ熱管理技術に対する間接的であるが強力な義務を生み出しています。

米国では、連邦自動車安全基準(FMVSS)

Automotive Solar Control Glass Market Segmentation

1. タイプ

1.1. 吸収型ソーラーコントロールガラス

1.2. 反射型ソーラーコントロールガラス

2. 用途

2.1. サンルーフ

2.2. ミラー

2.3. フロントガラス

2.4. 窓

3. 乗員タイプ

4. 販売チャネル

Automotive Solar Control Glass Market Segmentation By Geography

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米地域

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他のヨーロッパ地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋地域

日本市場の詳細分析

自動車用ソーラーコントロールガラスの世界市場は、2024年に77億5,870万ドル(約1兆1,638億円)と評価され、2033年までに183億ドル(約2兆7,450億円)を超えると予測される中で、日本市場はアジア太平洋地域における重要な貢献者として位置づけられています。アジア太平洋地域は世界の市場収益の42~45%を占め、2033年まで約11~12%の年平均成長率で成長すると見込まれており、日本もこの堅調な成長の一翼を担っています。日本の自動車産業は、技術革新と高品質な製品に対する強い需要に特徴づけられ、ソーラーコントロールガラスのような先進的な機能が標準装備される傾向が強まっています。

日本市場において支配的な地位を占める企業としては、AGC株式会社と日本板硝子株式会社(NSGグループ)が挙げられます。両社とも日本に本社を置くグローバルなティア1サプライヤーであり、高性能ソーラーコントロールコーティングや多機能積層ガラス技術に深く投資しています。例えば、AGCはパノラミックルーフ向けの次世代赤外線反射コーティングシステムを発売し、NSGグループは調光システムと互換性のあるソーラーコントロールガラスの共同開発契約を締結するなど、常に最先端技術を追求しています。これらの企業は、国内外の主要自動車メーカーに対し、製品開発と安定供給を通じて市場を牽引しています。

日本における自動車用ガラスの規制・規格については、JIS R 3211「自動車用安全ガラス」が主要な規格であり、光学性能、機械的性能、安全性を網羅しています。また、道路運送車両法およびその下位法令である道路運送車両の保安基準が、ガラスの透過率や安全要件などを定めています。これらの厳格な基準が、日本の自動車メーカーが高品質なソーラーコントロールガラスを採用する動機付けとなっています。

流通チャネルの観点からは、日本市場も世界的な傾向と同様に、OEM(完成車メーカーへの供給)が主要な収益チャネルです。日本の消費者は、車両購入時にメーカーが提供する高品質な装備を重視する傾向があり、ソーラーコントロールガラスはプレミアムグレードの車両だけでなく、中級クラスの車両にも徐々に採用されています。アフターマーケットも存在しますが、OEMチャネルの相対的なシェアが増加しています。消費者行動としては、健康意識の高まりからUVカット機能や、運転中の快適性、特に日差しによる暑さや眩しさの軽減への関心が高いことが挙げられます。また、EVの普及促進に伴い、エアコン負荷を軽減し航続距離を伸ばす効果が、ソーラーコントロールガラスの需要をさらに後押ししています。