1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Gaming-Zubehör-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Gaming-Zubehör-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

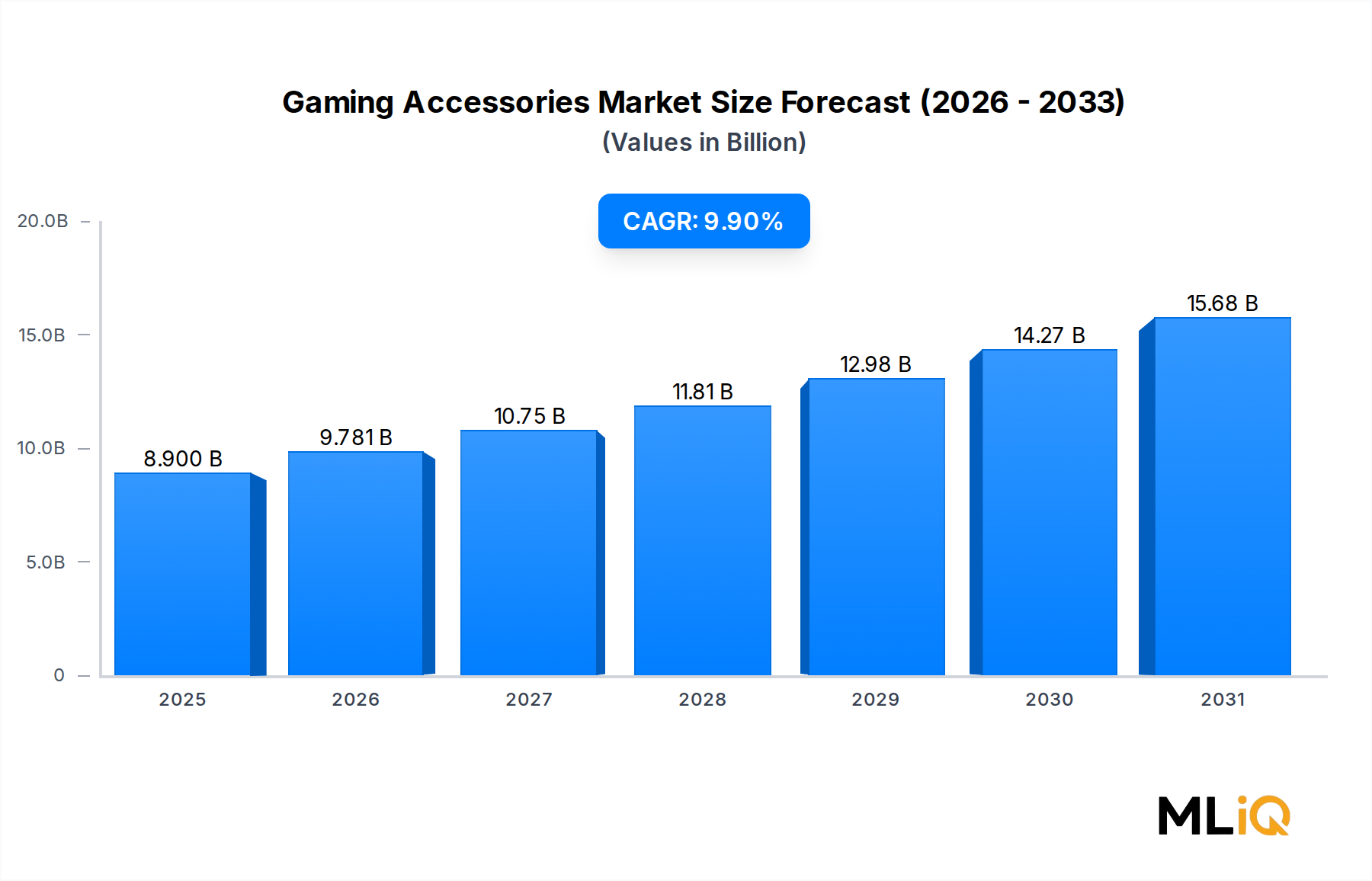

Der globale Markt für Gaming-Zubehör wurde auf 8,90 Milliarden USD (ca. 8,20 Milliarden €) bewertet und wird voraussichtlich im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % expandieren. Dies spiegelt eine robuste strukturelle Nachfrage wider, die in der Schnittmenge von Unterhaltungstechnologie, kompetitiver Gaming-Kultur und Innovation in der Unterhaltungselektronik verwurzelt ist. Diese Wachstumskurve positioniert den Markt, bis Anfang der 2030er Jahre eine deutlich erhöhte Bewertung zu erreichen, gestützt durch makroökonomische Rückenwinde, die demografische Verschiebungen, den Ausbau der digitalen Infrastruktur und die beschleunigte Professionalisierung des Gaming als Mainstream-Freizeit- und Wettbewerbsaktivität umfassen.

Im Kern wird der Markt für Gaming-Zubehör durch den globalen Aufstieg des Multiplayer-Online-Gaming, die Verbreitung von Gaming-fähigen Geräten sowohl im PC- als auch im Konsolen-Segment und die wachsende Bereitschaft der Verbraucher, in Peripheriegeräte zu investieren, die die In-Game-Performance verbessern, angetrieben. Insbesondere das PC-Gaming-Segment treibt weiterhin die Nachfrage nach Hochleistungs-Tastaturen, -Mäusen und -Headsets voran, da Spieler – sowohl Gelegenheits- als auch Wettkampfspieler – geringfügige Verbesserungen in Bezug auf Reaktionsfähigkeit, Audio-Klarheit und ergonomischen Komfort suchen. Währenddessen holt das Konsolen-Gaming-Segment schnell auf, wobei Zubehör wie Präzisions-Controller und Spatial-Audio-Headsets bei Konsolen-fokussierten Demografien an Zugkraft gewinnen.

Konnektivitätsinnovationen stellen einen der entscheidendsten strukturellen Rückenwinde dar. Der Übergang von kabelgebundenem zu kabellosem Zubehör – angetrieben durch Fortschritte in Bluetooth-Protokollen mit geringer Latenz und proprietären drahtlosen Technologien der Hersteller – verändert die Erwartungen der Verbraucher und die Premium-Preismacht. Kabellose Gaming-Peripheriegeräte, die einst unter Latenzproblemen litten, erfüllen nun professionelle Latenzschwellen und erschließen ein bisher unzugängliches wettbewerbsorientiertes Segment.

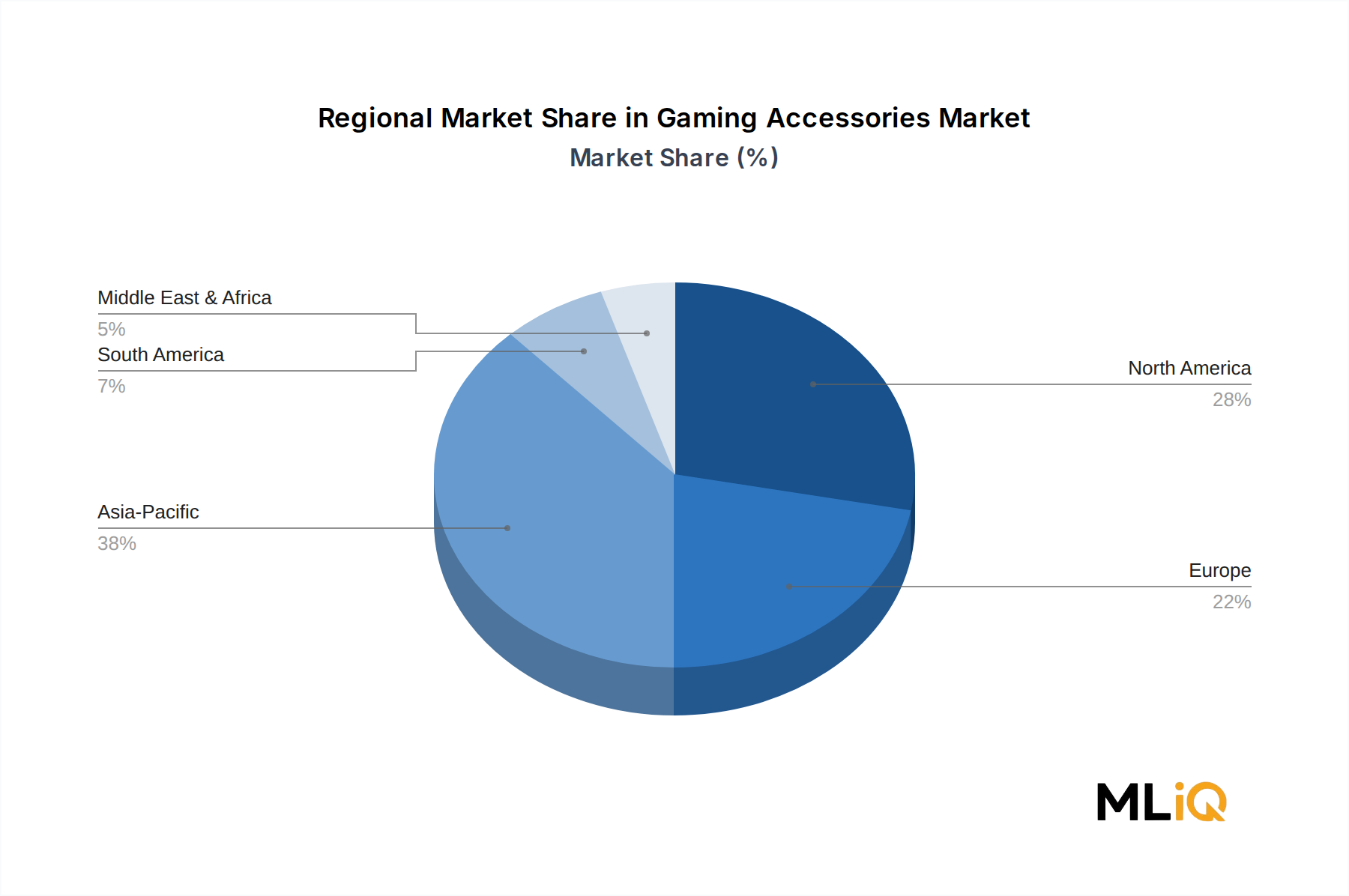

Aus geografischer Sicht führt der Asien-Pazifik-Raum beim Volumen, während Nordamerika den höchsten Pro-Einheit-Wert und die höchste Penetration im Premium-Segment aufweist. Europa verzeichnet ein stetiges Wachstum, da die Zuschauerzahlen im E-Sport und die organisierte Wettbewerbs-Gaming-Infrastruktur zunehmen. Schwellenmärkte in Südamerika sowie im Nahen Osten und Afrika treten in eine Hochwachstumsphase ein, angetrieben durch Crossover-Effekte des Smartphone-Gaming, sinkende Hardwarepreise und den Ausbau des Breitbandzugangs.

Insbesondere hat der Aufstieg des E-Sport-Marktes einen Halo-Effekt für die breitere Zubehörlandschaft geschaffen, wobei Turnier-taugliche Ausrüstung in Mainstream-Verbrauchersegmente durchsickert. Marken-Endorsements und professionelle Team-Sponsorings durch führende Peripherie-Hersteller haben die Produktbekanntheit und das Verbrauchervertrauen erhöht. Der Markt für Gaming-Zubehör profitiert auch von den breiteren Innovationszyklen des Marktes für Unterhaltungselektronik, da Fortschritte in der Sensortechnologie, Batterietechnik und Audioverarbeitung in Zubehör-Produktlinien mit kürzeren Aktualisierungszyklen und höherer Funktionsdifferenzierung einfließen.

Mit Blick auf die Zukunft ist die Marktaussicht stark positiv. Kontinuierliche Investitionen in Cloud-Gaming-Infrastruktur, Augmented- und Virtual-Reality-Gaming-Plattformen sowie KI-gesteuerte Personalisierung von Peripherie-Konfigurationen werden neue Zubehörkategorien schaffen und die gesamten adressierbaren Marktgrenzen weit über aktuelle Schätzungen hinaus erweitern.

Unter den nach Gerätetyp analysierten Segmenten innerhalb des Marktes für Gaming-Zubehör nimmt das PC-Segment den größten Umsatzanteil ein, und diese Dominanz ist eher strukturell als zyklisch. PC-Gaming nimmt eine einzigartige Position im Ökosystem ein, da es sowohl Gelegenheitsspieler, die Upgrades für Standard-Eingabegeräte suchen, als auch Hardcore-Wettkampfspieler bedient, die Hardware verlangen, die an der Grenze der physischen und elektronischen Leistungsfähigkeit arbeitet. Diese Dynamik mit zwei Zielgruppen sichert eine breite, nachhaltige Nachfrage über alle Preiskategorien hinweg, von Einstiegs- bis Ultra-Premium-Produkten.

Die Dominanz des PC-Segments ist in mehreren verstärkenden Faktoren verankert. Erstens bedeutet die modulare Natur des PC-Gaming, dass Peripheriegeräte unabhängig von der Kernhardware gekauft, ersetzt und aufgerüstet werden – im Gegensatz zu Konsolen-Ökosystemen, wo Hersteller mehr Kontrolle über Peripherie-Kompatibilität und Designstandards ausüben. Diese Modularität schafft einen wiederkehrenden Kaufzyklus, der in Konsolenmärkten, wo ein einziger Controller-Kauf einen Verbraucher für eine ganze Konsolengeneration bedienen kann, nicht vorhanden ist. PC-Gamer investieren hingegen routinemäßig in neue Mäuse, wenn die Sensortechnologie Fortschritte macht, in neue Tastaturen, wenn neue Schalterarchitekturen aufkommen, und in neue Headsets, wenn sich die Audioverarbeitungsfähigkeiten verbessern.

Zweitens ist das PC-Segment die primäre Heimat der wettbewerbsorientierten Gaming- und E-Sport-Community. Professionelle und semiprofessionelle Gamer benötigen Peripheriegeräte mit Abtastraten von 1000 Hz oder höher, Schaltern, die für zig Millionen Tastenanschläge ausgelegt sind, und Mäuse mit optischen Sensoren, die Auflösungen von über 25.000 DPI ermöglichen. Diese professionelle Nachfrage setzt einen Leistungsmaßstab, den ambitionierte Consumer-Gamer erreichen wollen, und schafft einen Premium-Markt, der durch das Prinzip des „Trickle-down“ höhere durchschnittliche Verkaufspreise im gesamten PC-Zubehörsegment aufrechterhält.

Drittens profitiert das PC-Segment vom Ausbau des PC-Gaming-Marktes als primäre Unterhaltungsplattform. Remote-Arbeitstrends, die nach 2020 beschleunigt wurden, haben hochwertige Peripheriegeräte in häuslichen Umgebungen normalisiert und die Grenze zwischen Produktivitäts- und Gaming-Peripheriegeräten verwischt. Viele Verbraucher, die in mechanische Tastaturen und High-Fidelity-Headsets für Arbeitszwecke investierten, rüsteten anschließend auf Gaming-spezifische Varianten auf, wodurch die effektive Konsumentenbasis für PC-Gaming-Zubehör über traditionelle Gaming-Demografien hinaus erweitert wurde.

Zu den Hauptakteuren, die das PC-Segment bedienen, gehören Razer, Logitech International SA, Corsair und SteelSeries, die alle umfangreiche Produktportfolios an Tastaturen, Mäusen und Audio-Peripheriegeräten speziell für PC-Gaming anbieten. Diese Unternehmen konkurrieren intensiv bei Sensorleistung, Schalterbetätigungsprofilen, RGB-Ökosystem-Integration und der Raffinesse der Begleitsoftware. Insbesondere Logitech International SA hat seine G Hub-Softwareplattform genutzt, um eine tiefe Hardware-Software-Integration zu schaffen, was die Wechselkosten und die Markentreue bei seiner Nutzerbasis erhöht.

Der Umsatzanteil des PC-Segments, der derzeit auf über 60 % des gesamten Marktumsatzes für Gaming-Zubehör geschätzt wird, zeigt konsolidierende statt rückläufige Merkmale. Während das Konsolen-Segment in absoluten Prozentzahlen von einer kleineren Basis aus schneller wächst, expandiert die absolute Umsatzgenerierung des PC-Segments weiterhin im Gleichschritt mit den breiteren PC-Gaming-Beteiligungsraten und den steigenden durchschnittlichen Ausgaben pro PC-Gaming-Enthusiasten. Die Einführung von Displays mit höheren Bildwiederholraten – heute üblich sind 144 Hz, 240 Hz und sogar 360 Hz Panels – schafft eine Spillover-Nachfrage nach Präzisionsmäusen und -tastaturen, die die reduzierten visuellen Latenzen voll ausnutzen können, wodurch PC-Zubehör weiterhin das Umsatz-Schwerpunkt des Marktes bleibt.

Mit Blick auf die Zukunft wird erwartet, dass das PC-Segment seine dominante Position im Prognosezeitraum beibehalten wird, wobei das Wachstum durch das Aufkommen von KI-gesteuerter Peripherie-Anpassung, adaptiven Eingabeprofilen basierend auf In-Game-Kontext und tieferer Integration zwischen Zubehör und Streaming-/Content-Erstellungs-Workflows weiter unterstützt wird.

Der Markt für Gaming-Zubehör wird von einer Reihe klar definierter Wachstumstreiber und einem kleineren, aber bedeutsamen Bündel struktureller Hemmnisse beeinflusst, die jeweils auf spezifische messbare Trends zurückzuführen sind.

Auf der Treiberseite stellt die globale Gaming-Bevölkerung – geschätzt über 3,2 Milliarden aktive Spieler – eine riesige und expandierende Konsumentenbasis für Peripherie-Upgrades dar. Selbst bescheidene Zubehör-Penetrationsraten in dieser Bevölkerung führen zu jährlichen Nachfrageströmen von mehreren Milliarden Dollar. Die Korrelation zwischen Gaming-Beteiligung und Zubehör-Ausgaben ist besonders stark in der Alterskohorte der 18- bis 34-Jährigen, die sowohl die höchste Gaming-Engagement-Frequenz als auch die höchsten diskretionären Ausgaben für Performance-Hardware aufweist.

Die Professionalisierung des E-Sport-Marktes ist ein zweiter diskreter Treiber mit quantifizierbarer Auswirkung. Die globalen E-Sport-Umsätze überstiegen in den letzten Jahren 1,8 Milliarden USD (ca. 1,65 Milliarden €), und die Preisgelder bei großen Turnieren übersteigen regelmäßig 1 Million USD (ca. 920.000 €), was sichtbare Aspirationsökonomie für Käufer von Consumer-Grade-Zubehör schafft. Wenn professionelle Teams im Rahmen von Sponsoring-Vereinbarungen bestimmte Peripherie-Marken öffentlich übernehmen, steigen die Direktverkäufe dieser Produkte nachweislich an, eine Dynamik, die von Razer, HyperX und SteelSeries in ihren jeweiligen Investorenmitteilungen dokumentiert wurde.

Die Verbesserung der drahtlosen Technologie stellt einen dritten Treiber mit messbaren Marktimplikationen dar. Proprietäre drahtlose Protokolle mit geringer Latenz erreichen jetzt Round-Trip-Latenzen von weniger als 1 Millisekunde, wodurch der letzte technische Einwand gegen die Einführung von Drahtlos-Technologien in Wettbewerbskontexten beseitigt wird. Dies hat ein Premium-Wireless-Segment eröffnet, dessen Wachstumsrate den gesamten Markt-CAGR um etwa 3–4 Prozentpunkte übertrifft.

Auf der Hemmnisse-Seite komprimiert die Marktsättigung in reifen Regionen wie Nordamerika und Westeuropa das Einheitenvolumenwachstum, auch wenn das Wertwachstum anhält. Verbraucher in diesen Regionen befinden sich in längeren Ersatzzyklen, da Produktqualitätsverbesserungen die Veralterung jüngster Käufe verlangsamen. Zusätzlich haben Lieferkettenunterbrechungen aufgrund von Halbleiterengpässen periodische Lagerbestandsengpässe und Preisinflation für Zubehörkomponenten verursacht, was die Einheitenverkaufszahlen vorübergehend unterdrückt, während es die durchschnittlichen Verkaufspreisindikatoren unterstützt. Ein drittes Hemmnis ist der sich verschärfende Wettbewerb durch generische und White-Label-Hersteller, die hauptsächlich über E-Commerce-Plattformen agieren, was Preisdruck im Mid-Tier-Segment erzeugt und die Margen etablierter Marken schmälert.

Der Markt für Gaming-Zubehör ist durch ein konzentriertes Wettbewerbsumfeld im Premium-Bereich und einen fragmentierten Wettbewerb im mittleren bis Wert-Bereich gekennzeichnet. Die folgenden Profile fassen die strategische Positionierung der wichtigsten Marktteilnehmer zusammen:

Logitech International SA: Logitech International SA ist ein global agierendes Unternehmen mit starker Präsenz in Deutschland und bietet über seine G-Serie eine breite Palette an Gaming-Peripherie an. Logitech International SA ist das größte Peripherieunternehmen nach Umsatz und betreibt die Gaming-Marke der G-Serie neben seinen Mainstream-Verbraucherproduktlinien. Seine Strategie kombiniert Massenmarktgröße mit gezielten Premium-Angeboten, und seine Akquisition von Astro Gaming stärkte seine Position bei konsolenorientiertem Audiozubehör.

Corsair: Corsair ist ein US-amerikanischer Hersteller, der in Deutschland eine starke Marktposition bei Gaming-Peripherie und PC-Komponenten innehat. Sein iCUE-Software-Ökosystem schafft eine tiefe produktübergreifende Integration, und die Übernahme von Elgato erweiterte seine Präsenz im Segment der Content-Ersteller und Streamer, das an Gaming-Zubehör angrenzt.

SteelSeries: SteelSeries, ein dänisches Unternehmen, ist auf Gaming-Mäuse, Tastaturen und Headsets spezialisiert und hat eine bedeutende Präsenz im deutschen E-Sport-Sponsoring. Das Unternehmen differenziert sich durch Sensorpräzision und softwaregesteuerte Leistungsanpassung über die einheitliche GG-Softwareplattform.

Razer: Razer, mit Hauptsitzen in den USA und Singapur, ist ein führender Anbieter von Premium-Gaming-Zubehör und genießt in Deutschland hohe Markenbekanntheit, besonders unter jungen Gamern. Razer besetzt die anspruchsvolle Premium-Kategorie des Marktes und baut seinen Wettbewerbsvorteil auf einem eng integrierten Ökosystem aus Hardware, Software (Razer Synapse) und einem Treueprogramm (Razer Gold). Das Unternehmen genießt eine starke Markenbekanntheit bei jüngeren Gaming-Demografien und professionellen E-Sport-Communities weltweit.

HyperX: HyperX, die Gaming-Peripheriesparte von HP, ist in Deutschland für Komfort und Audioqualität bei Headsets bekannt und stark im E-Sport-Bereich engagiert. HyperX hat durch umfangreiche E-Sport-Sponsorings und eine Produktlinie, die Komfort und Audioqualität bei Headsets betont, eine bedeutende Markenbekanntheit aufgebaut. Seine Positionierung im mittleren bis Premium-Segment bietet starke Wertversprechen im Markt für Gaming-Headsets.

Cooler Master Technology Inc.: Cooler Master, ein taiwanesischer Hersteller, bedient in Deutschland sowohl den DIY-PC-Hardware- als auch den Gaming-Peripherie-Markt. Cooler Master Technology Inc. bedient sowohl die DIY-PC-Hardware- als auch die Gaming-Peripherie-Segmente, mit mechanischen Tastaturen und Gaming-Mäusen als Kernkategorien seiner Peripherie. Das Unternehmen legt Wert auf Schalteranpassung und Gehäuse-Zubehör-Synergie innerhalb seines Ökosystems.

ZOWIE (BenQ): ZOWIE, die Gaming-Marke von BenQ, ist in Deutschland bei E-Sport-Profis aufgrund ihrer funktionalen Einfachheit und Zuverlässigkeit beliebt. ZOWIE, BenQs dedizierte Gaming-Peripherie-Marke, konkurriert mit einer Philosophie der reinen Hardware-Einfachheit – keine Begleitsoftware, keine RGB-Beleuchtung und treiberloser Plug-and-Play-Betrieb. Dies positioniert sie als bevorzugte Wahl für Elite-Wettkampfspieler und E-Sport-Profis, die Konsistenz und Latenzminimierung über Ästhetik stellen.

Plantronics Inc.: Plantronics Inc. (über die Marke RIG Gaming) nutzt sein professionelles Audio-Erbe, um im Premium-Gaming-Headset-Segment in Deutschland zu konkurrieren. Plantronics Inc. nutzt sein professionelles Audio-Erbe, um über die RIG Gaming-Headset-Marke im Premium-Gaming-Headset-Segment zu konkurrieren. Seine Produkte werden häufig an der Schnittstelle zwischen Gaming, Kommunikation und professionellen Audio-Anwendungsfällen positioniert.

Mad Catz: Mad Catz ist nach einer Insolvenz und Wiederauferstehung als agilerer Wettbewerber tätig, der Nischenkategorien von Gaming-Peripherie, einschließlich Spezial-Controllern und modularen Eingabegeräten, auch im deutschen Markt anvisiert. Ihre Markenbekanntheit aus früheren Konsolengenerationen sorgt für eine Restvertrautheit bei den Verbrauchern.

Ducky Channel International Co., Ltd.: Ducky Channel aus Taiwan hat in Deutschland eine loyale Anhängerschaft im Segment der mechanischen Enthusiasten-Tastaturen. Ducky Channel International Co., Ltd. hat sich im Segment der mechanischen Enthusiasten-Tastaturen eine Kult-Anhängerschaft aufgebaut, bekannt für die Herstellung hochwertiger Switches, Double-Shot-PBT-Tastenkappen und limitierter Farbvarianten, die ein starkes Community-Engagement und Sekundärmarktprämien fördern.

Q1 2024: Logitech International SA brachte seine G Pro X Superlight 2 DEX Maus auf den Markt, die einen neu entwickelten HERO 2 Sensor mit einer maximalen Auflösung von 44.000 DPI integriert, womit ein neuer Maßstab für die optische Sensorleistung in der Kategorie der wettbewerbsorientierten Gaming-Mäuse gesetzt und die Position des Unternehmens an der Spitze des Gaming-Maus-Marktes gestärkt wurde.

Q2 2024: Razer stellte seine Synapse 4 Softwareplattform-Überarbeitung vor, die eine KI-gesteuerte Makro- und Empfindlichkeitsprofilierung einführt, die Peripheriekonfigurationen in Echtzeit an individuelle Benutzer-Spielmuster anpasst und einen bedeutenden Schritt in Richtung intelligenter Zubehör-Personalisierung darstellt.

Q3 2024: Corsair erweiterte seine Streaming-orientierte K65 Plus kabellose Tastaturreihe in die Region Asien-Pazifik, um die schnell wachsende Streamer- und Content-Creator-Demografie anzusprechen, die sich zunehmend mit der Kern-Verbraucherbasis für Gaming-Zubehör überschneidet.

Q4 2024: HyperX kündigte eine mehrjährige Sponsoring-Verlängerung mit einer großen E-Sport-Organisation an, die 12 professionelle Teams über verschiedene Wettkampftitel hinweg abdeckt, wodurch seine Marketingstrategie der tiefen endemischen Community-Investition zur Steigerung der Peripherie-Markenpräferenz verstärkt wird.

Q1 2025: SteelSeries führte eine Aktualisierung seines Arctis Nova Pro kabellosen Headsets ein, das ein Dual-Wireless-Receiver-System mit gleichzeitiger Verbindung zu PC und Konsole unterstützt und direkt das wachsende Segment der Multiplattform-Gamer anspricht, die schätzungsweise 38 % der aktiven Gaming-Enthusiasten ausmachen.

Q2 2025: Ducky Channel International Co., Ltd. ging eine Co-Entwicklungspartnerschaft mit einem großen Schalterhersteller ein, um eine proprietäre taktile Schalterarchitektur exklusiv für seine Tastaturproduktlinien zu entwickeln, die darauf abzielt, die Leistungsdifferenzierung innerhalb des Marktes für mechanische Tastaturen zu erhöhen.

Der Markt für Gaming-Zubehör weist in seinen fünf primären geografischen Segmenten unterschiedliche regionale Nachfrageprofile, Wachstumsgeschwindigkeiten und Konsumentenverhaltensmuster auf.

Nordamerika stellt den reifsten und wertvollsten regionalen Markt dar und macht geschätzte 32–35 % des globalen Umsatzes aus. Die Vereinigten Staaten sind der Anker-Markt, angetrieben von einer tief verwurzelten Gaming-Kultur, hohen Ausgaben pro Kopf für Unterhaltungselektronik und einer gut entwickelten E-Sport-Infrastruktur, die akademische und professionelle Ebenen umfasst. Die durchschnittlichen Zubehör-Ausgaben pro Gaming-Haushalt in den USA gehören zu den höchsten weltweit. Die regionale CAGR wird auf etwa 7,5 % geschätzt, was die Sättigungsdynamik eines Marktes widerspiegelt, in dem die meisten aktiven PC-Gamer bereits mindestens eine Kategorie von Premium-Peripheriegeräten besitzen.

Asien-Pazifik ist gleichzeitig der größte Volumenmarkt und das am schnellsten wachsende regionale Segment. Angetrieben von China, Südkorea, Japan, Indien und dem breiteren ASEAN-Verbund wird für den Asien-Pazifik-Raum eine CAGR von etwa 12–13 % im Prognosezeitraum prognostiziert. China allein trägt einen dominanten Anteil am regionalen Volumen bei, unterstützt durch eine massive installierte Basis von PC-Gaming-Cafés, die weltweit größte mobile Gaming-Bevölkerung, die auf PC-Zubehör umsteigt, und aggressive heimische Markenkonkurrenz. Südkoreas ultra-kompetitive E-Sport-Kultur hält die Nachfrage nach Premium-Zubehör aufrecht, während Indiens schnell expandierende Internetinfrastruktur und das steigende verfügbare Einkommen der Mittelschicht eine neue Welle von Erstkäufern von Gaming-Zubehör generieren.

Europa behält eine stetige Wachstumsentwicklung bei, die auf eine regionale CAGR von 8,0–9,0 % geschätzt wird, wobei Deutschland, das Vereinigte Königreich und Frankreich die Hauptnachfragezentren sind. Europäische Verbraucher zeigen eine starke Präferenz für ergonomisches Design und Verarbeitungsqualität, und die organisierten E-Sport-Liga-Strukturen der Region – insbesondere bei Titeln wie CS2 und League of Legends – erhalten die Nachfrage nach professionellem Peripherie-Equipment aufrecht, die in Verbrauchersegmente übergeht.

Südamerika ist ein aufstrebender Hochwachstumsmarkt, angeführt von Brasilien und Argentinien. Die Gaming-Beteiligungsraten steigen schnell, insbesondere in der Alterskohorte der 16- bis 28-Jährigen, und die Expansion lokaler E-Commerce-Plattformen hat die Verfügbarkeit von Zubehör verbessert. Die regionale CAGR wird auf 10,5–11,5 % geschätzt, obwohl die absolute Marktgröße aufgrund geringerer Pro-Kopf-Ausgaben für Zubehör vergleichsweise bescheiden bleibt.

Der Nahe Osten und Afrika stellt den frühesten, aber strategisch bedeutsamen regionalen Markt dar. Von der Regierung geführte Initiativen für digitale Unterhaltung in den Staaten des Golfkooperationsrates und die wachsende Jugenddemografie in der gesamten Region treiben eine CAGR an, die auf 11,0–12,0 % geschätzt wird, wobei die Türkei und Südafrika als primäre Markteintrittspunkte für internationale Peripherie-Marken dienen, die ihre regionale Präsenz ausbauen.

Der Markt für Gaming-Zubehör ist tief in globale Elektronikfertigungs- und Handelsnetzwerke integriert, wobei die Handelsströme durch die Fertigungskonzentration, die Zollpolitik und die Fähigkeiten der Logistikinfrastruktur geprägt sind.

China ist die dominante Exportnation für Gaming-Peripherie nach Volumen und fertigt den Großteil der weltweit benötigten Gaming-Mäuse, Tastaturen und Headsets in verschiedenen Preiskategorien. Die Fertigungscluster im Perlflussdelta und im Jangtse-Flussdelta beherbergen sowohl globale OEM-Zulieferer für internationale Marken als auch heimische Hersteller, die chinesische und asiatische Märkte bedienen. Taiwan spielt eine bedeutende Rolle bei der Herstellung höherwertiger Komponenten, insbesondere bei Leiterplatten, optischen Sensoren und Schaltermechanismen, die in die Endmontage in Festlandchina und Südostasien einfließen.

Die Vereinigten Staaten, die Europäische Union und Japan sind die primären Importmärkte für fertiges Gaming-Zubehör. US-Zollpolitiken, die im Rahmen der Section 301-Handelsmaßnahmen umgesetzt wurden, haben Zölle von 7,5–25 % auf verschiedene Kategorien von Unterhaltungselektronik und Peripheriegeräten erhoben, die aus China importiert werden.

Deutschland ist ein zentraler und dynamischer Markt für Gaming-Zubehör in Europa. Als größte Volkswirtschaft des Kontinents und mit einer hohen Kaufkraft der Verbraucher trägt Deutschland wesentlich zur europäischen Wachstumsrate von geschätzten 8,0–9,0 % bei. Die Nachfrage wird durch eine tief verwurzelte Gaming-Kultur, eine robuste E-Sport-Infrastruktur und eine ausgeprägte Bereitschaft der Konsumenten, in hochwertige Peripheriegeräte zu investieren, angetrieben. Insbesondere im PC-Gaming-Segment, das laut Bericht weltweit über 60 % des Marktumsatzes ausmacht (entsprechend einem erheblichen Anteil des globalen Marktes von ca. 8,20 Milliarden €), zeigt sich eine hohe Bereitschaft zu regelmäßigen Upgrades und Premium-Käufen.

Die führenden internationalen Hersteller haben in Deutschland eine starke Präsenz aufgebaut. Unternehmen wie Logitech International SA, Corsair, SteelSeries, Razer und HyperX dominieren den Markt mit etablierten Vertriebsnetzen und hoher Markenbekanntheit. Sie konkurrieren intensiv um die Gunst der deutschen Konsumenten, die oft Wert auf Ergonomie, Verarbeitungsqualität und Langlebigkeit legen. Auch taiwanesische Marken wie Cooler Master und Ducky Channel haben sich einen Namen gemacht, insbesondere bei Enthusiasten und im DIY-Segment.

Hinsichtlich der Regulierung unterliegt der Vertrieb von Gaming-Zubehör in Deutschland den strengen EU-Vorschriften für Unterhaltungselektronik. Dazu gehören die CE-Kennzeichnung, die die Einhaltung grundlegender Gesundheits-, Sicherheits- und Umweltschutzanforderungen bestätigt, sowie die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), die RoHS-Richtlinie zur Beschränkung gefährlicher Stoffe und die WEEE-Richtlinie zur Entsorgung von Elektro- und Elektronik-Altgeräten. Zudem spielt die General Product Safety Regulation (GPSR), die ab Dezember 2024 gilt, eine wichtige Rolle für die Produktsicherheit. Obwohl freiwillig, sind TÜV-Zertifizierungen in Deutschland hoch angesehen und können das Vertrauen der Verbraucher in die Qualität und Sicherheit der Produkte weiter stärken.

Die Verteilung erfolgt hauptsächlich über Online-Händler wie Amazon, Mindfactory, Alternate und spezialisierte Gaming-Shops wie Caseking. Große Elektronikketten wie MediaMarkt und Saturn bleiben ebenfalls wichtige Vertriebskanäle, insbesondere für Konsumenten, die Produkte physisch ausprobieren möchten. Das Konsumentenverhalten in Deutschland ist durch ein hohes Qualitätsbewusstsein, eine Präferenz für bewährte Marken und die starke Beeinflussung durch Online-Bewertungen und Empfehlungen von E-Sport-Profis geprägt. Die Verschiebung hin zu hochwertigen Peripheriegeräten, die sowohl für Produktivität als auch für Gaming genutzt werden können, hat die Kundenbasis über traditionelle Gamer hinaus erweitert. Drahtlose Technologien, die Latenzprobleme überwunden haben, finden auch im deutschen Premium-Segment zunehmend Anklang.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Gaming-Zubehör-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Razer, ZOWIE (BenQ), Logitech International SA, hyperx, Cooler Master Technology Inc., mad catz, DuckyChannel International Co., Ltd., Corsair, steelseries, Plantronics Inc..

Die Marktsegmente umfassen Komponente, Gerätetyp, Konnektivitätstyp, Endanwendung.

Die Marktgröße wird für 2022 auf USD 8.90 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Gaming-Zubehör“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Gaming-Zubehör informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.