1. Welche sind die wichtigsten Wachstumstreiber für den Markt für faltbare OLED-Displays-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für faltbare OLED-Displays-Marktes fördern.

+1 2315155523

Markt für faltbare OLED-Displays

Markt für faltbare OLED-Displays

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

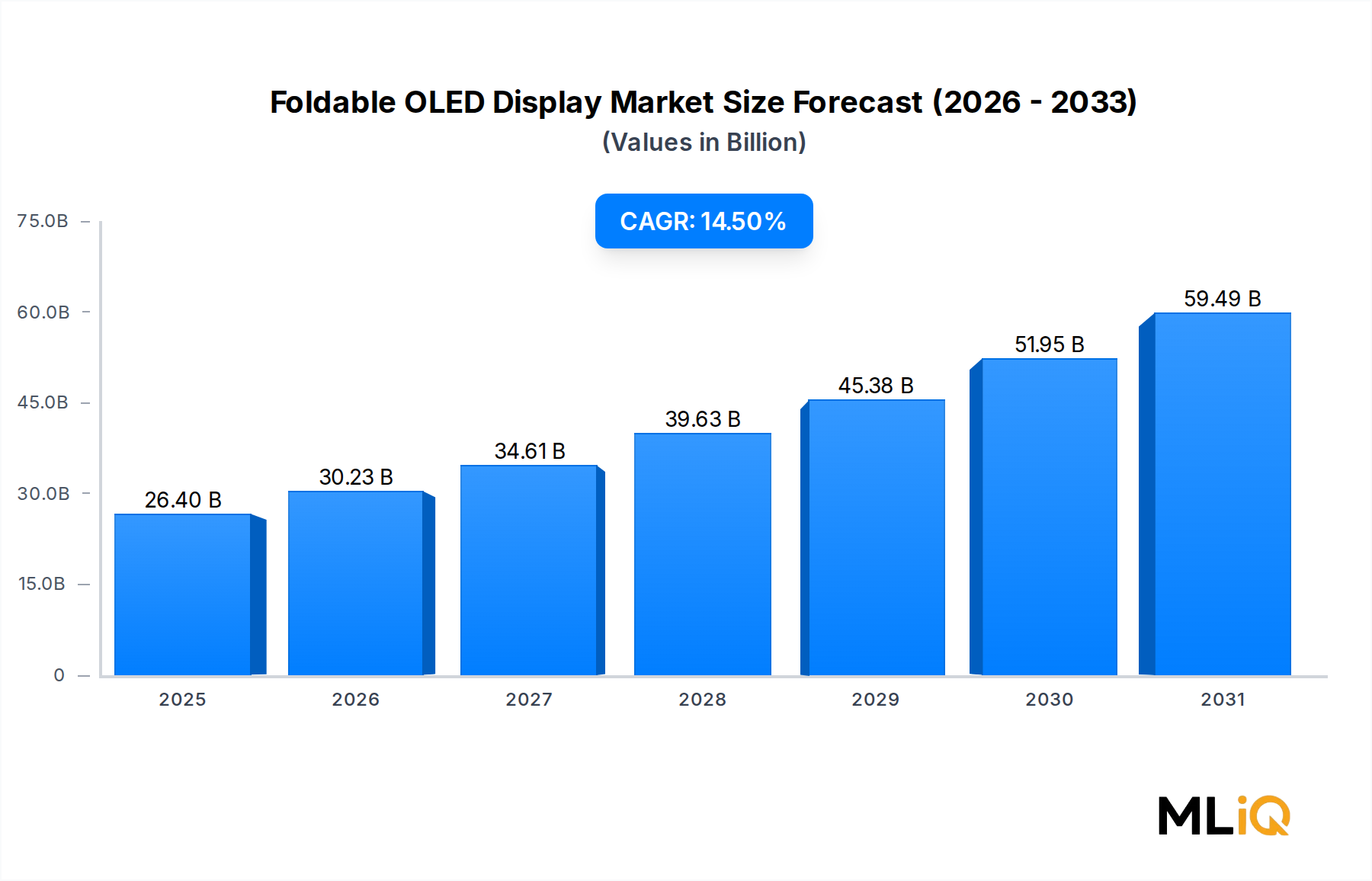

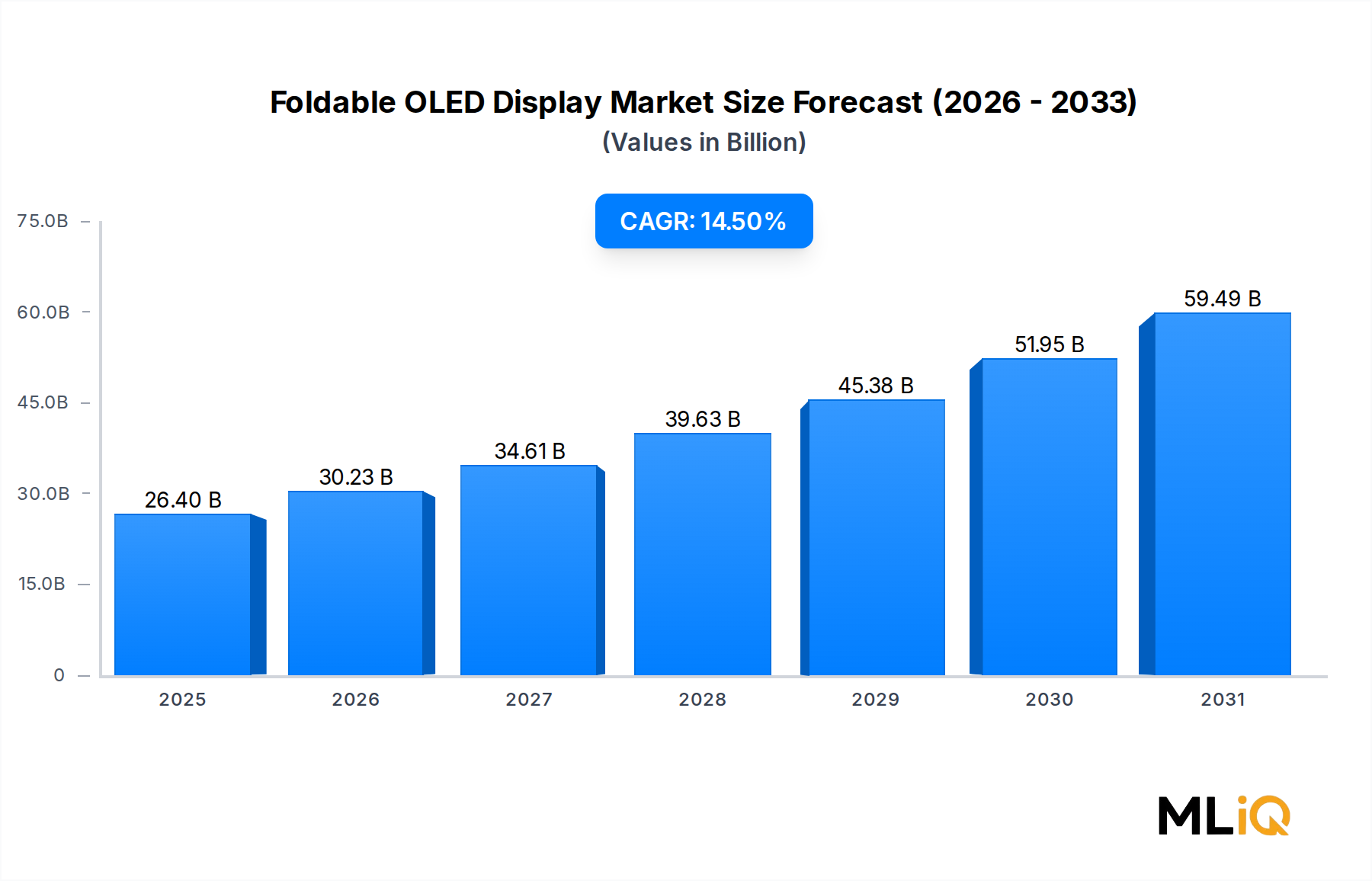

Der globale Markt für faltbare OLED-Displays steht vor einer transformativen Expansion im Prognosezeitraum von 2025 bis 2033. Zum Basisjahr 2025 wird der Markt auf 26,4 Milliarden USD (ca. 24,5 Milliarden €) geschätzt und soll mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % wachsen, was eine starke und anhaltende Nachfrage in verschiedenen Anwendungsbereichen widerspiegelt. Die Konvergenz miniaturisierter flexibler Substrattechnologien, Fortschritte bei der Dünnschichtverkapselung und eine steigende Konsumentennachfrage nach hochwertigen, multifunktionalen Geräten katalysieren gemeinsam diese Wachstumskurve.

Zu den wichtigsten Nachfragetreibern gehören die schnelle Verbreitung faltbarer Smartphones im Premium-Segment der Unterhaltungselektronik, steigende F&E-Investitionen von Panel-Herstellern im asiatisch-pazifischen Raum und die zunehmende Akzeptanz flexibler Displays in Automobil-Cockpitsystemen. Die Verbreitung von 5G-Konnektivität hat weitere Anwendungsfälle für faltbare Formfaktoren erschlossen, die reichhaltigere Multimedia-Erlebnisse auf Geräten ermöglichen, die nahtlos zwischen Smartphone- und Tablet-Modus wechseln können. Makro-Rückenwinde wie steigende verfügbare Einkommen in Schwellenländern, die digitale Transformation von Unternehmensabläufen und ein sich verschärfendes Wettbewerbsumfeld unter den Original Equipment Manufacturers (OEMs) stärken die Marktdynamik.

Auf der Angebotsseite haben Kapazitätserweiterungen führender südkoreanischer und chinesischer Display-Hersteller begonnen, die durchschnittlichen Verkaufspreise zu senken und die Zugänglichkeit über das Ultra-Premium-Verbrauchersegment hinaus zu erweitern. Dieser Demokratisierungseffekt wird voraussichtlich die Volumenlieferungen bis 2027 und darüber hinaus beschleunigen. Gleichzeitig begegnen Fortschritte bei der Unter-Display-Kameratechnologie, eine verbesserte Scharnierhaltbarkeit von über 200.000 Faltzyklen und immer dünnere Formfaktoren den langjährigen Bedenken der Verbraucher hinsichtlich der Zuverlässigkeit.

Aus einer zukunftsorientierten Perspektive wird erwartet, dass der Markt die Einführung von dreifach faltbaren und rollbaren Display-Varianten erleben wird, die bis 2027–2028 in die kommerzielle Produktion gehen und den gesamten adressierbaren Markt erheblich erweitern. Unternehmensanwendungen – einschließlich tragbarer medizinischer Diagnosegeräte, robuster Verteidigungsterminals und Augmented Reality (AR)-Headsets – werden voraussichtlich einen wachsenden Anteil am Gesamtumsatz beitragen, wenn die Technologie reift. Die Bereiche Gesundheitswesen und Verteidigung, die derzeit noch in den Anfängen stecken, werden voraussichtlich überdurchschnittliche CAGRs bis zum Ende des Prognosehorizonts aufweisen, angetrieben durch zweckgebaute, robuste faltbare Lösungen. Investoren und strategische Planer sollten beachten, dass der Markt für faltbare OLED-Displays an der Schnittstelle mehrerer wachstumsstarker Technologietrajektorien liegt, was ihn bis 2033 zu einem der meistbeachteten Segmente innerhalb der breiteren Halbleiter- und Elektronikkategorie macht.

Unter allen Anwendungssegmenten innerhalb des Marktes für faltbare OLED-Displays nimmt das Smartphone-Segment den größten Umsatzanteil ein und stellt den primären kommerziellen Katalysator für das gesamte Ökosystem dar. Ab 2025 entfallen schätzungsweise 62–65 % der gesamten weltweiten Umsätze mit faltbaren OLED-Displays auf Smartphones, eine Position, die sich seit der Einführung der ersten kommerziellen faltbaren Handsets im Jahr 2019 stetig konsolidiert hat.

Die Dominanz des Smartphone-Segments wird durch mehrere strukturelle Faktoren untermauert. Erstens waren die OEM-Investitionen in die Entwicklung faltbarer Smartphones im Vergleich zu anderen Formfaktoren überproportional konzentriert, wobei Samsung, Huawei und neuerdings Honor, Motorola und Google Multi-Milliarden-Dollar-Roadmaps für faltbare Handset-Produktlinien zugesagt haben. Samsungs Galaxy Z Fold und Z Flip Serien haben allein bis 2024 kumulativ zig Millionen Einheiten ausgeliefert, was die Bereitschaft der Verbraucher bestätigt, einen erheblichen Aufpreis – typischerweise 900 bis 1.800 USD pro Gerät – für den faltbaren Formfaktor zu zahlen.

Zweitens profitiert das Smartphone-Segment von der höchsten Reife der Lieferkette. Panel-Zulieferer wie Samsung, BOE und LG Display verfügen über dedizierte Gen-6-Fertigungsstätten für flexible OLEDs, die teilweise oder vollständig für faltbare Smartphone-Panels reserviert sind. Dies ermöglicht Ertragsverbesserungen und Kostensenkungspfade, die in geringer volumenstarken Segmenten wie NTE (Near-to-Eye) oder Automotive noch nicht replizierbar sind. Verbesserte Ausbeuteraten – die für führende Hersteller nun auf 75–85 % geschätzt werden, verglichen mit unter 50 % in den frühen Produktionsjahren – haben die Materialkosten erheblich gesenkt und die OEM-Margen verbessert.

Drittens wirkt die Wettbewerbsintensität innerhalb des Smartphone-Segments als Nachfrageverstärker. Chinesische OEMs wie Huawei, OPPO, vivo und Xiaomi sind aggressiv in das faltbare Segment eingetreten und zielen insbesondere auf Preissegmente im mittleren Premium-Bereich von 600–1.000 USD ab. Dieser Wettbewerbsdruck erweitert die zugängliche Konsumentenbasis erheblich. Chinas Inlandsversand von faltbaren Smartphones stieg 2023 schätzungsweise um 90 % im Jahresvergleich, und ein anhaltendes zweistelliges Wachstum wird bis 2026 prognostiziert.

Innerhalb des Smartphone-Segments gewinnt das Clamshell-Unterformat (Z-Flip-Stil) gegenüber Geräten im Buchstil (Z-Fold-Stil) an Boden, hauptsächlich aufgrund eines niedrigeren Preises und einer höheren Attraktivität der Portabilität bei jüngeren Zielgruppen. Branchenprognosen deuten darauf hin, dass Clamshell-Foldables bis 2027 55–60 % der Auslieferungen von faltbaren Smartphones ausmachen könnten, eine deutliche Verschiebung gegenüber der derzeitigen nahezu Parität zwischen den beiden Unterformaten.

Zu den wichtigsten Akteuren, die das Smartphone-Segment dominieren, gehören Samsung (hält den größten globalen Marktanteil von etwa 45–50 % der OLED-Panel-Lieferungen für faltbare Smartphones), BOE (skaliert seine flexible OLED-Kapazität schnell in seinen Einrichtungen in Chengdu und Mianyang) und Tianma (konzentriert sich auf flexible OLED-Panels im mittleren Segment für chinesische OEMs). LG Display, obwohl ein sekundärer Akteur bei faltbaren Smartphones nach dem Ausstieg aus dem Handset-Geschäft, liefert weiterhin Panels an ausgewählte OEM-Partner.

Der Anteil des Segments ist nicht nur stabil – er konsolidiert sich aktiv, da neue Marktteilnehmer differenzierte Display-Leistungsmerkmale benötigen, darunter dynamische Bildwiederholraten von bis zu 120 Hz, eine Falten-Sichtbarkeit von unter 4 mm und eine verbesserte Farbgenauigkeit, die über die DCI-P3 100% Farbraumabdeckung hinausgeht. Diese technischen Schwellenwerte dienen als wirksame Eintrittsbarrieren für kleinere Panel-Hersteller und stärken die oligopolistische Lieferstruktur des Segments, was wiederum die Preisdisziplin und den Margenschutz für führende Display-Hersteller unterstützt.

Der Markt für faltbare OLED-Displays wird von einer Reihe quantifizierbarer Treiber angetrieben, muss sich aber gleichzeitig mit materiellen Einschränkungen auseinandersetzen, die das Tempo der Akzeptanz dämpfen.

Primärer Treiber: Beschleunigung des Upgrade-Zyklus für Premium-Smartphones. Der weltweite Smartphone-Absatz erholte sich 2023 nach zwei Jahren der Kontraktion auf rund 1,17 Milliarden Einheiten. Davon wuchs der Absatz faltbarer Smartphones 2023 auf geschätzte 18–20 Millionen Einheiten, was etwa 1,5–1,7 % des Gesamtversands entspricht – eine Zahl, die bis 2028 auf 5–6 % ansteigen soll, da die Preiskompression den adressierbaren Markt erweitert. Der Upgrade-Zyklus für faltbare Geräte verkürzt sich, da OEMs bedeutsame Generationenverbesserungen bei Haltbarkeit, Kamerasystemen und Softwareoptimierung liefern.

Sekundärer Treiber: Elektrifizierung von Fahrzeugdisplays. Der globale Übergang zu Elektro- und softwaredefinierten Fahrzeugen erzeugt eine strukturelle Nachfrage nach großformatigen, gekrümmten und flexiblen Displays in Automobil-Cockpit-Umgebungen. Die durchschnittliche Displayfläche pro Fahrzeug soll von etwa 300 cm² im Jahr 2022 auf über 800 cm² bis 2030 ansteigen, und faltbare OLED-Architekturen eignen sich hervorragend für umlaufende Instrumentencluster- und Mittelkonsolenanwendungen.

Tertiärer Treiber: Digitalisierung in Unternehmen und im Gesundheitswesen. Medizinische Bildgebung, tragbare Diagnosegeräte und robuste Militärterminals stellen aufstrebende vertikale Märkte dar, deren adressierbares Gesamtmarktpotenzial innerhalb des breiteren Marktes für faltbare OLED-Displays bis 2030 auf 1,2–1,8 Milliarden USD (ca. 1,1 bis 1,7 Milliarden €) geschätzt wird.

Primäre Einschränkung: Hohe Herstellungskosten und Ertragsvolatilität. Trotz Verbesserungen weisen faltbare OLED-Panels einen Herstellungskostenaufschlag von 3–5x im Vergleich zu vergleichbaren starren OLED-Panels auf, was die Massenmarktpenetration unterhalb der Preisschwelle von 600 USD begrenzt. Ertragsverluste während des mehrschichtigen Laminierungs- und Scharnierintegrationsprozesses bleiben eine anhaltende Herausforderung.

Sekundäre Einschränkung: Wahrnehmungslücke bei der Haltbarkeit. Unabhängige Verbraucherumfragen identifizieren die Sichtbarkeit der Displayfalte und die langfristige Zuverlässigkeit des Scharniers als die größten Kaufhindernisse, wobei 38–42 % der befragten Nicht-Besitzer Haltbarkeitsbedenken als ihre primäre Zögerlichkeit anführen. Die Behebung dieser Wahrnehmungslücke erfordert nachhaltige Marketinginvestitionen neben echten technischen Fortschritten.

Das Wettbewerbsumfeld des Marktes für faltbare OLED-Displays ist geprägt von einer konzentrierten Gruppe vertikal integrierter asiatischer Display-Hersteller und diversifizierter Elektronikkonzerne, die in den Bereichen Panel-Herstellung, Geräteintegration und Ökosystem-Software-Fähigkeiten konkurrieren.

LG Display: Ein kritischer Tier-1 OLED-Panel-Zulieferer mit tiefgreifender Expertise in großformatiger flexibler OLED-Technologie. LG Display konzentriert sich zunehmend auf Automotive-OLED-Anwendungen und hat Liefervereinbarungen mit mehreren globalen Automobilherstellern abgeschlossen. Wichtig für den deutschen Automobilsektor durch Lieferabkommen mit führenden europäischen OEMs wie BMW, Mercedes-Benz und Volkswagen Group.

AUO: Der taiwanesische Panel-Hersteller hat sich auf Automobil- und Industrie-Display-Anwendungen konzentriert und nutzt seine flexiblen OLED-Fähigkeiten in robusten Umgebungen mit hohen Temperaturen, die sich für Fahrzeugcockpits und industrielle Außenterminals eignen. Relevant für die deutsche Automobil- und Industriebranche durch spezialisierte flexible OLED-Lösungen für Fahrzeugcockpits und robuste Industrieanwendungen.

Samsung: Der unangefochtene Marktführer bei faltbaren OLED-Displays. Samsung betreibt die weltweit fortschrittlichsten flexiblen OLED-Fabriken und liefert Panels sowohl für seine eigenen Geräte der Galaxy Z-Serie als auch für ausgewählte Dritthersteller (OEMs). Sein Skalenvorteil und kontinuierliche F&E-Investitionen – Berichten zufolge jährlich über 2 Milliarden USD in die F&E flexibler Displays – machen es zum Maßstab, an dem alle Wettbewerber gemessen werden. Führender globaler Akteur, dessen Technologie und Produkte den deutschen Konsumgüter- und Premium-Smartphonemarkt maßgeblich beeinflussen.

BOE: Chinas größter Display-Panel-Hersteller hat sich als der glaubwürdigste Herausforderer von Samsung bei der Lieferung flexibler OLEDs etabliert. BOEs Chengdu B7 und Mianyang B11 Fabriken sind der Produktion flexibler OLEDs gewidmet, und das Unternehmen liefert nun Panels für mehrere faltbare Smartphones chinesischer OEMs, darunter Huawei- und Honor-Geräte. Wichtiger globaler Zulieferer, dessen flexible OLED-Panels auch von OEMs genutzt werden, die auf dem deutschen Markt präsent sind.

CSOT: Eine Tochtergesellschaft von TCL Technology. CSOT hat erhebliche Kapitalinvestitionen in flexible OLED-Kapazitäten getätigt und zielt sowohl auf das Smartphone- als auch auf das Automotive-Display-Segment ab. Seine t4-Fabrik in Wuhan ist ein Schwerpunkt seiner flexiblen Display-Strategie. Bedeutender chinesischer Hersteller, der auch auf den Automobilbereich abzielt und somit für die deutsche Industrie relevant ist.

Tianma: Ein in Shanghai ansässiger Panel-Hersteller, der sich auf kleine bis mittelgroße flexible OLED-Displays spezialisiert hat. Tianma erschließt sich eine Nische als Zweitlieferant für chinesische Smartphone-OEMs, die eine Diversifizierung der Lieferkette von Samsung Display anstreben. Spezialisiert auf flexible OLED-Displays im mittleren Segment, relevant für chinesische OEMs, die den deutschen Markt ansprechen.

Skyworth: Primär als Marke für Unterhaltungselektronik bekannt. Skyworth hat in Display-Panel-Fähigkeiten investiert und untersucht die Integration faltbarer OLEDs in seine Fernseh- und Home-Display-Produkte der nächsten Generation. Ein aufstrebender Akteur im Bereich Unterhaltungselektronik, dessen Produktinnovationen den deutschen Markt für Displays beeinflussen könnten.

JOLED: Der in Japan ansässige Spezialist für Inkjet-OLED-Druck bietet einen differenzierten Fertigungsansatz mittels lösungsprozessierter OLED-Abscheidung, der Kostensenkungen bei mittelformatigen faltbaren Panels verspricht, obwohl der kommerzielle Umfang begrenzt bleibt. Spezialist für innovative OLED-Fertigungstechnologien, die zukünftige Display-Konzepte auch für den deutschen Markt vorantreiben könnten.

Sony: Sony hat ein strategisches Interesse an hochauflösender OLED-Display-Technologie, hauptsächlich für professionelle Monitore und Premium-Unterhaltungselektronik, mit selektiver Beteiligung an faltbarer Display-F&E für Bildgebungs- und Unterhaltungsgeräte der nächsten Generation. Bekannt für hochwertige OLED-Technologien in Premium-Elektronik, beeinflusst den deutschen Markt durch Innovationen in Bildgebung und Unterhaltung.

EverDisplay (EDO): Ein in Shanghai ansässiger AMOLED-Hersteller. EverDisplay (EDO) hat seine Produktionskapazität für flexible OLEDs erweitert und Design-Wins mit chinesischen Smartphone-OEMs erzielt, wodurch es sich als wachsender Mid-Tier-Wettbewerber in der heimischen Lieferkette etabliert hat. Wachsender chinesischer Hersteller, der die Lieferkette für flexible Displays auch für den europäischen Markt diversifiziert.

Januar 2024: Samsung Display gab die erfolgreiche Entwicklung eines Ultra-Thin Glass (UTG) der zweiten Generation mit einer Dicke von 30 Mikrometern bekannt, das die Sichtbarkeit von Falten im Vergleich zur ersten Generation von UTG, die in Galaxy Z Fold 4 und Fold 5 Geräten verwendet wird, um schätzungsweise 30 % reduziert.

Februar 2024: BOE meldete, dass seine Mianyang B11 Fabrik für flexible OLEDs eine monatliche Produktionskapazität von 30.000 Glassubstraten erreichte, was einen wichtigen Meilenstein in Chinas Unabhängigkeit der heimischen Lieferkette für faltbare OLEDs darstellt.

April 2024: LG Display gab eine mehrjährige Liefervereinbarung mit einem großen europäischen Automobil-OEM für faltbare OLED-Instrumentencluster-Panels bekannt, die über die Vertragslaufzeit auf geschätzte 400 Millionen USD (ca. 370 Millionen €) beziffert wird.

Juni 2024: Tianma stellte ein 7,6-Zoll faltbares AMOLED-Panel mit einem Unter-Display-Kameraausschnitt mit 90 % optischer Transparenz vor, das auf faltbare Smartphone-Designs der nächsten Generation für Mid-Premium-OEM-Kunden abzielt.

August 2024: CSOT demonstrierte auf einer Technologieausstellung in Peking einen rollbaren OLED-Prototyp, der sich von 6,8 Zoll auf 10,1 Zoll erweitern lässt, was eine Wettbewerbserweiterung flexibler Display-Formfaktoren über das aktuelle Faltparadigma hinaus signalisiert.

Oktober 2024: Die südkoreanische Regierung kündigte ein öffentlich-privates Investitionspaket in Höhe von 2,1 Billionen ₩ (ca. 1,6 Milliarden USD bzw. ca. 1,5 Milliarden €) an, das speziell auf die F&E flexibler Displays der nächsten Generation abzielt und Südkoreas strategische Absicht unterstreicht, die Führung auf dem globalen Markt für faltbare OLED-Displays zu behaupten.

Dezember 2024: AUO erhielt die ISO 26262-Zertifizierung für funktionale Sicherheit für seine automobilgerechte flexible OLED-Panel-Produktreihe, eine Voraussetzung für die Massenmarktakzeptanz in sicherheitskritischen Fahrzeuganwendungen.

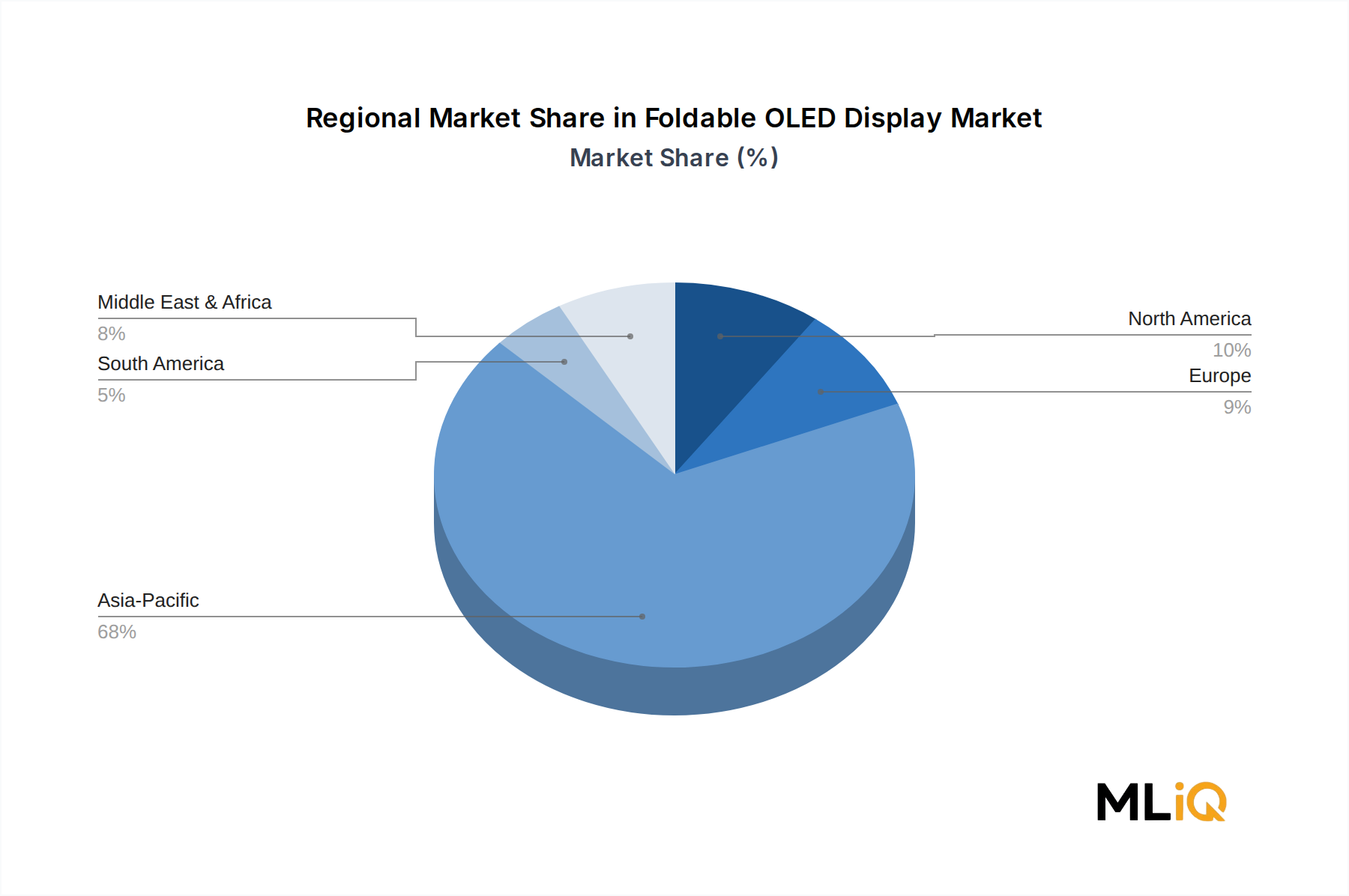

Der Markt für faltbare OLED-Displays weist eine ausgeprägte regionale Heterogenität hinsichtlich Produktionskonzentration, Verbrauchsmuster und Wachstumsgeschwindigkeit auf.

Der asiatisch-pazifische Raum dominiert sowohl Produktion als auch Verbrauch und macht 2025 schätzungsweise 72–75 % des weltweiten Marktumsatzes aus. China, Südkorea und Japan sind die primären Fertigungszentren und beherbergen zusammen praktisch die gesamte kommerzielle Fertigungskapazität für flexible OLEDs. Südkorea, angeführt von Samsung Display und LG Display, erzielt die höchsten Umsatzbeiträge pro Einheit aufgrund seines Fokus auf Premium- und Ultra-Premium-Panel-Segmente. China ist der am schnellsten wachsende nationale Markt, sowohl bei der Panel-Produktion als auch beim Verbrauch faltbarer Geräte, mit einer prognostizierten nationalen CAGR von über 18 % bis 2030. Indien, obwohl derzeit eine vernachlässigbare Produktionsbasis, entwickelt sich zu einem bedeutenden Verbrauchsmarkt, da die Preise für faltbare Smartphones in den Bereich von 500–700 USD sinken, der für Indiens Premium-Verbrauchersegment zugänglich ist. Die Region Asien-Pazifik ist gleichzeitig die reifste (in Bezug auf die Produktionstechnologie) und die am schnellsten wachsende (in Bezug auf das Verbrauchsvolumen) Region weltweit.

Nordamerika stellt den zweitgrößten Verbrauchsmarkt dar und macht etwa 12–14 % der weltweiten Umsätze des Marktes für faltbare OLED-Displays aus. Die Vereinigten Staaten sind der dominierende Beitragszahler, angetrieben durch hohe Smartphone-ASPs, robuste Einführung von Unternehmenstechnologie und die weltweit größte Konzentration von Beschaffungen für Verteidigungs- und Luft- und Raumfahrt-Displays. Der US-Markt ist durch Premium-Nachfrage gekennzeichnet – die durchschnittlichen Verkaufspreise für faltbare Geräte, die über Carrier-Kanäle in den USA verkauft werden, übersteigen konstant 1.200 USD – was überdurchschnittliche Umsatz pro Einheit-Metriken unterstützt. Die regionale CAGR für Nordamerika wird bis 2033 auf 11–12 % geschätzt.

Europa macht etwa 9–11 % der weltweiten Umsätze aus, wobei Deutschland, das Vereinigte Königreich und Frankreich die Leitmärkte sind. Die europäische Nachfrage ist besonders stark bei Automobil-Display-Anwendungen, angesichts der Konzentration von Premium-Automobil-OEMs (BMW, Mercedes-Benz, Volkswagen Group) in der Region, die zunehmend flexible OLED-Panels in Fahrzeugcockpits der nächsten Generation spezifizieren. Die regionale CAGR für Europa wird bis 2033 auf 12–13 % geschätzt.

Der Nahe Osten & Afrika und Südamerika machen zusammen etwa 3–5 % der weltweiten Umsätze im Jahr 2025 aus, wobei das Wachstum hauptsächlich von den GCC-Staaten (VAE, Saudi-Arabien) und Brasilien angetrieben wird. Diese Regionen sind durch frühe Adoptionskurven, hohe Preissensibilität und Infrastrukturbeschränkungen gekennzeichnet, die die kurzfristige Wachstumsgeschwindigkeit dämpfen, obwohl das langfristige Potenzial durch die Expansion der Mittelschicht-Verbraucherbasen bedeutsam bleibt.

Die Lieferkette, die den Markt für faltbare OLED-Displays stützt, ist hochkomplex, geografisch konzentriert und unterliegt erheblichen vorgelagerten Materialabhängigkeiten, die systemische Risiken für Panel-Hersteller und nachgelagerte OEMs gleichermaßen mit sich bringen.

Der wichtigste vorgelagerte Input ist Polyimid (PI)-Folie, die als flexibles Substrat im Aufbau von faltbaren OLED-Panels dient. PI-Folie muss extrem anspruchsvolle Spezifikationen erfüllen – Wärmestabilität über 300°C, optische Transmission über 88% und Biegeradius-Toleranzen unter 3mm – die nur eine kleine Anzahl globaler Zulieferer erfüllen kann. Die Hauptproduzenten sind SKC Kolon PI (Südkorea) und Kaneka (Japan),

Der deutsche Markt für faltbare OLED-Displays ist als integraler Bestandteil des europäischen Marktes von erheblicher strategischer Bedeutung. Europa trägt Schätzungen zufolge 9–11 % zu den weltweiten Umsätzen bei, was bei einem globalen Marktwert von ca. 24,5 Milliarden € im Jahr 2025 einem Volumen von geschätzt 2,2 bis 2,7 Milliarden € für den europäischen Raum entspricht. Deutschland agiert dabei als einer der Leitmärkte mit einer regionalen CAGR von 12–13 % bis 2033. Die robuste deutsche Wirtschaft, hohe verfügbare Einkommen und die starke industrielle Basis, insbesondere im Automobilsektor, schaffen günstige Bedingungen für die Adoption dieser Display-Technologien.

Die deutsche Wirtschaft ist ein idealer Nährboden für faltbare OLED-Technologien, insbesondere im Automobilsektor. Während es keine direkten deutschen Hersteller von OLED-Panels gibt, sind deutsche Automobil-OEMs wie BMW, Mercedes-Benz und die Volkswagen Group treibende Kräfte bei der Integration flexibler OLED-Displays in zukünftige Fahrzeugcockpits. Unternehmen wie LG Display und AUO, die Liefervereinbarungen mit europäischen Automobilherstellern und Zertifizierungen für Automobilanwendungen vorweisen, sind somit wichtige Zulieferer für den deutschen Markt. Auch globale Smartphone-Hersteller wie Samsung bedienen den deutschen Premium-Sektor.

Hinsichtlich des Regulierungs- und Standardrahmens spielen in Deutschland und der EU die ISO 26262-Zertifizierung für funktionale Sicherheit (relevant für Automobil-Displays), die CE-Kennzeichnung zur Konformität im Binnenmarkt und die RoHS-Richtlinie eine wesentliche Rolle. Der TÜV als unabhängige Prüfstelle ist zudem ein wichtiger Akteur bei der Zertifizierung von Produktqualität und Sicherheit, was für deutsche Verbraucher und Industriekunden von großer Bedeutung ist.

Die Vertriebskanäle in Deutschland umfassen B2C- und B2B-Bereiche. Im Consumer-Segment erfolgt der Vertrieb von faltbaren Smartphones über Elektronikketten, Mobilfunkanbieter und den Online-Handel. Deutsche Verbraucher legen Wert auf Langlebigkeit, Präzision und Verarbeitungsqualität, wodurch Bedenken bezüglich Faltenbildung und Scharnierhaltbarkeit bei faltbaren Displays besonders kritisch sind. Im B2B-Sektor, insbesondere im Automobilbereich, erfolgt der Vertrieb über direkte Partnerschaften zwischen Display-Herstellern und deutschen OEMs sowie deren Zuliefererkette, z.B. durch Tier-1-Lieferanten wie Bosch oder Continental. Die steigende Nachfrage nach innovativen Displaylösungen in den deutschen Leitindustrien wird das Marktwachstum weiter vorantreiben.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für faltbare OLED-Displays-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören JOLED, AUO, CSOT, Skyworth, Samsung, Sony, LG Display, Tianma, BOE, EverDisplay (EDO).

Die Marktsegmente umfassen Typ, Aktiv-Matrix, Anwendung, Branche.

Die Marktgröße wird für 2022 auf USD 26.4 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für faltbare OLED-Displays“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für faltbare OLED-Displays informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.