1. Welche sind die wichtigsten Wachstumstreiber für den Fahrradlichter-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Fahrradlichter-Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Markt für Fahrradbeleuchtung wird im Basisbewertungszeitraum auf 488,21 Millionen US-Dollar (ca. 454 Millionen €) geschätzt und soll bis zum Ende des Prognosezeitraums mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % wachsen. Diese robuste Entwicklung spiegelt das Zusammenwirken von Makro-Trends wie Nachhaltigkeit, rascher Urbanisierung und erhöhtem Bewusstsein für Verkehrssicherheit in Industrie- und Schwellenländern wider. Die Marktdynamik wird durch einen strukturellen Wandel in den Transportpräferenzen untermauert, wobei das Fahrrad in dicht besiedelten Ballungsräumen zunehmend als primäres oder ergänzendes Pendelmittel angesehen wird.

Die Nachfragetreiber sind vielfältig. Staatlich geförderte Investitionen in die Fahrradinfrastruktur – insbesondere in Europa und Ostasien – haben die Akzeptanz von sicherheitsorientiertem Fahrradzubehör beschleunigt. Gesetzliche Vorschriften, die eine Beleuchtung von Fahrrädern bei schlechten Lichtverhältnissen und nachts vorschreiben, haben Radfahrer zusätzlich dazu gezwungen, ihre Fahrräder mit standardisierten Front- und Rücklichtsystemen auszustatten. Gleichzeitig hat die Verbreitung von E-Commerce-Plattformen den Zugang zu einem vielfältigen Produktportfolio demokratisiert, das von einfachen reflektierenden Lichtern bis hin zu hochwertigen smart-vernetzten Beleuchtungssystemen reicht.

Technologischer Fortschritt bleibt ein zentraler Wachstumskatalysator. Der Übergang von älteren Halogen- und Xenonquellen zu hocheffizienten LED-Arrays hat den Energieverbrauch pro Lumenleistung erheblich reduziert, die Batterielebensdauer verlängert und die Gesamtbetriebskosten für Endverbraucher gesenkt. Dies hat eine positive Rückkopplungsschleife in Gang gesetzt, bei der eine verbesserte Produktleistung eine breitere Akzeptanz fördert, was wiederum die F&E-Investitionen der Hersteller anregt. Die Integration von Sensoren, USB-Aufladbarkeit und Bluetooth-Konnektivität hat die durchschnittlichen Verkaufspreise weiter erhöht und die ansprechbaren Verbrauchersegmente erweitert.

Auf der Angebotsseite profitiert der Markt von einem gut etablierten Ökosystem von Komponentenherstellern, insbesondere in China, Taiwan und Südkorea, wo Optiken, Batteriezellen und Mikrocontroller-Einheiten im großen Maßstab produziert werden. Periodische Lieferkettenstörungen – insbesondere jene, die auf Halbleiterknappheit und Logistikengpässe nach 2020 zurückzuführen sind – haben jedoch eine Margenvolatilität mit sich gebracht, die Hersteller aktiv durch Dual-Sourcing-Strategien und regionale Lagerbestände mindern.

Mit Blick auf die Zukunft birgt die Schnittmenge aus Radfahrsicherheitsvorschriften, Smart-City-Infrastruktur und dem anhaltenden Wachstum des E-Bike-Marktes ein sich verstärkendes Nachfrageszenario. Da immer mehr Gemeinden Radwege integrieren und Vorschriften für das Fahren bei Nacht durchsetzen, ist der Markt für Fahrradbeleuchtung in wachstumsstarken Regionen, insbesondere in Asien-Pazifik und Teilen Lateinamerikas, für ein zweistelliges Umsatzwachstum positioniert. Die Zukunftsaussichten bleiben konstruktiv, wobei Innovationen bei der Festkörperbeleuchtung und IoT-Konnektivität voraussichtlich die Produktkategorien und Margenprofile in den nächsten fünf Jahren neu definieren werden.

Unter den Technologiesegmenten, die den Markt für Fahrradbeleuchtung umfassen – nämlich LED, Halogen und Xenon – erzielt die LED-Technologie mit großem Abstand den größten Umsatzanteil und festigt ihre Dominanz mit jedem aufeinanderfolgenden Produktzyklus weiter. Die technologische Überlegenheit von LED-Fahrradlichtern in nahezu jeder Leistungsdimension – Lichtausbeute, Energieeffizienz, Formfaktorflexibilität und Betriebslebensdauer – hat alternative Lichtquellen in Bezug auf die Wettbewerbsfähigkeit zunehmend marginalisiert.

LED-Fahrradlichter liefern typischerweise eine Lichtausbeute von 80 bis 180 Lumen pro Watt, verglichen mit 10 bis 25 Lumen pro Watt bei Halogen und einem moderaten Effizienzprofil bei Xenon. Dieser Effizienzunterschied führt direkt zu einer längeren Laufzeit pro Ladezyklus, ein Merkmal von entscheidender Bedeutung sowohl für pendelnde Radfahrer als auch für Offroad-Enthusiasten, die eine dauerhafte Beleuchtung in unterschiedlichem Gelände benötigen. Der Energievorteil von LEDs hat auch dünnere, leichtere Produktdesigns ermöglicht, die mit zunehmend minimalistischen Fahrradarchitekturen kompatibel sind, einschließlich jener, die in den Segmenten Straßenrennen und Gravelbiking zu finden sind.

Aus einer Produktlebenszyklusperspektive bieten LEDs Betriebslebensdauern von über 50.000 Stunden, verglichen mit Halogenlampen, die auf etwa 1.000 bis 2.000 Stunden ausgelegt sind. Diese Haltbarkeit führt zu erheblich niedrigeren Gesamtbetriebskosten und einem geringeren Wartungsaufwand für Endverbraucher, Faktoren, die bei täglichen Pendlern, für die Zuverlässigkeit nicht verhandelbar ist, stark ankommen. Die sinkenden Kosten für Hochleistungs-LED-Chips – getrieben durch Skaleneffekte im breiteren LED-Beleuchtungsmarkt – haben es den Herstellern gleichzeitig ermöglicht, wettbewerbsfähige Einzelhandelspreise beizubehalten und gleichzeitig den Funktionsumfang zu erweitern.

Zu den Schlüsselakteuren, die ihre Wettbewerbsposition um die LED-Technologie herum aufgebaut haben, gehört Cateye Co. Ltd., das eine umfassende LED-Produktpalette anbietet, die von einfachen Clip-on-Modellen bis hin zu professionellen Einheiten mit programmierbaren Blitzmodi reicht. Lezyne USA Inc. stützt seine Produktstrategie ebenfalls auf hocheffiziente LED-Emitter in Kombination mit präzisionsgefertigten Aluminiumgehäusen und zielt auf das Premiumsegment ab. Lupine Lighting Systems GmbH repräsentiert die Spitze der Innovation im Bereich der LED-Fahrradbeleuchtung, mit Systemen, die Leistungen von über 3.500 Lumen für technische Mountainbike-Anwendungen liefern. Cygolite Co verfolgt eine volumenorientierte LED-Strategie und bietet vielseitige USB-aufladbare Front- und Rücklichtkombinationen an, die im nordamerikanischen Pendlersegment eine starke Zugkraft haben.

Der Anteil des LED-Segments ist nicht nur stabil – er wächst aktiv, da die verbleibende Nutzerbasis von älteren Halogensystemen migriert. Diese Migration wird durch regulatorische Rahmenbedingungen in der Europäischen Union und ausgewählten asiatischen Märkten beschleunigt, die Mindestlumenschwellen und Strahlmusterstandards festlegen, Kriterien, die Halogen- und Xenonsysteme innerhalb wettbewerbsfähiger Preisbänder zunehmend schwer erfüllen können. Einzelhändler haben darauf reagiert, indem sie die Regalflächen für Nicht-LED-Produkte schrittweise reduzieren, was das Wettbewerbsfeld weiter einschränkt.

Über die reine Beleuchtung hinaus hat die LED-Technologie als ermöglichendes Substrat für Produktintelligenz gedient. Intelligente Funktionen wie automatische Helligkeitsanpassung über Umgebungslichtsensoren, bewegungsaktivierte Standby-Modi und Konnektivität mit GPS-Fahrradcomputern werden ausschließlich auf LED-Plattformen implementiert. Dies positioniert das LED-Segment im Zentrum des Premiumisierungstrends des Marktes, wo höherwertige vernetzte Produkte überlegene Margen erzielen und das Umsatzwachstum mit Raten antreiben, die über dem Marktdurchschnitt liegen. Die Schnittmenge von LED-Innovation und der Nachfrage aus dem Markt für Fahrradzubehör insgesamt unterstreicht die strukturelle Zentralität des Segments für die gesamte Marktexpansion.

Da die Festkörperbeleuchtungstechnologie weiter reift – mit Phosphorformulierungen der nächsten Generation und Chip-on-Board-Arrays, die weitere Effizienzsteigerungen versprechen – wird die Dominanz des LED-Segments innerhalb des Marktes für Fahrradbeleuchtung im Prognosezeitraum voraussichtlich zunehmen und konkurrierenden Lichtquellentechnologien nur minimalen kommerziellen Raum lassen.

Der Markt für Fahrradbeleuchtung wird von einer Reihe quantifizierbarer Nachfragetreiber angetrieben, während er gleichzeitig eine Reihe struktureller Einschränkungen bewältigen muss, die das Wachstum in bestimmten Segmenten und geografischen Regionen dämpfen.

Die Zunahme des städtischen Radfahrens ist der primäre Nachfragekatalysator. Laut internationalen Mobilitätsdaten hat der Modal Share des Radverkehrs in europäischen Städten in ausgewählten Ballungsräumen im letzten Jahrzehnt um 15 bis 40 % zugenommen, wobei die postpandemischen urbanen Mobilitätsveränderungen diesen Trend weiter beschleunigt haben. Städte wie Amsterdam, Kopenhagen und Berlin verzeichneten ein anhaltendes Wachstum der Radfahrerzahlen, was die ansprechbare Basis für Fahrradsicherheitsausrüstung einschließlich Beleuchtungssystemen direkt erweitert.

Regulatorische Vorgaben stellen einen zweiten wichtigen Treiber dar. In Deutschland schreibt die StVZO (Straßenverkehrs-Zulassungs-Ordnung) vor, dass alle Fahrräder, die auf öffentlichen Straßen betrieben werden, mit weißen Frontleuchten und roten Rückleuchten ausgestattet sein müssen, die definierte Leuchtstärke- und Strahlmusterstandards erfüllen. Ähnliche Rahmenbedingungen existieren in Frankreich, den Niederlanden, Japan und zunehmend in Schwellenländern. Compliance-Anforderungen schaffen eine nicht-diskretionäre Nachfrage, die den Markt gegen konjunkturelle Schwankungen abpuffert.

Das schnelle Wachstum des E-Bike-Marktes dient als leistungsstarker angrenzender Treiber. E-Bikes fahren mit höheren Geschwindigkeiten und werden häufiger in der Dämmerung, in der Abenddämmerung und in der Nacht betrieben, was die Anforderungen an die Beleuchtungssicherheit erhöht. Die E-Bike-Penetration in Europa überschritt in den letzten Jahren 5 Millionen Einheiten pro Jahr, wobei jede einzelne ein zusätzliches Nachfrageereignis für Beleuchtungssysteme darstellt.

Auf der Seite der Einschränkungen begrenzt die Preissensibilität in Entwicklungsländern die Penetration von Premiumprodukten. In Märkten in Südostasien und Subsahara-Afrika erfolgt die Mehrheit der Fahrradkäufe im Einzelhandelspreisbereich unter 150 US-Dollar, wodurch ein begrenztes Budget für Aftermarket-Beleuchtungszubehör mit Preisen über 20 US-Dollar verbleibt. Diese Dynamik komprimiert den adressierbaren Marktwert in volumenstarken, aber einkommensschwachen Regionen.

Die Volatilität der Komponentenpreise – insbesondere für Lithium-Ionen-Zellen, die vom Markt für wiederaufladbare Batterien bezogen werden – führt zu Margenunsicherheit. Die Batteriekosten, obwohl strukturell sinkend, erfuhren in 2021–2022 aufgrund von Rohstoffengpässen in den Lithium- und Kobaltlieferketten einen erheblichen Aufwärtsdruck, der die Herstellerrentabilität vorübergehend drückte. Die Normalisierung des Angebots hat diesen Druck seitdem teilweise gemildert, aber das Risiko eines Wiederauftretens bleibt in den Planungsannahmen für die Zukunft verankert.

Die Wettbewerbslandschaft des Marktes für Fahrradbeleuchtung ist moderat fragmentiert, mit einer Mischung aus spezialisierten Fahrradmarken, breiten Outdoor-Ausrüstungsherstellern und vertikal integrierten OEM-Lieferanten, die in den Dimensionen Technologie, Preis und Vertriebskanal konkurrieren.

Lupine Lighting Systems GmbH: Ein deutscher Hersteller im Ultra-Premium-Segment. Lupine produziert handgefertigte Hochleistungs-Beleuchtungssysteme, die von Ausdauer-Mountainbikern und Bikepacking-Enthusiasten bevorzugt werden, wobei die Leistungen und Preisniveaus als Benchmark für die Branche dienen.

BBB Cycling: Eine in den Niederlanden ansässige Marke, die eine umfassende Palette an Fahrradzubehör, einschließlich LED-Beleuchtungssystemen, anbietet. BBB Cycling bedient den europäischen Mittelmarkt mit preislich wettbewerbsfähigen USB-aufladbaren Front- und Rücklichtkombinationen, die über unabhängige Fahrradhändler vertrieben werden.

Trek Bicycle Corporation: Als einer der weltweit größten Fahrradhersteller integriert Trek proprietäre und Co-Branding-Beleuchtungssysteme in sein Fahrradsortiment, wodurch eine gebundene Nachfrage entsteht und das Händlernetzwerk von über 1.700 Einzelhandelsstandorten weltweit zur Distribution von Zubehör genutzt wird. Auch in Deutschland stark präsent.

Garmin Ltd.: Garmin nutzt seine dominante Position bei GPS-Fahrradcomputern und Wearables und hat diese auf integrierte Beleuchtungssysteme ausgedehnt, die mit seinen Edge-Fahrradcomputern kommunizieren, um eine automatische Helligkeitsregelung und Unfallerkennung zu bieten, wodurch ein differenziertes Sicherheitsökosystem geschaffen wird. Auch in Deutschland gut etabliert.

Cateye Co. Ltd.: Eine der weltweit bekanntesten Marken im Bereich Fahrradbeleuchtung. Cateye unterhält ein umfangreiches mehrstufiges Produktportfolio, das urbane Pendler-, Freizeit- und Sportradsegmente abdeckt, mit starken OEM-Beziehungen zu großen Fahrradherstellern in Asien und Europa, und ist somit auch in Deutschland aktiv.

Princeton Tec: Eine erfahrene Beleuchtungsmarke mit tiefen Wurzeln in der Outdoor- und taktischen Beleuchtung. Princeton Tec wendet sein Fachwissen im robusten LED-Design auf fahrradspezifische Produkte an und zielt auf Trail- und Abenteuerradfahrer ab, die Wert auf Haltbarkeit unter extremen Umgebungsbedingungen legen.

Gaciron Technology: Ein in China ansässiger Hersteller, der seine Exportpräsenz über Online-Marktplatzkanäle schnell ausgebaut hat. Gaciron bietet Hochlumen-LED-Leuchten zu aggressiven Preisen an und übt einen starken Wettbewerbsdruck auf etablierte westliche Marken aus, insbesondere in den Value- und Mittelklasse-Segmenten.

Lezyne USA Inc: Bekannt für präzisionsgefertigte Aluminiumkonstruktionen und Hochleistungs-LED-Emitter, zielt Lezyne auf das Premiumsegment des Straßen- und Gravelbiking ab und betont Produktlanglebigkeit, Ladeflexibilität und raffiniertes Industriedesign als zentrale Markenpfeiler.

Cygolite Co: Eine in Kalifornien ansässige Marke, die sich hauptsächlich an Pendler und Freizeitradfahrer in Nordamerika richtet. Cygolite hat sich einen guten Ruf für zuverlässige, USB-aufladbare Lichtsets erarbeitet, die durch Online- und Fachhandelskanäle eine hohe Sichtbarkeit zu wettbewerbsfähigen Preisen bieten.

Lord Benex International Co. Ltd: Als Markenvermarkter und OEM-Hersteller nimmt Lord Benex eine strategische Position in der Lieferkette ein, indem es Beleuchtungskomponenten und fertige Systeme für Drittmarken produziert und gleichzeitig eine eigene Produktlinie unterhält.

März 2023: Garmin Ltd. brachte das Varia RCT715 Rückfahrradar-Rücklicht mit integrierter Kamera auf den Markt, das Kollisionswarnradar mit kontinuierlicher Videoaufzeichnung kombiniert – ein Produkt, das das Segment der intelligenten Sicherheit neu definierte und in der Fahrrad- und Technologiepresse erhebliche Medienaufmerksamkeit erregte.

Juni 2023: Das Europäische Parlament hat aktualisierte Richtlinien zur urbanen Mobilität vorangetrieben, die die Mitgliedstaaten ermutigen, standardisierte Fahrradbeleuchtung für alle zum Straßenverkehr verkauften Fahrzeuge vorzuschreiben, wodurch ein regulatorischer Rückenwind entsteht, der voraussichtlich ab 2024 EU-weit compliance-getriebene Käufe ankurbeln wird.

September 2023: Lezyne USA Inc. stellte das Macro Drive 1400+ Frontlicht mit einem neuen hochdichten LED-Array vor, das 1.400 Lumen in einem kompakten Formfaktor liefert und einen neuen Maßstab für das unter 100 US-Dollar liegende Preissegment in Bezug auf das Verhältnis von Leistung zu Größe setzte.

Januar 2024: Cateye Co. Ltd. gab eine strategische Partnerschaft mit einem großen japanischen E-Bike-Plattformhersteller bekannt, um integrierte OEM-Beleuchtungssysteme für eine neue Reihe urbaner Elektrofahrräder zu liefern, was die Verbindung zwischen E-Bike-Verbreitung und der Nachfrage nach Fahrradbeleuchtung verstärkt.

April 2024: Gaciron Technology sicherte sich Vertriebsvereinbarungen mit zwei großen europäischen Online-Fahrradhändlern, wodurch der Kanalzugang in Westeuropa erheblich erweitert und der Wettbewerbsdruck auf mittelständische inländische Marken intensiviert wurde.

Oktober 2024: BBB Cycling stellte eine neue vernetzte Beleuchtungslinie mit ANT+ und Bluetooth Dual-Protokoll-Kommunikation vor, die eine Synchronisation mit Fahrradcomputern von Drittanbietern ermöglicht und das Segment der intelligenten Beleuchtung innerhalb des breiteren Marktes weiter vorantreibt.

Der Markt für Fahrradbeleuchtung weist erhebliche regionale Unterschiede in Bezug auf Wachstumsgeschwindigkeit und Marktreife auf, die durch Unterschiede in der Fahrradkultur, den regulatorischen Rahmenbedingungen, den Infrastrukturinvestitionen und dem Einkommensniveau bestimmt werden.

Europa stellt den reifsten und wertvollsten Regionalmarkt dar und macht schätzungsweise 35 bis 38 % des weltweiten Umsatzes aus. Länder wie Deutschland, die Niederlande, Frankreich und die nordischen Länder weisen strukturell hohe Radfahrbeteiligungsraten auf, die durch robuste regulatorische Anforderungen an die Fahrradbeleuchtung verstärkt werden. Allein Deutschland, das den StVZO-Beleuchtungsstandards unterliegt, leistet einen erheblichen Einzelmarktumsatzbeitrag. Das europäische Marktwachstum wird mit einer CAGR von ungefähr 6,5 % prognostiziert, was eine Sättigung in den Kernmärkten widerspiegelt, die teilweise durch die expandierende E-Bike-Adoption ausgeglichen wird.

Asien-Pazifik ist der am schnellsten wachsende Regionalmarkt und wird voraussichtlich im Prognosezeitraum mit einer CAGR von 10,1 % expandieren. China, Indien, Japan und Südkorea treiben diese Entwicklung gemeinsam voran. Chinas massive Fahrrad- und E-Bike-Produktionsbasis schafft sowohl Binnennachfrage als auch exportbezogene Produktionsskalierung. Japans alternde Bevölkerung und urbane Fahrradkultur sichern die Nachfrage nach Premiumprodukten, während Indiens wachsende urbane Mittelschicht und staatlich unterstützte Radverkehrsinfrastrukturprogramme eine bedeutende aufstrebende Chance darstellen.

Nordamerika hält einen bedeutenden Umsatzanteil, der auf 22 bis 25 % des globalen Marktes geschätzt wird und mit etwa 7,8 % CAGR wächst. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage an, wobei sich das Wachstum in urbanen Pendler-Fahrradsegmenten in Städten mit expandierenden geschützten Radwegen konzentriert. Kanadas Einschränkungen der Radsaison moderieren die ganzjährige Nachfrage, unterstützen aber höhere Ausgaben pro Einheit für langlebige, leistungsstarke Systeme.

Südamerika ist ein aufstrebender Wachstumskorridor, angeführt von Brasilien und Argentinien, wo die Akzeptanz des Radfahrens durch Kraftstoffkosten und städtische Staus angeregt wurde. Die regionale CAGR wird auf 8,5 % geschätzt, obwohl die Marktgröße aufgrund von Einkommensbeschränkungen und begrenzter Radverkehrsinfrastruktur im Vergleich zur gesamten globalen Chance bescheiden bleibt.

Der Mittlere Osten und Afrika repräsentieren den kleinsten regionalen Anteil, bergen aber langfristiges strukturelles Potenzial. Die GCC-Staaten investieren in den Radtourismus und die Freizeitinfrastruktur, während Südafrika eine etablierte Freizeitradkultur hat. Das regionale Wachstum wird auf 6,0 bis 7,0 % CAGR geschätzt, mit erheblichen Unterschieden zwischen einkommensstarken Golfmärkten und einkommensschwächeren Gebieten südlich der Sahara.

Die Lieferkette, die dem Markt für Fahrradbeleuchtung zugrunde liegt, ist ein mehrstufiges System, das die Rohstoffgewinnung, Komponentenfertigung, Vormontage und den Vertrieb von Fertigprodukten über geografisch verteilte Knotenpunkte umfasst.

Auf der vorgelagerten Ebene sind die wichtigsten Inputmaterialkategorien LED-Halbleiterchips, Lithium-Ionen-Batteriezellen, Polycarbonat in optischer Qualität für Linsen und Aluminiumlegierungen für hochwertige Gehäusekomponenten. LED-Chips werden überwiegend von Herstellern in Taiwan, Südkorea und Festlandchina bezogen, wobei Epistar, Cree (jetzt onsemi) und Osram als wichtige Chiplieferanten für Fahrradbeleuchtungs-OEMs dienen. Die Preise für Hochleistungs-LED-Chips folgten im letzten Jahrzehnt einem langfristigen deflationären Trend und sanken auf einer Pro-Lumen-Basis um etwa 5 bis 10 % pro Jahr, ein struktureller Rückenwind, der es den Herstellern ermöglichte, Margenprofile zu verbessern und gleichzeitig die Einzelhandelspreise stabil zu halten.

Lithium-Ionen-Batteriezellen stellen die volatilste Inputkostenkategorie dar. Der Markt für wiederaufladbare Batterien ist direkt an die vorgelagerten Preise für Lithiumcarbonat und Kobalt gebunden, die beide zwischen 2021 und 2023 extreme Volatilität erlebten. Die Lithiumcarbonatpreise erreichten Ende 2022 ihren Höhepunkt bei etwa 80.000 US-Dollar pro Tonne, bevor sie 2023 stark zurückgingen. Diese Volatilität drückte die Margen entlang der Lieferkette und veranlasste die Hersteller, Lithium-Eisenphosphat (LFP)-Chemien als preisstabilere Alternative zu erforschen, wenn auch mit unterschiedlichen Energie-Dichte-Kompromissen.

Optische Komponenten – insbesondere Linsenbaugruppen, die vom breiteren Markt für optische Linsen bezogen werden – werden hauptsächlich in China und Taiwan hergestellt. Polycarbonat re

Der deutsche Markt für Fahrradbeleuchtung ist ein integraler und bedeutender Bestandteil des europäischen Gesamtmarktes, der als der reifste und umsatzstärkste regionale Markt gilt und schätzungsweise 35 bis 38 % des globalen Umsatzes ausmacht. Basierend auf einem globalen Marktwert von ca. 454 Millionen Euro könnte der europäische Markt rund 159 bis 173 Millionen Euro betragen. Deutschland trägt maßgeblich zu diesem Wert bei; Branchenexperten schätzen seinen Anteil auf etwa 30 bis 45 Millionen Euro. Dieses starke Marktumfeld wird durch eine ausgeprägte Fahrradkultur, hohe Umweltsensibilität und ein hohes verfügbares Einkommen gestützt, was die Nachfrage nach hochwertigen und sicheren Produkten antreibt. Das Marktwachstum in Europa wird mit einer CAGR von ca. 6,5 % prognostiziert, wobei Deutschland durch die rapide Zunahme der E-Bike-Nutzung und strenge Regulierungen voraussichtlich überdurchschnittlich partizipieren wird.

Im deutschen Markt agieren mehrere Schlüsselunternehmen. Lupine Lighting Systems GmbH, ein heimischer Hersteller, besetzt das Ultra-Premium-Segment mit handgefertigten Hochleistungssystemen, die als Branchenbenchmark gelten. BBB Cycling aus den Niederlanden ist mit einem breiten Sortiment an LED-Beleuchtungssystemen im europäischen Mittelmarkt aktiv. Global agierende Marken wie Garmin Ltd. und Trek Bicycle Corporation sind ebenfalls stark vertreten, wobei Garmin mit intelligenten, integrierten Beleuchtungssystemen punktet, die mit ihren GPS-Computern kommunizieren, und Trek durch die Integration eigener Systeme in seine Fahrräder sowie ein umfassendes Händlernetzwerk. Cateye Co. Ltd. ist ebenfalls aufgrund seiner starken OEM-Beziehungen in Europa relevant. Im Komponentenbereich spielt der deutsche Hersteller Osram eine wichtige Rolle als Lieferant von LED-Chips.

Der regulatorische Rahmen in Deutschland, insbesondere die Straßenverkehrs-Zulassungs-Ordnung (StVZO), ist ein primärer Treiber für den Markt. Die StVZO schreibt detaillierte Anforderungen an weiße Front- und rote Rücklichter für Fahrräder vor, einschließlich spezifischer Luminositäts- und Strahlmusterstandards. Diese gesetzlichen Vorgaben schaffen eine kontinuierliche, nicht-discretionäre Nachfrage nach konformen Beleuchtungssystemen. Darüber hinaus sind die EU-weiten Regelungen wie die General Product Safety Regulation (GPSR) für die Produktsicherheit und die REACH-Verordnung für Chemikalienmanagement relevant. Zertifizierungsstellen wie der TÜV spielen eine wichtige Rolle bei der Überprüfung der Produktqualität und -konformität, was das Vertrauen der deutschen Verbraucher in die Sicherheit und Leistung der Produkte stärkt.

Die Vertriebskanäle in Deutschland sind vielfältig. Unabhängige Fahrradhändler bilden eine wichtige Säule, insbesondere für höherwertige Produkte und spezialisierte Beratung. Daneben gewinnen Online-Marktplätze und der E-Commerce zunehmend an Bedeutung, was den Zugang zu einem breiteren Produktspektrum ermöglicht und auch aggressiv bepreisten Anbietern wie Gaciron Technology den Markteintritt erleichtert. Das Verbraucherverhalten in Deutschland ist stark von einem hohen Qualitätsbewusstsein geprägt. Sicherheit und Langlebigkeit sind entscheidende Kaufkriterien, insbesondere im Kontext der StVZO-Vorschriften und der zunehmenden Nutzung von E-Bikes, die höhere Geschwindigkeiten erreichen und somit verbesserte Beleuchtung erfordern. Die Bereitschaft, für Premiumprodukte mit erweiterten Funktionen wie USB-Aufladbarkeit und intelligenter Konnektivität mehr zu bezahlen, ist ebenfalls hoch.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Fahrradlichter-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Princeton Tec, Garmin Ltd., Cateye Co., Ltd., BBB Cycling, Gaciron Technology, Lezyne USA Inc, Cygolite Co, Lord Benex International Co., Ltd, Trek Bicycle Corporation, Lupine Lighting Systems GmbH.

Die Marktsegmente umfassen Technologie, Montageart, Fahrradtyp, Anwendung.

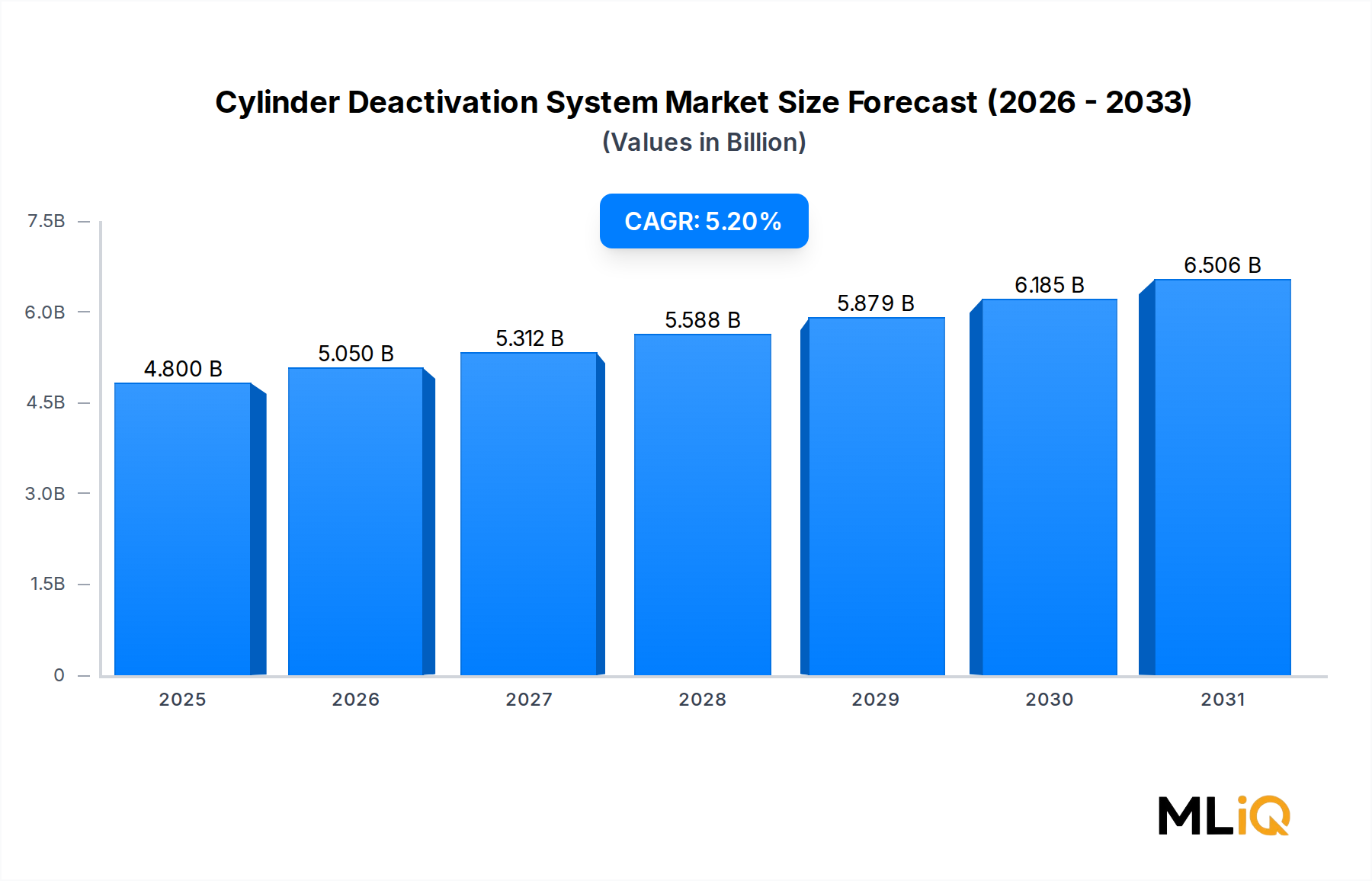

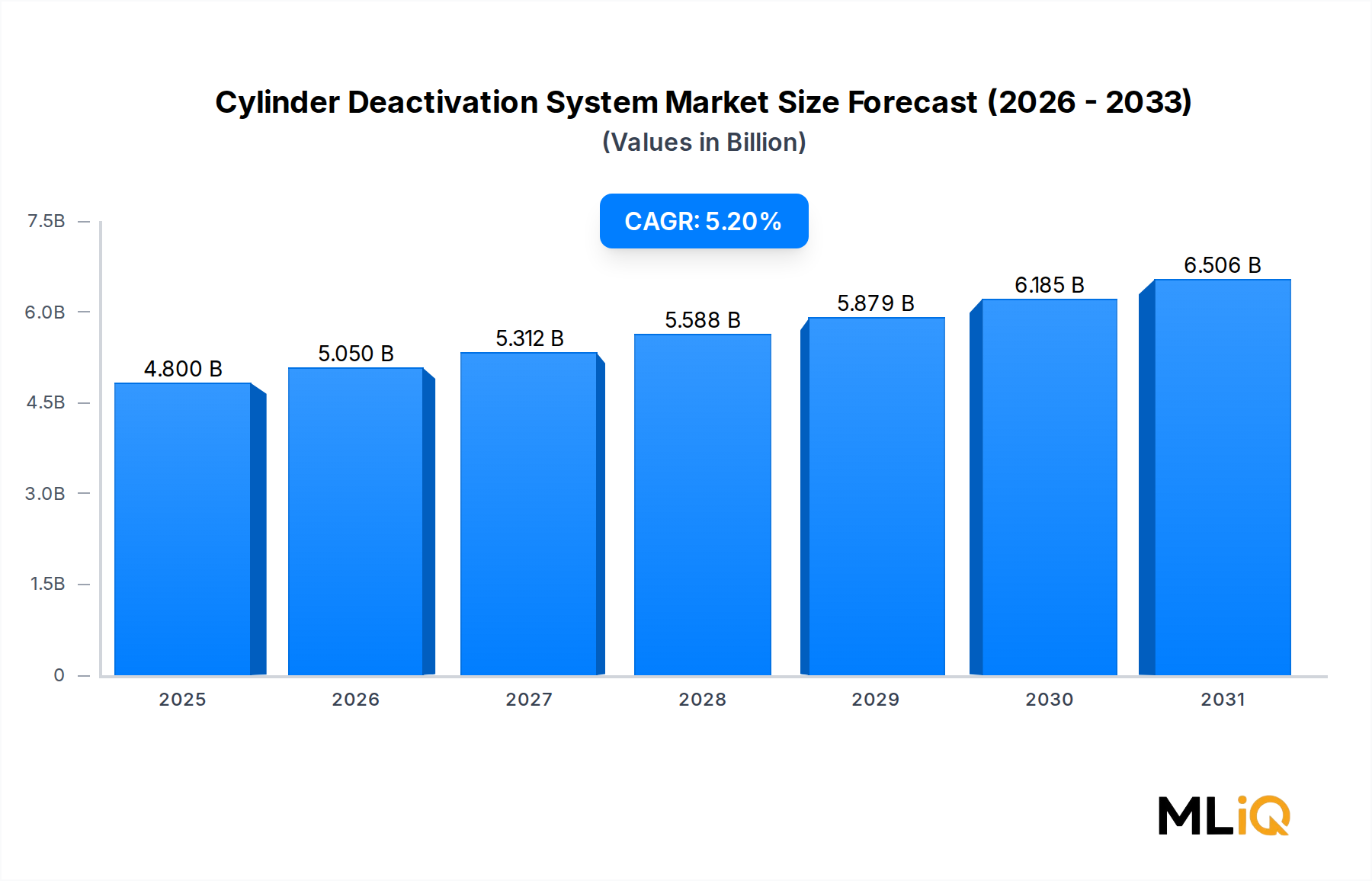

Die Marktgröße wird für 2022 auf USD 4.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Fahrradlichter-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Fahrradlichter-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.