1. 車両テレマティクスハードウェア市場で最も需要を牽引しているセグメントはどれですか?

市場は接続タイプ(2G、3G、4G、5G)と用途(乗用車、商用車)に分かれます。商用車は、フリート事業者がGPS追跡、ELDコンプライアンス、リアルタイム診断の規制要件に直面しているため、より高い収益を上げる用途セグメントです。現在、4Gがハードウェア展開を支配していますが、Continental AGやAptiv PLCのような企業からのOEM統合取引により、5Gユニットも急速に普及しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

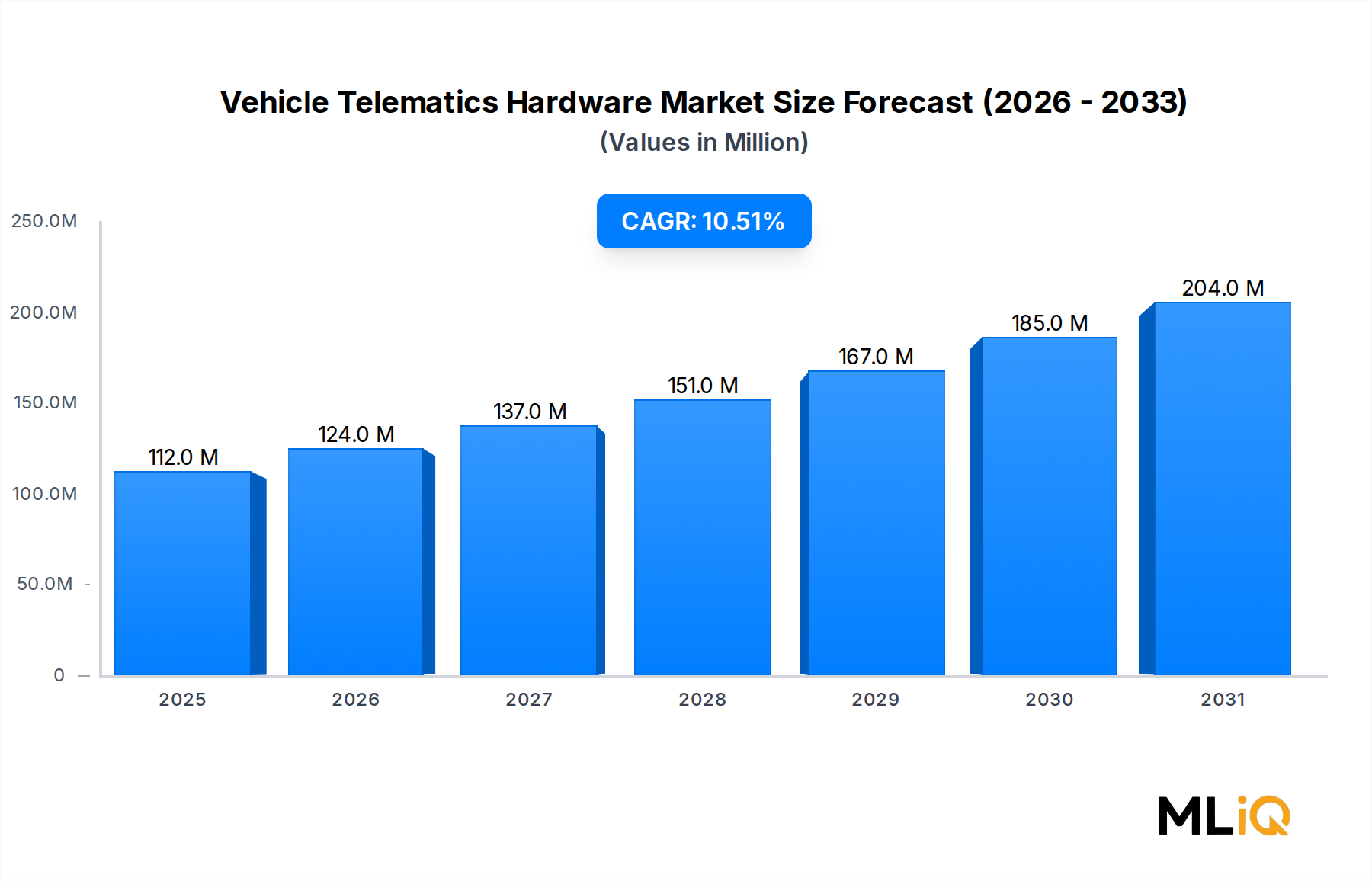

世界の車両テレマティクスハードウェア市場は、基本評価期間において1億1,168万ドル(約173億円)と評価され、2025年から2033年にかけて年平均成長率10.6%で拡大すると予測されています。これは、乗用車および商用車セグメント全体で堅調な構造的需要を反映しています。この成長軌道は、コネクテッドモビリティプラットフォームの採用加速、車両の安全性および排出ガス監視に対する政府の規制強化、そして比類ない速度と信頼性でリアルタイムデータ伝送を可能にする4Gおよび5Gネットワークインフラの急速な普及によって支えられています。

マクロレベルでは、モノのインターネット(IoT)エコシステムと自動車工学の融合により、テレマティクスハードウェアはニッチなフリート管理ユーティリティから、主流の車両コンポーネントへと変貌を遂げています。自動車メーカー(OEM)は、テレマティクス制御ユニット(TCU)を工場レベルで直接車両アーキテクチャに統合するケースが増えており、アフターマーケットのドングルやスタンドアロンのブラックボックスソリューションへの依存を減らしています。このシフトは、アフターマーケットハードウェアセグメントを圧縮する一方で、ナビゲーション、診断、運転行動分析、保険テレマティクス、およびOTA(Over-The-Air)ソフトウェアアップデートをサポートできる組み込み型多機能ハードウェアモジュールの平均単価を上昇させています。

主要な需要ドライバーには、走行データ取得に認定されたオンボードハードウェアを必要とする使用量連動型保険(UBI)プログラムの世界的拡大、リアルタイムの資産追跡を要求する物流およびeコマースネットワークの規模拡大、欧州連合のeCall要件やアジア太平洋およびラテンアメリカで採用されている類似の緊急通報フレームワークといった規制義務が含まれます。これらの義務は、市場参加者にとって信頼性の高い収益基盤を提供する非裁量的ハードウェア調達サイクルを生み出しています。

供給側では、従来の2Gおよび3Gネットワーク技術から4G LTEおよび5G対応テレマティクスハードウェアへの移行が、重要なデバイス交換サイクルを生み出しています。世界中のキャリアは2Gネットワークを停止し、3Gインフラを段階的に廃止しており、フリート事業者やOEMは接続を維持するためにハードウェアのアップグレードを余儀なくされています。このサービス終了によるアップグレードサイクルは、2027年まで数量成長に大きく貢献すると予想されており、その後は有機的なフリートの拡大と新車登録が主要な数量ドライバーとなるでしょう。

地理的に見ると、北米と欧州は成熟した高価値市場であり、確立された規制枠組みが存在します。一方、中国とインドに牽引されるアジア太平洋地域は、急速な都市化、商用車フリートの増加、および政府の積極的なスマートシティ・交通デジタル化プログラムによって、最も急速に成長する地域機会として浮上しています。競争環境は、Tier-1自動車サプライヤー、専門テレマティクスハードウェアOEM、および垂直統合型フリート管理ソリューションプロバイダーが混在し、統合と技術的差別化の両方を特徴とするダイナミックな環境を作り出しています。2033年までの車両テレマティクスハードウェア市場の見通しは引き続き非常に良好であり、5G対応マルチセンサーハードウェアプラットフォームとAI統合エッジコンピューティングモジュールが製品イノベーションの次のフロンティアとなるでしょう。

車両テレマティクスハードウェア市場において、ネットワーク接続世代別のセグメンテーションを見ると、現在の評価期間において4Gおよび5Gハードウェアプラットフォームへの決定的な移行が明らかであり、これらが合わせて主要な収益を生み出すセグメントを構成しています。この優位性は、北米、欧州、日本、韓国、そして東南アジアおよび南米の一部地域で進行中の2Gおよび3Gキャリアネットワークの永久的なサービス終了によってもたらされた、循環的ではなく構造的なものです。

4G LTEテレマティクスハードウェアは、ほぼ普遍的なキャリアサポート、多様な地理的および環境条件下での実証済みの信頼性、そしてユニットコストを競争力のあるレベルにまで押し下げた成熟したサプライヤーエコシステムから恩恵を受け、現在最大の個別の収益シェアを占めています。4G TCUは、ドライバー向けカメラからの高解像度ビデオストリーミング、GNSS拡張によるサブメートル精度のリアルタイムGPS測位、OBD-IIおよびOBD-IIIプロトコルによる車両診断、およびフリート管理プラットフォームとの双方向データ通信を含む、テレマティクス機能の全範囲をサポートします。4Gインフラストラクチャで実現可能な機能の幅広さにより、OEM組み込み設置と商用フリートを対象としたアフターマーケット改修プログラムの両方にとって、4Gは好ましいハードウェアベースラインとなっています。

5Gセグメントは、現在絶対的な収益規模では小さいものの、接続世代ヒエラルキーの中で最も急速に成長しているサブセグメントであり、市場全体の平均10.6%を上回る不均衡に高いCAGRを達成すると予測されています。5Gテレマティクスハードウェアは、V2X(Vehicle-to-Everything)アプリケーション、協調型適応クルーズコントロールシステム、および大型商用車におけるプラトーニング技術に不可欠な超低遅延通信を可能にします。初期の5G TCU展開は、欧州およびアジアのOEMによるプレミアム乗用車や、中国、米国、ドイツにおける特殊な自律型および半自律型商用車のパイロットプログラムに集中しています。

4Gおよび5Gハードウェアセグメントを積極的に形成している主要なプレーヤーには、4Gと5Gの両方をサポートし、ソフトウェア定義によるアップグレードパスを備えたモジュラーTCUプラットフォームを開発したコンチネンタルAG、4Gインフラでクラウド接続テレマティクスサービスを提供し、5Gへの移行ロードマップを持つハーマンのHARMAN Sparkプラットフォーム、先進的な接続モジュールを組み込んだ統合スマート車両アーキテクチャソリューションを提供するアプティブPLC、そして4Gおよび初期の5G展開を含む複数のグローバルOEMプログラムに組み込み型TCUを供給するデンソー株式会社が含まれます。

4G/5Gセグメントにおける市場シェアの統合は、世界市場の複数のキャリアバンドに対するハードウェア認証の複雑さと資本集約度によって加速されています。EU、FCC規制市場、TRAI規制下のインドを含む地域での規制型式承認プロセスは、多大なコンプライアンス投資を必要とし、参入障壁を生み出すことで、小規模で資金不足の挑戦者よりも確立されたTier-1サプライヤーに有利に働いています。この力学は分岐を引き起こしています。大容量の4Gハードウェアはますますコモディティ化され、価格競争にさらされる一方で、5Gハードウェアは強化された機能と短期的な競合の少なさによって正当化されるプレミアム価格を維持しています。

アプリケーション別では、4G/5Gセグメントは商用車アプリケーションに深く浸透しており、フリート事業者はルート最適化、電子ログデバイス(ELD)コンプライアンス、貨物状態監視、および運転行動スコアリングのために常時接続を優先しています。乗用車アプリケーションは、OEMが車両ライン全体で組み込み型接続を標準化し、オプションのテレマティクスパッケージを標準装備のTCUに置き換えることで、サブスクリプションベースのコネクテッドサービス収益ストリームをサポートしているため、急速に成長しています。このOEM主導の標準化は、予測期間を通じて4G/5Gセグメントの数量成長を維持すると予想されており、物流回廊における5Gネットワークカバレッジが運用上十分なレベルに達することで、2027年から2028年までに商用車における5Gハードウェアの本格的な数量普及が達成されるでしょう。

車両テレマティクスハードウェア市場は、2033年までの成長範囲を集合的に決定する、明確に定義された定量化可能なドライバーと測定可能な制約の影響を受けます。

主要ドライバー — 規制義務:政府が課す接続要件は、最も信頼性の高い単一の需要ドライバーです。2018年4月から新しい乗用車の型式承認に適用されているEUのeCall義務は、その後の規制サイクルで大型商用車およびオートバイにまで拡大されています。インドの車両位置追跡(VLT)義務とAIS-140規格は、アジア太平洋地域の商用車セグメント全体で実質的なハードウェア調達を生み出しています。これらの義務は、マクロ経済状況に関わらず持続する非弾力的な需要を生み出し、ハードウェアサプライヤーに永続的な収益基盤を提供します。

二次ドライバー — UBIおよび保険テレマティクスの拡大:世界の使用量連動型保険市場は、毎年15%を超える速度で成長しており、データ取得のために認定されたテレマティクスハードウェアを直接必要としています。各アクティブなUBIポリシーは機能するハードウェアインターフェースを必要とし、保険市場の浸透とテレマティクスハードウェアのボリュームとの間に直接的なリンクを作り出しています。

三次ドライバー — フリートの電動化:商用車および乗用車フリートの電動化は、テレマティクスハードウェアの要件を拡大しています。電気自動車は、バッテリーの健全性監視、充電セッション管理、および航続距離最適化を必要とします。これらはいずれも、従来のICEテレマティクス機能を超える高度なオンボードハードウェアを必要とする機能です。

主要制約 — 半導体供給の変動性:2020年から2023年の世界的な半導体不足は、テレマティクスハードウェア生産がチップ供給の混乱に対して極めて脆弱であることを示しました。不足のピーク時には、自動車用マイクロコントローラーのリードタイムが52週間以上に延長され、ハードウェアの生産を直接制約しました。供給は正常化していますが、半導体製造における地政学的集中リスクは構造的な制約として残っています。

二次制約 — データプライバシー規制:欧州のGDPRやカリフォルニア、ブラジル、中国の同等規制を含むより厳格なデータ保護フレームワークは、テレマティクスハードウェアエコシステムにコンプライアンスコストを課し、部品表コストを増加させるハードウェアレベルのデータ匿名化および同意管理機能を要求します。

車両テレマティクスハードウェア市場の競争環境は、グローバルTier-1自動車サプライヤー、専門テレマティクスハードウェアOEM、および統合フリートテクノロジープロバイダーの混合によって特徴付けられています。

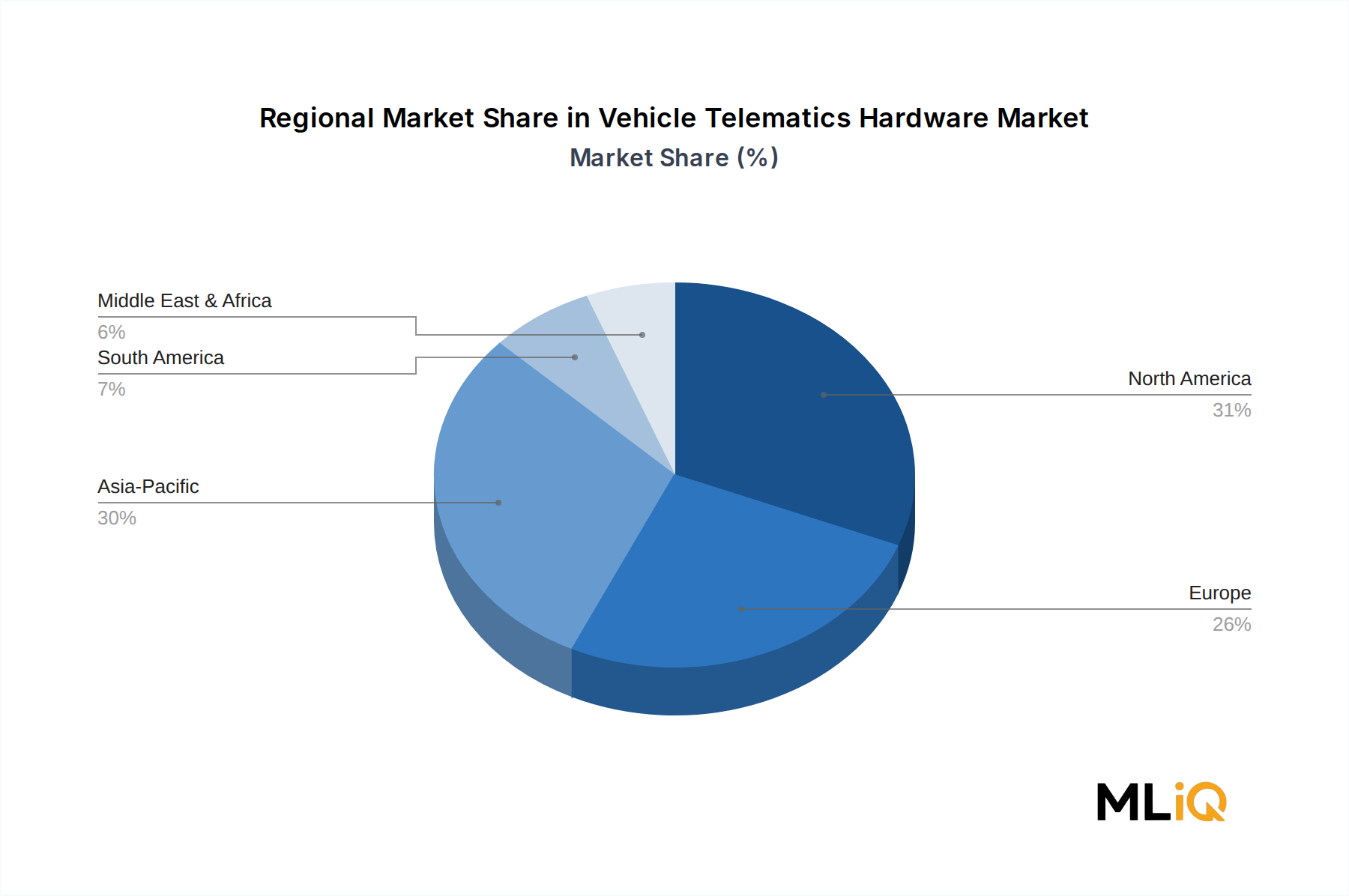

車両テレマティクスハードウェア市場は、多様な規制環境、フリートのデジタル化率、および接続インフラを反映し、成熟度、成長速度、および主要な需要ドライバーの点で顕著な地域差を示しています。

北米は最も成熟した地域市場であり、現在の期間で世界の収益の推定32〜35%を占めています。この地域では米国が優位であり、FMCSA電子ログデバイス義務、高い商用フリート密度、および洗練されたUBI保険エコシステムによって牽引されています。カナダとメキシコは漸進的なボリュームに貢献しており、メキシコの成長はニアショアリング主導の物流フリート拡大によって支えられています。地域のCAGRは8.5〜9.0%と推定され、世界の平均を下回っています。これは、主要な商用車セグメントにおける市場飽和と、確立された製品カテゴリーにおけるハードウェアのコモディティ化の増加を反映しています。北米のGPS追跡デバイス市場は特に成熟しており、ハードウェア価格に競争圧力を生み出しています。

欧州は2番目に大きな地域市場であり、世界の収益の約28〜30%のシェアを占めています。ドイツ、英国、フランスが主要な国別市場です。EUのeCall義務、商用車のEUタコグラフ規制、および厳格なGDPRコンプライアンス要件が集合的にハードウェア仕様を形成しています。欧州の自動車センサー市場は、統合安全システム要件を通じてテレマティクスハードウェア設計基準に影響を与えています。欧州のCAGRは9.0〜9.5%と推定され、世界の平均をわずかに下回っています。成長は、eCall義務付けカテゴリーおよびEVフリートテレマティクス向けのハードウェアアップグレードサイクルに集中しています。

アジア太平洋地域は最も急速に成長している地域であり、世界のベンチマークを大幅に上回る13.5〜14.5%のCAGRを達成すると予測されています。中国は支配的な国別市場であり、政府義務付けの商用車向けテレマティクス、北斗衛星ナビゲーション統合要件、および急速なEVフリート拡大によって支えられています。インドは地域内で最も高い成長を遂げている個別市場であり、AIS-140義務と、最初のテレマティクスハードウェア設置サイクルを経ている巨大な商用車フリートによって牽引されています。アジア太平洋地域のフリート管理システム市場は急速に拡大しており、テレマティクスハードウェアの採用を促進しています。日本と韓国は、技術的に進んだOEMプログラムからプレミアムハードウェア需要に貢献しています。

中東およびアフリカは新興市場であり、地域CAGRは11.0〜12.0%と推定されています。これは主に、GCC諸国によるスマート物流インフラへの投資と、南アフリカでのフリート管理採用の増加によって牽引されています。ブラジルとアルゼンチンに牽引されるラテンアメリカは、UBI保険の拡大と公共交通機関セクターにおける政府のフリート追跡義務によって、推定10.0〜11.0%のCAGRを達成しています。

車両テレマティクスハードウェア市場を支えるサプライチェーンアーキテクチャは多層的でグローバルに分散しており、近年生産経済と納期に重大な影響を与えたいくつかのカテゴリーのアップストリームリスクにさらされています。

コンポーネントレベルでは、車載グレードのマイクロコントローラーとシステムオンチップ(SoC)プロセッサーが最も戦略的に重要な入力です。これらの半導体は、主に台湾、韓国、米国のメーカーから調達されており、車載グレード認証には12〜18か月の長い認定期間が必要なため、突然の混乱に対応した迅速な供給多角化は事実上不可能です。2020年から2023年の半導体不足は、車載用マイクロコントローラーのスポット価格を契約レートより30〜60%上昇させ、一部の部品ファミリーのリードタイムを52週間以上に延長し、テレマティクスハードウェアアセンブラの利益を圧迫し、製品発売を遅らせました。2024年から2025年にかけて供給は正常化しましたが、台湾海峡の貿易ルートに影響を与える地政学的緊張は、持続的なシステムリスクとして残っています。

4G LTEおよび5Gチップセットを組み込んだセルラーモデムモジュールは、2番目に重要な入力カテゴリーです。主要なサプライヤーには、Quectel、Telit、Sierra Wireless(現在はSemtech)、およびu-bloxが含まれます。これらはすべて、Qualcomm、MediaTek、および

車両テレマティクスハードウェアの世界市場は、基本評価期間において1億1,168万ドル(約173億円)と評価され、2033年までの年平均成長率は10.6%と予測されています。アジア太平洋地域全体が最も急速な成長を示し、その中で日本は特に技術的に進んだOEMプログラムからのプレミアムハードウェア需要に貢献していると報告されています。日本市場は、高い新車販売比率、高齢化社会に伴う安全運転支援技術への需要増加、環境規制への対応といった特性を背景に、テレマティクスハードウェアの採用が着実に進んでいます。

主要な市場プレーヤーとしては、デンソー株式会社が日本の主要自動車部品サプライヤーとして、日本およびグローバルOEM向けに車載テレマティクス制御ユニット(TCU)を提供し、5GおよびV2Xハードウェア開発で重要な役割を担っています。また、マレリも日本の主要サプライヤーとして、コネクテッドカーモジュールおよびテレマティクスハードウェアの開発に注力しています。BOSCH、Continental AG、Harman、Aptiv PLC、LG Electronics Inc.といったグローバル企業も、日本の自動車産業における主要OEMとの協業を通じて、市場に強いプレゼンスを確立しています。

日本におけるこの業界に関連する規制・標準化フレームワークとしては、自動車の安全基準や環境性能に関する国土交通省の定める基準が重要です。また、日本産業規格(JIS)が製品品質の基準を提供します。緊急通報システムとしては、欧州eCallに相当する「HELPNET」サービスが存在し、事故発生時の自動通報や手動通報を可能にしています。また、2Gおよび3Gキャリアネットワークのサービス終了は、日本においても4Gおよび5G対応テレマティクスハードウェアへのアップグレードを促す重要なドライバーとなっています。データプライバシーに関しては、「個人情報保護法」がテレマティクスデータ収集・利用における厳格なガイドラインを定めています。

流通チャネルとしては、新車販売時にOEMがTCUを組み込む「組み込み型」が主流であり、消費者行動は、安全機能、利便性、環境性能、そして最新技術への関心が高い傾向にあります。コネクテッドサービスへの関心も高く、サブスクリプション型のサービス収益源が期待されています。商用車分野では、フリート管理の効率化、安全性の向上、運行記録計などの法規制遵守のためにテレマティクスハードウェアの導入が進んでいます。使用量連動型保険(UBI)の普及も進みつつありますが、欧米と比較するとまだ初期段階にあると見られます。日本市場は、高い技術導入意欲と厳格な規制環境が融合し、高品質で先進的なテレマティクスソリューションへの需要を継続的に生み出しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

車両テレマティクスハードウェア市場に関する本レポートの基礎は、厳格な一次調査フレームワークに基づいており、総調査努力の70〜80%を占めています。このアプローチにより、市場規模、競合ダイナミクス、テクノロジー導入曲線、および地域需要パターンが、二次情報源からの単なる推測ではなく、直接的かつ一次的な情報に基づいていることが保証されます。

一次調査は、テレマティクスハードウェアのバリューチェーン全体にわたる主要なステークホルダーとの構造化されたインタビュー、調査、および専門家によるコンサルテーションを通じて実施されました。市場エコシステムの全体像を把握するために、以下の企業タイプが特にターゲットとされました。

主要なインタビュー対象ステークホルダーは、テレマティクスハードウェアの調達、製品開発、および規制遵守に関する直接的な意思決定権を持つことから選定されました。

すべてのインタビューは、構造化されたアンケートと半構造化されたディスカッションガイドを通じて実施されました。参加者の回答は、NDA規定に基づき必要に応じて匿名化されました。一次調査プロセスは反復的であり、データ三角測量後に統計的外れ値を確認または調整するための検証ラウンドが実施されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| コネクテッドカーエンジニアリングディレクター | 30% |

| フリートテレマティクスハードウェア調達マネージャー | 28% |

| 自動車IoT製品管理担当VP | 24% |

| 規制&型式認証コンプライアンスマネージャー | 18% |

| Company Type | Representation (%) |

|---|---|

| テレマティクス制御ユニット&OBDハードウェアメーカー | 28% |

| セルラーモジュール&チップセットサプライヤー | 22% |

| フリート管理ソリューションプロバイダー&システムインテグレーター | 20% |

| 自動車OEM組み込みテレマティクスチーム | 18% |

| ティア1サプライヤー&アフターマーケットディストリビューター | 12% |

二次調査は、残りの調査フレームワークの20〜30%を構成し、過去の市場背景、規制環境のマッピング、技術ベンチマーキング、および競合情報の検証の基準として機能しました。すべての二次情報源は、信頼性、最新性、および車両テレマティクスハードウェア領域への直接的な関連性について厳密にスクリーニングされました。

利用した財務・企業データベースは以下の通りです。

政府、規制機関、および業界団体情報源は以下の通りです。

すべての二次データは、矛盾を特定し、市場規模の前提を検証し、地域ごとの規制のニュアンス(例:ロシアのERA-GLONASS義務化、インドでフリートテレマティクスを推進するBharat Stage排出基準、中国のGB/T標準)が最終分析に正確に反映されていることを確認するために、一次入力と相互参照されました。

車両テレマティクスハードウェア市場(2026~2034年)の市場規模推定は、一次情報、財務データベース、規制当局提出書類、および業界団体データにわたる多段階データ三角測量によって検証された、トップダウンおよびボトムアップ市場規模測定を組み合わせたデュアル手法アプローチを用いて実行されました。

ボトムアップ手法:

ボトムアップモデルは、地域、車両タイプ、および接続世代全体にわたるユニットレベルでの需要を集計することによって構築されました。以下の特定の指標と変数がコア入力として使用されました。

トップダウン手法:

トップダウンアプローチでは、マクロレベルのコネクテッドカー市場評価から総獲得可能市場を推定し、その後、一次調査および検証済みの業界団体データから導き出された詳細なセグメンテーション比率(接続タイプ、アプリケーション、地域別)を適用して、グローバルな数値を構成市場セグメントに分解しました。

多段階データ三角測量は、3つの独立したデータストリーム、(1)一次インタビューから得られた収益および数量推定値、(2)財務データベースから得られた企業の収益開示およびセグメント提出書類、(3)規制当局および業界団体の出荷/登録統計、にわたって実施されました。2026~2034年期間のポイント推定値および予測範囲を確定するために、収束閾値と感度シナリオが適用されました。

本レポートで提示されるすべてのデータと予測は、研究ライフサイクル全体に組み込まれた多段階の品質保証プロトコルを通じて達成された、85~90%の推定精度レベルを保証します。

市場は接続タイプ(2G、3G、4G、5G)と用途(乗用車、商用車)に分かれます。商用車は、フリート事業者がGPS追跡、ELDコンプライアンス、リアルタイム診断の規制要件に直面しているため、より高い収益を上げる用途セグメントです。現在、4Gがハードウェア展開を支配していますが、Continental AGやAptiv PLCのような企業からのOEM統合取引により、5Gユニットも急速に普及しています。

ハードウェア認証要件、車載グレード部品の調達、およびOEM認定サイクルが、高い参入障壁を生み出しています。承認には18〜24ヶ月以上かかることがあります。BOSCH、デンソー、ハーマンなどの既存企業は、組み込みソフトウェアスタック、長期的なOEM供給契約、および独自の接続プラットフォームを通じて競争優位性を保持しています。NautoやSamsaraなどのスタートアップ企業は、ハードウェア単独ではなく、ソフトウェアによる差別化で競争し、直接的なコモディティ価格競争を回避しています。

5G-V2X統合、テレマティクス制御ユニットに組み込まれたエッジコンピューティングモジュール、AI駆動のドライバー行動分析が、主要な研究開発の方向性です。NautoやSamsaraなどの企業は、クラウドの遅延を減らすために、ニューラル推論チップをハードウェアに直接組み込んでいます。ACTIAとDanlawは、次世代EVアーキテクチャに不可欠な、CAN、LIN、イーサネットの車両バス通信を同時に処理できるマルチプロトコルOBDゲートウェイを進化させています。

車両テレマティクスハードウェア市場は、約1億1168万ドルと評価されており、2033年まで10.6%のCAGRで成長すると予測されています。この複合成長率により、市場は予測期間内に現在の評価額の約2.4倍に達する位置にあります。成長は、北米と欧州における規制によるフリート義務化、およびアジア太平洋地域でのコネクテッドカー導入の加速によって支えられています。

工場に組み込まれたOEMテレマティクスモジュールを備えたソフトウェア定義車両(SDV)は、GMやステランティスなどの自動車メーカーが以前はティア1サプライヤーから調達していたハードウェアを内製化しているため、最も直接的な代替脅威となります。OTA(Over-the-air)アップデート機能により、物理的なハードウェアからファームウェア層へと価値が移行し、ハードウェアの平均販売価格(ASP)を押し下げています。さらに、中小企業向けフリートをターゲットとするスマートフォンベースのテレマティクスソリューションは、コストに敏感なセグメントで専用ハードウェアの価格を下回っており、Cal AmpやZonarのようなベンダーに圧力をかけています。

4Gテレマティクスユニットの平均販売価格は、セルラーモデムチップセットのコモディティ化とアジアのODMからの競争激化により、年間約8~12%下落しています。部品表(BOM)コストは、セルラーモジュール(BOMの35~45%)、GNSSチップ、電源管理ICが支配的です。Lear CorporationやVisteonのようなベンダーは、ハードウェアとサブスクリプションベースのデータサービスをバンドルすることでASPの浸食を相殺し、収益構成を一度きりのハードウェア販売ではなく、より高利益率のSaaSへとシフトさせています。