1. 都市物流市場におけるコストを押し上げる主要なサプライチェーン投入要素は何ですか?

都市物流は、フリート資産、燃料またはエネルギーサプライチェーン、そしてマイクロフルフィルメントセンターのようなラストマイルインフラに大きく依存しています。DHLやAmazonのような事業者による電気自動車の採用は、調達をバッテリーサプライチェーンと充電インフラへと移行させています。燃料と労働力は合わせて、都市配送ネットワークの総運用コストの約50〜60%を占めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

都市物流市場

都市物流市場Research Analyst

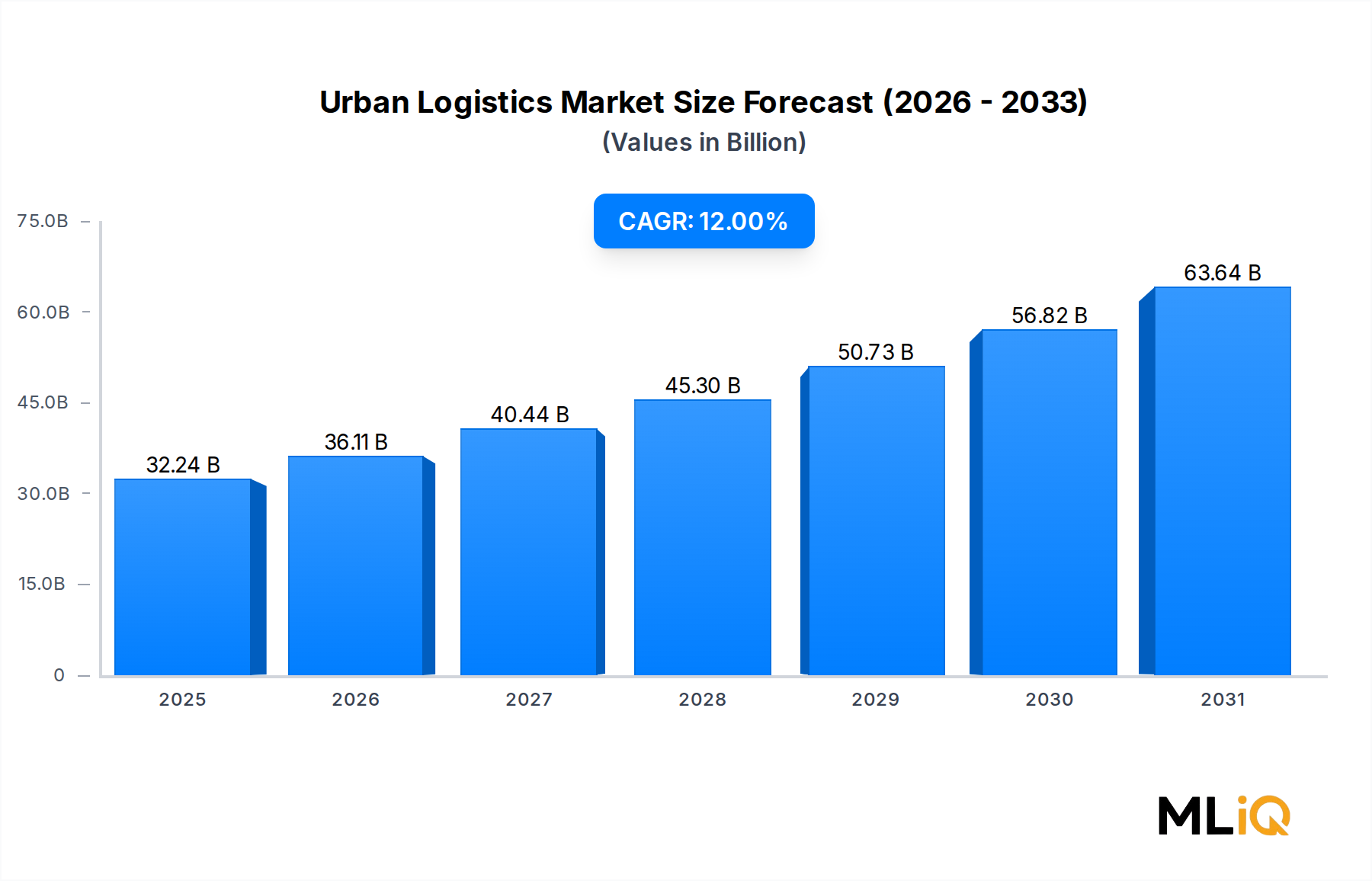

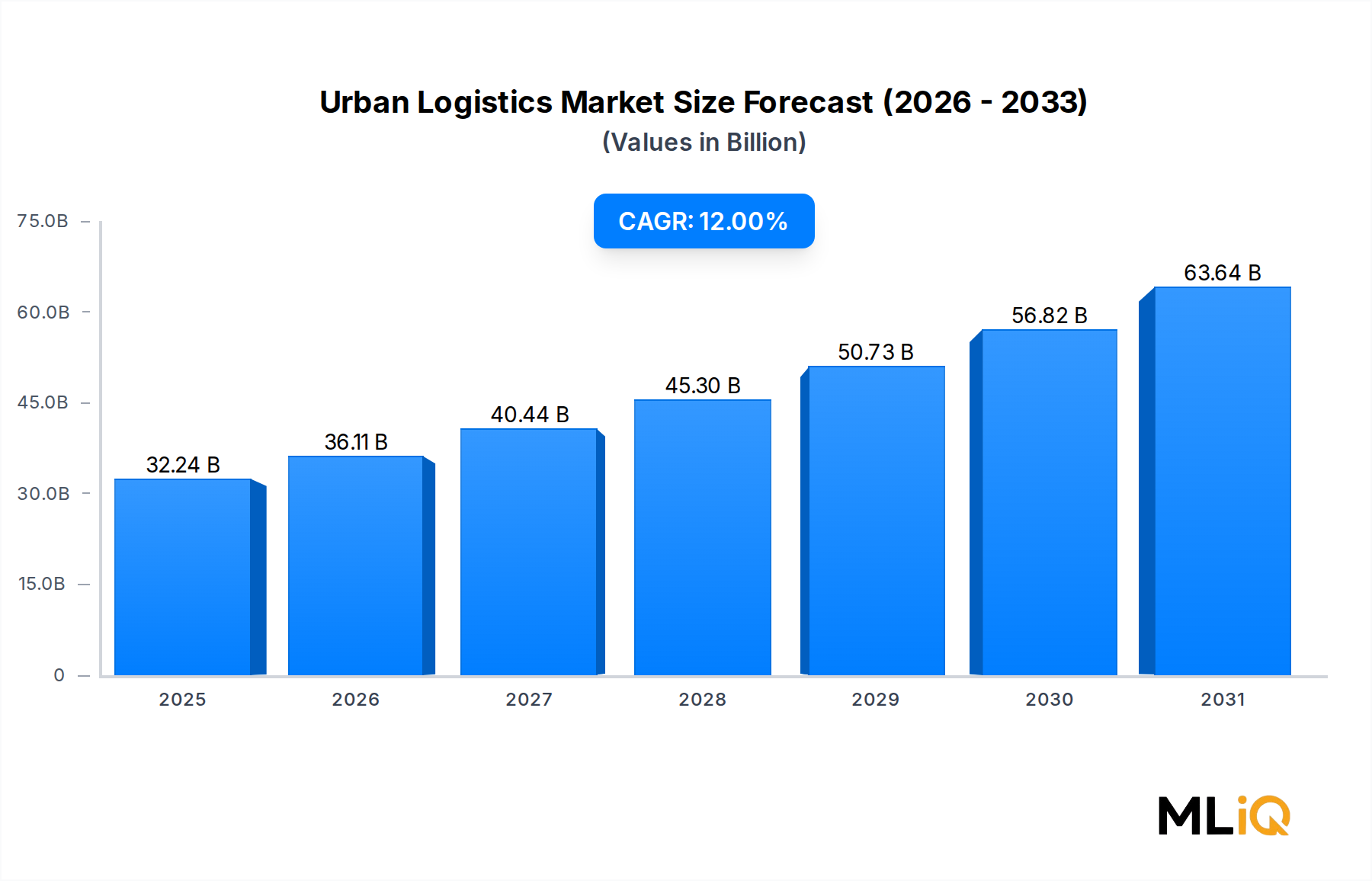

世界の都市ロジスティクス市場は、基準年時点で322.4億ドル(約5兆円)と評価されており、2033年まで年平均成長率12%で拡大し、予測期間の終わりにはかなりの数十億ドル規模の評価額に達すると予測されています。この軌跡は、急速な都市化、爆発的なEコマース浸透、および世界中の地方自治体からの積極的な脱炭素化義務付けといった収斂する力によって推進され、密集した大都市環境で商品が移動する方法における構造的な変化を深く反映しています。

その核において、都市ロジスティクス市場は現代都市のパラドックスへの対応です。都市は同時に最大の消費拠点であり、地球上で最も物流的に制約された環境でもあります。狭い回廊、渋滞課金ゾーン、排出ガス規制、制限された積み込み窓口は、従来の貨物ネットワークとは異なる、専用のロジスティクスソリューションを要求する運用上の摩擦を生み出しています。この複雑さは、都市の密度を利益的にナビゲートできる専門サービスプロバイダー、テクノロジープラットフォーム、および車両アーキテクチャに対する堅固な需要を生み出しています。

主要な需要ドライバーには、都市消費者の間で当日および翌日配送の期待が引き続き加速していることが含まれます。これは現在、主要な都市市場全体でプレミアムなサービスではなく、ベースラインサービス基準となっています。小売業者、食料品店、医薬品流通業者、およびフードサービス事業者は、消費者に近いフルフィルメントノードを中心にサプライチェーンを積極的に再構築しており、ダークストア、マイクロウェアハウス、および都市境界内に埋め込まれた分散型在庫モデルへの投資を促進しています。

この成長を強化するマクロの追い風には、スマートシティインフラの普及が含まれます。これにより、動的な経路最適化、予測的な交通管理、およびリアルタイムの配送業者と消費者間の通信が可能になります。同時に、ヨーロッパ、北米、アジア太平洋全体での規制圧力は、内燃機関搭載の配送フリートの廃止を加速させ、電気および水素動力の代替品への移行を促しており、調達サイクルを再構築し、ロジスティクス事業者にとって新しい設備投資カテゴリーを生み出しています。

競争環境は、規模と技術投資を展開して利益を守るグローバルな既存統合事業者と、高密度環境で既存のネットワークでは再現できないユニットエコノミクスを達成できる俊敏なテクノロジー重視の都市専門家との間で二極化しています。この二極化は、大規模なプレーヤーが有機的に能力を構築するのではなく、買収を通じて能力を獲得するM&Aの勢いを生み出しています。

2033年に向けて、都市ロジスティクス市場は、自律配送技術の成熟、小包輸送のための都市航空モビリティ回廊の標準化、およびロジスティクスインフラと都市デジタルツインの統合の深化によって形成されるでしょう。相互運用可能なロジスティクスデータ標準に早期に投資する市場は、配送あたりのコストを大幅に削減し、先行する都市や事業者にとって持続可能な競争上の優位性を生み出します。

主要な3つのタイプセグメント—エクスプレスロジスティクス、LTL(混載)ロジスティクス、および危険化学品ロジスティクス—の中で、エクスプレスロジスティクスは都市ロジスティクス市場内で最大の収益シェアを占めており、同時に最速の内部成長率を示しています。この優位性は周期的ではなく構造的であり、配送速度に関する消費者の期待の根本的な再構築と、その期待に応えられなければ市場シェアを失うという小売業者にとっての商業的必須事項に根ざしています。

都市環境におけるエクスプレスロジスティクスは、24時間未満、そしてますます4時間未満のサービスウィンドウを特徴とする、時間指定の高速度小包輸送によって定義されます。このセグメントの収益リーダーシップは、いくつかの相乗効果のあるダイナミクスに由来しています。第一に、エクスプレスセグメントの出荷あたり平均収益は、標準的なLTLまたは統合貨物よりも著しく高く、これは消費者が速度に対して支払うプレミアムと、渋滞に制約された配送ウィンドウをナビゲートするために事業者が課す追加料金の両方を反映しています。第二に、エクスプレスチャネルでの出荷量密度が最も高いのは、基盤となる需要ドライバーであるEコマース自体が、全体の小売消費を上回る速度で成長しているためです。

エクスプレスセグメント内では、都市固有のフルフィルメントアーキテクチャがネットワーク設計を再構築しています。従来のハブ&スポークモデルは、地域ソートハブ、都市集約センター、および高密度住宅クラスターから徒歩または自転車圏内に配置されたラスト100メートルマイクロデポを特徴とする多層分散ネットワークに置き換えられています。このアーキテクチャは、最終マイルの輸送時間を短縮すると同時に、小包あたりの車両排出ガスを削減し、商業的および規制的目標の両方を満たしています。

エクスプレスセグメントの成長を推進する主要プレーヤーには、経路シーケンスアルゴリズムとロッカーネットワーク展開を通じて都市配送密度最適化に多大な投資を行ってきたFedExが含まれます。Amazonは、高密度市場において従来の運送業者ネットワークを完全に迂回する並行するエクスプレス配送インフラを構築しており、自社の電動バンフリートと独立したサービスプロバイダー関係を活用して、完全な配送体験を管理しています。DHLは、StreetScooter電動車両フリートと小包ロッカーネットワークを通じて、欧州市場での都市エクスプレス能力を積極的に拡大しており、UPSは、車両走行距離を比例的に増やすことなく配送ウィンドウを圧縮するために、都市小売拠点に埋め込まれたマイクロロジスティクス施設に投資しています。

JD.comとSF Expressは、アジアの都市市場で最も先進的なエクスプレスロジスティクスアーキテクチャを実証しています。これらの市場では、配送密度、デジタル決済統合、およびテクノロジーを介した配送(指定された回廊でのドローン配送を含む)に対する消費者の受け入れが、欧米市場よりも成熟しています。JD.comが北京と上海で自律配送ロボットを展開していることは、2020年代後半までに大規模なエクスプレス都市ロジスティクスがどのようになるかの最先端を示しています。

エクスプレスセグメントのシェアは断片化ではなく統合が進んでおり、世界のトップ5オペレーターが都市エクスプレス量のますます多くの割合を占めています。この統合は、規制に準拠したテクノロジー対応の都市配送ネットワークを構築するための資本集約度によって推進されており、これは規模の小さい地域オペレーターを時間とともに排除する障壁となります。しかし、Uber Freightのようなプラットフォームベースのアグリゲーターは、小規模な運送業者が基盤となるネットワークインフラを所有することなくエクスプレス量に参加できる代替アクセスモデルを作成しており、セグメントリーダーシップの競争ダイナミクスに構造的な不確定要素を導入しています。

LTL(混載)ロジスティクスは、オフィス用品、レストランの食材、建設資材などの大型貨物のB2B配送において、時間的制約が低いものの、重量および寸法上の制約によりエクスプレスチャネルの経済性が成り立たない場合、都市ロジスティクス市場内でその関連性を維持しています。危険化学品ロジスティクスは、厳格な規制遵守要件によって管理される専門的なニッチであり、都市製造業の拡大、医薬品のラストマイル、およびEVの普及に伴うバッテリー材料の取り扱いに関連して成長しています。

都市ロジスティクス市場は、市場拡大のペースと収益性を決定するいくつかの運用上の重要な制約によって相殺される、確信度の高い一連の構造的ドライバーによって形成されています。

都市化は基本的な需要ドライバーです。2024年現在、世界人口の約57%が都市部に居住しており、国連の人口統計モデルによると、この数字は2050年までに68%に達すると予測されています。都市人口の成長の各パーセンテージポイントは、小包量の密度増加に直接つながり、これはエクスプレス都市ロジスティクスの経済を支配する主要な入力変数です。都市化曲線が最も急な市場—インド、東南アジア、サハラ以南アフリカ—は、今後10年間で都市ロジスティクス事業者にとって最も高い成長機会の回廊を表しています。

Eコマースの浸透は2番目の主要な需要ドライバーです。世界のEコマース小売売上高は2023年に5.8兆ドル(約900兆円)を超え、先進国市場で年間約10~12%、新興国市場で15~20%のペースで成長しています。Eコマース売上高の1ドルごとに約0.4~0.6個の小包出荷が発生し、デジタル小売の成長と都市配送量需要の間に直接的で定量化可能な関連性を作り出しています。

電動化義務付けは、ドライバーと制約の両方を表しています。ロンドン、アムステルダム、パリ、上海などの都市は、2025年から2030年までの実施期限を持つゼロエミッション配送ゾーン規制を確立しています。これらの義務付けは、フリート更新サイクルの加速を推進し、電動配送車両、充電インフラ、およびグリーンロジスティクス認証の需要を生み出しており、これらすべては都市ロジスティクス市場全体にとって純収益プラスとなります。

しかし、制約側も同様に重要です。都市の渋滞は、完全に自動化できない配送業務に構造的なコストの下限を課します。欧州委員会の調査によると、密集した都市環境でのラストマイルロジスティクスは、同等の郊外配送よりもユニットあたり3~5倍高価であり、この差は競争の激しい市場で事業者の利益を圧迫し、価格圧力を生み出します。各都市が異なる排出基準、積み込み制限、データ共有要件を課すなど、管轄区域全体での規制の断片化も、複数都市で事業を行うオペレーターの運用上の複雑さとコンプライアンスコストを増加させます。

労働力の可用性とコストは持続的な制約であり、特に北米および欧州市場では、ギグエコノミーの配送ワーカー分類紛争により、2020年~2024年の期間に配送あたりの労働コストが推定15~25%増加しました。

都市ロジスティクス市場の競争エコシステムは、グローバルな統合事業者、地域の専門業者、デジタル貨物プラットフォーム、およびテクノロジーを活用した新規参入者に及びます。以下のプロファイルは、主要な参加者の戦略的ポジショニングを特徴づけています。

SF Express: 中国を拠点とし、日本を含むアジア市場で事業を展開。中国を代表するエクスプレス配送業者は、主要な中国都市に隣接する自動仕分けセンターに多大な投資を行い、プレミアムな都市ロジスティクスセグメントを獲得するためにコールドチェーンおよび当日配送能力を拡大しています。

JD.com, Inc.: 中国を拠点とし、日本を含むアジア市場で事業を展開。都市部に位置する自社倉庫、自律配送ロボット、ドローン配送回廊を特徴とする垂直統合型ロジスティクスネットワークを運営しており、中国のティア1およびティア2都市で業界をリードする配送速度指標を誇ります。

DHL: 日本を含むグローバルで事業を展開。DHL ExpressおよびDHL Supply Chain部門を通じて、ヨーロッパおよびアジアの都市市場全体で電気配送車両、小包ロッカー、および都市集約センターを展開しており、2030年までに225以上の都市でゼロエミッションのラストマイル配送を達成するという目標を掲げています。

FedEx: 日本を含むグローバルで事業を展開。電動車両フリートや自律仕分け技術への投資を行い、世界で最も広範な都市配送ネットワークの1つを運営しています。同社は、都市配送密度を向上させ、高容量の大都市市場での停車あたりのコストを削減するためにネットワークを再構築しています。

UNITED PARCEL SERVICE OF AMERICA, INC.: 日本を含むグローバルで事業を展開。UPSは、マイクロロジスティクス施設、歩行者ゾーン配送用の電動カーゴバイク、高度な経路最適化ソフトウェアなど、都市ロジスティクス革新のポートフォリオを展開しています。同社のヘルスケアおよび中小企業(SMB)配送セグメントは、都市チャネル内で成長中の優先垂直分野です。

Amazon: 日本を含むグローバルで事業を展開。Amazon Logisticsを通じて並行した都市ロジスティクスインフラを構築し、50以上の米国の都市市場で電動配送バン、ハブロッカーネットワーク、および当日配送ステーションを展開しており、最も量の多い地域では既存の運送業者ネットワークを迂回しています。

ALIBABA GROUP HOLDING LIMITED: 日本を含むアジア市場で事業を展開。そのCainiaoロジスティクス子会社を通じて、Alibabaは、サードパーティの運送業者と倉庫運営者を結びつけるアセットライトな都市ロジスティクスオーケストレーションプラットフォームを構築しており、最小限の自社インフラで数百の中国都市全体で翌日および当日配送を可能にしています。

Uber Freight: グローバルなデジタル貨物プラットフォーム。Uberの既存のドライバーネットワークとマッピングインテリジェンスを活用して、都市および都市間の貨物輸送の荷主と運送業者を結びつけるデジタル貨物市場として位置づけ、柔軟なオンデマンド都市配送能力を提供しています。

A.P. Moller - Maersk: グローバルな総合ロジスティクスプロバイダー。純粋な海上運送業者から、Visible SCMやMartin Bencherなどの買収を通じて都市配送能力を持つ統合ロジスティクスプロバイダーへと変革しました。同社は、都市ラストマイル配送で終了するエンドツーエンドのサプライチェーンソリューションを構築しています。

XPO, Inc.: 北米を拠点とするLTLおよび専門貨物ソリューションプロバイダー。LTLおよび専門的な都市貨物ソリューションに焦点を当て、経路最適化と貨物可視性プラットフォームへの技術投資を行っています。同社は、北米LTLのリーダーシップに集中するためにノンコア資産を売却してきました。

2024年1月: DHLは、2030年までに電気自動車フリートを世界で8万台以上に拡大するために、70億ユーロの投資コミットメントを発表しました。その大部分は、ヨーロッパおよびアジア市場の都市配送ルートに割り当てられます。

2024年3月: Amazonは、英国で初の商業ドローン配送サービスを開始しました。ロンドン郊外の特定地域で民間航空局の認証を受けて運用されており、主要な西側市場における都市航空ロジスティクスの規制上のブレークスルーを記録しました。

2024年5月: JD.comは、北京の地方当局から、15の居住区をカバーする拡大ゾーンでレベル4の自律配送ロボットを運用する承認を受け、世界最大の自律都市配送の認可となりました。

2024年7月: 欧州連合は、スマートシティイニシアチブの下で都市ロジスティクス規制フレームワークを最終決定しました。これにより、加盟国の首都は2026年までに都市集約センター計画を公表し、2028年までにラストマイル配送の30%をゼロエミッションで達成することが義務付けられました。

2024年9月: Uber Freightは、A.P. Moller - Maerskのデジタル貨物予約システムとのプラットフォーム統合を発表しました。これにより、海上貨物委託品から都市ラストマイル配送業者へのシームレスな引き渡しが、手動での再入札なしで可能になります。

2024年11月: FedExは、北米の120の大都市市場全体でPurple Promise AI経路最適化システムの展開を完了しました。これにより、1時間あたりの平均配送停車回数が12%削減され、都市部での時間通り配送パフォーマンスが測定可能に向上したと報告されています。

2025年2月: SF Expressは、ドバイに初の国際都市ロジスティクスハブを開設しました。これは、中国、GCC、東アフリカ間の越境Eコマースの流れをターゲットとしており、国内市場ベースを超えた大幅な地理的拡大を示しています。

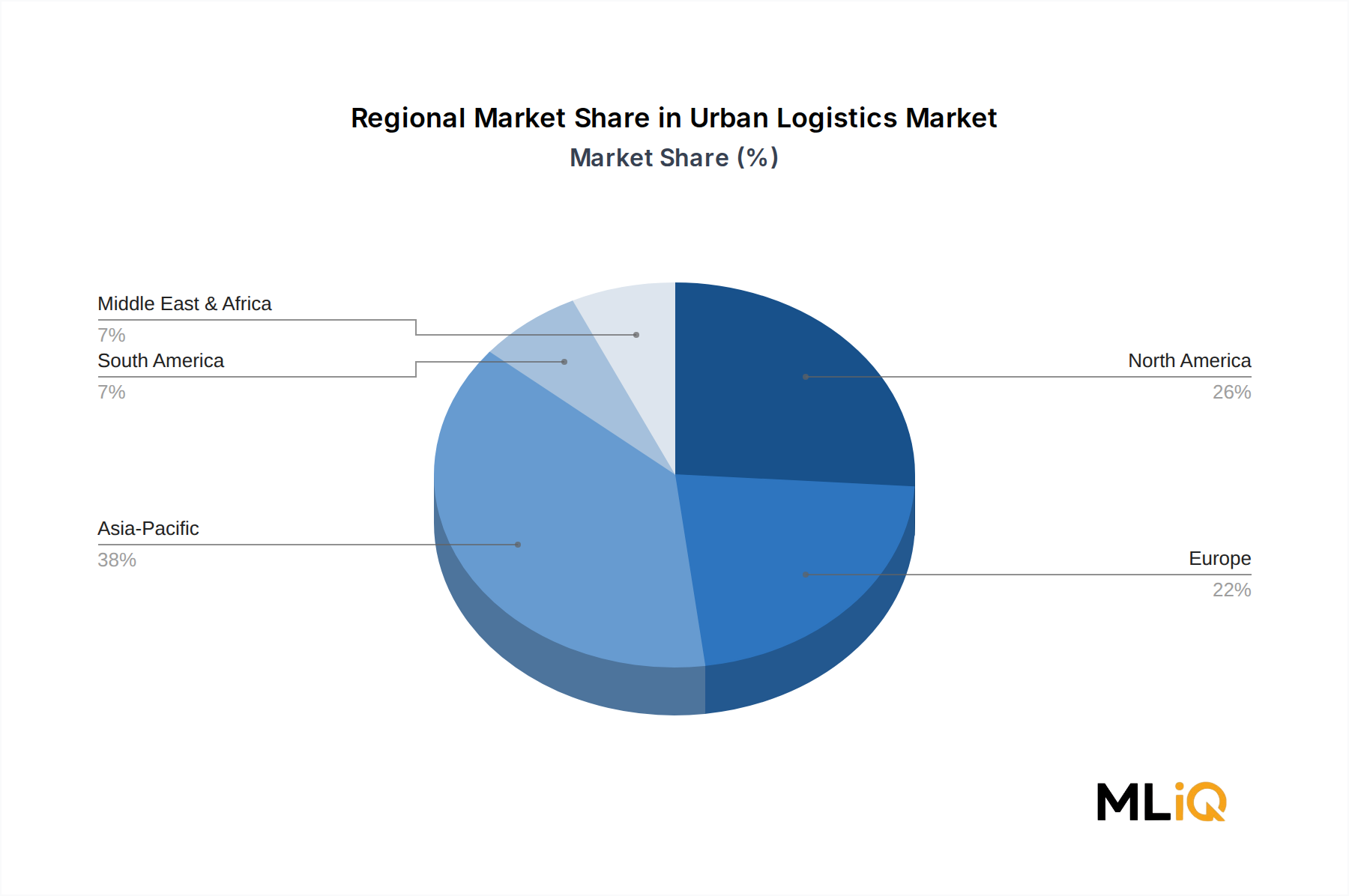

都市ロジスティクス市場は、成長率、成熟度、および主要な需要ドライバーにおいて地域的に大きな異質性を示しており、アジア太平洋地域が絶対量でリードし、ヨーロッパが規制の高度さでリードしています。

アジア太平洋地域は、収益で最大の地域セグメントであり、世界の都市ロジスティクス市場価値の推定38~42%を占めています。中国だけでこのシェアの大部分を牽引しており、世界最大のEコマース市場と地球上で最も高い都市配送密度に支えられています。この地域は、インド、ベトナム、インドネシア、フィリピンでの急速な都市化に牽引され、推定14~15%の地域CAGRで成長しています。インドはアジア太平洋地域内で単一で最も急速に成長しているサブマーケットであり、組織化された小売およびクイックコマースプラットフォームがティア2およびティア3都市に拡大するにつれて、都市ロジスティクスへの投資が加速しています。

北米は2番目に大きな地域市場であり、Amazonのマーケットプレイスエコシステム、FedExおよびUPSのネットワーク投資、ならびに当日食料品および医薬品配送垂直の普及に牽かれて米国が主要なシェアを占めています。この地域のCAGRは推定10~11%であり、より成熟したEコマースのベースラインを反映しています。カナダとメキシコは、越境Eコマースの流れと国内マーケットプレイスプラットフォームの拡大により、地域内の米国平均よりも速く成長しています。

ヨーロッパは、高い規制強度と洗練された消費者の期待によって特徴付けられ、地域CAGRは約11~12%です。英国、ドイツ、フランスは3つの最大の国内市場であり、都市集約センター、カーゴバイク配送、およびゼロエミッション配送ゾーンへの準拠が大規模なインフラ投資を推進しています。北欧諸国(Nordics)およびベネルクス地域は、自律歩道配送ロボットやAI管理の小包ロッカーネットワークを含む高度な都市ロジスティクス実験で注目されています。

中東およびアフリカ地域は、パーセンテージベースで最も急速に成長しており、推定16~18%の地域CAGRを記録しています。これは、GCC市場の拡大(特にUAEとサウジアラビア)によって牽引されており、高いスマートフォン普及率、若い人口層、および政府主導のロジスティクスインフラプログラムが急速な需要の変曲点を作り出しています。南アフリカはサハラ以南市場をリードしています。

南米は、ブラジルとアルゼンチンを筆頭に、地域で約9~10%の成長を遂げていますが、インフラギャップ、通貨変動、規制の不確実性によって成長が制約されています。ただし、都市部のEコマース浸透率は着実に上昇しています。

都市ロジスティクス市場は、Eコマースおよび小売荷主、フードサービスおよび食料品事業者、医薬品およびヘルスケア流通業者、B2B商業貨物荷主の4つの主要な購入者カテゴリーにセグメント化できる多様なエンドユーザーベースにサービスを提供しています。

Eコマースおよび小売荷主は、量で最大の購入者セグメントを構成し、都市小包の流れの推定45~50%を占めています。彼らの主要な購入基準は、配送速度、追跡可視性、および規模での小包あたりコストです。このセグメントは運用レベルでは非常に価格に敏感ですが、特にScope 3排出量報告要件に直面しているヨーロッパおよび北米のエンタープライズ小売業者の間で、保証された時間指定配送と持続可能性の資格に対してプレミアム料金を支払う意欲が高まっています。このセグメントでの調達は、毎年交渉される長期運送契約が支配的であり、コストと容量のリスクを管理するために複数運送業者プラットフォームの割り当ての使用が増加しています。

フードサービスおよび食料品事業者は、最も緊急性の高いセグメントであり、2時間未満の配送ウィンドウ、コールドチェーン要件、および遅延または破損した配送に対する非常に低い許容度が特徴です。このセグメントの調達は、純粋な輸送購入から統合されたサードパーティロジスティクスパートナーシップへと移行しており、事業者は単一のサービスレベル契約の下で倉庫保管と配送の両方を管理できるベンダーを求めています。価格感度はEコマースと比較して中程度ですが、薄い小売マージンによって制約されており、運用効率が買い手とサプライヤー双方にとって相互の優先事項となっています。

医薬品およびヘルスケア流通業者は、最もコンプライアンス要件の高いセグメントであり、文書化された管理の連鎖、温度監視、および規制監査証跡を必要とします。彼らの購買行動は、関係主導型でリスク回避的であり、長い契約サイクルと既存プロバイダーの維持に対する強い好みが特徴です。このセグメントは、在宅医療、専門薬局配送、および病院サプライチェーンのアウトソーシングの拡大により急速に成長しています。

B2B商業貨物荷主は、信頼性、積載率効率、および文書の正確性を優先します。このセグメントは、都市ロジスティクス市場内でのLTLおよび危険化学品ロジスティクスサービスの主要な需要ドライバーであり、貨物ブローカー、デジタル貨物市場、および直接運送業者関係を通じてほぼ均等な割合でサービスを調達しています。最近の注目すべき変化は、ピーク期間中に契約容量を補完するために、Uber Freightなどのプラットフォームを通じて動的なスポット市場調達を採用していることです。

都市ロジスティクス市場を支えるサプライチェーンは、市場参加者の設備投資サイクルと運用コスト構造の両方に影響を与えるいくつかのアップストリーム依存関係に晒されています。

リチウムイオンバッテリー材料—具体的には炭酸リチウム、コバルト、ニッケル—は、都市配送フリートの電動化が加速していることを考えると、最も戦略的に重要なアップストリーム投入物です。炭酸リチウム価格は2021年から2024年にかけて極端な変動を経験し、1メートルトンあたり8万ドル(約1,240万円)以上に高騰しました。

日本の都市ロジスティクス市場は、世界市場の重要な構成要素であり、その動向は急速な都市化、Eコマースの普及、そして脱炭素化の動きといったグローバルなトレンドと深く関連しています。世界市場が現在約5兆円と評価され、2033年までに年率12%の成長が見込まれる中、日本市場も同様の成長圧力に直面しています。日本は世界有数の都市化率を誇る成熟した経済であり、Eコマースの浸透率も高い水準にあります。消費者の時間指定配送や即日配送への期待は極めて高く、これがラストマイル配送の高度化を推進する主要因となっています。

国内の都市ロジスティクス市場を牽引するのは、ヤマト運輸、佐川急便、日本郵便の「大手3社」です。これらの企業は、全国に広がる独自の配送ネットワークと、クール便や時間指定サービスなどの多様な付加価値サービスを提供し、高い市場シェアを維持しています。グローバル企業では、DHL、FedEx、UPSといった大手国際物流事業者が日本法人を通じて広範なサービスを展開しており、特にAmazonのようなEコマースプラットフォーマーは、独自の配送網とロジスティクス技術を活用し、国内市場での存在感を急速に高めています。中国を拠点とするSF ExpressやJD.comも、アジア市場全体でのプレゼンスを強化しており、日本の都市ロジスティクス市場にも影響を与え始めています。

日本における都市ロジスティクスは、道路交通法や地方自治体による車両規制(例:首都圏における排出ガス規制)といった既存の法的枠組みに加え、近年では自動運転車両やドローン配送に関する新たな規制フレームワーク(レベル4自動運転の許可制度など)の整備が進んでいます。特に食品や医薬品の配送においては、食品衛生法や医薬品医療機器等法(薬機法)に基づき、厳格な品質管理や温度管理(コールドチェーン)が求められます。労働力不足が深刻化する中、配送員の労働環境に関する労働基準法の遵守も重要な課題となっています。

日本の都市ロジスティクスにおける流通チャネルと消費者行動は、その高い利便性志向と品質へのこだわりが特徴です。コンビニエンスストアや駅、商業施設などに設置された宅配ロッカーの利用が普及し、「再配達問題」の解消に大きく貢献しています。消費者は、荷物の追跡機能、確実な時間指定配送、そして丁寧な取り扱いを重視します。生鮮食品や日用品のオンライン購入が増加する中で、スーパーマーケットや専門業者によるオンデマンド配送サービスも拡大しており、消費者の多様なニーズに応えるための多角的なアプローチが進化しています。デジタル決済の統合や、ラストマイルにおける環境負荷低減への意識も高まっており、電動車両やカーゴバイクの導入、ルート最適化技術の活用が加速しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

都市ロジスティクス市場に関する本レポートの基礎は、調査総労力の70~80%を占める強固な一次調査フレームワークにあります。このアプローチにより、都市ロジスティクス・バリューチェーン全体のアクティブな参加者から直接収集された、実世界の運用実態、現在の市場動向、および将来を見据えた戦略的インテリジェンスに基づいていることを保証します。

関与したバリューチェーン企業のタイプ:

実施された主要ステークホルダーインタビュー:

一次データは、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含むすべての主要地域で実施された構造化インタビュー、専門家パネルディスカッション、および検証済みアンケート調査を通じて収集されました。各インタビューは、回答バイアスを排除するために書き起こされ、コード化され、相互検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 都市フリート運営責任者 / 都市ロジスティクス担当役員 | 32% |

| 危険物コンプライアンスマネージャー / HAZMATスーパーインテンデント | 22% |

| 持続可能なサプライチェーン&ラストマイル戦略担当VP | 28% |

| 都市貨物・モビリティ政策アドバイザー | 18% |

| Company Type | Representation (%) |

|---|---|

| 都市ラストマイル配送事業者 | 28% |

| 3PLおよびLTL貨物アグリゲーター | 22% |

| 危険化学品物流プロバイダー | 18% |

| 電気自動車および燃料電池車OEM | 20% |

| 都市フルフィルメントセンターおよびマイクロ倉庫運営者 | 12% |

二次調査は、調査フレームワークの残りの20~30%を占め、一次調査の結果を検証し、文脈化する上で重要なベンチマーキングおよび裏付けの層として機能します。

活用された金融・ビジネスインテリジェンスデータベース:

参照された政府および規制関連の情報源:

業界団体および関連機関:

すべての二次情報源は、商業市場調査アグリゲーターウェブサイトからのデータを除外するようフィルタリングされ、独立性と情報源の整合性が確保されました。

都市ロジスティクス市場(2026~2034年予測期間)の市場規模設定は、サプライサイド、デマンドサイド、およびマクロ経済データベクトルにわたる多層データ三角測量によってさらに強化された、トップダウンおよびボトムアップ推定を組み合わせた二重手法アプローチを用いて実行されました。

トップダウンアプローチ: 世界の貨物・ロジスティクス市場規模は、信頼できる国家統計機関および業界団体から調達されました。都市ロジスティクスは、各地域の都市貨物輸送強度比率、都市レベルでの速達およびLTLサービスの普及率、および規制によるモーダルシフト指標を用いて、比例的なセグメントとして切り出されました。

ボトムアップアプローチ: 詳細な市場構築は、以下の具体的な指標と変数に基づいて行われました:

多層データ三角測量: すべての推定値は、3つの独立したデータプレーン((1)サプライサイドの容量と事業者収益、(2)デマンドサイドの出荷量と都市貨物輸送量、(3)マクロ経済およびインフラ投資指標(EV充電インフラ展開設備投資、水素燃料補給ステーション展開率、都市アクセスゾーン実施タイムライン))で三角測量されました。各プレーン間で±8%を超える不一致が生じた場合、対象となる一次情報源との再インタビュープロトコルが発動されました。

本レポートで生成されたすべてのデータ出力は、調査のあらゆる段階で適用される構造化された品質保証プロトコルを通じて達成された、85~90%の推定精度レベルが保証されています。

品質保証メカニズム:

都市物流は、フリート資産、燃料またはエネルギーサプライチェーン、そしてマイクロフルフィルメントセンターのようなラストマイルインフラに大きく依存しています。DHLやAmazonのような事業者による電気自動車の採用は、調達をバッテリーサプライチェーンと充電インフラへと移行させています。燃料と労働力は合わせて、都市配送ネットワークの総運用コストの約50〜60%を占めています。

エクスプレスロジスティクスは、時間的制約と高密度ルーティング要件のため、LTLロジスティクスに対して30〜50%の価格プレミアムを享受しています。燃料費の変動と都市部のデポスペース向け不動産価格の上昇は、フェデックスやXPOを含む運送会社全体で利益率を圧迫しています。これらの構造的なコスト圧力を部分的に相殺するために、自動化とルート最適化ソフトウェアが導入されています。

フリートの取得、倉庫ネットワーク、独自のルーティング技術に対する高い資本要件は、大きな参入障壁を生み出します。UPS、DHL、SFエクスプレスのような既存企業は、確立された都市部のデポ密度と長期的な荷主契約を通じて競争優位性(モート)を保持しています。危険化学品ロジスティクスに関する規制遵守は、小規模な新規参入業者を阻む追加的な運用上の複雑さを加えています。

高密度都市におけるラストマイルの渋滞は、直接的に配送効率を低下させ、単位コストを上昇させるため、特定の都市回廊では年平均成長率12%の潜在能力を制限しています。北米および欧州全体でのドライバー不足と労働コストの高騰は、ウーバーフレイトやXPOのような事業者にとって構造的な制約です。EUと中国の都市排出ガス規制は、多くの中堅運送会社にとって財政的な準備が整う前に、フリートの電化スケジュールを加速させています。

特にアリババやJD.comのような事業者に関連する中国ベースのプラットフォームからの越境Eコマース量は、北米と欧州で大幅なインバウンドラストマイル需要を生み出しています。A.P. モラー - マースクの港からドアへのロジスティクス統合は、国際輸送路と都市流通終点との間に直接的なつながりを生み出しています。主要な入国拠点での関税変更や通関手続きの遅延は、48〜72時間以内に都市配送ネットワークへと波及する上流の渋滞を引き起こす可能性があります。

自律配送ロボットとドローンによるラストマイルソリューションは、AmazonとDHLによって商業パイロット段階にあり、障害物の少ない都市部での5kg未満の小包配送を対象としています。燃料電池物流車両は、市場独自の用途分類内のセグメントであり、高利用率の都市ルート向けにバッテリーEVよりも長い航続距離を提供します。AI駆動型動的ルーティングとマイクロフルフィルメント自動化は、高密度都市展開において平均配送時間を推定20〜35%削減しています。