1. 電動トラック市場におけるR&D投資を推進している技術革新は何ですか?

ダイムラーAGやABボルボのような企業にとって、全固体電池の開発と水素燃料電池の統合が2つの主要なR&Dフロンティアです。燃料電池電気トラック(FCET)は、300マイルを超えるバッテリー航続距離が技術的な制約として残る大型長距離輸送セグメントで牽引力を増しています。OEM全体で急速充電アーキテクチャと回生ブレーキシステムへの投資も加速しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

電動トラック市場

電動トラック市場Research Analyst

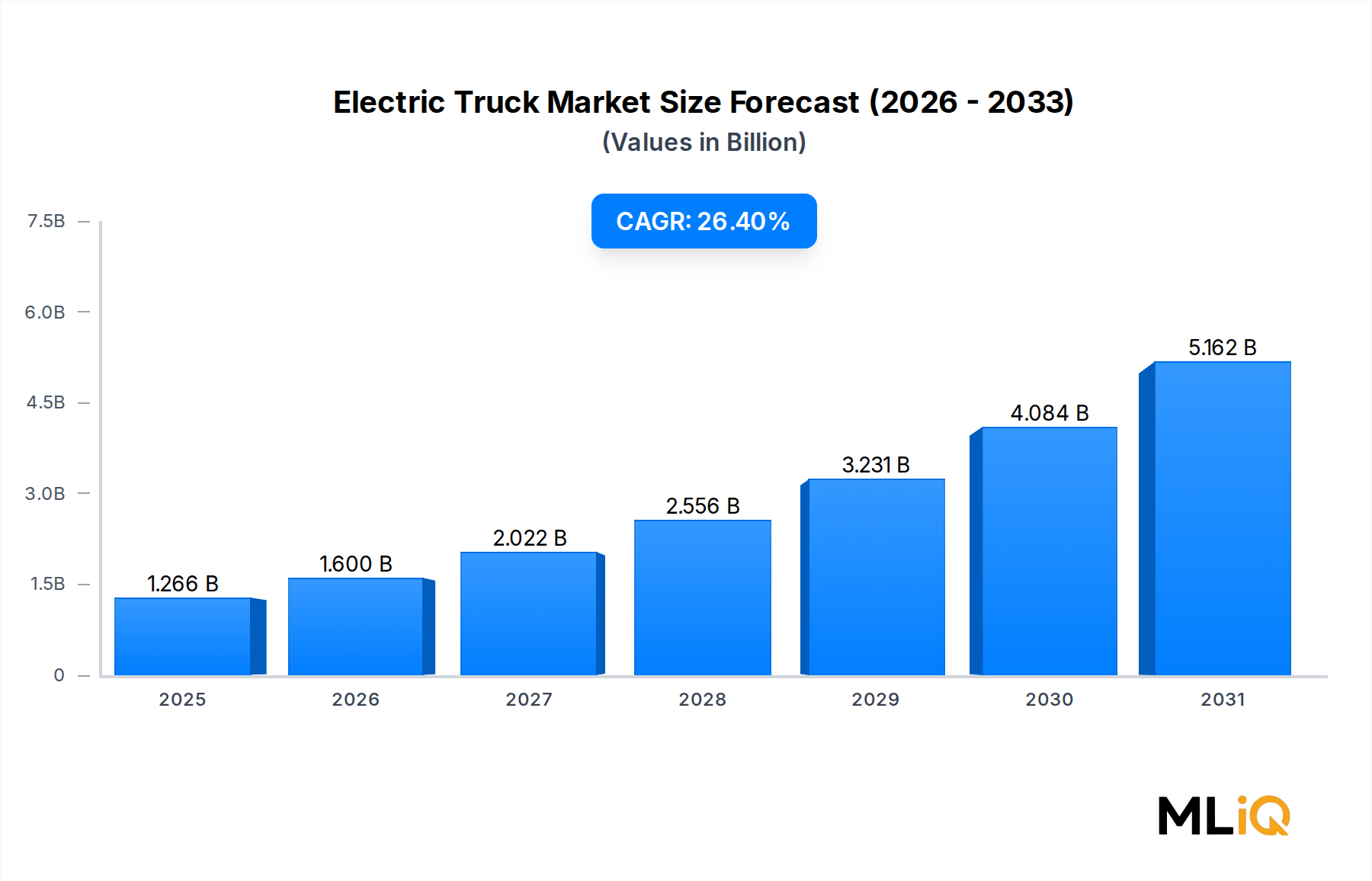

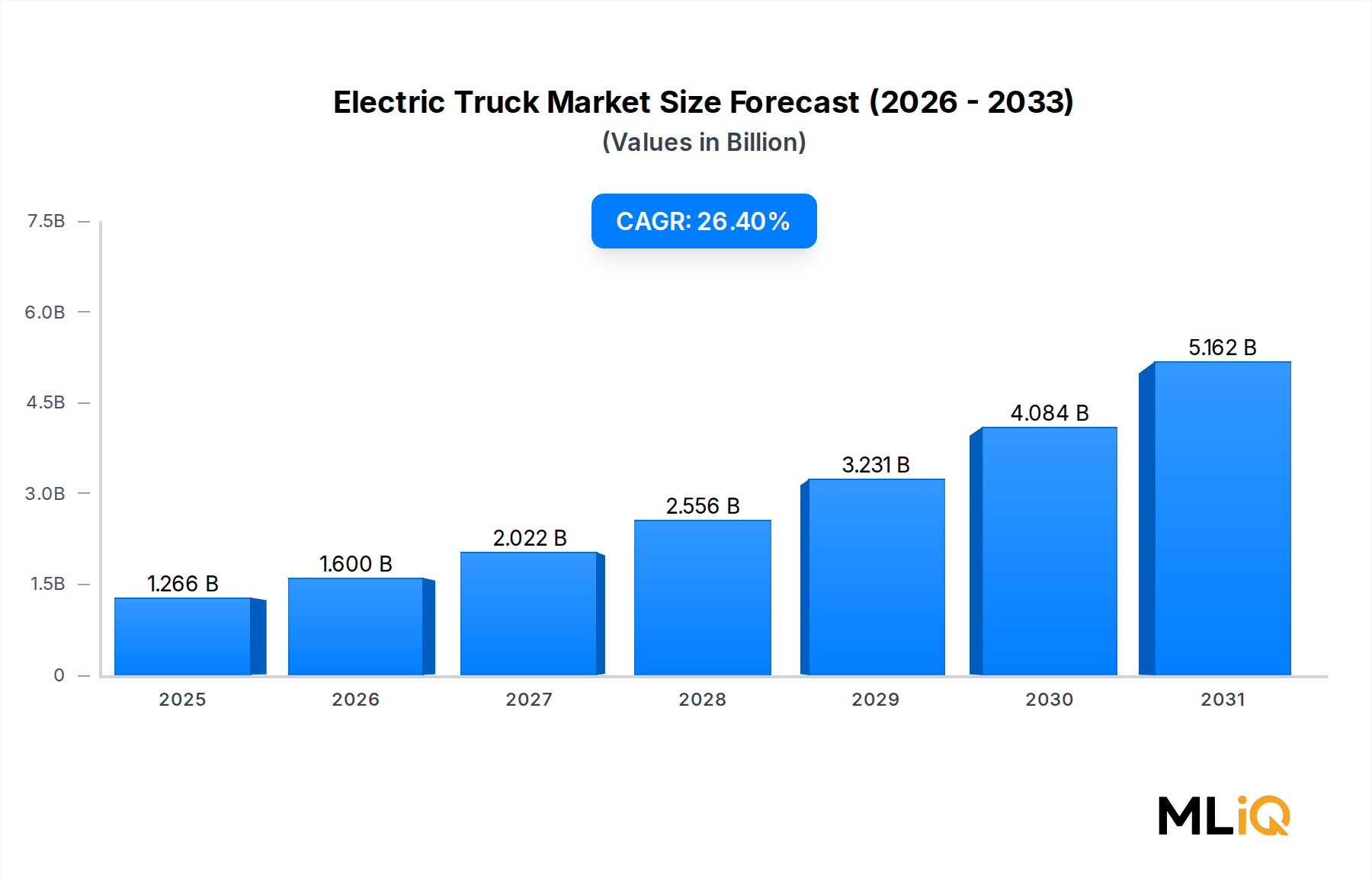

グローバルな電気トラック市場は、約12億6,577万米ドル(約1,962億円)と評価され、予測期間を通じて年平均成長率(CAGR)26.4%で拡大すると予測されており、より広範な輸送エコシステムの中で最も急速に拡大するセグメントの一つとしての地位を確立しています。この目覚ましい軌跡は、規制要件、総所有コスト(TCO)の継続的な改善、そして物流事業者およびOEM(相手先ブランド製造業者)双方からの企業持続可能性へのコミットメントの高まりが相まって支えられています。

市場の現在の評価は、特にラストマイル配送や地域輸送用途において、初期段階ながら急速に成熟しつつある商用化を反映しています。バッテリーエネルギー密度が向上し、パックコストが下落傾向を続けるにつれて(2027年までにセルレベルで1kWhあたり80〜90米ドル(約12,400〜13,950円)に近づくと予測)、ディーゼル車に比べて商用トラックの電化に関する経済的根拠はますます説得力のあるものになります。フリートオペレーターは、都市配送、港湾輸送、ゴミ収集といった用途でバッテリー式電気トラックの試験運用と規模拡大によってこの変化に対応しています。

主要な需要牽引要因には、欧州連合、米国、中国における排出ガス規制の厳格化が含まれ、これらの国および地方政府は、2035年から2040年までに中・大型セグメントを対象としたゼロエミッション車(ZEV)義務付けを導入しています。Amazon、DHL、UPSなどの主要物流企業からの企業ネットゼロ誓約は、数年間にわたる電気トラック調達契約に直接結びついており、OEMが専用の電気プラットフォームへの設備投資を正当化するために必要な収益の可視性を提供しています。

成長をさらに加速させるマクロ経済的追い風には、ディーゼル燃料コストの上昇、公共および民間充電インフラ投資の拡大、グリーンボンドやサステナビリティ・リンク・ローンといった有利なグリーンファイナンス手段、サプライチェーン脱炭素化に対する消費者およびB2Bからの圧力の高まりがあります。米国(インフレ抑制法の商用車クレジット)、欧州(様々な国の購入補助金および通行料免除)、中国(NEV補助金枠組みの継続)における政府のインセンティブプログラムは、フリート購入者の初期取得コストを直接削減しています。

今後、市場は実証段階の展開から、複数の車両重量クラスにわたる量産市場での普及へと移行する準備ができています。全固体電池化学におけるブレークスルー、メガワットレベル充電規格、水素燃料電池統合は、推進技術の組み合わせをさらに多様化させ、予測期間全体にわたる堅固な投資フローと競争の激化を確実にします。2031年までに、電気トラック市場は、量的な成長とアジア太平洋、欧州、北米にわたる地理的フットプリントの拡大の両方によって、現在のベースラインを数倍上回る評価額を達成すると予想されています。

電気トラック市場の推進力セグメンテーション(バッテリー式電気トラック、ハイブリッド電気トラック、プラグインハイブリッド電気トラックおよび燃料電池電気トラックの構成を含む)において、バッテリー式電気トラック(BET)サブセグメントは支配的な収益シェアを占めており、技術の成熟が加速し、インフラ投資が拡大するにつれて、そのリーダーシップの地位を強化しています。

バッテリー式電気トラックは、いくつかの構造的に強化された要因から市場での優位性を獲得しています。第一に、リチウムイオンバッテリーパックコストの低下により、軽量・中型セグメントにおけるディーゼル車に対する取得価格プレミアムが劇的に削減され、都市フリート管理者にとってBETの価値提案がますます明確になっています。第二に、バッテリー式電気駆動系の運用上のシンプルさ(可動部品の少なさ、メンテナンス間隔の短縮、複雑な排気後処理システムの排除)は、フリート全体のコスト管理に重点を置く物流事業者にとって強く響く、測定可能なライフサイクルコスト上の利点を提供します。

第三に、成熟しつつある充電インフラエコシステム、特に配送センター、倉庫、物流拠点に配備されるデポ充電ソリューションは、予測可能でルートベースの商用用途における航続距離不安を大幅に軽減しました。既知のエネルギー消費プロファイルを持つ固定された日常ルートを運行するオペレーターは、運用信頼性に高い確信を持ってBETを導入できます。都市および地域の物流環境におけるBETの能力とフリート運用パターンとのこの構造的な整合性は、このサブセグメントが不均衡な市場シェアを占める主な理由です。

車両タイプ別に見ると、ライトデューティー電気トラックは、必要な航続距離の短さ、デューティーサイクルの規則性、現在のバッテリーエネルギー密度との高い整合性から、歴史的にBETの導入を牽引してきました。しかし、中型および大型電気トラックのカテゴリーが、次の高成長分野として浮上しています。ABボルボ、ダイムラーAG、パッカー社、BYDカンパニー・リミテッドなどのOEMは、1回の充電で300マイルを超える航続距離を持つ量産対応の大型BETプラットフォームを発表または生産を開始しており、歴史的に大型車の導入を制限してきた航続距離の制約に直接対処しています。

ABボルボのFL ElectricおよびFH Electricプラットフォームは、欧州における大型BET商用化の先駆者であり、一方BYDカンパニー・リミテッドは、垂直統合されたバッテリー製造を活用して、アジアおよびますます西側市場でBET製品を競争力のある価格で展開しています。ダイムラーAGは、フレイトライナーeCascadiaおよびメルセデス・ベンツeActros製品ラインを通じて、それぞれ北米および欧州の長距離回廊をターゲットにしています。パッカー社は、ケンワースT680Eおよびピータービルト579EVを通じて、ディーラーネットワークサポートインフラに支えられた信頼性の高い北米の大型BETポートフォリオを確立しています。

BETサブセグメントの収益シェアは単に横ばいを維持しているだけでなく、積極的に拡大しています。ハイブリッドおよびプラグインハイブリッド構成は、現在の純粋な電気自動車の能力を超える航続距離要件を持つオペレーターにとって過渡的な技術として依然として関連性を持っていますが、BETの航続距離が伸びるにつれて、短距離および中距離輸送用途では次第に置き換えられつつあります。先進的なBET技術からのハイブリッド構成に対する競争圧力は、ハイブリッド化が長期的な均衡状態ではなく、架け橋となる技術として機能してきたバッテリー式電気自動車市場で観察されたより広範なパターンを反映しています。

投資フローもBETの優位性をさらに強化しています。ベンチャーキャピタル、プライベートエクイティ、および企業R&D支出は、ハイブリッド駆動系の改良よりも、バッテリー技術、BET特有のシャシー開発、および高出力充電システムに不均衡に振り向けられています。この資本配分ダイナミクスは、予測期間全体にわたってBETの構造的優位性を維持し、2028年までにサブセグメントが電気トラック市場の総収益の60%以上を占めると予測されています。

地理的に見ると、中国は絶対量でBETトラックの展開をリードしており、垂直統合された国内サプライチェーン、積極的な政策支援、およびBYDカンパニー・リミテッド、東風汽車、吉利汽車控股有限公司の市場プレゼンスの恩恵を受けています。欧州は、CO2フリート基準と都市の低排出ゾーン要件に牽引され、2番目に大きなBETトラック市場となっています。北米は、インフレ抑制法のインセンティブ構造と主要フリートオペレーターの調達コミットメントに後押しされ、パーセンテージベースで最も急成長している地域のBETトラック市場です。

電気トラック市場の成長軌跡は、アナリストが将来予測を構築する際に慎重に考慮すべき、明確に定義された定量化可能なドライバーと測定可能な制約のセットによって形成されています。

需要側のドライバーとしては、規制の厳格さが最も構造的に重要な力です。欧州連合の改正された大型車CO2排出基準は、2019年のベースラインレベルと比較して、2030年までにフリート平均CO2排出量を45%削減し、2040年までに90%に引き上げることを義務付けています。これらの目標の達成は、BETおよび燃料電池電気トラックの相当な普及なしには数学的に不可能であり、市場需要の下限を効果的に生み出しています。米国では、2024年に最終決定されたEPAのフェーズ3大型車温室効果ガス基準が、2027年モデルイヤーからますます厳格な1マイルあたりのCO2排出制限を導入しており、OEMのプラットフォーム電化を直接奨励しています。

総所有コスト(TCO)のパリティは、2番目の定量化可能なドライバーです。都市サイクル運用に関する分析によると、車両総重量8〜10トンのBETは、電気対ディーゼル価格比が0.4未満の市場において、高稼働の都市配送用途でディーゼル車と同等のTCOパリティをすでに達成しています。電気料金が安定し、バッテリーパック価格が1kWhあたり80米ドルに向かって低下するにつれて、TCOパリティは、約2028年から2030年までに中型および最終的には大型長距離セグメントにまで拡大するでしょう。

制約には、長距離輸送用途における充電インフラの不足が含まれます。現在の商用車向けグローバル公共充電ネットワークは、許容できない停止時間ペナルティなしにクラス8の長距離BET運用をサポートするために必要な高出力回廊インフラを欠いています。CharINプロトコルに基づいて進められているメガワット充電システム(MCS)の標準化は、2025年現在、初期展開段階に留まっています。

バッテリー原材料サプライチェーンのリスクは、2番目の構造的制約です。リチウム、コバルト、ニッケルの価格変動(2022年後半に約80,000米ドル/トンだった炭酸リチウム価格が、2024年半ばまでに15,000米ドル/トン未満にまで変動したことがその例です)は、バッテリーメーカーにとってマージンの不確実性をもたらし、間接的にBETの価格安定性に影響を与えます。リチウムイオンバッテリー市場のより広範なダイナミクスは、電気トラック市場のコスト構造と供給信頼性を直接左右します。

フリートデポにおける電力網容量の制約も短期的な導入規模を制限しており、高密度に電化された市場の電力会社は、高出力商用充電インフラの接続に数年待ちの行列を報告しています。

ダイムラーAG:フレイトライナー、メルセデス・ベンツ・トラック、そして日本の商用車市場で重要な存在であるFUSOブランドを通じて、都市配送バンからクラス8の大型トラクターまで、世界で最も幅広い電気トラックポートフォリオを展開しており、フレイトライナーeCascadiaは北米の長距離輸送ルートをターゲットにしています。

BYDカンパニー・リミテッド:バッテリーセル、モジュール、パック、車両組立にわたる垂直統合を強みとし、中国における電気トラック販売の量でリーダーであり、日本の電気バス市場での実績も持ち、欧州、ラテンアメリカ、東南アジアで競争力のある価格のBETプラットフォームを展開し、積極的な国際展開を進めています。

ABボルボ:大型電気トラックの商用化における世界的パイオニアであり、ボルボ・トラック・ジャパンを通じて日本市場でも活動を展開。ABボルボは、そのFL Electric、FE Electric、およびFH Electricプラットフォームを欧州市場全体に展開しており、Volvo TrucksおよびMack Trucksブランドを通じて北米でのBETトラックの存在感を積極的に拡大しています。同社の統合充電ソリューションとフリートサービス契約は、顧客維持を強化しています。

スカニア:TRATON傘下で事業を展開しているスカニアは、スカニアジャパンとして日本でも展開しており、欧州市場でバッテリー式電気トラックのバリアントを発表し、主要な物流事業者との顧客共同開発プログラムを追求し、実際の稼働サイクルに合わせたプラットフォーム仕様を最適化しています。

パッカー社:ケンワースとピータービルトの親会社であるパッカー社は、T680Eおよび579EVプラットフォームを、クラス8の能力を持つ北米のプレミアムBET製品として位置づけており、ディーラーベースのサービスネットワークと戦略的なバッテリー供給契約に支えられています。

マンSE:TRATONグループの一員であるマンSEは、デジタルフリート管理統合と充電インフラパートナーシップに重点を置き、オペレーターの導入摩擦を軽減するために、欧州の都市および地域物流セグメントでeTruckプラットフォームを商用化しています。

東風汽車:中国の商用車電化における支配的な存在である東風汽車は、強力な政府調達関係と国内バッテリーサプライチェーンへのアクセスに支えられ、中国の物流、建設、自治体用途で電気トラックを展開しています。

吉利汽車控股有限公司:商用車子会社を通じて、吉利汽車控股有限公司は中国および一部の国際市場で電気トラックのフットプリントを拡大しており、グループレベルのバッテリーおよびソフトウェア技術投資を活用して接続性とライフサイクルサービスで差別化を図っています。

タタ・モーターズ:インドおよび新興市場の電気トラックセグメントにおける主要プレイヤーであるタタ・モーターズは、国内市場での地位と政府スキームへの参加を活用して、ラストマイルおよび都市内物流用途における電気トラックの導入を加速させています。

ワークホース:北米のラストマイル配送セグメントに特化しているワークホースは、都市密集地域での運用に最適化された軽量複合ボディデザインを持つクラス3〜6用途をターゲットに、商用フリートオペレーター向けの専用電気配送トラックを開発しています。

2024年1月:欧州議会は、大型車のCO2排出基準の改定を批准し、2030年までにフリート平均CO2排出量を45%削減することを義務付け、OEMのBETプラットフォーム開発への投資コミットメントを加速させる拘束力のある規制上の確実性を提供しました。

2024年3月:ダイムラートラックとTRATONは、主要な欧州貨物輸送回廊全体でメガワットレベルの共有公共充電インフラを開発するための合弁事業を発表し、2027年までに1,700以上の高出力充電ポイントを目標としています。

2024年5月:パッカー社は、北米のBETトラック生産向けの現地化されたバッテリー供給を確保するため、Tier 1セルメーカーとの長期バッテリー供給契約を発表し、アジアのサプライチェーンの混乱への露出を軽減しました。

2024年7月:BYDカンパニー・リミテッドは、世界中で累積100,000台以上の電気トラックを納入したと報告し、象徴的な商用化マイルストーンを記録し、絶対的なBETトラック展開量における中国のリードを強化しました。

2024年9月:CharINコンソーシアムは、商用車向けメガワット充電システム(MCS)標準を批准し、最大3.75MWの充電電力を可能にし、長距離電気トラックの実現可能性における主要な技術的障壁を取り除きました。

2024年11月:ABボルボは、2025年から2026年にかけて1,000台のFH Electricユニットを供給する主要な欧州小包物流事業者との枠組み契約を締結しました。これは、現在までに記録された単一のBETトラック調達コミットメントとしては最大規模の一つです。

2025年2月:米国EPAはフェーズ3大型車温室効果ガス基準を最終決定し、2027年モデルイヤーから1マイルあたりのCO2排出制限を導入し、北米製品ポートフォリオへのOEM電気トラック統合を直接義務付けました。

2025年4月:タタ・モーターズは、PM e-DRIVE政府補助金制度のもと、インドでエースEV電気小型商用トラックを発売しました。これは、150マイル未満の都市配送用途をターゲットに、20,000米ドル(約310万円)未満の取得コストしきい値を目標としています。

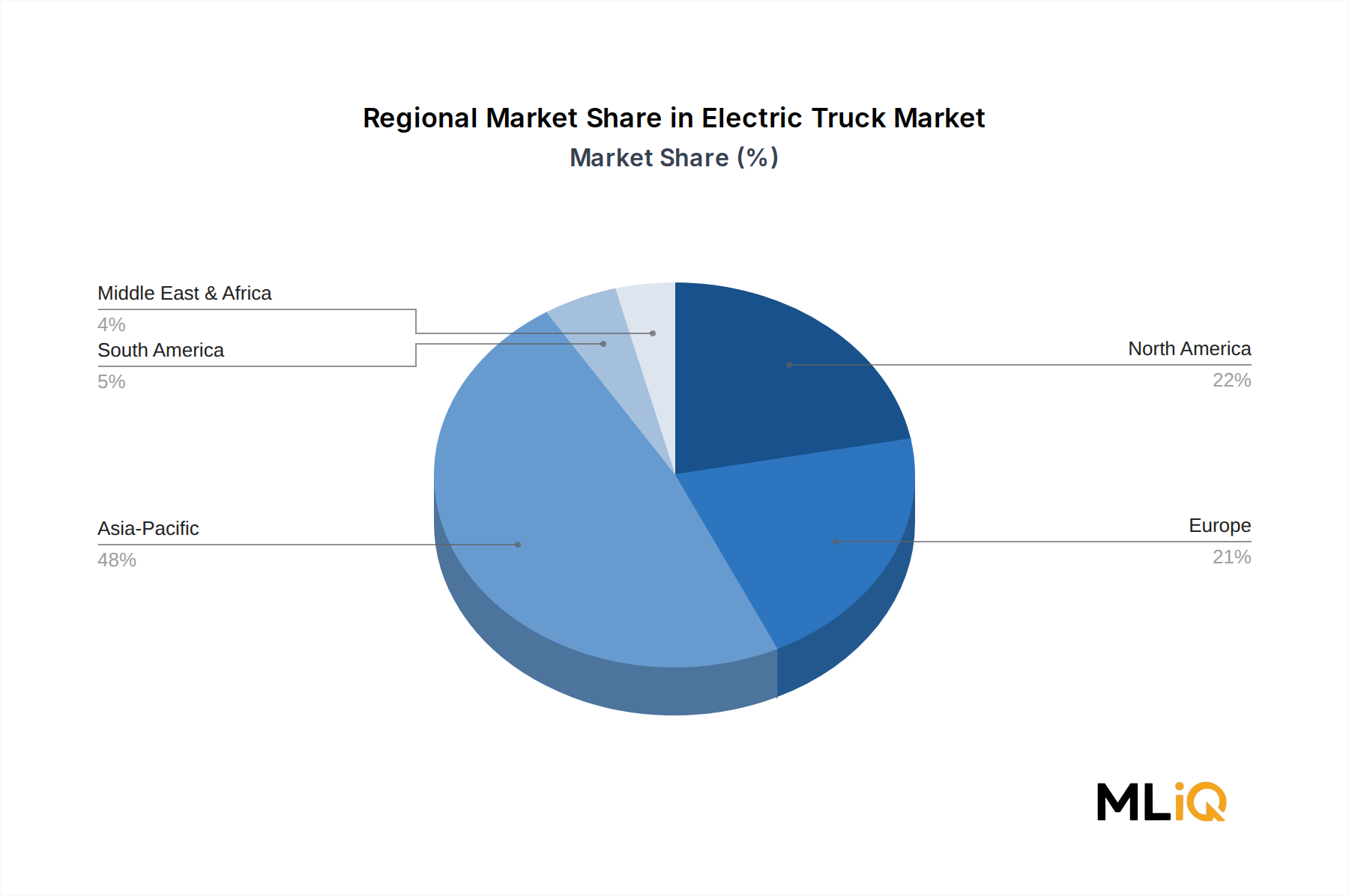

電気トラック市場は、成長率、採用ドライバー、市場成熟度において顕著な地域的異質性を示しており、正確な需要予測のためには地域ごとの分析フレームワークが必要です。

アジア太平洋地域は、絶対的な市場規模で最大かつ最も急速に成長している地域であり、世界の電気トラック市場収益の推定48〜52%を占めています。中国はこの優位性の原動力であり、国によるNEV産業政策、バッテリーセルから完成車までを含む垂直統合された国内サプライチェーン、BYDカンパニー・リミテッド、東風汽車、吉利汽車控股有限公司などの国内OEMによる大規模な展開に牽引されています。中国の地域CAGRは、国および地方自治体のZEVフリート調達義務付けに支えられ、2031年までに28〜30%と推定されています。インドはアジア太平洋地域内で最も潜在力の高い新興サブマーケットであり、タタ・モーターズと国内スタートアップ企業は、政府の補助金制度に支えられ、急速に成長するeコマース物流および都市内配送セグメントをターゲットにしています。

欧州は、最も規制が進んだ市場であり、収益では2番目に大きく、世界シェアの約25〜28%を占めています。EUの義務的なCO2フリート基準と、ロンドン、パリ、アムステルダム、ストックホルムなどの都市における都市低排出ゾーンの普及は、都市での事業展開が多い物流事業者にとって、BETトラックへの非裁量的な需要を生み出しています。欧州の地域CAGRは24〜26%と推定されており、既存の充電インフラ密度と早期採用フリートオペレーターのエコシステムを考慮すると、ドイツ、オランダ、スカンジナビアが最も成熟したサブマーケットを代表しています。

北米は、パーセンテージベースで最も急速に成長している先進国市場地域であり、インフレ抑制法の商用クリーン車両税額控除、カリフォルニア州のAdvanced Clean Trucks規制(12以上の追加州で採用されています)、および大規模フリートオペレーターの持続可能性調達コミットメントによって牽引され、予測CAGRは27〜29%です。米国は北米電気トラック市場収益の圧倒的多数を占めており、カナダは連邦および州のZEVインセンティブプログラムを通じて二次的な成長市場として浮上しています。

南米および中東・アフリカ地域は、合わせてより小さいながらも成長している市場シェアを占めており、ブラジルはエタノール電気ハイブリッドへの関心と都市配送の電化に牽引され、南米の導入をリードしています。中東では電気トラックの試験プログラムが始まりつつあります。

日本における電気トラック市場は、世界的な脱炭素化の流れと国内の物流課題が相まって、着実な成長を遂げています。アジア太平洋地域が世界の電気トラック市場収益の大きな割合を占め、最も急速に成長している地域であるというレポートの記述は、日本市場の潜在力と、この地域における電気トラック普及の重要性を示唆しています。日本は、政府の「2050年カーボンニュートラル」目標達成に向け、商用車の電動化を重要な戦略的柱と位置付けています。初期の導入は他国と比較して慎重でしたが、企業の環境・社会・ガバナンス(ESG)への意識向上、電気トラックの総所有コスト(TCO)メリットの明確化、そして政府によるインセンティブ策の強化により、導入ペースが加速しています。

日本市場で主要な役割を果たす企業には、伝統的な国内トラックメーカーやその子会社が含まれます。ダイムラーAG傘下のFUSO(三菱ふそうトラック・バス)は、eCanterなどの電気トラックをいち早く市場投入し、都市内配送セグメントで実績を積んでいます。また、国内大手メーカーである日野自動車(トヨタグループ)、いすゞ自動車、そしてUDトラックス(いすゞグループ傘下)も、電動化への投資を強化し、バッテリー式電気トラック(BET)や燃料電池電気トラック(FCET)の開発・導入を進めています。中国のBYDカンパニー・リミテッドも、電気バス市場で築いた基盤を活かし、電気トラック分野への参入・拡大を図っており、競争環境を活発化させています。

日本の電気トラック市場に関連する規制・標準化フレームワークは、車両安全基準と環境規制が中心です。道路運送車両法に基づく車両安全基準や排出ガス規制、日本工業規格(JIS)は車両および関連部品の品質と安全性を確保します。電気自動車の充電設備やバッテリーについては、電気用品安全法(PSE法)が適用されます。また、経済産業省や環境省は、クリーンエネルギー自動車導入事業費補助金やCEV補助金といった購入補助金制度を提供し、フリート導入の初期費用を軽減しています。東京都など地方自治体も独自のゼロエミッション車(ZEV)導入支援策を設けており、これが市場拡大を後押ししています。

流通チャネルは主にメーカー系ディーラーネットワークを通じた直販が主流であり、全国をカバーするアフターサービス体制の充実が商用車において特に重視されます。消費者の行動パターンとしては、初期導入コストだけでなく、信頼性、耐久性、そして長期間にわたる運用コスト(TCO)が最も重要な決定要因となります。航続距離や充電インフラへの懸念は依然として存在しますが、特にラストマイル配送や固定ルートでの都市内輸送においては、BETの採用が現実的な選択肢となりつつあります。物流業界におけるドライバー不足の深刻化も、メンテナンス頻度が少なく、運転が容易な電気トラックへの関心を高める一因となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 26.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ダイムラーAGやABボルボのような企業にとって、全固体電池の開発と水素燃料電池の統合が2つの主要なR&Dフロンティアです。燃料電池電気トラック(FCET)は、300マイルを超えるバッテリー航続距離が技術的な制約として残る大型長距離輸送セグメントで牽引力を増しています。OEM全体で急速充電アーキテクチャと回生ブレーキシステムへの投資も加速しています。

バッテリー製造と独自のドライブトレイン開発には多額の先行投資が必要であり、新規参入者にとって大きな障壁となります。パッカー・インク、スカニア、BYDカンパニー株式会社のような確立されたプレーヤーは、垂直統合されたサプライチェーンと既存のディーラー/サービスネットワークを通じて堀を築いています。長期的なリチウムとコバルトの供給契約を確保することは、既存企業と挑戦者との間の差をさらに広げます。

フリートの電化は、物流事業者にとってのスコープ1排出量を直接削減します。これは、GRIやTCFDといったESG報告フレームワークにおいてますます厳しく監視される指標です。都市流通で運行する大型電気トラックは、ディーゼル車と比較して粒子状物質排出量を最大90%削減できます。タタ・モーターズや吉利汽車のような企業は、それぞれインドと中国の国家炭素中立誓約と製品ロードマップを調整しています。

中国は、BYDカンパニー株式会社や東風汽車公司が国内OEMと国際市場の両方に供給することで、部品輸出、特にバッテリーセルと電気モーターを支配しています。北米および欧州のメーカーは、バッテリーパックの輸入コスト圧力に直面しており、米国インフレ抑制法のような政策の下で国産化の取り組みを促しています。EUと中国間の貿易摩擦は、中国製電気商用車に対する関税の見直しを促し、欧州のフリートの調達戦略を再構築しています。

車両総コストの35~45%を占めるバッテリーパックのコストは、過去10年間で約89%減少し、オペレーターの総所有コスト(TCO)を引き続き圧縮しています。現在12億6,577万ドルの市場は、中型セグメントでディーゼルトラックとのTCOパリティが近づいていることもあり、年平均成長率26.4%で成長しています。しかし、ダイムラーAGやボルボの大型モデルの初期購入価格は、ディーゼル車と比較して依然として30~50%のプレミアムがあり、短期的なフリート転換率を制約しています。

EUの「Fit for 55」パッケージは、2040年までに新型大型トラックのCO₂排出量を90%削減することを義務付けており、MAN SEやスカニアなどのOEMに電化のタイムラインを加速するよう直接的に強制しています。米国では、EPAフェーズ3排出基準とカリフォルニア州の先進クリーン・トラック(ACT)規制により、パッカー・インクを含むメーカーに対し、ZEV販売比率の増加が求められています。中国のNEV義務化とデュアルクレジット政策は、東風汽車公司とBYDが電気商用車の生産を優先するよう引き続き奨励しています。不遵守に対する罰則とクレジット取引メカニズムは、現在、OEMの財務計画における重要な項目となっています。