1. 舶用スクラバー市場の現在の市場規模と2033年までの予測CAGRはどのくらいですか?

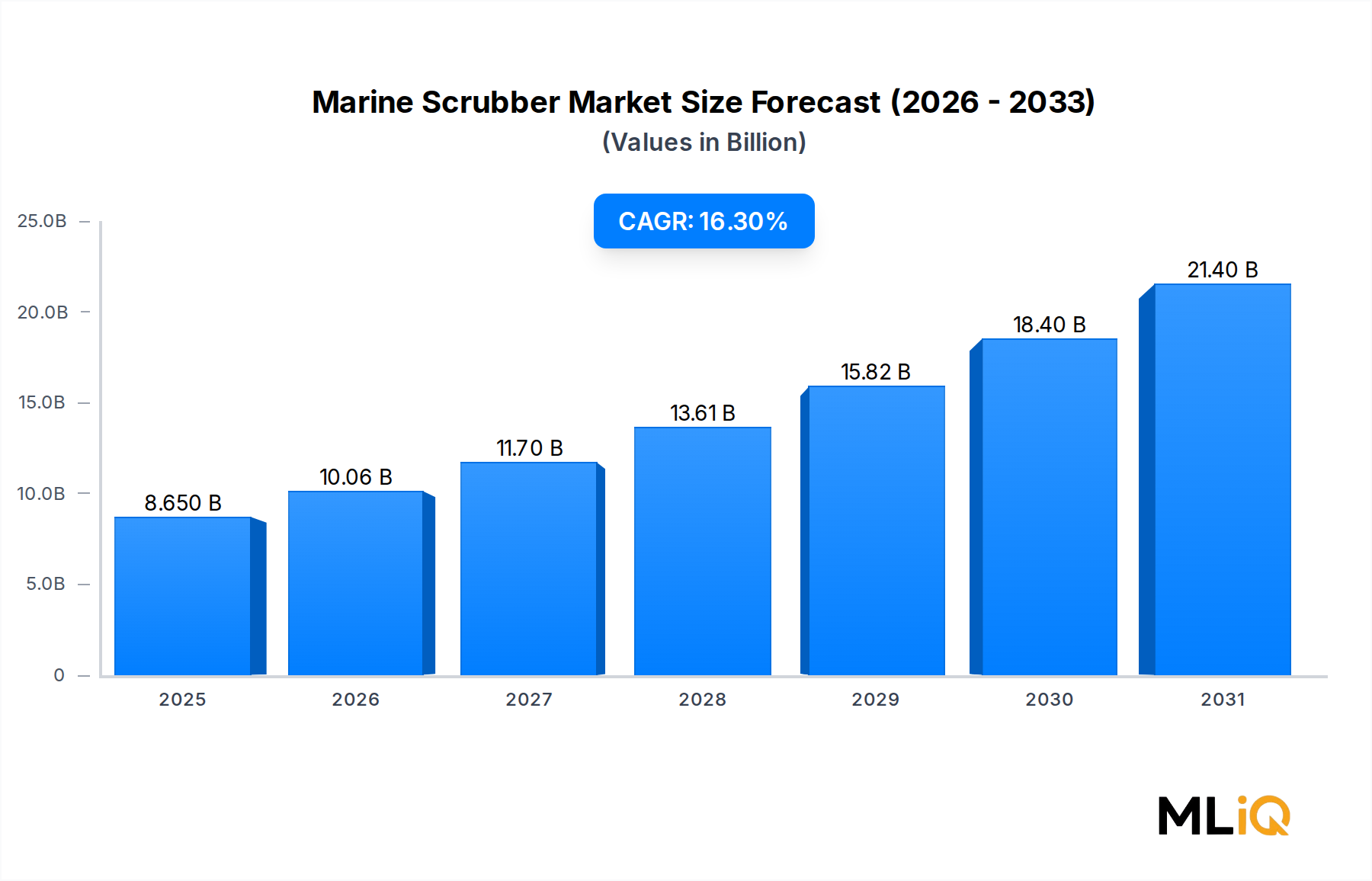

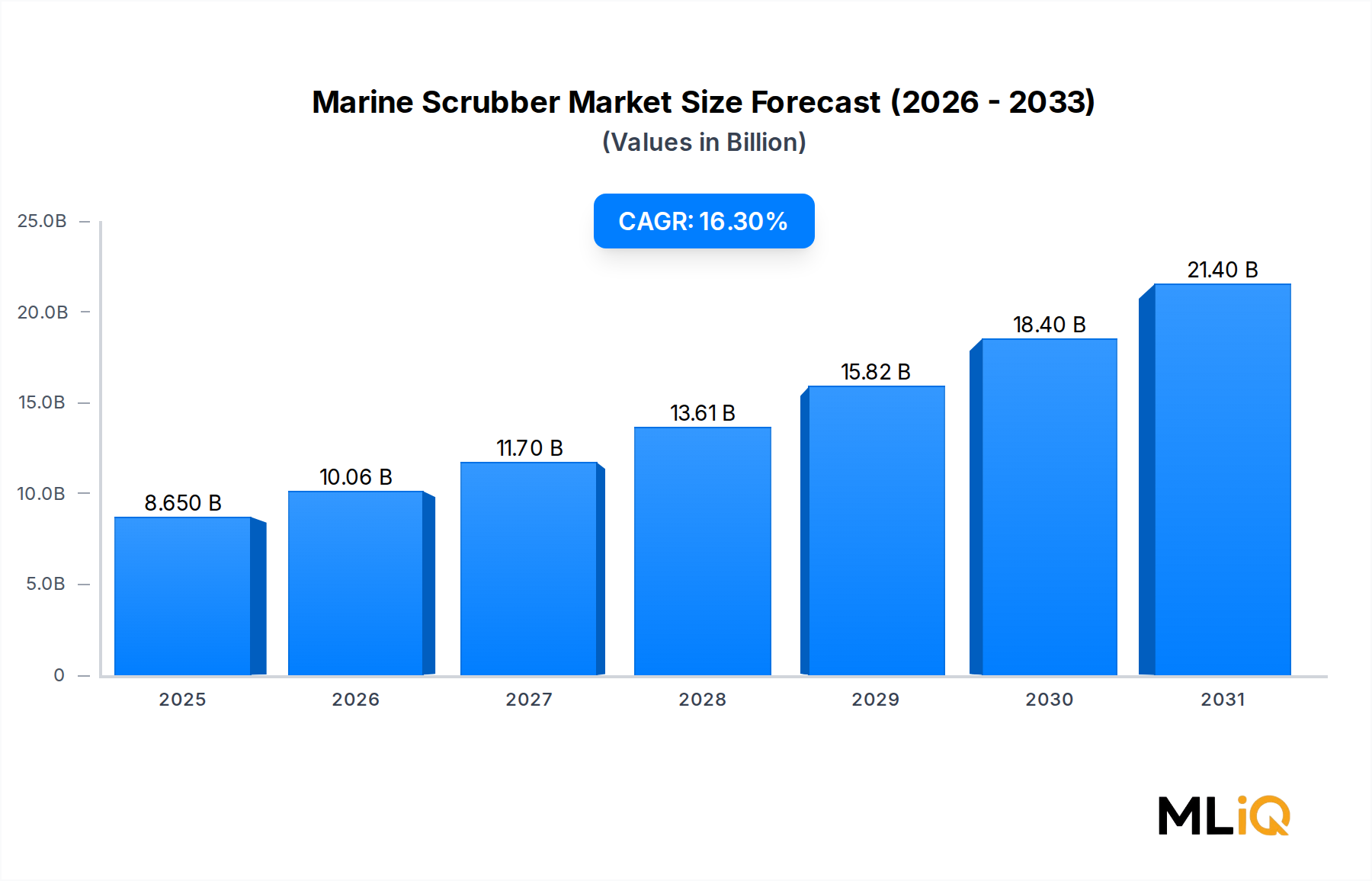

舶用スクラバー市場は2024年に86.5億ドルの評価を受け、2033年まで年平均成長率16.3%で成長すると予測されています。この成長は主に、IMOの硫黄排出規制の義務化により、船舶が世界的にSOx排出量を0.5%未満に削減する必要があることに起因しています。新造船への設置と既存船の改造の両方からの複合的な需要が、この平均以上の成長軌道を支えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

舶用スクラバー市場

舶用スクラバー市場Research Analyst

世界の海洋スクラバー市場は、2024年に86.5億ドル(約1兆2,975億円)と評価され、2033年までに年平均成長率16.3%で拡大し、予測期間終了時には推定324億ドルに達すると予測されています。この卓越した成長軌道は、厳格化する国際的な硫黄排出規制、急速に拡大する世界の商船隊、および低硫黄燃料油(LSFO)への単独依存ではなくスクラバー導入を優先する経済的計算の収束によって支えられています。

導入を加速させる主要な触媒は、国際海事機関(IMO)の世界的硫黄排出量上限規制であり、2020年1月以降、排出規制区域(ECA)外では船舶燃料の硫黄含有量を0.5% m/mに、ECA内では0.1% m/mに制限しています。高硫黄燃料油(HSFO)に対するLSFOのプレミアムが大幅に上昇したことで、船主はコスト削減戦略としてスクラバー設置にますます目を向けています。スクラバー設置の運用上の投資回収期間は著しく短縮されており、主要な貿易回廊における高稼働船舶では24ヶ月を下回ることが頻繁にあります。

マクロ経済的な追い風としては、パンデミック後の世界の海上貿易量の回復、新造の超大型コンテナ船やLNG運搬船の受注残(最初から排出規制対応ソリューションが必要)、および排気排出量を最小限に抑えるハイブリッドおよび閉鎖型システムに対する船主の関心の高まりが挙げられます。レトロフィット(既存船への後付け)セグメントも依然として大きく、総トン数5,000トンを超える約53,000隻の現役商船隊が、永続的な設置機会を提供しています。

技術の多様化は、市場を特徴づける要素です。開放型湿式スクラバーが最大の設置基数を維持している一方で、30以上の管轄区域での開放型排出に対する港湾国による禁止措置が、閉鎖型およびハイブリッド構成への移行を加速させています。乾式スクラバー技術は、設置台数に占める割合は小さいものの、排出規制区域で広範囲に運航する船舶での採用が増加しています。

競争環境は適度に統合されており、確立されたエンジニアリング複合企業や専門の海事技術企業が、システム効率、排出水処理性能、およびライフサイクルサービス契約で競合しています。中国の造船業の優位性と韓国のレトロフィット能力に牽引されるアジア太平洋地域は、最大の設置ハブであり、最も急速に成長している地域市場でもあります。ヨーロッパの港湾規制と北欧の運送会社のコンプライアンス義務が、この地域での着実な需要を維持しています。北米のECA義務とジョーンズ法艦隊の近代化サイクルが、増分的な量に貢献しています。

2033年に向けて、市場はIMOの炭素強度指標(CII)フレームワーク、窒素酸化物(NOx)排出制限の潜在的な厳格化、およびスクラバーシステムとより広範な船舶エネルギー管理プラットフォームとの統合によって形成され、海洋スクラバー市場は環境コンプライアンスと運用経済性の交差点に位置づけられるでしょう。

湿式スクラバー技術は、海洋スクラバー市場内で支配的なセグメントを構成しており、2024年現在、累積設置システムの推定87〜89%を占めています。この優位性は構造的なものであり、熱力学的効率、代替コンプライアンス経路と比較した設備投資コストの優位性、および二酸化硫黄吸収のための海水ベースのアルカリ度利用の成熟に根ざしています。

湿式スクラバーは、排気ガスを液体洗浄媒体(通常、開放型構成では海水、閉鎖型システムでは水酸化ナトリウム(NaOH)溶液)と接触させて、二酸化硫黄(SO₂)、粒子状物質、および可溶性重金属化合物を吸収することによって機能します。その化学反応は確立されており、SO₂は海水のアルカリ度または苛性ソーダと反応して亜硫酸塩および硫酸塩を形成し、これらは排出されるか(開放型)、または港での処分のため船内に保持されます(閉鎖型)。ハイブリッド構成は、規制管轄区域に基づいてモードを切り替えることで、単一モードシステムにはない運用上の柔軟性を提供します。

開放型湿式スクラバーの経済的根拠は、コンテナ船やばら積み貨物船のような、深海航路を運航する高稼働船舶において特に説得力があります。HSFO-LSFOスプレッドが約100~120ドル/トン(約15,000~18,000円/トン)を超える状況が数四半期にわたって継続している場合、スクラバーを装備した船舶が1日あたり100トンのHSFOを消費すると、年間300万~400万ドル(約4億5,000万円~6億円)を超える燃料費削減を実現でき、中規模の設備に対する300万~600万ドル(約4億5,000万円~9億円)の設備投資を十分に正当化できます。

コンテナ船は、湿式スクラバー設置において最大の用途サブセグメントを占めています。これは、超大型コンテナ船(ULCV)の高い燃料消費率と、主要な定期船運航業者間の集中した所有構造の両方を反映しており、これにより船隊全体のコンプライアンス戦略が容易になります。ばら積み貨物船は、長距離航海と高い年間燃料消費量から、これに続いています。石油タンカーとケミカルタンカーは、ターミナルおよび港湾国の排出規制を満たすために閉鎖型およびハイブリッドシステムが好まれる、重要な二次用途セグメントを構成しています。

湿式技術で活動する主要企業には、Alfa Lavalが含まれます。そのPureSOxシステムは、すべての主要な船舶カテゴリーにわたる設置実績を持つ、市場で最も広く展開されているプラットフォームの1つです。WartsilaのHamworthyスクラバーシリーズは、クルーズ船およびフェリーセグメントで高い浸透率を誇ります。Pacific Green Groupは、特に中国および東南アジアのレトロフィット市場において、コスト競争力のある挑戦者としての地位を確立しています。

三菱重工業と富士電機株式会社は、統合されたエンジニアリング能力を活用して、日本の国内船隊および輸出市場にサービスを提供しています。ANDRITZは、工業プロセスに関する専門知識を海洋アプリケーションに適応させて提供し、GEA Group Aktiengesellschaftは、コンパクトなスクラバー設計に熱および物質移動エンジニアリングの深さをもたらしています。

湿式技術セグメントの収益シェアは、比例的に成長するのではなく統合が進んでいます。沿岸水域での開放型排出に対する規制が強化され、純粋な開放型システムではなくハイブリッド型および閉鎖型への投資が促されているためです。湿式技術内のこの内部シフトは、平均システム価格を上昇させており(閉鎖型およびハイブリッドユニットは同等の開放型構成よりも25〜35%高いプレミアムがつく)、補助的な水処理および汚泥処理装置の収益シェアを増加させています。

船舶のサイズは、依然として主要なセグメンテーション推進要因です。ULCV(18,000 TEU以上)向けのシステムは、通常、複数のエンジン、高流量の設置を伴い、カスタムエンジニアリングが必要です。一方、ハンディマックスおよびスープラマックスばら積み貨物船には、より標準化されたモジュラーユニットが提供されます。標準化の傾向は、中型船舶のユニットあたりの設置コストを削減し、これまでスクラバー導入が経済的に困難であった小型船舶カテゴリーにも対象市場を拡大しています。

湿式スクラバーの設置基数は2033年を通じて増加し続けるでしょうが、市場の拡大は、システムアップグレード、閉鎖型変換レトロフィット、およびサービス・メンテナンス収益源によってますます推進されるでしょう。これは、対応可能な船隊のうち未装備の割合が漸進的に減少するためです。

海洋スクラバー市場は、規制、経済、および運用上の側面で同時に作用する、いくつかの定量化可能な推進要因によって推進されています。

IMO 2020硫黄排出量上限規制が、基本的な需要推進要因です。世界の船舶燃料の硫黄含有量を3.5%から0.5%に、そして北海、バルト海、北米、および米国カリブ海域をカバーするECA内では0.1%に削減することを義務付けたことにより、この規制は即座に二分化を生み出しました。運航業者は、規制遵守燃料に切り替えるか、スクラバーを設置してHSFOを燃焼し続けるかの選択を迫られました。2024年現在、約5,200〜5,500隻の商船が運用可能なスクラバーを搭載していると推定されており、これは外航船隊の隻数で約10%に過ぎませんが、燃料消費量と貨物容量では不均衡に高い割合を占めています。

燃料スプレッドの経済性は、継続的な経済的推進要因として機能します。ロッテルダムのベンチマークにおけるHSFO-VLSFO(超低硫黄燃料油)の平均スプレッドは、2022年〜2024年の間に80ドル〜220ドル/トンの間で変動し、30,000 DWTを超えるほとんどの船舶タイプでスクラバー投資に強い正の現在価値を生み出しました。1日あたり70〜90トンの燃料を消費する超大型原油タンカー(VLCC)の場合、控えめなスプレッド仮定である100ドル/トンであっても、年間250万〜330万ドルの燃料節約をもたらします。

新造船の活動は、持続的な需要を支えています。2025年初頭時点の世界の造船所の受注残は、10,000 GTを超える3,200隻以上の船舶を包含しており、コンテナ船およびばら積み貨物船のかなりの割合が設計段階でスクラバーを搭載するよう指定されています。

主要な制約は、港湾国による排出禁止です。シンガポール(港湾内)、ベルギー、ドイツ、カリフォルニア州(州水域内)を含む30以上の港湾国および沿岸管轄区域が、開放型スクラバー洗浄水の排出を禁止または制限しています。これはスクラバーの経済性を排除するものではありませんが、ハイブリッドシステムを必要とし、設備投資と複雑さを増加させます。二次的な制約は、ドック修理スケジュールの混雑です。世界のドック修理能力は依然として逼迫しており、レトロフィットのリードタイムを延長し、既存船にスクラバー設置を追求する運航業者にとっての投資回収の実現を遅らせています。

三菱重工業株式会社:造船および発電エンジニアリング基盤を活用し、大型ばら積み貨物船やタンカー向けの大容量湿式スクラバーシステムを提供しており、日本の国内船隊およびASEAN輸出市場において特に強みを持っています。

富士電機株式会社:エンジンルームのスペースが限られた船舶向けに、コンパクトな静電集塵機ハイブリッドスクラバー構成に注力しており、日本市場において差別化された技術的地位を持ち、選択的なクルーズセグメントへの浸透も図っています。

Alfa Laval:排気ガス浄化の市場リーダーであるAlfa LavalのPureSOxプラットフォームは、開放型、閉鎖型、ハイブリッド構成にわたり、世界全体で4,000台を超える設置実績を誇ります。同社はアジアおよびヨーロッパの港湾クラスター全体でサービスネットワークを拡大し続けています。

Wartsila:Wartsilaのスクラバー部門は、Hamworthy買収の伝統を基に、クルーズ船、フェリー、海軍セグメントにコンパクトなマルチインレットシステムを提供し、より広範な船舶エネルギー管理およびLNG燃料システムパッケージ内にスクラバーソリューションを統合しています。

ANDRITZ:ANDRITZは、産業用ガス浄化の専門知識を海洋アプリケーションに応用し、閉鎖型排出規制要件に対応する高度な洗浄水処理モジュールを備えたハイブリッド湿式スクラバーシステムに注力しています。

Yara International ASA:Yaraの海洋環境ソリューション部門は、スクラバーパッケージと並行して選択的触媒還元(SCR)システムを提供し、ECAが集中する航路での二重規制(SOxおよびNOx)を満たす船舶要件をターゲットにしています。

Valmet:Valmetは、パルプ・紙プロセスエンジニアリングの能力を海洋スクラバー設計に応用し、深海航行船舶のエンジンルームに特有の高湿度、塩分環境下での信頼性を重視したシステムを提供しています。

KwangSung:韓国の専門企業であるKwangSungは、主要な韓国の造船所との提携を通じてスクラバー設置ポートフォリオを大幅に拡大し、ハンディマックスおよびパナマックス船舶向けに競争力のある価格のレトロフィットソリューションを提供しています。

Pacific Green Group:Pacific Green Groupは、中国の造船所との提携で製造されたコスト競争力のあるスクラバーシステムにより、積極的な市場挑戦者としての地位を確立しています。アジア太平洋地域のレトロフィットセグメントをターゲットとし、より低いエンジニアリングおよび製造コスト構造から恩恵を受けています。

GEA Group Aktiengesellschaft:GEAは、熱交換器および分離技術の能力を海洋スクラバーシステム設計に提供し、洗浄水冷却器や分離器などの重要なサブシステムコンポーネントをOEMインテグレーターおよび最終用途の船舶運航業者に供給しています。

2024年1月:IMOの海洋環境保護委員会(MEPC 81)は、洗浄水排出基準の潜在的な世界的改訂に関する審議を進め、将来的にpHおよび多環芳香族炭化水素(PAH)制限が厳格化される可能性を示唆し、業界全体の閉鎖型およびハイブリッドシステムの仕様を再形成する可能性があります。

2024年3月:Alfa Lavalは、PureSOxの累積受注台数が4,200台を超えたと報告し、その市場リーダーシップを再確認するとともに、増大するメンテナンス需要に対応するため、シンガポールとロッテルダムでのスクラバーサービスセンターの拡張を発表しました。

2024年5月:Pacific Green Groupは、アジアを拠点とする主要な乾貨物船主が運航する12隻のケープサイズばら積み貨物船の船隊に対するスクラバー改修契約を獲得しました。これは、年間で最大規模の単一改修受注の1つであり、スクラバー導入の継続的な経済性を実証しました。

2024年8月:韓国海洋水産部は、韓国籍および韓国建造船のスクラバー改修を支援するため、約1億5,000万ドル(約225億円)の補助金付き融資制度を発表し、国内需要を刺激し、韓国造船所の改修能力を強化しました。

2024年10月:Wartsilaは、リアルタイム洗浄水監視と自動港湾国コンプライアンス切り替えを統合した次世代ハイブリッドスクラバープラットフォームを発表し、開放型排出禁止区域を航行する運航業者の規制リスクを低減しました。

2024年12月:欧州連合のFuelEU Maritime規制が2025年実施段階に入り、特に陸上電源接続義務と組み合わされることで、EU港湾に入港する船舶の統合燃料コスト管理戦略の一部としてのスクラバーの経済的関連性が拡大しました。

2025年2月:GEA Group Aktiengesellschaftは、Tier-1のアジア造船所と提携し、10,000 TEUを超えるコンテナ船の閉鎖型スクラバー改修アプリケーション向けに最適化されたモジュラー洗浄水処理システムを共同開発すると発表しました。

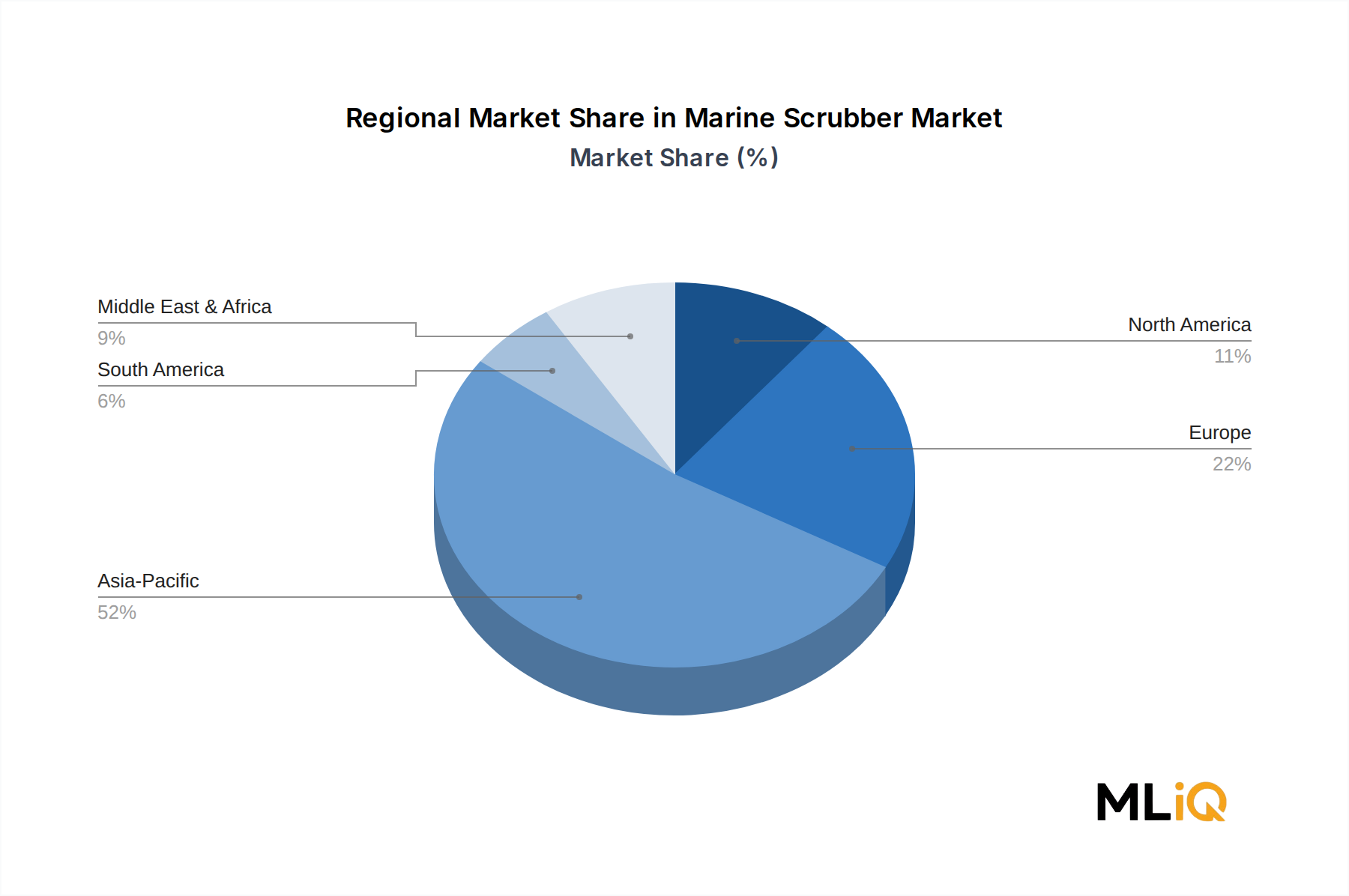

アジア太平洋地域は海洋スクラバー市場を支配しており、中国が世界最大の造船国であることと、韓国のレトロフィットエンジニアリング能力に牽引され、2024年現在、ユニット量で世界の設備活動の推定48〜52%を占めています。中国単独で世界の現役造船所バースの60%以上を擁しており、新造船へのスクラバー仕様指定とレトロフィット実施の両方において主要な地理的拠点となっています。韓国の現代、DSME、サムスン重工業の造船所は、主要な定期船運航業者やタンカー運航業者がスクラバー搭載トン数を注文する際の重要な統合ポイントとなっています。アジア太平洋地域の年間平均成長率(CAGR)は、2033年までに17.8%と推定されており、ASEAN貿易回廊の拡大とインドの船隊近代化加速に支えられ、すべての地域の中で最速です。

ヨーロッパは最も成熟した地域セグメントであり、スカンジナビアおよび北欧は、バルト海および北海のECA硫黄排出量制限の対象となるクルーズ船およびフェリー航路で初期のスクラバー導入を主導しました。同地域は、累積設置スクラバー収益の約22〜25%を占めています。IMO ECAフレームワークとEU固有の環境法制の両方からの規制厳格化が、着実な交換およびアップグレード需要を維持しています。ヨーロッパ地域のCAGRは13.1%と推定されており、アジア太平洋地域に対する市場の成熟度を反映しつつも、世界の産業平均を大きく上回っています。

北米(米国、カナダ、メキシコを含む)は、世界の市場収益の約12〜14%を占めています。米国およびカナダの海岸線から200海里をカバーする北米ECAは、大西洋横断および太平洋横断貿易の船舶にとって長年の規制遵守要因となっています。ジョーンズ法艦隊の継続的な再資本化と米国クルーズセクターの船隊拡大が、増分的なスクラバー設置量を支えています。北米のCAGRは、2033年まで14.6%と予測されています。

中東およびアフリカ地域は、現在、市場収益の約8〜10%を占めていますが、意味のある成長回廊として浮上しています。湾岸協力会議(GCC)の船舶登録と、中東ハブから運航するタンカーおよびLPG運搬船隊の拡大が需要を牽引しています。地域CAGRは、2033年まで15.4%と推定されており、トルコが重要なレトロフィットおよびサービスハブとして機能しています。

南米は世界の市場収益の約4〜6%を占めており、ブラジルのオフショア石油支援船隊とアルゼンチンの穀物輸出ばら積み貨物船交通が主要な需要の錨となっています。地域の造船所におけるインフラの制約がレトロフィット実施のペースを制限していますが、アジアの造船所との提携の拡大により、このボトルネックは徐々に緩和されています。

海洋スクラバー市場は、構造材料、化学試薬、ポンプおよび制御システム、特殊コーティングにわたる複雑な上流サプライチェーンに依存しており、それぞれが異なる調達リスクと価格変動プロファイルを抱えています。

二相ステンレス鋼および超オーステナイト合金(例:316L、904L、Alloy 6Mo)は、海水および酸性凝縮液環境における塩化物誘起腐食に対する耐性があるため、スクラバー塔、スプレーノズル、洗浄水回路の重要な建設材料です。世界のステンレス鋼価格は、ロシアのウクライナ侵攻後のニッケル供給の混乱とインドネシアのニッケル鉱石輸出政策の変更により、2021年から2023年にかけて高い変動を経験しました。ニッケルは、海洋グレードのステンレス鋼に10〜14%含有される主要な合金成分であり、コモディティ価格リスクをスクラバーシステム製造コストに直接伝達します。2025年から2026年にかけてのニッケル価格の方向性は、インドネシアおよびフィリピンの生産拡大を反映して緩やかに下向きであり、システムメーカーにいくらかの安心感をもたらしています。

水酸化ナトリウム(NaOH、苛性ソーダ)は、閉鎖型スクラバーシステムの主要な化学試薬です。苛性ソーダは、クロルアルカリ産業の副産物であり、価格は歴史的に塩素需要サイクルと相関しています。2022年のヨーロッパの苛性ソーダ市場における価格変動(前年比60〜80%の急騰)は、エネルギーコストの急増により、閉鎖型システムの運用コストを大幅に増加させました。

日本は、世界的に見ても有数の海事国家であり、世界貿易における重要な役割を担っています。海洋スクラバー市場において、アジア太平洋地域は世界の設備活動の約48~52%を占め、2033年までのCAGRは17.8%と最も急速に成長しています。日本はこの成長地域の中核をなし、国内の船隊の近代化と環境規制への対応が市場拡大を牽引しています。

日本市場における主要なプレーヤーとしては、三菱重工業株式会社と富士電機株式会社が挙げられます。三菱重工業は、その広範な造船および発電エンジニアリングの基盤を活かし、大型ばら積み貨物船やタンカー向けの高容量湿式スクラバーシステムで強みを発揮し、特に日本の国内船隊に対してソリューションを提供しています。富士電機は、限られたエンジンルームスペースを持つ船舶向けにコンパクトな静電集塵機ハイブリッドスクラバー構成に焦点を当て、日本市場で差別化された技術的地位を確立しています。これらの国内企業に加え、Alfa Lavalなどのグローバルリーダーも、アジア地域の主要港湾におけるサービスネットワークを拡張しており、日本市場での存在感を高めています。

日本の規制環境は、国際海事機関(IMO)のMARPOL条約附属書VIに準拠しており、これは日本の「海洋汚染等及び海上災害の防止に関する法律」によって国内法化されています。2020年1月に施行されたIMOのグローバル硫黄排出量上限規制(0.5% m/m)は、日本の海運業界に大きな影響を与え、多くの船主が燃料費の高騰に対応するため、スクラバー導入を検討するきっかけとなりました。日本独自の排出規制区域は設定されていませんが、世界各地の港湾国による開放型スクラバー洗浄水排出禁止措置は、日本船主によるハイブリッド型や閉鎖型システムの選択を促しています。また、船舶の部品や材料に関しては、日本工業規格(JIS)が品質と安全性の確保に寄与しています。

日本市場における流通チャネルと消費者行動は、品質、信頼性、そして長期的なサポートを重視する傾向があります。新造船の場合、スクラバーは造船段階で組み込まれることが多く、主要な造船所(今治造船、大島造船所、ジャパン マリンユナイテッドなど)が重要な役割を果たします。既存船へのレトロフィットでは、エンジニアリング会社や国内の修繕造船所が中心となります。日本郵船、商船三井、川崎汽船などの大手海運会社は、環境規制への対応と経済性のバランスを考慮し、スクラバー導入を戦略的に進めています。保守サービスやアフターマーケットの需要も高く、システムのライフサイクル全体にわたるサポートが重視される傾向があります。

燃料スプレッドの変動は依然として重要な経済的推進要因ですが、日本の船主は単なる短期的なコスト削減だけでなく、環境負荷低減へのコミットメントと、将来的な規制強化への対応力も重視しています。例えば、韓国が2024年8月に実施した約225億円規模の補助金付き融資制度のような政府支援策は、日本国内でのスクラバー導入をさらに加速させる可能性を秘めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は、堅牢な主要調査フレームワークに基づいており、船舶用スクラバー市場の総調査努力の70~80%を占めています。このアプローチにより、市場規模、競争ダイナミクス、技術採用率、および地域別の需要パターンが、単なる二次推定の推測ではなく、一次の検証済み情報に基づいていることが保証されます。

主要調査は、以下の主要なステークホルダーグループとの構造化されたインタビュー、調査、および専門家協議を通じて実施されました。

インタビュー対象となった主要な役職とステークホルダーは以下の通りです。

一次データ収集は、コンピューター支援電話インタビュー(CATI)、ウェブベースの構造化調査、および主要な海事産業イベントでの対面協議を通じて実施されました。全地理において200を超える検証済み回答者を対象とし、アジア太平洋(中国、日本、韓国)、ヨーロッパ(北欧、ベネルクス、ドイツ、英国)、中東・アフリカにおける船隊集中を反映するように地域サブサンプルが調整されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任舶用機関士 / 船隊技術監督 | 30% |

| 船舶コンプライアンスおよび環境担当マネージャー | 27% |

| 海洋調達ディレクター / 新造船担当責任者 | 25% |

| スクラバーシステムセールス&アプリケーションエンジニア | 18% |

| Company Type | Representation (%) |

|---|---|

| 船舶用スクラバーシステムメーカーおよびOEM | 28% |

| 船主および船隊運航者 | 25% |

| 造船所および船舶設計者 | 20% |

| 海洋工学および改修サービスプロバイダー | 15% |

| 港湾当局および海事規制機関 | 12% |

二次調査は調査フレームワークの残りの20~30%を構成し、一次調査結果を相互参照するベンチマークおよび検証層として機能します。すべての二次情報源は、市場調査アグリゲーターのウェブサイトを除外するために厳密にフィルタリングされ、権威ある規制、政府、および業界団体のデータを優先しました。

活用された主要な二次データソースは以下の通りです。

財務および企業インテリジェンスデータベース:

規制、政府、および業界団体ソース:

追加のベンチマーク入力は、IMO GISIS(グローバル統合海運情報システム)の船舶船隊データベース、旗国政府機関の国家海事局統計、およびロッテルダム港、シンガポール港、上海港の港湾当局発表データから得られました。

船舶用スクラバー市場(2026年~2034年)の市場規模推定は、トップダウンおよびボトムアップモデルを組み合わせたデュアル手法アプローチを用いて構築され、一次インタビュー、二次データベース、財務モデリングにわたる多層データトライアンギュレーションを通じてさらに検証されました。

トップダウンアプローチ: 世界の船舶用EGCS市場は、IMO 2020硫黄規制の対象となる全商用船隊から導き出され、船舶総トン数(GT)、推進燃料消費量(トン/日)、およびコンプライアンス経路の採用率(スクラバー対適合燃料)によってセグメント化されました。IMO GISISおよびICS船隊登録簿からのマクロレベルデータが総機会プールを定義するために使用され、ECA区域への露出、港湾受入施設の利用可能性、および国家規制の厳格性に基づいて地域別の普及率が適用されました。

ボトムアップアプローチ: ボトムアップモデルは、ユニットレベルの経済性と設置データから構築され、船種別アプリケーションセグメントと地理的領域全体で集計されました。ボトムアップ市場規模の計算に使用された具体的な指標と変数は以下の通りです。

多層データトライアンギュレーション: 全てのモデル出力は、3つの独立したデータ層でトライアンギュレーションされました。(1) メーカーおよび運航者からの一次インタビューで得られた量および価格データ、(2) ブルームバーグおよびPitchBookからの二次財務報告書および受注残高データ、(3) IMOおよびEMSAからの規制設置通知記録。層間の±10%を超える不一致は、データが最終モデルに採用される前に、追加の一次検証インタビューを促しました。

このレポートに組み込まれたすべてのデータは、85~90%の推定精度レベルが保証されており、調査プロセス全体で適用された一次調査の割合の高さ、複数ソースからのトライアンギュレーション、および厳格な品質保証プロトコルを反映しています。

品質保証措置には以下が含まれます。

舶用スクラバー市場は2024年に86.5億ドルの評価を受け、2033年まで年平均成長率16.3%で成長すると予測されています。この成長は主に、IMOの硫黄排出規制の義務化により、船舶が世界的にSOx排出量を0.5%未満に削減する必要があることに起因しています。新造船への設置と既存船の改造の両方からの複合的な需要が、この平均以上の成長軌道を支えています。

世界的な海上貿易量は、スクラバーの需要と直接的に関連しています。アジア太平洋、ヨーロッパ、北米の港での貨物活動の増加は、コンプライアンス機器を必要とする対象船舶の拡大につながります。中国と韓国は世界最大の造船国として、スクラバー搭載船の主要な輸出拠点となっています。ASEANおよびGCC貿易ルートからのコンテナ船およびばら積み貨物船の受注増加は、国際的なスクラバーユニットの導入をさらに加速させます。

舶用スクラバーは、ステンレス鋼合金、ガラス繊維強化プラスチック、および水酸化石灰を使用する乾式システム用の独自の化学試薬に依存しています。アジア太平洋地域、特に中国と日本におけるサプライチェーンの集中は、ヨーロッパおよび北米のOEMにとってリードタイムとコストの変動リスクを生み出します。アルファ・ラバルやGEAグループなどの企業は、世界の鉄鋼価格の変動に関連する原材料のリスクを軽減するために、二重調達戦略を管理しています。

アルファ・ラバル、バルチラ、パシフィック・グリーン・グループは、大型商船向けの湿式スクラバーシステムにおいて確立された受注残高を持つ最も著名なプレーヤーです。三菱重工業と富士電機は、スクラバー需要の52%以上が発生するアジア太平洋地域の造船回廊で強い地位を維持しています。アンドリッツとヤラ・インターナショナル ASAは、ニッチなケミカルタンカーおよびクルーズ船セグメントをターゲットとしたハイブリッドおよび乾式技術バリアントによって差別化を図っています。

ばら積み貨物船とコンテナ船は、その大きなエンジン排気量と規制された排出管理区域(ECA)での高い年間稼働時間により、最も需要量の多い用途セグメントを占めています。石油タンカーとケミカルタンカーは、特に北海およびバルト海ECAを通過するルートで、二次的な需要牽引要因となっています。クルーズ船は数が少ないものの、複雑な複数エンジンの排気構成を考慮すると、ユニットあたりの収益が不釣り合いに高くなります。

LNG推進やメタノール燃料エンジンは、排出ガスを排出後に処理するのではなく、燃焼段階でSOxを除去するため、スクラバー市場への浸透を脅かす主要な代替品です。バッテリー電気および水素燃料電池技術は、深海用途ではまだ商業化前ですが、近海フェリーセグメントでは注目を集めています。しかし、世界中で4,000隻を超える重油燃焼船の既存設置数は、少なくとも今後10年間はレトロフィットスクラバーの需要を支え、短期的な代替リスクを制限しています。