1. 自動車用ステアリングアングルセンサー市場における主要な参入障壁と競争優位性は何ですか?

高い研究開発投資要件と2〜4年にわたるOEM認定サイクルは、新規参入者にとって大きな障壁となります。ロバート・ボッシュやデンソーのような確立されたプレーヤーは、独自のセンサー校正アルゴリズムと、置き換えが困難な長期的なティア1サプライ契約を保持しています。小型化の専門知識とISO 26262機能安全への準拠が、既存企業の優位性をさらに強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車用ステアリングアングルセンサー市場

自動車用ステアリングアングルセンサー市場Research Analyst

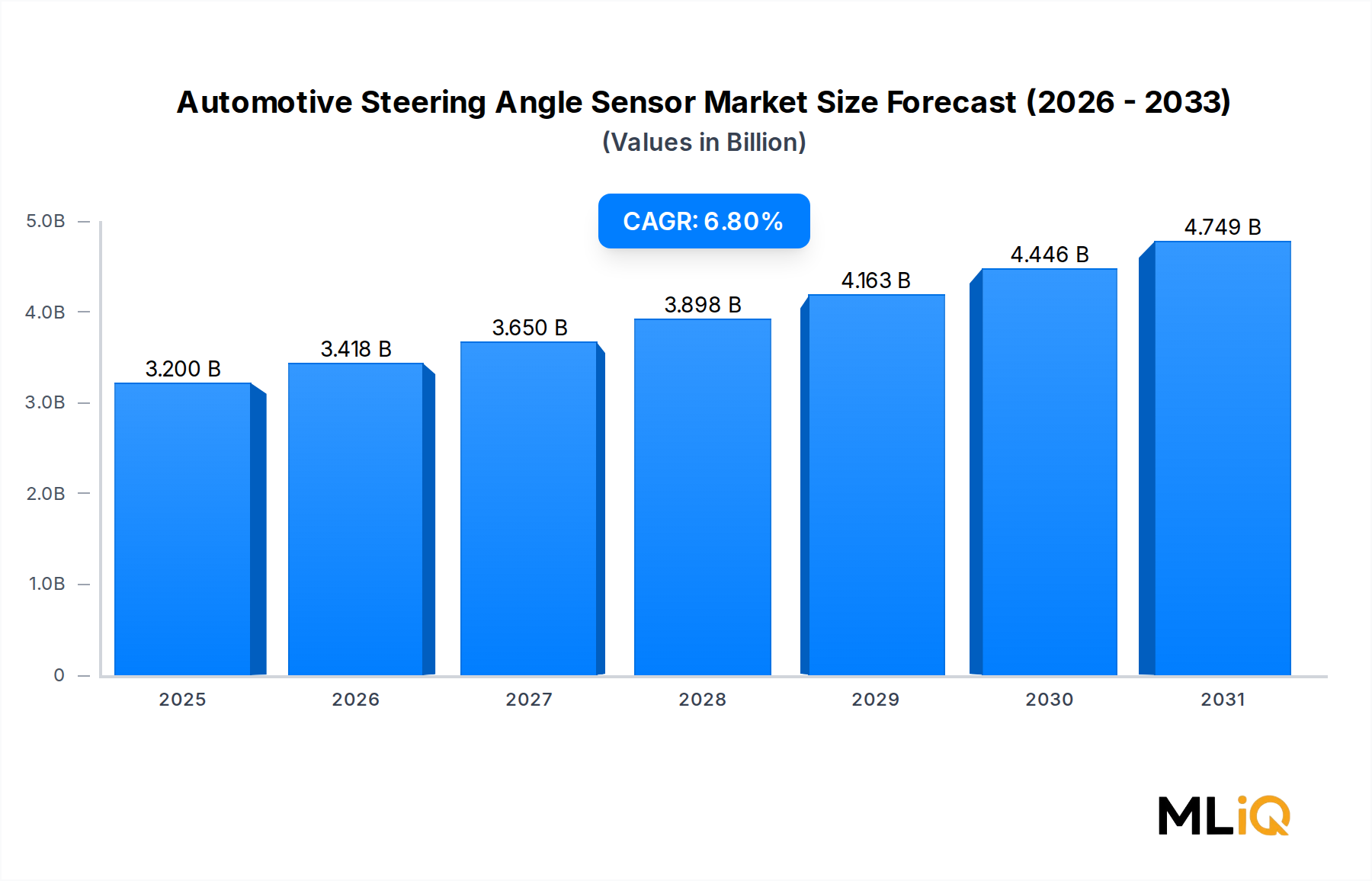

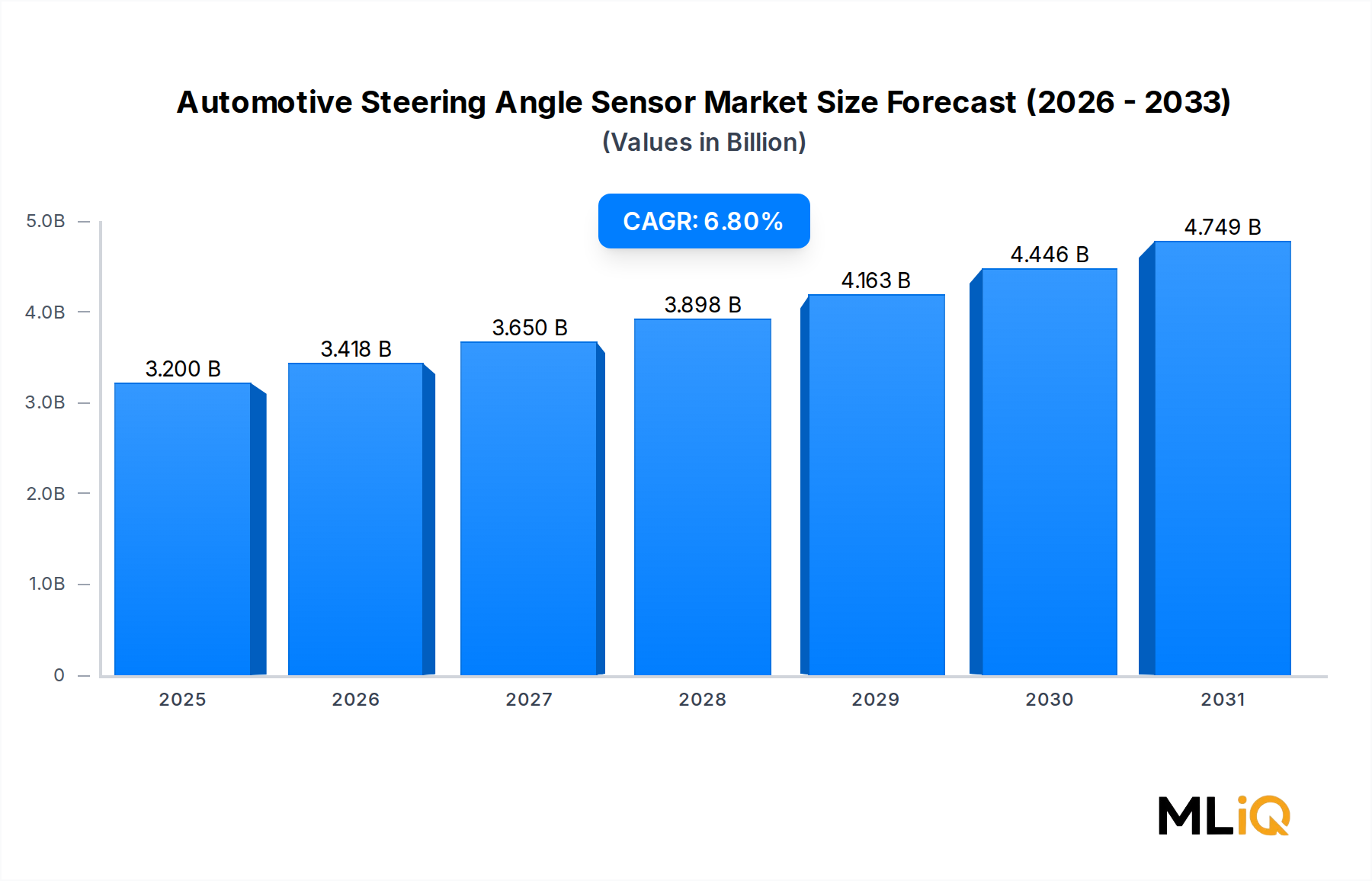

世界の車載用ステアリングアングルセンサー市場は、基準年である2025年に32億米ドル(約4,800億円)と評価されており、車両の電化、アクティブセーフティの義務化、そして世界中での自動運転技術の展開加速による持続的な構造的需要を反映し、2033年まで年平均成長率(CAGR)6.8%で拡大すると予測されています。ステアリングアングルセンサー(SAS)は、ステアリングコラムまたはホイールの回転位置を測定し、リアルタイムの角度データを電子安定性制御(ESC)、レーンキープアシスト、ステアバイワイヤシステムに送信する精密な電気機械装置です。その統合は、現代の車両アーキテクチャにおいて不可欠なものとなっています。

主要な需要の触媒は、ESCの義務装着に向けた世界的な規制の推進です。欧州連合、米国、中国、韓国、インドにわたる管轄区域では、乗用車および商用車にESC要件が制度化されており、SASを中核的な実現部品として直接義務付けています。中国のGB 26134規格と国連欧州経済委員会(UNECE)規則No. 13-Hは、生産台数において特に決定的な役割を果たしています。この規制の追い風を補完するのは、電気自動車(EV)の急激な採用曲線です。EVは、設計上、従来の油圧システムが必要とするよりもはるかに高解像度の角度測定を必要とする電動パワーステアリングアーキテクチャに大きく依存しています。

マクロレベルの追い風には、2021年から2023年の半導体供給混乱後の世界的な車両生産回復、アジア太平洋地域およびヨーロッパにおける中セグメント車両でのレベル2およびレベル2+先進運転支援機能の普及拡大、そして車両インテリジェンスに向けたOEMの堅調な設備投資が含まれます。この市場は、プレミアム車両や電気自動車におけるステアバイワイヤプラットフォームの普及からも恩恵を受けており、ここではSASが補助センサーから主要な制御入力へと進化しています。

2025年から2033年の期間は、漸進的な小型化、多軸センシングの統合、および非接触センシング方式への移行が特徴となるでしょう。競争環境は適度に統合されており、上位5社が世界の収益の推定55~60%を占めています。しかし、アジアの部品メーカーは技術的なギャップを急速に埋めており、中位セグメントで意味のある価格競争圧力を導入しています。全体として、市場の見通しは間違いなく肯定的であり、商用車セグメントと新興市場の車両フリート電化プログラムによって、販売台数の増加がますます牽引されています。

車載用ステアリングアングルセンサー市場でカバーされている技術セグメントの中で、電動パワーステアリング(EPS)サブセグメントは、2025年時点で最大かつ最も急速に成長している収益シェアを占めています。EPSシステムは、その燃費効率の優位性、キャリブレーションの柔軟性、および先進運転支援アーキテクチャとのネイティブな互換性により、世界中の新しい乗用車プラットフォームの大部分において、電動油圧パワーステアリング(EHPS)に取って代わりました。

SAS市場におけるEPSの優位性は、構造的に確立されています。油圧回路を維持し、ステアリングコラムが物理的に回されたときにのみアシストを提供するEHPSとは異なり、EPSシステムは、ドライバーの入力と安定性およびレーンセンタリングアルゴリズムからの電子補正に応答して、モーターのトルクを正確に変調するために、連続的で高解像度の角度データストリームを必要とします。この運用上の依存関係は、すべてのEPSプラットフォームが必然的に、サブ度解像度、低遅延信号出力、および堅牢なEMI耐性を持つステアリングアングルセンサーを義務付けていることを意味します。2024年までに、世界の新車生産におけるEPSの普及率が約80%を超えたことで、EPS対応SASの導入基盤もそれに比例して拡大しました。

OEMは、ヨーロッパのCO2フリート平均規制および米国と中国の燃費基準に準拠するため、歴史的に採用が遅れていた商用車をEPSに積極的に移行させています。このセグメント横断的な移行は、SASサプライヤーにとって大幅な増分販売台数の機会を意味します。初めてEPSを採用する中型商用車は、SASの仕様要件が新たに成文化されている市場に参入しており、既存のサプライヤーが獲得しやすい設計獲得サイクルを生み出しています。

SAS市場のEPSセグメント内では、ロバート・ボッシュGmbH、デンソー株式会社、およびZFフリードリヒスハーフェンAGが、彼らのステアリングギアアセンブリと独自のセンサーサブシステム間の深い統合を活用し、世界的な設計獲得の大部分を共同で支えています。ヴァレオSAは補完的な戦略を追求し、OEM顧客の統合の複雑さを軽減するために、コラムマウント型EPSユニットと共同設計されたSASモジュールを提供しています。

デジタルセンサーアーキテクチャは、現代の車載ネットワークで要求されるSPIおよびCAN互換の出力形式を提供するため、EPSサブセグメント内で優位を占めています。アナログセンサーは費用対効果が高いものの、熱サイクルによるドリフトへの感受性やISO 26262に基づく機能安全要件との非互換性により、EPSアプリケーションでは徐々に廃止されています。EPSがサービスを提供するSASアプリケーションにおけるアナログからデジタルへの移行は、2025年時点で世界の生産において約70%完了していると推定されており、主要市場では2028年から2029年までに完全なデジタル移行が期待されています。

EPSセグメントの収益シェアは、断片化するのではなく統合されています。EPS技術自体が成熟し、SASがより広範なステアリングモジュールに対するコモディティ化された入力となるにつれて、サプライヤーのマージンは、スタンドアロンの価格決定力によってではなく、SASをトルクセンサー、コラム位置エンコーダー、およびゲートウェイECUとバンドルする統合によって維持されています。この統合ダイナミクスは、システムレベルのエンジニアリング能力を持つ大規模なティアワンサプライヤーに有利に働き、車載用ステアリングアングルセンサー市場の主要なEPSセグメントにおける既存の優位性を強化しています。

車載用ステアリングアングルセンサー市場は、販売台数の推移と価格ダイナミクスの両方を決定する、特定の定量化可能な推進要因と制約によって形成されています。

推進要因1 — ESC義務化規制:電子安定性制御(ESC)の義務化は、最大の需要ドライバーです。2024年現在、EU、米国、カナダ、オーストラリア、日本、韓国、中国の新車軽量車両販売では100%ESCが義務化されており、インドでは総車両重量3.5トンを超える車両に新たに義務付けられています。ESCはリアルタイムのステアリング角度入力なしでは機能できないため、すべての規制対象車両は直接的なSASユニット需要を生み出します。この規制基盤は、循環的な需要変動にほとんど影響されない最低限の販売台数を生み出します。

推進要因2 — EVとステアバイワイヤの普及:バッテリー式電気自動車(BEV)は、2024年に世界の新車販売の約18%を占め、主流の予測では2030年までに35〜40%に達すると予測されています。EVはもっぱらEPSを使用しており、トヨタ、日産、およびいくつかの中国OEMによって開発中の次世代ステアバイワイヤプラットフォームは、冗長性のある高整合性SAS入力を必要とします。これにより、SASサプライヤーにとって車両あたりの搭載コンテンツが増加します。

推進要因3 — ADASレベル2+の普及:レベル2 ADAS機能(レーンキープ、アダプティブクルーズ、自動レーンチェンジ)は、閉ループ制御のためにステアリング角度データに依存しています。2024年には、世界の新車生産におけるレベル2+の普及率が約45%に達し、アジア太平洋市場では2027年までに急速な拡大が期待されています。

制約1 — 半導体供給の脆弱性:SASサプライチェーンは、特にASICベースの信号処理チップにおいて、単一供給源の半導体依存に依然として晒されています。2021年から2023年のチップ不足は、世界で約1,100万台の車両ユニットが失われるに等しい生産中断を引き起こし、システム的な脆弱性を示しました。

制約2 — 価格のコモディティ化圧力:デジタルSAS技術が成熟し、中国国内サプライヤー(Nexteer Automotive、Bosch China JVs)が競争力のある性能ベンチマークを達成するにつれて、平均販売価格は持続的な下降圧力にさらされており、中位セグメントでは年間3〜5%と推定されています。

制約3 — 機能安全コンプライアンスコスト:自動運転アプリケーションで使用されるSASに対するISO 26262 ASIL-CおよびASIL-D認証要件は、開発および検証コストを大幅に増加させ、小規模サプライヤーにとっては障壁となり、市場投入までの期間を12〜18ヶ月延長させます。

車載用ステアリングアングルセンサー市場の競争環境は適度に統合されており、世界のティアワン自動車サプライヤーがプレミアムおよび量販車セグメントで設計獲得を支配しています。

東海理化株式会社(TOKAI RIKA CO. LTD.):日本の主要な自動車部品メーカーであり、トヨタグループのサプライチェーンに深く統合されています。東海理化は乗用車向けの信頼性の高いSASユニットに特化しており、EPSアプリケーション向けのデジタル多回転センシングへとポートフォリオを拡大しています。

株式会社デンソー(DENSO CORP.):世界最大の自動車サプライヤーの一つであるデンソーは、その垂直統合された半導体およびセンサー製造能力を活用し、日本および国際的なOEMプラットフォーム向けにSASモジュールを供給しており、EPS互換デジタルセンサーにおいて強力な位置を占めています。

豊電装株式会社(Toyodenso Co. Ltd.):ステアリングシステムセンサーに専門知識を持つ日本の専門サプライヤーであり、トヨタおよび関連OEMプラットフォームに精密角度測定ソリューションを提供し、自動運転向けの冗長センシングアーキテクチャへと事業を拡大しています。

Valeo SA:フランスのグローバル自動車サプライヤーは、コラム型EPSアセンブリと緊密に共同設計されたSAS製品を提供し、OEMの統合を効率化します。ヴァレオは、過酷な熱環境下での長期信頼性に対処するため、非接触磁気センシングに投資しています。

TE Connectivity Ltd.:グローバルな接続およびセンサー会社であるTE Connectivityは、機能安全コンプライアンスと車載グレードの環境堅牢性を重視し、SASおよび関連する位置センシング技術を供給しています。

HELLA GmbH & Co. KGaA:ドイツの自動車サプライヤーであるHELLAは、その広範なシャシーセンシングポートフォリオ内に統合されたステアリングアングルセンサーを提供し、安定性制御およびADASアプリケーション向けのASIL準拠製品を欧州のOEMに供給しています。

Robert Bosch GmbH:収益で世界最大の自動車サプライヤーであるボッシュは、シャシーシステム部門を通じてSAS市場で大きなシェアを占めており、ISO 26262認証を受けた完全に統合されたステアリングアングルおよびトルクセンシングモジュールを提供しています。

ZF Friedrichshafen AG:ZFのアクティブセーフティ部門は、SASをより広範なESCおよびシャシー制御システム製品に統合しており、世界のOEMとのシステムレベルの顧客関係と商用車セグメントにおける強力な位置付けから恩恵を受けています。

Honeywell International Inc.:ハネウェルは、センシングおよびIoT部門を通じてSAS市場に貢献しており、車載ステアリング角度測定、特に産業用および特殊車両アプリケーションに適用可能な高精度磁気および誘導センシング技術を提供しています。

Bourns Inc.:精密センサーおよび電子部品メーカーであるBournsは、車載SAS設計で使用される回転位置センサーおよびポテンショメータセンシング要素を供給しており、費用対効果の高いアナログおよび移行製品ラインに焦点を当てています。

2024年1月:ロバート・ボッシュGmbHは、ASIL-D準拠のための統合冗長性を特徴とする第6世代ステアリングアングルセンサーモジュールの商用提供を発表しました。これは、2026年から生産が予定されている自動運転プラットフォームのステアバイワイヤアプリケーションをターゲットとしています。

2024年3月:ZFフリードリヒスハーフェンAGは、主要な欧州商用車OEMとの間で、統合ステアリングアングルおよびレーンキープセンサーパッケージに関する複数年供給契約を公開しました。これは、2030年までの生産量をカバーします。

2024年6月:ヴァレオSAは、パリ・モーターショーで非接触磁気誘導式ステアリングアングルセンサーのプロトタイプを発表しました。これは機械的摩耗がなく、フルデューティサイクル条件下で15年を超える動作寿命を謳っています。

2024年9月:インド政府は、総車両重量3.5トン未満の乗用車に対するESC義務化を最終決定し、2025年4月から施行されます。これにより、インド市場では年間約450万個のSASユニットの増分需要が推定されます。

2024年11月:デンソー株式会社は、日本の主要EVスタートアップ企業との共同開発契約を発表しました。これは、ステアバイワイヤ互換の二重冗長SASシステムの共同開発に関するもので、プロトタイプの検証は2026年第2四半期を目標としています。

2025年2月:TE Connectivity Ltd.は、最新の車載グレード誘導角度センサーファミリのASIL-C認証を完了しました。これにより、欧州および北米のOEMプラットフォームにおけるレベル3自動運転アプリケーションでの展開が可能になります。

2025年4月:ハネウェルインターナショナルInc.は、極端な温度環境で動作する商用EVプラットフォーム向けに最適化された、熱的に堅牢なSASリファレンスデザインを発表しました。これは、電気バスおよび大型トラックOEMからの増大する需要に対応するものです。

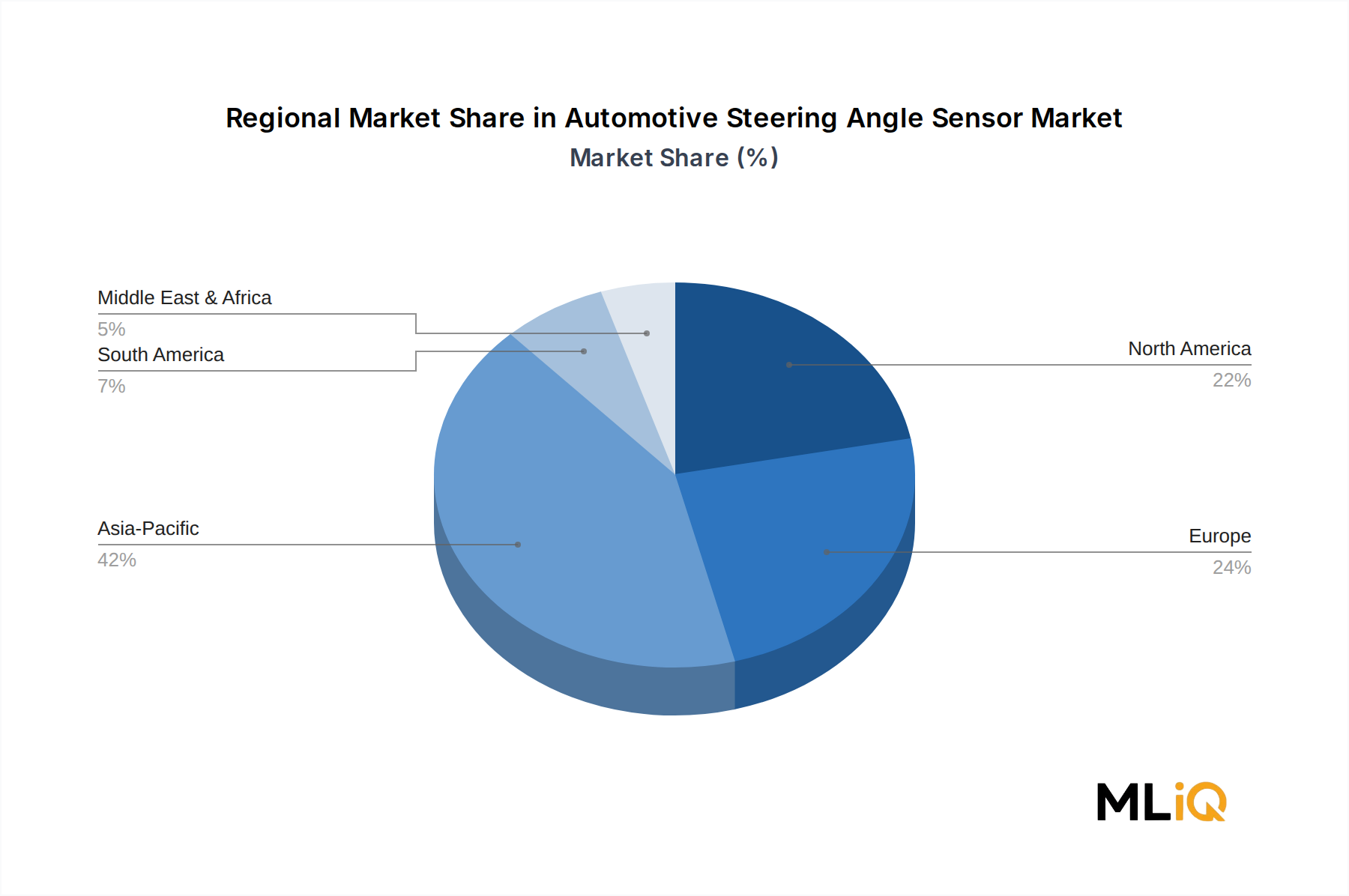

車載用ステアリングアングルセンサー市場は、アジア太平洋地域が生産台数でリードし、ヨーロッパが技術と規制の優位性を維持するという、明確な地域別ダイナミクスを示しています。

アジア太平洋地域は、最大かつ最も急速に成長している地域市場であり、2025年には世界のSAS収益の推定42~45%を占めます。この地域は、中国の巨大な車両生産基盤(年間約3,000万台)と、インドのESC義務化の加速、そして日本のプレミアムEVおよびADAS技術の輸出から恩恵を受けています。中国だけでも世界のSAS販売台数の約28%を牽引しており、急速な国内EV導入と現地OEMの拡大に支えられています。アジア太平洋地域は、EVの普及拡大とASEAN市場全体での車両あたりのADASコンテンツの増加に伴い、2033年まで約8.2%のCAGRで成長し、世界平均を上回ると予測されています。

ヨーロッパは、最も成熟しており技術的に進んだ地域市場であり、2025年には推定28~30%の収益シェアを占めます。ESCは2014年以来、新乗用車に普遍的に義務付けられており、安定した交換およびアップグレード需要サイクルを生み出しています。欧州市場は、ドイツのOEMプラットフォームに牽引され、レベル2+ ADASアプリケーション向けにASIL-D認定SASが不釣り合いに採用されていることで特徴付けられます。地域のCAGRは、成熟度がステアバイワイヤコンテンツの増加によって相殺されることを反映し、2033年まで5.4%と推定されています。

北米は、米国のNHTSA ESC義務化が2012年から施行されていることと、米国およびメキシコでの堅調な商用車生産に支えられ、世界のSAS収益の約18~20%を占めています。この地域の成長は、フォード、GM、ステランティスといったEVプラットフォーム向けのEV特有のSASアップグレードによって促進されています。北米は、2033年まで5.9%のCAGRで推移すると予測されています。

南米と中東・アフリカは、2025年に世界の収益の約6~8%を collectively 占めており、ESCの採用が初期段階であること、現地製造が限られていること、そして輸入車両プラットフォームへの依存度が高いことが特徴です。これらの地域は、規制の発展と現地組立の拡大に応じて、長期的成長の可能性を秘めています。ブラジルの車両安全規制の進展とGCCのスマートモビリティへのインフラ投資が、増分需要に貢献しています。

東南アジア、東ヨーロッパ、サハラ以南アフリカの新興市場はフロンティア機会を代表しており、国内のESC義務化やEVインセンティブプログラムが発効する2026年から2031年の間に漸進的に活性化すると予想されています。

車載用ステアリングアングルセンサー市場のサプライチェーンは、希土類元素、特殊半導体、精密機械サブアセンブリにわたる多層的な依存関係によって特徴付けられます。上流の脆弱性を理解することは、戦略的調達と投資家リスク評価の両方にとって重要です。

ネオジム磁石とサマリウムコバルト永久磁石は、現代のSAS設計の大部分を支えるホール効果および磁気抵抗型センシング要素の基本的な入力材料です。これらの希土類材料は主に中国から調達されており、中国は世界の希土類精製能力の約60~65%を支配しています。酸化ネオジムのスポット価格は2020年から2024年の期間で60ドル/kgから130ドル/kgの間で変動しており、長期調達契約を持たないティア1サプライヤーのSAS部品コストに直接的な影響を与えています。

SASモジュール内の信号調整およびデジタル変換用の特定用途向け集積回路(ASIC)は、もう一つの重要な上流依存性です。2021年から2023年の世界的な半導体不足は、この入力カテゴリにおける深刻な脆弱性を示し、ピーク時の混乱期間には車載グレードASICのリードタイムが52週間に延長されました。デンソー株式会社やロバート・ボッシュGmbHなどの自社半導体設計能力を持つサプライヤーは、外部のファウンドリに依存する組立業者に比べて、著しく優れた供給継続性を示しました。

SAS電子機器に使用されるプリント基板(PCB)には、高い熱安定性を持つ特殊な基板が必要です。銅とFR-4ラミネートの価格は、2022年を通して高騰し、ピーク時にはPCB入力コストに8~12%を追加しました。これらのコストは部分的に正常化しましたが、パンデミック前の基準を依然として上回っています。

サプライチェーンリスクの地政学的側面はますます関連性を増しています。米国のCHIPSおよび科学法とEUチップ法は、地域的な半導体生産を奨励しており、これにより2027年から2032年の期間にASIC供給の集中リスクが部分的に軽減される可能性があります。複数のティア1 SASメーカーは、単一供給源への依存を軽減するために、主要なASIC設計に対してデュアルソーシング戦略を採用しています。

2023年から2024年の紅海海運危機による物流混乱は、アジアのサプライヤーからヨーロッパの組立工場への部品輸送のリードタイムを一時的に増加させ、車載用ステアリングアングルセンサー市場が海上輸送ルートの集中にシステム的にさらされていることを浮き彫りにしました。

2025年から2033年の予測期間において、3つの破壊的な技術軌跡が車載用ステアリングアングルセンサー市場の競争環境と技術的展望を再構築しています。

第一に、非接触誘導および磁気-

日本は、車載用ステアリングアングルセンサー(SAS)市場において、技術的成熟度と先進運転支援システム(ADAS)の早期導入を特徴とする重要な地域です。レポートによると、アジア太平洋地域は2025年に世界のSAS収益の推定42~45%を占め、2033年まで約8.2%の年平均成長率(CAGR)で成長すると予測されています。この地域における日本の役割は、プレミアムEVおよびADAS技術の輸出拠点として特に顕著です。世界の車載用ステアリングアングルセンサー市場は2025年に32億米ドル(約4,800億円)と評価されており、アジア太平洋地域のシェアは約13.4億~14.4億米ドル(約2,010億円~2,160億円)に相当します。日本市場の規模は、この地域全体の成長に貢献しつつ、独自の消費者嗜好と技術動向を反映しています。

日本市場における主要なプレーヤーとしては、東海理化株式会社、株式会社デンソー、豊電装株式会社といった国内企業が挙げられます。これらの企業は、トヨタグループをはじめとする日本の主要自動車メーカーとの緊密な連携を通じて、市場を牽引しています。デンソーは特に、垂直統合された半導体およびセンサー製造能力により、EPS互換デジタルセンサー市場で強力な地位を確立しています。また、トヨタや日産といった日本のOEMが開発を進める次世代ステアバイワイヤプラットフォームは、冗長性を持つ高整合性SAS入力の需要を創出しており、これが国内サプライヤーにとって重要な機会となっています。

規制面では、日本において2024年時点でESC(電子安定性制御)が新車軽量車両販売の100%に義務化されており、SASの需要を確実に下支えしています。製品の品質および安全性に関しては、JIS(日本産業規格)が重要な基準となりますが、自動車部品、特に安全関連部品については、国際的なISO 26262(自動車機能安全規格)のASIL(Automotive Safety Integrity Level)要件への準拠が不可欠です。多くの国内サプライヤーは、ASIL-CやASIL-Dレベルの認証取得に取り組んでおり、これが開発コストや市場投入期間に影響を与えています。

流通チャネルは主にOEMを中心としたティア構造で構成されており、長期的なサプライヤー関係が重視されます。日本の消費者は、製品の品質、信頼性、安全性に高い要求を持ち、先進技術への関心も高いため、ADAS機能やEVの普及は加速しています。精密なステアリング角度測定が不可欠なこれらの技術は、日本市場におけるSASの需要を継続的に押し上げる要因となっています。また、日本の高齢化社会は、運転支援システムへの需要をさらに高め、SAS市場の成長に間接的に寄与している側面もあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

自動車用操舵角センサー市場予測 2026–2034 の調査フレームワークは、堅牢な70%の一次調査基盤に基づいており、市場インテリジェンスが純粋なモデル化された仮定ではなく、実際の業界動向に基づいていることを保証します。一次調査は、構造化されたインタビュー、専門家パネルディスカッション、およびグローバルな自動車ステアリングシステムバリューチェーン全体に配布された検証済みアンケート調査を通じて実施されました。

一次調査に参加した企業タイプ:

実施された主要なステークホルダーインタビュー:

すべての一次インタビューは半構造化された質問票形式で行われ、回答は記録、転写され、マスター変数マトリックスに対してコーディングされました。各データポイントは、最終データセットに含める前に、少なくとも2つの独立した情報源に対して相互検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| シャシーシステムエンジニアリングマネージャー | 30% |

| ADAS&アクティブセーフティ統合エンジニア | 28% |

| 調達&コモディティマネージャー – ステアリングエレクトロニクス | 24% |

| EVパワートレインシステムアーキテクト | 18% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEMステアリングシステム部門 | 28% |

| EPS & EHPSシステムインテグレーター(Tier-1) | 25% |

| センサー部品&半導体メーカー | 22% |

| 自動車エレクトロニクスTier-2サプライヤー | 15% |

| フリートオペレーター&商用車調達 | 10% |

総調査労力の約30%が二次調査に割り当てられ、一次調査結果を調整するために必要な歴史的ベースライン、規制状況、および競争環境を提供しました。

利用された金融&企業データベース:

政府&規制情報源:

業界団体&標準化機関:

2026~2034年の予測期間における自動車用操舵角センサー市場の市場規模算定は、トップダウンとボトムアップの両方の推定フレームワークを統合したデュアルメソドロジーアプローチを使用し、多段階データ三角測量を通じて結果を整合させながら構築されました。

トップダウンアプローチ:

トップダウンモデルは、まず世界の自動車エレクトロニクス市場全体の評価から始まり、シャシーエレクトロニクスセグメント、次にアクティブセーフティセンサーサブセグメントへと段階的に細分化され、最終的に操舵角センサーカテゴリを分離しました。地域別分割は、車両生産台数(OICAより調達)、管轄区域ごとのESC/ADAS規制義務、および車両タイプ別のEPS対EHPSシステムの技術普及曲線を使用して導き出されました。

ボトムアップアプローチ:

ボトムアップモデルは、各車両セグメントおよび地域全体でユニットレベルの需要を集計して構築されました。以下の特定の指標と変数が主要な入力として使用されました:

多段階データ三角測量:

すべてのボトムアップ出力は、(1) トップダウンのマクロレベル推定値、(2) ブルームバーグおよびフーバーズ経由で公開されているステアリングセンサーサプライヤーの収益開示情報、および (3) ADAS統合エンジニアおよびEVパワートレインシステムアーキテクトとの一次インタビューから得られた定性的需要シグナルと照合して三角測量されました。各手法間で±8%を超える不一致があった場合、数値が確定される前に専門家による二次検証が行われました。

本レポートに提示されているすべての定量的推定値は、一次調査への深い関与、相互検証プロトコルの厳格さ、および二次情報源の広範なカバー範囲を反映した85~90%のデータ精度レベルを保証します。

品質保証プロトコル:

高い研究開発投資要件と2〜4年にわたるOEM認定サイクルは、新規参入者にとって大きな障壁となります。ロバート・ボッシュやデンソーのような確立されたプレーヤーは、独自のセンサー校正アルゴリズムと、置き換えが困難な長期的なティア1サプライ契約を保持しています。小型化の専門知識とISO 26262機能安全への準拠が、既存企業の優位性をさらに強化しています。

デジタルステアリングアングルセンサーの平均販売価格は、過去5年間で半導体のコモディティ化と量産効率により、約8~12%下落しました。しかし、ADASや電動パワーステアリング(EPS)モジュールに統合されたセンサーは、単体のアナログユニットよりも15~20%のプレミアム価格で取引されています。原材料費、特に希土類磁石と銅は、構造的なコスト圧力を生み出し、材料費の約30~35%を占めています。

ティア1サプライヤーの企業ベンチャー部門、例えばヴァレオやTEコネクティビティなどが、センサーフュージョンやMEMSベースのセンシングスタートアップをターゲットとする主要な資金提供者です。プライベートエクイティやVCの関心は、より広範なADASソフトウェア関連と比較して中程度であり、ほとんどの取引はアジア太平洋、特にEV生産規模がセンサー需要を加速させている中国と韓国に集中しています。このコンポーネントレベルの市場では、アーリーステージのVCよりも戦略的M&Aが資本の流れを支配しています。

2021年から2023年にかけてOEMの生産ラインを著しく混乱させた半導体不足は、デジタルセンサーに使用される特殊なホール効果ICの単一供給源への依存を露呈しました。台湾と韓国という主要な半導体製造拠点に影響を与える地政学的緊張は、ヘラーやハネウェル・インターナショナルといった企業にとって継続的な供給リスクをもたらしています。さらに、OEMが完全なEPSアーキテクチャをますます義務付けているため、電動油圧パワーステアリング(EHPS)システムは、対象となるレトロフィット市場が縮小し、利益率の圧迫に直面しています。

中国、日本、韓国に牽引されるアジア太平洋地域は、ステアリングアングルセンサーの主要な輸出拠点として機能し、世界のOEM需要の約55~60%を供給しています。輸入依存度が最も高いのは南米と中東・アフリカで、これらの地域では現地製造インフラが限られており、センサーは主に日本のティア1サプライヤーから調達されています。米国通商拡大法232条に基づく関税調整とEUの地域産品化要件は、特に北米のEVプラットフォーム向けに、地域生産を徐々に促進しています。

EUのCO₂排出量規制(95g/km目標)と中国のNEV義務化に牽引される油圧式から電動パワーステアリングシステムへの移行は、EPSアーキテクチャに組み込まれたステアリングアングルセンサーの対象市場を直接拡大します。ZFフリードリヒスハーフェンや豊田電装などのサプライヤーは、RoHSおよびREACH指令に準拠したリーンはんだ付けおよび鉛フリーPCBプロセスを通じて、センサー製造のエネルギー強度が低減されたと報告しています。センサーハウジングのリサイクル可能性と希土類含有量の削減は、OEMサプライヤーの評価項目において二次的なESG差別化要因として浮上しています。