1. 2033年までの電気商用車市場の現在の規模と予測されるCAGRはどれくらいですか?

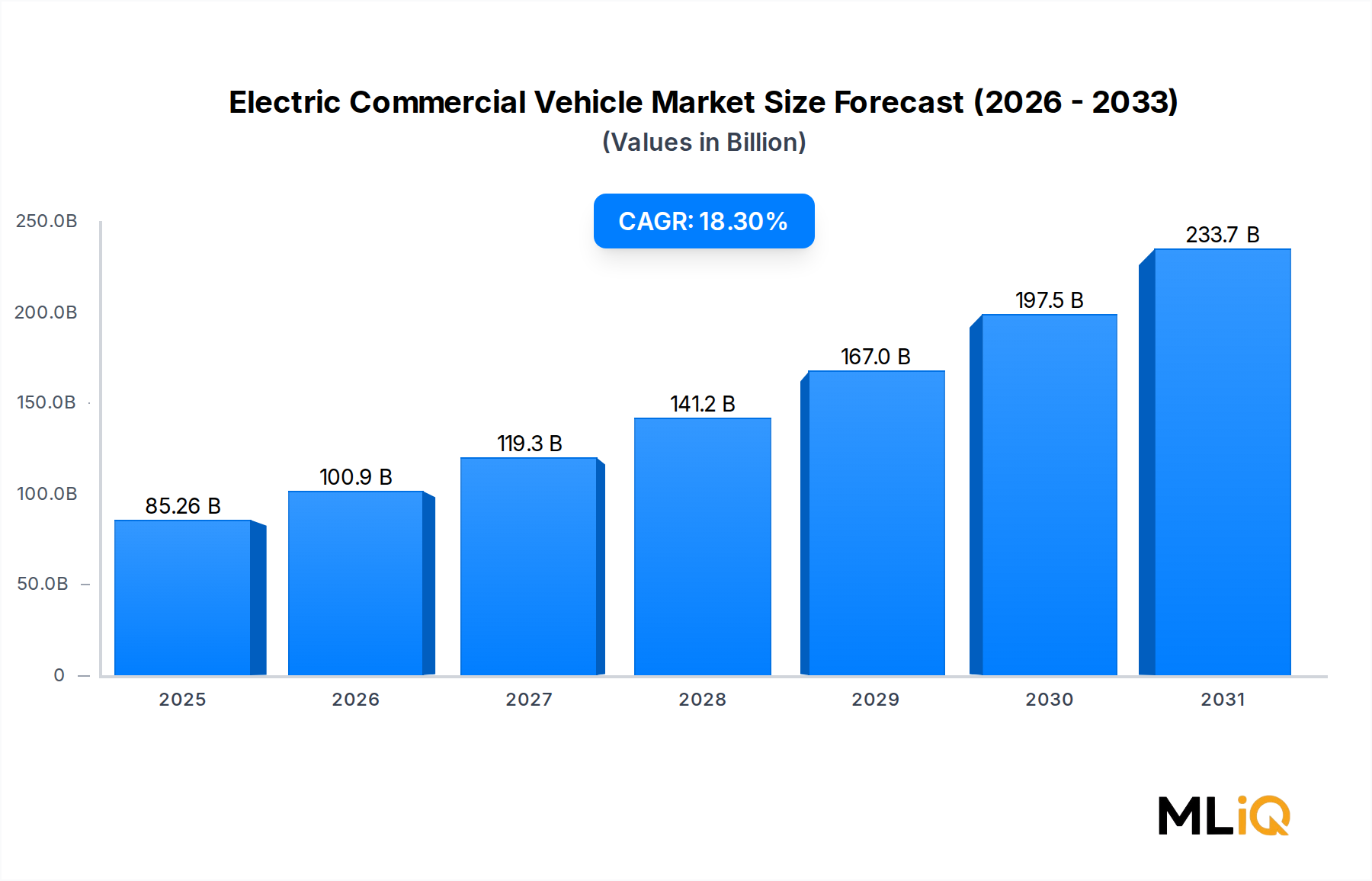

電気商用車市場は2024年に852.6億ドルと評価され、2033年までにCAGR 18.3%で拡大すると予測されています。この軌跡は、フリートの電化義務、バッテリーコストの低下、商用事業者に対する燃料費圧力の上昇に牽引され、2033年までに市場価値が3700億ドルを超えることを意味します。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

電気商用車市場

電気商用車市場Research Analyst

電動商用車市場は、排出ガス規制の強化、バッテリーコストの急速な低下、主要工業国におけるフリート調達戦略の変化を背景に、加速的な構造変革期に突入しています。2024年には852.6億ドル(約13兆2,153億円)と評価された市場は、2033年までに年平均成長率18.3%で拡大すると予測されており、自動車セクター全体の中で最も堅調な成長軌道の一つを示しています。絶対値では、この軌道は予測期間の終わりまでに市場が3,800億ドルを超え、基準年の評価から4倍以上の増加を意味します。

この勢いを維持するために、いくつかのマクロな追い風が収束しています。第一に、欧州連合、北米、アジア太平洋地域の政府による義務付けにより、商用フリートにおける内燃機関車の販売期限が段階的に制限されています。例えば、EUの「Fit for 55」パッケージは、2040年までに新型大型車両からのCO₂排出量を100%削減することを義務付けており、フリートの置き換えサイクルを直接加速させています。第二に、中型セグメントでは電動商用車とディーゼル商用車の総所有コスト(TCO)のパリティが近づいており、これはフリート事業者の調達計算を根本的に再構築する画期的な出来事です。第三に、物流とEコマースの成長は、都市配送車両に対する前例のない需要を生み出しており、バッテリー電気駆動システムは航続距離、騒音、都市アクセス規制において運用上の利点を提供します。

需要の牽引役は、推進タイプによって多様化しています。バッテリー電気自動車(BEV)は、成熟したサプライチェーンとリチウムイオンパックコストの低下により、短期的な導入を牽引し続けています。一方、燃料電池電気自動車(FCEV)は、現在のバッテリー能力を超えるエネルギー密度要件を持つ長距離および重積載用途で戦略的な牽引力を獲得しています。プラグインハイブリッド電気自動車(PHEV)は、充電インフラが未発達な市場において過渡的なソリューションとして機能しています。

競争の観点から見ると、市場は、規模を活用する既存の相手先ブランド製造業者(OEM)と、ソフトウェア定義アーキテクチャを展開する新興の電気自動車専業メーカーとの間で二分されています。中国に本社を置くメーカーは、特にバスおよび中型トラックセグメントにおいて、世界的にかなりの販売台数でリードしています。一方、北米および欧州の既存メーカーは、既存の生産施設の資本集約的な再編成を通じて、電動化ロードマップを加速させています。

将来的には、Vehicle-to-Grid統合、自動運転機能、およびFleet-as-a-Serviceビジネスモデルの収束が、電動商用車市場における価値創出のダイナミクスを再定義し、競争優位性をハードウェア製造からソフトウェア、データ分析、およびエネルギー管理エコシステムへとシフトさせることが予想されます。

電動商用車市場において、バッテリー電気自動車(BEV)セグメントは、技術の成熟度、政策との整合性、および競合する推進アーキテクチャを著しく上回る総所有コスト(TCO)の改善の組み合わせにより、推進タイプ別で最大の収益シェアを占めています。

BEVは、リチウムイオンバッテリーパックコストの継続的な低下から恩恵を受けてきました。このコストは、2010年の1kWhあたり約1,200ドルから2024年には1kWhあたり140ドル未満にまで下落し、14年間で約88%の削減となりました。このコスト圧縮は車両取得価格を直接引き下げ、中型および路線バスセグメントにおけるディーゼル車に対する初期プレミアムギャップを縮小しました。都市環境のフリート事業者は、日常の典型的な運用範囲と現在のバッテリー航続距離能力(中型プラットフォームでは現在一般的に1回の充電で200マイルを超える)との整合性から、BEVの導入に特に積極的でした。

バスサブセグメントは、BEVカテゴリー内で総販売台数に占める割合として最も電動化が進んだ車両タイプです。中国の地方自治体は10年以上にわたり電気バスを大規模に導入しており、この制度的知識は、車両輸入と技術ライセンス契約の両方を通じて、欧州および北米の交通機関に現在移転されています。電気バス市場は、BEVの優位性という広範な物語と深く関連しています。地方自治体の調達契約は、通常、大口で複数年にわたるコミットメントであり、メーカーに収益の可視性と生産規模の利点を提供します。

トラックセグメントでは、BEVの導入は軽・中型カテゴリーで最も急速に進んでいます。主要な物流企業を含むラストマイル配送事業者は、2020年代半ばまでに都市配送フリートの電動化を約束しており、クラス2からクラス6の電気トラックの需要アンカーを創出しています。電気トラック市場は、充電インフラを目的別に構築できる定義されたデポ間回廊で、地域の貨物輸送事業者が電動クラス8トラクターのパイロット運用を開始しているため、並行して成長しています。

BEVセグメントの優位性を牽引する主要プレイヤーには、垂直統合されたバッテリー製造によりコストとサプライチェーンの優位性をもたらし、バスとトラックの両カテゴリーで世界的な販売台数リーダーであるBYD Company Ltd.が含まれます。Daimler AGは、FreightlinerおよびMercedes-Benz Trucksブランドを通じて事業を展開しており、2030年までに主要セグメントにおいてBEVのみの新型モデル導入を約束しています。AB Volvoは、クラス6からクラス8のアプリケーションを網羅する商用BEVトラックのラインナップを確立し、ヨーロッパの物流回廊で導入を加速しています。Proterraは特に北米の路線バス電動化に注力し、100以上の交通機関に車両と充電インフラを提供しています。

BEVセグメントのシェアは単に維持されているだけでなく、統合が進んでいます。充電インフラの密度が増加し、グリッドの信頼性が向上するにつれて、BEVフリートに歴史的に関連付けられていた運用上のリスクプレミアムは低下しています。フリートテレマティクスデータは、高稼働の都市サイクルにおいて、BEVの稼働時間とメンテナンスコストプロファイルがディーゼルよりも優れていることをますます示しています。この経験的証拠は、以前は様子見の姿勢だった事業者間の調達決定を加速させ、自己強化的な導入ダイナミクスを通じてセグメントの優位な地位を強化しています。

電動商用車市場は、成長のペースと地理的分布を集合的に決定する、定量化可能な構造的牽引要因と識別可能な制約のセットによって支配されています。

主要な牽引要因の中で、規制上の義務は単一で最も強力な需要触媒です。欧州委員会の改訂された大型車両のCO₂排出基準は、2019年を基準として、2030年までに45%、2040年までに90%の削減を要求しており、予測期間内に新規のディーゼル専用商用車の導入を商業的に実行不可能にしています。米国では、2024年に最終決定された環境保護庁のフェーズ3温室効果ガス基準が、2027年から職業車両およびトラクタートレーラーの段階的な電動化を義務付けています。

総所有コスト(TCO)の経済性は、2番目の主要な牽引要因を構成します。2024年の独立したフリート分析によると、都市サイクルで運用される電気中型トラックは、ディーゼル同等車と比較して1マイルあたり0.12ドルから0.18ドル(約18円から28円/マイル)の燃料およびメンテナンスコスト削減を達成し、現在の取得価格で3〜5年の回収期間につながります。バッテリーコストが2028年までに予想される1kWhあたり80ドル(約12,400円/kWh)の閾値に向かって低下し続けるにつれて、大型セグメントでの取得価格パリティが達成されると予測されています。

企業の持続可能性へのコミットメントは、3番目の定量化可能な牽引要因です。フォーチュン500の物流および製造企業の70%以上が、フリートの電動化を明示的に要求するスコープ3排出削減目標を発表しており、これは願望ではなく契約上拘束力のある調達義務を生み出しています。

制約側では、充電インフラの可用性が最も重要な導入障壁であり続けています。国際エネルギー機関は、2030年の電動商用車目標を世界的に達成するためには、2023年のレベルから公共およびデポ充電容量を12倍に増やす必要があると推定しており、インフラだけで1,000億ドル(約15兆5,000億円)を超える資本投資要件を意味します。工業地帯におけるグリッド容量の制約は、デポ充電の展開をさらに複雑にし、高価な電力会社アップグレードを必要とします。

バッテリー原材料供給の集中も体系的なリスクをもたらします。世界のコバルト供給の約60%がコンゴ民主共和国から供給されており、リチウムサプライチェーンは少数の採掘地域に地理的に集中したままであり、市場を供給途絶と価格変動のリスクにさらし、フリート調達計画者にとって車両コストの不確実性に直接つながっています。

電動商用車市場の競争環境は、電動化への移行を進める既存の自動車コングロマリットと、垂直統合された電気自動車専業メーカーが混在する形で特徴付けられています。以下のプロファイルは、市場データで特定された主要な10社の戦略的ポジショニングを概説しています。

Daimler AG:Daimler Truckを通じて、Freightliner eCascadia、Mercedes-Benz eActros、およびFUSO eCanterを含む、欧米OEMの中で最も広範なグローバル電動商用車ポートフォリオを展開しており、北米、欧州、アジアに生産拠点を持ち、FUSOブランドを通じて日本市場で重要な存在感を示しています。

NFI Group Inc.:北米の路線バス製造のリーダーであるNFIは、New Flyerブランドの下でゼロエミッションバスのポートフォリオを積極的に拡大し、米国の主要な交通機関やカナダの交通機関との契約を獲得し、電気フリートのフルライフサイクルサービスプロバイダーとしての地位を確立しています。

MAN SE:TRATON Groupの子会社であるMAN SEは、2025年までに電動化とデジタルフリート管理に15億ユーロを超える投資をコミットし、欧州市場でeTruckおよびLion's City E製品ラインを展開しています。

Scania:TRATONエコシステム内で事業を展開するScaniaは、長距離および地域配送トラック向けのモジュラー電動化戦略を追求しており、フリートデポインフラをターゲットとした独自の充電ソリューション事業によって補完されています。

BYD Company Ltd:電動商用車の世界的な販売台数リーダーであるBYDは、自社製のバッテリー製造と、電気バス、軽商用バン、中型トラックにわたる多様な車両ラインナップを組み合わせ、70カ国以上の顧客にサービスを提供しています。

Dongfeng Motor Company:中国最大の商用車メーカーの一つであるDongfengは、中国国内市場で電気トラックやバスを大規模に展開しながら、東南アジアおよび新興市場への輸出活動を拡大しています。

Tata Motors:インドの主要な商用車メーカーであるTata Motorsは、インドのFAME IIおよびPM e-Bus Sewa国家電動化プログラムに沿って電気バスおよびトラックの導入を加速しており、国内市場におけるその規模を活用しています。

Proterra:北米の路線バス電動化を専門とするProterraは、車両と独自の高出力充電システムの両方を供給しており、その技術は他のバスメーカーにもライセンス供与され、自社ブランドの製品ラインを超えて市場リーチを広げています。

AB Volvo:電気大型トラックのパイオニアであるAB Volvoは、2019年にFE ElectricおよびFL Electricプラットフォームの量産を開始し、それ以来、地域および長距離用途向けのFM ElectricおよびFH Electricに規模を拡大し、Volvo LIGHTSインフラパートナーシップによってサポートされています。

VDL Groep BV:西欧で電気バスの強力な存在感を持つオランダのメーカーであるVDL Groepは、複数の主要な欧州都市に電気バスを供給しており、第三者の車両プラットフォームをサポートするためにバッテリーシステム統合能力を拡大しています。

2024年1月:米国環境保護庁は、大型車両のフェーズ3温室効果ガス基準を最終決定し、メーカーに対し2032年までにフリート平均CO₂排出量を最大60%削減することを義務付け、北米の商用車OEMにおける電動化ロードマップを直接加速させました。

2024年2月:BYD Company Ltdは、ハンガリーに初の欧州電気商用車製造施設の開設を発表しました。年間生産能力は50,000台で、EUのバスおよびバンセグメントをターゲットとし、中国からの生産に伴う関税リスクを低減します。

2024年3月:AB VolvoとDaimler Truckの合弁会社であるMILENCEは、ドイツで大型トラック向け初の高出力公共充電回廊を開設しました。これは、欧州における長距離電動化の重要なインフラマイルストーンとなります。

2024年6月:Tata Motorsは、インド政府からPM e-Bus Sewaスキームの下で5,000台の電気バスを供給する契約を獲得しました。これは、アジア太平洋地域で最大の単一電気バス調達イベントの一つです。

2024年9月:Scaniaは、主要な北欧小売業者と提携し、スウェーデンでバッテリー電気トラックの完全に商業的な物流ルートでのパイロット運用を開始しました。これにより、管理されたテスト条件下外での規模での運用経済性を検証しました。

2024年11月:欧州議会は、2027年から7.5トンを超える商用車をEU排出量取引制度に含めることを承認しました。これにより、直接的な炭素コストメカニズムが導入され、以前の予測と比較してフリート電動化のタイムラインが推定2〜3年加速すると予測されています。

2024年12月:NFI Group Inc.は、ロサンゼルス郡都市交通局との間で800台を超えるゼロエミッション電気バスの複数年供給契約を発表しました。これは、北米における地方自治体のフリート電動化コミットメントの中で過去最大級のものです。

電動商用車市場は、導入率、インフラの成熟度、規制の強度、および競争ダイナミクスにおいて地域的に顕著な異質性を示しており、地域を細分化した分析が必要です。

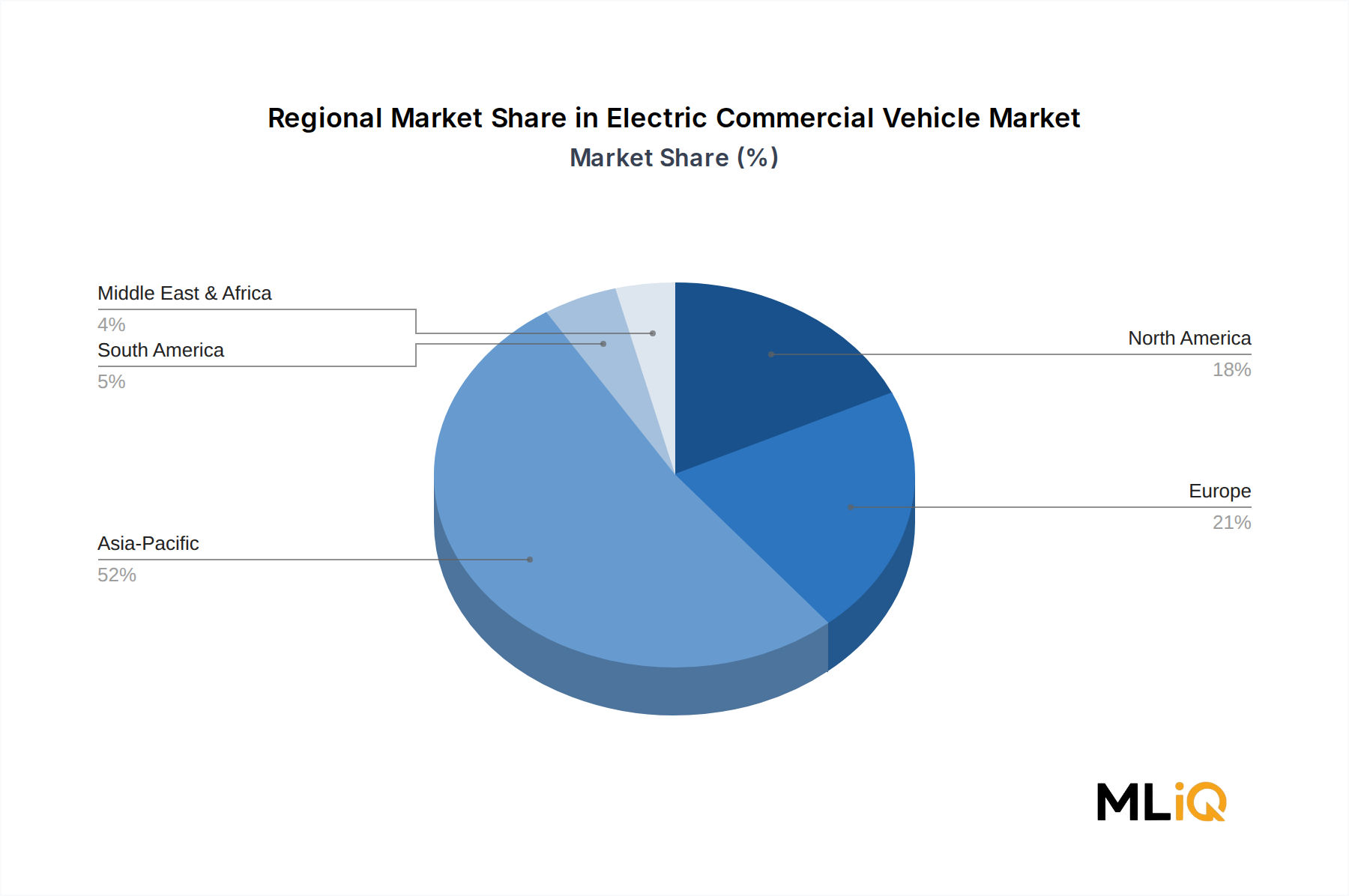

アジア太平洋地域は、2024年に世界の市場価値の推定58%を占め、販売台数と収益の両方で市場を支配しています。中国単独でこのシェアの大半を占めており、10年以上にわたる政府補助金、地方自治体による電気バスの義務化、およびBYDやDongfengなどの国内メーカーの垂直統合によって牽引されています。アジア太平洋地域は、インドの急速に拡大する電動化プログラム、日本の水素電気商用車イニシアチブ、および東南アジアの導入成長に支えられ、2033年まで約19.1%の地域年平均成長率(CAGR)を維持すると予測されています。中国の国家発展改革委員会は、2030年までに商用車セグメントで新エネルギー車浸透率40%を目標としており、持続的な販売台数成長の政策的な後押しを提供しています。

欧州は2番目に大きく、最も規制主導型の地域市場であり、2024年の収益シェアは推定22%です。この地域の約17.8%のCAGRは、EUのCO₂排出義務、ドイツ、フランス、オランダにおける国の購入インセンティブ制度、および主要な物流事業者による積極的なフリート電動化コミットメントの複合的な効果を反映しています。ドイツとベネルクス諸国は、密度の高いデポ充電インフラとMILENCEおよびHubjectネットワークを通じた高い貨物回廊電動化投資に支えられ、欧州での導入をリードしています。

北米は2024年の世界市場収益の約14%を占め、予測CAGRは16.4%です。米国市場は、インフレ削減法による車両あたり最大40,000ドル(約620万円)の商用クリーン車両税額控除、EPAのフェーズ3基準、およびカリフォルニア州のAdvanced Clean Trucks規制によって牽引されており、これは2035年までにクラス2~3のトラック販売の55%をゼロエミッション車が占めることを要求しています。カナダのゼロエミッション車インフラ投資とメキシコの近接性による製造エコシステムが補完的な需要ベクトルを加えています。

中東およびアフリカと南米は合わせて残りの市場シェアを占めており、それぞれ約14.2%および13.6%の成長率です。これらの地域は、需要ポテンシャルと比較して充電インフラ市場が未発達な新興導入地域であり、制約であると同時に、重要な中期投資機会を創出しています。

電動商用車市場における貿易ダイナミクスは、地政学的緊張、産業政策競争、および炭素国境調整メカニズムが国境を越える車両および部品の流れを再構築するにつれて、大きく再構成されつつあります。

中国は、販売台数で電動商用車の主要な輸出国であり、2023年には推定85,000台の輸出が記録され、主に東南アジア、ラテンアメリカ、および一部の欧州市場に向けられています。BYDとYutongが主要な輸出量メーカーであり、50カ国以上に電気バスと中型トラックを供給しています。しかし、この貿易優位性は、輸入国の政策対応からますます逆風に直面しています。

欧州連合は、2024年半ばに中国製バッテリー電気自動車に対して暫定的な相殺関税を課しました。商用車メーカーに適用される税率は、補助金便益評価の度合いに応じて17%から38.1%に及びます。特に電動商用車市場では、これらの関税は中国メーカーがEU域内で生産を現地化する構造的なインセンティブを生み出しており、BYDのハンガリー工場発表がその証拠です。関税のエスカレーションは、短期的に中国の電動商用車輸入量を欧州へ約25%削減し、同時に欧州OEMの競争力を加速させると推定されています。

北米では、米国通商法に基づいて課されたセクション301関税が中国製電気自動車に100%の関税を維持しており、中国の商用車ブランドの米国市場への直接参加を事実上排除し、完成車の輸出ではなく、技術提携や部品供給関係を通じて競争が行われています。

バッテリー部品および原材料の貿易フローは、対照的なダイナミクスを示しています。電気自動車部品市場は、中国および韓国のメーカーから供給されるリチウムイオンセル、永久磁石、およびパワーエレクトロニクスといった国境を越える供給に大きく依存しています。これらの部品の流れは、車両レベルの関税によってほとんど妨げられておらず、完成車の輸入が制限されている市場でさえ、サプライチェーンの相互依存が組み込まれています。特に韓国とEUの間のKORUSに相当する枠組みの下での二国間貿易協定は、欧州の組立事業に利益をもたらす無関税のセルおよびモジュールの貿易を促進しています。

電動商用車市場を統治する規制アーキテクチャは、排出基準、車両型式承認枠組み、インフラ義務、および複数の管轄区域にわたる財政インセンティブ構造に及んでおり、自動車セクターの中でも最も複雑で急速に進化しているものの一つです。

欧州連合では、基礎となる規制手段は、大型車両の改訂されたCO₂排出基準(Regulation EU 2024/1610)であり、2030年までに45%、2035年までに65%、および90%のフリート平均CO₂削減目標を確立しています。

電動商用車市場は世界的に構造変革期にあり、日本市場もその例外ではありません。報告書によると、アジア太平洋地域は2024年に世界市場価値の推定58%を占め、2033年まで約19.1%の年平均成長率(CAGR)を維持すると予測されています。この成長は、インドの電動化プログラムや東南アジアの導入増加に加え、「日本の水素電気商用車イニシアチブ」によって支えられています。日本は、高い都市密度、発達した物流網、そして環境意識の高さから、電動商用車の導入に対する強い潜在的需要を抱えています。

日本市場において注目すべき企業としては、Daimler AG傘下のFUSOブランドが挙げられます。同社は「FUSO eCanter」などの電気商用車を展開し、日本の都市物流におけるBEV導入を牽引しています。また、いすゞ自動車、日野自動車、UDトラックスといった日本の主要な商用車メーカーも電動化戦略を加速させています。特に、トヨタグループの日野自動車などは、水素燃料電池電気自動車(FCEV)技術において世界をリードしており、長距離輸送や大型車両へのFCEV導入に注力することで、市場の多様なニーズに応えようとしています。

日本における電動商用車関連の規制・標準化フレームワークは、国の政策と既存の自動車関連法規に基づいています。具体的には、国土交通省が所管する「道路運送車両法」による型式認証や保安基準、経済産業省が推進するクリーンエネルギー自動車導入事業費補助金(CEV補助金)などの財政支援策が普及を後押ししています。FCEVに関しては、「高圧ガス保安法」が水素の貯蔵・取り扱いに関する厳格な基準を定めており、安全性確保に不可欠です。また、JIS(日本産業規格)は、部品の標準化や品質保証に寄与しています。

日本市場における電動商用車の流通チャネルは、主にメーカー系列のディーラーネットワークやフリート事業者への直接販売が中心です。B2B市場では、車両の信頼性、耐久性、アフターサービス体制、および総所有コスト(TCO)が購買決定の重要な要素となります。特に日本の物流業界は、定時運行や高効率な配送を重視するため、電動商用車の充電インフラの整備状況や航続距離への懸念が依然として存在しますが、都市内配送ではBEVの静粛性や排出ガスゼロのメリットが高く評価されています。将来的には、フリートマネジメントシステムとの連携やリースプログラムの拡大が普及をさらに加速させると見られます。世界の電動商用車市場が2024年に約13兆2,153億円と評価される中、日本市場もその成長に貢献し続けると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

電動商用車(ECV)市場に関する本レポートの基礎は、総調査努力の約70~80%を占める強固な一次調査フレームワークに基づいています。このアプローチにより、市場インテリジェンスが、バッテリー電気自動車、燃料電池電気自動車、プラグインハイブリッド商用車セグメントに特有の、現実世界の運用データ、フリート調達戦略、規制遵守の動向、および技術導入の軌跡(対象となるすべての地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)にわたる)に根ざしていることが保証されます。

一次データは、ECVバリューチェーン全体にわたる主要参加者への構造化されたインタビュー、調査、専門家との協議を通じて収集されました。以下の企業タイプは、360度の市場視点を得るために系統的に関与しました。

以下の主要なステークホルダーと役職は、意思決定者レベルの洞察を確保するために、綿密なインタビューの対象となりました。

すべての一次インタビューは、定量的データポイントと定性的戦略的洞察の両方を引き出すように設計された半構造化質問票を使用して実施されました。回答は、要請に応じて匿名化され、二次情報源との相互参照を通じて検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリート電化責任者 / サステナブルモビリティ担当ディレクター | 32% |

| チーフエンジニア – 電動パワートレインおよびバッテリーシステム担当 | 28% |

| 規制担当ディレクター / 政府関係担当 | 22% |

| プロジェクトファイナンス担当VP / グリーンアセットファイナンス担当リード | 18% |

| Company Type | Representation (%) |

|---|---|

| 商用電気自動車OEMおよびシャシーメーカー | 28% |

| EVパワートレインおよびバッテリーシステムサプライヤー | 24% |

| フリートオペレーターおよびロジスティクスサービスプロバイダー | 22% |

| EV充電インフラ開発者およびESCO | 15% |

| 商用車リース、融資および再販会社 | 11% |

二次調査は、残りの調査フレームワークの20~30%を構成し、一次調査結果を裏付ける基盤として機能します。この層では、公開されているデータリポジトリおよびサブスクリプションベースのデータリポジトリ、規制当局への提出書類、政府統計、および業界団体発行物の系統的なレビューが含まれました。競合する市場調査ウェブサイトから入手したデータは、情報源の完全性を維持するために明示的に除外されました。

参照した財務データベースおよび商業インテリジェンスプラットフォームは以下の通りです。

参照した政府および規制当局の情報源は以下の通りです。

参照した業界団体および貿易機関は以下の通りです。

電動商用車市場の市場規模推定(2026~2034年の予測期間)は、トップダウンおよびボトムアップ推定モデルを組み合わせた二重手法アプローチを使用し、多段階データ三角測量によって検証されました。

トップダウン手法: 全体的な対象となる商用車市場は、政府および団体情報源からの世界の商用車生産および登録データを使用して設定されました。その後、ECV普及率は、推進タイプ(BEV、FCEV、PHEV)、車両クラス(小型、中型、大型トラック、バス)、および地域別に適用され、現在の政策要件(例:EUの2030/2040年大型車CO₂削減目標、米国EPAフェーズ3 GHG基準、中国のNEVデュアルクレジットシステム要件)に基づいて固定されました。

ボトムアップ手法: 市場規模は、以下の特定の指標と変数を使用して、収益と単位数量をボトムアップで集計することにより、個別に再構築されました。

多段階データ三角測量は、3つの異なる層にわたって適用されました。(1)一次インタビューデータと二次統計情報源との整合性、(2)ボトムアップの単位レベル推定値とトップダウンのマクロ普及率との相互検証、(3)発表されたOEM生産能力コミットメント、政府のフリート電化義務、および公開されているフリートオペレーターの調達パイプラインに対する地域別予測のベンチマーク。

本レポートに組み込まれているすべてのデータ入力、モデル出力、および定性評価は、推定データ精度85~90%の保証レベルを達成するように設計された多段階品質保証プロトコルの対象となります。

品質フレームワークには、以下の制御措置が含まれます。

電気商用車市場は2024年に852.6億ドルと評価され、2033年までにCAGR 18.3%で拡大すると予測されています。この軌跡は、フリートの電化義務、バッテリーコストの低下、商用事業者に対する燃料費圧力の上昇に牽引され、2033年までに市場価値が3700億ドルを超えることを意味します。

主要企業には、BYD Company Ltd、Daimler AG、AB Volvo、Dongfeng Motor Company、Tata Motorsのほか、ProterraやNFI Group Inc.などの北米の専門企業が含まれます。BYDとDongfengはアジア太平洋地域で圧倒的な販売量を維持しており、DaimlerとVolvoは提携や独自のドライブトレインプラットフォームを通じて欧州の大型セグメントをリードしています。

アジア太平洋地域が約52%と最大のシェアを占めていますが、中国の国家支援フリート転換プログラムとFAME IIインセンティブによるインドの導入加速に牽引され、最も急な絶対成長も記録しています。ASEAN市場と韓国は、特に中型トラックと都市バスにおいて、二次的な成長回廊として浮上しています。

アジア太平洋地域の優位性は、中国の垂直統合型EVサプライチェーン、電気バスに対する政府の調達義務、およびDongfengとBYDの費用競争力のある製造規模に起因しています。中国だけで世界の電気商用車登録台数の約40%を占めており、積極的な国家炭素中立目標と補助金付き充電インフラの展開に支えられています。

燃料電池電気自動車(FCEV)は、特にバッテリー重量と航続距離の制約がBEVの実現可能性を制限する長距離大型用途において、最も重要な新たな代替手段となっています。250 kWhを超える構成を対象とした固体電池の開発や双方向車載給電(V2G)統合は、2027年から2030年の期間において、ScaniaやMAN SEのような既存企業の競争上の地位を再編する可能性のある追加のベクトルです。

EUのCO₂排出基準は、2040年までに新型大型車の排出量を90%削減することを義務付けており、欧州の21%の市場シェアを占める地域全体でOEMの電化投資を直接加速させています。北米では、EPAフェーズ3大型車排出ガス規制とカリフォルニア州のAdvanced Clean Trucks規制により、フリート事業者は移行を余儀なくされ、ProterraとNFI Group Inc.は準拠するゼロエミッションプラットフォームで恩恵を受けています。