1. どの最終用途産業が偵察衛星の最大の川下需要を牽引していますか?

軍事および防衛機関が主要な需要源であり、北米、欧州、アジア太平洋地域における調達契約の大部分を占めています。地理空間インテリジェンス、農業監視、海上追跡における商業事業者は急速に規模を拡大しており、エアバスSEやヒューズ・ネットワーク・システムズのような企業はデュアルユースペイロード機能を拡張しています。軍事サブセグメントは、機密センサー要件と強化された軌道アーキテクチャのため、高額な価格設定を要求します。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

偵察衛星市場

偵察衛星市場Research Analyst

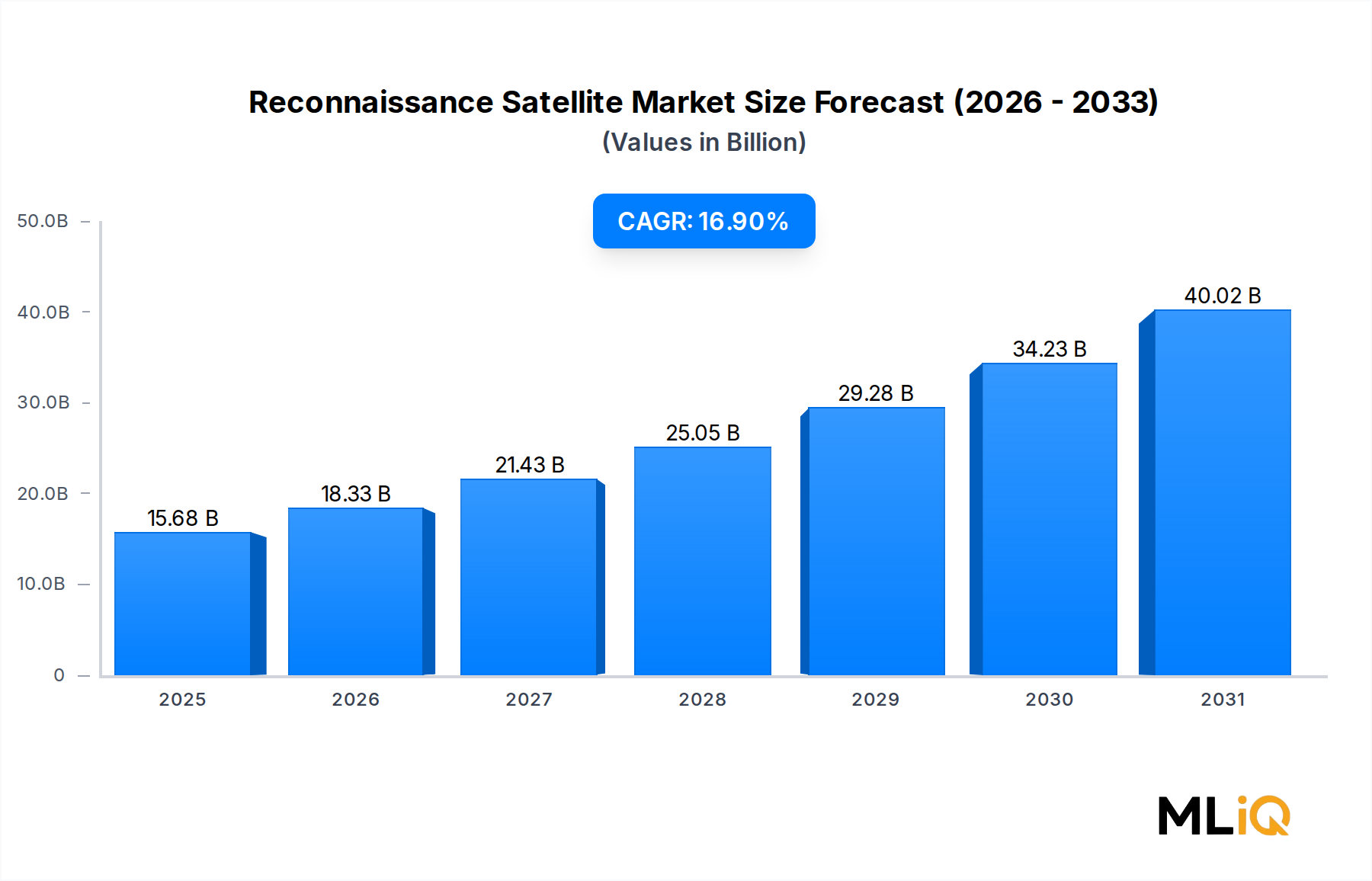

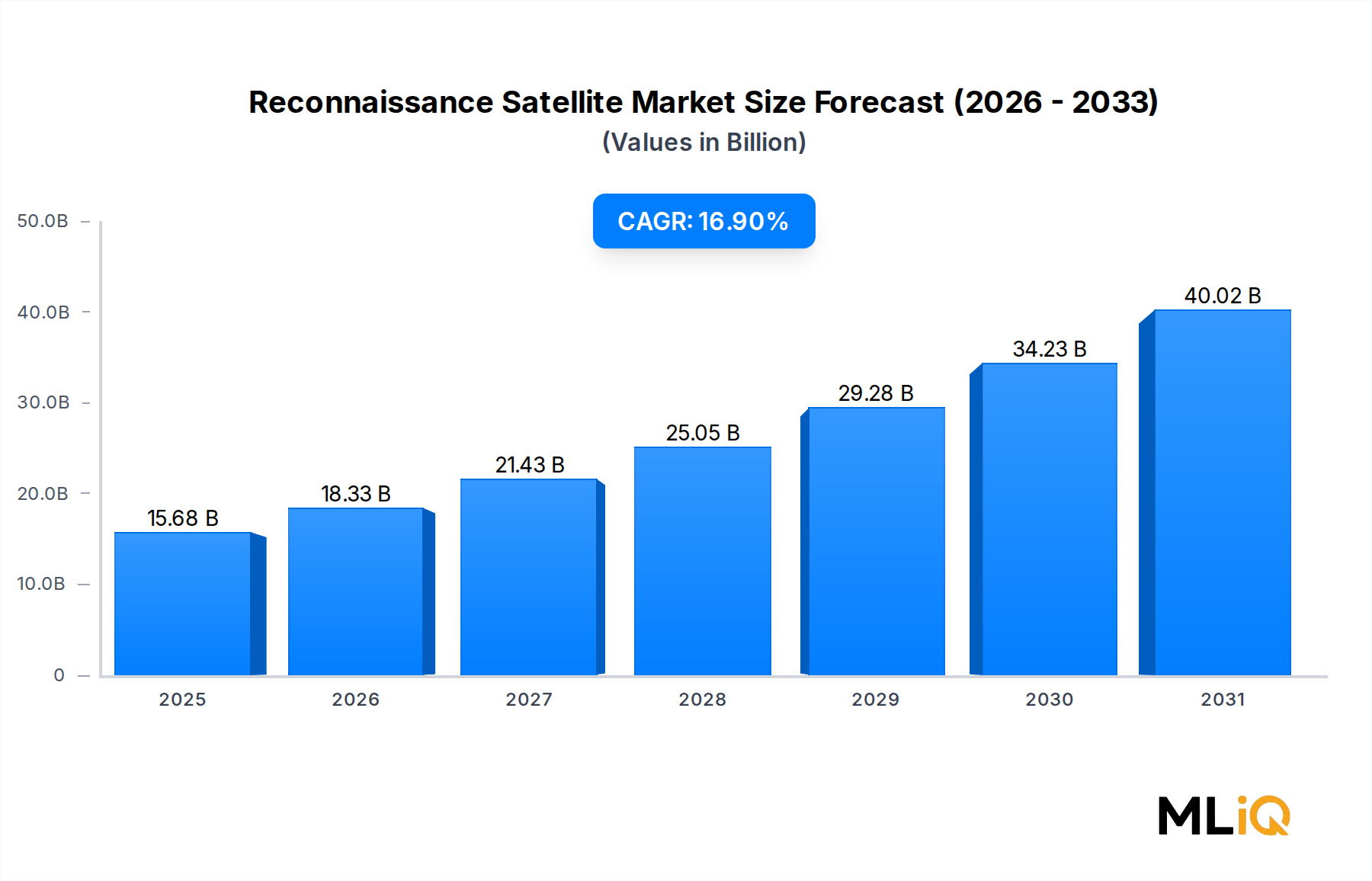

世界の偵察衛星市場は、2025年に**156.8億ドル(約2兆4,300億円)**と評価されており、地政学的緊張の激化、宇宙アクセス機会の拡大、および画像解像度、オンボード処理、小型衛星アーキテクチャにおける急速な技術進歩に牽引され、予測期間中に年平均成長率(CAGR)**16.9%**で拡大すると予測されています。この市場は、国家安全保障上の要請と商業的な情報収集アプリケーションが戦略的に交差する地点に位置しており、広範な航空宇宙エコシステムの中で最もダイナミックなセグメントの一つとなっています。

中核的な需要は、地上および航空資産では再現できない、持続的で広範囲にわたる監視能力の必要性の高まりに支えられています。各国は、同盟国の画像ネットワークや商業データブローカーへの依存を減らすために、国産偵察衛星コンステレーションの調達を加速させています。同時に、商業事業者は、ほぼリアルタイムのリターンレートを提供する小型衛星コンステレーションで市場に参入し、少数の国家プログラムのみが高解像度の高高度画像を指揮していた従来のパラダイムを打破しています。

主要なマクロ経済的追い風としては、NATO加盟国全体の防衛予算の増加が挙げられます。同盟の欧州加盟国は、2024年から2026年までにGDP防衛支出の**2%**の閾値を超えることを約束しており、その一部が宇宙ベースの情報収集・監視・偵察(ISR)資産に割り当てられています。アジア太平洋地域の国々、特に中国、インド、日本、韓国は、地域の安全保障上の懸念と技術的野心を反映して、専用の偵察衛星プログラムに多額の国家投資を行っています。

商業面では、再利用可能なロケットと標準化されたCubeSatおよびMicroSatフォームファクターによって推進される小型衛星プラットフォームの普及により、軌道への質量あたりのコストが劇的に削減され、新規参入企業が歴史的なプログラムコストのわずかな費用で運用上関連性の高いコンステレーションを展開できるようになりました。合成開口レーダー(SAR)ペイロードの進歩により、全天候型、昼夜を問わない画像取得が可能になり、雲に遮られる光学システムでは制約される偵察資産の有用性が拡大しています。

人工知能(AI)と機械学習は、地上局アーキテクチャおよびオンボード処理ユニットにますます組み込まれており、手動分析では達成できない速度での自動変化検出、物体分類、およびインテリジェンスレポート生成を可能にしています。この能力の変化は、防衛情報機関と商業バイヤーの両方を魅了しています。

今後、市場は、高頻度リターンを提供する低軌道(LEO)コンステレーションと、持続的な広域監視のための中軌道(MEO)および静止軌道(GEO)プラットフォームを組み合わせたマルチオービットアーキテクチャから恩恵を受けると予想されます。単一の衛星バスから信号情報(SIGINT)、画像情報(IMINT)、電子情報(ELINT)を組み合わせるクロスドメインデータ融合の統合は、運用能力の次のフロンティアを表しており、偵察衛星市場は今世紀末まで持続的な二桁成長を続けると見込まれます。

センサー位置による偵察衛星市場のセグメンテーションフレームワーク内では、光学セグメントが最大の収益シェアを占めており、歴史的に高高度偵察の基盤技術となってきました。可視光、近赤外線、短波赤外線スペクトルで動作する電気光学(EO)センサーを含む光学ペイロードは、軌道高度から現在達成可能な最高の空間分解能画像を提供し、詳細な物体特性評価、施設監視、および戦闘被害評価に不可欠です。

光学セグメントの優位性は、いくつかの相互に強化し合う要因に起因しています。第一に、光学センサー技術は何十年にもわたる改良の恩恵を受けており、商業ベンダーは現在、LEOプラットフォームから30センチメートル以下の地上サンプル距離(GSD)を提供するまでになっています。これは、以前は機密の政府プログラムに限定されていた解像度レベルです。この民主化により、バイヤー層は国家防衛機関から商業企業、保険引受業者、農業分析会社、人道支援組織にまで拡大し、これらのすべてがセグメント成長を維持する経常収益源を生み出しています。

第二に、望遠鏡製造、検出器アレイ製造、およびオンボード圧縮アルゴリズムの進歩により、光学ペイロードのコスト構造は大幅に低下しました。炭化ケイ素ミラー、カーボンファイバー光学ベンチ、および高度なCMOSイメージングアレイは、より重く高価な従来のコンポーネントに取って代わり、500キログラム未満の衛星バスに高性能光学システムを統合することを可能にしました。これは、費用対効果の高いライドシェア打ち上げの資格を満たす閾値です。

第三に、光学セグメントは、標準化された画像フォーマット(NITF、GeoTIFF)、画像処理ソフトウェアスタック、および訓練されたアナリストコミュニティを含む成熟した地上セグメントエコシステムから恩恵を受けており、エンドユーザーの総所有コストを削減し、調達サイクルを加速させています。このエコシステムの成熟度は、レーダーなどの新しいセンサー技術が克服しなければならない競争上の堀を作り出しています。

光学セグメント内で収益を牽引する主要企業には、機密の米国政府プログラムの下で高度な画像ペイロードを開発するLockheed Martin Corporation、およびPleiades Neoコンステレーションを通じて商業的に**30センチメートル**の解像度画像を提供するAirbus SEが含まれます。The Boeing Companyは、米国家偵察局(NRO)プログラムの下で重要な機密光学偵察衛星契約を維持しており、Thales Groupは、フランスのMUSIS/CSOコンステレーションを含むヨーロッパの国家プログラム全体に光学ペイロードサブシステムを提供しています。

レーダーセグメントは、2025年時点では収益シェアで小さいものの、光学システムに固有の雲による制約を排除する全天候型画像取得能力により、絶対的な成長率は加速しています。Airbus Defence and Space(TerraSAR-XおよびTanDEM-Xの遺産を持つ)のようなSAR衛星事業者や、新興の商業SARプロバイダーは、雲が常にある熱帯および海域での持続的な監視を求める防衛顧客を魅了しています。

レーダーの成長加速にもかかわらず、光学システムは、同等の衛星質量とコストでの優れた解像度、高頻度データ購入を維持する商業アプリケーションの広範さ、および政府による光学地上セグメントインフラへの多額の先行投資により、予測期間を通じて優位性を維持すると予想されます。光学センサーとSARセンサーの両方を組み込んだデュアルペイロード衛星が運用開始されるにつれて、このセグメントのシェアは徐々に圧縮される可能性がありますが、予見可能な将来において光学は主要な収益ドライバーであり続けるでしょう。

光学セグメント内の競争は激しく、既存のプライムコントラクターが機密の政府契約を守る一方で、Planet Labs、Maxar Technologies、BlackSkyを含む新しい商業画像企業群は、コンステレーションの展開を加速させ、従来の固定価格衛星契約よりも予測可能なキャッシュフローを生み出す経常サブスクリプション収益モデルを追求しています。

偵察衛星市場は、政府および商業の両方の需要プール全体で成長を強化している、定量化可能な構造的推進要因によって推進されています。

地政学的分断が主要な需要触媒です。ストックホルム国際平和研究所によると、世界の防衛支出は2023年に約**2.24兆ドル**に達し、過去10年間で最大の対前年増加を記録しました。これらの予算における宇宙ベースISRの割り当ては不釣り合いに増加しており、政策立案者は、衛星偵察が地上のどのセンサーも再現できない戦略的警告時間と運用状況認識を提供することを認識しています。2022年に始まったウクライナ紛争は、ターゲティング、ロジスティクス監視、および戦闘被害評価における商業衛星画像の実際の運用上の有用性を実証することにより、ヨーロッパにおける調達スケジュールを加速させました。

打ち上げコストの削減は、第二の重要な推進要因です。LEOへの質量あたりのコストは、スペースシャトルでの約**54,500ドル**から、SpaceXのFalcon 9では**3,000ドル**未満、そして予測されるStarshipのフライトでは**1,500ドル**未満にまで低下しました。このコスト圧縮により、高いリターン頻度を持つ大規模なコンステレーションを経済的に運用することが可能になり、偵察サービスの対象市場が直接拡大しています。

小型衛星技術の普及は、新しい国家プログラムの参入障壁を低くしました。アラブ首長国連邦、韓国、アルゼンチンなどの国々は、100~500キログラム級の国産偵察衛星を委託し、従来の超大国のみの調達を超えてバイヤー層を多様化しています。

制約面では、衛星画像の解像度とデータ共有に関する規制制限が、一部の地域でコンプライアンスコストを課し、商業市場を制限しています。国際武器取引規制(ITAR)および輸出管理規則(EAR)を含む米国の輸出管理制度は、高解像度光学センサーおよび高度なSARペイロードの輸出を制限しており、一部の市場で米国の主要企業にヨーロッパおよびアジアのサプライヤーに対する競争上の不利を生み出しています。人気のあるLEO帯域でのスペクトル割り当て紛争と軌道混雑は、積極的な緩和投資を必要とする運用上のリスクをもたらします。

ST Engineering: シンガポールを拠点とする防衛・エンジニアリングコングロマリットで、アジア太平洋地域のソブリンクライアント(日本を含む)に国内ISRソリューションを提供し、欧米サプライヤーへの依存度を低減している。

Iridium Communications: 偵察ペイロードの運用をサポートするリアルタイムデータ中継サービスを提供するグローバルLEO衛星ネットワークを運用しており、そのIridium NEXTコンステレーションは、時間に敏感なISRアプリケーション向けに低遅延のダウンリンクを可能にする。

Space Systems/Loral LLC: 高出力GEOプラットフォームの専門知識を持つ伝統的な衛星バスメーカーで、大口径および持続的な電力生成を必要とする高度な偵察ペイロード向けに構造および電源サブシステムソリューションを提供している。

The Boeing Company: NRO契約に基づく機密偵察衛星プログラムの深い経験を持つティアワンのプライムコントラクターで、高度な光学および信号情報ペイロードを政府所有の衛星アーキテクチャに統合している。

Network Innovations.: 衛星通信およびリモートセンシングソリューションを専門とする付加価値再販業者およびシステムインテグレーターで、防衛および政府の顧客がマネージドサービスモデルを通じて偵察データサービスを調達・運用することを可能にする。

Hughes Network Systems: 衛星ブロードバンドおよび地上セグメント技術の主要プロバイダーで、高解像度偵察コンステレーションのデータ集約型ダウンリンク要件をサポートする高スループット端末アーキテクチャを提供している。

Thales Group: フランスの防衛電子機器および衛星システムの大手企業で、光学ペイロードサブシステム、地上処理ソフトウェア、およびセキュアな通信アーキテクチャをヨーロッパおよび中東の偵察衛星プログラムに提供している。

Inmarsat: モバイル地上局および偵察運用をサポートする前方展開型画像処理端末向けに、セキュアで高可用性通信バックホールを提供するマルチオービット衛星ネットワークを運用している。

Lockheed Martin Corporation: 衛星プログラム価値で米国最大の防衛請負業者で、長期的な米国政府契約の下で光学、SIGINT、ハイパースペクトルペイロードを含む機密および非機密偵察衛星開発プログラムを有している。

Airbus SE: Defence and Space部門を通じて、Pleiades NeoおよびPléiades商業コンステレーションを開発・運用するとともに、MUSIS多国籍画像アーキテクチャを含むヨーロッパの政府偵察プログラムに貢献している。

2024年1月: 米宇宙軍は、国家安全保障宇宙打ち上げフェーズ3プログラムの下で数十億ドル規模の契約を締結し、2029年まで機密偵察衛星ペイロードへの確実な軌道アクセスを確保しました。Lockheed Martin CorporationおよびThe Boeing Company(United Launch Allianceパートナーとして)が主な受益者となりました。

2024年3月: Airbus SEは、4基目のPleiades Neo衛星の試運転成功を発表し、商業高解像度光学コンステレーションを完成させ、タスキングサービスを購入する防衛および情報機関の顧客向けに**30分**ごとの全球リターン機能を実現しました。

2024年6月: 韓国は、SpaceXと協力して425プログラムの下でSAR-4軍事偵察衛星の打ち上げに成功し、朝鮮半島の全天候型監視を提供する4基のSARコンステレーションを達成し、米国の画像情報への依存度を低減しました。

2024年9月: 欧州宇宙機関(ESA)と欧州連合衛星センター(SatCen)は、EU加盟国の防衛省向けに商業衛星画像アクセスを拡大するデータ共有協定を正式に締結しました。これには、Airbus SEおよびThales Groupのコンステレーション事業者から供給される製品も含まれます。

2024年11月: インド宇宙研究機関(ISRO)は、RISAT-1Bレーダー偵察衛星を打ち上げ、同国のSAR画像取得能力を拡大し、北部および西部国境沿いのインド軍の運用ISR要件をサポートしました。

2025年2月: Hughes Network Systemsは、高スループット偵察衛星ダウンリンク処理に最適化された次世代地上局モデムプラットフォームを発表し、情報処理ワークフローへの直接注入向けに**1 Gbps**を超えるデータレートをサポートします。

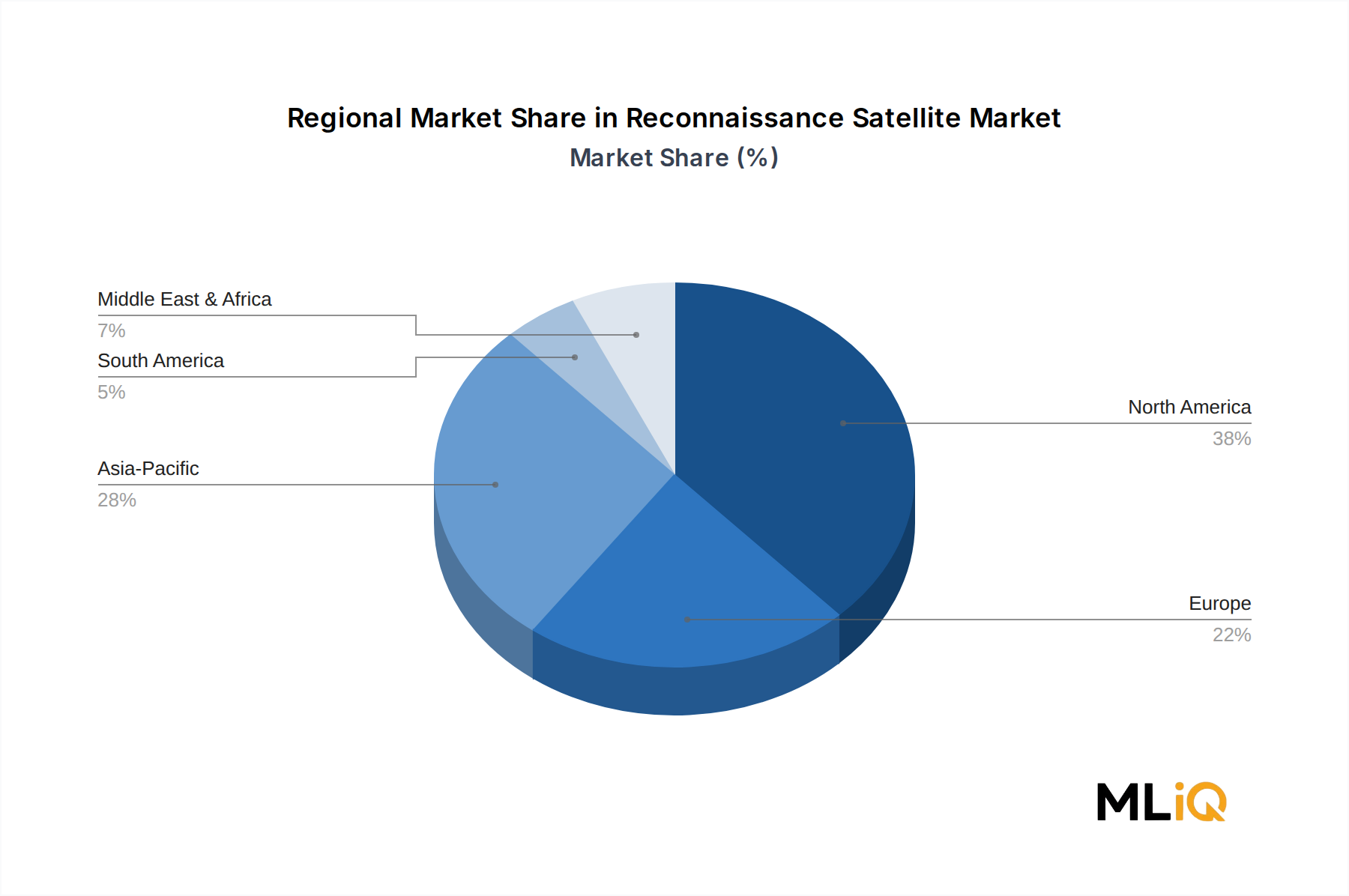

北米は偵察衛星市場で最大の収益シェアを占めており、2025年には世界の収益の約**42%**と推定されています。これは、米国の機密NRO衛星プログラム、米宇宙軍の調達、および成熟した商業衛星画像セクターに支えられています。米国は、複数の軌道体制で光学、SAR、SIGINT、ハイパースペクトル衛星を網羅する、世界で最も有能な高高度偵察アーキテクチャを維持しています。カナダは、北極圏の主権監視と海洋領域認識をサポートするSAR監視を提供するRADARSAT Constellation Missionを通じて貢献しています。北米市場はすべての地域の中で最も成熟しており、その成長は、新規プログラムの開始ではなく、コンステレーションの近代化、商業データサブスクリプションの拡大、および同盟データ共有協定によって推進されています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、日本、韓国における国家偵察衛星プログラムに牽引され、予測期間を通じて**19%**を超える地域CAGRを達成すると予測されています。中国人民解放軍戦略支援部隊は、機密プログラムの下でコンステレーションの急速な展開を続けており、Chang Guang Satellite Technology Co.のような商業エンティティはEO画像提供を拡大しています。インドのRISATおよびCartosatシリーズ、日本の情報収集衛星(IGS)プログラム、そして韓国の425プログラムは、合計で数十億ドル規模の投資パイプラインを構成しています。

ヨーロッパは、フランスのCSOコンステレーション、ドイツのSARah SARプログラム、および多国籍MUSISアーキテクチャによって牽引され、重要な市場地位を維持しています。2022年以降のヨーロッパの防衛支出の増加は調達スケジュールを加速させており、NATOの宇宙政策フレームワークは加盟国に独自の能力への投資を奨励しています。英国のSkynetおよび関連情報衛星プログラムは、地域の収益基盤にさらに貢献しています。

中東・アフリカ地域は高成長市場として浮上しており、イスラエルのOfek偵察衛星シリーズは、この地域で最も技術的に進んだ国家プログラムを表しています。湾岸協力会議(GCC)諸国は、より広範な防衛近代化戦略の一環として、商業偵察衛星サービスを調達し、独自の小型衛星プログラムを検討しています。トルコのGÖKTÜRK衛星プログラムは、GCC以外の地域における成長する野心を示しています。

南米は依然として未発達の市場であり、ブラジルのSGDCおよびAmazoniaプログラムが主要な投資を表しています。地域CAGRは穏やかであり、防衛予算の制約によって制限されていますが、より大きな経済圏では、主権を維持する独自のISR能力への関心が高まっています。

偵察衛星市場を支配する規制環境は、商業画像能力の普及と宇宙における軍民境界線の曖昧化に対応して、複雑で、複数の管轄区域にまたがり、急速に進化しています。

米国では、米国海洋大気庁(NOAA)が、2020年に改訂された15 CFR Part 960の下で商業リモートセンシングシステムのライセンスを管理しており、商業事業者が以前は政府プログラムに限定されていた解像度で画像を提供することを許可しています。この規制緩和は商業コンステレーション投資を促進しましたが、運用条件、データ拒否規定、および米国政府が紛争地域でのデータ収集を制限することを可能にするシャッター制御プロトコルに関するコンプライアンスの複雑さを導入しました。

輸出管理制度は依然として重要な規制上の制約です。衛星部品、画像ペイロード、および暗号化システムに対するITAR規制は、メーカーに多大なコンプライアンスコストを課し、一部の市場で米国の主要企業がヨーロッパおよびアジアのサプライヤーに対して国際的な合弁事業への障壁を作り出しています。商務省産業安全保障局が管理する輸出管理規則(EAR)は、デュアルユース技術の輸出を支配しており、多くの非同盟国への高度な光学およびSARペイロードの輸出にはライセンスを必要とします。

欧州連合は、コペルニクスを含む地球観測プログラムを管理し、SatCenを通じてEUの政府衛星画像サービスの法的根拠を提供するEU宇宙プログラム規制(EU 2021/696)を通じて独自の規制枠組みを開発しました。個々のEU加盟国は、独自の国家偵察プログラムに対して国家ライセンス制度を維持しています。

偵察衛星を支配する国際規範は依然として議論の的となっています。有人宇宙飛行や電気通信衛星とは異なり、偵察衛星の運用を具体的に規制する拘束力のある国際条約はありません。1967年の宇宙条約は平和的利用の広範な原則を確立していますが、偵察を禁止していません。これは、冷戦中の米国とソ連の間で慣習として確立された原則です。外国衛星付近でのランデブーおよび近接運用(RPO)、電子的干渉、および地上局へのターゲティングに関する新たな議論は、国連宇宙空間平和利用委員会(COPUOS)および軍縮会議での多国間協議を推進しています。

偵察衛星市場の顧客ベースは、レポートのアプリケーションセグメンテーションで定義された商業と軍事の軸に沿って二分され、各グループを特徴付ける異なる調達行動、評価基準、および価格感度プロファイルを有しています。

軍事および情報機関の顧客は、契約規模と技術仕様の点で最高の価値を持つセグメントを表します。これらのバイヤーは、商業的利用可能性とコストよりも、解像度、リターン頻度、データセキュリティ、および主権的制御を優先します。調達サイクルは長く(通常、要件定義から衛星納入まで3~7年)、米国家偵察局のプログラムオフィスやフランス、英国、イスラエルなどの同等機関のような機密取得フレームワークによって管理されます。価格感度は中程度であり、最終的な調達決定では能力ギャップと戦略的必要性がコスト最適化に優先します。このセグメントのバイヤーは、政府コンステレーション単独では提供できないより高いリターン頻度を達成するために、所有する衛星容量を商業画像サブスクリプションで補完することが増えており、このハイブリッド調達モデルは採用が増加しています。

商業顧客は、保険引受業者、商品トレーダー、インフラ監視会社、農業分析プラットフォーム、海上追跡サービス、金融情報プロバイダーなど、多岐にわたるバイヤーを包含します。これらのバイヤーは、軍事顧客と比較して非常に価格に敏感であり、データの鮮度、配信遅延、APIアクセス性、および画像あたりの価格またはサブスクリプション価格モデルに基づいて購入決定を行います。バイヤーが生の画像ではなく派生したインサイトを購入する、衛星分析のサービスとしてのソフトウェア(SaaS)配信への移行は、画像あたりの平均収益を圧縮する一方で、対象顧客ベース全体を拡大しています。

日本は、アジア太平洋地域における偵察衛星市場の急速な成長を牽引する主要国の一つとして、国際的な注目を集めています。2025年に**156.8億ドル(約2兆4,300億円)**と評価される世界の偵察衛星市場において、アジア太平洋地域は予測期間中に**19%**を超える複合年間成長率(CAGR)で成長すると見込まれており、日本の「情報収集衛星(IGS)」プログラムへの数千億円規模の継続的な投資がこの成長を支えています。日本経済は、世界有数の技術力と精密な製造能力を誇り、これが国産偵察衛星の開発・運用を可能にする強固な基盤を提供しています。また、東シナ海や朝鮮半島周辺の地政学的な緊張の高まり、および地震や台風などの自然災害が多発する地理的特性から、早期警戒、災害状況把握、インフラ監視といった情報収集・監視・偵察(ISR)能力強化への国家的なニーズは極めて高いです。

本レポートでは、世界の競争環境における特定の日本企業は直接リストアップされていませんが、日本の偵察衛星プログラムは、国内の主要な防衛・航空宇宙関連企業群によって支えられています。これらの企業は、衛星バス、高解像度光学センサー、合成開口レーダー(SAR)ペイロード、および高度な地上局システムなどの開発・製造において不可欠な役割を担っています。日本政府、特に内閣官房に設置された内閣衛星情報センターがIGSシステムの運用主体であり、取得された画像データは国家安全保障目的で利用されます。宇宙基本法は、日本の宇宙活動全般を規定する包括的な枠組みであり、偵察衛星の利用は国家安全保障上の重要な柱として明確に位置づけられています。関連する技術基準や運用規範は、国の安全保障上の機密性保持を最優先としつつ、JAXA(宇宙航空研究開発機構)などの機関が研究開発を支援しています。

流通チャネルに関しては、政府機関、特に防衛省や内閣衛星情報センターが偵察衛星データの主要な顧客であり、情報収集衛星の調達は主に国内のプライムコントラクターとの直接契約を通じて行われます。これは、高度な機密性、データ主権、および厳格な要求仕様への適合性を最優先するためです。商業部門では、国内外の商業衛星画像プロバイダーからのデータ購入や、地球観測データの解析サービスが利用されています。日本の企業や地方自治体、研究機関は、インフラ監視、農業支援、海上交通管理、地理空間情報サービス、災害対応などの分野で、高頻度かつ高解像度の光学およびSAR衛星データへの関心を高めています。この分野における日本の消費者行動は、品質、データの信頼性、長期的なサポート、そして特にプライバシーとセキュリティへの配慮を重視する傾向があります。API経由でのデータアクセスやSaaS(Software-as-a-Service)型解析プラットフォームの普及は、商業利用をさらに促進すると予想されます。偵察衛星分野における日本の戦略的投資と技術的自律性の追求は、今後も継続的な市場成長を促進するでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

このレポートの基礎は、厳格な一次調査フレームワークに基づいており、偵察衛星市場(2026~2034年)の総調査インプットの70~80%を占めています。このアプローチにより、市場規模の算定、セグメンテーション、および予測が、偵察衛星のバリューチェーン全体にわたる分野の専門家や活発な市場参加者から収集された直接的かつ第一次的な情報に基づいていることが保証されます。

バリューチェーン全体に関与する企業タイプ:

実施した主要ステークホルダーインタビュー:

一次データ収集方法には、本レポートでカバーされているすべての主要な地理的セグメントで実施された構造化された質問票、詳細な電話およびビデオインタビュー、および専門家パネルディスカッションが含まれます。すべての一次インタラクションは厳格な機密保持プロトコルに従って実施され、回答者の完全性を保護するためにデータは匿名化され集計されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 宇宙システムエンジニアリング担当ディレクター | 28% |

| GEOINTプログラム担当責任者 | 25% |

| 主席リモートセンシング科学者 | 22% |

| 衛星調達・取得担当官 | 25% |

| Company Type | Representation (%) |

|---|---|

| 衛星バスおよびプラットフォームメーカー | 22% |

| EO/IRおよびSARペイロード開発企業 | 25% |

| 地上セグメントおよびミッション管制インテグレーター | 18% |

| 防衛主契約業者および調達機関 | 20% |

| 商業衛星画像分析プロバイダー | 15% |

二次調査は総調査インプットの約20~30%を占め、確立された公的および機関のデータソースと比較して、一次調査結果を検証、文脈化、ベンチマーキングする役割を果たします。偵察衛星市場に関して、二次調査は、商業市場調査アグリゲーターからのデータを除外し、ソースの完全性を維持するため、権威ある政府、政府間機関、および業界団体のリポジトリからのみデータを得ました。

利用した財務データベースと機関ソース:

政府および非商業ソース:

世界的に認められている業界団体および規制機関:

偵察衛星市場(2026~2034年)の市場規模は、トップダウンおよびボトムアップ推定手法を並行して適用し、一次、二次、および財務データストリームにわたる多層的なデータ三角測量を通じて検証することによって導き出されました。

トップダウンアプローチ:

世界的な防衛宇宙予算がマクロレベルのアンカーとして使用されました。宇宙への国家防衛支出配分(NATO支出開示、米国国防総省予算正当化文書、ISRO、JAXA、ESAからの同等の提出書類から取得)は、アプリケーションタイプ(軍事用対商業用)によってセグメント化され、一次インタビューを通じて検証された防衛調達シェア比率を使用して、位置技術(光学式対レーダー式)によってさらに細分化されました。

ボトムアップアプローチ:

ボトムアップモデルは、すべての地域におけるユニットプログラムレベルでの需要を集計することによって構築されました。ボトムアップ市場規模計算で使用される具体的な指標と変数には以下が含まれます:

多層的なデータ三角測量:

すべての推定値は、3つの独立したデータレイヤーにわたってクロス検証されました。(1) バリューチェーン参加者からの一次インタビューに基づく収益推定、(2) ボトムアップのユニットレベル集計、(3) トップダウンのマクロ予算配分。所定の許容範囲を超える不一致が生じた場合、推定値を調整し最終化するために追加の専門家協議ラウンドが実施されました。

本レポートに掲載されているすべてのデータ入力、分析モデル、および最終的な市場推定値は、防衛および宇宙情報セクター向けに特別に調整された構造化された多段階品質保証プロトコルを通じて達成された、85~90%の推定精度レベルが保証されています。

品質保証措置:

軍事および防衛機関が主要な需要源であり、北米、欧州、アジア太平洋地域における調達契約の大部分を占めています。地理空間インテリジェンス、農業監視、海上追跡における商業事業者は急速に規模を拡大しており、エアバスSEやヒューズ・ネットワーク・システムズのような企業はデュアルユースペイロード機能を拡張しています。軍事サブセグメントは、機密センサー要件と強化された軌道アーキテクチャのため、高額な価格設定を要求します。

耐放射線部品、特にプロセッサと太陽電池アレイのリードタイムが長いため、衛星統合のタイムラインを18~36ヶ月延長するボトルネックが生じています。米国のITARやEUのデュアルユース規制を含む輸出管理体制は、技術移転を制限し、同盟国間の国境を越えた調達を制限しています。打ち上げサービスを少数のサプライヤーに依存しているため、ペイロードの投入頻度が利用可能な打ち上げスロットを超える場合に、スケジュールリスクが生じます。

米国が牽引する北米は、国家偵察局、宇宙軍の調達プログラム、そして密集した商業ニュー・スペースエコシステムに牽引され、推定38%の地域シェアを占めています。ロッキード・マーティン・コーポレーションやザ・ボーイング・カンパニーなどの主要企業は、機密および非機密衛星契約の大部分を獲得しています。宇宙ベースのインテリジェンスシステムに対する年間250億ドルを超える連邦予算の持続的な配分が、この構造的優位性を支えています。

2022年以降、投資活動が活発化しており、商業偵察衛星スタートアップは、再訪頻度と画像あたりのコスト指標で競争するため、数億ドル規模の資金調達ラウンドを引き付けています。STエンジニアリングとスペース・システムズ/ロラール LLCは、政府のアンカーテナンシーを確保するために戦略的合弁事業を追求し、これにより個人投資家にとっての資本展開リスクを軽減します。16.9%のCAGRは、持続的な機関投資家の信頼を示しており、インフラファンドはLEO偵察コンステレーションを長期収益資産として扱う傾向を強めています。

軌道デブリ軽減は拘束力のあるESG基準となり、米国およびEUの規制当局は、LEO資産に対して5年以内のミッション終了時の軌道離脱順守を義務付けています。タレス・グループとインマルサットは、投資家向けESG開示の一環として、責任あるスペクトル使用と衝突回避操縦基準に公にコミットしています。推進剤の選択(電気式か化学式か)は、ミッション終了時の廃棄信頼性の観点からますます厳しく scrutinize されており、衛星設計のトレードオフや保険の引受条件に影響を与えています。

資本集約度が主な障壁であり、地上セグメントインフラを除くと、高解像度光学衛星またはSAR衛星1基の製造および打ち上げには1億5000万ドルから5億ドルかかります。機密保持要件と機密インターフェース標準は、米国、フランス、イスラエルにおける軍事契約パイプラインから非国内の参入者を事実上排除しています。ロッキード・マーティン・コーポレーションやエアバスSEのような確立されたプレーヤーは、独自のセンサーIP、長期的な政府枠組み協定、および新規参入者が通常の資金調達サイクル内で再現できない垂直統合された製造能力を通じて、永続的な競争優位性を保持しています。